Taille et part du marché des implants rachidiens et des dispositifs chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.23 Milliards de dollars |

| Taille du Marché (2031) | 18.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants rachidiens et des dispositifs chirurgicaux par Mordor Intelligence

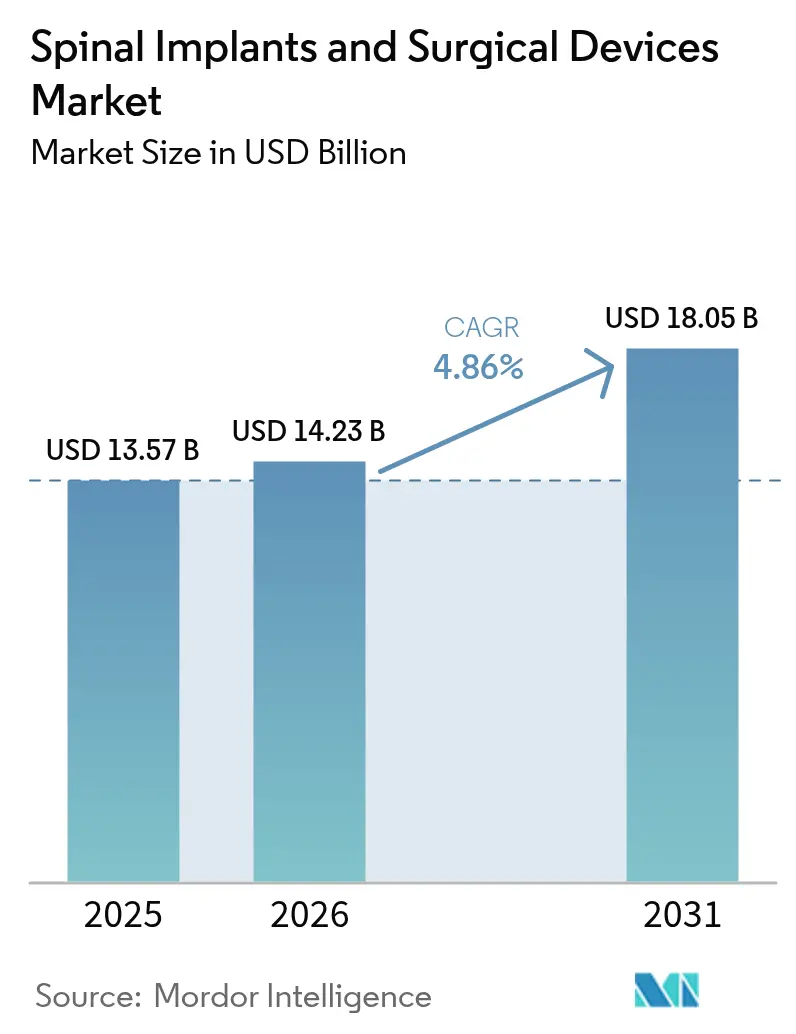

La taille du marché des implants rachidiens et des dispositifs chirurgicaux devrait passer de 13,57 milliards USD en 2025 à 14,23 milliards USD en 2026 et devrait atteindre 18,05 milliards USD d'ici 2031, à un CAGR de 4,86 % sur la période 2026-2031. La demande s'accroît à mesure que le vieillissement des populations, les modes de vie sédentaires et la hausse des traumatismes convergent avec l'adoption rapide des technologies d'IA dans la robotique guidée, la navigation et les biomatériaux imprimés en 3D. Les systèmes de fusion rachidienne constituent toujours le socle des revenus, mais les technologies de préservation du mouvement et les techniques mini-invasives gagnent en dynamisme car elles réduisent la maladie des segments adjacents, raccourcissent les séjours hospitaliers et soutiennent les modèles de soins ambulatoires. L'élan géographique se déplace vers l'Asie-Pacifique, les volumes de procédures augmentant fortement en Chine et au Japon, tandis que l'Amérique du Nord continue de donner le ton en matière de réformes du remboursement et d'autorisations de dispositifs innovants. La dynamique concurrentielle s'articule autour d'écosystèmes chirurgicaux intégrés combinant implants, imagerie, robotique et santé numérique, même si les coûts en capital et les parcours réglementaires tempèrent la vitesse de diffusion.

Principaux enseignements du rapport

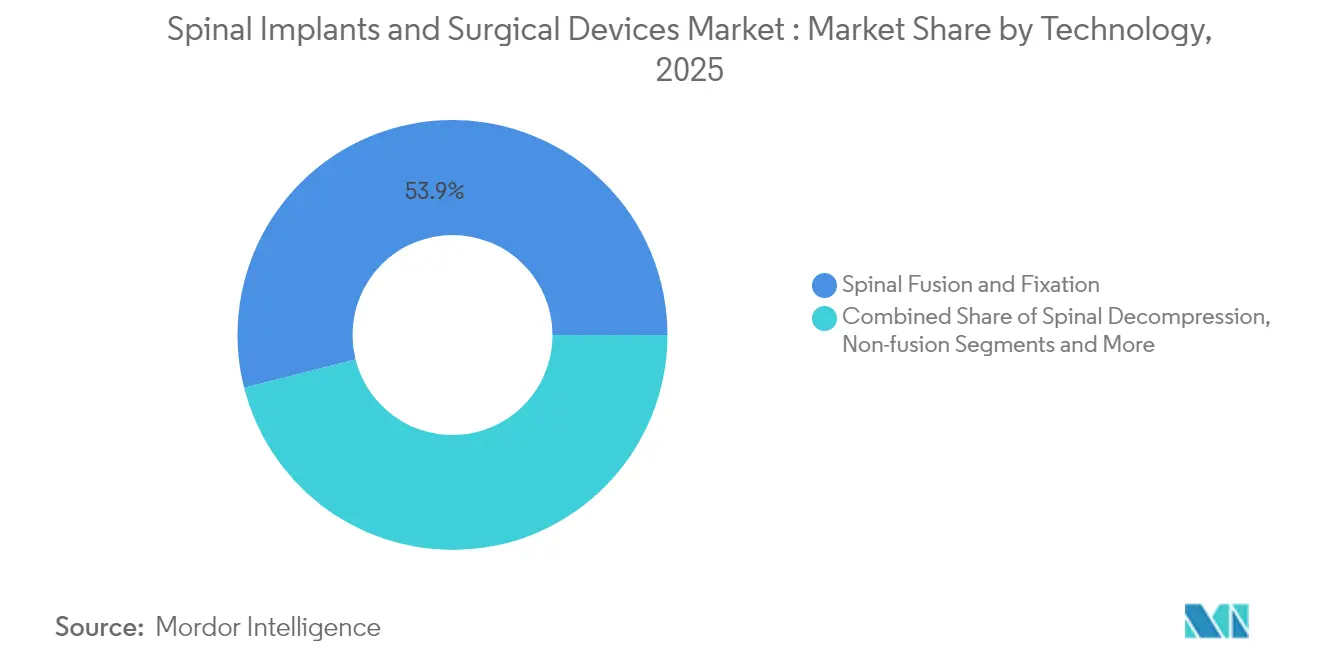

- Par technologie, la fusion et la fixation rachidienne ont représenté 53,94 % de la part de marché des implants rachidiens et des dispositifs chirurgicaux en 2025, tandis que les solutions de préservation du mouvement devraient s'accélérer à un CAGR de 8,41 % jusqu'en 2031.

- Par produit, les dispositifs de fusion thoracique et lombaire ont contribué à hauteur de 40,16 % de la taille du marché des implants rachidiens et des dispositifs chirurgicaux en 2025, mais les dispositifs non fusionnels sont en voie d'atteindre un CAGR de 8,23 % jusqu'en 2031.

- Par type de chirurgie, les procédures ouvertes représentaient 60,45 % de la taille du marché des implants rachidiens et des dispositifs chirurgicaux en 2025 ; les techniques mini-invasives devraient progresser à un CAGR de 8,95 % jusqu'en 2031.

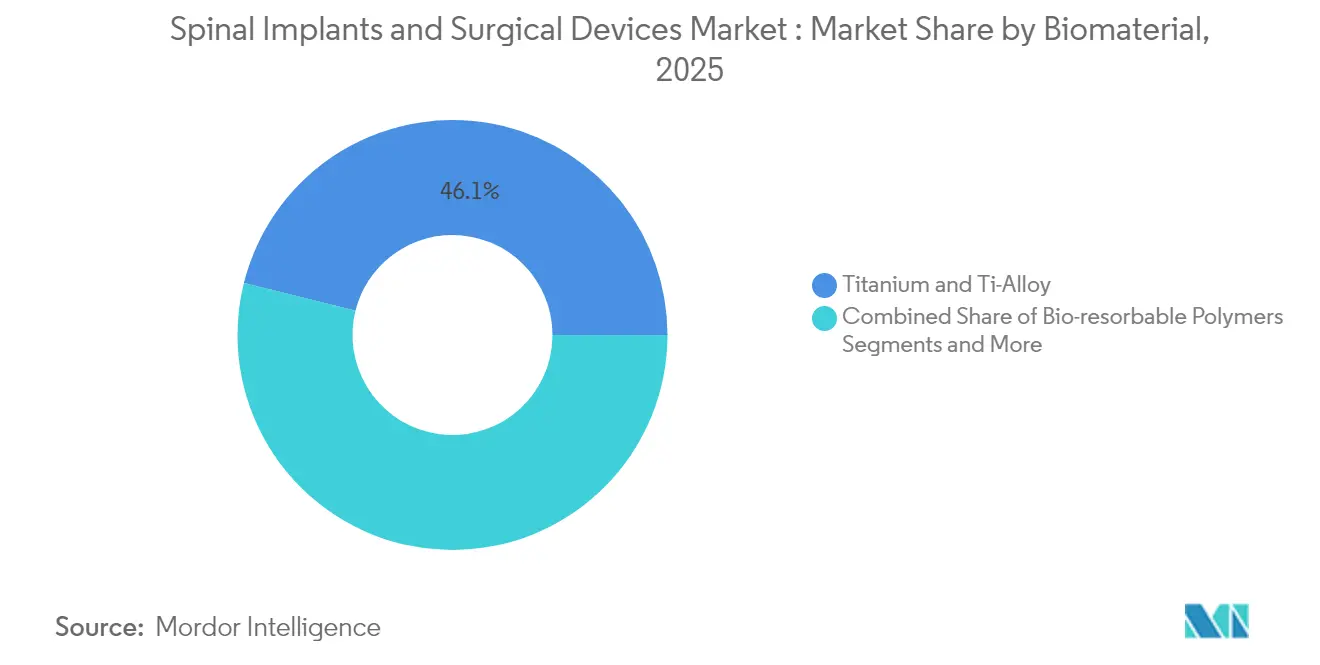

- Par biomatériau, le titane et les alliages de titane détenaient 46,12 % de la part de marché des implants rachidiens et des dispositifs chirurgicaux en 2025 ; les métaux poreux imprimés en 3D croissent à un CAGR de 8,74 %.

- Par utilisateur final, les hôpitaux représentaient 48,63 % du marché des implants rachidiens et des dispositifs chirurgicaux en 2025, tandis que les centres de chirurgie ambulatoire se développent à un CAGR de 8,32 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 43,78 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 7,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des implants rachidiens et des dispositifs chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte charge des troubles rachidiens et vieillissement de la population | +1.8% | Mondial, porté par l'Amérique du Nord, l'Europe, le Japon | Long terme (≥ 4 ans) |

| Adoption rapide des procédures mini-invasives | +1.2% | L'Amérique du Nord et l'Europe en tête, l'APAC suit | Moyen terme (2-4 ans) |

| Avancées technologiques dans les implants et dispositifs | +0.9% | Pôles d'innovation mondiaux en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande croissante de chirurgies rachidiennes ambulatoires et en centre de chirurgie ambulatoire | +0.7% | Amérique du Nord en premier, expansion vers l'Europe et l'APAC | Court terme (≤ 2 ans) |

| Placement de vis guidé par IA et robotique améliorant les résultats | +0.5% | Marchés à revenus élevés, adoption sélective dans les marchés émergents | Moyen terme (2-4 ans) |

| Intérêt croissant pour les implants 3D personnalisables | +0.4% | Amérique du Nord et Europe dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte charge des troubles rachidiens et vieillissement de la population

Les gains d'espérance de vie à l'échelle mondiale entraînent une augmentation soutenue des affections dégénératives de la colonne vertébrale, des fractures par compression et des traumatismes. Des études épidémiologiques projettent une augmentation de 80 % du volume de chirurgies rachidiennes d'ici 2060, les fractures par compression vertébrale présentant déjà une détérioration de la hauteur vertébrale de 48,9 % malgré les traitements percutanés.[1]Luthfi Gatam, "Placement de vis pédiculaires par robot pour la chirurgie rachidienne thoracolombaire mini-invasive," Frontiers in Surgery, frontiersin.org L'incidence annuelle des lésions de la moelle épinière aux États-Unis s'élève à 17 000 cas, et les coûts de la première année pour une tétraplégie haute dépassent 1 million USD, renforçant l'impératif de solutions préventives et reconstructives. Ces facteurs cliniques et économiques augmentent le nombre de procédures, élargissent les indications et maintiennent l'attention des autorités de remboursement sur les innovations rentables.

Adoption rapide des procédures mini-invasives pour la colonne vertébrale

Les techniques endoscopiques et tubulaires combinent la visualisation par exoscope, la fluoroscopie et la navigation pour réduire les pertes sanguines, diminuer la douleur postopératoire et faciliter la sortie le jour même. Une approche transforaminale pour la discectomie lombaire, par exemple, présente des taux de complications inférieurs à ceux de la microdiscectomie ouverte.[2]Antonacci C.L. et al., "Une revue narrative de la chirurgie rachidienne endoscopique : historique, indications, utilisations et orientations futures," Journal of Spine Surgery, jss.amegroups.org La fusion lombaire en ambulatoire offre une sécurité comparable aux établissements hospitaliers avec moins de complications médicales, permettant aux payeurs d'approuver les paiements groupés. Ces résultats cliniques accélèrent le passage vers des centres rachidiens ambulatoires dédiés et poussent les fournisseurs à affiner les logiciels de navigation pour les corridors anatomiques contraints.

Avancées technologiques dans les implants rachidiens et les dispositifs chirurgicaux

La fusion laser sélective et la fusion par faisceau d'électrons permettent des structures en treillis qui correspondent à l'élasticité de l'os spongieux, minimisant le blindage des contraintes. Un échafaudage poreux en Ti-6Al-4V présente une résistance à la compression de 794 MPa et une déformation à la rupture de 41,35 % tout en favorisant la croissance osseuse.[3]Tairong Li et al., "Préparation et post-traitement des alliages de titane poreux imprimés en trois dimensions," Materials, mdpi.com Les cadres en fibre de carbone réduisent la diffusion des artefacts de tomodensitométrie, facilitant la planification de la radiothérapie, et les implants intelligents dotés de capteurs sans fil assurent une surveillance de la charge en temps réel qui guide la rééducation. Ensemble, ces innovations stimulent la demande des chirurgiens pour des solutions personnalisées et sous-tendent des stratégies de tarification premium.

Demande croissante de chirurgies rachidiennes ambulatoires et en centre de chirurgie ambulatoire

Les centres de chirurgie ambulatoire prennent désormais en charge 72 % des chirurgies aux États-Unis, offrant des économies de coûts de 45 à 60 % et des délais d'attente 20 % plus courts avec un taux de satisfaction des patients de 92 %. Medicare a élargi sa liste de procédures rachidiennes ambulatoires de 12 à 58 entre 2010 et 2021, témoignant de la confiance dans les profils de sécurité. Cette évolution des modalités de paiement oblige les fabricants de dispositifs à concevoir des systèmes plus légers et compatibles avec les flux de travail, et favorise des protocoles anesthésiques propices à une déambulation rapide, remodelant ainsi la demande en équipements d'investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts en capital élevés des implants et de la navigation | -1.1% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Approbations réglementaires strictes multi-juridictions | -0.8% | Mondial, variable selon la FDA, le marquage CE, et autres | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens rachidiens qualifiés | -0.6% | Mondial, aigu en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Risque de complications chirurgicales et de défaillance des implants | -0.4% | Mondial, plus élevé dans les révisions complexes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts en capital élevés des implants et de la navigation

L'acquisition d'un système robotique ou de navigation haut de gamme dépasse 1 million USD, et 77 % des chirurgiens interrogés citent le prix comme principal obstacle. L'économie au niveau des procédures est également contraignante : le remplacement de disque lombaire varie entre 20 000 et 70 000 USD, et la stimulation de la moelle épinière peut atteindre 50 000 USD avant les suppléments. Les contrats de maintenance annuels, la formation du personnel et la reconfiguration des salles d'opération augmentent le coût total de possession, retardant les décisions d'achat dans les centres de chirurgie ambulatoire et les pays émergents.

Approbations réglementaires strictes multi-juridictions

Les désignations de dispositifs innovants de la FDA raccourcissent les délais d'examen, mais exigent néanmoins des preuves cliniques rigoureuses, des tests de banc approfondis et des audits de fabrication. Les entreprises doivent ensuite reproduire les dossiers pour le marquage CE et la CFDA, multipliant les coûts de conformité. Ces obstacles favorisent les acteurs établis disposant de ressources financières importantes et ralentissent l'entrée sur le marché des jeunes entreprises, prolongeant l'accès des patients à des concepts novateurs tels que les revêtements antibactériens et les dispositifs bio-résorbables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de la fusion face au défi de la préservation du mouvement

Les technologies de fusion et de fixation rachidienne ont représenté 53,94 % des revenus du marché des implants rachidiens et des dispositifs chirurgicaux en 2025. La taille du marché des implants rachidiens et des dispositifs chirurgicaux pour les systèmes de préservation du mouvement devrait progresser à un CAGR de 8,41 %, reflétant l'intérêt des chirurgiens pour la préservation de la biomécanique segmentaire. Les données montrent que les disques cervicaux artificiels réduisent la dégénérescence des segments adjacents par rapport à la fusion, tandis que la stabilisation dynamique atténue la raideur postopératoire. Le domaine voit également émerger des constructions hybrides combinant l'arthroplastie discale à un niveau et la fusion à un autre, adaptées à la pathologie du patient. Des empreintes plus petites, des plaques modulaires et des revêtements poreux soulignent les améliorations de conception des cages contemporaines. Par ailleurs, l'automatisation via des trajectoires de vis planifiées par ordinateur améliore la précision de la fusion, renforçant sa domination actuelle.

Les préférences des patients alimentent la transition, les études à long terme sur la qualité de vie favorisant la préservation du mouvement pour certaines indications. Mobi-C, avec plus de 225 000 implants, démontre la non-infériorité pour la pathologie à deux niveaux par rapport à l'ACDF standard ZimVie Cervical. Dans le domaine lombaire, Prodisc L affiche un taux de réopération inférieur à 1 % après 25 ans, validant sa durabilité. Ces données incitent les assureurs à revoir les exclusions de couverture, accélérant potentiellement l'adoption sur le marché des implants rachidiens et des dispositifs chirurgicaux.

Par produit : les dispositifs intersomatiques stimulent la convergence de l'innovation

Les dispositifs de fusion thoracique et lombaire ont représenté 40,16 % de la part de marché des implants rachidiens et des dispositifs chirurgicaux en 2025, mais les dispositifs non fusionnels croissent à un CAGR de 8,23 %. Les cages intersomatiques dominent les revenus grâce à la fabrication additive qui adapte la porosité et l'ajustement des plateaux. La taille du marché des implants rachidiens et des dispositifs chirurgicaux pour les cages intersomatiques devrait augmenter à mesure que les hybrides PEEK-titane répondent à la radiotransparence tout en maintenant la rugosité de surface pour l'adhésion osseuse. Les substituts de greffe osseuse combinant rhBMP-2 et matrice déminéralisée augmentent la probabilité de fusion.

La fabrication additive ouvre la voie à des treillis biomimétiques ; la cage Tritanium TL de Stryker utilise AMagine pour reproduire l'architecture de l'os spongieux Stryker. Le système Adaptix de Medtronic intègre la nanotopographie Titan nanoLOCK pour atteindre une résistance à l'arrachement plus élevée. Les stimulateurs rachidiens complètent ces avancées matérielles en stimulant l'ostéogenèse, affichant des taux de fusion de 86,8 % contre 73,7 % pour les témoins dans une méta-analyse.

Par type de chirurgie : la chirurgie mini-invasive gagne en dynamisme

La chirurgie ouverte représentait encore 60,45 % des revenus mondiaux en 2025, mais les techniques mini-invasives progressent à un CAGR de 8,95 % sur le marché des implants rachidiens et des dispositifs chirurgicaux. Les écarteurs tubulaires, les endoscopes et la fixation percutanée permettent des décompressions et des fusions par des incisions souvent inférieures à 2 cm. La part de marché des implants rachidiens et des dispositifs chirurgicaux pour la discectomie lombaire endoscopique continue d'augmenter à mesure que la sortie le jour même devient la norme. Des données solides confirment une perte sanguine plus faible, une déambulation plus rapide et une consommation réduite de narcotiques par rapport aux références en chirurgie ouverte Spine.

La robotique amplifie cette tendance en stabilisant le positionnement des instruments tout en réduisant l'exposition à la fluoroscopie. Les hôpitaux transfèrent les corrections de déformités complexes vers des corridors de chirurgie mini-invasive, intégrant des cages intersomatiques, des vis expansibles et des affichages tête haute de navigation. Les établissements ambulatoires installent des plateformes de tomodensitométrie sur rails pour maintenir la précision sans rayonnement excessif, normalisant davantage la chirurgie mini-invasive dans toutes les indications.

Par biomatériau : les matériaux avancés défient la domination du titane

Le titane a conservé 46,12 % des revenus de 2025, mais les métaux poreux imprimés en 3D progressent à un taux composé de 8,74 %, érodant l'avance de l'acteur dominant. La taille du marché des implants rachidiens et des dispositifs chirurgicaux pour les substituts en titane poreux augmente à mesure que les structures en treillis réduisent le désaccord de module et favorisent la croissance osseuse. Le PEEK et le carbone-PEEK offrent une clarté radiographique qui facilite la planification de la radiothérapie et l'IRM postopératoire. Les mélanges bio-résorbables PLA-PGA supportent temporairement la charge avant de se dégrader, limitant le blindage des contraintes pour les cas pédiatriques.

L'ingénierie de surface brille dans la recherche : l'anodisation en nanotubes sur le titane favorise l'adhésion des ostéoblastes, et les revêtements d'hydroxyapatite raccourcissent les délais de fusion. Les cadres en fibre de carbone associés à des marqueurs en tantale permettent une imagerie quasi sans artefacts lors de la protonthérapie, répondant aux besoins croisés en oncologie. Les bio-résorbables dotés de réservoirs de facteurs de croissance sont prometteurs dans les déformités pédiatriques, indiquant une feuille de route diversifiée pour les biomatériaux.

Par utilisateur final : les centres ambulatoires remodèlent les modèles de prestation

Les hôpitaux ont maintenu une part de revenus de 48,63 % en 2025, mais les centres de chirurgie ambulatoire sont le segment à la croissance la plus rapide avec un CAGR de 8,32 %. Le marché des implants rachidiens et des dispositifs chirurgicaux prospère dans ces établissements car les frais généraux réduits permettent une adoption rapide de plateformes de navigation rentables. La refonte des flux de travail se concentre sur la mobilité le jour même et les protocoles anesthésiques minimisant les nausées. La liste élargie de couverture des centres de chirurgie ambulatoire par Medicare catalyse la migration des volumes.

Les centres de chirurgie ambulatoire investissent dans des systèmes robotiques modulaires à empreinte réduite, optimisés pour les espaces de salle d'opération limités. Les fournisseurs répondent avec des tomodensitomètres peropératoires portables et une navigation basée sur le cloud pour aligner les dépenses en capital sur l'économie des centres de chirurgie ambulatoire. Les cliniques orthopédiques spécialisées adoptent des modèles similaires, regroupant la gestion de la douleur et la rééducation, offrant ainsi un continuum de soins rachidiens de bout en bout qui reste connecté aux réseaux hospitaliers pour les cas à haute acuité.

Analyse géographique

L'Amérique du Nord a dominé le marché des implants rachidiens et des dispositifs chirurgicaux avec une part de revenus de 43,78 % en 2025. Des cadres de remboursement solides, l'adoption précoce de la navigation et une forte concentration de chirurgiens formés en fellowship soutiennent ce leadership. L'inclusion progressive par Medicare des procédures rachidiennes ambulatoires et les désignations de dispositifs innovants de la FDA raccourcissent le délai entre la technologie et le patient. Les partenariats académico-industriels, illustrés par l'accord d'imagerie de Medtronic avec Siemens Healthineers, intègrent les plateformes et établissent des références de service.

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,96 % à mesure que les données démographiques et les revenus modifient le mix de procédures. La Chine a enregistré une hausse annuelle de 12,32 % des chirurgies, avec des pics en hiver et au printemps reflétant les habitudes de planification des interventions électives. Le registre national japonais JSIS-DB, qui compte désormais 5 400 cas, permet un remboursement basé sur les résultats et informe la conception des dispositifs. Des disparités persistent néanmoins : l'Indonésie rurale et les Philippines manquent d'infrastructure de navigation, nécessitant des actions de sensibilisation des fournisseurs et des subventions de formation.

L'Europe reste stable, équilibrant la prudence budgétaire avec une adoption fondée sur les preuves. Les agences de marquage CE exigent un suivi prolongé, allongeant ainsi les délais de mise sur le marché. L'Allemagne et la France accélèrent néanmoins les volumes ambulatoires à mesure que les payeurs approuvent les réalignements des groupes homogènes de malades. L'Amérique latine et le Moyen-Orient et l'Afrique contribuent aujourd'hui à des revenus à un chiffre, mais représentent des opportunités de croissance inexploitées : la fluoroscopie est utilisée dans 96,5 % des cas africains, offrant un tremplin pour des solutions de navigation à faible coût accompagnées de formations de chirurgiens soutenues par des ONG.

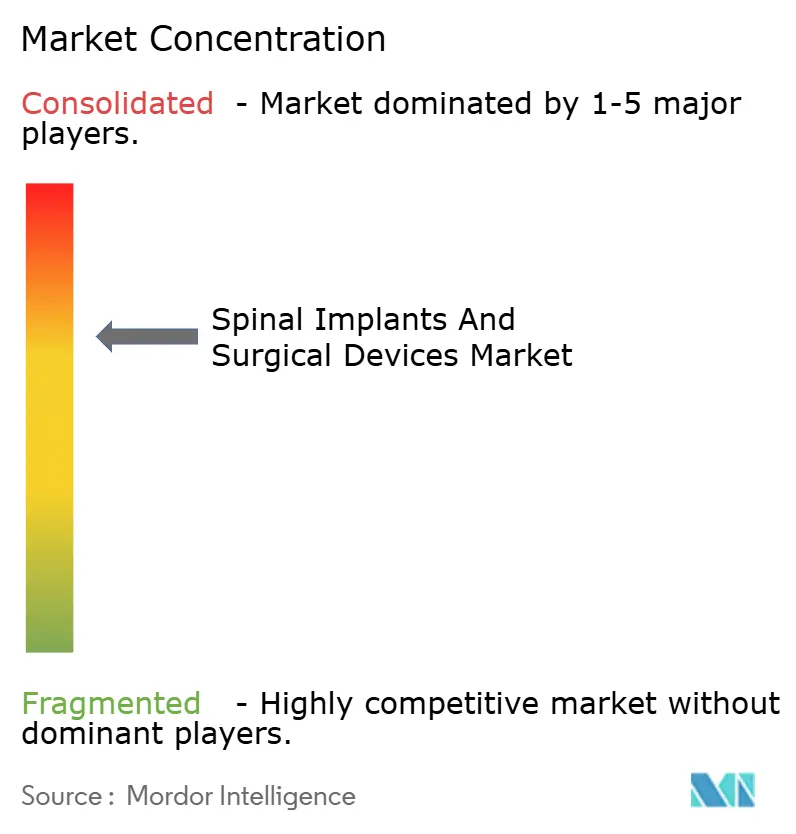

Paysage concurrentiel

Le secteur des implants rachidiens et des dispositifs chirurgicaux présente une fragmentation modérée qui tend vers la consolidation à mesure que les fournisseurs recherchent des économies d'échelle, des synergies en R&D et des capacités numériques. Les conglomérats à gamme complète détiennent des portefeuilles multi-catégories couvrant les biomatériaux, la navigation, la robotique et les produits biologiques, tirant parti de la vente croisée pour verrouiller les accords d'achat. Les spécialistes de taille intermédiaire se positionnent sur des niches dans la préservation du mouvement, les cages expansibles ou les dispositifs instrumentés, tandis que les jeunes entreprises poursuivent les bio-résorbables et les algorithmes de navigation axés sur l'IA.

Les mouvements stratégiques mettent l'accent sur la propriété de la pile verticale : les fabricants d'implants acquièrent des jeunes entreprises de robotique pour unifier les écosystèmes matériels-logiciels, créant des propositions de valeur mono-fournisseur qui résonnent avec les chaînes d'approvisionnement des systèmes de santé. Le projet de Globus Medical d'acquérir Nevro Corp pour 250 millions USD étend sa présence dans la neuromodulation et la gestion de la douleur. Pendant ce temps, Stryker a cédé sa ligne d'implants rachidiens aux États-Unis à VB Spine pour se concentrer sur les technologies habilitantes, signalant un pivot vers des plateformes numériques à haute marge.

L'octroi de licences technologiques, le co-développement et le parrainage de fellowships chirurgicaux sous-tendent l'exécution de la mise sur le marché. Les entreprises pilotent une tarification à l'usage sur les unités de navigation pour réduire les obstacles aux dépenses en capital pour les centres de chirurgie ambulatoire. Les tableaux de bord cloud capturent la télémétrie des implants, alimentant des analyses prédictives qui signalent les risques de non-union. L'intensité de la propriété intellectuelle et la maîtrise réglementaire restent donc des différenciateurs essentiels sur le marché des implants rachidiens et des dispositifs chirurgicaux.

Leaders du secteur des implants rachidiens et des dispositifs chirurgicaux

Medtronic

Stryker Corporation

Johnson and Johnson

Nuvasive Inc

Globus Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Stryker a finalisé la vente de son activité d'implants rachidiens aux États-Unis à Viscogliosi Brothers, formant VB Spine tout en conservant son orientation sur les divisions Interventional Spine, Neurotechnology et Enabling Technologies.

- Août 2024 : DePuy Synthes a lancé le système robotique assisté actif VELYS SPINE après l'autorisation de la FDA, intégrant un suivi adaptatif aux portefeuilles de fusion existants.

- Juillet 2024 : Camber Spine a obtenu l'autorisation de la FDA pour le système de fixation intégrée SPIRA-A conçu pour améliorer les délais de récupération dans les applications lombaires.

- Mai 2024 : Xstim a obtenu l'approbation préalable à la mise sur le marché de la FDA pour son stimulateur de fusion rachidienne, un dispositif capacitif à faible énergie qui favorise la cicatrisation osseuse après la fusion.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des implants rachidiens et des dispositifs chirurgicaux comme les ventes mondiales d'implants permanents ou semi-permanents, de tiges, de cages, de plaques, de vis, de disques artificiels et de leurs kits d'instruments chirurgicaux associés utilisés pour stabiliser, fusionner ou préserver le mouvement de la colonne vertébrale, qu'ils soient mis en place par voie ouverte ou mini-invasive. Selon Mordor Intelligence, les produits biologiques régénératifs vendus comme extenseurs de greffe autonomes sont traités séparément et donc exclus.

Exclusion du périmètre : les systèmes d'imagerie purement diagnostiques et les consommables à usage unique sont en dehors de ce marché.

Aperçu de la segmentation

- Par technologie

- Fusion et fixation rachidienne

- Traitement des fractures par compression vertébrale

- Préservation du mouvement / non fusionnel

- Décompression rachidienne

- Par produit

- Dispositifs de fusion thoracique et lombaire

- Dispositifs de fusion cervicale

- Cages de fusion intersomatique

- Produits biologiques rachidiens

- Dispositifs non fusionnels

- Dispositifs de traitement des fractures par compression vertébrale

- Stimulateurs osseux rachidiens

- Par type de chirurgie

- Chirurgie ouverte

- Chirurgie mini-invasive

- Par biomatériau

- Titane et alliage de titane

- PEEK et carbone-PEEK

- Polymères bio-résorbables

- Métaux poreux imprimés en 3D

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques orthopédiques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des chirurgiens rachidiens, des infirmiers de salle d'opération et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe pour tester les données secondaires, vérifier les prix de vente moyens et comprendre les courbes d'adoption des cages imprimées en 3D et du placement de vis guidé par robot. Des enquêtes de suivi auprès des acheteurs groupés hospitaliers nous aident à affiner les taux d'utilisation et les évolutions du remboursement.

Recherche documentaire

Nous commençons par des bases de données publiques qui ancrent les volumes de procédures et la charge de morbidité, telles que les estimations mondiales de santé de l'OMS, les fichiers de sorties hospitalières de l'OCDE, le NIS des États-Unis et les statistiques d'hospitalisation d'Eurostat, avant d'ajouter les dépôts réglementaires de la base de données 510(k) de la FDA, les analyses de brevets de Questel et les codes d'import-export capturés par Volza pour dimensionner les flux transfrontaliers de dispositifs. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les registres d'essais cliniques enrichissent notre vision des corridors de prix et de la densité du pipeline. Les associations professionnelles, notamment la NASS et l'EuSSAB, proposent des mises à jour de directives qui signalent les évolutions vers la préservation du mouvement. Cette liste est illustrative, non exhaustive, et de nombreuses autres sources sont consultées tout au long de la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante des procédures mondiales de fusion, de réparation des fractures et de préservation du mouvement, dérivée des comptages de sorties hospitalières et ambulatoires, est associée à des agrégations de prix de vente moyen × volume échantillonnées là où les données des distributeurs sont fiables, aboutissant à une vue ascendante équilibrée pour vérifier les totaux. Les variables clés suivies comprennent la prévalence des maladies dégénératives de la colonne vertébrale, les arriérés de chirurgies électives, les tendances des prix du titane, le pourcentage d'adoption des techniques mini-invasives et les approbations réglementaires par an. Une régression multivariée, complétée par une analyse de scénarios pour la pression sur les prix, alimente les prévisions 2025-2030 après normalisation de l'année de base.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications de variance par rapport aux données d'expédition indépendantes et des signaux d'anomalie issus des balayages d'actualités Factiva avant validation. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires si des rappels de dispositifs, des fusions-acquisitions majeures ou des modifications des codes de remboursement modifient sensiblement la demande.

Pourquoi la base de référence des implants rachidiens et des dispositifs chirurgicaux de Mordor mérite confiance

Les estimations publiées diffèrent parce que les entreprises choisissent des mix de dispositifs, des points de prix, des dates de taux de change et des cadences de mise à jour distincts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des kits de traitement des fractures par compression vertébrale, le traitement des produits biologiques et la capture complète ou non des volumes ambulatoires des centres de chirurgie ambulatoire. Le périmètre de Mordor correspond à la pratique chirurgicale réelle, applique une normalisation en devise constante et intègre les volumes hospitaliers et des centres de chirurgie ambulatoire de 2025, tandis que certains éditeurs s'appuient sur des données hospitalières uniquement de 2023 ou sur des hypothèses de prix de vente moyen non divulguées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,57 milliards USD (2025) | ||

| 12,40 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les dispositifs de préservation du mouvement autonomes et applique les taux de change de 2024. |

| 14,95 milliards USD (2025) | Journal sectoriel B | Inclut les extenseurs de greffe osseuse biologique et gonfle les prix de vente moyens en utilisant les prix catalogue plutôt que les prix réalisés. |

La comparaison montre que lorsqu'un périmètre cohérent, la réalisation des prix et les volumes multicanaux sont appliqués, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables observables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des implants rachidiens et des dispositifs chirurgicaux ?

Le marché a généré 14,23 milliards USD en 2026 et devrait atteindre 18,05 milliards USD d'ici 2031, reflétant un CAGR de 4,86 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes de préservation du mouvement, notamment les disques artificiels et les dispositifs de stabilisation dynamique, se développent à un CAGR de 8,41 % jusqu'en 2031.

À quelle vitesse les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les centres de chirurgie ambulatoire sont le groupe d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 8,32 % à mesure que les payeurs soutiennent les fusions et décompressions ambulatoires.

Pourquoi les métaux poreux imprimés en 3D sont-ils importants en chirurgie rachidienne ?

Ils correspondent à l'élasticité osseuse, favorisent la vascularisation et progressent à un taux de 8,74 % de CAGR, défiant la domination traditionnelle du titane.

Dernière mise à jour de la page le: