Taille et part du marché des systèmes de navigation orthopédique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 6.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

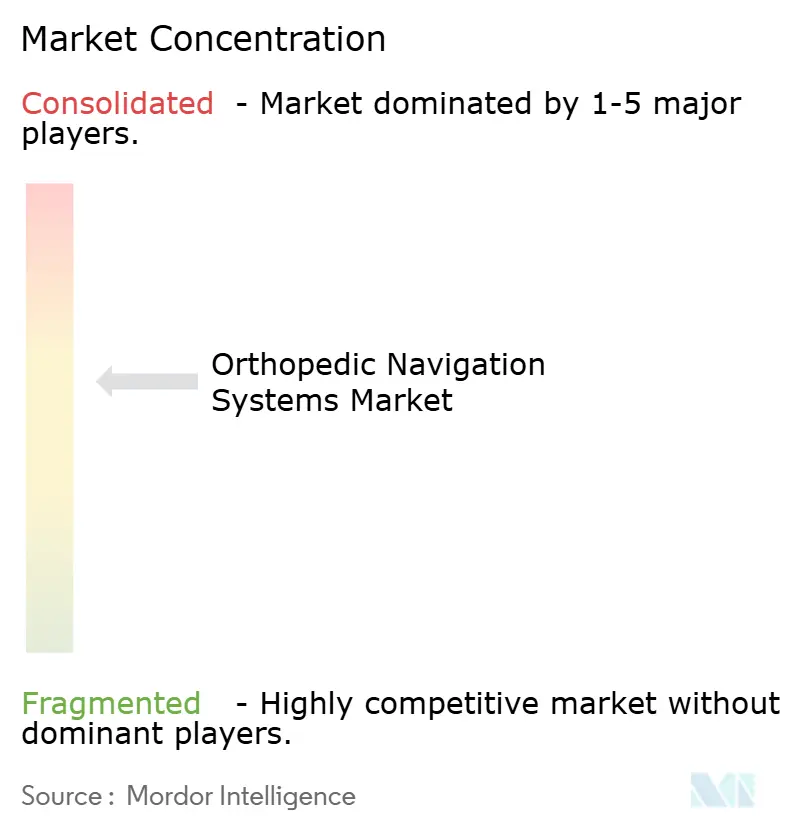

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de navigation orthopédique par Mordor Intelligence

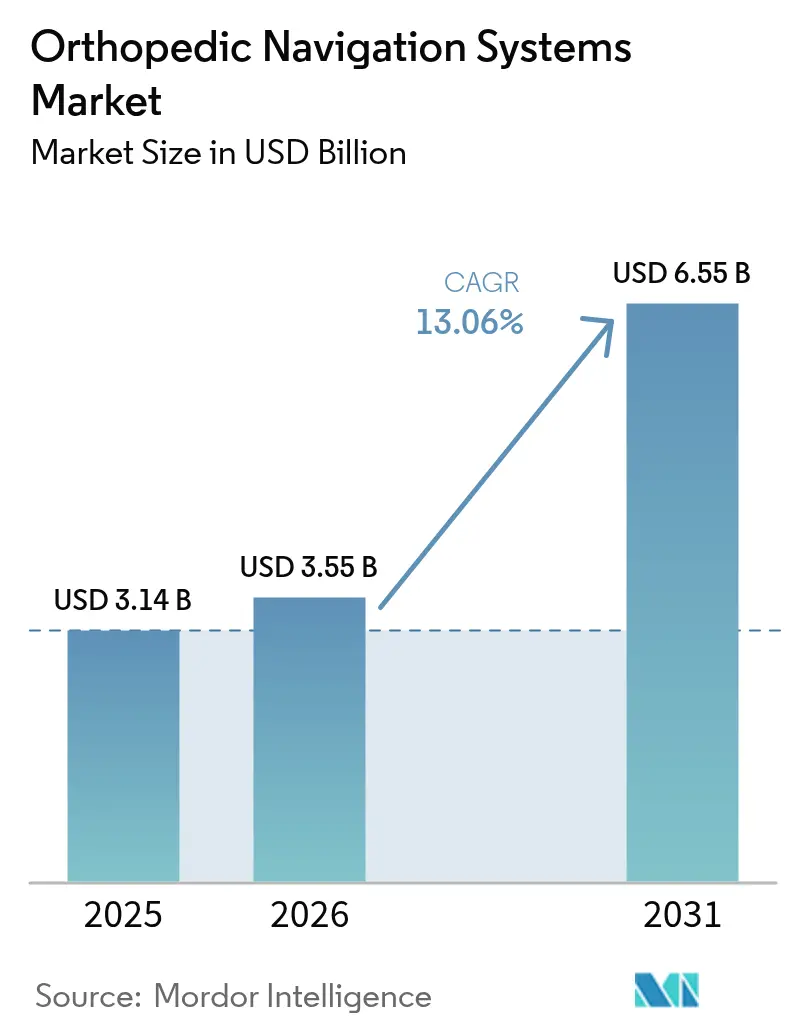

La taille du marché des systèmes de navigation orthopédique en 2026 est estimée à 3,55 milliards USD, en hausse par rapport à la valeur de 2025 de 3,14 milliards USD, avec des projections pour 2031 indiquant 6,55 milliards USD, progressant à un TCAC de 13,06 % sur la période 2026-2031. Cette croissance résulte d'une convergence entre le vieillissement des populations, l'augmentation des volumes de procédures mini-invasives et les innovations continues en matière d'imagerie et de logiciels permettant un positionnement précis des implants même dans des anatomies contraintes. Les initiatives de maîtrise des coûts des systèmes de santé favorisent désormais la précision chirurgicale dès la première intervention, incitant les hôpitaux et les centres chirurgicaux ambulatoires (CSA) à investir dans des plateformes de guidage qui réduisent le risque de révision. Les fournisseurs de technologies répondent avec des solutions optiques, électromagnétiques et de réalité augmentée (RA) intégrées qui raccourcissent les temps de configuration et améliorent le flux de travail peropératoire. Parallèlement, les achats basés sur la valeur en Amérique du Nord et en Europe récompensent les taux de complications plus faibles, tandis que les marchés émergents d'Asie-Pacifique développent leurs capacités orthopédiques et exigent les mêmes standards de précision. Ensemble, ces facteurs soutiennent la dynamique actuelle du marché des systèmes de navigation orthopédique.

Points clés du rapport

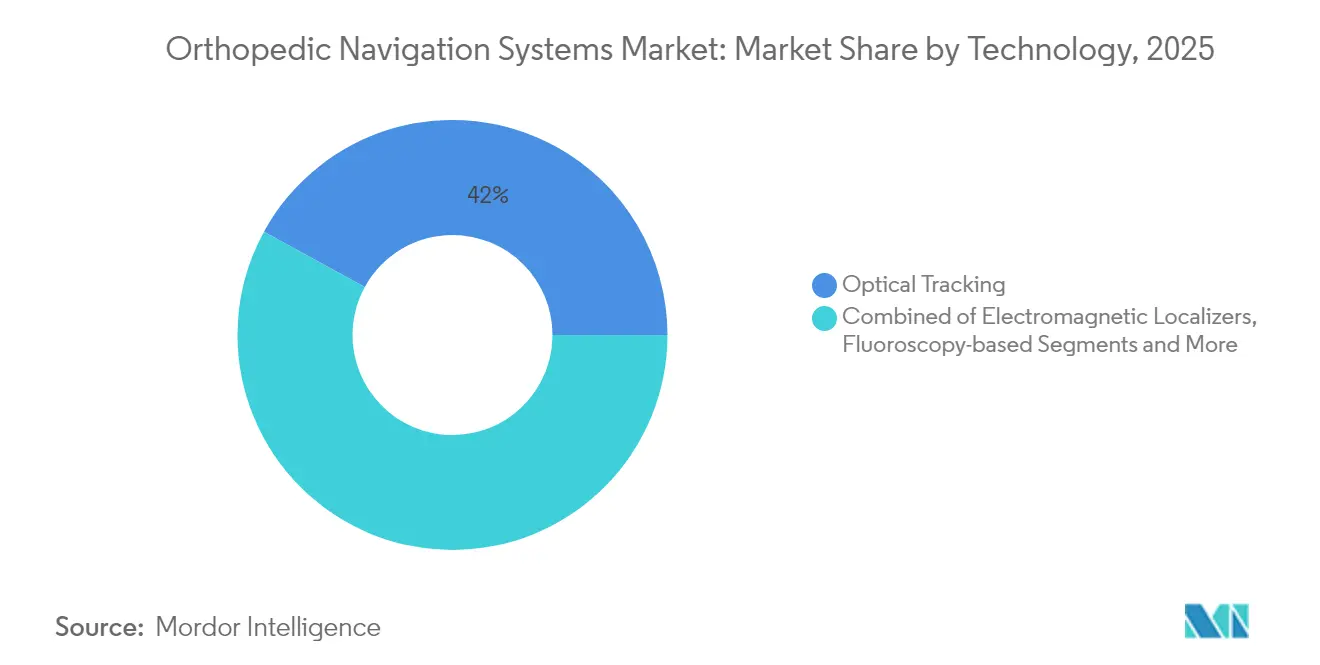

- Par technologie, le suivi optique a dominé avec 42,02 % de la part de marché des systèmes de navigation orthopédique en 2025, tandis que les solutions de RA/réalité mixte devraient progresser à un TCAC de 17,85 % jusqu'en 2031.

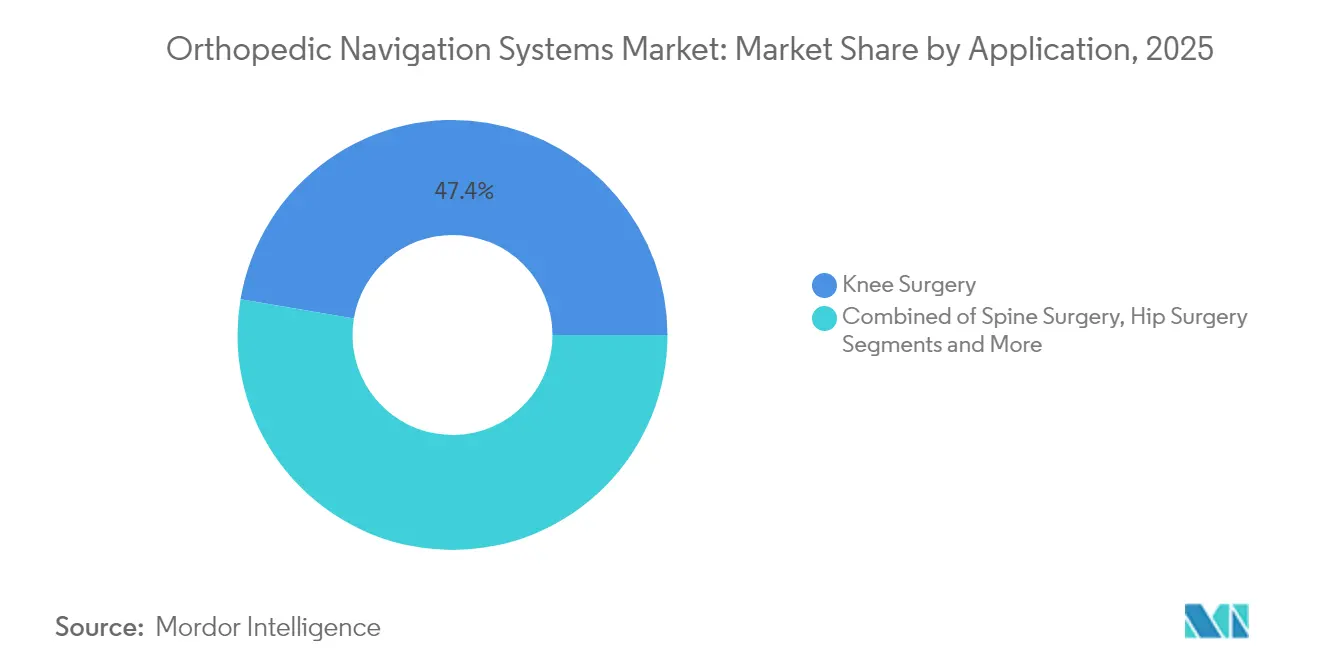

- Par application, la chirurgie du genou représentait 47,35 % de la taille du marché des systèmes de navigation orthopédique en 2025 ; les procédures de l'épaule et des membres supérieurs progressent à un TCAC de 13,95 % jusqu'en 2031.

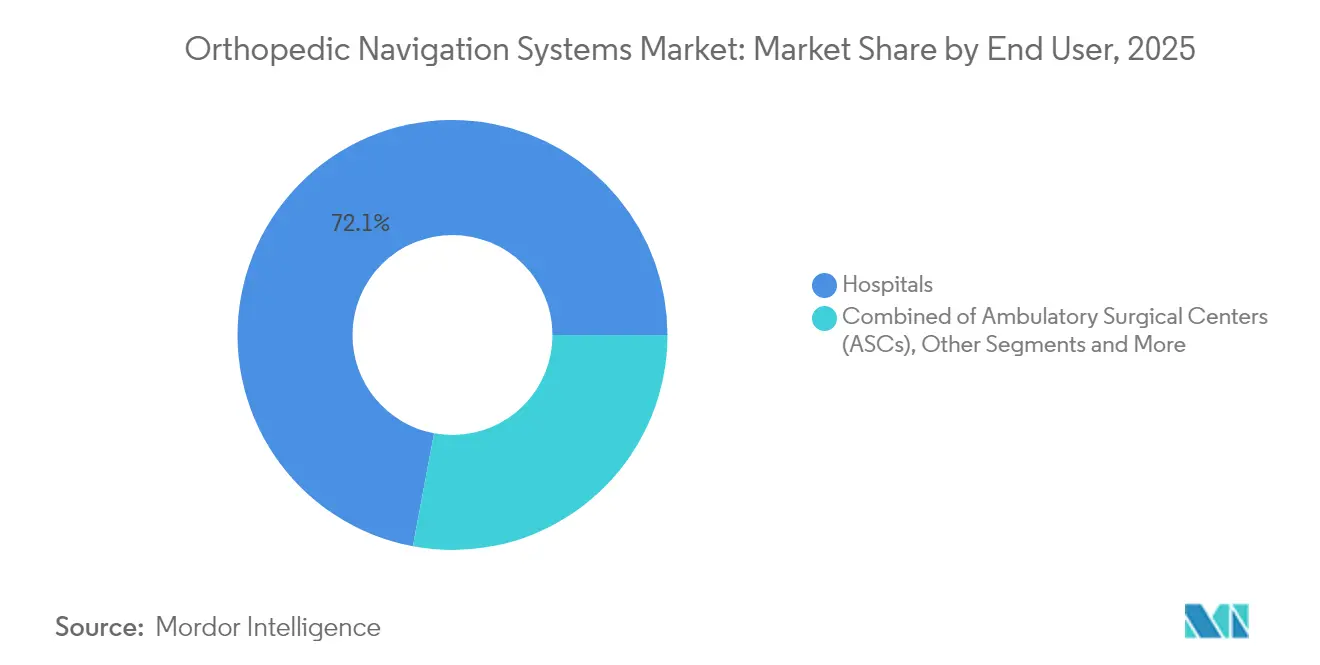

- Par utilisateur final, les hôpitaux ont conservé 72,05 % de la part des revenus du marché des systèmes de navigation orthopédique en 2025, tandis que les CSA connaissent la croissance la plus rapide à un TCAC de 11,55 % jusqu'en 2031.

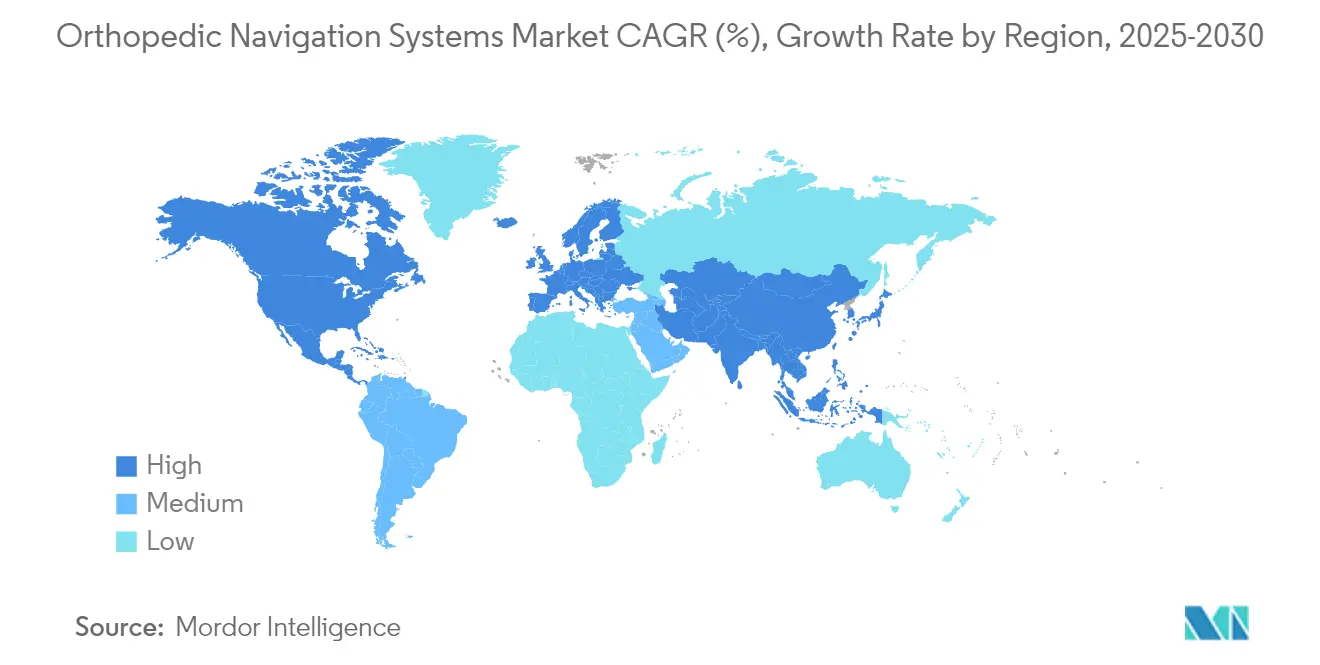

- Par géographie, l'Amérique du Nord détenait 40,74 % de la part du marché des systèmes de navigation orthopédique en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,24 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de navigation orthopédique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des procédures orthopédiques mini-invasives | +2.80% | Mondial ; gains précoces en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Base installée croissante de plateformes de chirurgie assistée par robot | +2.10% | Amérique du Nord en tête ; extension vers l'APAC | Long terme (≥4 ans) |

| Avancées en imagerie en temps réel et fusion de capteurs pour le guidage peropératoire | +1.90% | Mondial ; centres à fort volume | Court terme (≤2 ans) |

| Charge croissante des troubles musculo-squelettiques dans les populations vieillissantes | +2.30% | Mondial ; marchés développés | Long terme (≥4 ans) |

| Dispositifs portables et sans broches à faible coût ciblant les environnements de CSA | +1.70% | Amérique du Nord et UE ; extension vers l'APAC | Moyen terme (2-4 ans) |

| Programmes de données probantes en conditions réelles de la FDA accélérant l'utilisation des données post-commercialisation | +1.20% | Centré sur les États-Unis ; extension mondiale | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des procédures orthopédiques mini-invasives

Les chirurgiens privilégient de plus en plus les petites incisions qui minimisent les traumatismes tissulaires tout en exigeant une précision submillimétrique dans le positionnement des implants. La navigation assiste en guidant les instruments dans l'espace tridimensionnel, permettant un alignement à 93 % dans ±2° lors de l'arthroplastie totale du genou.[1]W. Hee, "Précision de l'arthroplastie totale du genou assistée par ordinateur," Hindawi, hindawi.comDes bénéfices économiques s'accumulent lorsque des séjours hospitaliers plus courts et une rééducation plus rapide réduisent les dépenses des payeurs. Les systèmes intégrant la fluoroscopie réduisent en outre l'exposition aux rayonnements de 91,8 % par rapport aux méthodes conventionnelles.

Base installée croissante de plateformes de chirurgie assistée par robot

Les hôpitaux qui s'appuient déjà sur la robotique superposent des logiciels de navigation sur des bras existants pour former des écosystèmes complets. La prochaine version Mako 4 de Stryker étend son empreinte des hanches et des genoux à la colonne vertébrale et aux épaules, intégrant le module Q Guidance pour une synchronisation transparente entre l'imagerie et le robot. Des recherches évaluées par des pairs montrent que la navigation robotique aplatit la courbe d'apprentissage en arthroplastie de la hanche pour les chirurgiens en début de carrière, leur permettant d'atteindre plus rapidement un niveau de précision comparable à celui des vétérans.[3]N. Kayani et al., "Courbe d'apprentissage de l'arthroplastie robotique de la hanche," Bone & Joint Open, boneandjointopen.boneandjoint.org.uk

Avancées en imagerie en temps réel et fusion de capteurs pour le guidage peropératoire

Les caméras à vision artificielle, les traceurs optiques et les bobines électromagnétiques fusionnent désormais les flux de données pour produire des cartes anatomiques en direct. Dans les corrections de scoliose pédiatrique, cette fusion a réduit le temps de fluoroscopie de 68 % et les rayonnements de 66 %. Les superpositions de RA placent des repères anatomiques holographiques directement dans le champ de vision, réduisant la charge cognitive, tandis que les algorithmes d'IA prédisent les trajectoires de forage pour éviter les perforations corticales avant qu'elles ne se produisent.

Charge croissante des troubles musculo-squelettiques dans les populations vieillissantes

La charge croissante des maladies musculo-squelettiques est susceptible d'accroître la demande de systèmes de navigation orthopédique et devrait stimuler la croissance du segment. Par exemple, selon une étude publiée dans le Journal of Indian Rheumatology Association, la prévalence globale de l'arthrose primaire du genou dans les grandes villes d'Inde était de 33,2 %, de 19,3 % dans les petites villes, de 18,3 % dans les bourgs et de 29,2 % dans les villages. L'étude a également démontré que la prévalence de l'arthrose primaire symptomatique du genou dans les zones urbaines est bien plus élevée que celle rapportée dans les régions rurales en Inde. Les os plus âgés présentent souvent une anatomie atypique, rendant la précision cruciale pour éviter un descellement précoce. La navigation réduit les taux de révision et génère des gains en années de vie ajustées sur la qualité à 45 554 USD par QALY dans le remplacement du genou.[2]M. Kalra, "Réduction de la dose de rayonnement dans le remplacement du genou," AJR, ajronline.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés et coûts par procédure des plateformes de navigation | -2.40% | Mondial ; aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Courbe d'apprentissage prononcée et perturbation du flux de travail pour les équipes chirurgicales | -1.80% | Mondial ; varie selon l'établissement | Court terme (≤2 ans) |

| Approbation réglementaire stricte dans plusieurs régions et risque de rappel de dispositifs | -1.60% | Zones États-Unis et UE | Moyen terme (2-4 ans) |

| Cannibalisation concurrentielle par les robots orthopédiques entièrement intégrés | -1.40% | Amérique du Nord et UE ; extension vers l'APAC | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et coûts par procédure des plateformes de navigation

Les systèmes sont proposés entre 475 000 USD et plus d'un million USD, tandis que les consommables peuvent ajouter entre 442 et 1 500 USD par intervention. Les lacunes en matière de remboursement poussent souvent les établissements à autofinancer les mises à niveau. Certaines données montrent que la neutralité est atteinte lorsque la navigation évite 17 révisions de la colonne vertébrale par centre. Les modèles portables à faible coût atténuent progressivement la barrière financière pour les hôpitaux de taille moyenne et les CSA.

Courbe d'apprentissage prononcée et perturbation du flux de travail pour les équipes chirurgicales

Les chirurgiens peuvent avoir besoin de 20 à 30 interventions avant que les durées opératoires ne se normalisent ; les premières interventions se prolongent de 6 à 15 minutes. Le personnel de bloc opératoire doit adapter le positionnement, la gestion des câbles et la technique stérile, ce qui génère des frictions. Des enquêtes indiquent que 63,5 % des chirurgiens de la colonne vertébrale citent les durées plus longues comme un inconvénient, mais les interfaces guidées par IA qui automatisent l'enregistrement favorisent une maîtrise plus rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : leadership optique, dynamique de la RA/réalité mixte

Les systèmes optiques contrôlaient 42,02 % du marché des systèmes de navigation orthopédique en 2025, grâce à des réseaux de caméras bien validés offrant une précision submillimétrique lors des remplacements du genou à fort volume. Les solutions de réalité augmentée et mixte affichent désormais le TCAC le plus rapide du segment à 17,85 %, portées par des casques qui placent des guides holographiques dans le champ de vision du chirurgien et suppriment les contraintes de ligne de visée propres aux caméras fixes. Les traceurs électromagnétiques gagnent du terrain pour les interventions sur la colonne vertébrale où les instruments métalliques masquent les marqueurs optiques, tandis que le guidage par fluoroscopie reste un pilier dans les salles de traumatologie nécessitant une imagerie instantanée. Les plateformes spécifiques à l'IRM occupent une niche pour les résections tumorales guidées par les tissus mous qui dépendent d'un contraste détaillé.

La concurrence s'intensifie à mesure que les acteurs établis fusionnent capteurs, GPU et analytique cloud en packages uniques. Le système TESSA Spatial Surgery de Smith+Nephew fonctionne en temps réel sur des puces NVIDIA pour guider la reconstruction du ligament croisé antérieur sans caméras externes, illustrant le passage vers des dispositifs hybrides compacts. Les modules d'IA propriétaires segmentent désormais automatiquement les os sur les scanners peropératoires et affinent les trajectoires des instruments, réduisant les étapes manuelles. La fiabilité optique étant déjà prouvée, les entreprises cherchent à se différencier en réduisant l'encombrement, en supprimant les câbles et en intégrant la RA. À mesure que les prix baissent, le marché des systèmes de navigation orthopédique verra probablement un chevauchement technologique plutôt qu'un seul gagnant par modalité.

Par application : dominance du genou, essor de l'épaule

Les procédures du genou ont généré 47,35 % de la part des revenus de 2025, car des décennies de données randomisées montrent un alignement axial dans ±2° dans plus de 90 % des genoux navigués, incitant les payeurs à rembourser le guidage pour les déformités complexes. Les chirurgies de la colonne vertébrale captent une part croissante car les vis pédiculaires mal placées risquent de causer des dommages neurologiques, favorisant l'adoption même dans des environnements à ressources limitées ne pouvant pas se permettre la robotique complète. L'arthroplastie de la hanche bénéficie également des approches antérieures directes, qui exigent une inclinaison et une version précises de la cupule.

Les opérations de l'épaule et des membres supérieurs sont positionnées pour un TCAC de 13,95 %, le plus rapide au sein du secteur des systèmes de navigation orthopédique, car les athlètes et les populations vieillissantes recherchent des implants préservant la mobilité. Le portefeuille Tornier de Stryker couple désormais la planification 3D avec des traceurs peropératoires qui confirment l'axe glénoïdien, favorisant l'adoption dans les centres d'excellence. Les groupes de traumatologie et de médecine sportive privilégient les dispositifs portables permettant un déploiement rapide à toute heure. Les sous-spécialités émergentes, telles que la reconstruction du pied et de la cheville, diversifieront davantage la demande une fois que la tarification des consommables s'alignera sur les marges ambulatoires.

Par utilisateur final : les hôpitaux dominent tandis que les CSA accélèrent

Les hôpitaux ont conservé 72,05 % de la part de marché des systèmes de navigation orthopédique en 2025 en tirant parti des budgets d'investissement et des volumes de cas multidisciplinaires qui amortissent rapidement les équipements. Les centres universitaires privilégient la navigation pour la formation des résidents et comme générateurs de données en direct alimentant des registres qui évaluent la longévité des implants. L'intégration avec les dossiers médicaux électroniques permet aux hôpitaux d'exploiter les résultats et de négocier des primes de paiement groupé auprès des assureurs soucieux de résultats prévisibles.

Les CSA sont les acteurs à la croissance la plus rapide avec un TCAC de 11,55 %, encouragés par des évolutions politiques qui remboursent davantage de remplacements articulaires en dehors des murs hospitaliers. Les dispositifs portables et sans broches pesant moins de 3 kg s'adaptent aux blocs opératoires exigus et évitent les longues rotations. Sg2 projette une migration à deux chiffres des cas orthopédiques vers les CSA, et la navigation aide ces centres à défendre les indicateurs de qualité nécessaires aux contrats avec les payeurs. Les cliniques spécialisées et les hôpitaux caritatifs mondiaux représentent des segments plus petits mais illustrent comment des plateformes de guidage simplifiées peuvent prospérer dans des contextes économiques variés.

Analyse géographique

L'Amérique du Nord représentait 40,74 % des ventes en 2025, reflétant l'adoption précoce, des codes CPT clairs qui remboursent la navigation dans les articulations complexes, et la présence de fournisseurs capables d'assurer un support terrain 24h/24 et 7j/7. La migration des remplacements de la hanche et du genou vers les CSA intensifie la demande de plateformes compactes reproduisant la précision hospitalière. Une réduction des coûts de 26 % par rapport aux services ambulatoires hospitaliers a été documentée lorsque les CSA déploient des protocoles navigués pour les interventions articulaires. Le Canada suit cette voie avec des programmes de financement provinciaux qui incitent aux résultats vérifiés par les données, tandis que le Mexique bénéficie du commerce transfrontalier de dispositifs et de la croissance des hôpitaux privés.

L'Europe constitue le deuxième bloc le plus important, avec l'Allemagne, le Royaume-Uni et la France adoptant des directives strictes fondées sur les données probantes favorisant la navigation lorsque la précision de l'alignement prédit la longévité des implants coûteux. La diversité des régimes de remboursement entraîne des variations d'adoption : les payeurs statutaires en Allemagne couvrent les consommables de navigation, tandis que les marchés du sud s'appuient sur des assureurs privés ou des modèles de paiement direct. Des pôles académiques tels que la Charité à Berlin et les Oxford University Hospitals publient des registres solides qui valident la technologie, influençant les normes continentales. Les nations émergentes d'Europe centrale et orientale modernisent désormais leurs services orthopédiques avec les fonds de relance de l'UE et voient dans la navigation un moyen de limiter les révisions coûteuses.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 9,24 % jusqu'en 2031, le vieillissement démographique rencontrant la hausse des niveaux de revenus. Le secteur des implants d'arthroplastie en Inde se développe à près de 25 % de TCAC, mais la faible sensibilisation aux options de remplacement articulaire limite les volumes immédiats. La pénétration en Chine reste faible, avec seulement 8,31 % des chirurgiens de la hanche utilisant la navigation ou la robotique, mais les plans quinquennaux de l'État ciblant les soins de santé avancés devraient stimuler l'utilisation. Le Japon et la Corée du Sud disposent déjà de régimes de remboursement matures, tandis que le registre national australien des articulations prouve le lien entre navigation et risque de révision plus faible, renforçant l'adoption. Les marchés d'Asie du Sud-Est attirent des touristes médicaux en quête de chirurgie de haute technologie, incitant les hôpitaux privés à investir dans la navigation comme facteur de différenciation concurrentielle.

Paysage concurrentiel

Le marché des systèmes de navigation orthopédique est modérément fragmenté. Les grands fabricants mondiaux de dispositifs regroupent la navigation dans de larges portefeuilles d'implants, leur conférant un levier de vente croisée et des contrats de service pluriannuels. Stryker unifie ses robots Mako avec la plateforme de caméras Q Guidance, offrant une interface unique pour les procédures de la hanche, du genou, de l'épaule et de la colonne vertébrale. L'acquisition d'OrthoGrid par Zimmer Biomet apporte des analyses de fluoroscopie pilotées par l'IA, complétant sa gamme de robots ROSA. Smith & Nephew entre dans la chirurgie spatiale avec TESSA, soulignant le passage du suivi passif au guidage de RA immersif.

Des spécialistes tels que Brainlab, 7D Surgical et OrthAlign se taillent des niches grâce à l'enregistrement par caméra ultra-rapide, l'imagerie flash ou des modèles économiques basés uniquement sur les consommables qui suppriment les obstacles en capital. Les nouveaux entrants exploitent des algorithmes d'apprentissage automatique sous licence de laboratoires académiques pour offrir une navigation sans traceur reposant uniquement sur l'imagerie peropératoire, contournant les réseaux encombrants. Les partenariats se multiplient : Smith & Nephew collabore avec JointVue pour la planification par ultrasons, tandis que Zimmer Biomet distribue le robot de genou sans fil de THINK Surgical pour les CSA. Les fournisseurs exploitent également les lacs de données créés par les robots connectés pour développer la maintenance prédictive et dériver des informations sur la longévité des implants, renforçant les relations après-vente.

La cannibalisation concurrentielle survient lorsque les robots entièrement intégrés menacent les ventes de navigation autonome. Pourtant, les hôpitaux achètent encore des systèmes de caméras lorsque le volume ou le budget ne justifie pas la robotique complète, maintenant une base adressable large. Les produits portables et sans broches séduisent dans les géographies sensibles aux coûts et parmi les chirurgiens réticents aux grandes consoles. Au cours de la période de prévision, la différenciation se concentrera sur l'automatisation pilotée par l'IA, la réduction des courbes d'apprentissage et l'interopérabilité avec les plateformes d'intégration de bloc opératoire plutôt que sur la précision de suivi pure, qui est désormais un prérequis.

Leaders du secteur des systèmes de navigation orthopédique

Stryker

Zimmer Biomet

Smith + Nephew

Medtronic

NuVasive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Smith & Nephew a lancé le système TESSA Spatial Surgery avec traitement GPU NVIDIA pour la reconstruction du ligament croisé antérieur, introduisant une navigation en temps réel combinée à des superpositions de RA.

- Mars 2025 : Stryker a dévoilé le Mako 4, doté du Q Guidance intégré pour la colonne vertébrale et l'épaule, ainsi que la première capacité robotique de révision de la hanche, avant sa commercialisation prévue fin 2025.

- Février 2025 : Enovis a accepté d'acquérir LimaCorporate pour 800 millions EUR (860 millions USD), ajoutant des implants en titane trabéculaire imprimés en 3D à son portefeuille de reconstruction.

- Août 2024 : Zimmer Biomet a finalisé l'acquisition d'OrthoGrid Systems, intégrant les métriques Hip AI basées sur la fluoroscopie dans sa suite de navigation.

- Juillet 2024 : Stryker a obtenu l'autorisation FDA 510(k) pour Spine Guidance 5 avec Copilot, qui associe des instruments intelligents à un retour auditif pour une précision accrue.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit les systèmes de navigation orthopédique comme des plateformes matérielles-logicielles intégrées qui transforment les données d'imagerie préopératoire en guidage tridimensionnel en direct, permettant aux chirurgiens d'aligner avec précision les implants lors des procédures du genou, de la hanche, de la colonne vertébrale et d'autres procédures musculo-squelettiques. Les solutions couvertes comprennent les traceurs optiques, électromagnétiques, basés sur la fluoroscopie et de réalité augmentée émergents, vendus en tant qu'équipements d'investissement, consommables à usage unique et contrats de service groupés.

Exclusion du périmètre : les outils d'imagerie vétérinaire et purement diagnostique sont hors périmètre.

Aperçu de la segmentation

- Par technologie

- Localisateurs électromagnétiques

- Suivi optique

- Basé sur la fluoroscopie

- Basé sur l'IRM

- Systèmes de réalité augmentée / mixte

- Autres technologies émergentes

- Par application

- Chirurgie du genou

- Chirurgie de la colonne vertébrale

- Chirurgie de la hanche

- Épaule et membres supérieurs

- Traumatologie et blessures sportives

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires (CSA)

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des chirurgiens orthopédiques en Amérique du Nord, en Europe et en Asie-Pacifique, des responsables des achats dans des chaînes hospitalières, des directeurs financiers de CSA et des chefs de produit chez des fabricants de dispositifs. Ces discussions ont validé les fourchettes de prix, les obstacles à l'adoption, les cycles de renouvellement et les évolutions de la composition régionale que les sources secondaires seules ne pouvaient pas saisir.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les statistiques chirurgicales de santé de l'OCDE, l'Observatoire mondial de la santé de l'OMS, les fichiers d'autorisation FDA 510(k) des États-Unis et les données de sorties hospitalières d'Eurostat, qui ancrent les volumes de procédures et les calendriers réglementaires. Des informations supplémentaires proviennent d'associations professionnelles orthopédiques, de revues évaluées par des pairs telles que The Journal of Arthroplasty, de dépôts 10-K d'entreprises et d'informations payantes de D&B Hoovers qui clarifient les répartitions des revenus d'entreprise. Cette liste est illustrative ; de nombreuses autres sources ouvertes et par abonnement ont été consultées pour la vérification des faits et la construction du contexte.

Dimensionnement du marché et prévisions

Un modèle de reconstruction descendante des procédures convertit les volumes annuels de chirurgies du genou, de la hanche et de la colonne vertébrale en placements potentiels de navigation, qui sont ensuite testés avec des agrégations ascendantes sélectives des données de base installée et des vérifications du prix de vente moyen. Les variables clés comprennent les volumes de remplacement électif du genou, la part des CSA dans les cas orthopédiques, les budgets d'investissement, la composition des systèmes optiques par rapport aux systèmes électromagnétiques et la durée de vie moyenne des dispositifs. La régression multivariée sur ces facteurs, tempérée par une analyse de scénarios éclairée par les chirurgiens, produit les prévisions 2025-2030. Les lacunes dans les décomptes ascendants, notamment dans les marchés émergents, sont comblées par des taux de pénétration calibrés tirés des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent par un filtrage des anomalies, une révision par les analystes seniors et une actualisation finale avant publication. Nous mettons à jour le modèle chaque année, et plus tôt si des événements importants, des rappels majeurs, des changements de remboursement ou des approbations marquantes modifient les fondamentaux du marché.

Pourquoi la base de référence des systèmes de navigation orthopédique de Mordor inspire confiance aux décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des compositions de produits, des hypothèses de prix et des cadences de renouvellement différentes. En ancrant les volumes à des statistiques de procédures auditées et en vérifiant chaque prix de vente moyen avec des cliniciens de première ligne, notre équipe fournit un chiffre que les acheteurs peuvent relier à des leviers reconnaissables.

Les principaux facteurs d'écart derrière d'autres chiffres comprennent des périmètres plus étroits qui excluent les revenus de services matériels, des taux d'adoption agressifs ou conservateurs pour les systèmes compatibles avec la robotique, et des actualisations de modèles moins fréquentes qui ne tiennent pas compte de l'expansion récente des CSA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,14 milliards USD (2025) | ||

| 3,26 milliards USD (2025) | Consultance mondiale A | Comptabilise uniquement les revenus de navigation des fabricants cotés, avec une triangulation limitée des volumes chirurgicaux |

| 0,35 milliard USD (2024) | Journal professionnel B | Traite la navigation uniquement comme des modules logiciels complémentaires, excluant les consoles d'investissement et les contrats de service à long terme |

Ces comparaisons soulignent comment notre sélection rigoureuse des variables et notre cadence d'actualisation annuelle offrent aux clients une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de navigation orthopédique ?

La taille du marché des systèmes de navigation orthopédique est de 3,55 milliards USD en 2026 et devrait croître à un TCAC de 13,06 % au cours de la période de prévision (2026-2031).

Qui sont les acteurs clés du marché des systèmes de navigation orthopédique ?

Stryker, Zimmer Biomet, Smith + Nephew, Medtronic et NuVasive sont les principales entreprises opérant sur le marché des systèmes de navigation orthopédique.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de navigation orthopédique ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031), à 9,24 %.

Quelle région détient la plus grande part sur le marché des systèmes de navigation orthopédique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des systèmes de navigation orthopédique, à 40,74 %.

Quelles années ce rapport sur le marché des systèmes de navigation orthopédique couvre-t-il ?

Le rapport couvre la taille historique du marché des systèmes de navigation orthopédique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des systèmes de navigation orthopédique pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: