Taille et part du marché des dispositifs de chirurgie rachidienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

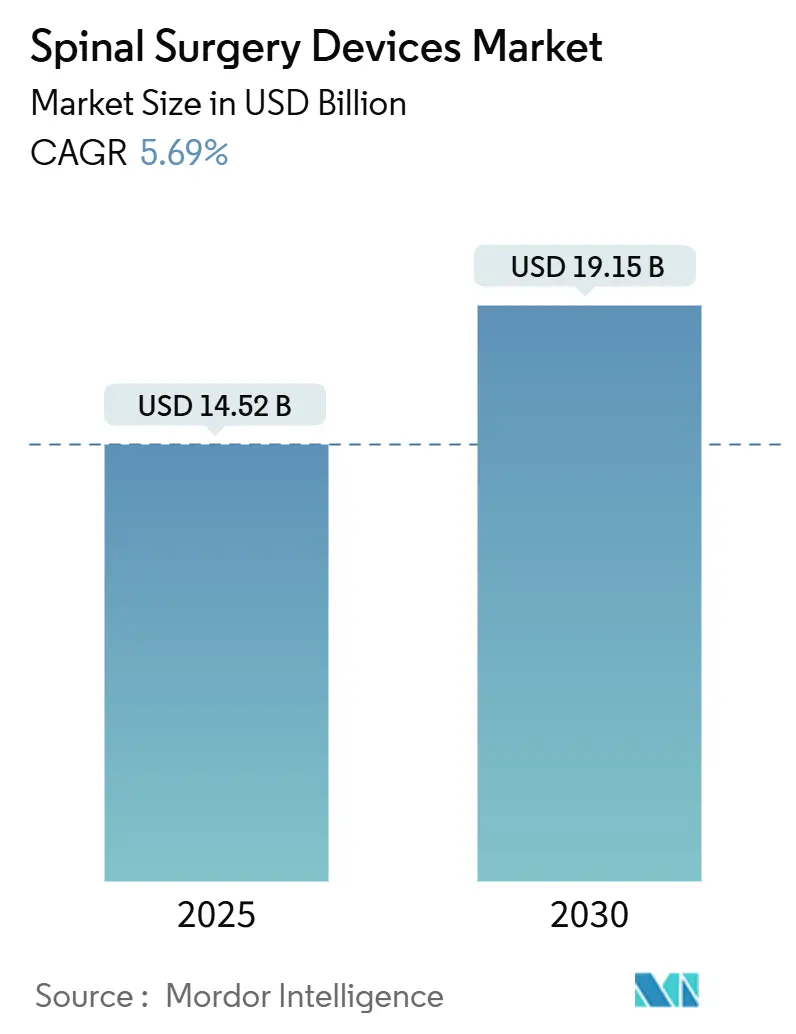

| Taille du Marché (2025) | 14.52 Milliards de dollars |

| Taille du Marché (2030) | 19.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs de chirurgie rachidienne par Mordor Intelligence

La taille du marché des dispositifs de chirurgie rachidienne a atteint 14,52 milliards USD en 2025 et devrait grimper à 19,15 milliards USD d'ici 2030, progressant à un TCAC de 5,69 %. Cette expansion reflète l'augmentation des volumes chirurgicaux liée au vieillissement de la population, un fardeau croissant des affections rachidiennes dégénératives, et l'innovation continue des dispositifs. Une demande robuste persiste pour l'instrumentation de fusion qui reste le pilier clinique pour l'instabilité et la déformation, pourtant les chirurgiens adoptent progressivement des alternatives préservant le mouvement pour atténuer la maladie du segment adjacent. Les technologies de précision-guidage robotique, navigation en temps réel et impression 3D-raccourcissent les temps opératoires et améliorent la précision des constructions, créant des arguments clairs de retour sur investissement pour les hôpitaux. La migration ambulatoire se renforce alors que les payeurs récompensent les approches mini-invasives qui réduisent les taux de complications et accélèrent la récupération, stimulant la concurrence au niveau des établissements pour investir dans des plateformes avancées.

Points clés du rapport

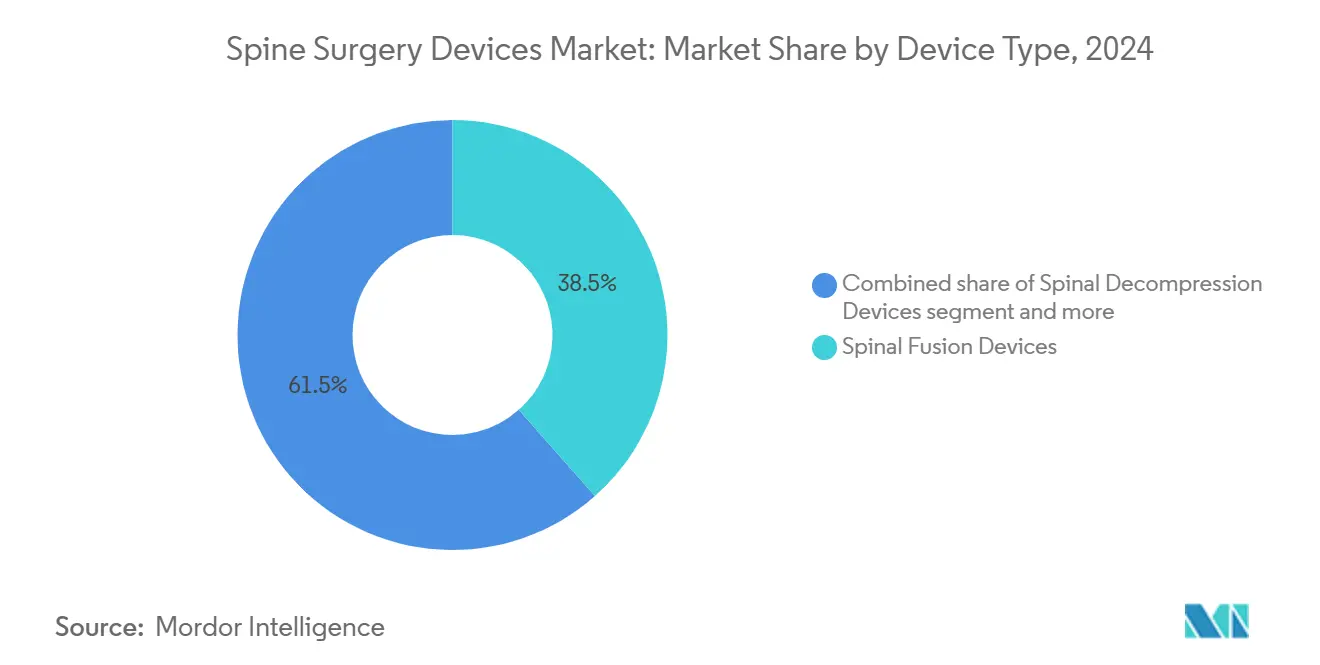

- Par type de dispositif, les dispositifs de fusion rachidienne ont dominé avec 38,46 % de la part de marché des dispositifs de chirurgie rachidienne en 2024, tandis que les dispositifs de préservation du mouvement/non-fusion connaissent la croissance la plus rapide à un TCAC de 6,75 % jusqu'en 2030.

- Par type de procédure, la chirurgie rachidienne ouverte détenait 56,58 % de la taille du marché des dispositifs de chirurgie rachidienne en 2024 ; la chirurgie rachidienne mini-invasive devrait s'étendre à un TCAC de 5,91 % jusqu'en 2030.

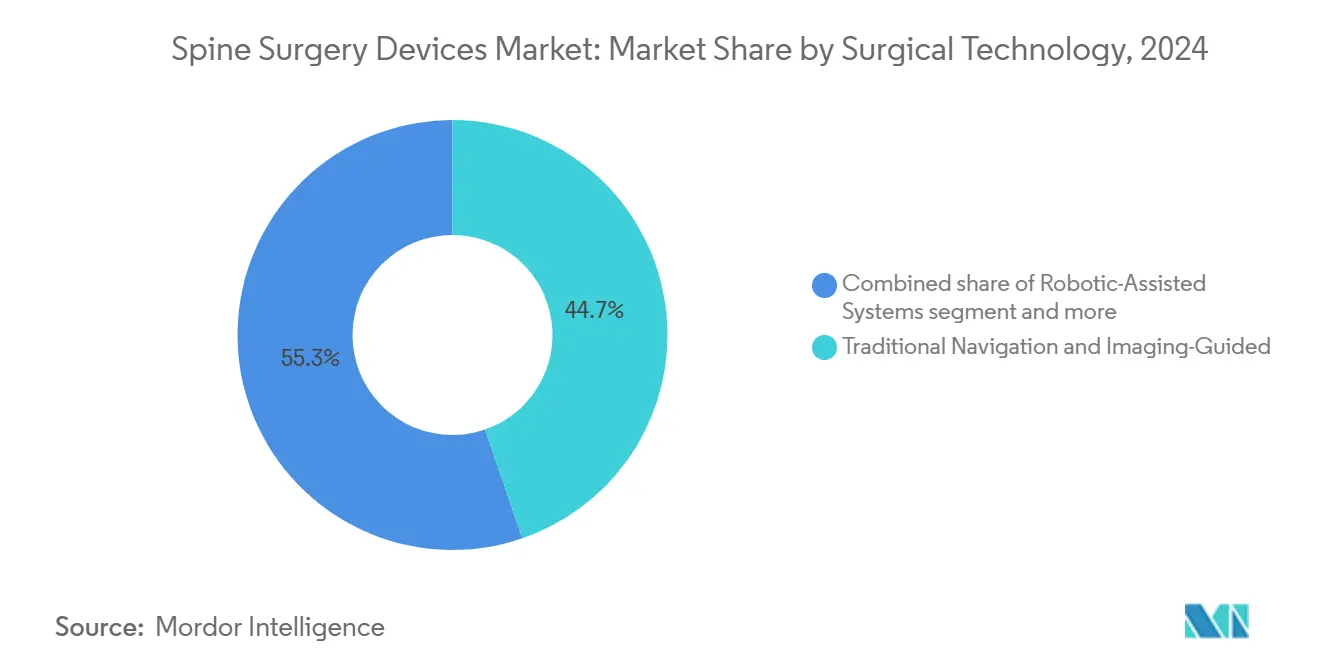

- Par technologie chirurgicale, les approches traditionnelles de navigation et guidage par imagerie ont commandé 44,73 % de part de revenus du marché en 2024 ; les systèmes robotisés assistés affichent le TCAC projeté le plus élevé à 6,26 % jusqu'en 2030.

- Par cadre chirurgical, les hôpitaux représentaient 67,29 % de part de la taille du marché des dispositifs de chirurgie rachidienne en 2024, tandis que les centres de chirurgie ambulatoire progressent à un TCAC de 6,38 % sur la même perspective.

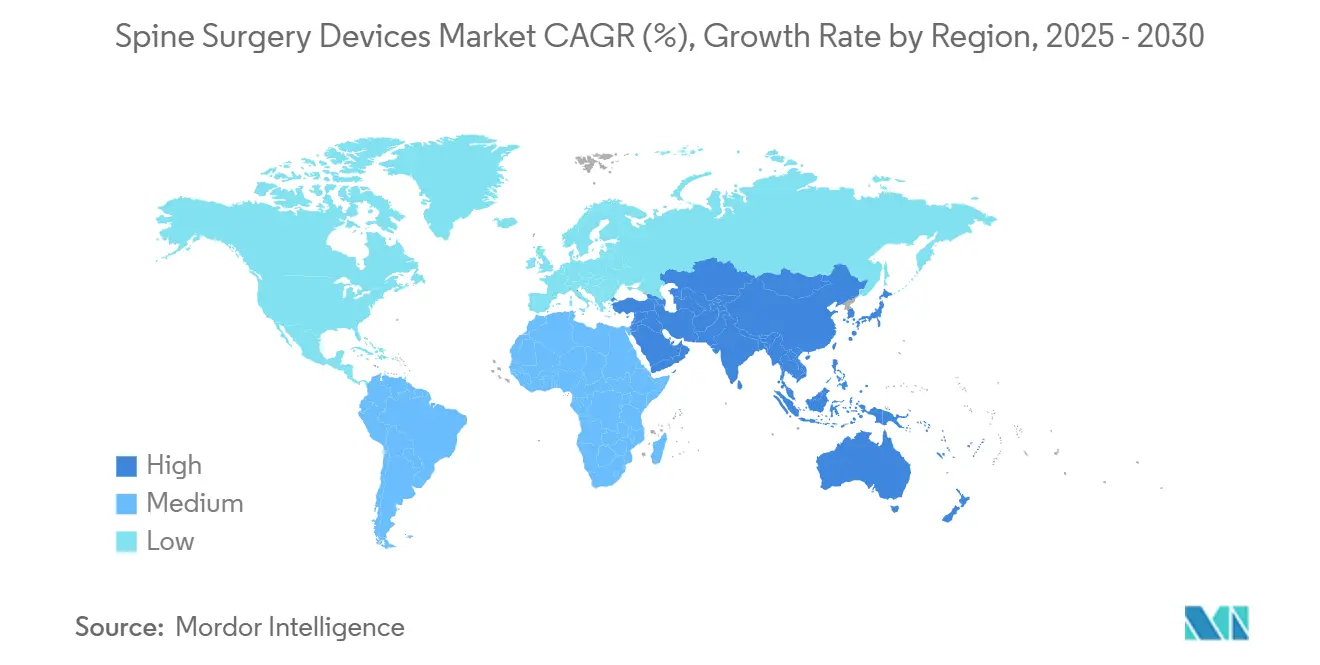

- Par géographie, l'Amérique du Nord a capturé 44,36 % de part de revenus en 2024 ; l'Asie-Pacifique est le segment régional à croissance la plus rapide avec un TCAC de 6,46 % jusqu'en 2030.

Tendances et perspectives du marché mondial des dispositifs de chirurgie rachidienne

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence des troubles rachidiens dégénératifs et obésité | +1.4% | Mondial, plus élevé dans les régions vieillissantes | Court terme (≤ 2 ans) |

| Adoption de procédures mini-invasives et robotiques | +1.2% | Amérique du Nord, Europe en tête | Moyen terme (2-4 ans) |

| Navigation AR/VR en temps réel et implants imprimés 3D | +0.8% | Amérique du Nord, noyau UE, retombées APAC | Long terme (≥ 4 ans) |

| Remboursement favorable aux patients ambulatoires dans les ASC | +0.7% | Amérique du Nord, expansion vers l'Europe | Moyen terme (2-4 ans) |

| Matériaux d'implants de nouvelle génération | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Analyses prédictives pilotées par IA | +0.5% | Amérique du Nord, UE, APAC précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles rachidiens dégénératifs et obésité

Les AVCI de lombalgie ont grimpé de 5,5 millions en 1990 à 9,8 millions en 2021 et devraient dépasser 11,6 millions d'ici 2050[1]Chuan Zhang, "Global, regional, and national burden and trends of Low back pain in middle-aged adults: analysis of GBD 1990-2021 with projections to 2050," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com, signalant une demande soutenue pour l'intervention chirurgicale. La cohorte ≥ 65 ans devrait atteindre 89 millions d'ici 2050, et environ 27,5 millions de personnes vivent déjà avec des déformations rachidiennes. Un IMC élevé accélère la dégénérescence du segment adjacent[2]Liu, Y., "How to prevent preoperative adjacent segment degeneration L5/S1 segment occuring postoperative adjacent segment disease? A retrospective study of risk factor analysis," Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com suivant la fusion, alimentant l'adoption d'implants préservant le mouvement. Les prévisions de volume Medicare jusqu'en 2050 indiquent une croissance constante des procédures instrumentées, amplifiant la pression sur la capacité chirurgicale. Les prestataires embrassent donc des stratégies mini-invasives capables de traiter de plus grands volumes de cas sans compromettre les résultats.

Adoption croissante de procédures rachidiennes mini-invasives et robotisées assistées

Les plateformes robotiques atteignent des taux d'acceptation clinique approchant 97 % chez les stagiaires chirurgicaux tout en réduisant les temps opératoires des cas complexes jusqu'à 62 minutes. La chirurgie cervicale endoscopique complète délivre plus de 85 % de satisfaction patient avec moins de complications que la chirurgie ouverte. Les hôpitaux rapportent 1 500 SGD d'économies par patient lors du déploiement de la robotique dans les cas multi-niveaux. CMS continue d'élargir les listes de procédures ASC, signalant un momentum politique vers le rachis ambulatoire même si les codes dédiés au rachis attendent l'approbation. Les systèmes de santé se différencient en couplant les techniques mini-accès avec le guidage de précision pour générer une valeur mesurable.

Percées dans la navigation AR/VR en temps réel et implants imprimés 3D

La navigation en réalité augmentée atteint maintenant une précision de vis pédiculaires sous-millimétrique, avec l'essai randomisé SPINAV[3]Victor Gabriel El-Hajj, "Study protocol: the SPInal NAVigation (SPINAV) trial - comparison of augmented reality surgical navigation, conventional image-guided navigation, and free-hand technique for pedicle screw placement in spinal deformity surgery," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com fournissant les premières preuves de haut niveau pour les soins de déformation complexe. Les avancées parallèles dans les implants PEEK imprimés 3D accélèrent les autorisations réglementaires ; le système PEEK trabéculaire de Curiteva a obtenu l'autorisation FDA 510(k) en moins de 60 jours, soulignant une voie en maturation. La combinaison de cages spécifiques au patient avec guidage en temps réel permet une tarification premium justifiée par des taux de fusion améliorés et un risque de révision réduit.

Avancées continues dans les matériaux d'implants

Les cages PEEK revêtues de titane égalent les taux de fusion des conceptions non revêtues tout en fournissant des avantages de surveillance radiotransparente. L'autorisation FDA de l'alliage Mo50 Re introduit des constructions à base de rhénium avec zéro rupture observée lors des tests précoces. Les dispositifs à surface modifiée comme le Titan nanoLOCK de Medtronic accélèrent la croissance osseuse, raccourcissant les délais de guérison et renforçant la confiance des chirurgiens.

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et implants ; couverture limitée des payeurs | -1.1% | APAC, Amérique latine, MEA | Court terme (≤ 2 ans) |

| Délais réglementaires multi-juridictionnels stricts | -0.9% | Mondial ; MDR UE ajoute de la complexité | Moyen terme (2-4 ans) |

| Pression de chaîne d'approvisionnement sur titane et PEEK | -0.7% | Mondial, hubs US et UE affectés | Court terme (≤ 2 ans) |

| Responsabilité sécurité-données pour plateformes connectées | -0.4% | Amérique du Nord, UE, expansion APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et implants ; couverture limitée des payeurs dans les marchés émergents

La France a réduit le remboursement des implants orthopédiques de 25 %, visant 231 millions EUR d'économies et déclenchant des pénuries de dispositifs. L'analyse coût-utilité place la fusion cervicale allogreffe à 2 492 USD par QALY contre 3 328 USD pour les cages PEEK, défiant les stratégies premium. L'accès latino-américain aux plateformes mini-invasives reste contraint par de hautes dépenses d'investissement et une couverture d'assurance fragmentée. Les fournisseurs répondent avec des conceptions ingénierie-valeur qui conservent les bénéfices cliniques centraux tout en réduisant les dépenses initiales.

Délais d'autorisation réglementaire multi-juridictionnels stricts

Les phases MDR UE s'étendent jusqu'en 2028, imposant une conformité double-voie qui allonge le temps de mise sur le marché et détourne les ressources R&D vers les affaires réglementaires. FDA 510(k) moyenne 90-180 jours tandis que PMA peut dépasser un an, biaisant le risque pour les innovateurs plus petits. Les approbations retardées suppriment le dynamisme concurrentiel et peuvent ralentir la diffusion de technologies de pointe capables d'adresser des besoins cliniques non satisfaits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : Leadership de fusion rencontre momentum de préservation du mouvement

Les dispositifs de fusion rachidienne détenaient une part de revenus de 38,46 % en 2024 au sein du marché des dispositifs de chirurgie rachidienne. Les techniques intercorporelles comme ALIF et TLIF sous-tendent cette domination, offrant une biomécanique reproductible et une familiarité chirurgicale large. Les solutions d'arthroplastie, cependant, grimpent à un TCAC de 6,75 %, poussées par les preuves que la préservation du mouvement atténue la dégénérescence du segment adjacent. Le remplacement discal lombaire délivre maintenant une réduction de douleur comparable à la fusion tout en préservant la mobilité[4]Pheasant, M.S., "The Future of Motion Preservation and Arthroplasty in the Degenerative Lumbar Spine," Journal of Clinical Medicine, mdpi.com. La taille du marché des dispositifs de chirurgie rachidienne pour les implants préservant le mouvement devrait évoluer rapidement alors que les résultats à long terme valident davantage leur profil de sécurité.

La demande clinique pour des surfaces biologiquement actives alimente l'innovation matérielle dans les segments fusion et mouvement. Le titane nano-texturé et le PEEK poreux visent à réduire le taux de non-union de 10 % observé dans la fusion multi-niveaux. Les fournisseurs regroupent ces caractéristiques avec un logiciel de suivi des résultats pour créer des propositions de valeur complètes qui incitent à une tarification premium tout en adressant les préoccupations des chirurgiens sur la fiabilité de fusion.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par type de procédure : Résilience chirurgie ouverte au milieu de l'accélération MISS

Les procédures ouvertes ont encore généré 56,58 % des revenus 2024, reflétant leur nécessité pour les corrections de déformation et reconstructions extensives. Pourtant la chirurgie rachidienne mini-invasive avance à un TCAC de 5,91 %, propulsée par la demande patient pour une récupération plus rapide et la pression payeur pour réduire les séjours hospitaliers. Les données Medicare ambulatoires ont révélé une hausse de 193 % des cas rachidiens de 2010-2021, soulignant la migration procédurale vers des cadres qui récompensent l'efficacité.

L'adoption de discectomie endoscopique illustre ce changement : son volume a augmenté de 8,58 % entre 2017-2021 tandis que la microdiscectomie ouverte a chuté de 27,78 %. Les hôpitaux investissent dans des plateformes robotiques et de navigation qui étendent l'applicabilité MIS à la pathologie complexe, soutenant la transition du marché des dispositifs de chirurgie rachidienne vers des incisions plus petites sans sacrifier le potentiel correcteur.

Par technologie chirurgicale : La robotique dépasse la navigation traditionnelle

Les systèmes traditionnels guidés par imagerie ont conservé 44,73 % de part de marché en 2024, pourtant les plateformes robotisées assistées affichent un TCAC de 6,26 %, capturant les institutions recherchant des gains de précision et d'efficacité de salle d'opération. La méta-analyse confirme que la précision de placement de vis robotique dépasse 95 % tout en réduisant les taux de révision intraopératoire. Les fournisseurs pivotent vers des écosystèmes intégrés ; Q Guidance de Stryker avec Copilot apparie instruments innovants et feedback live, tandis qu'ExcelsiusHub de Globus Medical unifie navigation, robotique et analyses de données.

Les modalités guidées AR représentent le prochain horizon, mélangeant visualisation casque avec superpositions navigation. Les adopteurs précoces rapportent une précision sous-millimétrique, mais l'adoption généralisée dépend de la réduction des coûts et formation simplifiée. Les suites hybrides abritant de multiples outils de guidage peuvent devenir le standard de soins, ancrant davantage le marché des dispositifs de chirurgie rachidienne aux cycles de renouvellement technologique.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par cadre chirurgical : Les gains ASC défient la prédominance hospitalière

Les hôpitaux ont livré 67,29 % des revenus 2024, pourtant les centres de chirurgie ambulatoire avancent à un TCAC de 6,38 %. La chirurgie rachidienne ASC exhibe des profils de sécurité comparables aux soins hospitaliers tout en générant des économies US annuelles de 140 millions USD. Le facteur de conversion 2025 de CMS de 54,895 USD pour les ASC conformes qualité renforce la profitabilité pour les centres haut-volume.

L'éligibilité ambulatoire s'étend maintenant à certains cas de déformation et fusion multi-niveaux quand combinée avec approches mini-accès et protocoles récupération-rapide. Les prestataires qui optimisent anesthésie, navigation, et flux robotiques peuvent transitionner des cas haute-acuité vers les environnements ASC en sécurité, capturant les incitations payeur et préférences patient.

Analyse géographique

L'Amérique du Nord a commandé 44,36 % des revenus mondiaux en 2024, avançant à un TCAC de 4,86 % jusqu'en 2030. Le remboursement supportif, les réseaux de recherche clinique robustes, et l'adoption précoce de technologies de précision sous-tendent le leadership régional. Les orientations FDA offrent des voies d'autorisation prévisibles qui encouragent l'itération continue des dispositifs. Les acteurs du marché intensifient la R&D autour de la planification activée IA pour préserver les fossés concurrentiels.

L'Asie-Pacifique marque la trajectoire la plus rapide à un TCAC de 6,46 %, propulsée par l'expansion de la capacité chirurgicale et la demande croissante de classe moyenne pour des soins avancés. Les centres urbains en Chine et Inde investissent dans des suites robotiques, pourtant les disparités d'adoption persistent dans les régions rurales. Les partenariats de fabrication locale aident à compenser les tarifs d'importation et construire des portefeuilles prix-appropriés, positionnant les fournisseurs pour capturer des volumes incrémentaux alors que l'infrastructure mature.

L'Europe maintient un TCAC de 5,38 % malgré les vents contraires réglementaires du MDR. Les pays resserrent les contrôles coûts ; les coupes de remboursement de la France réduisent déjà la disponibilité des implants. Les fournisseurs qui valident des résultats supérieurs peuvent maintenir une tarification premium, mais doivent naviguer des délais de certification allongés. L'Amérique du Sud et MEA croissent à des TCAC de 5,82 % et 6,01 %, respectivement, soutenus par les initiatives santé-publique et l'investissement secteur-privé. La couverture payeur limitée contraint encore la pénétration système haut-de-gamme, orientant les fournisseurs vers des constructions modulaires, coût-réduit qui préservent la fonctionnalité essentielle.

Paysage concurrentiel

Medtronic est un acteur leader sur le marché, soutenu par son écosystème AiBLE qui unit navigation, robotique et planification IA. Johnson & Johnson tire parti de la large ligne d'implants de DePuy Synthes et de la plateforme robotique Monarch. Globus Medical et Stryker se concentrent sur des systèmes procéduraux différenciés-Globus avec neuromonitoring intégré, Stryker avec robotique centrée-navigation.

L'activité F&A refaçonne les portefeuilles : Globus Medical a acquis Nevro pour 250 millions USD pour fusionner neuromodulation avec implants structurels, tandis que Stryker a cédé son activité implants rachidiens US pour redéployer le capital dans les technologies de guidage. Les firmes émergentes comme Neo Medical obtiennent la certification MDR pour des systèmes pilotés IA qui réduisent l'inventaire d'implants et diminuent le risque de rupture de tige.

L'avantage concurrentiel se déplace des dispositifs autonomes vers l'intégration plateforme qui verrouille les chirurgiens dans les écosystèmes fournisseurs et simplifie la capture de données. Les fournisseurs qui démontrent des améliorations mesurables en précision, temps opératoire et résultats patients obtiennent des contrats groupes-d'achat plus forts et des revenus de service long-terme.

Leaders de l'industrie des dispositifs de chirurgie rachidienne

-

Globus Medical

-

Johnson & Johnson Services, Inc.

-

Medtronic plc

-

Stryker Corporation

-

Zimmer Biomet Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements industriels récents

- Avril 2025 : Globus Medical a finalisé son achat de 250 millions USD de Nevro Corp., élargissant son portefeuille de neuromodulation pour douleur chronique.

- Février 2025 : Medtronic a lancé le système CD Horizon ModuLeX, s'intégrant avec AiBLE pour les corrections de déformation.

- Décembre 2024 : Neo Medical SA a obtenu la certification MDR sur son portefeuille rachidien, permettant l'expansion UE.

- Octobre 2024 : Stryker a finalisé l'acquisition de Vertos Medical pour élargir ses options de traitement mini-invasif pour sténose lombaire.

Portée du rapport mondial sur le marché des dispositifs de chirurgie rachidienne

Selon la portée du rapport, les dispositifs de chirurgie rachidienne sont des dispositifs utilisés pour traiter les blessures ou déformations rachidiennes. Ils aident à restructurer ou réaligner la colonne vertébrale. Le marché des dispositifs de chirurgie rachidienne est segmenté par type de dispositif (décompression rachidienne, fusion rachidienne, dispositifs de réparation de fracture, dispositifs d'arthroplastie, dispositifs non-fusion) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et tendances pour 17 pays dans les principales régions mondialement. Le rapport offre la taille de marché et prévisions en valeur (millions USD) pour les segments ci-dessus.

| Dispositifs de décompression rachidienne | Systèmes de corpectomie |

| Systèmes de discectomie | |

| Systèmes de facétectomie | |

| Systèmes de foraminotomie | |

| Systèmes de laminotomie | |

| Dispositifs de fusion rachidienne | Fusion cervicale |

| Fusion intercorporelle | |

| Fusion thoraco-lombaire | |

| Autres | |

| Dispositifs d'arthroplastie / remplacement discal | |

| Dispositifs de réparation de fracture et VCF | |

| Dispositifs de préservation du mouvement / non-fusion |

| Chirurgie rachidienne ouverte |

| Chirurgie rachidienne mini-invasive (MISS) |

| Systèmes robotisés assistés |

| Systèmes de navigation AR/VR |

| Navigation traditionnelle et guidée par imagerie |

| Hôpitaux |

| Centres de chirurgie ambulatoire (ASC) |

| Cliniques spécialisées orthopédiques et rachidiennes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Dispositifs de décompression rachidienne | Systèmes de corpectomie |

| Systèmes de discectomie | ||

| Systèmes de facétectomie | ||

| Systèmes de foraminotomie | ||

| Systèmes de laminotomie | ||

| Dispositifs de fusion rachidienne | Fusion cervicale | |

| Fusion intercorporelle | ||

| Fusion thoraco-lombaire | ||

| Autres | ||

| Dispositifs d'arthroplastie / remplacement discal | ||

| Dispositifs de réparation de fracture et VCF | ||

| Dispositifs de préservation du mouvement / non-fusion | ||

| Par type de procédure | Chirurgie rachidienne ouverte | |

| Chirurgie rachidienne mini-invasive (MISS) | ||

| Par technologie chirurgicale | Systèmes robotisés assistés | |

| Systèmes de navigation AR/VR | ||

| Navigation traditionnelle et guidée par imagerie | ||

| Par cadre chirurgical | Hôpitaux | |

| Centres de chirurgie ambulatoire (ASC) | ||

| Cliniques spécialisées orthopédiques et rachidiennes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quels facteurs poussent les chirurgiens à adopter des implants rachidiens préservant le mouvement plutôt que les dispositifs de fusion traditionnels ?

Les chirurgiens se tournent vers le remplacement discal et autres systèmes préservant le mouvement car ils réduisent la dégénérescence du segment adjacent et maintiennent la mobilité rachidienne, ce qui se traduit par un risque de révision plus faible et une récupération fonctionnelle plus rapide.

Comment les systèmes robotisés assistés améliorent-ils les résultats en chirurgie rachidienne ?

Le guidage robotique délivre une précision de vis sous-millimétrique et peut réduire les temps opératoires de près d'une heure sur les cas complexes, ce qui abaisse le risque d'infection, raccourcit l'exposition à l'anesthésie, et réduit les coûts hospitaliers globaux.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils en traction pour les procédures rachidiennes ?

Les établissements ambulatoires combinent techniques mini-invasives avec voies de soins rationalisées, permettant une sortie le jour même et des économies qui plaisent aux payeurs, chirurgiens et patients.

Quel rôle jouent la réalité augmentée et les implants imprimés 3D dans la chirurgie rachidienne moderne ?

La navigation AR superpose l'imagerie en temps réel sur le champ opératoire pour une instrumentation précise, tandis que les cages imprimées 3D spécifiques au patient optimisent l'ajustement anatomique et favorisent une fusion plus fiable.

Quelles innovations matérielles améliorent les performances des implants rachidiens ?

Les surfaces PEEK revêtues de titane et nano-texturées améliorent l'ostéointégration et la radiotransparence, et les nouveaux alliages contenant du rhénium montrent une plus grande résistance à la fatigue, aidant à réduire les défaillances matérielles.

Comment le règlement européen des dispositifs médicaux influence-t-il les délais de développement produit pour les fabricants de dispositifs rachidiens ?

Les exigences MDR plus strictes en matière de preuves et surveillance allongent les cycles d'approbation et augmentent les coûts de conformité, poussant les entreprises à allouer plus de ressources à la stratégie réglementaire avant de lancer de nouvelles technologies.

Dernière mise à jour de la page le: