Taille et part du marché des systèmes de distribution à haut volume

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

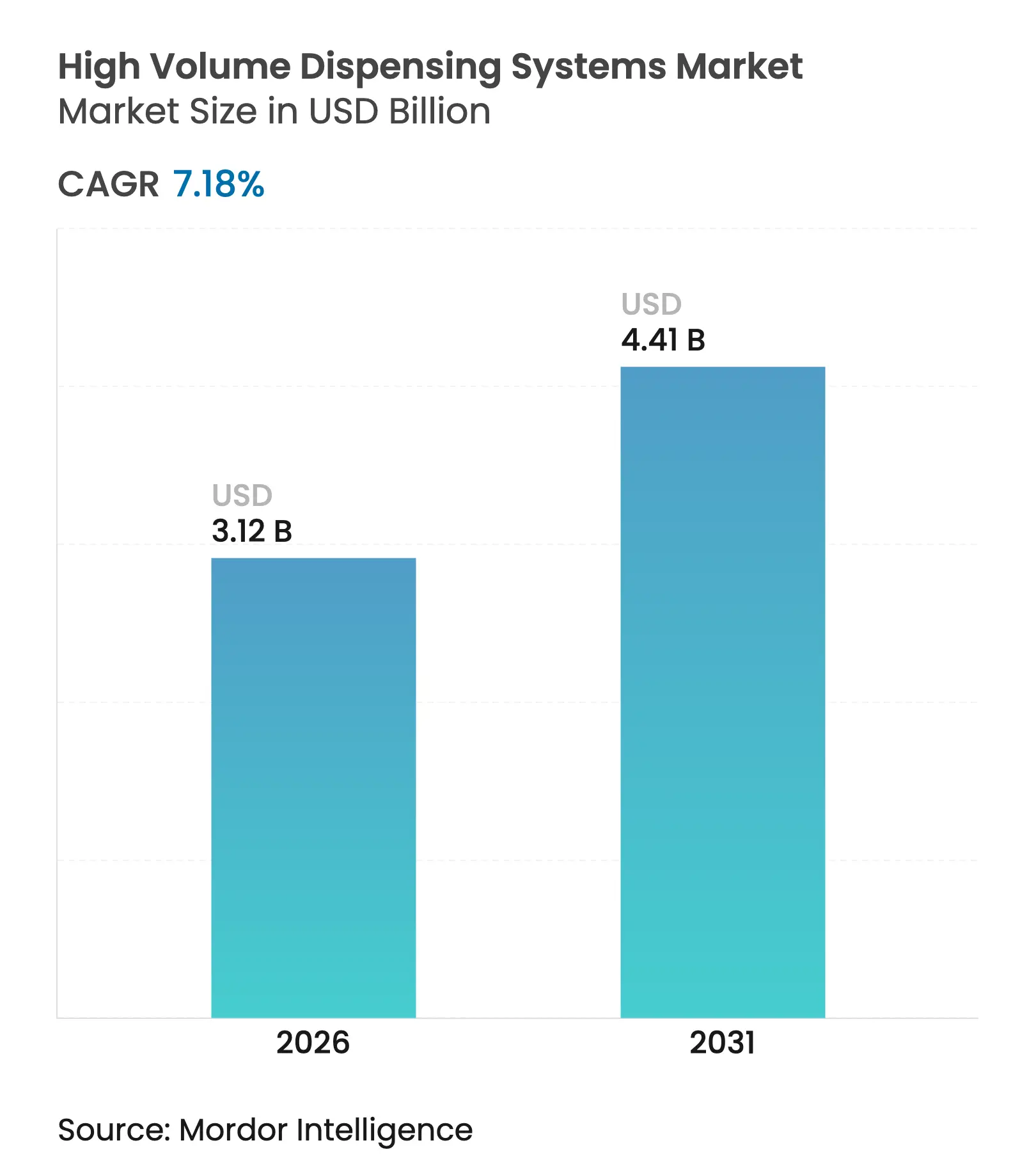

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 4.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

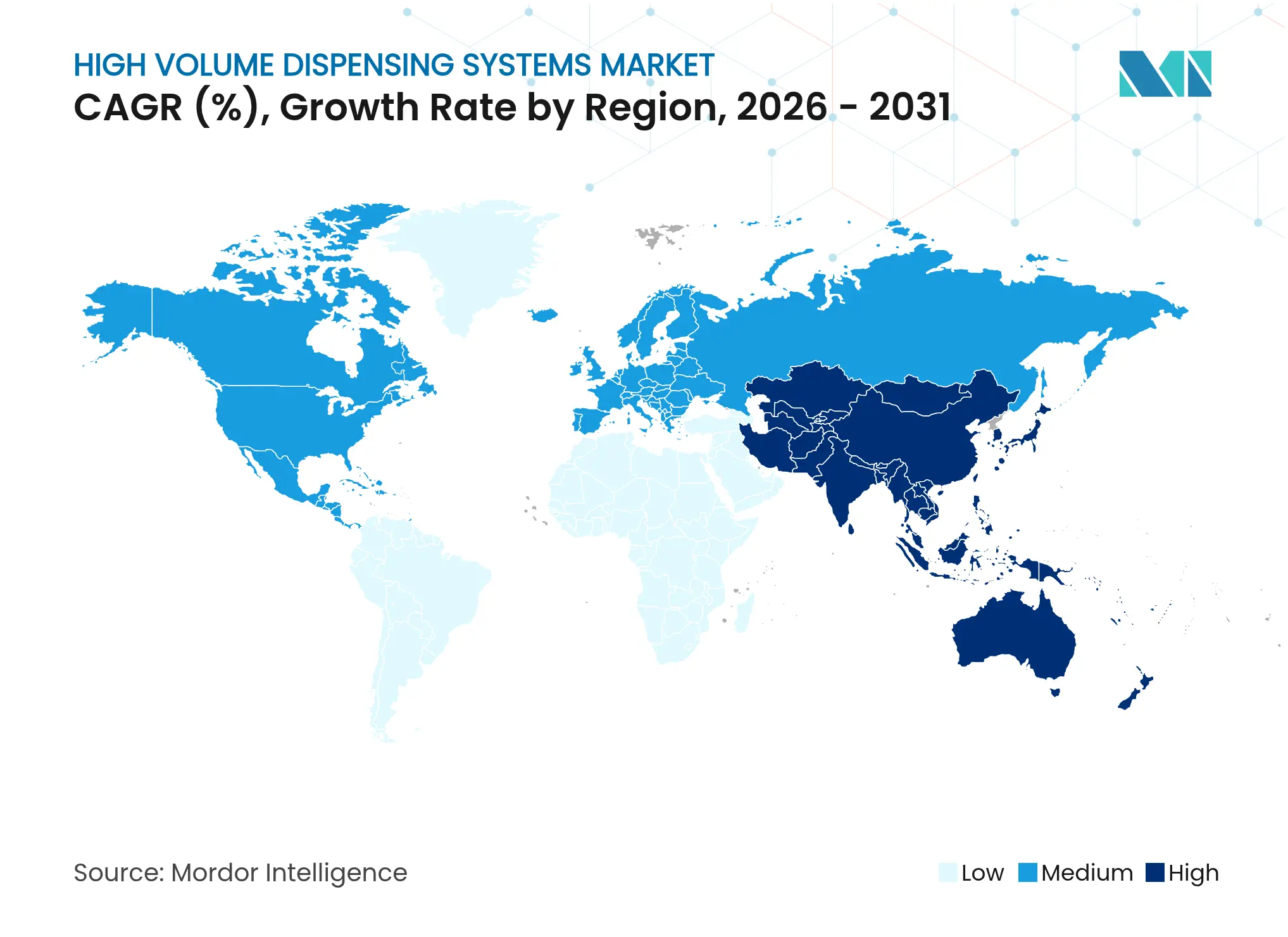

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

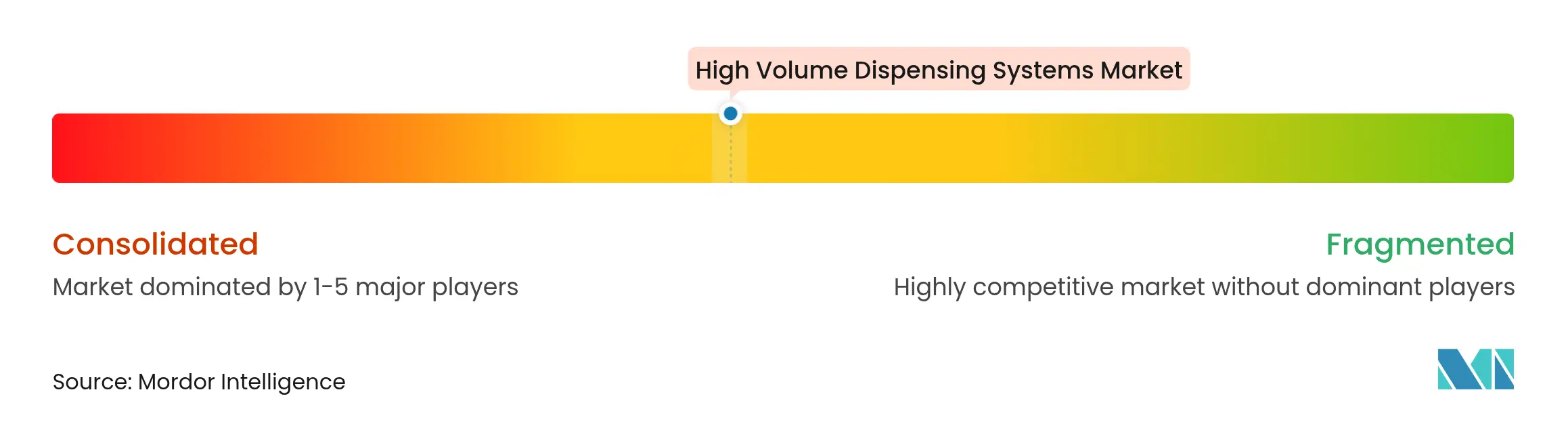

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de distribution à haut volume par Mordor Intelligence

La taille du marché des systèmes de distribution à haut volume était évaluée à 2,91 milliards USD en 2025 et devrait croître de 3,12 milliards USD en 2026 pour atteindre 4,41 milliards USD d'ici 2031, à un TCAC de 7,18 % au cours de la période de prévision (2026-2031). L'accélération de la demande découle des règles obligatoires de traçabilité des médicaments, de la pénurie de main-d'œuvre dans le secteur pharmaceutique et de la charge croissante des ordonnances que les flux de travail manuels ne peuvent plus absorber. Le matériel ancre encore la plupart des installations, mais l'avantage concurrentiel se déplace vers les logiciels en nuage qui orchestrent la robotique, assurent la conformité à la loi sur la sécurité de la chaîne d'approvisionnement en médicaments (DSCSA) et convertissent les données de transaction en intelligence des stocks. Les centres de remplissage centralisé se multiplient en Amérique du Nord et bénéficient désormais d'un soutien réglementaire en Europe et en Asie-Pacifique, créant un environnement de marché dans lequel l'échelle, l'analytique et la cyber-résilience déterminent le succès des fournisseurs. La menace croissante — soulignée par l'incident de rançongiciel de Change Healthcare en février 2024 — a également fait des architectures de sécurité renforcées un critère d'achat équivalent au débit mécanique.

Principaux enseignements du rapport

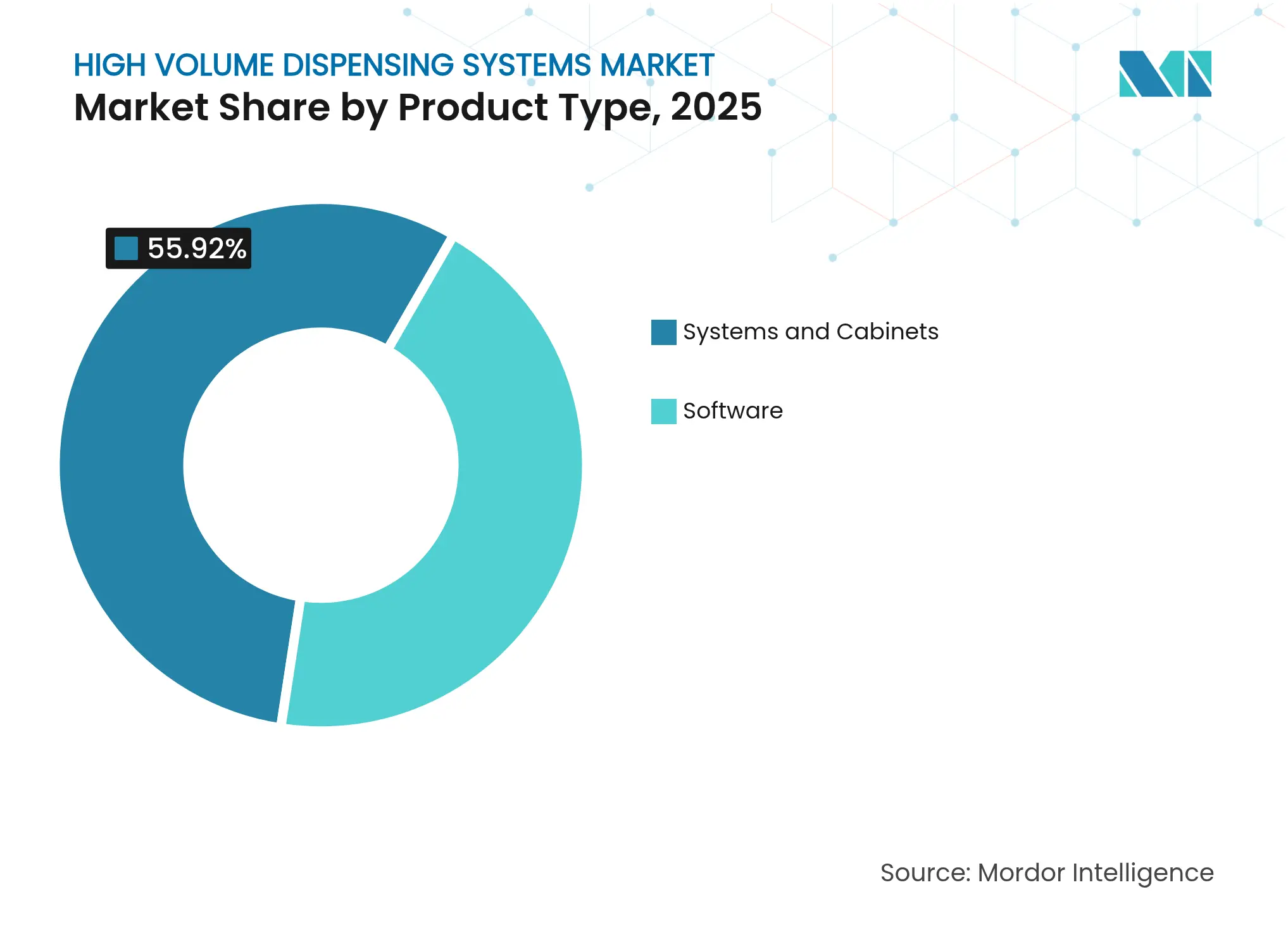

- Par type de produit, les systèmes et armoires ont représenté 55,92 % des revenus de 2025, tandis que les logiciels se développent à un TCAC de 10,42 % jusqu'en 2031.

- Par utilisateur final, les établissements de vente par correspondance et de remplissage centralisé affichent un TCAC de 14,32 %, tandis que les chaînes de détail ont conservé une part de revenus de 50,88 % en 2025.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,14 % du chiffre d'affaires de 2025, mais l'Asie-Pacifique est en voie d'atteindre un TCAC de 10,38 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de distribution à haut volume

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des plateformes d'automatisation pharmaceutique | +2.1% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des volumes d'ordonnances et vieillissement de la population | +1.8% | Mondial, notamment les marchés développés | Long terme (≥ 4 ans) |

| Pénurie de pharmaciens et pression salariale | +1.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Mandats réglementaires en matière de précision de distribution et de sérialisation | +1.4% | Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Expansion des modèles de remplissage centralisé en étoile | +1.2% | Royaume-Uni, États-Unis, Canada en premier | Moyen terme (2-4 ans) |

| Optimisation prédictive des stocks et des flux de travail pilotée par l'IA | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes d'automatisation pharmaceutique

Les opérateurs de santé considèrent de plus en plus la robotique, le stockage automatisé et les moteurs de flux de travail en mode SaaS comme des infrastructures plutôt que des compléments facultatifs. Le réseau de micro-exécution de Walgreens traite désormais près de 35 000 ordonnances par jour dans chaque centre, réduisant la charge du pharmacien sur site de 25 % et générant 1 milliard USD d'économies annuelles. Les contrats d'abonnement de type « remplissage centralisé en tant que service » étendent des efficacités similaires aux points de vente indépendants, remplaçant les dépenses d'investissement par des frais par ordonnance. Libérés des tâches répétitives de comptage, les pharmaciens peuvent consacrer leur temps aux vaccinations et aux conseils en matière de maladies chroniques, des activités à plus fort potentiel de remboursement. Les fournisseurs proposent également des tableaux de bord analytiques qui identifient les stocks à rotation lente et automatisent les points de réapprovisionnement, renforçant ainsi la proposition de valeur. Étant donné que ces gains sont mesurables en l'espace d'un cycle budgétaire, les conseils d'administration approuvent les projets d'automatisation malgré les contraintes de capital.

Hausse des volumes d'ordonnances et vieillissement de la population

Les gains d'espérance de vie à l'échelle mondiale et la montée en puissance des maladies chroniques font gonfler les volumes annuels d'ordonnances au-delà des capacités de l'exécution manuelle. Dans les économies développées, la polymédication chez les personnes âgées atteint en moyenne huit médicaments simultanés, augmentant le risque d'interactions et la complexité de la planification. Les distributeurs automatisés synchronisent les dates de renouvellement, impriment des étiquettes spécifiques aux patients et signalent les contre-indications avec une précision quasi parfaite. Les thérapeutiques de spécialité, dont beaucoup nécessitent un emballage à température contrôlée, en bénéficient également : les robots intégrés maintiennent un stockage entre 2 et 8 °C sans intervention humaine. Les ministères de la santé à travers l'Europe et le Japon citent l'automatisation comme un pilier pour maintenir les soins pharmaceutiques face aux pénuries de main-d'œuvre. Par conséquent, le marché des systèmes de distribution à haut volume est bien positionné pour bénéficier des tendances démographiques à long terme tout en allégeant le stress immédiat lié à la charge de travail.

Pénurie de pharmaciens et pression salariale

L'épuisement professionnel post-pandémique a poussé le taux de rotation des pharmaciens communautaires au-delà de 25 % et a fait augmenter les salaires moyens plus rapidement que les barèmes de remboursement. L'automatisation offre un levier de productivité qui compense l'inflation salariale tout en améliorant la satisfaction au travail. Les officines rurales, où le recrutement est le plus difficile, utilisent la surveillance par télépharmacie couplée à la distribution robotisée pour maintenir leurs portes ouvertes, préservant ainsi l'accès aux médicaments pour les populations mal desservies. Les rôles des techniciens se perfectionnent simultanément ; avec les robots gérant le comptage et l'étiquetage, les techniciens certifiés effectuent des contrôles de qualité, étendant la portée du pharmacien. Les discussions syndicales encadrent désormais souvent l'automatisation non pas comme une menace, mais comme un prérequis pour la progression de carrière clinique. Ces économies de main-d'œuvre rendent l'allocation de capital vers l'automatisation de plus en plus défendable dans les salles de conseil.

Mandats réglementaires en matière de précision de distribution et de sérialisation

L'étape d'application de la DSCSA de novembre 2024 oblige les pharmacies américaines à capturer, vérifier et stocker électroniquement les données de transaction au niveau de l'unité[1]Centre d'évaluation et de recherche sur les médicaments, « Mise en œuvre par la FDA des exigences de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments (DSCSA) », Food and Drug Administration, fda.gov. La conformité manuelle est impraticable à l'échelle de volume actuelle, ce qui accélère les achats de modules d'inspection visuelle, de lecteurs de codes-barres et de logiciels de traçabilité en nuage. Des cadres comparables émergent au Canada, dans l'Union européenne et dans plusieurs États du Golfe, faisant de la sérialisation une norme mondiale. Les solutions automatisées atteignent une précision de distribution de 99,99 %, réduisant considérablement la responsabilité liée aux erreurs et positionnant la conformité comme une fonctionnalité intégrée plutôt qu'un flux de travail supplémentaire. Par conséquent, les mandats de sérialisation fonctionnent comme un catalyseur de croissance, notamment pour les logiciels en nuage capables d'intégrer des données au niveau des emballages dans les piles de planification des ressources d'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et d'intégration | -1.2% | Mondial, les indépendants de petite taille les plus touchés | Court terme (≤ 2 ans) |

| Obstacles liés à la sécurité des données et à l'interopérabilité des systèmes | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Consolidation des gestionnaires de prestations pharmaceutiques retardant les dépenses d'investissement des chaînes | -0.6% | Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en automatisation dans les zones rurales | -0.4% | Marchés en développement dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et d'intégration

Les distributeurs robotisés, les systèmes de convoyage et les caméras de sérialisation nécessitent des investissements à six chiffres, même avant les licences logicielles et les rénovations des installations. Les indépendants aux marges opérationnelles réduites ne peuvent souvent pas obtenir de financement, surtout lorsque les taux d'intérêt dépassent 6 %. L'intégration ajoute de la complexité : les systèmes de gestion de pharmacie existants nécessitent des intergiciels personnalisés, une migration des données et une reformation du personnel qui peuvent prolonger les délais de projet de neuf mois. Pour atténuer le choc des prix, les fournisseurs promeuvent des modèles d'abonnement dans lesquels la propriété reste chez le fournisseur et les pharmacies paient des frais d'utilisation. Des déploiements pilotes dans de petites chaînes ont montré un flux de trésorerie positif dès la première année de service, indiquant que la barrière des coûts initiaux s'érode mais n'est pas encore éliminée.

Obstacles liés à la sécurité des données et à l'interopérabilité des systèmes

L'attaque par rançongiciel de Change Healthcare a exposé la vulnérabilité des réseaux de distribution et de remboursement interconnectés, suscitant un examen au niveau du conseil d'administration des protocoles cybernétiques. Le matériel automatisé multiplie les points d'accès, chacun devant être mis à jour, surveillé et audité. Parallèlement, les différentes normes de données HL7, FHIR et propriétaires entravent la liaison transparente entre les robots, les dossiers de santé électroniques et les portails des payeurs. La standardisation des API s'améliore, mais les équipes informatiques plus petites font encore face à des courbes d'apprentissage abruptes. Les fournisseurs intègrent désormais des cadres de sécurité à confiance zéro et proposent des services de détection gérés, mais le risque de réputation reste un frein à l'adoption, notamment en Europe où les pénalités du RGPD sont importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les logiciels stimulent l'innovation

La couche logicielle n'a capturé que 44,08 % des revenus en 2025, mais elle se développe à un TCAC de 10,42 %, dépassant le matériel et signalant un avenir axé sur l'intelligence pour le marché des systèmes de distribution à haut volume. Les suites en nuage modernes intègrent les flux de travail robotiques, la gestion des stocks et la traçabilité DSCSA dans une console unique, augmentant les taux d'utilisation dans plusieurs centres. Le lancement d'OmniSphere par Omnicell illustre ce changement, ajoutant une protection des données certifiée HITRUST et un accès basé sur les rôles que les systèmes de santé exigent. La proposition de valeur des logiciels s'adapte également à l'échelle : des utilisateurs ou des pharmacies supplémentaires peuvent être activés sans nouveaux actifs physiques, protégeant les flux de trésorerie et accélérant le retour sur investissement.

Les systèmes et armoires restent néanmoins essentiels ; ils ont généré 55,92 % du chiffre d'affaires de 2025 en exécutant physiquement le comptage à haut débit, l'étiquetage et l'emballage en sachets. Les avancées comprennent des bras de préhension guidés par vision capables de 120 remplissages par heure et des modules de stockage à navettes qui doublent la densité par mètre carré. La taille du marché des systèmes de distribution à haut volume attribuable aux seules lignes robotisées de remplissage centralisé devrait croître de 1,65 milliard USD en 2025 à 2,42 milliards USD d'ici 2031, reflétant l'adoption à l'échelle des chaînes. L'intégration entre le matériel et les plateformes SaaS évolue vers des normes plug-and-play, permettant aux pharmacies de mettre à niveau les capacités logicielles sans remplacer le matériel.

Par utilisateur final : les modèles de remplissage centralisé transforment les opérations

Les centres de vente par correspondance et de remplissage centralisé sont les acteurs les plus dynamiques, progressant à un TCAC de 14,32 % à mesure que la législation et les préférences des consommateurs convergent. Le segment a traité 26 % des ordonnances de détail américaines en 2025 et devrait dépasser 40 % d'ici 2031, soutenu par les incitations des payeurs pour les approvisionnements de 90 jours. Le mandat britannique selon lequel chaque pharmacie locale doit avoir accès à un centre d'ici 2025 renforce encore l'élan du modèle. Pour les fournisseurs, la migration crée des opportunités de revenus récurrents dans les licences logicielles, la maintenance et les services de réapprovisionnement.

Les chaînes de détail traditionnelles dominent encore le volume absolu ; elles contrôlaient 50,88 % des revenus de 2025. Pourtant, leur rôle évolue vers des centres d'engagement des patients où se déroulent la synchronisation des médicaments, les conseils et les vaccinations. Les pharmacies hospitalières et des systèmes de santé sont en retard sur l'adoption par rapport au détail, mais accélèrent leurs achats pour atténuer les risques de préparation stérile et les pénuries de techniciens. La part de marché des systèmes de distribution à haut volume captée par les réseaux de systèmes de santé intégrés devrait augmenter de deux points de pourcentage d'ici 2031, à mesure que les réseaux de prestation intégrés transfèrent l'exécution ambulatoire et hospitalière sur des plateformes robotiques partagées. Les prestataires de soins de longue durée et de spécialité complètent la demande des utilisateurs finaux, valorisant la précision et la traçabilité que les robots offrent pour les médicaments à haute acuité.

Analyse géographique

L'Amérique du Nord a détenu une part dominante de 37,14 % des ventes de 2025, portée par les premiers déploiements de robotique, les délais de conformité à la DSCSA et un réseau dense de pharmacies en chaîne capables d'amortir les investissements sur des milliers de points de vente. Les États-Unis à eux seuls ont déployé 180 lignes de remplissage centralisé supplémentaires en 2024, un chiffre qui devrait encore augmenter en 2025 à mesure que les pressions sur les remboursements poussent les chaînes vers des économies d'échelle. Les autorités sanitaires canadiennes financent des projets pilotes d'automatisation dans les programmes provinciaux de médicaments, tandis que le secteur privé mexicain installe des robots à faible encombrement pour répondre à la demande urbaine.

L'Asie-Pacifique est le moteur de croissance, avec un TCAC projeté de 10,38 % jusqu'en 2031. La modernisation pharmaceutique de la Chine et la forte pénétration du commerce électronique favorisent une adoption rapide du remplissage centralisé ; la taille du marché des systèmes de distribution à haut volume provenant des installations chinoises devrait doubler sur l'horizon de prévision. Les réformes ambulatoires numériques du Japon ont déjà mécanisé 90 % des tâches de distribution dans certains établissements Tomod's. L'initiative SAMARTH Udyog Bharat 4.0 de l'Inde canalise des incitations vers les fournisseurs de manutention automatisée de matériaux, accélérant l'adoption dans les chaînes hospitalières de premier rang. La Corée du Sud et l'Australie contribuent à une demande complémentaire, ancrée dans des systèmes de payeurs robustes similaires à l'assurance maladie qui remboursent les services de distribution à distance.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent ensemble à moins d'un tiers des revenus mondiaux aujourd'hui, mais présentent diverses poches de forte croissance. L'Allemagne et la France standardisent les ordonnances électroniques, ouvrant la voie à des services de renouvellement entièrement automatisés. Les nations du Conseil de coopération du Golfe financent des mégaprojets hospitaliers avec la robotique intégrée dès les plans initiaux, tandis que le grand marché d'assurance privée du Brésil pilote des conceptions en étoile à São Paulo. Dans ces régions, le marché des systèmes de distribution à haut volume est souvent catalysé par des partenariats public-privé qui associent le transfert de technologie à la formation de la main-d'œuvre.

Paysage concurrentiel

Les fournisseurs établis — Omnicell, BD-Parata et McKesson — détiennent la majorité de la part des revenus, mais l'arène reste modérément concentrée. L'intensité concurrentielle se concentre désormais sur les écosystèmes logiciels plutôt que sur le débit mécanique. L'acquisition de Parata par BD pour 1,52 milliard USD a étendu sa portée des dispositifs de délivrance de médicaments à l'automatisation du commerce de détail, ouvrant des opportunités de vente croisée.

Des start-ups telles qu'Asepha entrent sur le marché avec des stratégies axées sur l'IA qui mettent l'accent sur le réapprovisionnement prédictif et la détection des anomalies ; la société a clôturé un tour de table d'amorçage de 4 millions USD en juillet 2025. Les spécialistes de la cybersécurité se taillent également des niches, proposant des appliances à confiance zéro qui se greffent sur les robots existants pour se prémunir contre les rançongiciels. Les fabricants de matériel répondent en intégrant des micrologiciels à démarrage sécurisé et des communications chiffrées, transformant la sécurité d'un complément après-vente en une fonctionnalité centrale du produit.

Les partenariats stratégiques se multiplient tout au long de la chaîne de valeur. McKesson a étendu ses capacités de spécialité en acquérant Prism Vision Holdings en février 2025. Dans le même temps, le prestataire de télépharmacie Avel eCare a acquis Hospital Pharmacy Management pour intégrer la vérification à distance à la préparation automatisée. Ces mouvements soulignent une tendance à la convergence où le matériel, les logiciels et les services cliniques fusionnent en plateformes unifiées capables de délivrer des médicaments de l'usine au chevet du patient.

Leaders du secteur des systèmes de distribution à haut volume

Innovation Associates

Mckesson Corporation

Omnicell, Inc

Becton Dickinson & Co. (Parata/BD Rowa)

ARxIUM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Walgreens a ouvert un centre de micro-exécution à Brooklyn Park, Minnesota, pour desservir 200 magasins régionaux.

- Août 2024 : Capsa Healthcare a présenté ses capacités de remplissage centralisé et de vente par correspondance au NACDS Total Store Expo à Boston.

Portée du rapport sur le marché mondial des systèmes de distribution à haut volume

Selon le périmètre du rapport, les systèmes de distribution à haut volume sont des armoires destinées à la gestion et à la fourniture d'un catalogue de médicaments en grand volume. Ce rapport est segmenté par type de produit, par utilisateur final et par géographie.

| Systèmes et armoires | Systèmes de distribution robotisés à remplissage centralisé |

| Machines de comptage et de remplissage automatisées | |

| Systèmes d'emballage et d'étiquetage | |

| Armoires automatisées de stockage et de récupération | |

| Logiciels | Logiciels de gestion des flux de travail |

| Plateformes de gestion des stocks | |

| Suites d'analytique et de reporting | |

| Plateformes SaaS en nuage |

| Chaînes de pharmacies de détail |

| Pharmacie hospitalière |

| Pharmacies de vente par correspondance et de remplissage centralisé |

| Pharmacies de soins de longue durée et de spécialité |

| Fabricants pharmaceutiques et prestataires logistiques tiers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes et armoires | Systèmes de distribution robotisés à remplissage centralisé |

| Machines de comptage et de remplissage automatisées | ||

| Systèmes d'emballage et d'étiquetage | ||

| Armoires automatisées de stockage et de récupération | ||

| Logiciels | Logiciels de gestion des flux de travail | |

| Plateformes de gestion des stocks | ||

| Suites d'analytique et de reporting | ||

| Plateformes SaaS en nuage | ||

| Par utilisateur final | Chaînes de pharmacies de détail | |

| Pharmacie hospitalière | ||

| Pharmacies de vente par correspondance et de remplissage centralisé | ||

| Pharmacies de soins de longue durée et de spécialité | ||

| Fabricants pharmaceutiques et prestataires logistiques tiers | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur des systèmes de distribution à haut volume en 2026 ?

La taille du marché des systèmes de distribution à haut volume est de 3,12 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître jusqu'en 2031 ?

Les revenus du marché devraient se développer à un TCAC de 7,18 %, pour atteindre 4,41 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les plateformes logicielles en nuage sont en tête avec un TCAC de 10,42 %, les pharmacies accordant la priorité à l'analytique et à l'interopérabilité.

Pourquoi les pharmacies de remplissage centralisé gagnent-elles en dynamisme ?

Les modèles en étoile réduisent les coûts opérationnels, respectent les règles de précision de la DSCSA et libèrent les pharmaciens de détail pour les services cliniques.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 10,38 %, portée par les programmes de numérisation gouvernementaux et une forte demande d'automatisation non satisfaite.

Dernière mise à jour de la page le: