Taille et part du marché des distributeurs automatiques de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 5.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des distributeurs automatiques de médicaments par Mordor Intelligence

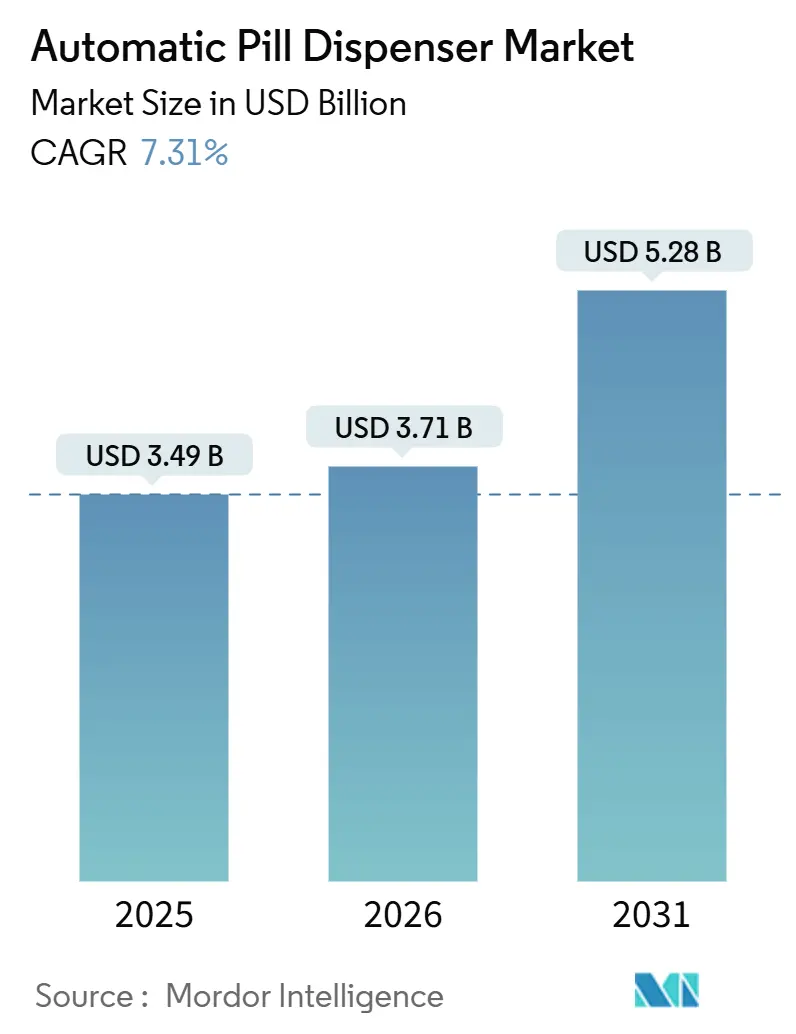

La taille du marché des distributeurs automatiques de médicaments devrait passer de 3,49 milliards USD en 2025 à 3,71 milliards USD en 2026, pour atteindre 5,28 milliards USD d'ici 2031, avec un CAGR de 7,31 % sur la période 2026-2031.

Les acheteurs en pharmacie hospitalière continuent d'ancrer la demande, car l'automatisation atténue les pénuries de personnel et les obligations de vérification par code-barres ; toutefois, les projecteurs commerciaux se déplacent vers les dispositifs connectés qui soutiennent les soins à domicile. Le remboursement de la télésurveillance, l'élargissement des populations atteintes de maladies chroniques et les protocoles décentralisés d'essais cliniques font basculer les budgets des armoires au niveau des services vers des distributeurs intelligents qui collectent des données d'observance horodatées. Les fournisseurs qui associent des logiciels prédictifs au matériel obtiennent de meilleurs taux de succès, car les acheteurs constatent un retour sur investissement plus rapide lorsque les ruptures de stock diminuent et que les audits sur les substances contrôlées se raccourcissent. L'hygiène cybernétique et les compétences d'intégration influencent désormais les listes restreintes de fournisseurs, les directeurs des systèmes d'information hospitaliers exigeant que les nouvelles armoires s'intègrent aux réseaux à authentification unique et à confiance zéro avant que les comités d'investissement n'approuvent les dépenses.

Principaux enseignements du rapport

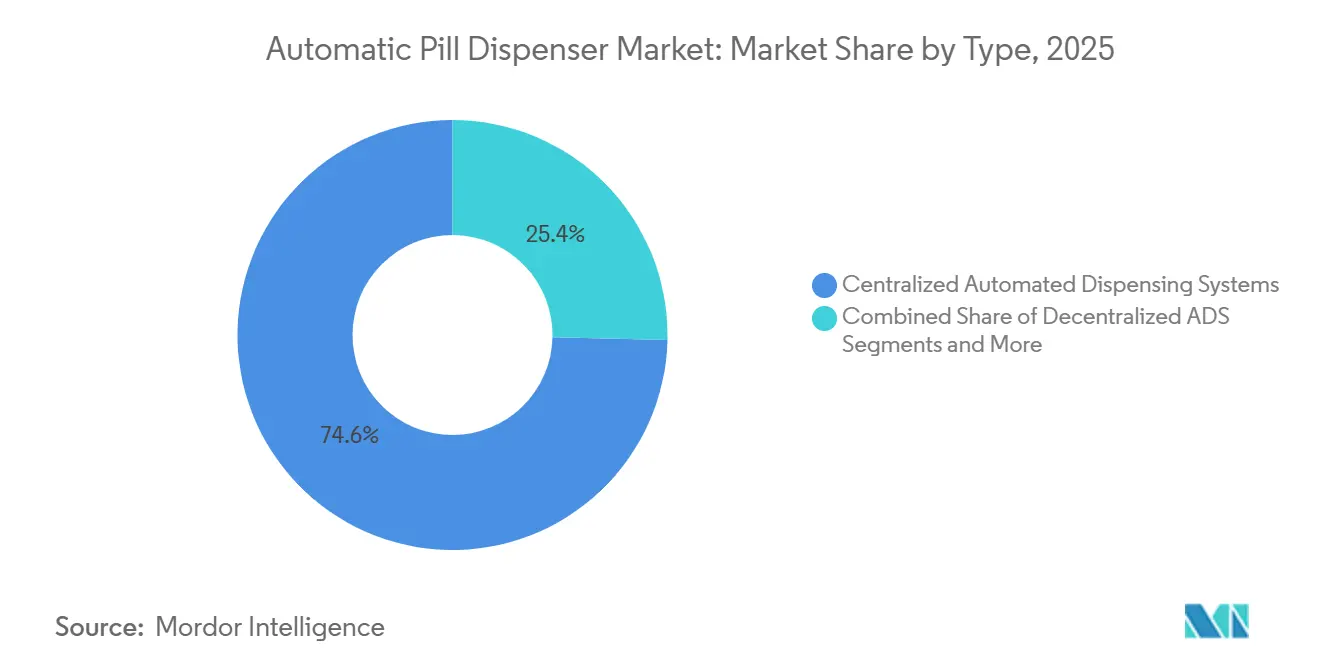

- Par type, les systèmes de distribution automatisée centralisés ont représenté 74,63 % du chiffre d'affaires 2025 ; les dispositifs domestiques intelligents/compatibles IoT progresseront à un CAGR de 11,44 % jusqu'en 2031.

- Par capacité, les unités de gamme intermédiaire ont capté 44,13 % du chiffre d'affaires 2025, tandis que les unités haute capacité devraient progresser à un CAGR de 10,33 % sur la période 2026-2031.

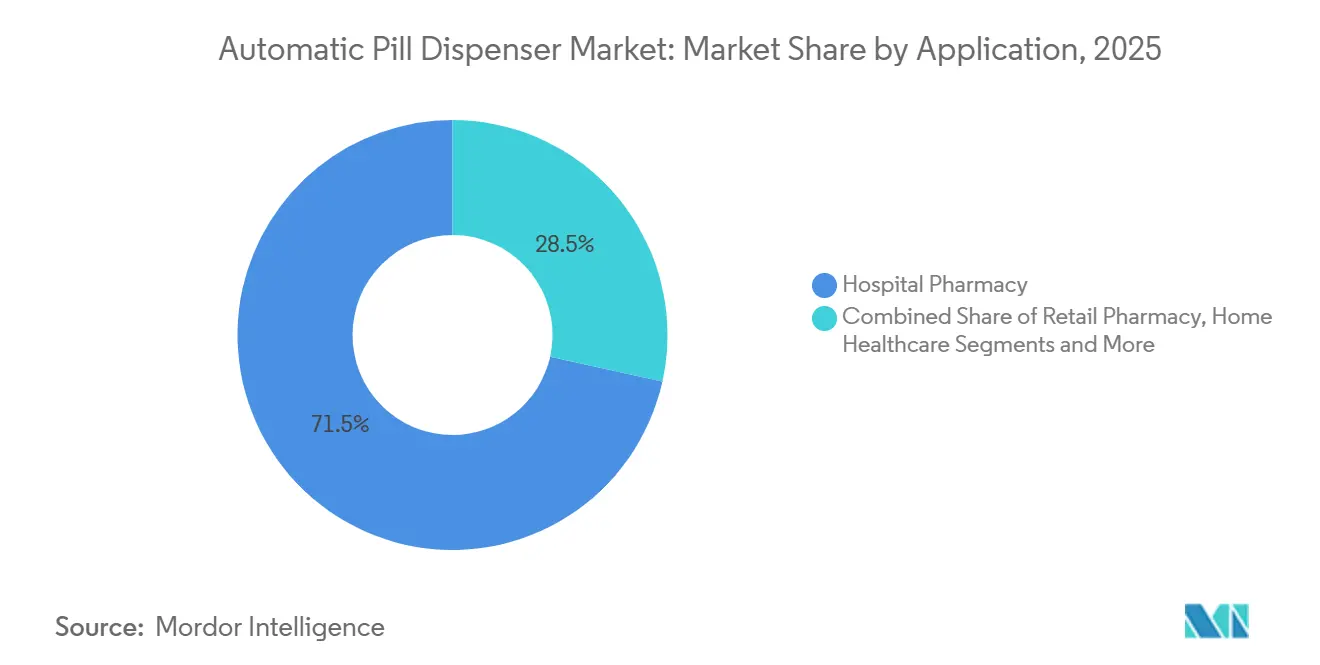

- Par application, les pharmacies hospitalières détenaient 71,53 % de la part de marché des distributeurs automatiques de médicaments en 2025, tandis que la demande en soins à domicile augmente à un CAGR de 11,57 % jusqu'en 2031.

- Par technologie, les distributeurs à alarme électronique représentaient 42,24 % du chiffre d'affaires 2025 ; les unités prédictives assistées par IA se développent à un CAGR de 11,78 % sur la période de prévision.

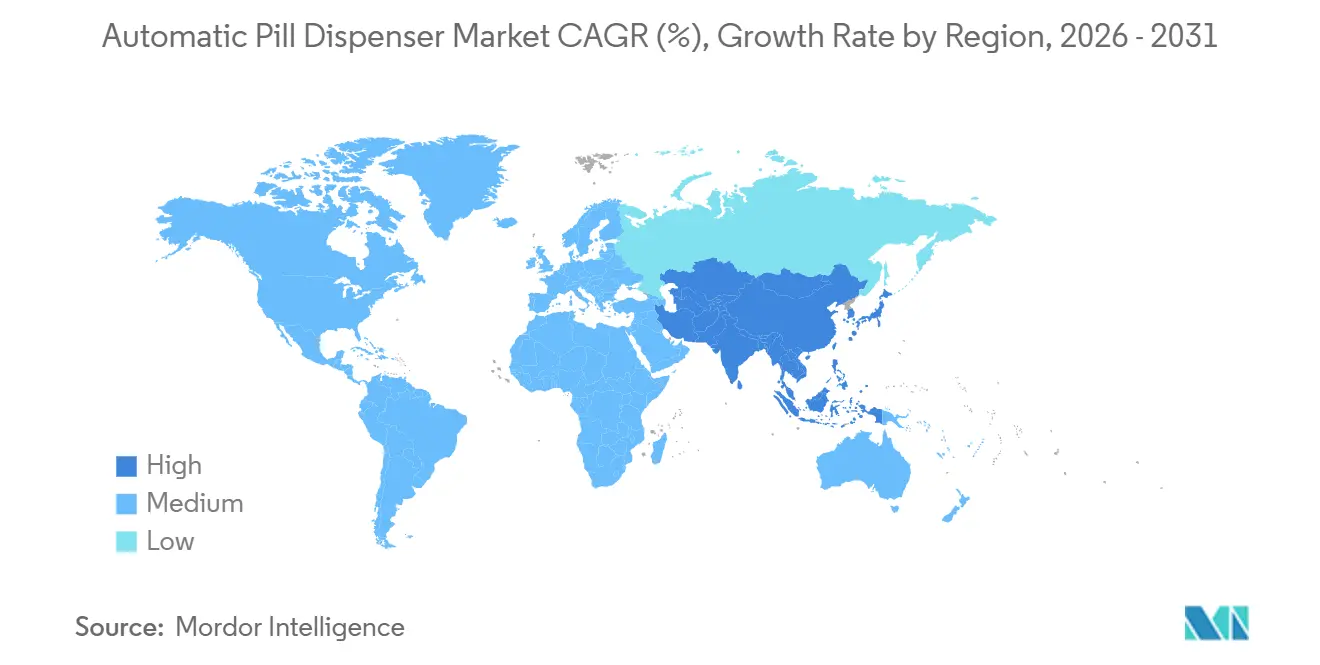

- L'Amérique du Nord a conservé 49,62 % du chiffre d'affaires 2025 ; l'Asie-Pacifique devrait afficher la progression régionale la plus rapide avec un CAGR de 9,24 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des distributeurs automatiques de médicaments

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population gériatrique et charge des maladies chroniques | +1.8% | Mondial, plus marqué en Amérique du Nord, en Europe et en Asie-Pacifique vieillissante | Long terme (≥ 4 ans) |

| Initiatives gouvernementales pour réduire les erreurs médicamenteuses | +1.5% | Amérique du Nord, UE, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Pénuries de personnel hospitalier accélérant l'automatisation des pharmacies | +1.3% | Mondial, aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Intégration de l'analyse prédictive par IA/ML pour l'optimisation des stocks | +1.1% | Amérique du Nord, UE, pôles Asie-Pacifique à forte composante technologique | Moyen terme (2-4 ans) |

| Essor des essais cliniques à domicile utilisant des distributeurs connectés | +0.9% | Amérique du Nord, UE, marchés pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence des pôles de pharmacie « boutique dans la boutique » en micro-distribution | +0.7% | Amérique du Nord urbaine, Royaume-Uni et Allemagne en phase précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique et charge des maladies chroniques

Les personnes âgées remplissent plusieurs ordonnances et jonglent souvent avec des schémas thérapeutiques complexes. Les Nations Unies ont prévu que la cohorte des 65 ans et plus doublerait pour atteindre 1,6 milliard d'ici 2050, générant des volumes de médicaments soutenus.[1]Nations Unies, "Vieillissement de la population mondiale 2024," un.org Plus de 40 % des personnes âgées américaines atteignent déjà les seuils de polymédication, et chaque médicament supplémentaire augmente les risques d'événements indésirables, incitant les hôpitaux à adopter des armoires qui vérifient automatiquement les allergies et les thérapies en double.[2]Nashwa Masnoon, "Qu'est-ce que la polymédication ? Une revue systématique," BMC Geriatrics, bmcgeriatr.biomedcentral.com Les maladies chroniques telles que le diabète et l'insuffisance cardiaque exigent une observance quotidienne ; les distributeurs connectés dotés d'invites visuelles et sonores améliorent la prise des médicaments à l'heure et réduisent les réadmissions dans les programmes pilotes. Les maladies non transmissibles représentent 74 % des décès dans le monde, ce qui souligne pourquoi les assureurs financent les technologies d'observance qui maintiennent les patients hors des soins aigus.

Initiatives gouvernementales pour réduire les erreurs médicamenteuses

Les régulateurs renforcent les règles de traçabilité électronique pour réduire les préjudices évitables. Le CMS américain retient désormais les primes de qualité si les dossiers d'administration des médicaments ne sont pas liés au matériel de distribution d'ici 2026.[3]Centers for Medicare & Medicaid Services, "Règle d'interopérabilité et d'accès aux patients," cms.gov La directive canadienne de 2025 sur les produits stériles insiste sur la vérification par code-barres au niveau du bac, incitant les hôpitaux à adopter des systèmes centralisés. La directive européenne sur les médicaments falsifiés exige la sérialisation et la traçabilité automatisée, des capacités intégrées dans la plupart des armoires haut de gamme. L'Australie entend rendre obligatoires les journaux électroniques pour les médicaments contrôlés, rendant de fait l'automatisation obligatoire pour les pharmacies hospitalières gérant des médicaments des annexes 4 et 8.

Pénuries de personnel hospitalier accélérant l'automatisation des pharmacies

Les postes vacants de pharmaciens et de techniciens se sont élargis chaque année depuis 2023, poussant les directeurs de pharmacie à investir dans des robots plutôt qu'à rivaliser sur les salaires. En 2025, 73,6 % des hôpitaux américains avaient du mal à recruter des pharmaciens, et le taux de rotation des techniciens dépassait 25 %. Les armoires automatisées réduisent de 18 % les heures de technicien par journée-patient, libérant le personnel pour les consultations cliniques. Des pénuries similaires au sein du NHS et dans les hôpitaux japonais accélèrent les programmes d'approvisionnement permettant une distribution non assistée de nuit.

Intégration de l'analyse prédictive par IA/ML pour l'optimisation des stocks

Les hôpitaux qui passent de niveaux de stock statiques à des prévisions algorithmiques signalent moins de commandes d'urgence et moins de gaspillage. Les projets pilotes d'Omnicell ont enregistré une baisse de 32 % des ruptures de stock, tandis que l'analyse en langage naturel de BD identifie les risques d'interaction avant l'intervention d'un pharmacien. Les outils prédictifs exploitent les schémas d'admission, les plannings chirurgicaux et les données de saison grippale pour ajuster quotidiennement les réapprovisionnements des armoires, ce qu'aucune feuille de comptage manuelle ne peut accomplir. L'ONC américain note que l'échange de données interopérables entre établissements permet aux pharmacies centrales d'expédier les stocks excédentaires avant leur expiration.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés et coûts de maintenance | −0.8% | Mondial, sévère en Amérique du Sud, Moyen-Orient et Afrique, Asie-Pacifique rurale | Court terme (≤ 2 ans) |

| Défis d'intégration avec les systèmes DPI/SIH existants | −0.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Charge de conformité en matière de confidentialité des données et de cybersécurité | −0.5% | Mondial, plus strict dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries de composants liées à l'essor des véhicules électriques et de l'IoT pesant sur les petits fabricants | −0.4% | Chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés et coûts de maintenance

Le coût total de possession dépasse souvent 1 million USD par installation, avec des frais de service annuels de 12 à 15 %. Les hôpitaux de taille modeste constatent des économies de main-d'œuvre limitées et reportent les projets, même si des modèles de location existent. La maintenance couvre les licences logicielles et les interventions sur site, représentant jusqu'à 150 000 USD par an, une charge lourde pour les établissements à forte proportion de bénéficiaires de Medicaid.

Défis d'intégration avec les systèmes DPI/SIH existants

Seulement 38 % des hôpitaux américains bénéficient d'un flux de données bidirectionnel transparent entre les armoires et les dossiers patients informatisés. Les interfaces personnalisées ajoutent six mois de délai et peuvent bloquer entièrement les projets. Un sondage HIMSS de 2025 a classé la complexité des interfaces comme la principale raison d'annulation des appels d'offres en automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les unités centralisées dominent encore, les dispositifs intelligents progressent fortement

Les systèmes centralisés ont représenté 74,63 % du chiffre d'affaires en 2025, confirmant leur rôle ancré dans les flux de conformité qui protègent les substances contrôlées. Leur envergure soutient un contrôle strict des stocks et la surveillance des détournements. Les armoires décentralisées dans les services réduisent le temps de déplacement des infirmières, mais engendrent des coûts de réapprovisionnement plus élevés. La part de marché des distributeurs automatiques de médicaments pour les dispositifs domestiques intelligents/compatibles IoT est faible aujourd'hui, mais devrait progresser le plus rapidement à un CAGR de 11,44 % grâce au soutien des payeurs pour les soins chroniques hors hôpital. Les systèmes de distribution robotisée en pharmacie restent une niche en raison des contraintes d'espace et de capital, mais offrent les économies de main-d'œuvre les plus importantes dans les méga-centres traitant des milliers d'ordonnances par jour.

Les schémas d'adoption dépendent de la clarté réglementaire. La directive de la FDA sur les logiciels en tant que dispositif médical signifie que les distributeurs connectés avec conseils posologiques font face à des obstacles liés à la procédure 510(k) qui favorisent les acteurs établis disposant d'équipes de conformité. Les fournisseurs qui pré-certifient les connecteurs d'intégration pour les principaux dossiers patients informatisés réduisent le risque de mise en service et captent des revenus de vente croisée provenant des modules d'analyse.

Par capacité : la gamme intermédiaire en tête, la croissance des volumes élevés s'accélère

Les unités de capacité intermédiaire ont capté 44,13 % des dépenses de 2025, car elles équilibrent le débit avec les contraintes d'espace au sol des hôpitaux. Les tiroirs de faible capacité servent les services d'urgence et les cliniques avec des formulaires restreints. Les machines haute capacité afficheront un CAGR de 10,33 % à mesure que les centres universitaires centralisent la distribution multi-sites. Les architectures modulaires permettent une expansion progressive, évitant les mises à niveau coûteuses. Des études montrent que les armoires haute capacité réduisent le temps de récupération de 42 % et libèrent les pharmaciens pour les visites cliniques, améliorant les scores de gouvernance que les autorités sanitaires auditent désormais.

Par application : la pharmacie hospitalière comme ancre, les soins à domicile s'accélèrent

Les pharmacies hospitalières ont conservé 71,53 % de la demande de 2025 en raison des obligations de code-barres et de la nécessité de sécuriser les opioïdes. Pourtant, les soins à domicile constituent la grande révélation, les codes de télésurveillance à distance de Medicare de 2024 couvrant les distributeurs connectés. L'adoption en pharmacie de détail est à la traîne car les pharmacies indépendantes manquent d'envergure, mais les grandes chaînes associent des robots à des bureaux de télépharmacologie pour augmenter le volume d'ordonnances par heure de personnel. Les soins de longue durée restent sous-pénétrés ; seulement 22 % des établissements de soins infirmiers qualifiés américains étaient automatisés en 2024, offrant un espace vierge aux fournisseurs capables de proposer un financement associé à des services.

Par technologie : les alarmes électroniques dominent, les systèmes à IA gagnent du terrain

Les dispositifs à alarme électronique ont fourni 42,24 % du chiffre d'affaires en 2025, car ils offrent une progression à faible coût par rapport aux minuteries mécaniques. Cependant, les distributeurs assistés par IA connaîtront la croissance la plus rapide à un CAGR de 11,78 %, car les contrats de soins responsables récompensent toute technologie qui prévient les réadmissions. Les unités connectées au cloud créent des lacs de données que les régimes de santé exploitent pour des analyses de santé populationnelle, renforçant le pouvoir de négociation des fournisseurs qui détiennent la pile de données. Les dispositifs mécaniques suivent une courbe de remplacement à mesure que les soignants exigent la connectivité et les recharges prédictives.

Analyse géographique du secteur des distributeurs automatiques de médicaments

L'Amérique du Nord a détenu 49,62 % du chiffre d'affaires en 2025, soutenue par une large pénétration des armoires et un remboursement lié à la qualité. La DEA a renforcé les règles d'inventaire pour les substances de l'annexe II en 2024, stimulant les mises à niveau vers des systèmes dotés d'analyses de détournement. Les appels d'offres provinciaux canadiens citent les pénuries de pharmaciens comme facteur déterminant, et les hôpitaux privés mexicains s'automatisent pour attirer les patients assurés.

L'Europe superpose des règles de confidentialité rigoureuses à une infrastructure mature. L'Allemagne et la France financent l'automatisation via les assureurs légaux, tandis que le NHS évalue les soumissionnaires sur le coût total de possession et l'intégration avec la prescription électronique. L'Italie et l'Espagne élargissent leurs parcs d'armoires pour contrer les pénuries, bien que la conformité au règlement sur les dispositifs médicaux augmente les coûts des fournisseurs. Les hôpitaux privilégient les déploiements sur site pour maintenir les identifiants des patients à l'intérieur des frontières de l'UE.

L'Asie-Pacifique affichera le CAGR régional le plus rapide à 9,24 %. Le Japon dépasse déjà 60 % de pénétration des armoires, et le plan de modernisation sanitaire de la Chine canalise des capitaux vers les hôpitaux provinciaux pour des robots intégrés aux dossiers patients informatisés. Les réseaux privés indiens s'automatisent pour obtenir l'accréditation JCI, tandis que les appels d'offres publics progressent lentement. La Corée du Sud a élargi le remboursement pour la distribution automatisée en 2025, renforçant les arguments de retour sur investissement. L'Australie soumet désormais les robots en pharmacie communautaire aux normes hospitalières, facilitant la commercialisation des fournisseurs.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud partent de bases plus modestes mais présentent des poches d'accélération. Les États du Golfe financent des constructions d'hôpitaux intelligents, et le Brésil a légalisé la supervision pharmaceutique à distance, permettant la télédistribution. La volatilité des chaînes d'approvisionnement et les fluctuations monétaires tempèrent l'élan en Argentine et dans certains marchés africains, mais des subventions multilatérales pour la santé numérique pourraient libérer une demande latente.

Paysage concurrentiel

La concentration du marché est modérée. Omnicell et BD détiennent la part du lion des comptes hospitaliers, soutenus par des contrats de service qui fidélisent les clients pendant une décennie. Les concurrents du marché des distributeurs automatiques de médicaments ciblent les espaces vierges : soins de longue durée et dispositifs domestiques connectés. Les dépôts de brevets sur la vision par ordinateur, les pistes d'audit par chaîne de blocs et les prévisions par IA laissent entendre que la différenciation s'intensifiera jusqu'en 2027. Le brevet d'Omnicell de 2024 sur la reconnaissance de forme et d'empreinte promet une vérification 60 % plus rapide, tandis que BD intègre les fonctions d'armoire directement dans les écrans infirmiers des principaux dossiers patients informatisés.

L'intégration verticale est le nouveau fossé défensif. Omnicell a racheté des start-ups d'analyse d'observance pour vendre des offres groupées matériel-logiciel, et BD s'associe aux principaux éditeurs de dossiers patients informatisés pour réduire les cycles de formation. Les entreprises plus petites ciblent des niches telles que le micro-dosage pédiatrique ou proposent une tarification par abonnement pour abaisser les barrières. Les pénuries de composants et la complexité des interfaces pressent les fournisseurs de niveau intermédiaire, en faisant des cibles d'acquisition pour les acteurs établis disposant de liquidités souhaitant étendre leur empreinte dans les régions émergentes ou les canaux grand public.

Leaders du secteur des distributeurs automatiques de médicaments

Omnicell Inc.

Swisslog Healthcare

Capsa Healthcare

Becton Dickinson & Company

Hero Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : le Bureau de la politique en matière d'intelligence artificielle de l'Utah a approuvé un programme avec Doctronic permettant à un système d'IA de co-signer les renouvellements d'ordonnances via des distributeurs automatiques, premier modèle de ce type sanctionné par un État.

- Octobre 2025 : Amazon déploiera des kiosques de distribution de médicaments dans les sites One Medical, en commençant à Los Angeles avec des centaines de médicaments courants et en s'étendant à l'échelle nationale en 2026.

- Mars 2025 : MIT-WPU a lancé un distributeur IoT modulaire doté d'une surveillance à distance et de plannings définis par l'utilisateur, ciblant les besoins posologiques complexes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des distributeurs automatiques de médicaments comme l'ensemble des dispositifs à commande électronique qui stockent, planifient et délivrent des médicaments en doses solides sans comptage manuel, englobant les carrousels centralisés ou les bancs robotisés installés dans les pharmacies ainsi que les unités plus petites connectées à l'IoT utilisées au niveau des services hospitaliers ou dans les soins à domicile. La valorisation suit les ventes de nouveaux équipements et les revenus associés des logiciels intégrés en dollars américains.

Exclusion du périmètre : les consommables après-vente, les contrats de service et les flacons intelligents autonomes dépourvus de distribution programmable ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Systèmes de distribution automatisée centralisés

- Systèmes de distribution automatisée décentralisés

- Distributeurs de médicaments domestiques intelligents/compatibles IoT

- Systèmes de distribution robotisée en pharmacie

- Par classe de capacité

- Faible capacité (< 100 doses)

- Capacité intermédiaire (100-499 doses)

- Haute capacité (≥ 500 doses)

- Par application

- Pharmacie hospitalière

- Pharmacie de détail

- Soins à domicile

- Établissements de soins de longue durée

- Autres établissements ambulatoires

- Par technologie

- Distributeurs à minuterie mécanique

- Distributeurs à alarme électronique

- Distributeurs connectés (cloud / IoT)

- Distributeurs prédictifs assistés par IA

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des directeurs de pharmacie, des ingénieurs biomédicaux, des administrateurs de soins de longue durée et des distributeurs de dispositifs de soins à domicile en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de valider le nombre moyen de transactions par poste, les obstacles à l'adoption et la dispersion des prix, tandis que de courtes enquêtes auprès des aidants gériatriques ont affiné les taux de pénétration de l'utilisation à domicile.

Recherche documentaire

Nous avons collecté les volumes et prix de référence à partir de bases de données publiques telles que les enregistrements de dispositifs de la US FDA, les rapports de coûts hospitaliers de Medicare, les inscriptions EU Eudamed et les déclarations d'importation de la PMDA japonaise. Nous les avons ensuite complétés par des données d'utilisation provenant d'associations professionnelles telles que l'American Society of Health-System Pharmacists et la Fédération Pharmaceutique Internationale. Les rapports 10-K des entreprises, les présentations aux investisseurs et les articles de médias réputés ont fourni des informations sur les expéditions et des indications sur les ASP, qui ont été recoupées dans D&B Hoovers et Dow Jones Factiva. Une clarification supplémentaire des flux d'unités est venue des codes douaniers HS 847989 et HS 902110 disponibles via Volza. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont contribué au nettoyage des données et au comblement des lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant part des points de vente pharmaceutiques installés et des lits d'hôpitaux par pays, applique des ratios de pénétration des distributeurs et multiplie par les prix de vente moyens pondérés. Des vérifications ascendantes sélectives agrègent les expéditions divulguées par les principaux fabricants afin d'ancrer les totaux. Les variables qui influencent le scénario de base comprennent : 1) le volume de nouvelles ordonnances par habitant, 2) la croissance de la population gériatrique, 3) la prévalence des maladies chroniques, 4) le cycle moyen de remplacement des distributeurs et 5) les tendances d'allocation des budgets d'investissement. Une régression multivariée relie ces facteurs aux ventes historiques, tandis qu'une superposition ARIMA capture les chocs à court terme tels que les hausses de télépharmacie en période de pandémie. Les lacunes dans les données des fournisseurs sont comblées par une imputation d'ASP spécifique à chaque région avant que les résultats ne soient réajustés.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs en trois étapes, de vérifications des écarts par rapport aux relevés externes d'expéditions de dispositifs et de signalements d'anomalies déclenchant une reprise de contact avec les sources. Les rapports sont actualisés annuellement, avec des ajustements en cours de cycle pour les rappels importants ou les évolutions réglementaires ; une vérification finale par les analystes garantit que les clients reçoivent la dernière version validée.

Pourquoi notre référence sur les distributeurs automatiques de médicaments est fiable

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des listes de dispositifs, des grilles tarifaires et des cadences de mise à jour qui leur sont propres.

Les principaux facteurs d'écart que nous observons sont l'inclusion divergente des piluliers intelligents, les hypothèses variables sur la répartition hôpital/domicile, les dates de conversion des devises et la prise en compte ou non des unités reconditionnées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,64 Md (2025) | Mordor Intelligence | - |

| 3,10 Md (2024) | Consultance régionale A | Exclut les unités IoT de soins à domicile, utilise les ASP de 2021 |

| 2,90 Md (2024) | Journal professionnel B | Ne comptabilise que les systèmes de pharmacie centralisés, omet les ventes en Asie-Pacifique |

En résumé, en alignant le périmètre sur les canaux d'achat réels, en utilisant des vérifications d'ASP en temps réel et en actualisant tous les douze mois, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des distributeurs automatiques de médicaments et à quelle vitesse devrait-il croître sur la période de prévision ?

Le marché des distributeurs automatiques de médicaments est évalué à 3,71 milliards USD en 2026 et devrait croître à un CAGR de 7,13 % sur la période 2026-2031.

Quel segment d'application générera le plus de revenus supplémentaires d'ici 2031 ?

Les cas d'usage en soins à domicile ajouteront le plus de nouveaux revenus à mesure que les payeurs remboursent la télésurveillance de l'observance.

Quel est le principal obstacle pour les hôpitaux de taille intermédiaire ?

L'investissement initial plus la maintenance annuelle pouvant dépasser 150 000 USD pèse sur les budgets dans le cadre du remboursement basé sur la valeur.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs sur la période 2026-2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 9,24 % grâce aux dépenses d'infrastructure en Chine, en Inde et en Corée du Sud.

À quelle vitesse les distributeurs domestiques connectés croîtront-ils entre 2026 et 2031 ?

Les dispositifs domestiques intelligents/compatibles IoT devraient progresser à un CAGR de 11,44 %, le rythme le plus rapide parmi les types de produits.

Dernière mise à jour de la page le: