Taille et part du marché du développement de processus à haut débit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

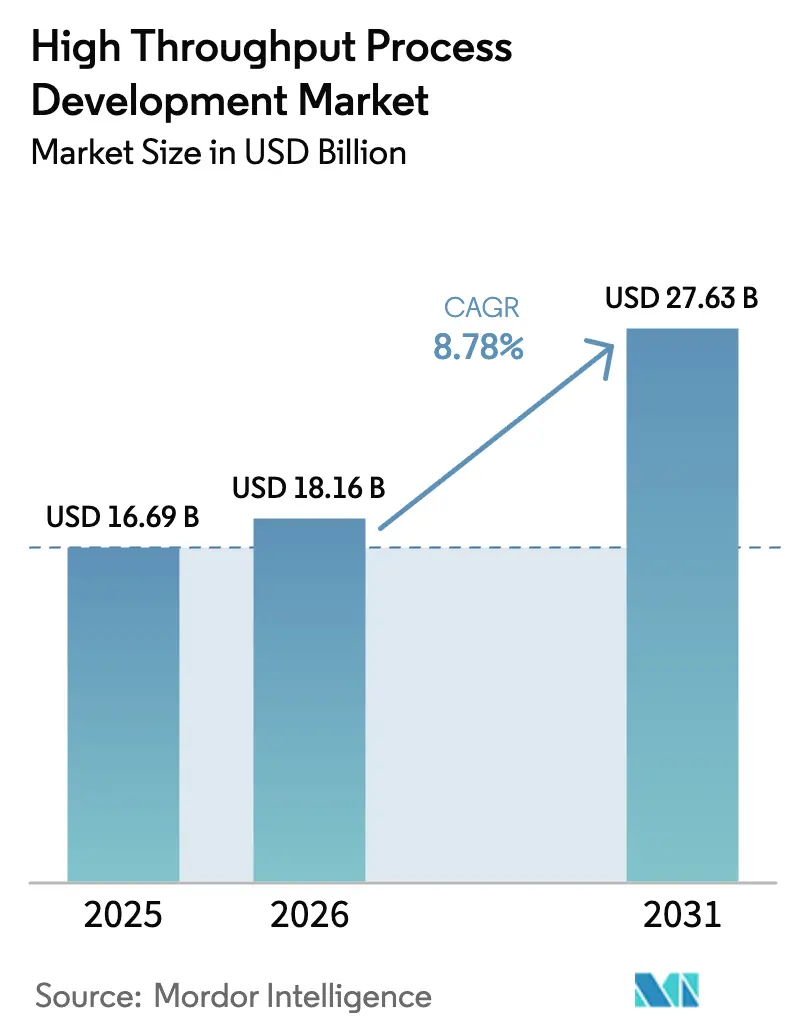

| Taille du Marché (2026) | 18.16 Milliards de dollars |

| Taille du Marché (2031) | 27.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement de processus à haut débit par Mordor Intelligence

La taille du marché du développement de processus à haut débit en 2026 est estimée à 18,16 milliards USD, en hausse par rapport à la valeur de 2025 de 16,69 milliards USD, avec des projections pour 2031 atteignant 27,63 milliards USD, croissant à un TCAC de 8,78 % sur 2026-2031.

La demande de plateformes automatisées miniaturisées, la multiplication des approbations de produits biologiques et l'encouragement réglementaire en faveur d'une fabrication avancée accélèrent l'adoption dans les environnements de R&D et de production biopharmaceutiques. Les innovations en chromatographie soutenant le traitement continu en aval, l'adoption plus large de l'analytique prédictive et un portefeuille de développement sous contrat en expansion remodèlent les stratégies concurrentielles. Les États-Unis et l'Europe bénéficient de la clarté réglementaire et des flux de capitaux, tandis que l'Asie-Pacifique gagne en dynamisme grâce à d'importants investissements publics à grande échelle et à l'amélioration des chaînes d'approvisionnement locales. Le contrôle environnemental des plastiques à usage unique et les pénuries persistantes de personnel doté de compétences numériques demeurent les principaux contrepoids à la croissance.

Principaux enseignements du rapport

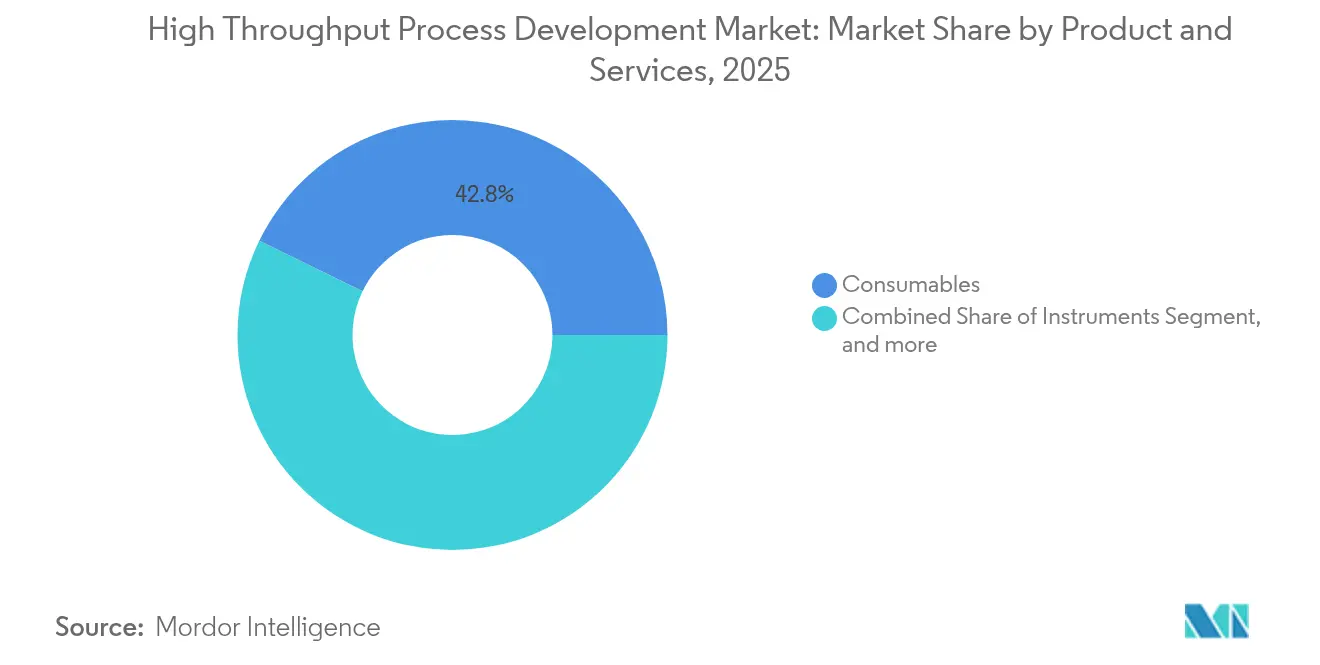

- Par type de produits et services, les consommables ont dominé avec 42,78 % de la part de marché du développement de processus à haut débit en 2025 ; les solutions logicielles devraient se développer à un TCAC de 11,42 % jusqu'en 2031.

- Par technologie, la chromatographie a représenté 51,12 % de la taille du marché du développement de processus à haut débit en 2025 et progresse à un TCAC de 9,19 % jusqu'en 2031.

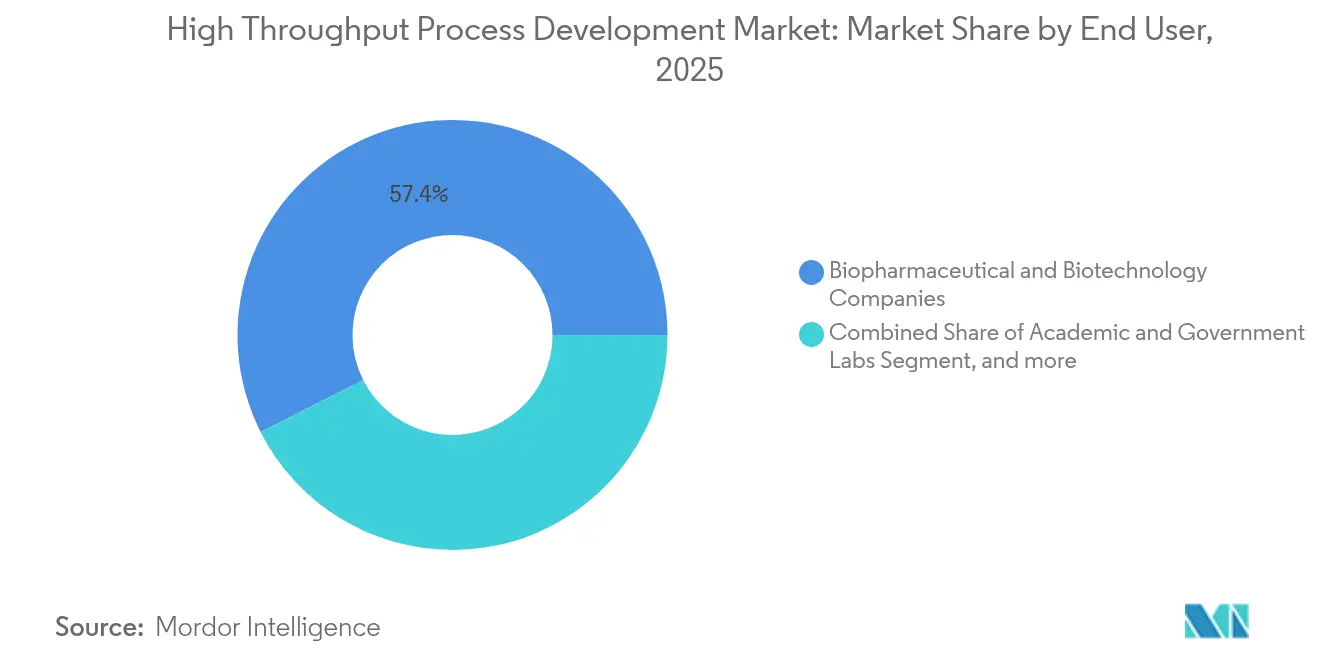

- Par utilisateur final, les entreprises biopharmaceutiques et de biotechnologie ont détenu 57,44 % de la part des revenus en 2025, tandis que les organisations de recherche et de fabrication sous contrat devraient croître à un TCAC de 12,24 % durant 2026-2031.

- Par géographie, l'Amérique du Nord a représenté 39,12 % de la part du marché du développement de processus à haut débit en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 10,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du développement de processus à haut débit

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande accélérée de produits biologiques de nouvelle génération | +2.1% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pression sur les coûts en biofabrication | +1.8% | Mondial, particulièrement aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers le traitement continu et intensifié | +1.6% | L'Amérique du Nord et l'UE en tête, adoption croissante en APAC | Long terme (≥ 4 ans) |

| Technologies miniaturisées à usage unique | +1.4% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Analytique et automatisation pilotées par l'IA | +1.2% | Cœur Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Délocalisation à proximité et résilience de la chaîne d'approvisionnement | +0.9% | Amérique du Nord et UE avec des pôles régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande accélérée de produits biologiques de nouvelle génération

La FDA a approuvé 33 nouveaux produits biologiques en 2024, dont plusieurs thérapies géniques et cellulaires, soulignant l'évolution rapide des pipelines thérapeutiques.[1]Center for Biologics Evaluation and Research, « Approbations BLA 2024 », fda.govLes modalités complexes nécessitent des plateformes de développement plus petites et configurables, capables d'expérimentation parallèle, ce qui élargit l'adoption des réseaux de bioréacteurs à haut débit. Les installations flexibles permettent aux fabricants de passer des traitements personnalisés à faible volume aux grandes productions commerciales sans longs changements de configuration. Les entreprises construisent des usines modulaires dédiées aux anticorps de nouvelle génération, comme le site de Kyowa Kirin d'une valeur de 530 millions USD en Caroline du Nord.[2]Kyowa Kirin Co. Ltd., « Kyowa Kirin va construire une usine de produits biologiques en Caroline du Nord », kyowakirin.com Ces investissements raccourcissent les cycles de développement et réduisent les déchets de matériaux, stimulant l'adoption d'outils de criblage à micro-échelle.

Pression sur les coûts en biofabrication

Les contrôles des prix des systèmes de santé et la rivalité croissante des biosimilaires continuent de comprimer les marges, poussant les entreprises vers l'intensification des processus et l'externalisation. Les plateformes de bioprocédé continu réduisent l'empreinte des usines et les coûts des services publics, tandis que la délocalisation stratégique vers des CDMOs asiatiques diminue l'exposition en capital. Des entreprises telles que WuXi et Samsung ont ajouté des suites mammifères et de conjugués anticorps-médicament pour répondre à la demande mondiale, tirant parti des avantages de coûts régionaux. Les moteurs d'intelligence artificielle intégrés dans les systèmes de contrôle de supervision améliorent l'utilisation des ressources de plusieurs dizaines de points de pourcentage, soutenant la gouvernance des coûts en temps réel. Bien que les composants à usage unique aient des prix de matériaux plus élevés, ils suppriment les dépenses de validation du nettoyage et limitent le risque de contamination croisée pour les lignes multi-produits.

Transition vers le traitement continu et intensifié

Les régulateurs encouragent explicitement la production continue ; le programme de désignation des technologies de fabrication avancée de la FDA accélère les nouvelles solutions matérielles et analytiques. Les bioréacteurs à perfusion atteignent désormais des densités cellulaires supérieures à 100 millions de cellules/mL, augmentant la productivité volumétrique et réduisant la consommation de milieu. Les modules de chromatographie continue multicolonne complètent les gains en amont, réduisant l'utilisation des tampons et les durées de cycle. Les sites nord-américains adoptent ces systèmes pour moderniser les usines existantes, tandis que les projets greenfield asiatiques intègrent des flux intensifiés dès le premier jour. Les skids intégrés amont-aval démontrent des réductions du temps de traitement proches de 60 % et des améliorations du rendement supérieures à 30 %, validant l'économie des lignes continues de bout en bout.

Demande croissante de technologies miniaturisées à usage unique

Les outils à micro-échelle multiplient le débit expérimental et minimisent l'utilisation des réactifs. Une étude MDPI a documenté la préparation automatisée de séquençage d'ARN de 24 échantillons en 11,5 heures lorsqu'elle est couplée à des mini-bioréacteurs parallèles. La capacité de mise à l'échelle de 15 mL à 250 mL soutient le classement précoce des clones et l'optimisation des milieux sans compromettre les performances. Les préoccupations environnementales orientent les fournisseurs vers des polymères recyclables et des résines à faible impact avant les nouvelles exigences USP effectives en 2026. Les puces microfluidiques émergent pour manipuler des volumes en picolitres, permettant le criblage de milliers de variantes de processus par jour et accélérant la génération de données pour les modèles d'apprentissage automatique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoins élevés en investissements en capital et en infrastructures | -1.9% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en automatisation et en science des données | -1.5% | Cœur Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Défis d'intégration des données à travers les échelles | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées aux plastiques à usage unique | -0.6% | UE en tête, Amérique du Nord à la suite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoins élevés en investissements en capital et en infrastructures

La mise en place d'un centre de développement de processus à haut débit à pleine portée peut nécessiter entre 50 et 100 millions USD en équipements, salles blanches et analyses. La conformité à plusieurs régimes réglementaires ajoute des dépenses de validation et de documentation. Les concepts d'usines modulaires atténuent le risque en décomposant la construction en skids discrets déployables par phases. Resilience a alloué 225 millions USD pour un complexe modulaire de produits pharmaceutiques pouvant être rapidement reconfiguré selon différentes modalités. Les environnements de données en nuage réduisent les coûts informatiques sur site, mais les frais généraux liés à la cybersécurité et à la qualification persistent, limitant l'accès aux petits entrants.

Pénurie de talents en automatisation et en science des données

Le bioprocédé numérique nécessite des ingénieurs maîtrisant la théorie du contrôle, la programmation et la biochimie, mais le vivier de personnel qualifié est insuffisant. Le National Institute for Bioprocessing Research and Training (NIBRT) signale une demande croissante de compétences en programmation aux côtés de l'expertise classique en amont.[3]National Institute for Bioprocessing Research and Training, « Besoins en talents dans la biofabrication pharmaceutique », nibrt.ie Les entreprises intensifient les académies internes et les partenariats universitaires pour recycler les opérateurs en Python, R et SQL. L'automatisation compense en partie les lacunes en main-d'œuvre, mais élève également le niveau de compétence technique, créant un cycle de pénurie auto-entretenu. Les régions qui combinent des subventions gouvernementales avec des programmes académiques, comme l'Irlande et Singapour, progressent de manière incrémentale, mais les contraintes de capacité continuent de limiter les expansions de débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produits et services : les logiciels stimulent la transformation numérique

La catégorie logiciels représente le composant à la croissance la plus rapide du marché du développement de processus à haut débit, progressant à un TCAC de 11,42 % sous l'effet d'une demande croissante d'analytique en temps réel et de jumeaux numériques. Les consommables ont conservé une part de 42,78 % du marché du développement de processus à haut débit en 2025, les sachets à usage unique, les filtres et les colonnes préremplies restant indispensables pour une mise en place rapide. Les instruments maintiennent un élan régulier avec des manipulateurs de liquides automatisés et des skids de chromatographie multicolonne soutenant des flux de travail intensifiés. Les services deviennent plus attractifs à mesure que les entreprises externalisent la modélisation statistique spécialisée, la chimiométrie et les tâches de validation pour concentrer le capital sur leurs actifs essentiels.

Les plateformes numériques intègrent des sources de données disparates, appliquent des modèles d'apprentissage automatique pour optimiser les paramètres et permettent la collaboration à distance entre des équipes distribuées à l'échelle mondiale. Les orientations réglementaires sur l'assurance logicielle clarifient les attentes en matière de transparence des algorithmes, réduisant la réticence à l'adoption. La taille du marché du développement de processus à haut débit pour les applications logicielles devrait s'élargir parallèlement au traitement continu, car les algorithmes de contrôle doivent réconcilier les opérations en amont et en aval en quasi-temps réel. La croissance des consommables reste liée à la transition vers des installations flexibles, bien que les fournisseurs repensent les plastiques pour répondre aux normes environnementales de plus en plus strictes.

Par technologie : la chromatographie maintient sa domination

La chromatographie a conservé 51,12 % de la taille du marché du développement de processus à haut débit en 2025, progressant à un TCAC de 9,19 %, soutenue par l'omniprésence des étapes d'affinité Protéine A dans la production d'anticorps monoclonaux. Waters a lancé sa colonne BioResolve Protéine A avec des gains de sensibilité multipliés par sept, permettant une détection plus précoce des variations de titre qui orientent les stratégies d'alimentation. Les formats multicolonne continus tels que le lit mobile simulé, commercialisé par KNAUER, réduisent l'utilisation des tampons et raccourcissent les temps de traitement. Les variantes d'échange d'ions et d'interaction hydrophobe répondent aux modalités émergentes comme les conjugués anticorps-médicament, tandis que les capteurs en ligne mesurent les attributs de qualité du produit pour garantir la conformité réglementaire.

L'intensification en amont amplifie la charge entrant dans les trains de purification, nécessitant des résines de plus grande capacité et des algorithmes de planification plus intelligents. Les fournisseurs de chromatographie se différencient par la stabilité des ligands, des volumes d'élution plus faibles et la recyclabilité des résines. Les technologies de séparation alternatives, notamment les adsorbeurs membranaires et la précipitation, gagnent une traction de niche mais n'ont pas encore égalé la polyvalence de la chromatographie. Alors que la purification continue converge avec la culture en perfusion, la disponibilité à l'intégration maintient la chromatographie au centre des stratégies de développement de processus au sein du marché du développement de processus à haut débit.

Par utilisateur final : le segment CRO/CMO s'accélère

Les entreprises biopharma et biotech ont contrôlé 57,44 % des dépenses en 2025, motivées par les priorités internes du pipeline et les stratégies de fabrication sur plateforme. Les organisations de recherche et de fabrication sous contrat sont le groupe d'utilisateurs finaux le plus dynamique, progressant à un TCAC de 12,24 % à mesure que les commanditaires adoptent des modèles à actifs légers pour préserver le capital. Les grands CDMOs construisent des suites intégrées couvrant le développement des lignées cellulaires jusqu'au remplissage-finition commercial, séduisant les entreprises émergentes manquant d'infrastructures. Les laboratoires académiques et gouvernementaux restent essentiels pour l'innovation méthodologique et le développement de normes, fournissant des données ouvertes qui alimentent les efforts d'analyse comparative de l'industrie.

Le marché du développement de processus à haut débit s'articule de plus en plus autour des écosystèmes de partenariat. Les commanditaires fournissent les schémas moléculaires et les informations cliniques, tandis que les CDMOs apportent leur expertise en mise à l'échelle et leurs interfaces réglementaires mondiales. L'automatisation permet aux CDMOs d'exécuter simultanément des projets multiplex, améliorant l'utilisation des installations. Alors que les soumissions réglementaires exigent une compréhension plus approfondie des processus, les CDMOs investissent dans des analyses avancées pour s'assurer que chaque candidat répond aux exigences de qualité en constante évolution. Les pénuries de talents constituent un goulot d'étranglement ; par conséquent, les alliances stratégiques incluent le détachement de personnel et des modules de formation conjoints pour sécuriser les viviers de compétences.

Analyse géographique

L'Amérique du Nord a dominé le marché du développement de processus à haut débit avec une contribution aux revenus de 39,12 % en 2025, soutenue par d'importants investissements en capacité tels que l'acquisition de Vacaville par Lonza pour 1,2 milliard USD, ajoutant 330 000 L de capacité mammifère. Les États-Unis bénéficient de voies réglementaires réactives qui approuvent la fabrication avancée, stimulant l'adoption précoce du bioprocédé continu et des logiciels de contrôle pilotés par l'IA. Les subventions gouvernementales et les initiatives en matière de main-d'œuvre renforcent encore la compétitivité de la région.

L'Europe maintient une forte innovation en chimie de purification, en analytique et en pratiques de durabilité. Les directives environnementales accélèrent le pivot vers des systèmes à usage unique recyclables et des opérations à faible empreinte carbone. La région contribue également à l'harmonisation mondiale des normes, ce qui soutient les exportations technologiques vers les marchés émergents. Les flux d'investissement ciblent à la fois les pôles historiques en Allemagne et en Irlande et les clusters en expansion en Europe centrale et orientale qui offrent des structures de coûts compétitives.

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 10,67 % jusqu'en 2031, portée par le programme national de biofabrication de la Chine d'une valeur de 4,17 milliards USD et la feuille de route de revitalisation biotechnologique du Japon. Singapour et la Corée du Sud agissent comme des centres régionaux d'excellence pour les thérapies cellulaires et géniques. Les CDMOs locaux obtiennent des contrats mondiaux, renforcés par des bases de coûts avantageuses et une transparence réglementaire améliorée. Malgré l'expansion, les pénuries d'ingénieurs expérimentés en automatisation freinent les délais des projets. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont à la traîne, mais montrent un intérêt croissant alors que les gouvernements cherchent à développer une production nationale de produits biologiques pour réduire la dépendance aux importations et renforcer la sécurité sanitaire.

Paysage concurrentiel

Le marché du développement de processus à haut débit est modérément fragmenté, avec des fournisseurs établis de chromatographie et de bioréacteurs concurrençant les nouveaux entrants natifs du numérique. La capacité d'automatisation, l'interopérabilité des données et les références en matière de durabilité pèsent davantage dans les décisions d'achat que les mesures de débit héritées. Sartorius et Siemens ont annoncé des plans pour intégrer des logiciels de contrôle de supervision avec des bioréacteurs à usage unique afin de livrer des lignes de production intensifiées prêtes à l'emploi. Des collaborations similaires associent des innovateurs matériels à des spécialistes en algorithmes pour accélérer les lancements de produits et réduire les charges de validation.

Les grands fournisseurs tirent parti de leur échelle pour regrouper consommables, instruments et logiciels dans des plateformes unifiées. Les entreprises de taille moyenne se taillent des niches dans la microfluidique, les jumeaux numériques ou les plastiques à conception écologique. Le programme de désignation des technologies de fabrication avancée de la FDA accorde un engagement précoce avec les évaluateurs, offrant aux petits innovateurs une voie vers la crédibilité et l'entrée sur le marché. Le positionnement concurrentiel dépend donc de la capacité à démontrer une documentation prête à la réglementation et des gains de durabilité mesurables. Des opportunités d'espace blanc persistent dans l'intégration des opérations continues en aval, le développement d'alternatives polymères recyclables et la liaison directe des données de laboratoire à la planification des ressources d'entreprise pour une traçabilité de bout en bout au sein du marché du développement de processus à haut débit.

Leaders de l'industrie du développement de processus à haut débit

Agilent Technologies

Thermo Fischer Scientific

Danaher Corporation

Bio Rad Laboratories Inc.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Amgen a annoncé un investissement de 900 millions USD pour agrandir son site de biofabrication en Ohio, axé sur les capacités de production de produits biologiques avancés et les technologies d'intensification des processus pour répondre à la demande croissante de thérapeutiques complexes.

- Janvier 2025 : Cytiva et Cellular Origins ont annoncé un partenariat stratégique pour intégrer des technologies de fabrication automatisée de thérapies cellulaires et géniques, combinant la plateforme Sefia de Cytiva avec la plateforme robotique Constellation de Cellular Origins pour une production CGT évolutive.

- Septembre 2024 : Serán BioScience a obtenu plus de 200 millions USD en financement de croissance stratégique pour construire une installation de fabrication à l'échelle commerciale en Oregon, dotée de solutions avancées d'ingénierie des particules, notamment le séchage par atomisation et les capacités d'extrusion à chaud.

- Juin 2024 : Kyowa Kirin a approuvé un investissement allant jusqu'à 530 millions USD pour construire sa première installation de fabrication de produits biologiques en Amérique du Nord en Caroline du Nord, axée sur la production d'anticorps de nouvelle génération pour les maladies rares.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du développement de processus à haut débit (HTPD) comme le revenu global des instruments, des consommables à usage unique ou réutilisables, des logiciels de flux de travail et des contrats de service qui permettent aux équipes de bioprocédés d'effectuer en parallèle de nombreuses expériences miniatures en amont ou en aval avant l'échelle pilote.

Exclusion du champ d'application : les plates-formes autonomes de criblage à haut débit utilisées uniquement pour les essais de bibliothèques de petites molécules ne sont pas prises en compte.

Aperçu de la segmentation

- Par type de produits et services

- Consommables

- Instruments

- Manipulateurs de liquides automatisés

- Systèmes de chromatographie

- Autres instruments

- Services

- Logiciels

- Par technologie

- Chromatographie

- Affinité

- Échange d'ions

- Chromatographie par exclusion de taille et membranaire

- Spectroscopie UV-visible

- Autres technologies

- Chromatographie

- Par utilisateur final

- Entreprises biopharmaceutiques et de biotechnologie

- Organisation de recherche et de fabrication sous contrat

- Laboratoires académiques et gouvernementaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en bioprocédés, des responsables de l'approvisionnement des CDMO, des fournisseurs d'automatisation et des régulateurs en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de valider le nombre d'unités, les prix de vente moyens et les nouvelles préférences telles que les micro-colonnes à usage unique, qui ont affiné les courbes d'adoption régionales.

Recherche documentaire

Nous nous sommes appuyés sur des piliers accessibles au public, tels que les notes de la FDA sur les technologies émergentes, les orientations de l'EMA sur l'analyse des processus, les tableaux annuels des produits biologiques de BIO, les codes commerciaux du système harmonisé pour les supports de chromatographie et les ensembles de brevets accessibles par le biais de Questel. Les documents 10-K des entreprises, les dossiers des investisseurs et les études de cas sur la qualité ont permis de cartographier les voies de prix, tandis que D&B Hoovers et Dow Jones Factiva ont regroupé les revenus des fournisseurs. Ces références illustrent le chemin parcouru, et de nombreuses autres sources ont été examinées pour vérifier les faits.

Dimensionnement du marché et prévisions

Nous avons ancré les ventes par une reconstruction descendante de la capacité mondiale des produits biologiques et des dépenses en R&D, appliqué des ratios de pénétration HTPD par étapes et recoupé les totaux avec des échantillons de listes de fournisseurs. Les principaux facteurs sont les installations de bioréacteurs à usage unique, la taille du pipeline d'anticorps monoclonaux, le prix des résines de chromatographie, les cycles d'optimisation médians et les indices salariaux régionaux. La régression multivariée combinée à l'analyse de scénarios projette la demande, et les vérifications des canaux de distribution comblent toutes les lacunes ascendantes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance à trois niveaux et à un examen par la direction, et si un facteur dépasse 5 % par rapport à de nouvelles données commerciales ou réglementaires, le modèle est rouvert. Les rapports sont actualisés chaque année, avec des flashs intermédiaires pour les événements importants.

Pourquoi la ligne de base de Mordor pour le développement de processus à haut débit suscite la confiance

Les estimations publiées divergent en raison de l'évolution des définitions, des années monétaires et des niveaux d'optimisme, mais nos variables disciplinées et notre actualisation annuelle réduisent ces écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 16,69 B (2025) | Mordor Intelligence | - |

| USD 10,87 B (2024) | Conseil mondial A | Ne compte que les outils et ne tient pas compte des consommables |

| USD 20,20 B (2024) | Conseil régional B | Mélange de HTPD et de recettes de criblage à haut débit |

| USD 15,30 B (2024) | Journal de l'industrie C | Utilise des taux de change constants pour 2023 et des mises à jour peu fréquentes |

Ces comparaisons montrent que notre champ d'application équilibré, notre modélisation à double voie et nos données validées par les pairs offrent aux décideurs un point médian fiable.

Questions clés abordées dans le rapport

Qu'est-ce qui stimule la demande sur le marché du développement de processus à haut débit ?

La multiplication des approbations de produits biologiques complexes et le soutien réglementaire à la fabrication continue encouragent les entreprises biopharma à adopter des plateformes automatisées et miniaturisées qui raccourcissent les délais de développement.

Quel segment de produits connaît la croissance la plus rapide ?

Les solutions logicielles se développent à un TCAC de 11,42 % jusqu'en 2031, à mesure que les entreprises intègrent des jumeaux numériques et l'analytique prédictive dans le développement de processus courant.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

Les programmes de financement gouvernementaux, les avantages de coûts et l'amélioration des systèmes réglementaires propulsent la région vers un TCAC projeté de 10,67 %, le plus élevé au monde.

Comment les technologies de bioprocédé continu réduisent-elles les coûts ?

Les systèmes de perfusion et de chromatographie multicolonne augmentent la productivité volumétrique, réduisent la consommation de tampons et réduisent l'empreinte des installations, produisant des économies opérationnelles mesurables.

Quels sont les principaux obstacles à une adoption plus large ?

Les besoins élevés en capital initial et la pénurie de personnel qualifié en automatisation et en science des données entravent une mise à l'échelle rapide, bien que les usines modulaires et la formation ciblée atténuent ces contraintes.

Quelle est l'intensité de la concurrence entre les fournisseurs ?

Le marché reste modérément fragmenté ; la différenciation repose désormais sur l'automatisation avancée, l'intégration des données et les matériaux durables plutôt que sur les spécifications de base du débit.

Dernière mise à jour de la page le: