Taille et part du marché de la conception et du développement de produits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.27 Milliards de dollars |

| Taille du Marché (2031) | 18.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la conception et du développement de produits par Mordor Intelligence

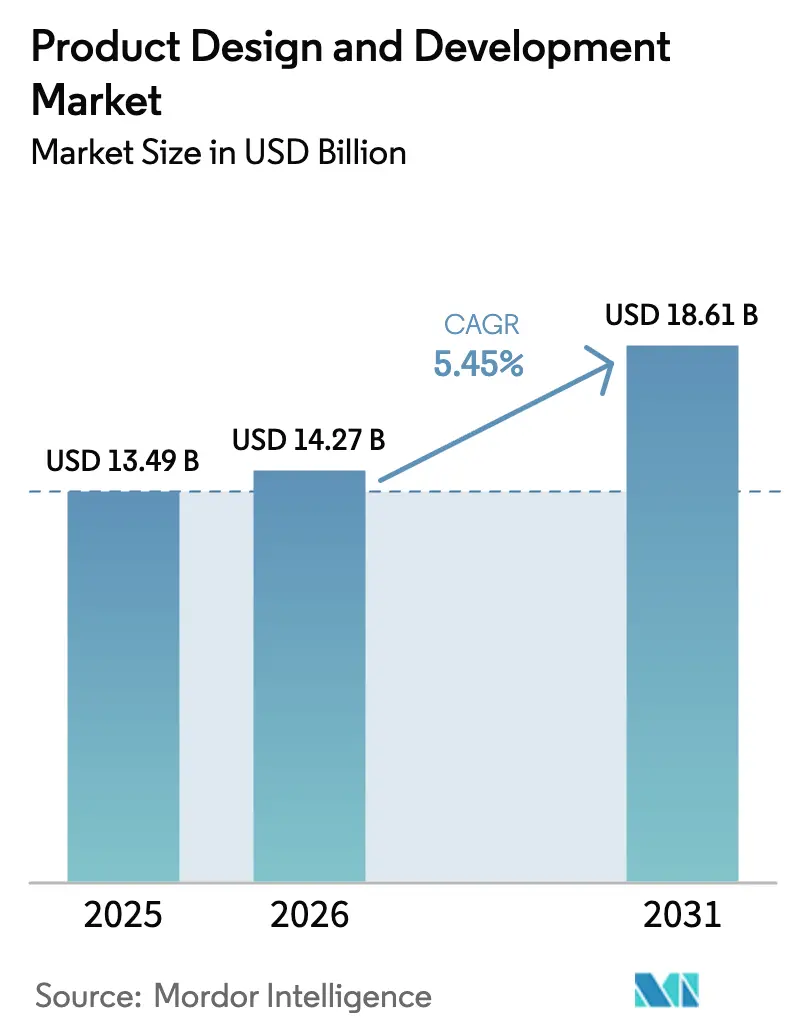

La taille du marché de la conception et du développement de produits devrait passer de 13,49 milliards USD en 2025 à 14,27 milliards USD en 2026 et atteindre 18,61 milliards USD d'ici 2031, avec un TCAC de 5,45 % sur la période 2026-2031.

La dynamique est portée par les fabricants d'équipements d'origine (OEM) qui s'orientent vers des stratégies allégées en actifs, en externalisant l'ingénierie auprès de partenaires spécialisés capables d'absorber les charges de conformité ISO 13485, les licences de simulation basées sur l'IA et les coûts croissants de validation en cybersécurité. Les plateformes de conception générative raccourcissent les cycles du concept au prototype, tandis que les implants miniaturisés et les patchs portables nécessitent une ingénierie systèmes multidisciplinaire que peu d'équipes internes peuvent financer durablement. Les propriétaires de capital-investissement poussent les OEM de taille intermédiaire à redéployer leurs capitaux vers les preuves cliniques et l'accès au marché, renforçant ainsi la demande de talents externes en conception à coût variable. Sur le plan régional, l'Asie-Pacifique s'accélère grâce aux incitations à la fabrication souveraine, tandis que l'Amérique du Nord conserve la plus grande base de clients installés pour les projets à haute complexité. L'intensité concurrentielle est modérée ; les 10 premières maisons de conception détiennent 40 % des revenus mondiaux, laissant une large place aux spécialistes de niche dans les outils chirurgicaux à usage unique et les applications de logiciels en tant que dispositif médical.

Principaux enseignements du rapport

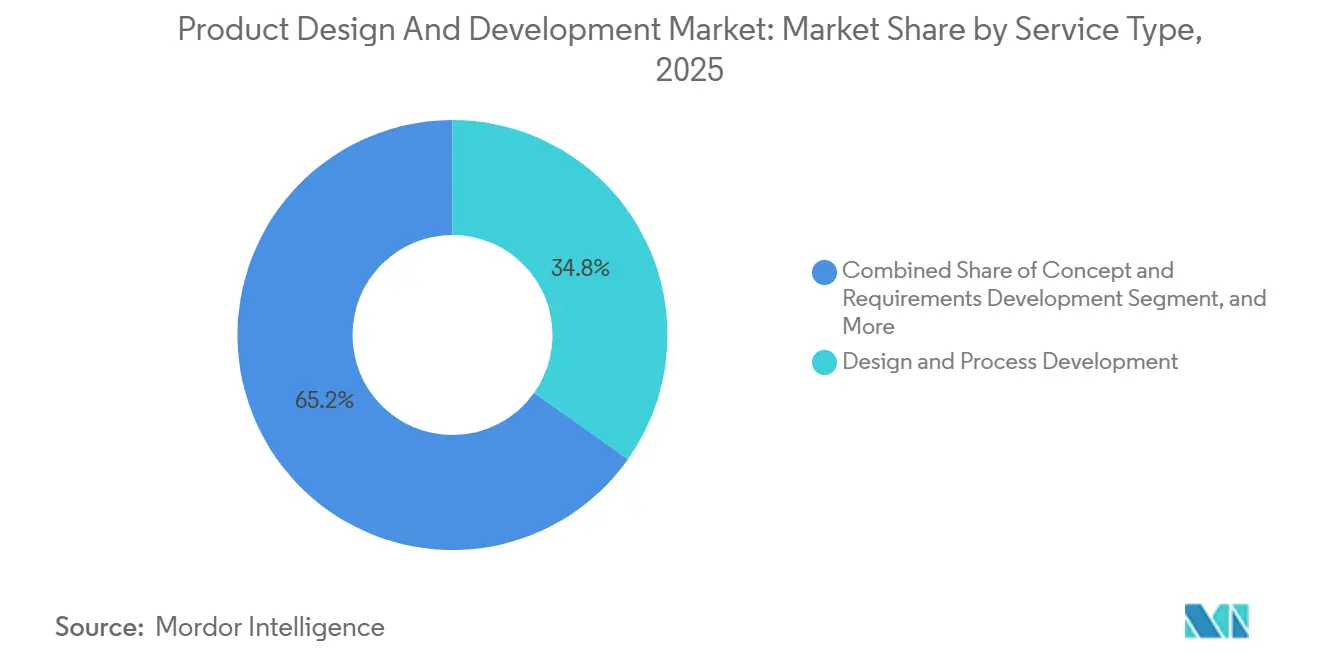

- Par type de service, le développement de la conception et des procédés a dominé avec une part de revenus de 34,81 % en 2025 ; la vérification de la conception et des procédés devrait progresser à un TCAC de 6,96 % jusqu'en 2031.

- Par application, les équipements de diagnostic représentaient 29,37 % du marché de la conception et du développement de produits en 2025, tandis que les équipements thérapeutiques devraient croître à un TCAC de 7,41 % jusqu'en 2031.

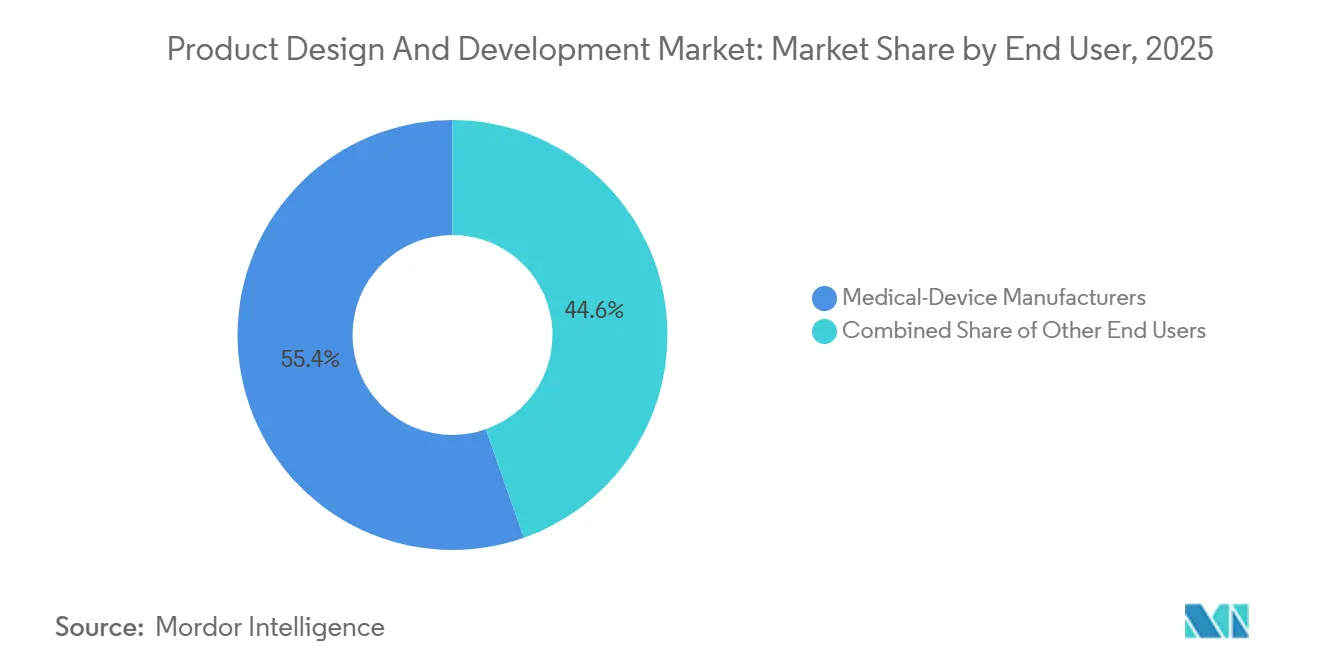

- Par utilisateur final, les fabricants de dispositifs médicaux détenaient 55,38 % de la part du marché de la conception et du développement de produits en 2025, tandis que les organisations de recherche et de fabrication sous contrat ont enregistré le TCAC le plus rapide, à 6,08 %, jusqu'en 2031.

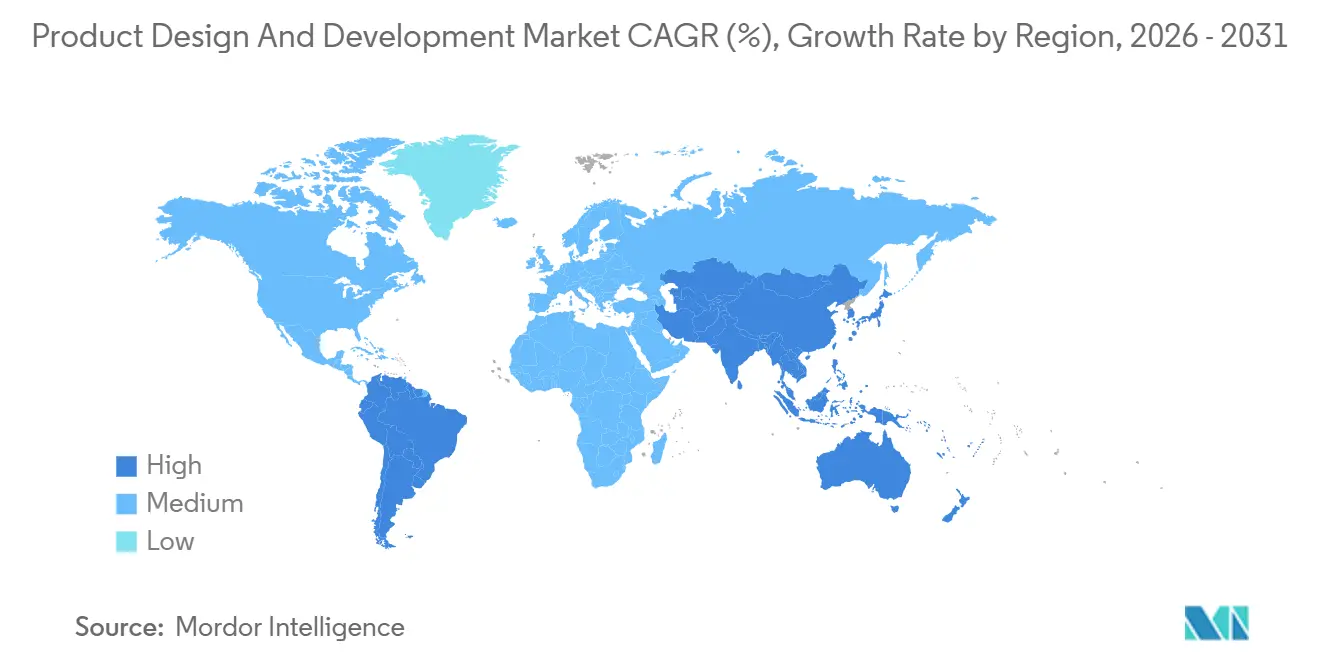

- Par géographie, l'Amérique du Nord commandait une part de 39,24 % en 2025, et la région Asie-Pacifique devrait enregistrer un TCAC de 8,73 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la conception et du développement de produits

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les plateformes d'automatisation de la conception basées sur l'IA réduisent le délai du concept au prototype | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| La miniaturisation des dispositifs implantables et portables exige une ingénierie systèmes avancée | +0.9% | Mondial, hubs de fabrication en Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Hausse du financement par capital-risque dans les technologies médicales en robotique et dispositifs cardiovasculaires | +0.8% | Amérique du Nord et UE en cœur, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pivot des OEM vers des modèles allégés en actifs externalisant la conception pour maîtriser les dépenses de R&D | +1.3% | Mondial, en particulier les OEM de taille intermédiaire en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| L'harmonisation réglementaire favorise les partenaires de conception spécialisés | +0.7% | Zones de convergence réglementaire UE et Asie-Pacifique | Long terme (≥ 4 ans) |

| Les mandats de durabilité poussent vers l'éco-conception et les services d'économie circulaire | +0.6% | UE en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes d'automatisation de la conception basées sur l'IA réduisent le délai du concept au prototype

Les algorithmes génératifs itèrent des milliers de géométries en quelques heures, optimisant la résistance, la biocompatibilité et la fabricabilité, ce qui nécessitait autrefois des semaines d'effort manuel en CAO.[1]Siemens Healthineers, « Rapport annuel 2025 », siemens-healthineers.com Les hôpitaux qui cherchent à obtenir des autorisations 510(k) plus rapidement privilégient les fournisseurs qui réduisent les délais de premier article jusqu'à 35 %. De plus petites start-ups entrent désormais sur le marché de la conception et du développement de produits grâce à des simulations en nuage plutôt qu'en créant des départements d'ingénierie internes complets. Cette approche réduit également les déchets de matériaux de plus de 20 % et soutient la vérification précoce dans le cadre de la gestion des risques ISO 14971. Les régulateurs n'ont pas encore codifié la manière dont la justification de conception générée par l'IA doit être documentée, ce qui ajoute une incertitude aux exigences du dossier d'historique de conception.

La miniaturisation des dispositifs implantables et portables exige une ingénierie systèmes avancée

Les moniteurs de glycémie en continu, les enregistreurs en boucle et les neurostimulateurs intègrent désormais des réseaux de multicapteurs, des antennes et des batteries rechargeables dans des empreintes inférieures à 10 g.[2]Abbott Laboratories, « Présentation du produit FreeStyle Libre 3 », abbott.com L'assemblage de précision à micro-échelle combine des techniques semi-conductrices avec une encapsulation de qualité médicale, incitant les maisons de conception à recruter des ingénieurs RF, des spécialistes des matériaux et des spécialistes des facteurs humains. La demande est amplifiée par les biocapteurs à base de patch qui soutiennent les modèles de remboursement de la surveillance à distance des patients. Les normes ISO 14708 sur les implants actifs ajoutent des couches de compatibilité électromagnétique et de sécurité des batteries que la plupart des OEM préfèrent externaliser. À mesure que les payeurs remboursent les interventions précoces, les volumes de dispositifs portables augmentent, renforçant un vent porteur à long terme pour le marché de la conception et du développement de produits.

Hausse du financement par capital-risque dans les technologies médicales en robotique et dispositifs cardiovasculaires

Les start-ups cardio-robotiques ont attiré 8,2 milliards USD en 2025, une augmentation annuelle de 28 % qui alimente les programmes de prototypage, de vérification et de premiers essais chez l'homme. Les bras robotiques modulaires et les systèmes de retour haptique nécessitent une mécatronique approfondie, des matériaux d'interface stérile et des tests de fatigue accélérés — autant de compétences fondamentales des partenaires de conception spécialisés. Les innovateurs cardiovasculaires se concentrent sur les valves transcathéter et les stents biorésorbables, exigeant une analyse par éléments finis itérative qui pousse les projets vers des laboratoires externes. Les maisons de conception acceptent souvent des participations au capital, alignant les incitations tout en introduisant une volatilité des revenus que les entreprises sophistiquées compensent par une diversification du portefeuille entre les franchises thérapeutiques.

Pivot des OEM vers des modèles allégés en actifs externalisant la conception pour maîtriser les dépenses de R&D

Les OEM détenus par des fonds de capital-investissement réduisent leurs effectifs d'ingénierie fixes, transférant 42 millions USD vers des partenaires externes en 2025 seulement.[3]Stryker Corporation, « Formulaire 10-K 2025 », stryker.com Les honoraires de projet variables protègent l'EBITDA lors des retards réglementaires et permettent le redéploiement du capital vers la commercialisation. Les accords-cadres de services pluriannuels garantissent des volumes minimaux pour les entreprises de conception, améliorant la visibilité des revenus. La tendance est particulièrement forte dans les instruments chirurgicaux à usage unique et les consommables, qui ont des cycles de renouvellement de trois à cinq ans, générant des travaux de reconception récurrents qui stabilisent les bénéfices et renforcent les relations avec les fournisseurs sur l'ensemble du marché de la conception et du développement de produits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La responsabilité croissante en cybersécurité suscite une réticence à partager la propriété intellectuelle de conception | -0.8% | Mondial, aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Le déficit de talents en ingénieurs systèmes ISO 13485 fait grimper les coûts des projets | -0.6% | Mondial, plus sévère en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| La fragmentation des normes d'interopérabilité des données ralentit les programmes de dispositifs à forte composante logicielle | -0.5% | Mondial, impactant particulièrement les segments de la santé numérique | Moyen terme (2-4 ans) |

| La hausse des prix des métaux et de l'électronique érode les gains de la conception axée sur la valeur | -0.7% | Mondial, avec une pression aiguë dans les hubs de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La responsabilité croissante en cybersécurité suscite une réticence à partager la propriété intellectuelle de conception

Les attaques par rançongiciel dans le secteur de la santé ont augmenté de 19 % d'une année sur l'autre en 2025, plusieurs incidents étant attribués à des vulnérabilités dans des microprogrammes tiers. Les OEM exigent désormais des environnements de développement isolés et interdisent aux sous-traitants de conserver le code, ce qui ajoute des semaines à chaque itération. Les primes d'assurance responsabilité civile pour les maisons de conception ont augmenté de 30 à 40 %, et les assureurs exigent désormais la certification ISO 27001 ainsi que des tests de pénétration annuels. Les coûts de conformité pèsent sur les petits cabinets de conseil et retardent les collaborations, freinant la croissance du marché de la conception et du développement de produits. Le projet de directive de la FDA impose un inventaire des composants logiciels et des protocoles de divulgation des vulnérabilités, alourdissant la charge documentaire pour toutes les parties.

Le déficit de talents en ingénieurs systèmes ISO 13485 fait grimper les coûts des projets

Une enquête de consortium réalisée en 2025 a révélé que 62 % des entreprises de conception classaient les pénuries de main-d'œuvre qualifiée comme leur principal goulot d'étranglement. Le délai médian de recrutement pour les ingénieurs systèmes seniors dépasse cinq mois, et les salaires ont augmenté de 12 % en Amérique du Nord. Pour compenser, les maisons de conception ont augmenté leurs tarifs horaires de 8 à 10 %, gonflant les budgets des clients. Les centres offshore en Inde et en Europe de l'Est offrent un soulagement, mais introduisent des frictions liées aux fuseaux horaires qui peuvent allonger les calendriers de projet jusqu'à 20 %. Certaines entreprises investissent dans des académies internes de six mois co-animées avec des organismes notifiés, retardant la productivité facturable tout en constituant un vivier durable pour le secteur de la conception et du développement de produits de dispositifs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dynamique de vérification dépasse le développement en amont

La composition des services continue de pivoter vers la vérification à mesure que les régulateurs intensifient leur examen de l'utilisabilité, de la validation des logiciels et des preuves du monde réel. La vérification de la conception et des procédés devrait croître à un TCAC de 6,96 % jusqu'en 2031. La directive de la FDA sur les facteurs humains impose désormais des études formatives et sommatives avec des utilisateurs représentatifs, ajoutant entre 150 000 et 300 000 USD aux budgets de vérification typiques. Parallèlement, la communauté de conception intègre l'automatisation des tests pilotée par l'IA, réduisant les coûts par itération tout en augmentant le nombre d'itérations dans des délais fixes. La taille du marché de la conception et du développement de produits pour les services de vérification est donc appelée à s'élargir à mesure que les dispositifs à forte composante logicielle nécessitent une surveillance continue des risques même après le lancement commercial.

Le segment de la vérification de la conception et des procédés représentait 34,81 % des revenus en 2025, reflétant une demande robuste pour l'idéation en phase précoce, la faisabilité et la définition initiale de l'architecture. Cependant, les OEM reportent souvent les grands programmes de conception jusqu'à l'obtention du financement, introduisant une irrégularité des revenus que les maisons de conception compensent en s'engageant dans l'optimisation du cycle de vie après lancement. Jabil, par exemple, a indiqué que les services de cycle de vie représentaient 18 % de ses revenus dans les dispositifs médicaux en 2025. Le transfert de la fabrication pilote vers le volume reste crucial lorsque les clients déplacent la production vers des régions à faible coût ; la validation des procédés selon les normes de salle blanche ISO 14644 commande des honoraires premium. À mesure que les attentes réglementaires s'intensifient, les prestataires de services dotés de systèmes de gestion de la qualité intégrés peuvent clore les boucles de vérification et de transfert plus efficacement, renforçant ainsi leur position concurrentielle sur le marché de la conception et du développement de produits.

Par application : les équipements thérapeutiques progressent grâce à la robotique et à l'innovation cardiovasculaire

Les équipements de diagnostic ont maintenu une part de 29,37 % en 2025, portés par les analyseurs au point de soins et les systèmes d'imagerie améliorés par l'IA qui réduisent le délai de diagnostic en milieu ambulatoire. Les appareils à ultrasons portables et les analyseurs portatifs bénéficient de la baisse des coûts des capteurs CMOS, permettant un diagnostic décentralisé. Pourtant, la croissance la plus rapide concerne les équipements thérapeutiques, dont la progression est prévue à un TCAC de 7,41 % jusqu'en 2031, portée par la robotique chirurgicale, les valves transcathéter et les neurostimulateurs qui intègrent des logiciels en temps réel et un retour haptique. Les programmes de robotique impliquent souvent des pipelines de co-développement sur cinq ans, fournissant un travail récurrent à haute marge pour les spécialistes de la conception.

Les consommables et les dispositifs à usage unique génèrent des revenus stables car les OEM réingénient régulièrement les formes pour réduire l'intensité matérielle et se conformer aux mandats de durabilité. Les projets d'équipements de laboratoire clinique se concentrent sur des plateformes d'automatisation à haut débit soumises à l'accréditation ISO 15189, tandis que la conception des équipements chirurgicaux se concentre sur les effecteurs terminaux à usage unique qui doivent tolérer une stérilisation répétée ou soutenir une jetabilité rentable. Les solutions de santé numérique et connectée ajoutent une demande de renforcement de la cybersécurité et d'architectures de données interopérables. Alors que Medicare a élargi la couverture de la surveillance à distance des patients en 2024, les volumes de patchs portables ont augmenté, renforçant les perspectives de croissance de la taille du marché de la conception et du développement de produits dans toutes les lignes d'application.

Par utilisateur final : les CMO gagnent des parts à mesure que les entreprises pharmaceutiques approfondissent leur implication dans les dispositifs

Les fabricants de dispositifs médicaux ont conservé 55,38 % des revenus de 2025, mais la croissance est tempérée car ils externalisent la complexité de la conception pour se concentrer sur la commercialisation. Les organisations de recherche et de fabrication sous contrat (CMO) devraient croître à un TCAC de 6,08 %, soutenues par des entreprises pharmaceutiques qui manquent d'expertise interne en matière de dispositifs mais recherchent des plateformes de délivrance pour les produits biologiques et les produits combinés. La directive de la FDA permet désormais une soumission unique pour les hybrides médicament-dispositif lorsque le mode d'action principal est pharmaceutique, réduisant ainsi les tests redondants.

Les entreprises pharmaceutiques s'approvisionnent de plus en plus en auto-injecteurs connectés et en inhalateurs intelligents, élevant ainsi la demande de partenaires de conception conformes à l'ISO 13485 qui comprennent le remplissage pharmaceutique, la stérilisation et la logistique de la chaîne du froid. Les CMO offrant des services intégrés de la conception au remplissage-finition élargissent donc leur part de portefeuille sur le marché de la conception et du développement de produits. Pour les OEM de dispositifs, les projets de transfert de conception augmentent lorsque la production migre de géographies à coût élevé vers la Malaisie, le Mexique ou l'Europe de l'Est, nécessitant des études de capacité des procédés et une requalification des fournisseurs. Les thérapeutiques numériques brouillent davantage les frontières entre logiciel et matériel, incitant les utilisateurs finaux de toutes les catégories à faire appel à des spécialistes des logiciels en tant que dispositif médical.

Analyse géographique

L'Amérique du Nord représentait 39,24 % des revenus de 2025, soutenue par un écosystème dense de sièges sociaux d'OEM, de financements par capital-risque et d'une voie FDA transparente que les partenaires de conception naviguent efficacement. Les clients privilégient le soutien local à la conception pour les implants à haute complexité et la robotique de classe III, conduisant à des valeurs de projet moyennes supérieures de 25 % aux normes mondiales. La taille du marché de la conception et du développement de produits aux États-Unis bénéficie également du remboursement Medicare qui accélère l'adoption des dispositifs de surveillance à distance et stimule les projets de renouvellement de conception destinés à un usage à domicile.

L'Asie-Pacifique devrait croître à un TCAC de 8,73 % jusqu'en 2031, le rythme régional le plus élevé. Le régulateur chinois a approuvé 87 dispositifs innovants de classe III en 2025, aidé par des voies accélérées pour la propriété intellectuelle nationale. Le programme d'incitation liée à la production de l'Inde offre des remises de 5 % sur les ventes incrémentales, incitant les multinationales à établir des pôles d'ingénierie à Bangalore et Hyderabad. Le programme d'examen accéléré de la Corée du Sud pour les diagnostics pilotés par l'IA stimule davantage la demande régionale. Les entreprises de conception disposant de certificats ISO 13485 sur plusieurs sites en Asie-Pacifique acquièrent un avantage structurel car les clients recherchent des soumissions simultanées aux États-Unis, en UE et en Chine sans documentation redondante.

L'Europe fait face à des vents contraires de croissance liés aux goulots d'étranglement du Règlement sur les dispositifs médicaux (RDM) et du Règlement sur les dispositifs de diagnostic in vitro (RDIV). Les files d'attente des organismes notifiés ont allongé les délais de marquage CE à 24 mois en 2025, poussant certains OEM à prioriser les lancements aux États-Unis ou en Asie-Pacifique. Néanmoins, les cabinets de conseil spécialisés dotés de systèmes de gestion de la qualité pré-certifiés gagnent des parts en naviguant efficacement dans la rigueur du RDM. Au Moyen-Orient et en Afrique et en Amérique du Sud, l'expansion des capacités hospitalières génère une demande modeste pour les équipements de diagnostic et chirurgicaux. L'alignement de l'ANVISA brésilienne sur les normes de la FDA et de l'UE simplifie la réutilisation des dossiers, favorisant les engagements de conception transfrontaliers. Les pays du CCG financent des zones industrielles de dispositifs médicaux qui récompensent les partenariats de conception à contenu local, élargissant la base adressable à long terme pour le marché de la conception et du développement de produits.

Paysage concurrentiel

L'arène concurrentielle reste modérément fragmentée. Integer Holdings, Jabil, Flex et Plexus proposent des offres verticalement intégrées couvrant le concept, le prototypage, l'outillage et la fabrication en volume, attirant les OEM à la recherche de solutions clés en main. Leurs réseaux d'usines mondiales et leurs certifications ISO 13485 multi-sites permettent des lancements de produits synchronisés aux États-Unis, en Europe et en Chine, justifiant des primes de tarifs de 15 à 20 %. Cambridge Consultants, TTP et Exponent se différencient par une expertise approfondie dans des domaines tels que les algorithmes de neurostimulation, la microfluidique et la validation en cybersécurité, ce qui commande des tarifs horaires premium que les clients plus petits acceptent pour atténuer le risque technique.

Les maisons de conception déploient de plus en plus des fils numériques reliant la CAO, la gestion du cycle de vie des produits, l'exécution de la fabrication et les bases de données de surveillance post-commercialisation, permettant des améliorations en boucle fermée basées sur les données de terrain. Les plateformes natives à l'IA promettent de comprimer l'ingénierie en phase précoce jusqu'à 40 %, pouvant potentiellement perturber les structures tarifaires centrées sur les heures facturables. Parallèlement, les dépôts de brevets en robotique médicale ont augmenté de 22 % en 2025, soulignant une course à l'innovation qui alimente une demande récurrente de services de conception à haute valeur ajoutée. Les prestataires qui associent la conception à l'analyse post-commercialisation fidélisent les revenus pluriannuels grâce aux mandats d'amélioration continue.

Des niches d'espace blanc persistent dans les logiciels en tant que dispositif médical, l'éco-conception pour la conformité à l'économie circulaire et l'ingénierie des facteurs humains pour les dispositifs à usage domestique. Les barrières à l'entrée s'élèvent en cybersécurité, où la certification ISO 27001 et les équipes dédiées aux tests de pénétration deviennent des accréditations nécessaires. Les 10 premières entreprises captent environ 40 % des revenus, impliquant une concentration modérée qui laisse de la place aux spécialistes régionaux et thérapeutiques pour prospérer sur le marché de la conception et du développement de produits.

Leaders du secteur de la conception et du développement de produits

Jabil Inc.

Sterling Medical Devices

Flex Ltd.

DeviceLab Inc.

Ximedica (Veranex)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Exponent Inc. a élargi sa pratique en cybersécurité des dispositifs médicaux en recrutant 12 spécialistes en tests de pénétration et en modélisation des menaces.

- Mai 2025 : l'IIT Delhi a lancé un programme de développement de produits de santé pour combler le fossé entre la recherche académique et la commercialisation industrielle.

- Mars 2025 : Siemens et Accenture ont créé un groupe d'affaires dédié visant à développer les produits et usines définis par logiciel.

- Janvier 2024 : Integer Holdings a finalisé l'acquisition de Pulse Technologies pour 285 millions USD, ajoutant des capacités avancées de conception en gestion du rythme cardiaque et en neuromodulation.

Portée du rapport sur le marché mondial de la conception et du développement de produits

Selon la portée du rapport, le processus de conception, de production et d'itération de produits qui résolvent les problèmes des utilisateurs ou satisfont des besoins médicaux spécifiques est connu sous le nom de conception de produits, et le développement de produits désigne l'ensemble du processus de création de nouveaux produits et de leur mise sur le marché, de la conception au déploiement. Diverses entreprises proposent des services de conception et de développement de produits aux entreprises de fabrication de dispositifs médicaux et à d'autres utilisateurs finaux.

Le marché de la conception et du développement de produits est segmenté par type de service (recherche, stratégie et génération de concepts, développement de concepts et d'exigences, développement de la conception et des procédés, vérification de la conception et des procédés, et autres types de services), application (équipements de laboratoire clinique, équipements thérapeutiques, équipements de diagnostic, équipements chirurgicaux, consommables et autres), utilisateur final (entreprises de dispositifs médicaux, entreprises pharmaceutiques et biopharmaceutiques, et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour tous les segments ci-dessus.

| Recherche, stratégie et génération de concepts |

| Développement de concepts et d'exigences |

| Développement de la conception et des procédés |

| Vérification de la conception et des procédés |

| Transfert de la fabrication pilote vers le volume |

| Optimisation du cycle de vie après lancement |

| Équipements de diagnostic |

| Équipements thérapeutiques |

| Équipements de laboratoire clinique |

| Équipements chirurgicaux |

| Consommables et dispositifs à usage unique |

| Solutions de santé numérique et connectée |

| Fabricant de dispositifs médicaux |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Organisations de recherche et de fabrication sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Recherche, stratégie et génération de concepts | |

| Développement de concepts et d'exigences | ||

| Développement de la conception et des procédés | ||

| Vérification de la conception et des procédés | ||

| Transfert de la fabrication pilote vers le volume | ||

| Optimisation du cycle de vie après lancement | ||

| Par application | Équipements de diagnostic | |

| Équipements thérapeutiques | ||

| Équipements de laboratoire clinique | ||

| Équipements chirurgicaux | ||

| Consommables et dispositifs à usage unique | ||

| Solutions de santé numérique et connectée | ||

| Par utilisateur final | Fabricant de dispositifs médicaux | |

| Entreprises pharmaceutiques et biopharmaceutiques | ||

| Organisations de recherche et de fabrication sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la conception et du développement de produits ?

Le marché est évalué à 14,27 milliards USD en 2026 et devrait atteindre 18,61 milliards USD d'ici 2031.

Quelle catégorie de service connaît la croissance la plus rapide ?

La vérification de la conception et des procédés est le service à la croissance la plus rapide, progressant à un TCAC de 6,96 % jusqu'en 2031.

Quel domaine d'application offre le plus fort potentiel de croissance ?

Les équipements thérapeutiques, en particulier la robotique chirurgicale et les dispositifs cardiovasculaires, devraient croître à un TCAC de 7,41 %.

Pourquoi les CMO gagnent-ils du terrain auprès des entreprises pharmaceutiques ?

Les entreprises pharmaceutiques ont de plus en plus besoin d'une expertise intégrée en matière de dispositifs pour les produits combinés et s'associent donc à des CMO qui fournissent des solutions de bout en bout de la conception au remplissage-finition.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,73 %, portée par les incitations à la fabrication et les voies réglementaires simplifiées.

Dernière mise à jour de la page le: