Taille et part du marché du traitement en aval

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.03 Milliards de dollars |

| Taille du Marché (2031) | 84.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.88% CAGR |

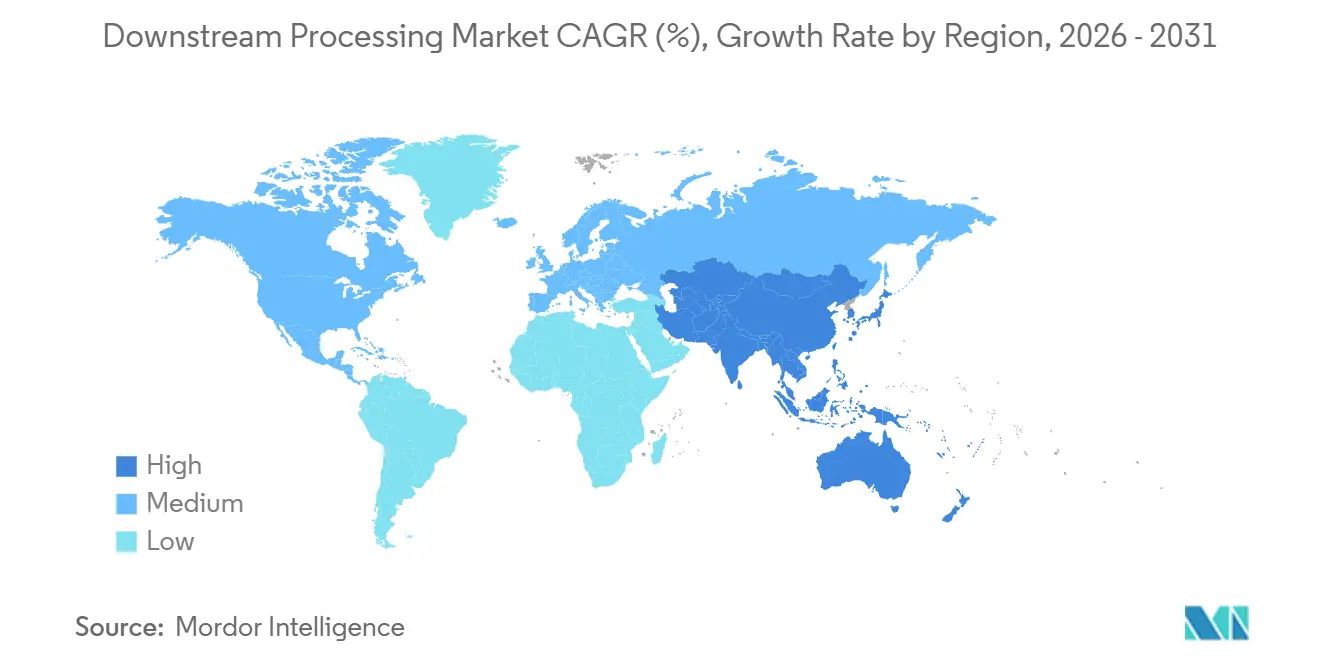

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement en aval par Mordor Intelligence

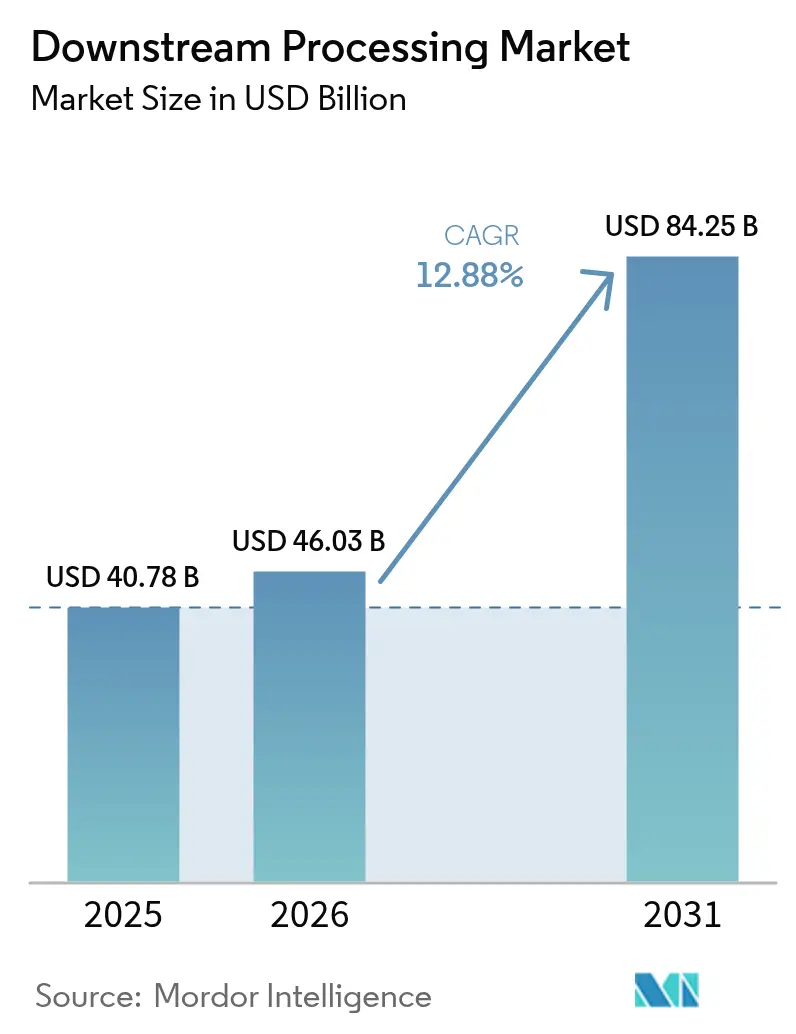

La taille du marché du traitement en aval devrait augmenter de 40,78 milliards USD en 2025 à 46,03 milliards USD en 2026 et atteindre 84,25 milliards USD d'ici 2031, avec un TCAC de 12,88 % sur la période 2026-2031.

Des titres en amont plus élevés pour les anticorps monoclonaux dépassent la capacité des trains de purification, qui restent limités par la chromatographie par lots et les formats de filtration à usage unique obsolètes. Ce déséquilibre accroît les pertes de rendement et prolonge les délais d'exécution lors des campagnes de production à grande échelle. Par conséquent, les entreprises externalisent de plus en plus vers des CDMO. En transférant les étapes à forte intensité de purification à des prestataires disposant d'approbations FDA et EMA multi-produits, les entreprises réduisent leurs dépenses en capital et raccourcissent les délais de montée en charge pour les nouvelles modalités. De plus, les programmes de thérapie cellulaire et génique ajoutent des pressions volumétriques. Étant donné que les rendements des vecteurs viraux sont nettement inférieurs aux titres d'anticorps, les installations doivent traiter de plus grands volumes de culture à travers les mêmes étapes de capture, de polissage et de filtration virale. Simultanément, des réglementations plus strictes sur les PFAS stimulent l'adoption de substitutions membranaires et de reformulations de résines. Cette tendance augmente les coûts des consommables et nécessite des mises à jour de validation dans l'ensemble des installations de fabrication de produits biologiques.

Points clés du rapport

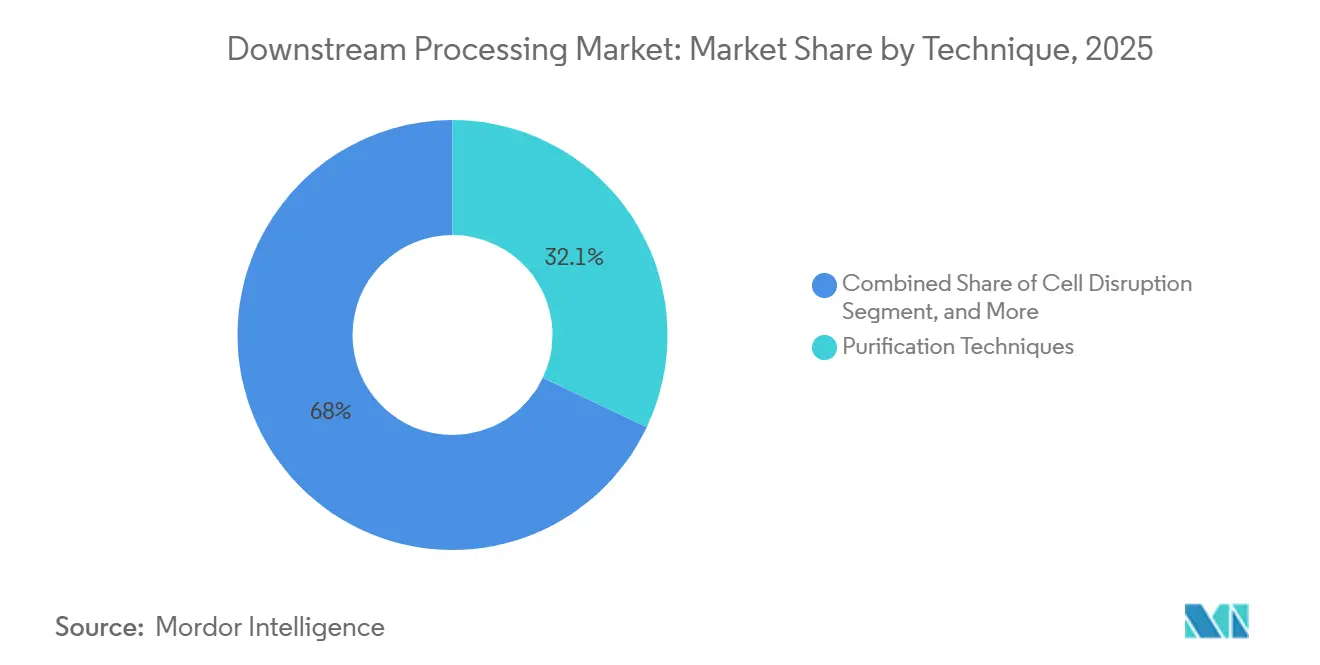

- Par technique, la purification représentait 32,05 % de la part des revenus du marché du traitement en aval en 2025, tandis que la disruption cellulaire devrait croître à un TCAC de 14,88 % jusqu'en 2031.

- Par produit, les colonnes de chromatographie et les résines ont dominé le marché du traitement en aval avec une part de 35,10 % en 2025, tandis que les dispositifs de filtration et à membrane devraient croître à un TCAC de 14,12 % jusqu'en 2031.

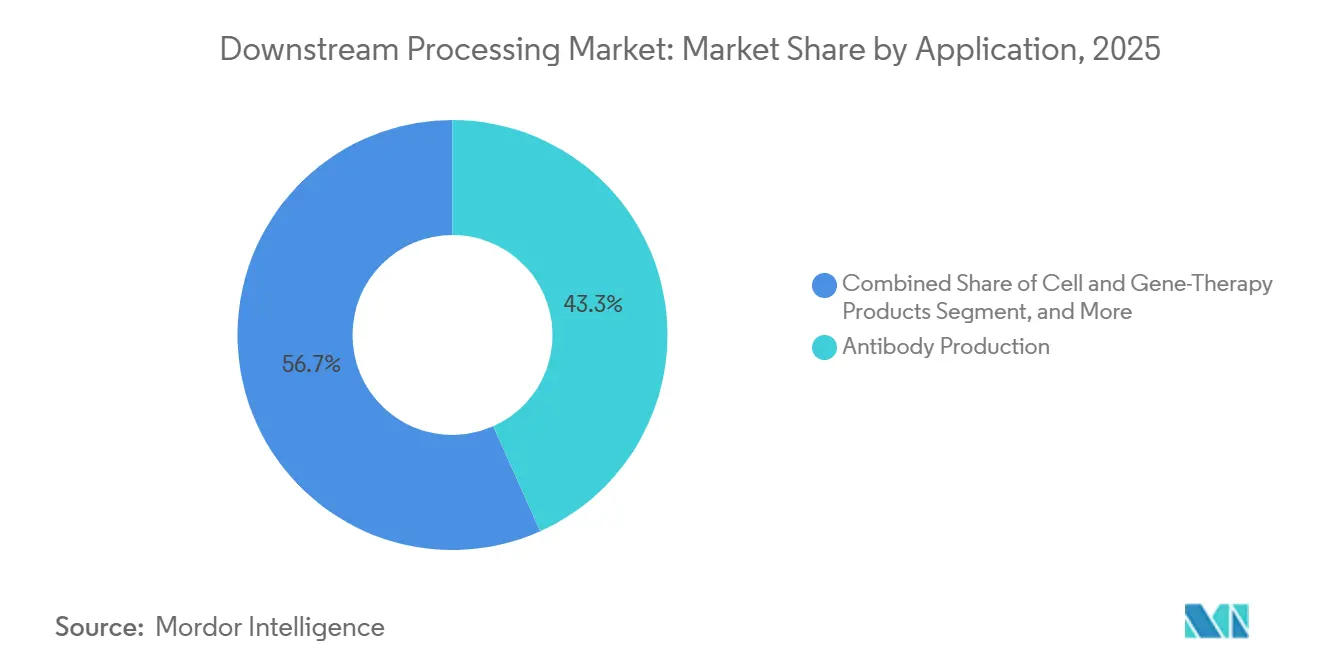

- Par application, la production d'anticorps représentait 43,30 % du marché du traitement en aval en 2025, et les produits de thérapie cellulaire et génique devraient se développer à un TCAC de 14,90 % entre 2026 et 2031.

- Par utilisateur final, les fabricants biopharmaceutiques ont capturé 48,10 % du marché du traitement en aval en 2025 ; les organisations de développement et de fabrication sous contrat devraient afficher le TCAC le plus élevé de 15,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 32,50 % de la part du marché du traitement en aval en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 14,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du traitement en aval*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion rapide de la capacité mondiale de fabrication de produits biologiques | +2.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses de R&D parmi les grandes entreprises pharmaceutiques et les biotechs émergentes | +2.3% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de l'externalisation vers les CMO/CDMO avec des contrats de capacité pluriannuels | +2.5% | Mondial, en particulier en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Montée en charge des plateformes de vaccins à ARNm et à vecteurs viraux après la COVID | +1.9% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption du bioprocédé continu réduisant les CAPEX/OPEX | +1.7% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Le renforcement des réglementations sur les PFAS accélère la substitution des membranes | +1.2% | Amérique du Nord et Europe, influence réglementaire se répandant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la capacité mondiale de fabrication de produits biologiques

Samsung Biologics a achevé sa cinquième usine en avril 2025, portant la capacité mondiale à 784 000 L et renforçant une course aux volumes qui stimule la demande de systèmes de chromatographie à grande échelle et de bioréacteurs à usage unique.[1]Eli Lilly, "Lilly annonce un nouveau site de 4,5 milliards USD pour stimuler l'innovation dans la production de médicaments," investor.lilly.com Les nouvelles lignes construites favorisent les modalités continues qui réduisent la consommation de tampon jusqu'à 40 % et diminuent les besoins en eau pour injection. Les gouvernements régionaux positionnent la biofabrication comme un moteur de croissance stratégique, illustré par le plan de l'Arabie saoudite d'ajouter 34,6 milliards USD au PIB non pétrolier d'ici 2040.[2]Vision 2030, "Stratégie nationale de biotechnologie," vision2030.gov.sa En novembre 2024, Lonza a finalisé l'acquisition pour 1,2 milliard USD du site de Vacaville de Roche d'une capacité de 330 000 litres, renforçant ses capacités en chromatographie sur protéine A et en filtration virale tout en évitant les longs délais nécessaires à la construction d'une nouvelle installation. En mars 2025, Lotte Biologics s'est engagé à investir 1 milliard USD pour établir une installation de 250 000 litres à Songdo, axée sur la purification de biosimilaires à des niveaux de coûts adaptés aux marchés émergents. En janvier 2025, Novartis a annoncé un programme de fabrication de 23 milliards USD aux États-Unis, avec une part significative allouée à l'automatisation en aval et aux skids intégrés visant à réduire les besoins en main-d'œuvre par lot.

Augmentation des dépenses de R&D parmi les grandes entreprises pharmaceutiques et les biotechs émergentes

En 2025, les investissements pharmaceutiques en R&D ont atteint 294 milliards USD, les produits biologiques représentant 62 %.[3]U.S. Food and Drug Administration, "Approbations de produits biologiques CDER et CBER," U.S. Food and Drug Administration, fda.gov Ce glissement vers les grandes molécules et la restructuration des portefeuilles de petites molécules due aux falaises de brevets est significatif. La FDA a approuvé 14 nouveaux produits biologiques en 2025, chaque lancement nécessitant des volumes substantiels de substance médicamenteuse.[4]Équipe éditoriale de Nature, "Bioprocédé continu," Nature Biotechnology, nature.com Ces volumes se traduisent par des campagnes de purification fréquentes, générant une demande constante pour les résines de chromatographie et les filtres viraux. Des taux d'approbation plus élevés valident les nouvelles capacités et renforcent les allocations budgétaires pour l'automatisation en aval, ce qui réduit les coûts par gramme et améliore l'accessibilité pour les indications de niveau intermédiaire. Alors que les portefeuilles de développement se concentrent de plus en plus sur les anticorps, les ADC et les bispécifiques, la complexité de la purification en aval a augmenté. Cela a conduit à une demande croissante de supports de chromatographie orthogonaux et d'assemblages à usage unique validés. Ces tendances soutiennent des flux de commandes soutenus pour les écosystèmes intégrés équipements-consommables au sein du marché du traitement en aval.

Essor de l'externalisation vers les CMO/CDMO avec des contrats de capacité pluriannuels

Les données d'enquête montrent que les CDMO pourraient exploiter 54 % de la capacité mondiale de production de produits biologiques d'ici 2028, modifiant les cycles d'achat pour les tampons, les sondes et les adsorbeurs membranaires. Les contrats de capacité réservée pluriannuels réduisent les risques en capital pour les sponsors plus petits et accélèrent le transfert de technologie. En 2024, Celltrion a lancé une division CDMO et a obtenu avec succès des contrats pour la purification des biosimilaires adalimumab et trastuzumab, tirant parti du marché du travail rentable de la Corée du Sud. Fujifilm Diosynth a investi 850 millions USD dans une installation de thérapie génique en Caroline du Nord, l'équipant de trains de chromatographie continue et d'une technologie de séparation par ondes acoustiques pour optimiser les cycles de purification des AAV. Les innovateurs convertissent les coûts de fabrication fixes en honoraires variables en utilisant l'expertise des CDMO en matière de validation, de conformité des dossiers électroniques et de contrôle des modifications, réduisant ainsi les risques réglementaires lors des lancements de produits. Les CDMO répartissent les coûts des skids et des résines de grande valeur entre plusieurs clients, améliorant les taux d'utilisation, renforçant la prévisibilité des coûts pour les sponsors et assurant une capacité fiable sur le marché du traitement en aval.

Adoption du bioprocédé continu réduisant les CAPEX/OPEX

Les trains de traitement en aval continus ont transformé le processus de fabrication biopharmaceutique en consolidant des étapes telles que la clarification, la capture, l'inactivation virale, le polissage et l'ultrafiltration en un seul système intégré. Cette approche permet des opérations 24h/24 et 7j/7, réduit considérablement l'empreinte des installations et accélère la mise sur le marché. En février 2024, la FDA a publié un projet de directive soutenant la fabrication continue pour les produits biologiques, à condition que les sponsors démontrent une surveillance PAT en temps réel et mettent en œuvre des stratégies de contrôle robustes pour garantir la qualité. En 2025, Eli Lilly a introduit un système continu à trois colonnes sur protéine A dans son installation d'Indianapolis, obtenant une meilleure utilisation des résines et une consommation réduite de tampons, ce qui a permis des économies annuelles mesurables. Sartorius a lancé une plateforme continue qui intègre des bioréacteurs à perfusion avec une chromatographie en ligne, ciblant des coûts de production inférieurs à l'échelle de 500 kilogrammes. Bien que l'adoption reste concentrée parmi les grandes entreprises pharmaceutiques et les principaux CDMO en raison de l'investissement initial et de l'expertise requis en contrôle de processus multivariable, ce changement établit un référentiel de coûts qui pourrait élargir la gamme des indications biologiques au fil du temps.

Analyse de l'impact des freins sur le marché du traitement en aval*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût en capital élevé des skids et résines de chromatographie | -1.8% | Mondial, impactant particulièrement les petites et moyennes biotechs | Court terme (≤ 2 ans) |

| Goulot d'étranglement de la purification par rapport aux titres en amont | -1.4% | Mondial, le plus aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les filtres et poches à usage unique | -0.9% | Mondial, avec un impact aigu lors des perturbations de l'approvisionnement | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'analytique DSP automatisée | -0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des skids et résines de chromatographie

Dans le secteur de la biotechnologie, les investissements financiers sont substantiels. Un skid de chromatographie continue entièrement automatisé, intégrant des modules d'inactivation virale en ligne et de gestion des tampons, est proposé à un prix de 4 à 6 millions USD. Ce coût significatif crée des défis financiers pour les spin-offs académiques et les entreprises biotechnologiques en phase de démarrage. Les résines de protéine A, essentielles dans le bioprocédé, sont proposées entre 12 000 et 18 000 USD par litre. Une grande campagne d'anticorps monoclonaux (mAb) nécessite souvent des centaines de litres pour les étapes de capture et de polissage, entraînant des dépenses en consommables de plusieurs millions de dollars, hors coûts supplémentaires tels que les filtres et les tampons. Dans les marchés sensibles aux prix, les investissements en capital et les consommables en aval représentent fréquemment la majorité du coût des marchandises du bioprocédé, limitant l'accès pour les développeurs de biosimilaires émergents. Pour atténuer ces coûts, les fournisseurs prolongent la durée de vie des résines. Les nouveaux supports de protéine A, par exemple, offrent des nombres de cycles qui dépassent significativement ceux des produits de première génération, bien que les coûts de remplacement restent une dépense considérable sur le cycle de vie du produit.

Goulot d'étranglement de la purification par rapport aux titres en amont

D'ici 2026, les titres en amont pour les anticorps monoclonaux devraient dépasser 10 grammes par litre. Cependant, de nombreux procédés en aval restent conçus pour des régimes de production à plus faible rendement. Ce désalignement crée une pression volumétrique accrue, des cycles de production plus longs et des contraintes de capacité. Ces défis contribuent à l'encrassement des colonnes de protéine A et nécessitent une régénération en cours de cycle, entraînant des temps d'inactivité plus élevés, une plus grande consommation de solutions de nettoyage et un débit de fabrication plus lent. Les éluats à titre élevé peuvent également obstruer les filtres viraux, doublant les exigences en surface membranaire et augmentant les coûts par campagne, en particulier aux échelles commerciales. La production de bispécifiques et de conjugués anticorps-médicament introduit des étapes supplémentaires, telles que la chromatographie par échange d'ions et par interaction hydrophobe, qui prolongent les temps de purification et occupent des suites qui pourraient autrement soutenir des campagnes supplémentaires. Le traitement continu offre une solution potentielle en maintenant une charge en régime permanent et en éliminant l'équilibration par lots. Cependant, la nécessité d'une revalidation complète conformément aux directives réglementaires ajoute du temps et des efforts, retardant les améliorations immédiates de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement en aval

Par technique :

la purification domine, la disruption s'accélèreLes techniques de purification représentaient 32,05 % des revenus du marché du traitement en aval en 2025, confirmant leur centralité pour la qualité des produits biologiques. La disruption cellulaire enregistre le TCAC le plus rapide à 14,88 % à mesure que les systèmes d'expression microbiens et intracellulaires gagnent en adoption. La taille du marché du traitement en aval pour la purification a dépassé 14,75 milliards USD en 2026 et devrait franchir 27 milliards USD d'ici 2031, soutenue par les expansions de capacité des résines et les innovations multicolonnes. En parallèle, les homogénéiseurs et les microfluidiseurs restent les chevaux de bataille pour la disruption cellulaire, mais les méthodes acoustiques à basse fréquence attirent des essais à l'échelle pilote car elles génèrent moins de chaleur.

La chromatographie continue réduit l'utilisation des tampons, s'alignant sur les objectifs de durabilité qui influencent les achats en Europe. Les centrifugeuses à usage unique et les cassettes de filtration en profondeur améliorent le débit de clarification et minimisent le risque de contamination, une caractéristique appréciée dans les suites CDMO multi-produits. Les logiciels d'intégration qui harmonisent les lectures des capteurs entre les étapes de clarification et de capture raccourcissent les délais de libération des lots, donnant aux premiers adoptants un avantage concurrentiel.

Par produit :

les membranes progressent tandis que la chromatographie arrive à maturitéLes colonnes de chromatographie et les résines représentaient une part de revenus de 35,10 % en 2025 et restent la référence standard pour la capture d'anticorps. Pourtant, les dispositifs de filtration et à membrane affichent le TCAC le plus élevé à 14,12 % à mesure que les avancées en polymères sans PFAS stimulent les cycles de remplacement. La taille du marché du traitement en aval pour les produits de filtration a atteint 12,2 milliards USD en 2026 et devrait atteindre 23,6 milliards USD d'ici 2031. Les filtres en profondeur multicouches réduisent le nombre d'étapes en combinant la clarification et la filtration fine dans un seul boîtier, améliorant la productivité des installations.

Les vannes de contrôle adaptatives et les circuits d'écoulement stables aux rayons gamma facilitent la reconfiguration modulaire des skids, ce qui est attrayant pour les CMO gérant diverses molécules clientes. Les fournisseurs de chromatographie répondent avec des kits de criblage de résines à haut débit qui réduisent le temps de développement des procédés de 30 %. L'adoption du matériel à usage unique augmente malgré les débats sur les coûts d'élimination, car les opérateurs apprécient la charge de validation réduite.

Par application :

la production d'anticorps en tête, la thérapie cellulaire en forte progressionLes programmes d'anticorps ont maintenu une part de 43,30 % des revenus de 2025, tandis que les thérapies cellulaires et géniques se sont développées à un TCAC de 14,90 %, se traduisant par une taille estimée du marché du traitement en aval de 10,3 milliards USD pour les CGT en 2026. Huit approbations de la FDA en 2024 valident la viabilité commerciale, alimentant les investissements dans la filtration stérile en système fermé et les technologies de clarification des vecteurs viraux.

Les pipelines de conjugués anticorps-médicament introduisent des charges utiles hydrophobes, compliquant la purification et stimulant la demande de résines en mode mixte. Les fabricants de vaccins exploitent des résines de purification spécifiques à l'ARNm qui tolèrent des concentrations d'alcool plus élevées sans lixiviation des ligands. Des prototypes d'automatisation pour la récolte de thérapies cellulaires autologues entrent dans les suites BPF pour réduire les opérations manuelles, qui représentent actuellement 35 % du coût total de main-d'œuvre par lot.

Par utilisateur final :

les fabricants biopharma en tête, les CDMO s'accélèrentLes fabricants biopharmaceutiques représentaient 48,10 % des revenus de 2025, mais s'appuient de plus en plus sur des partenariats avec des CDMO pour la capacité et les modalités spécialisées. Les CDMO devraient détenir la majorité de la part du marché du traitement en aval d'ici 2028, avec un TCAC de 15,10 %. Le déploiement de jumeaux numériques chez les prestataires de services standardise les performances d'un cycle à l'autre, attirant les petits clients biotechs qui manquent de ressources internes en développement de procédés.

Les instituts académiques adoptent l'usage unique pour raccourcir le transfert technologique vers les CDMO. Les agences gouvernementales maintiennent une demande de niche pour la capacité en ARNm et en vecteurs viraux afin de soutenir les objectifs de stockage stratégique. Les utilisateurs finaux convergent vers des cadres de qualité par conception, poussant les fournisseurs à intégrer des analyses multivariables dans les contrôleurs de skids pour rationaliser les soumissions réglementaires.

Analyse géographique

Marché du traitement en aval en Amérique du Nord

L'Amérique du Nord a enregistré une part de revenus de 32,50 % en 2025, portée par des investissements à grande échelle tels que le projet de 2 milliards USD de Johnson & Johnson en Caroline du Nord. Les producteurs régionaux adoptent la fabrication en continu sur 75 % des nouvelles lignes et prévoient d'intégrer l'intelligence artificielle dans un délai de 3 ans. Le marché du traitement en aval bénéficie de la position proactive de la FDA en matière de directives sur la fabrication innovante, renforçant la confiance des investisseurs dans les nouvelles plateformes de purification.

Marché du traitement en aval en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 14,35 %, en raison de grandes installations en Corée du Sud, en Chine, à Singapour et en Inde. Samsung Biologics ajoute une capacité de 180 000 L tandis que Novartis étend son site de Singapour, illustrant une tendance vers des méga-installations soutenant l'approvisionnement mondial. Les CDMO indiens se positionnent comme alternatives à la suite de la loi américaine sur la biosécurité. Les autorités régionales subventionnent la formation de la main-d'œuvre pour combler les lacunes en matière de talents en ingénierie des procédés et encouragent l'approvisionnement local en filtres et en sacs.

Paysage concurrentiel

Thermo Fisher Scientific, Cytiva de Danaher, Sartorius et Merck KGaA représentent collectivement une part significative des revenus mondiaux et se différencient par l'étendue de leurs plateformes. Les offres intégrées combinent la chromatographie, la filtration, la gestion des tampons et l'analytique en temps réel dans une architecture de contrôle unique. Les skids de fabrication continue réduisent les coûts d'exploitation jusqu'à 42 % à l'échelle commerciale, renforçant l'adoption parmi les producteurs d'anticorps.

Les concurrents de niveau intermédiaire se concentrent sur des points forts de niche tels que les filtres à perfusion, les systèmes d'électroporation ou la chromatographie à base de fibres. L'usine de résines de Purolite d'une valeur de 200 millions USD aux États-Unis cible la satisfaction rapide des délais de livraison pour capter les changements de fournisseurs motivés par la sensibilité aux coûts. Les vents réglementaires favorables récompensent les entreprises capables de certifier des consommables sans PFAS avant les délais d'application, donnant à Sartorius un avantage de premier entrant avec des membranes sans fluoropolymère.

La numérisation s'accélère, les fournisseurs intégrant des modèles d'apprentissage automatique pour prédire l'encrassement et automatiser les calendriers de régénération. Les partenariats entre les fournisseurs d'équipements et les CDMO raccourcissent la validation car les plateformes arrivent pré-qualifiées pour plusieurs classes de molécules. La consolidation se poursuit, mais l'intensité concurrentielle reste modérée car l'innovation technologique offre plusieurs voies viables de différenciation des produits.

Leaders du secteur du traitement en aval

Thermo Fisher Scientific Inc.

Merck KGaA (Merck Millipore)

Sartorius Stedim Biotech S.A.

Danaher Corporation

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement en aval

- Agilent Technologies

- Alfa Laval AB

- Asahi Kasei

- BD Biosciences

- Corning

- Danaher

- Eppendorf

- FUJIFILM

- GE Healthcare

- Kuhner Shaker AG

- Lonza Group

- Meissner Filtration Products

- Merck

- Novasep Holding SAS

- Pall

- Parker Hannifin

- Repligen

- Sartorius

- Solventum Corporation

- Thermo Fisher Scientific

Développements récents du secteur sur le marché du traitement en aval

- Février 2026 : FUJIFILM Biotechnologies a annoncé l'expansion de son nouveau site de fabrication à Teesside, au Royaume-Uni, pour augmenter la capacité localisée de production de médicaments et de vaccins, avec une expansion de 400 millions GBP (547 millions USD) qui ajoute 19 000 litres de capacité à usage unique.

- Février 2026 : Bracco Imaging s'est développé dans l'espace de fabrication de thérapies cellulaires, introduisant une alternative à base de microbulles sans billes pour l'enrichissement et l'activation cellulaires lors du traitement en amont.

- Février 2026 : AsymBio, une filiale du groupe Asymchem, a établi des plateformes technologiques intégrées couvrant l'ensemble du cycle de vie du développement biopharmaceutique et fournissant des services de bout en bout, du développement précoce à la fabrication commerciale.

- Février 2026 : CD Bioparticles a lancé une nouvelle gamme de particules d'extraction en phase solide magnétique pour simplifier les flux de travail complexes de préparation d'échantillons, améliorant l'efficacité et la reproductibilité dans les laboratoires de biotechnologie, pharmaceutiques, cliniques et environnementaux.

- Janvier 2026 : Bora Biologics a ouvert une installation de fabrication élargie approuvée par la FDA à San Diego pour faire évoluer les thérapeutiques exprimés par des micro-organismes et des cellules de mammifères.

Marché du traitement en aval Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du traitement en aval comme l'ensemble des équipements, consommables et services associés utilisés pour récupérer, purifier, concentrer et formuler des produits d'origine biologique tels que les anticorps monoclonaux, les vaccins, les protéines recombinantes, les enzymes et les hormones après fermentation en amont ou culture cellulaire. Les opérations unitaires principales couvrent la séparation solide-liquide, la disruption cellulaire, la concentration, la purification par chromatographie et la formulation finale.

Exclusion du périmètre : les kits de laboratoire à l'échelle pilote destinés uniquement aux laboratoires d'enseignement académique ne sont pas comptabilisés.

Segments couverts dans ce rapport

- Par technique

- Techniques de purification

- Séparation solide-liquide

- Clarification / Concentration

- Disruption cellulaire

- Par produit

- Colonnes de chromatographie et résines

- Dispositifs de filtration et à membrane

- Centrifugeuses

- Évaporateurs et sécheurs

- Autres produits

- Par application

- Production d'anticorps

- Production de vaccins

- Production d'insuline et d'hormones

- Produits de thérapie cellulaire et génique

- Autres applications

- Par utilisateur final

- Fabricants biopharmaceutiques et biosimilaires

- Organisations de développement et de fabrication sous contrat (CDMO)

- Instituts académiques et de recherche

- Agences gouvernementales et organisations à but non lucratif

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en bioprocédés au sein d'organisations de développement sous contrat, des responsables des achats chez les dix principaux fabricants de vaccins, ainsi que des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les retours d'experts ont permis de clarifier les prix de vente moyens des colonnes de chromatographie à usage unique, les taux d'utilisation des filtres de profondeur et le calendrier d'adoption du traitement en aval en continu, nous permettant de réajuster les données préliminaires issues de la recherche documentaire.

Recherche documentaire

Nous avons extrait des signaux fondamentaux de volume et de valeur à partir de sources du domaine public, telles que la base de données des Biologics License Applications de la FDA, les fichiers EPAR de l'Agence européenne des médicaments, les codes d'expédition Comtrade des Nations Unies pour les colonnes de chromatographie (HS 902780) et les filtres à membrane (HS 842199), ainsi que les annuaires des associations professionnelles de BioPlan, BPIA et ISPE. Les rapports 10-K des entreprises, les présentations aux investisseurs et les résumés de conférences ont fourni des fourchettes de prix et des annonces de nouvelles capacités, qui ont été indexés dans D&B Hoovers et Dow Jones Factiva. Ces références illustrent notre mix d'informations ; de nombreux autres documents ont alimenté le pipeline analytique.

Dimensionnement du marché et prévisions

Une approche descendante part des volumes mondiaux de production de produits biologiques (en litres), les multiplie par les rendements étape par étape des milieux vers le produit et par les coefficients d'utilisation typiques des consommables pour approximer les bassins de demande adressables, qui sont ensuite valorisés à l'aide de corridors de prix de vente moyens validés. Des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications de canaux servent de référence pour les totaux. Les principaux indicateurs du marché intégrés dans le modèle comprennent : la croissance du pipeline clinique des produits biologiques, les nouvelles capacités de culture cellulaire de mammifères (L) mises en service par an, les cycles moyens de réutilisation des colonnes de chromatographie, le taux d'adoption des assemblages de filtration à usage unique et les tendances régionales de production de doses de vaccins.

Une régression multivariée intégrant ces facteurs sous-tend les prévisions 2025-2030, et une analyse de scénarios soumet à des tests de résistance les goulets d'étranglement de l'offre et les évolutions réglementaires. Les lacunes dans les données ascendantes, notamment pour les fournisseurs privés, sont comblées par des marges normalisées dérivées de pairs cotés en bourse avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux relevés d'expéditions indépendants et aux tendances des résultats trimestriels. Les réviseurs seniors ne donnent leur approbation qu'après la résolution des anomalies. Les rapports sont actualisés annuellement, et les événements significatifs, tels que les fermetures d'usines et les ajouts majeurs de capacité, déclenchent des mises à jour intermédiaires. Un balayage final par les analystes garantit que les clients reçoivent la vue la plus récente.

Comment la taille du marché du traitement en aval de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent souvent parce que les entreprises sélectionnent des paniers de produits, des hypothèses de prix et des cadences d'actualisation distincts.

Les principaux facteurs d'écart sur ce marché incluent la question de savoir si les tampons auxiliaires et les résines sont intégrés dans les totaux, le degré d'agressivité avec lequel la pénétration du marché à usage unique est projetée, et les dates de conversion des devises intégrées dans chaque modèle. Mordor Intelligence rapporte un chiffre d'affaires pour l'année en cours 2025 de USD 40,78 milliards, dérivé d'une combinaison transparente de données sur la production de produits biologiques, de prix de vente moyens validés et de contrôles de cohérence menés par des experts, tandis que d'autres éditeurs extrapolent soit les revenus des fournisseurs sans contexte de production, soit bloquent les prévisions sur les taux de change du début 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 40,78 Md (2025) | Mordor Intelligence | - |

| USD 41,81 Md (2024) | Global Consultancy A | S'appuie sur des consolidations de revenus fournisseurs non ajustées ; exclut les cycles de réapprovisionnement en consommables de filtration |

| USD 31,19 Md (2024) | Industry Publication B | Restreint le périmètre au matériel durable, en omettant les colonnes et membranes à usage unique |

| USD 39,10 Md (2024) | Market Insights C | Applique des prix de vente moyens statiques et une actualisation annuelle tous les deux ans, ce qui gonfle le TCAC |

En résumé, bien que les estimations varient, la sélection rigoureuse du périmètre, la modélisation à double approche et la cadence d'actualisation annuelle de Mordor fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement en aval en 2026 ?

Le marché du traitement en aval est évalué à 46,03 milliards USD en 2026 et devrait atteindre 84,25 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le traitement en aval ?

Les flux de travail en aval de la thérapie cellulaire et génique se développent à un TCAC de 14,90 % jusqu'en 2031 en raison de l'augmentation des approbations de la FDA et d'un pipeline approfondi de thérapies expérimentales.

Comment les réglementations sur les PFAS affectent-elles les fournisseurs du traitement en aval ?

Les restrictions en attente sur le PVDF et les fluoropolymères associés stimulent les investissements dans de nouvelles chimies membranaires et créent des opportunités pour les fournisseurs disposant de produits à usage unique conformes.

Quelle région devrait connaître le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,35 % jusqu'en 2031, portée par la construction de grandes installations en Corée du Sud, en Chine, à Singapour et en Inde.

Quelles technologies sont les plus susceptibles de réduire les coûts du traitement en aval ?

La chromatographie multicolonne continue, la filtration en profondeur intensifiée et les jumeaux numériques qui optimisent la consommation de tampons peuvent réduire les dépenses d'exploitation jusqu'à 42 % à grande échelle.

Dernière mise à jour de la page le: