Taille et part du marché mondial du bioprocédé continu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 305.13 Millions de dollars américains |

| Taille du Marché (2031) | 846.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 22.65% CAGR |

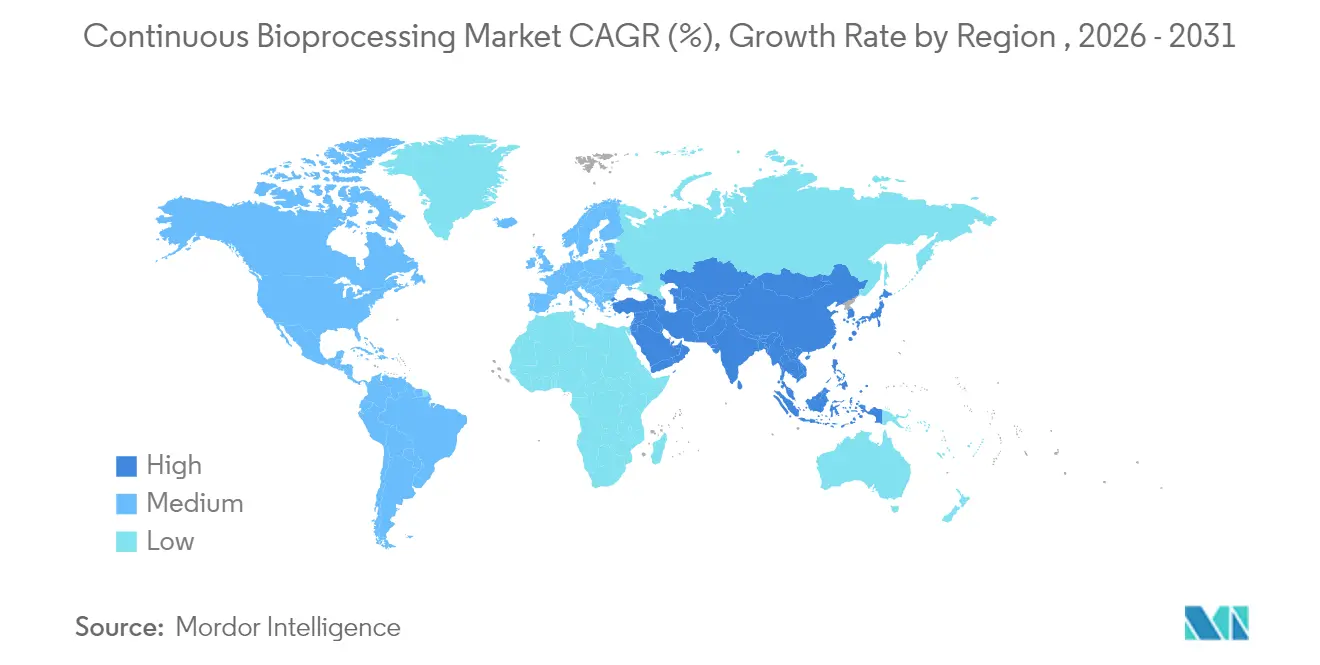

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du bioprocédé continu par Mordor Intelligence

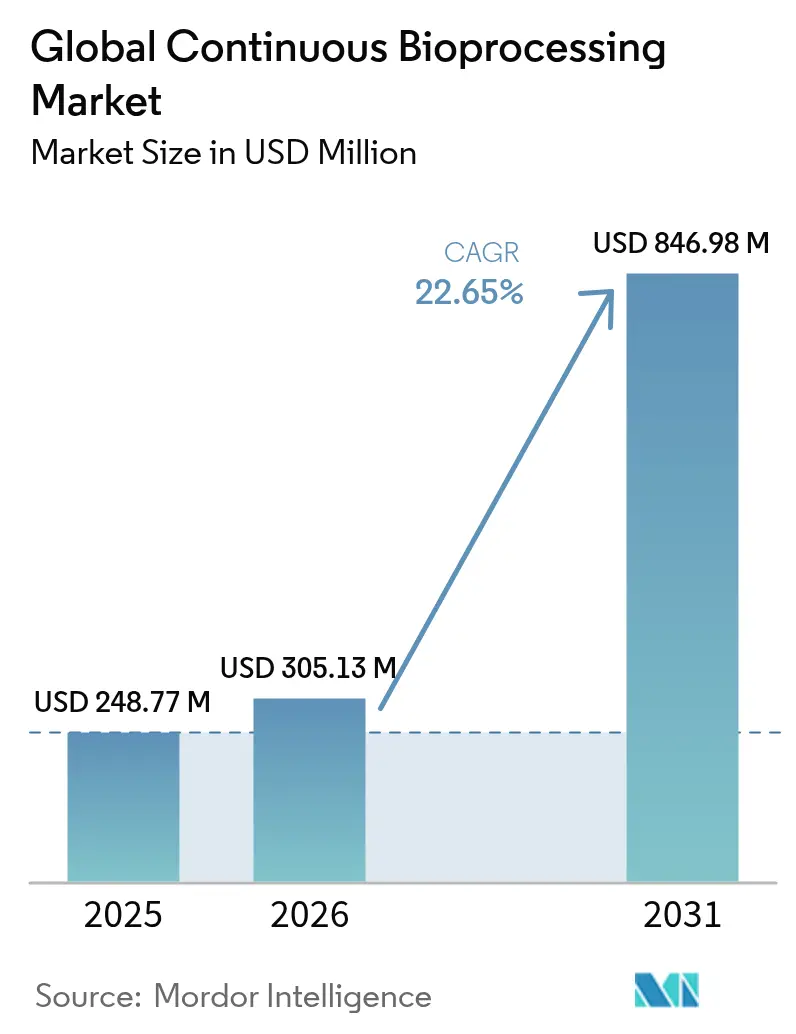

La taille du marché mondial du bioprocédé continu en 2026 est estimée à 305,13 millions USD, en progression par rapport à la valeur de 2025 de 248,77 millions USD, avec des projections pour 2031 indiquant 846,98 millions USD, progressant à un TCAC de 22,65 % sur la période 2026-2031. La transition rapide des plateformes discontinues vers des plateformes continues intégrées soutient cette croissance, les fabricants de médicaments cherchant à raccourcir les cycles de production, à améliorer la productivité volumétrique et à réduire l'empreinte des installations pour maintenir leur compétitivité. La demande est renforcée par l'expansion du pipeline de produits biologiques, les expirations imminentes de brevets sur des médicaments phares et la nécessité de fournir des biosimilaires rentables à grande échelle. Les fournisseurs répondent avec des systèmes modulaires à usage unique qui simplifient l'installation et accélèrent les changements de série, tandis que les jumeaux numériques et les analyses pilotées par l'intelligence artificielle permettent un contrôle des processus en temps réel. L'élan régional reste le plus fort en Amérique du Nord, mais les entrées de capitaux et les incitations politiques de l'Asie-Pacifique réduisent l'écart, créant une carte de croissance multipolaire pour le marché mondial du bioprocédé continu.

Principaux enseignements du rapport

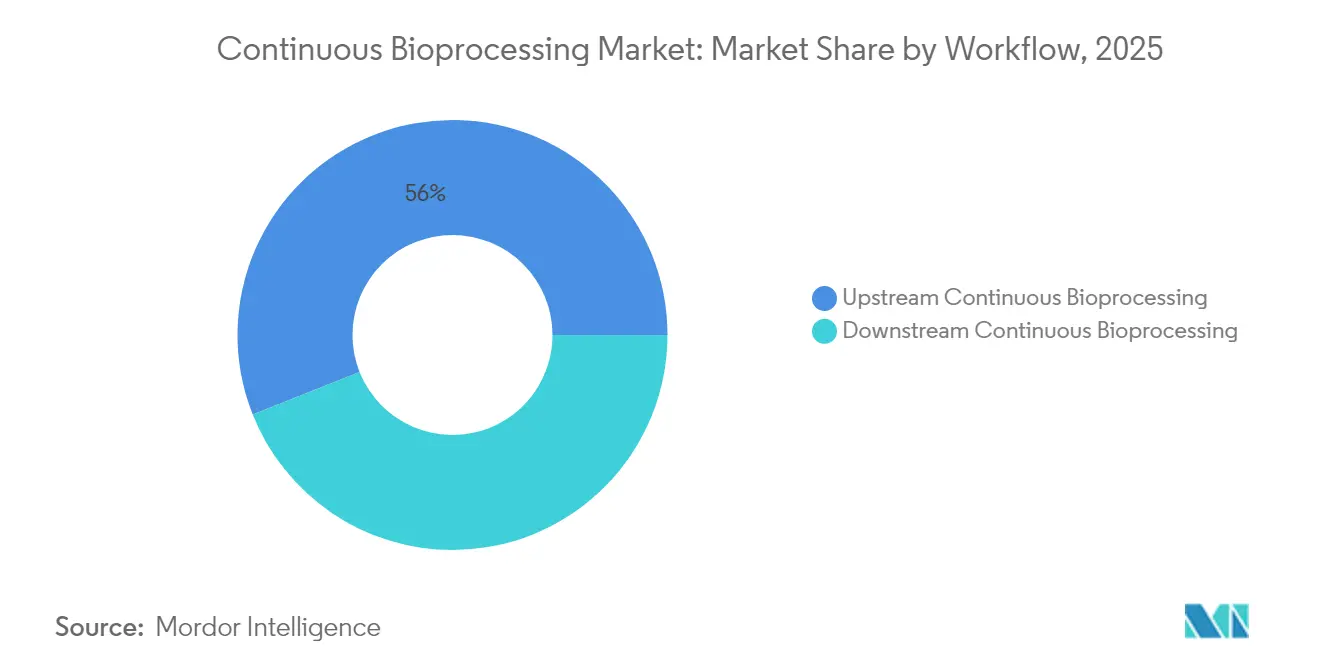

- Par flux de travail, les opérations en amont ont dominé avec une part de revenus de 56,02 % en 2025 ; le secteur en aval devrait se développer à un TCAC de 24,01 % jusqu'en 2031.

- Par produit, les bioréacteurs représentaient 60,74 % de la taille du marché mondial du bioprocédé continu en 2025 ; la filtration à flux tangentiel devrait enregistrer un TCAC de 24,31 % jusqu'en 2031.

- Par application, les anticorps monoclonaux détenaient une part de 46,08 % de la taille du marché mondial du bioprocédé continu en 2025, tandis que les thérapies cellulaires et géniques progressent à un TCAC de 24,45 % jusqu'en 2031.

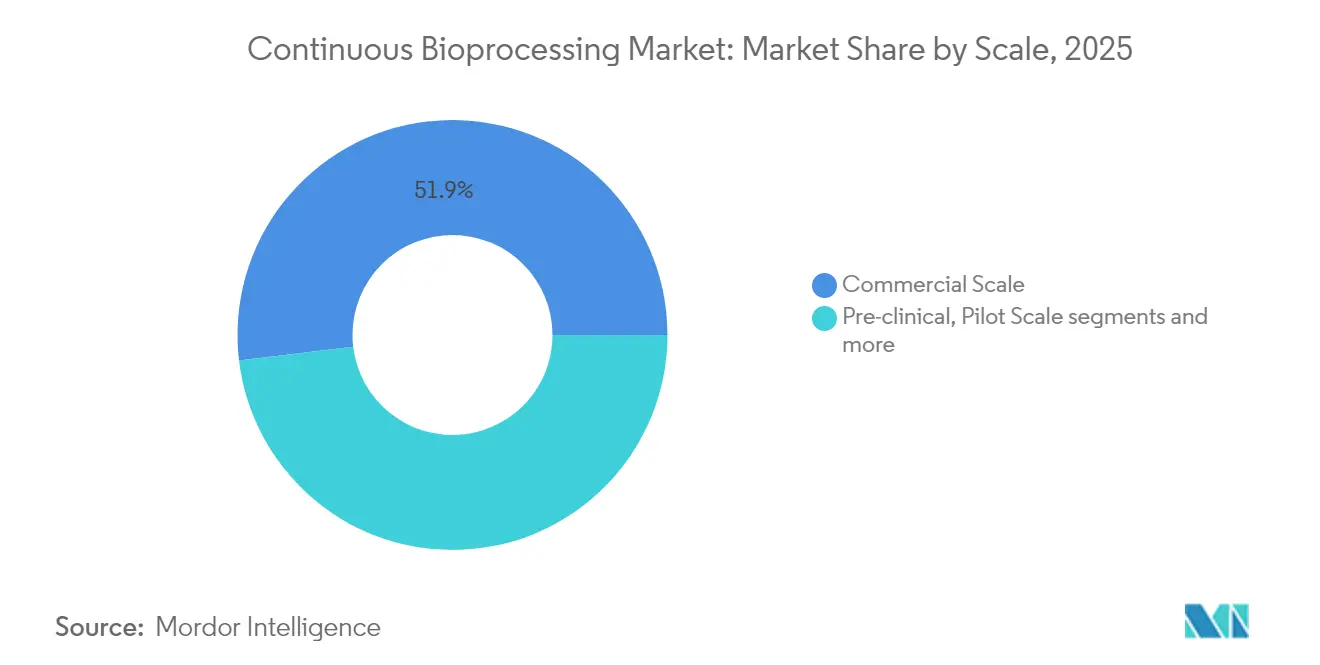

- Par échelle, les opérations commerciales représentaient 51,89 % de la part du marché mondial du bioprocédé continu en 2025 ; l'échelle clinique devrait connaître un TCAC de 26,72 % jusqu'en 2031.

- Par utilisateur final, les entreprises de biotechnologie détenaient 68,93 % de la part des revenus en 2025 ; les CDMO affichent le TCAC projeté le plus élevé à 25,38 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,28 % en 2025 ; l'Asie-Pacifique est prévue comme la région à la croissance la plus rapide avec un TCAC de 24,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché mondial du bioprocédé continu*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits biologiques et de biosimilaires | 5.80% | Mondiale, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Nécessité de réduire les coûts de fabrication et l'empreinte | 5.20% | Mondiale, particulièrement aiguë dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération des changements de produits et flexibilité | 3.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Encouragement réglementaire pour la fabrication continue | 3.40% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Intégration de la TAP avec les analyses de libération en temps réel pilotées par l'IA | 2.60% | Mondiale, menée par l'Amérique du Nord et les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de capteurs à usage unique compatibles avec la perfusion dans les marchés émergents | 2.10% | Cœur de l'Asie-Pacifique, avec extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits biologiques et de biosimilaires

Plus de 1 200 essais de thérapies cellulaires et géniques étaient actifs en 2024, contre seulement 37 produits approuvés aux États-Unis, soulignant un écart entre l'offre et la demande que les plateformes continues peuvent combler en élevant la productivité volumétrique et en permettant des changements de ligne rapides. Samsung Biologics a remporté des contrats d'une valeur de plus de 3,3 milliards USD en 2024 et a porté sa capacité à 784 000 L grâce à la technologie continue, illustrant comment les producteurs de produits biologiques à grand volume adoptent des opérations intensives en état stable. Les développeurs de biosimilaires cherchent également le bioprocédé continu pour contenir les coûts face à une concurrence tarifaire agressive, notamment en Europe. La production régulière de la modalité et sa plus petite empreinte atténuent les goulets d'étranglement de capacité qui ont historiquement retardé l'entrée sur le marché pour les thérapies à forte demande. Collectivement, ces tendances poussent le marché mondial du bioprocédé continu vers une adoption généralisée dans les régions pionnières et suiveuses rapides.

Nécessité de réduire les coûts de fabrication et l'empreinte

La conception numérique des processus et les opérations continues intensifiées peuvent réduire les coûts de biofabrication jusqu'à 70 %, ce qui représente 1,25 milliard USD d'économies annuelles pour un produit biologique phare typique. Le soutien gouvernemental reflète les priorités de l'industrie : la Chine a alloué 4,17 milliards USD pour de nouvelles capacités de biofabrication en 2024, les décideurs politiques citant l'importance stratégique d'une production de produits biologiques compétitive en termes de coûts. Le bioprocédé continu élimine le besoin de plusieurs unités en acier inoxydable à grande échelle, permettant des installations plus petites et modulaires qui réduisent l'intensité capitalistique et les frais généraux d'exploitation. Des rendements plus élevés en termes de titre raccourcissent les campagnes en aval, réduisent les volumes de tampon et diminuent les besoins énergétiques, abaissant encore les références de coût par gramme. Ces économies structurelles positionnent le marché mondial du bioprocédé continu comme voie privilégiée pour les usines en construction neuve dans les économies développées et émergentes.

Accélération des changements de produits et flexibilité

La médecine personnalisée exige des lots plus petits et plus fréquents, et les systèmes continus permettent des changements en quelques heures plutôt qu'en quelques jours, maximisant ainsi l'utilisation des actifs. Les installations multiproduits intègrent des modules à usage unique qui suppriment la validation du nettoyage, un point de friction réglementaire dans les installations discontinues. La FDA met l'accent sur des évaluations de risques robustes pour les opérations multiproduits, signalant sa confiance dans les architectures flexibles et continues. L'adoption de capteurs à usage unique adaptés à la perfusion améliore encore l'efficacité du temps de rotation dans les nouvelles installations d'Asie-Pacifique, où la rapidité de mise sur le marché différencie les innovateurs locaux. Alors que les cliniciens demandent un accès rapide à des matériaux de qualité clinique pour de petites cohortes de patients, les fabricants s'appuient de plus en plus sur des configurations continues pour respecter les délais sans sacrifier la qualité.

Encouragement réglementaire pour la fabrication continue

Le projet de guide cGMP de la FDA de janvier 2025 cite explicitement la fabrication continue comme une approche avancée recommandée, encourageant les entreprises à intégrer des modèles de processus dans les stratégies de contrôle commerciales. Le guide concurrent sur la crédibilité de l'intelligence artificielle établit un cadre fondé sur le risque pour les modèles d'IA qui sous-tendent les analyses de libération en temps réel, validant les outils numériques centraux au bioprocédé continu [1]Source : Administration américaine des denrées alimentaires et des médicaments, "La FDA propose un cadre pour faire avancer la crédibilité des modèles d'IA utilisés pour les soumissions de produits médicamenteux et biologiques", fda.gov. Les autorités européennes préparent la loi européenne sur la biotechnologie, dont la mise en œuvre est prévue pour 2026, afin d'harmoniser des règles neutres vis-à-vis des technologies qui facilitent la production continue dans les États membres. La convergence réglementaire réduit la duplication des efforts de validation pour les installations multinationales, accélérant les déploiements à l'échelle mondiale. Cette dynamique politique réduit le risque de l'allocation de capitaux et consolide la trajectoire future du marché mondial du bioprocédé continu.

Analyse de l'impact des freins sur le marché mondial du bioprocédé continu*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et défis de modernisation | -4.80% | Mondiale, particulièrement aiguë dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Solutions continues en aval peu éprouvées | -3.20% | Mondiale, avec l'impact le plus fort dans la fabrication de produits biologiques complexes | Moyen terme (2-4 ans) |

| Complexités de la validation réglementaire pour les installations multiproduits | -2.70% | Mondiale, avec un impact accru dans les marchés très réglementés | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les architectures de contrôle hybrides | -2.10% | Mondiale, la plus aiguë dans les marchés d'Asie-Pacifique en expansion rapide | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et défis de modernisation

La conversion d'une installation discontinue existante en installation continue peut coûter 50 à 70 % de plus que la construction d'une nouvelle installation, car les services, les aménagements des salles propres et les protocoles de validation doivent être remaniés. Les petites entreprises de biotechnologie font face à des contraintes de liquidité, retardant les investissements malgré des retours sur investissement à moyen terme de 3 à 5 ans. Les fournisseurs proposent désormais des accords d'équipement en tant que service et de location-vente pour étaler les besoins en trésorerie, mais l'impact sur le bilan ralentit encore l'adoption dans les régions sensibles aux prix. Le risque de capital est amplifié par des marchés de l'occasion peu matures pour les équipements continus, limitant les options de repli si les pipelines évoluent. Par conséquent, l'intensité des investissements reste un frein notable à la pénétration à court terme du marché mondial du bioprocédé continu en dehors des commanditaires de premier rang.

Solutions continues en aval peu éprouvées

Alors que les bioréacteurs à perfusion atteignent régulièrement des états stables de plusieurs mois, les opérations en aval telles que la chromatographie et la filtration virale manquent de contreparties continues entièrement validées et prêtes à l'emploi pour chaque classe de molécules. La chromatographie contre-courant périodique comble l'écart, mais les données publiées pour les enzymes à faible titre et les glycoprotéines complexes restent rares [2]Source : Springer, "Conception et optimisation d'un processus de purification continue utilisant la chromatographie contre-courant périodique par échange d'ions pour une enzyme à faible titre", springer.com. Les cadres de validation doivent s'adapter d'une logique de libération par lot à une logique de libération basée sur le temps, nécessitant des modèles statistiques approuvés par les régulateurs que peu d'entreprises maîtrisent encore. Tant que les solutions de bout en bout n'arrivent pas à maturité, les approches hybrides dominent, tempérant le rythme de croissance du marché mondial du bioprocédé continu dans les portefeuilles de produits très variables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial du bioprocédé continu

Par flux de travail :

la domination en amont fait évoluer le marchéLe bioprocédé continu en amont détenait 56,02 % de la part du marché mondial du bioprocédé continu en 2025, grâce à la perfusion à haute densité cellulaire et aux trains d'ensemencement intensifiés qui multiplient les titres par trois à cinq par rapport aux alternatives à alimentation en discontinu. Ce leadership se traduit par des parcs de bioréacteurs à perfusion installés plus importants, des chaînes d'approvisionnement robustes pour les consommables à usage unique et un savoir-faire accumulé qui abaisse les barrières techniques pour les nouveaux entrants. Le secteur en aval représente encore une part plus petite de la taille du marché mondial du bioprocédé continu, mais devrait progresser à un TCAC de 24,01 % jusqu'en 2031, à mesure que les fournisseurs de skids de chromatographie standardisent les systèmes multicolonnes et que les déploiements d'ultrafiltration continue se développent.

Des innovations telles que la banque cellulaire à haute densité permettent l'inoculation directe dans les cuves de production, réduisant les délais de production globaux de quatre à cinq jours et s'alignant bien sur les fenêtres d'approvisionnement clinique serrées. Simultanément, des capteurs de TAP avancés intégrés dans les lignes en amont fournissent des données métaboliques en temps réel qui alimentent des contrôleurs pilotés par l'IA pour des ajustements de paramètres à la volée. Collectivement, ces améliorations renforcent le rôle central du segment en amont dans le guidage de l'adoption continue de bout en bout, cimentant sa contribution à l'élan du marché mondial du bioprocédé continu dans les flux de travail des anticorps monoclonaux, des vaccins et des thérapies cellulaires émergentes.

Par produit :

les bioréacteurs mènent l'intégration technologiqueLes bioréacteurs constituaient 60,74 % de la taille du marché mondial du bioprocédé continu en 2025, confirmant leur statut de nœud d'intégration central pour l'intensification en amont. Le parc comprend des dispositifs de perfusion à flux tangentiel alternatif et des conceptions à roue verticale qui prennent en charge les cellules sensibles à grande échelle. Les modules de filtration à flux tangentiel suivent comme la gamme de produits à la croissance la plus rapide, progressant à un TCAC de 24,31 % jusqu'en 2031, alors que les utilisateurs finaux recherchent des solutions de clarification et de concentration fermées et en état stable.

Les nouvelles conceptions permettent une évolutivité de 1 L à 5 000 L avec des profils de cisaillement cohérents, simplifiant le transfert de technologie des laboratoires de développement de processus aux suites GMP. Les skids de chromatographie continue intègrent désormais des retours d'information UV, de conductivité et de volume de pool pour assurer la cohérence du chargement des colonnes, tandis que les circuits fluidiques à usage unique réduisent le risque de contamination croisée et éliminent les cycles de nettoyage coûteux. Collectivement, ces innovations produits renforcent les écosystèmes de fournisseurs et élargissent les applications adressables, approfondissant la base installée qui soutient le marché mondial du bioprocédé continu.

Par application :

les thérapies cellulaires et géniques stimulent l'innovationLes anticorps monoclonaux ont conservé une part de revenus de 46,08 % en 2025, reflétant des modèles de processus bien établis qui encouragent les lignes de production en état stable basées sur la perfusion. Pourtant, les thérapies cellulaires et géniques sont projetées à un TCAC de 24,45 %, le plus rapide du portefeuille, alors que les fabricants de CAR-T allogéniques et de vecteurs viraux pivotent des cultures discontinues à forte intensité de main-d'œuvre vers des systèmes automatisés et fermés. Les bioréacteurs microfluidiques raccourcissent les cycles d'expansion, tandis que les analyses en temps réel protègent les attributs de qualité critiques, renforçant l'attrait du segment pour l'innovation continue.

Le marché mondial du bioprocédé continu répond avec des unités modulaires et évolutives qui s'adaptent aux suites adjacentes aux hôpitaux ou aux usines commerciales centralisées, offrant un débit flexible pour les régimes personnalisés. Les avancées parallèles dans les vaccins à ARNm, les protéines recombinantes et les plateformes de particules pseudo-virales diversifient davantage la demande, incitant les fournisseurs à adapter le matériel et les logiciels continus aux cinétiques et aux profils de stabilité spécifiques aux molécules.

Par échelle :

les opérations commerciales dominent la maturité du marchéLes installations commerciales représentaient 51,89 % de la part du marché mondial du bioprocédé continu en 2025, illustrées par l'usine 5 de 180 000 L de Samsung Biologics qui exploite des lignes continues pour servir des clients mondiaux. Les installations à grand volume bénéficient d'économies d'échelle, où les réductions des dépenses d'exploitation se cumulent sur des sorties annuelles de plusieurs tonnes. Les configurations à l'échelle clinique maintiennent cependant la trajectoire de croissance la plus forte à 26,72 % de TCAC, car les commanditaires intègrent des architectures continues dès le début pour éviter des changements de technologie perturbateurs lors du passage à l'échelle supérieure.

Les jumeaux numériques et les modèles mécanistes font le lien entre la caractérisation à l'échelle du banc et les suites pilotes et commerciales, réduisant les risques des délais de première administration chez l'humain et facilitant les discussions réglementaires. Les laboratoires d'intensification préclinique utilisent des circuits fluidiques à usage unique identiques à ceux des systèmes commerciaux, assurant l'intégrité et la comparabilité des données. Par conséquent, le spectre des échelles forme un continuum sans faille qui accroît la confiance dans les flux de travail continus et sous-tend l'expansion du marché mondial du bioprocédé continu vers de nouvelles modalités thérapeutiques.

Par utilisateur final :

les entreprises de biotechnologie stimulent l'adoptionLes entreprises de biotechnologie représentaient 68,93 % des revenus de 2025, reflétant leur orientation vers l'innovation et leur agilité à adopter de nouveaux paradigmes de fabrication avant les acteurs établis de plus grande taille. Les CDMO, bien que plus petits pour l'instant, progressent à un TCAC de 25,38 % car les commanditaires externalisent auprès de partenaires capables d'offrir une capacité continue clé en main sans investir eux-mêmes dans des actifs immobiliers.

Les CDMO modernes se différencient grâce à des suites multi-clients équipées de skids continus modulaires qui évoluent rapidement avec les pics de demande. Pendant ce temps, les centres académiques font avancer les études de validation de concept et développent des viviers de talents, atténuant le déficit de main-d'œuvre qualifiée qui avait autrefois ralenti la mise en œuvre. Cet écosystème collaboratif accélère la diffusion technologique et renforce des canaux de croissance diversifiés à travers le marché mondial du bioprocédé continu.

Analyse géographique

Marché du bioprocédé continu en Amérique du Nord

L'Amérique du Nord a dominé avec une part de revenus de 42,28 % en 2025, soutenue par des pôles de bioproduction matures, des cadres réglementaires favorables et un environnement de capital-risque robuste. Fujifilm s'est engagé à investir 1,2 milliard USD pour étendre ses capacités en Caroline du Nord, tandis que Lonza a acquis l'usine de Vacaville de Genentech d'une capacité de 330 000 L pour 1,2 milliard USD, renforçant les perspectives de capacité à long terme de la région. Les consortiums académico-industriels du pôle favorisent la montée en échelle rapide de modalités émergentes telles que les cellules CAR-T allogéniques, consolidant le leadership de la région dans les thérapeutiques de haute complexité.

Marché du bioprocédé continu en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 24,86 %, portée par le plan de relance de la bioproduction de 4,17 milliards USD de la Chine et la montée en puissance parallèle des capacités de la Corée du Sud, où Lotte Biologics construit un site de fabrication pharmaceutique de 3,3 milliards USD. La main-d'œuvre compétitive en termes de coûts, les réformes réglementaires simplifiées et les incitations fiscales gouvernementales attirent les commanditaires multinationaux à implanter de nouvelles lignes continues dans la région. Les champions locaux de la biotechnologie adoptent également des flux de travail continus pour rivaliser en qualité et en rapidité avec leurs homologues occidentaux, poussant à la localisation de la chaîne d'approvisionnement pour les consommables à usage unique et les capteurs avancés.

Marché du bioprocédé continu en Europe

L'Europe maintient une expansion régulière, les mandats de durabilité s'alignant sur les avantages du traitement continu. L'adoption s'accélère davantage une fois que la loi européenne sur la biotechnologie entrera en vigueur en 2026, harmonisant les normes relatives à la libération en temps réel et aux dossiers numériques. Les fournisseurs européens sont à la pointe de l'innovation en matière de chromatographie multicolonne, comblant le déficit en aval et positionnant le bloc comme un pôle de compétences pour les technologies de purification continue. Collectivement, les dynamiques régionales garantissent que le marché du bioprocédé continu évolue à travers de multiples centres d'excellence, réduisant le risque systémique et favorisant une saine tension concurrentielle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché mondial du bioprocédé continu est modérément fragmenté. Danaher a intégré le portefeuille de filtration de Pall dans Cytiva lors d'une transaction de 7,5 milliards USD, créant un géant verticalement aligné couvrant les milieux de culture cellulaire jusqu'à la chromatographie. Sartorius complète ses bioréacteurs avec un logiciel de TAP, tandis que Thermo Fisher associe le matériel à des services de tests analytiques, signalant une course pour offrir des écosystèmes de bout en bout. Samsung Biologics combine les services de CDMO avec des plateformes continues propriétaires, traduisant l'expertise opérationnelle en capacité prête pour le marché pour les clients mondiaux.

Les spécialistes exploitent des opportunités dans des espaces vierges en matière d'intégration en aval et de contrôle activé par l'IA. Les dispositifs à flux tangentiel alternatif de Repligen améliorent l'efficacité de la perfusion, tandis que des start-ups affinent les capteurs optiques du métabolisme qui se retrofittent dans des circuits fluidiques jetables. Les fournisseurs d'IA fournissent des jumeaux numériques pour l'assurance qualité prédictive, capitalisant sur les nouvelles orientations de la FDA qui clarifient les attentes en matière de validation des modèles. Les coentreprises et les modèles de partenariat prolifèrent car les acteurs établis acquièrent des piles logicielles ou des participations minoritaires pour renforcer leurs portefeuilles.

L'intensité concurrentielle est amplifiée par les attentes des clients en matière de soutien à la validation et de navigation réglementaire. Les fournisseurs regroupent de plus en plus les locations d'équipements avec des formations sur site, des plateformes de gestion des données et des modèles de documentation GMP. Cette approche riche en services augmente les coûts de changement et cultive des relations à long terme qui stabilisent les flux de revenus. En même temps, la fragmentation modérée laisse de la place aux entrants agiles pour capturer des niches, notamment dans la purification continue de vecteurs viraux et la planification en aval pilotée par l'IA, maintenant l'innovation à travers le marché mondial du bioprocédé continu.

Principaux acteurs du secteur mondial du bioprocédé continu

3M

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Eppendorf SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial du bioprocédé continu

- Sartorius

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva & Pall)

- Merck KGaA (MilliporeSigma)

- 3M

- Repligen

- Eppendorf

- Getinge AB (Applikon)

- ABEC

- Novasep Holding SAS

- Entegris Inc.

- Asahi Kasei

- Meissner Filtration Products

- PBS Biotech Inc.

- Lonza Group

- AGC Biologics

- Samsung Group

- Wuxi Biologics

- ThermoGenesis Holdings Inc.

- Kuhner Shaker AG

Développements récents du secteur sur le marché mondial du bioprocédé continu

- Janvier 2025 : La FDA a publié les orientations finales sur les applications de l'intelligence artificielle dans le développement de médicaments, établissant un cadre fondé sur le risque pour la crédibilité des modèles qui soutient les analyses de libération en temps réel dans le bioprocédé continu.

- Octobre 2024 : Lonza a finalisé l'acquisition à 1,2 milliard USD du site Vacaville de Genentech, ajoutant 330 000 L de capacité pour la production continue de produits biologiques.

- Octobre 2024 : Samsung Biologics a obtenu un contrat de fabrication de 1,24 milliard USD avec un partenaire asiatique, soulignant la demande mondiale pour des capacités continues à grand volume.

Marché mondial du bioprocédé continu Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché des bioprocédés continus comme le revenu global généré par les équipements, les assemblages à usage unique et les logiciels habilitants qui fonctionnent dans des étapes en amont et en aval véritablement continues ou basées sur la perfusion au sein des lignes de fabrication biopharmaceutique. L'étude prend en compte les nouvelles ventes ainsi que les produits jetables de remplacement au prix de vente du fabricant de l'équipement d'origine.

Exclusion du champ d'application : Les plates-formes d'enseignement à l'échelle pilote et les lignes de traitement par lots hybrides qui ne peuvent pas assurer un flux ininterrompu pour une production complète ne sont pas prises en compte.

Aperçu de la segmentation

- Par flux de travail

- Bioprocédé continu en amont

- Bioprocédé continu en aval

- Par produit

- Bioréacteurs continus

- Systèmes de filtration à flux tangentiel (TFF)

- Systèmes de chromatographie continue

- Consommables et composants à usage unique

- Logiciels de contrôle et de surveillance des processus

- Par application

- Anticorps monoclonaux

- Vaccins

- Thérapies cellulaires et géniques

- Protéines recombinantes

- Autres (biosimilaires, facteurs sanguins)

- Par échelle

- Échelle préclinique et pilote

- Échelle clinique

- Échelle commerciale

- Par utilisateur final

- Entreprises biopharmaceutiques et de biotechnologie

- Organisations de fabrication et de développement à façon (CMO/CDMO)

- Instituts académiques et de recherche

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Amérique du Sud

- Allemagne

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en bioprocédés chez des fabricants sous contrat, des responsables de l'approvisionnement dans des entreprises de biotechnologie en Amérique du Nord, en Europe et en Asie, ainsi que des consultants en réglementation. Ces discussions ont permis de valider des hypothèses de débit, des prix de vente typiques et des niveaux de préparation régionaux que le matériel secondaire seul ne pouvait pas résoudre.

Recherche documentaire

Notre équipe a d'abord constitué une base de données à partir d'organismes de réglementation et de commerce à accès libre, tels que les dossiers de demande de licence biologique de la FDA, les autorisations de mise sur le marché de l'EMA, les codes d'expédition Comtrade des Nations unies pour le matériel de bioprocédés, les statistiques de R&D de l'OCDE et les tableaux annuels de capacité publiés par l'Organisation pour l'innovation en biotechnologie (Biotechnology Innovation Organization). Nous avons complété ces sources par les documents 10-K des entreprises, les dossiers des investisseurs, les actes des conférences scientifiques et l'accès payant à D&B Hoovers pour les revenus des fournisseurs, à Dow Jones Factiva pour les flux d'affaires et à Questel pour les analyses de brevets qui signalent les courbes d'adoption des technologies. Les sources citées illustrent l'étendue de l'étude ; de nombreux autres ensembles de données ont été exploités pour recouper les chiffres et clarifier les tendances.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante. En partant de la production mondiale de produits biologiques et des titres moyens, nous avons traduit les volumes en capacité de bioréacteur continu et en stations de filtration ou de chromatographie associées nécessaires. Des vérifications ascendantes sélectionnées, des récapitulatifs de fournisseurs et des sondes de volume ASP × canal, ont permis d'affiner les totaux. Les variables clés du modèle comprennent le nombre de réacteurs à perfusion installés, les facteurs de réduction du temps de cycle, la taille du pipeline clinique d'anticorps monoclonaux, les dépenses de fabrication régionales et les directives des autorités de réglementation. Une régression multivariée combinée à une analyse de scénario sous-tend les perspectives pour la période 2025-2030.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par des analystes à plusieurs niveaux ; les anomalies déclenchent de nouveaux appels aux sources avant l'approbation. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires si l'expansion des installations, les changements majeurs de politique ou les perturbations de l'approvisionnement modifient matériellement les hypothèses.

Pourquoi la ligne de base de Mordor en matière de bioprocédés continus gagne en fiabilité

Les chiffres publiés varient en raison des divergences entre les entreprises sur ce qui constitue un fonctionnement continu, le rythme d'adoption et la prise en compte ou non des recettes provenant des consommables.

Notre sélection rigoureuse du champ d'application, notre transparence variable et notre actualisation annuelle réduisent ces écarts pour les décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 248,77 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 304,52 MIO USD (2024) | Conseil régional A | Traite tous les matériels de lot à usage unique comme des matériels continus, ce qui gonfle les totaux |

| 207,60 MIO USD (2023) | Conseil mondial B | Omettre les étapes continues en aval, ce qui entraîne un sous-dénombrement |

| 218 MILLIONS D'USD (2023) | Journal professionnel C | Hypothèses d'érosion linéaire du prix des réacteurs et d'adoption uniforme à l'échelle mondiale |

Ces comparaisons montrent que lorsque le champ d'application, les variables et la cadence d'actualisation s'alignent sur les réalités du terrain, Mordor Intelligence fournit une base de référence équilibrée et traçable sur laquelle les clients peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial du bioprocédé continu ?

La taille du marché mondial du bioprocédé continu devrait atteindre 305,13 millions USD en 2026 et progresser à un TCAC de 22,65 % pour atteindre 846,98 millions USD d'ici 2031.

Quelle est la taille actuelle du marché mondial du bioprocédé continu ?

En 2026, la taille du marché mondial du bioprocédé continu devrait atteindre 305,13 millions USD.

Qui sont les principaux acteurs du marché mondial du bioprocédé continu ?

3M, Thermo Fisher Scientific, Merck KGaA, Sartorius AG et Eppendorf SE sont les principales entreprises opérant sur le marché mondial du bioprocédé continu.

Quelle est la région à la croissance la plus rapide sur le marché mondial du bioprocédé continu ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial du bioprocédé continu ?

En 2025, l'Amérique du Nord représente la plus grande part du marché mondial du bioprocédé continu.

Quelles années couvre ce rapport sur le marché mondial du bioprocédé continu, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché mondial du bioprocédé continu était estimée à 305,13 millions USD. Le rapport couvre la taille historique du marché mondial du bioprocédé continu pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial du bioprocédé continu pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: