Taille et part de marché des soins de santé pédiatriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.53 Milliards de dollars |

| Taille du Marché (2031) | 19.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins de santé pédiatriques par Mordor Intelligence

La taille du marché des soins de santé pédiatriques était évaluée à 15,93 milliards USD en 2025 et devrait croître de 16,53 milliards USD en 2026 pour atteindre 19,90 milliards USD d'ici 2031, enregistrant un TCAC de 3,78 % entre 2026 et 2031. Les thérapies géniques s'intègrent dans les parcours cliniques de routine, poussant les payeurs vers des contrats basés sur les résultats, tandis que les outils d'intelligence artificielle réduisent les files d'attente diagnostiques en radiologie et en santé comportementale. Les plateformes de surveillance à distance gagnent en popularité car elles réduisent le recours aux services d'urgence et permettent aux cliniciens d'intervenir plus tôt. Les gouvernements des pays à revenus élevés continuent d'élargir les budgets de vaccination, garantissant l'adoption des vaccins même si les thérapeutiques numériques attirent une part croissante du financement par capital-risque. Par ailleurs, les investissements dans les formats de micro-hôpitaux rapprochent les soins spécialisés des quartiers péri-urbains, atténuant le déficit de capacité qui orientait autrefois chaque cas complexe vers les centres tertiaires.

Points clés du rapport

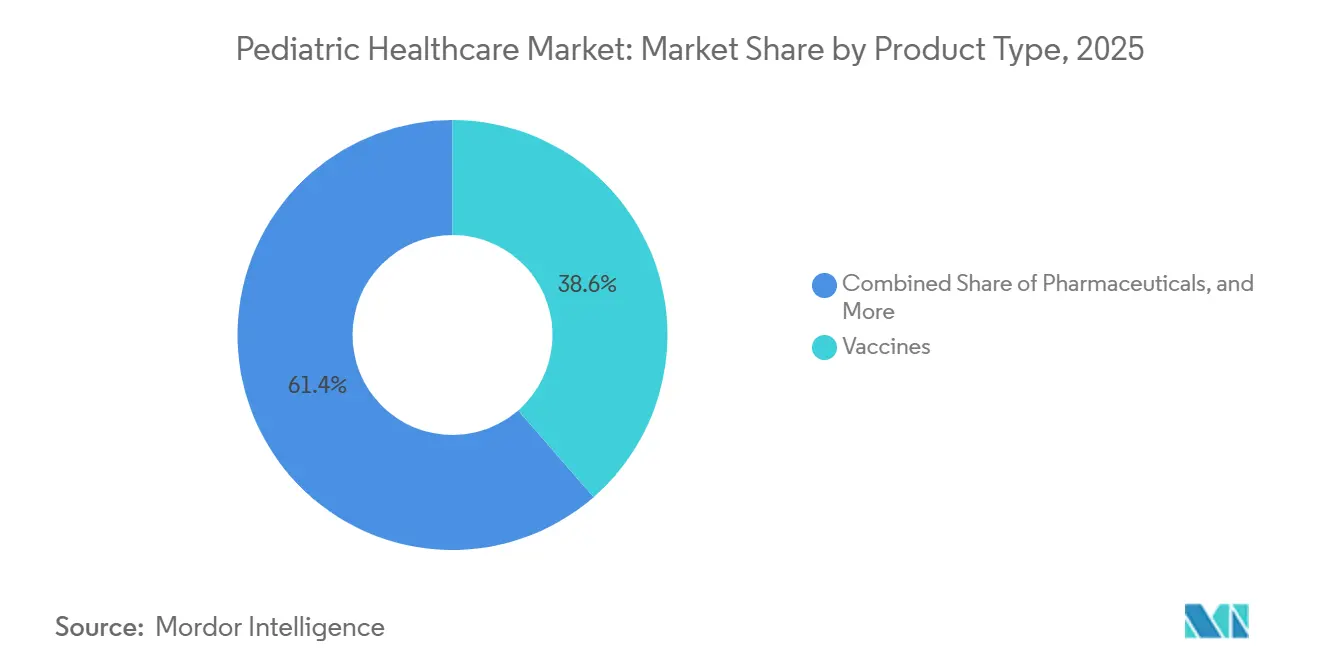

- Par type de produit, les vaccins ont dominé avec une part de 38,55 % du marché des soins de santé pédiatriques en 2025, tandis que les solutions de santé numérique ont affiché la croissance la plus rapide avec un TCAC de 5,25 % jusqu'en 2031.

- Par domaine thérapeutique, les maladies infectieuses ont représenté 33,53 % des revenus de 2025, tandis que l'oncologie devrait se développer à un TCAC de 4,75 % jusqu'en 2031.

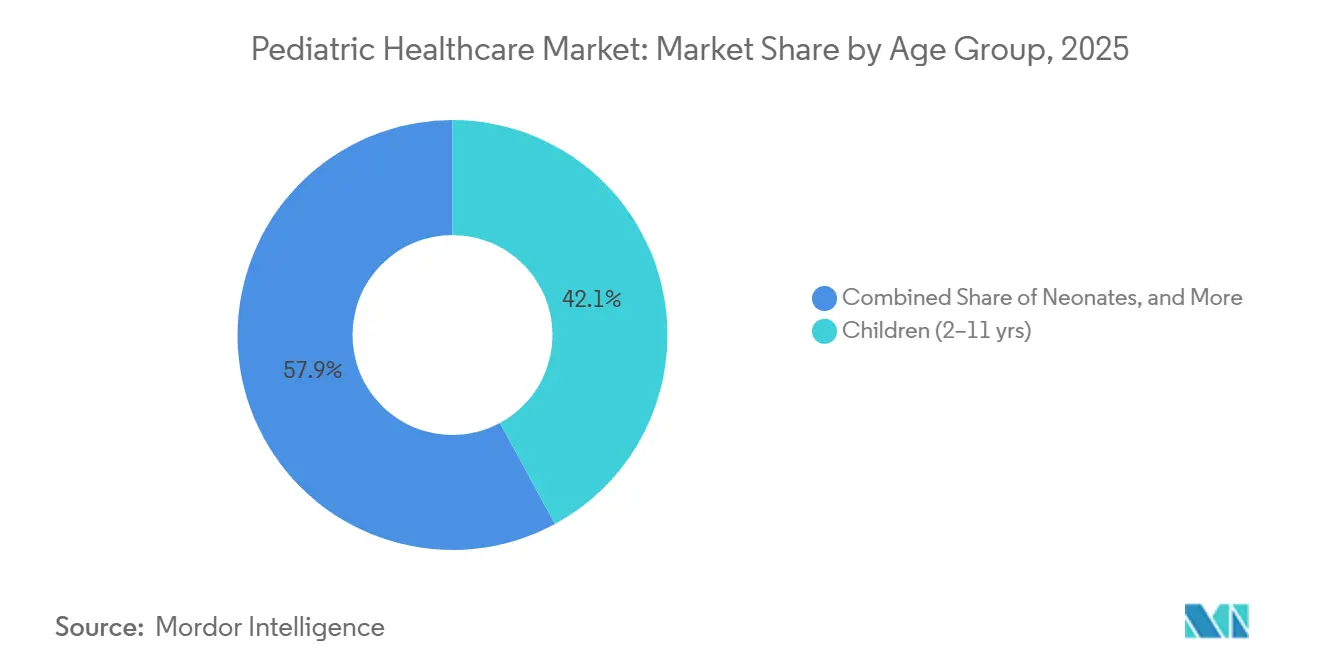

- Par groupe d'âge, les enfants d'âge scolaire (2 à 11 ans) ont représenté 42,15 % de la demande en 2025 ; les adolescents (12 à 18 ans) progressent à un TCAC de 4,82 % grâce aux outils numériques de santé mentale.

- Par cadre de soins, les hôpitaux ont représenté 54,65 % des revenus de 2025 ; la télésanté croît à un TCAC de 6,32 % alors que plusieurs États américains instaurent la parité de remboursement.

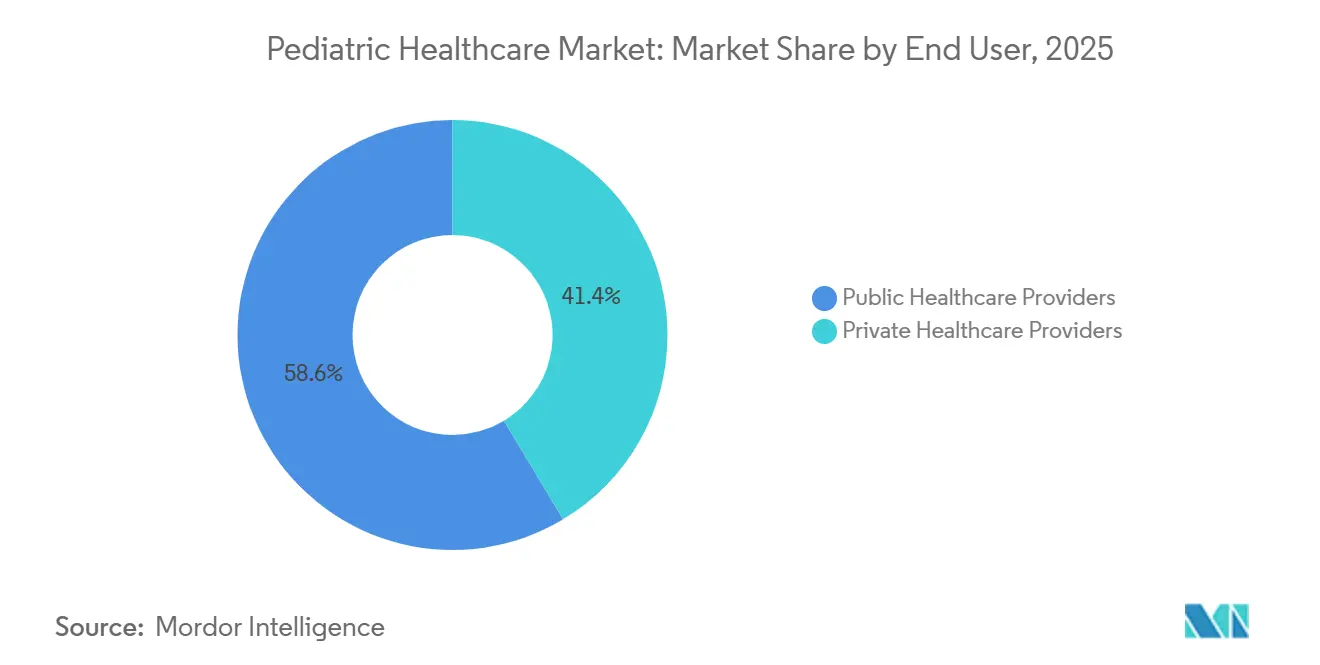

- Par utilisateur final, les prestataires publics ont représenté 58,55 % des dépenses en 2025, mais les opérateurs privés croissent à un TCAC de 5,22 %, signalant la volonté des familles aisées de contourner les files d'attente publiques.

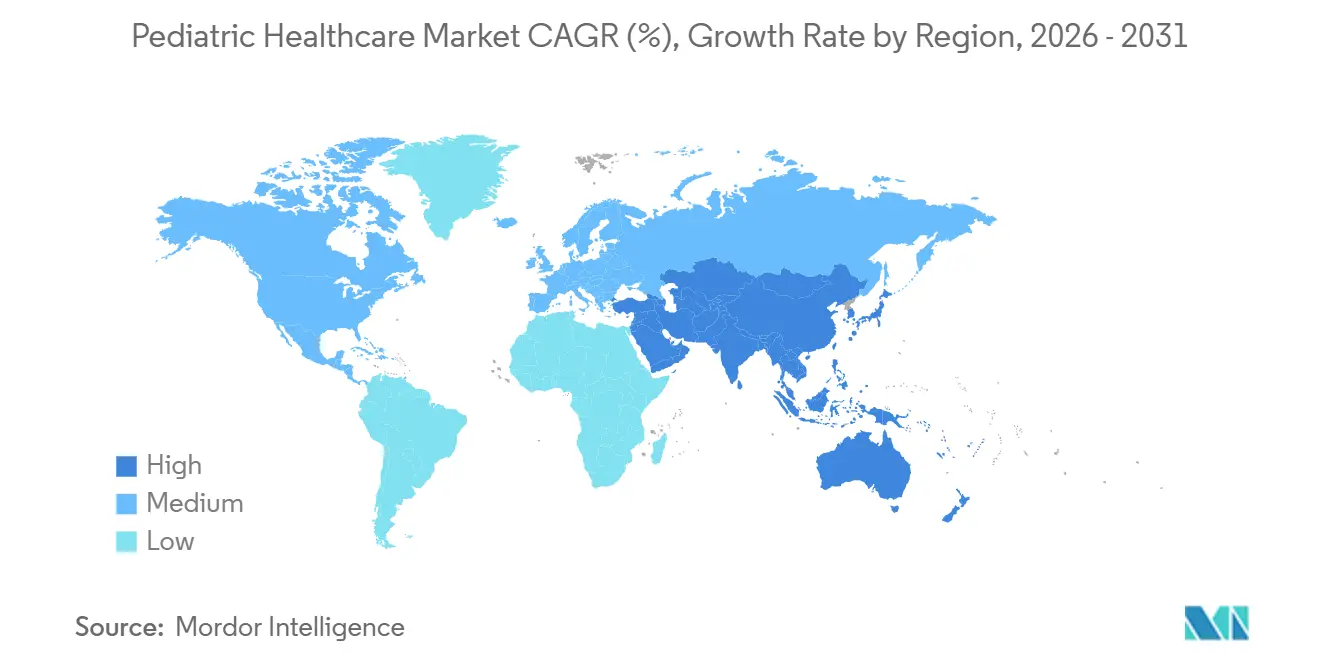

- Par géographie, l'Amérique du Nord a représenté 35,23 % des revenus en 2025, tandis que l'Asie-Pacifique mène la croissance avec un TCAC de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins de santé pédiatriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique de financement de la vaccination pédiatrique de routine | +0.9% | Mondial, concentré dans les pays éligibles au GAVI et dans le programme américain VFC | Moyen terme (2 à 4 ans) |

| Approbations de thérapies géniques pour les maladies pédiatriques rares | +0.7% | Amérique du Nord, UE, pôles urbains en Chine et en Inde | Long terme (≥ 4 ans) |

| Adoption de la radiologie pédiatrique assistée par l'IA | +0.6% | Amérique du Nord, Europe occidentale, villes de premier rang en APAC | Moyen terme (2 à 4 ans) |

| Réémergence du VRS et d'autres épidémies respiratoires | +0.8% | Mondial, avec un impact saisonnier aigu dans les zones tempérées | Court terme (≤ 2 ans) |

| Déploiement de la télésanté en milieu scolaire | +0.5% | États-Unis, Canada, projets pilotes au Royaume-Uni et en Australie | Moyen terme (2 à 4 ans) |

| Formats de micro-hôpitaux pour enfants | +0.3% | Marchés émergents en APAC, en Amérique latine et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de financement de la vaccination pédiatrique de routine

Des sommes record affluent dans les calendriers de vaccination infantile. GAVI a alloué 9 milliards USD pour 2024-2025 afin de subventionner les vaccins contre le HPV, le pneumocoque conjugué et le rotavirus, assurant aux fabricants une demande pluriannuelle[1]GAVI The Vaccine Alliance, "Opportunité d'investissement 2024-2025," gavi.org . Aux États-Unis, le programme Vaccines for Children a distribué 84 millions de doses en 2024, soit 6 % de plus qu'en 2023, grâce aux campagnes de rattrapage qui ont récupéré les défaillants de l'ère pandémique. Les achats garantis réduisent le délai de mise sur le marché des vaccins combinés, mais l'accent mis sur les maladies infectieuses freine la recherche sur les vaccins spécifiques aux adolescents contre les menaces non transmissibles. Les fabricants cherchent désormais à regrouper plusieurs antigènes pour maximiser le débit sur les lignes de remplissage établies, une stratégie qui réduit également la charge de la chaîne du froid. Néanmoins, les attitudes politiques divergentes à l'égard des obligations vaccinales dans certaines régions limitent la pénétration des vaccins nouvellement recommandés.

Approbations de thérapies géniques pour les maladies pédiatriques rares

Cinq thérapies géniques pédiatriques ont été approuvées en 2024-2025, chacune à un prix supérieur à 2 millions USD par patient, faisant évoluer les discussions de la facturation par dose vers des contrats basés sur des jalons. Les critères d'évaluation de substitution, tels que l'activité enzymatique, permettent des lancements plus précoces, attirant le capital-risque vers des vecteurs de nouvelle génération. Les voies accélérées réduisent les cycles de développement de 18 à 24 mois, mais des questions subsistent quant à la durabilité et au déploiement équitable dans les marchés à revenus intermédiaires qui manquent d'infrastructures de surveillance à long terme. Les hôpitaux doivent moderniser leurs unités de virologie pour gérer la reconstitution sur site, et les payeurs étalent les paiements en annuités sur cinq ans pour couvrir l'incertitude thérapeutique. Le marché des soins de santé pédiatriques est prêt à absorber davantage de modalités curatives ponctuelles à mesure que les rendements de fabrication augmentent.

Adoption de la radiologie pédiatrique assistée par l'IA

Douze outils d'IA adaptés à la pédiatrie, autorisés par la FDA entre 2024 et 2025, permettent désormais le triage des hémorragies néonatales, de la scoliose et des infections thoraciques. Les premiers adoptants signalent des délais d'exécution 30 à 40 % plus rapides, permettant aux radiologues généralistes de signaler les cas urgents avant l'examen par un sous-spécialiste. Le biais algorithmique reste un obstacle car les images d'entraînement sont biaisées vers les enfants plus âgés dans les géographies à revenus élevés. Les régulateurs ont commencé à exiger des audits de performance en conditions réelles, ce qui pourrait ralentir les achats mais standardisera les niveaux de qualité de base. Les fournisseurs s'associent avec des hôpitaux pour enfants dans des régions sous-représentées afin de diversifier les ensembles de données, dans le but d'améliorer la précision pour les nouveau-nés et les populations minoritaires.

Réémergence du VRS et d'autres épidémies respiratoires

Les hospitalisations liées au VRS ont diminué de 43 % dans les localités ayant déployé une prophylaxie par anticorps monoclonaux, mais l'agent pathogène a globalement progressé car la dette immunitaire post-pandémique a exposé de nouvelles cohortes de naissances. L'approbation par l'OMS en 2024 de la vaccination maternelle contre le VRS introduit des choix de double prophylaxie — injections maternelles et anticorps infantiles — semant la confusion chez les payeurs quant à la rentabilité. L'approche bifurquée divise le marché des soins de santé pédiatriques entre les fournisseurs de vaccins et de biologiques, chacun faisant pression auprès des ministères pour un placement préférentiel dans les formulaires. Les tests antigéniques rapides se vendent bien car les cliniciens souhaitent différencier les pathologies respiratoires au chevet du patient plutôt que d'attendre les laboratoires centraux. Les fabricants de dispositifs regroupent les tests VRS, grippe et COVID-19 dans des cartouches uniques pour rationaliser le triage dans les services d'urgence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance antimicrobienne croissante chez les enfants | -0.6% | Mondial, plus élevée en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Lacune dans le remboursement des dispositifs spécifiques à la pédiatrie | -0.4% | États-Unis, fragmenté dans l'UE et les marchés émergents | Moyen terme (2 à 4 ans) |

| Manque de données de sécurité à long terme pour les vaccins à ARNm | -0.3% | Mondial, avec un contrôle accru dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de sous-spécialistes pédiatriques dans les régions à faibles revenus | -0.7% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance antimicrobienne croissante chez les enfants

La résistance antimicrobienne a tué 1,14 million d'enfants de moins de cinq ans en 2024, l'Asie du Sud et l'Afrique subsaharienne signalant une résistance supérieure à 50 % pour les céphalosporines de troisième génération[2]Organisation mondiale de la Santé, "Surveillance mondiale de la résistance aux antimicrobiens," who.int. Les cliniciens passent aux carbapénèmes en première intention, accélérant la marche vers des souches pan-résistantes. Les pipelines d'antibiotiques pédiatriques restent minces car les traitements courts et les règles de gestion limitent les retours commerciaux. Les donateurs multilatéraux financent désormais des incitations de type « pull », mais l'adoption reste lente. Sans diagnostics rapides, les médecins prescrivent encore de manière empirique, aggravant la pression de sélection.

Pénurie de sous-spécialistes pédiatriques dans les régions à faibles revenus

La Chine comptait 0,6 pédiatre pour 1 000 enfants en 2025, en dessous du seuil de référence de 1,0, tandis que de nombreux pays africains signalaient moins de 0,1 cardiologue pédiatrique par million d'enfants[3]Commission nationale de la santé de Chine, "Plan de développement des soins de santé pédiatriques 2024-2029," nhc.gov.cn. La fuite des cerveaux vers des postes urbains ou étrangers érode des effectifs déjà réduits. La télésanté ne comble que partiellement le déficit car le haut débit reste inégal en dehors des centres métropolitains. Les consortiums de formation élargissent les postes de fellowship, mais les pénuries de mentors entravent le transfert de compétences. Cette contrainte limite également l'inscription aux essais cliniques, ralentissant la production de données probantes sur les charges de morbidité spécifiques aux régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vaccins en tête, les outils numériques s'accélèrent

Les vaccins ont représenté 38,55 % des revenus de 2025, ancrant le marché des soins de santé pédiatriques grâce à des achats stables liés aux calendriers nationaux. La taille du marché des soins de santé pédiatriques pour les solutions de santé numérique devrait progresser à un TCAC de 5,25 %, le plus rapide parmi les catégories, car les payeurs reconnaissent que la surveillance à distance réduit les hospitalisations coûteuses. Les revenus pharmaceutiques croissent modestement car l'érosion due aux biosimilaires compense les gains des médicaments orphelins. Les fabricants de dispositifs bénéficient de la miniaturisation, traduisant les inventions pour adultes en formats adaptés aux enfants qui favorisent l'observance. Les revenus des services couvrent les soins hospitaliers, les consultations ambulatoires et les visites à domicile en expansion, optimisées par les consultations virtuelles.

Les plateformes numériques intègrent l'IA pour signaler la détérioration des constantes vitales, permettant aux cliniciens d'intervenir avant les crises. L'autorisation par la FDA de Canvas Dx pour le dépistage précoce de l'autisme a montré la volonté des régulateurs de soutenir les évaluations algorithmiques[4]Agence américaine des produits alimentaires et médicamenteux, "Approbations de dispositifs 2024-2025," fda.gov. Les vaccins contre les agents pathogènes émergents apporteront des gains supplémentaires, mais les calendriers finis plafonnent le potentiel de hausse. Les fabricants répondent avec des formulations multivalentes qui libèrent des créneaux en clinique et attirent des appels d'offres groupés. Dans l'ensemble, le marché des soins de santé pédiatriques continue d'équilibrer les biologiques préventifs avec la gestion des maladies chroniques facilitée par la technologie.

Par domaine thérapeutique : les maladies infectieuses dominent, l'oncologie progresse

Les maladies infectieuses ont représenté 33,53 % des dépenses thérapeutiques en 2025, portées par les maladies respiratoires et les maladies évitables par la vaccination. L'oncologie est en voie d'atteindre un TCAC de 4,75 % jusqu'en 2031, portée par les thérapies CAR-T et la détection précoce des tumeurs rendue possible par l'élargissement du dépistage néonatal. Les troubles respiratoires bénéficient des anticorps monoclonaux qui allongent les intervalles de dosage, tandis que les portefeuilles neurologiques se développent à mesure que les thérapies géniques ciblent les épilepsies réfractaires. Les interventions cardiovasculaires évoluent vers des réparations par cathéter, réduisant les durées d'hospitalisation.

Le marché des soins de santé pédiatriques pour l'oncologie s'élargira à mesure que davantage de thérapies cellulaires pour tumeurs solides, telles que l'afamitresgene autoleucel, atteignent les adolescents. Cependant, les contraintes de capacité pour l'aphérèse et les lits de gestion des cytokines pourraient constituer un goulot d'étranglement pour la pénétration. Les allocations aux maladies infectieuses pourraient diminuer marginalement à mesure que la prophylaxie contre le VRS réduit les coûts hospitaliers, mais le financement persistant des vaccins de routine maintient la catégorie en tête des tableaux de dépenses.

Par groupe d'âge : les enfants d'âge scolaire représentent le segment le plus important, les adolescents progressent le plus vite

Les enfants d'âge scolaire (2 à 11 ans) ont généré 42,15 % des revenus de 2025, reflétant la fréquence des visites de suivi de l'enfant sain et le taux élevé d'adoption des vaccins. Les adolescents (12 à 18 ans) enregistreront la croissance la plus rapide avec un TCAC de 4,82 %, portés par les thérapeutiques numériques pour la santé mentale et les rattrapages vaccinaux contre le HPV. Les nouveau-nés représentent une part plus faible mais commandent des dépenses par patient plus élevées en raison de la technologie de soins intensifs.

La part de marché des soins de santé pédiatriques pour les adolescents augmentera à mesure que la télésanté en milieu scolaire normalise les dépistages comportementaux. Parallèlement, les avancées en ventilation non invasive et en photothérapie améliorent les résultats néonataux, bien que le remboursement soit en retard dans les systèmes à revenus plus faibles. L'adaptation de la conception des produits à l'ergonomie spécifique à chaque groupe d'âge reste une priorité de R&D.

Par cadre de soins : les hôpitaux en ancrage, la télésanté en expansion

Les hôpitaux ont représenté 54,65 % des revenus de 2025 car ils sont les seuls prestataires de chirurgie, de soins intensifs et d'imagerie avancée. La télésanté progressera à un TCAC de 6,32 %, portée par le remboursement étendu jusqu'en décembre 2025 et par le confort croissant des cliniciens avec les consultations asynchrones. Les cliniques se regroupent pour négocier de meilleurs tarifs avec les payeurs et investir dans des dossiers interopérables.

La taille du marché des soins de santé pédiatriques dans les soins à domicile augmente à mesure que les payeurs quantifient les économies réalisées grâce aux sorties précoces, complétées par la surveillance à distance. Les obstacles liés aux licences entre États limitent encore l'échelle des plateformes, mais des accords interétatiques sont en discussion. Les hôpitaux répondent en créant des unités virtuelles, protégeant leurs revenus à mesure que les journées d'hospitalisation diminuent.

Par utilisateur final : les prestataires publics en tête, le secteur privé progresse

Les entités publiques ont représenté 58,55 % des dépenses de 2025, soutenues par des régimes d'assurance tels que Medicaid et le NHS. Les opérateurs privés surpasseront ce chiffre avec un TCAC de 5,22 % à mesure que les familles paient pour des délais d'attente plus courts et des diagnostics innovants. Le pari de 4,2 milliards USD du capital-investissement sur les centres de soins urgents pédiatriques souligne la confiance dans les niches de paiement direct.

L'innovation fait souvent ses débuts dans les établissements privés, puis se diffuse vers les systèmes publics une fois que les courbes de coûts s'aplatissent. Ce décalage de diffusion risque d'élargir les disparités de résultats, incitant les décideurs politiques à expérimenter des systèmes de bons permettant aux patients publics d'accéder aux établissements privés pour des services prioritaires. Le secteur des soins de santé pédiatriques est ainsi confronté à un équilibre délicat entre agilité entrepreneuriale et accès universel.

Analyse géographique

L'Amérique du Nord a représenté 35,23 % des revenus mondiaux en 2025, portée par des dépenses élevées par habitant et un réseau dense d'hôpitaux pour enfants. Les contrats basés sur la valeur incitent les prestataires à adopter des interventions préventives qui réduisent le recours aux urgences. Le marché des soins de santé pédiatriques dans la région devrait croître régulièrement à mesure que les thérapies géniques font leurs débuts dans les centres phares, bien que le contrôle des payeurs sur les prix à plusieurs millions de dollars s'intensifie.

L'Asie-Pacifique enregistrera un TCAC de 6,12 % jusqu'en 2031 à mesure que la Chine et l'Inde élargissent leurs viviers de pédiatres et modernisent les hôpitaux de niveau départemental. La demande de la classe moyenne pour des soins premium stimule les coentreprises avec des fabricants de dispositifs multinationaux qui localisent la production pour contourner les droits de douane. En Asie du Sud-Est, les micro-assureurs regroupent les consultations de télésanté avec des applications de bien-être, élargissant l'accès parmi les travailleurs de l'économie des petits boulots.

L'Europe bénéficie d'une couverture universelle mais fait face à des taux de natalité en stagnation en Allemagne et en Italie, ce qui freine la croissance des volumes. Néanmoins, les fonds de l'UE modernisent les unités de soins intensifs néonataux dans les États de l'Est, réduisant les écarts d'équipement entre l'Est et l'Ouest. Au Moyen-Orient, les États du Golfe allouent les revenus des hydrocarbures à des pôles de soins pédiatriques pour attirer le tourisme médical. L'infrastructure fragmentée de l'Afrique limite la portée, mais des réseaux pilotes de drones acheminent désormais des vaccins vers des cliniques éloignées, faisant progresser la couverture.

Paysage concurrentiel

Le marché des soins de santé pédiatriques est modérément fragmenté, avec des grands groupes pharmaceutiques, des géants des dispositifs médicaux, des chaînes hospitalières régionales et des startups numériques en concurrence pour des parts de marché. Les multinationales poursuivent l'intégration verticale, rachetant des portails de télésanté et des agences de soins à domicile pour sécuriser les revenus en aval. Les fabricants de dispositifs miniaturisent les plateformes pour adultes ; Abbott's FreeStyle Libre a obtenu l'autorisation pédiatrique pour les enfants dès l'âge de deux ans, élargissant le segment de la surveillance continue du glucose.

Les startups exploitent l'IA pour démocratiser l'expertise des sous-spécialistes, attirant des accords de licence de la part des entreprises d'imagerie établies. Les groupes hospitaliers expérimentent des micro-hôpitaux pour s'implanter dans des banlieues en forte croissance, offrant des soins d'urgence sans les frais généraux des centres tertiaires. Le remboursement des dispositifs spécifiques à la pédiatrie reste inégal, de sorte que les fournisseurs font pression pour l'établissement de codes de paiement dédiés. Dans l'ensemble, la concurrence repose sur la capacité à regrouper diagnostics, thérapeutiques et soutien virtuel en parcours fluides satisfaisant à la fois les payeurs et les familles.

Leaders du secteur des soins de santé pédiatriques

Johnson & Johnson

GSK plc

Merck & Co., Inc.

Sanofi S.A

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La FDA a approuvé Zycubo (histidinate de cuivre) en injection, le premier traitement de la maladie de Menkes chez les patients pédiatriques.

- Octobre 2025 : Arcutis Biotherapeutics a reçu l'autorisation de la FDA pour la crème ZORYVE à 0,05 % pour traiter la dermatite atopique légère à modérée chez les enfants âgés de 2 à 5 ans.

Périmètre du rapport sur le marché mondial des soins de santé pédiatriques

Selon le périmètre de ce rapport, les soins de santé pédiatriques constituent une branche de la médecine qui traite des soins médicaux, du développement et des maladies associées des nourrissons, des enfants et des adolescents. Le marché des soins de santé pédiatriques connaît une croissance significative car les enfants souffrent souvent de maladies gastro-intestinales, allergiques, respiratoires et d'autres maladies chroniques en raison de leur immunité plus faible.

Le marché des soins de santé pédiatriques est segmenté par type de produit, domaine thérapeutique, groupe d'âge, cadre de soins, utilisateur final et géographie. Par type de produit, le marché est segmenté en produits pharmaceutiques, vaccins, dispositifs médicaux et solutions de santé numérique. Par domaine thérapeutique, le marché est segmenté en maladies infectieuses, troubles respiratoires, troubles neurologiques, troubles cardiovasculaires, oncologie et troubles gastro-intestinaux. Par groupe d'âge, le marché est segmenté en nouveau-nés (0 à 28 jours), nourrissons (1 à 23 mois), enfants (2 à 11 ans) et adolescents (12 à 18 ans). Par cadre de soins, le marché est segmenté en hôpitaux, cliniques, soins à domicile et télésanté. Par utilisateur final, le marché est segmenté en prestataires de soins de santé publics et prestataires de soins de santé privés. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Produits pharmaceutiques |

| Vaccins |

| Dispositifs médicaux |

| Solutions de santé numérique |

| Maladies infectieuses |

| Troubles respiratoires |

| Troubles neurologiques |

| Troubles cardiovasculaires |

| Oncologie |

| Troubles gastro-intestinaux |

| Nouveau-nés (0 à 28 jours) |

| Nourrissons (1 à 23 mois) |

| Enfants (2 à 11 ans) |

| Adolescents (12 à 18 ans) |

| Hôpitaux |

| Cliniques |

| Soins à domicile |

| Télésanté |

| Prestataires de soins de santé publics |

| Prestataires de soins de santé privés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Produits pharmaceutiques | |

| Vaccins | ||

| Dispositifs médicaux | ||

| Solutions de santé numérique | ||

| Par domaine thérapeutique | Maladies infectieuses | |

| Troubles respiratoires | ||

| Troubles neurologiques | ||

| Troubles cardiovasculaires | ||

| Oncologie | ||

| Troubles gastro-intestinaux | ||

| Par groupe d'âge | Nouveau-nés (0 à 28 jours) | |

| Nourrissons (1 à 23 mois) | ||

| Enfants (2 à 11 ans) | ||

| Adolescents (12 à 18 ans) | ||

| Par cadre de soins | Hôpitaux | |

| Cliniques | ||

| Soins à domicile | ||

| Télésanté | ||

| Par utilisateur final | Prestataires de soins de santé publics | |

| Prestataires de soins de santé privés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des soins de santé pédiatriques en 2031 ?

Il devrait atteindre 19,90 milliards USD d'ici 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les solutions de santé numérique progressent à un TCAC de 5,25 % jusqu'en 2031.

Quelle région affichera la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 6,12 % grâce aux politiques visant à améliorer les ratios de pédiatres et la capacité hospitalière.

Quelle est la taille actuelle du segment des vaccins ?

Les vaccins ont capté 38,55 % des revenus mondiaux de 2025.

Pourquoi la télésanté est-elle importante pour les soins pédiatriques ?

La parité de remboursement permanente et les plateformes asynchrones permettent un accès spécialisé rentable, soutenant un TCAC de 6,32 % pour les revenus de la télésanté.

Dernière mise à jour de la page le: