Taille et part du marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.87 Milliards de dollars |

| Taille du Marché (2031) | 15.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

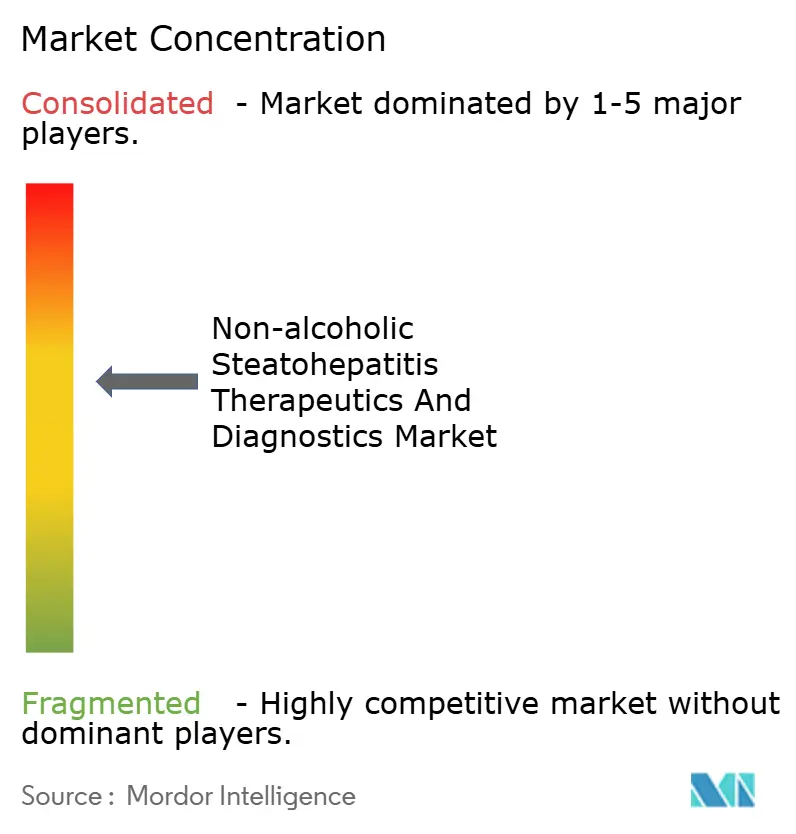

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique par Mordor Intelligence

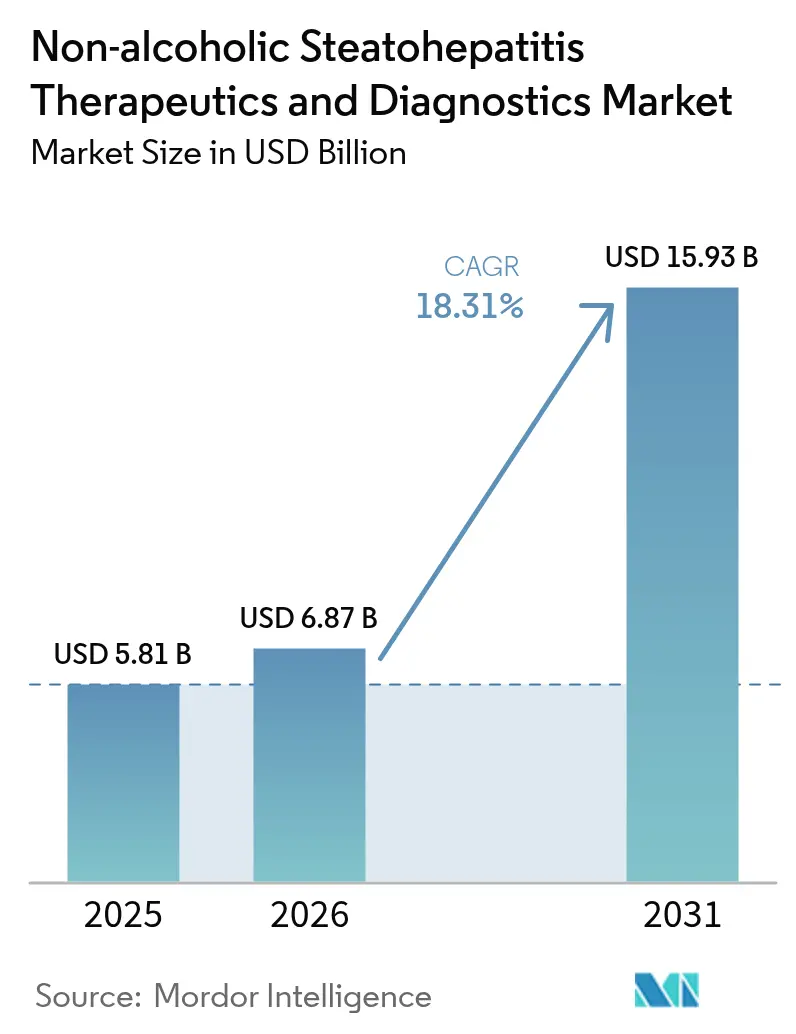

La taille du marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique devrait croître de 5,81 milliards USD en 2025 à 6,87 milliards USD en 2026 et devrait atteindre 15,93 milliards USD d'ici 2031, à un CAGR de 18,31 % sur la période 2026-2031. La prévalence mondiale croissante du syndrome métabolique, l'approbation par la FDA en mars 2024 du resmétirom, et le soutien des payeurs aux tests non invasifs repositionnent collectivement le marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique pour une croissance soutenue à deux chiffres. Les solutions diagnostiques dominent actuellement les revenus, mais le pipeline thérapeutique se convertit en lancements commerciaux à un rythme record, faisant basculer la création de valeur future vers des modèles centrés sur le traitement. La demande hospitalière reste robuste, mais les centres de diagnostic spécialisés se développent rapidement grâce aux flux de travail assistés par l'IA. L'intensité concurrentielle est accrue par les désignations d'accélération des médicaments, les licences stratégiques en Asie et la course à l'intégration des biomarqueurs sanguins dans les parcours de soins courants.

Principaux enseignements du rapport

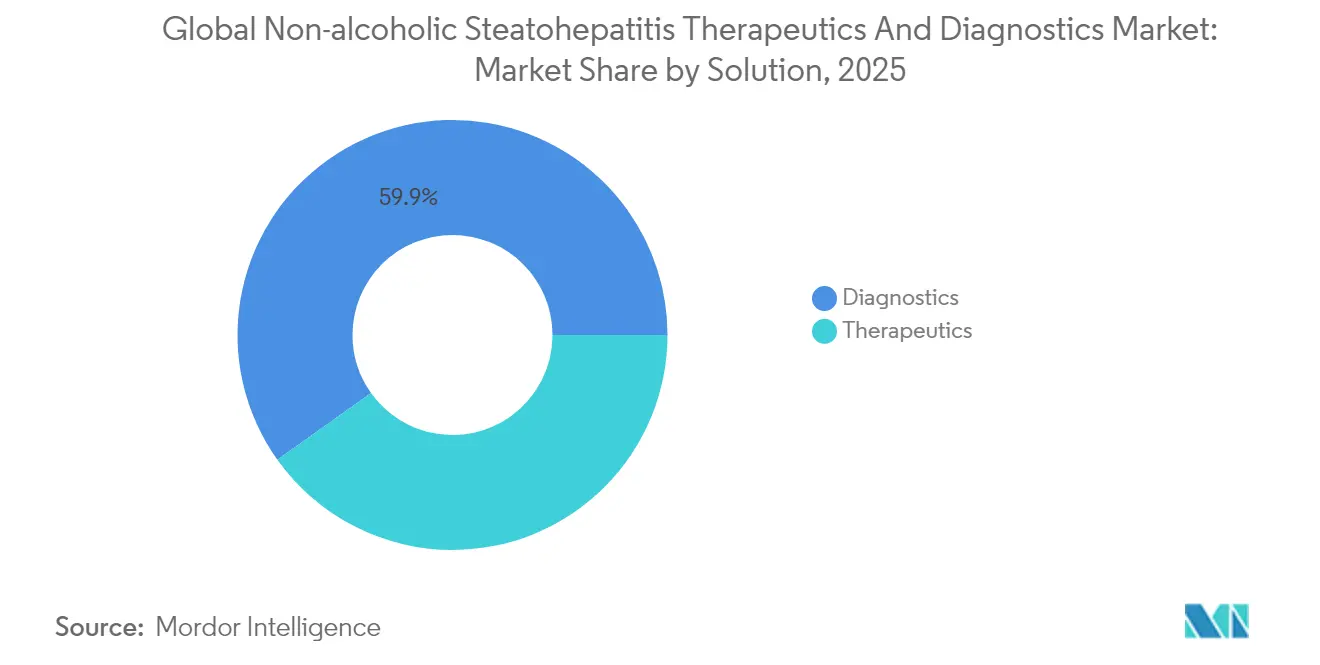

- Par solution, les diagnostics détenaient 59,85 % de la part de marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique en 2025, tandis que les thérapeutiques progressent à un CAGR de 19,11 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 44,52 % de la taille du marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique en 2025 ; les centres de diagnostic affichent la croissance la plus rapide avec un CAGR de 18,42 % jusqu'en 2031.

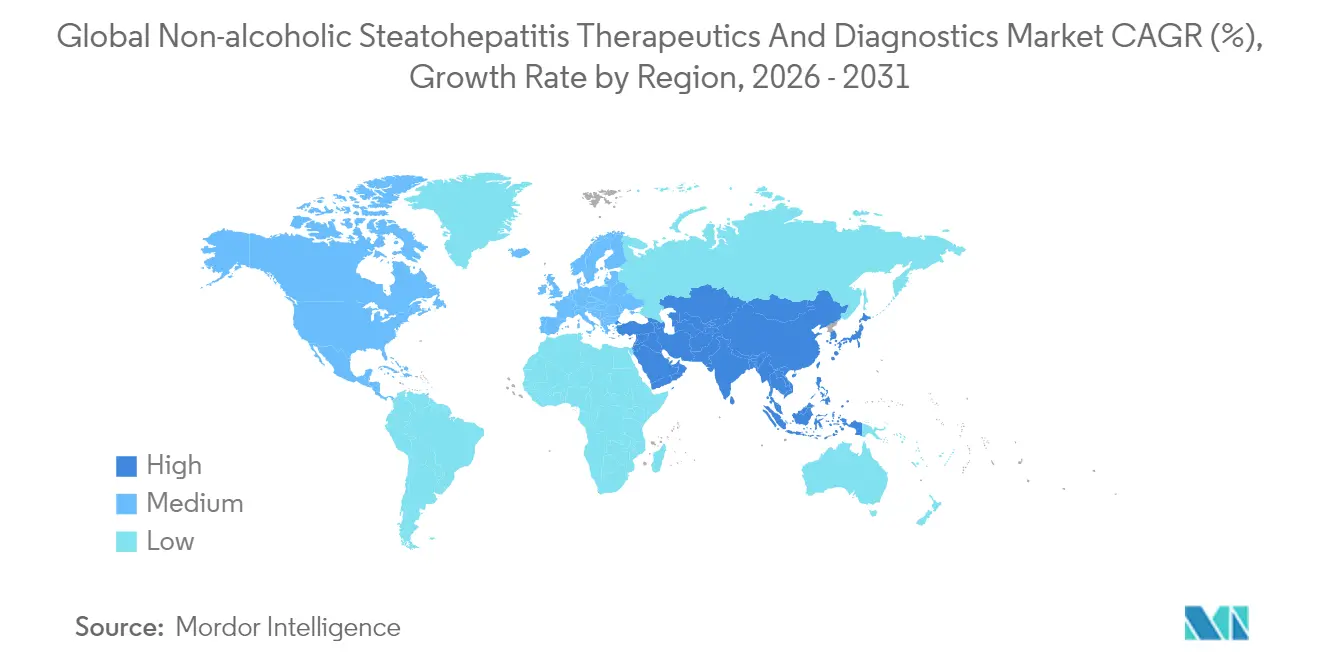

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36,78 % en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 18,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques et diagnostics de la stéatohépatite non alcoolique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du syndrome métabolique | +4.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les technologies de diagnostic non invasif | +3.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accélération des essais cliniques et désignations d'accélération | +3.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volonté des payeurs de rembourser les tests de biomarqueurs | +2.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion du pipeline de thérapies combinées | +2.4% | Mondial | Moyen terme (2-4 ans) |

| Partenariats d'imagerie assistée par l'IA avec les cliniques hépatiques | +1.8% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et du syndrome métabolique

L'obésité et le dysfonctionnement métabolique affectent désormais près d'un tiers de la population mondiale, créant un bassin clinique en expansion pour la MASLD et, par progression, la stéatohépatite non alcoolique. L'orientation démographique vers les cohortes plus jeunes accélère la fibrose à des âges plus précoces et allonge les fenêtres de traitement à vie. L'Amérique latine illustre cette tendance, la prévalence approchant 24 %, ce qui suscite l'intérêt des payeurs pour les programmes de dépistage au niveau communautaire. Les projections américaines indiquent 27 millions d'adultes touchés d'ici 2030, soit une hausse de 63 % par rapport à 2015, redéfinissant les modèles de planification des transplantations et stimulant l'urgence commerciale. Les gouvernements et les sociétés professionnelles réagissent en intégrant les scores de fibrose dans les bilans de soins primaires, élargissant encore les volumes adressables pour les diagnostics et les thérapeutiques.

Avancées dans les technologies de diagnostic non invasif

La dynamique du marché s'articule autour de l'adoption rapide de panels sanguins et de l'élastographie qui remplacent la biopsie hépatique invasive. L'Elecsys PRO-C3 de Roche fournit un résultat de stadification de la fibrose en 18 minutes, permettant des décisions cliniques lors de la même consultation et élargissant l'acceptation par les prestataires. Les algorithmes d'IA exploitent désormais les dossiers médicaux électroniques pour identifier les cas de MASLD non diagnostiqués avec une précision de 83 %, ajoutant de l'échelle sans capacité d'imagerie supplémentaire. Le FibroScan, l'ELF et les scores FIB-4 sont intégrés dans les nouvelles recommandations thérapeutiques aux États-Unis et en Europe, incitant les laboratoires à moderniser leurs portefeuilles d'équipements. La détection précoce augmente les bassins d'éligibilité thérapeutique et étaye les arguments de remboursement basé sur la valeur qui mettent l'accent sur les coûts de transplantation évités.

Volonté des payeurs de rembourser les tests de biomarqueurs

Les assureurs commerciaux remboursent de plus en plus les panels ELF et NIS4 dès lors qu'ils sont associés à une réduction des dépenses en aval. Le NASHnext™ de Labcorp a obtenu une couverture étendue début 2024, signalant la disposition des payeurs à récompenser les diagnostics qui évitent les soins coûteux liés à la cirrhose. La décision nationale de couverture Medicare 2025 pour les tests de fibrose non invasifs normalise davantage les voies de remboursement. L'Europe suit avec des évaluations des technologies de santé au niveau national validant l'utilité clinique. La clarté financière qui en résulte encourage les startups axées sur le diagnostic à développer leur distribution et accélère les achats hospitaliers de dispositifs d'élastographie.

Expansion du pipeline de thérapies combinées

La justification clinique des schémas thérapeutiques multi-cibles se renforce à mesure que les monothérapies peinent à atteindre les doubles critères d'amélioration de la fibrose et de résolution de la stéatohépatite non alcoolique. La recherche de Novo Nordisk sur l'association agoniste GLP-1 et agoniste FXR et la stratégie d'analogues FGF21 couplés de Gilead élargissent les possibilités thérapeutiques sans nécessiter de nouveaux modes d'action. Les paradigmes de combinaison séduisent les régulateurs lorsque la synergie mécanistique répond à l'hétérogénéité des voies pathologiques, motivant des essais collaboratifs et des licences croisées de propriété intellectuelle. Des données probantes de validation de concept réussies élargiront la valeur du marché adressable en permettant des schémas thérapeutiques adaptés à tous les stades de fibrose.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux élevé d'échec des essais médicamenteux en phase avancée | -2.8% | Mondial, avec un impact particulier en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Remboursement incertain pour les nouveaux diagnostics | -2.1% | Mondial, avec l'impact le plus élevé sur les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation limitée des patients et sous-diagnostic | -1.9% | Mondial, plus prononcé en Asie-Pacifique et sur les marchés émergents | Long terme (≥ 4 ans) |

| Exigences histologiques strictes en matière de critères d'évaluation | -1.6% | Amérique du Nord et Europe, impact réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux élevé d'échec des essais médicamenteux en phase avancée

L'attrition historique a érodé le sentiment des investisseurs chaque fois qu'un candidat prometteur a sous-performé en Phase 2b ou en Phase 3. L'éfruxifémine d'Akero n'a pas atteint les critères clés de fibrose avec des taux de réponse de 18 à 29 % contre 13 % pour le placebo, ravivant les préoccupations concernant les marqueurs de substitution par rapport aux résultats histologiques durs. Les entreprises réagissent en resserrant les critères d'inclusion, mais les tailles d'échantillon plus petites soulèvent des questions de puissance statistique que les régulateurs scrutent. Le schéma cyclique d'engouement et de déception allonge les délais de développement, tempère les valorisations des transactions et modère la courbe de croissance du marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique malgré les percées annoncées.

Remboursement incertain pour les nouveaux diagnostics

Les panels d'IA émergents et multi-omiques se heurtent à des cadres de remboursement fragmentés, notamment en Amérique latine et dans certaines régions d'Asie où les budgets publics privilégient les soins primaires. Les agences d'évaluation des technologies de santé exigent des données de résultats longitudinaux, allongeant les cycles d'approbation au-delà de ce que les entreprises de diagnostic soutenues par le capital-risque peuvent souvent financer. L'acceptation différenciée de l'Europe compare les nouveaux panels aux FIB-4 ou FibroScan bien établis, obligeant les entreprises à mener des études comparatives supplémentaires. Tant qu'une couverture cohérente ne se matérialise pas, les courbes d'adoption dans les régions sensibles aux coûts restent peu profondes, compensant partiellement la croissance ailleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les thérapeutiques stimulent la croissance future malgré la domination des diagnostics

Les diagnostics ont conservé une part de revenus de 59,85 % en 2025, grâce à l'utilisation généralisée de l'élastographie et des panels sanguins dans les sites de soins primaires et secondaires. Néanmoins, les thérapeutiques affichent la dynamique la plus rapide, progressant à un CAGR de 19,11 %, portées initialement par le lancement du resmétirom. Au sein de la gamme de solutions, les tests d'imagerie et les dosages de biomarqueurs continuent de se diversifier, tandis que les volumes de biopsies se contractent à mesure que les cliniciens se tournent vers une surveillance non invasive recommandée par les directives. Le resmétirom a généré 137 millions USD au seul premier trimestre 2025, prouvant la volonté de payer même à un prix annuel de 47 400 USD. La profondeur du pipeline dans les classes GLP-1, THR-β et FGF21 suggère des cycles d'innovation soutenus qui peuvent progressivement réduire les taux de progression de la fibrose.

L'accès élargi aux thérapeutiques devrait rééquilibrer les schémas de dépenses de sorte que les thérapeutiques représentent la part la plus importante de la taille du marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique d'ici la fin de la décennie. L'écart actuel entre le diagnostic et l'adoption du traitement génère une demande latente adaptée aux entrants de première classe. Les diagnostics continuent d'accumuler des revenus transactionnels réguliers grâce à la surveillance répétée de la fibrose ; cependant, les taux de croissance se tassent à mesure que la saturation du marché augmente dans les pays à revenus élevés. Les fournisseurs de technologie se tournent vers des analyses à valeur ajoutée et des plateformes de gestion longitudinale des patients pour protéger leurs marges. Les algorithmes de diagnostic multimodaux qui intègrent l'imagerie, les biomarqueurs sériques et les données des dossiers médicaux électroniques différencient les offres de services et fidélisent les prestataires.

Par utilisateur final : les centres de diagnostic s'imposent comme leaders de la croissance

Les hôpitaux et cliniques ont généré 44,52 % des revenus du marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique en 2025, reflétant des voies de référence bien établies et des pratiques de facturation groupée. Pourtant, les centres de diagnostic affichent un CAGR de 18,42 %, dépassant tous les autres contextes à mesure que les patients se tournent vers la commodité et des délais d'attente plus courts. L'Asie-Pacifique urbaine illustre ce changement, où des chaînes d'imagerie indépendantes ajoutent des unités hépatiques dédiées soutenues par une interprétation assistée par l'IA et des rapports basés sur le cloud. Les instituts académiques continuent de façonner les recommandations cliniques et d'attirer les essais en phase précoce, ce qui en fait des gardiens essentiels pour la validation des technologies.

L'intégration entre les centres de diagnostic et les spécialistes en hépatologie accélère la coordination des soins, conduisant à des taux de conversion thérapeutique plus élevés. Le suivi par télésanté, les camions FibroScan à distance et la phlébotomie mobile érodent davantage la domination hospitalière pour la surveillance de routine. Pour les prestataires, la rentabilité dépend d'un débit élevé et de contrats de paiement à la performance qui récompensent la détection précoce des maladies.

Analyse géographique

L'Amérique du Nord a conservé sa position de leader avec 36,78 % des revenus en 2025, soutenue par les approbations réglementaires précoces, la large couverture des assurances et la forte prévalence de l'obésité. Les hépatologues américains ont rapidement intégré le resmétirom dans leur pratique après l'approbation de mars 2024, augmentant les volumes de prescriptions même avant l'intégration complète dans les recommandations. Le Canada suit les mêmes tendances à plus petite échelle, bénéficiant d'évaluations centralisées des technologies de santé qui approuvent les diagnostics non invasifs pour la couverture provinciale. L'écosystème d'innovation de la région, ancré par les clusters biotechnologiques de Boston et San Diego, assure un afflux continu de candidats aux essais et de capital-risque, renforçant les avantages du premier entrant dans les thérapeutiques et les diagnostics assistés par l'IA.

L'Europe contribue à des parts de revenus stables à deux chiffres moyens, l'Allemagne, le Royaume-Uni et la France représentant l'essentiel de l'adoption. L'approbation du resmétirom par l'EMA, attendue mi-2025, libérera une demande latente. Les agences nationales de remboursement modélisent déjà les impacts budgétaires, suggérant des inscriptions sur les formulaires plus rapides que celles observées avec les médicaments métaboliques antérieurs. La pénétration des diagnostics non invasifs est mature, mais des opportunités subsistent dans l'intégration de l'imagerie triée par l'IA dans les réseaux hépatiques régionaux pour faire face aux pénuries de main-d'œuvre. Les réglementations sur les importations parallèles pourraient exercer une légère pression à la baisse sur les prix de lancement, mais la croissance des volumes devrait compenser.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, devant progresser à un CAGR de 18,67 % à mesure que le diabète et l'obésité augmentent en Chine, en Inde et en Asie du Sud-Est. Les multinationales localisent les essais cliniques pour satisfaire des profils ethniques diversifiés et rationaliser les approbations de la National Medical Products Administration chinoise. L'accord de licence de 2 milliards USD conclu par Madrigal en juillet 2025 avec CSPC illustre les stratégies d'accès au marché qui combinent la fabrication locale avec la science multinationale. Les programmes de prévention gouvernementaux et la sensibilisation croissante de la classe moyenne élargissent les volumes de dépistage pour les tests de fibrose. L'Australie et la Corée du Sud, dotées de systèmes de remboursement avancés, servent de marchés passerelles pour les nouveaux diagnostics avant un déploiement régional plus large.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement des perspectives naissantes mais croissantes. Le modèle hospitalier public-privé du Brésil expérimente des paiements capités qui récompensent la détection précoce de la fibrose. Les nations du CCG investissent dans des centres hépatiques spécialisés, tirant parti de dépenses de santé élevées par habitant pour adopter les derniers diagnostics. Cependant, la fragmentation du remboursement et les déséquilibres de la main-d'œuvre tempèrent les gains à court terme, maintenant leur part combinée à un chiffre unique jusqu'en 2031.

Paysage réglementaire

La réglementation dans le domaine des thérapies et diagnostics de la stéatohépatite non alcoolique (MASH/NASH) est de plus en plus façonnée par des voies d'approbation accélérées et conditionnelles pour les médicaments, ainsi que par des voies de qualification pour les critères d'évaluation et outils d'essai. Aux États-Unis, la FDA a accordé une approbation accélérée au resmétirom en mars 2024, et en août 2025, la FDA a accepté une lettre d'intention visant à qualifier l'élastographie transitoire contrôlée par vibration (VCTE) comme critère de substitution raisonnablement probable pour les essais MASH chez l'adulte présentant une fibrose modérée à avancée. En Europe, l'EMA a fait progresser l'accès aux thérapies à base de GLP-1 avec un avis positif du CHMP en janvier 2026, suivi d'une autorisation de mise sur le marché conditionnelle de l'UE en mars 2026 pour Kayshild (sémaglutide) dans la MASH non cirrhotique avec fibrose modérée à avancée.

Les régulateurs formalisent également la pathologie numérique et l'IA au sein des programmes de développement, en renforçant les exigences en matière de validité analytique et de reproductibilité. L'EMA a émis un avis de qualification pour l'outil d'IA AIM-NASH en mars 2025 pour l'analyse des scans de biopsie hépatique, et la FDA a ensuite qualifié AIM-NASH dans le cadre de son programme Drug Development Tool en décembre 2025, renforçant ainsi une voie réglementaire pour les lectures histologiques assistées par algorithme dans les essais pivots. Pour les combinaisons dispositif-médicament et les diagnostics assistés par logiciel, le cadre du Primary Mode of Action aux États-Unis (par exemple, examen mené par le CDER ou le CDRH) et les exigences du règlement européen sur les dispositifs médicaux, y compris l'implication d'un organisme notifié pour certaines combinaisons, restent essentiels à la planification des dossiers de preuves, de l'étiquetage et de la séquence d'accès au marché.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la découverte et le développement clinique des thérapies (promoteurs biopharmaceutiques, réseaux de CRO et sites d'essais), ainsi que la R&D et la fabrication des diagnostics (développeurs de tests, fabricants d'équipements d'imagerie et d'élastographie, et fournisseurs de logiciels/IA), pour aboutir à la prestation clinique via les hôpitaux, les centres de diagnostic et les grands réseaux de laboratoires. Une inflexion clé est le resserrement du couplage entre diagnostics et développement de médicaments, illustré par l'expansion par Echosens de sa collaboration avec Boehringer Ingelheim en juin 2025 pour intégrer le dépistage et le suivi par FibroScan dans les essais de phase III du survodutide, et par l'acceptation par le CDER de la FDA en septembre 2025 de sa lettre d'intention visant à qualifier la mesure de la rigidité hépatique par FibroScan comme critère de substitution pour les essais MASH. Ces évolutions déplacent la demande en amont vers des tests non invasifs standardisés et évolutifs capables de recruter, stratifier et suivre les populations d'essais tout en réduisant la dépendance à la logistique des biopsies.

La commercialisation en aval est de plus en plus portée par des partenariats offrant une échelle de distribution, une adoption clinique et une exécution du remboursement. Dans le domaine du diagnostic, GENFIT a lancé NASHnext (propulsé par NIS4) via Labcorp OnDemand en juin 2026 afin d'élargir l'accès à l'identification des personnes à risque de MASH, et a par la suite annoncé une couverture Medicare aux États-Unis avec un remboursement prévu à compter du 10 août 2026, renforçant le lien payeur-prestataire qui soutient des volumes de tests récurrents. Des alliances de renforcement des capacités étendent également les services de diagnostic assistés par IA dans les sites cliniques, comme le partenariat de HistoIndex avec le Houston Research Institute en janvier 2026 pour déployer le test FibroSIGHT Plus basé sur l'IA dans plusieurs centres, où la validation des algorithmes, les opérations de laboratoire et la stratégie de remboursement façonnent de plus en plus le délai de mise à l'échelle.

Paysage concurrentiel

Le marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique présente une concentration modérée, les dix premières entreprises contrôlant environ la moitié des revenus thérapeutiques et diagnostiques. Madrigal, Novo Nordisk et Eli Lilly sont en tête des thérapeutiques, chacun faisant progresser des mécanismes différenciés soutenus par des données de résultats à grande échelle. Madrigal tire parti des avantages du premier entrant du resmétirom tout en négociant des accords régionaux tels que le partenariat CSPC pour amplifier son empreinte. Novo Nordisk étend sa franchise métabolique en positionnant le sémaglutide comme une solution duale contre l'obésité et les maladies hépatiques, un discours qui résonne auprès des payeurs cherchant une réduction globale des risques. Le tirzépatide d'Eli Lilly, présentant une résolution de la MASH de 52 à 73 % en Phase 2, signale une pression concurrentielle sur les acteurs GLP-1 en place.

Le leadership diagnostique repose sur Roche, Siemens Healthineers et Abbott, chacun regroupant des réactifs de dosage, des instruments et des logiciels d'aide à la décision. Le lancement de l'Elecsys PRO-C3 de Roche ajoute un outil rapide de fibrose aux laboratoires utilisant déjà ses analyseurs de chimie de base, renforçant les coûts de changement. Siemens intègre l'analyse d'élastographie basée sur l'IA dans son portefeuille d'échographie, tandis qu'Abbott développe des panels multi-analytes tirant parti de son empreinte en immunodosage. La dynamique concurrentielle s'articule autour du verrouillage de l'écosystème, où les algorithmes propriétaires et les contrats de location de réactifs sécurisent des flux de revenus récurrents.

La collaboration stratégique définit l'activité récente. L'association pharmaceutique-diagnostic accélère le développement des diagnostics compagnons, illustrée par l'alignement de Labcorp avec plusieurs sponsors thérapeutiques pour co-valider les critères d'évaluation des biomarqueurs. L'activité d'acquisition se concentre sur le comblement des lacunes mécanistiques ou technologiques ; le rachat par GSK pour 1,2 milliard USD d'un analogue FGF19 a signalé la volonté de payer des primes pour des actifs hépatiques en phase avancée. Dans l'ensemble, les acteurs combinent R&D organique, concession de licences entrantes et expansion géographique pour construire des trajectoires de croissance défendables dans un contexte d'avancées scientifiques accélérées.

Leaders du secteur des thérapeutiques et diagnostics de la stéatohépatite non alcoolique

Genfit SA

Intercept Pharmaceuticals, Inc.

General Electric Company (GE Healthcare)

Siemens Healthineers

Tawazun Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un écart persiste entre les volumes élevés de détection diagnostique et leur conversion en initiation de traitement, créant une opportunité pour des parcours de soins intégrés combinant stadification non invasive, surveillance longitudinale et critères de traitement alignés sur les payeurs. Des signaux récents en matière de réglementation et de remboursement soutiennent cette intégration, notamment l'acceptation par la FDA d'une proposition liée à des critères de substitution raisonnablement probables pour les résultats cliniques liés à la MASH, et l'avancement des travaux de qualification des critères de substitution non invasifs autour de la VCTE. Les mesures de couverture Medicare ont également élargi l'accès aux tests non invasifs de fibrose et de biomarqueurs. Ensemble, ces étapes réduisent les frictions permettant aux centres de diagnostic et aux laboratoires d'intégrer la stratification du risque de fibrose dans les flux de travail de routine, en particulier lorsqu'elle est combinée à des outils utilisables lors de la même visite tels que les tests rapides de biomarqueurs et des modèles de commande évolutifs comme les canaux directs vers les laboratoires.

La commercialisation des thérapies s'élargit au-delà de la première approbation THR-bêta vers d'autres classes de mécanismes et zones géographiques, créant de la place pour des diagnostics compagnons, des régimes combinés et une segmentation différenciée des patients par stade de fibrose. Outre l'approbation de la FDA pour le resmétirom en mars 2024, le sémaglutide a reçu une autorisation de mise sur le marché conditionnelle de l'UE en mars 2026 pour la MASH non cirrhotique avec fibrose modérée à avancée, et la MHRA britannique a accordé une autorisation de mise sur le marché conditionnelle en juillet 2026, élargissant l'ensemble des parcours de traitement remboursables et augmentant le besoin de surveillance non invasive standardisée. Les investissements en pipeline pointent également vers une expansion des modalités au-delà des petites molécules, Madrigal ayant annoncé en février 2026 un accord de licence mondial exclusif couvrant six programmes précliniques de siARN destinés à élargir son pipeline MASH. Cela renforce la demande de stratégies de biomarqueurs capables de suivre une réponse spécifique au mécanisme et de soutenir des revendications d'étiquetage différenciées.

Développements récents du secteur

- Juillet 2026 : GENFIT a annoncé une couverture Medicare aux États-Unis pour NASHnext, son test de diagnostic non invasif propulsé par la technologie NIS4, avec un remboursement prévu à compter du 10 août 2026. Cette étape renforce la voie commerciale pour l'identification du risque de MASH par prise de sang, en réduisant l'incertitude sur les frais à la charge des patients et en soutenant une commande plus large dans les cadres de soins courants.

- Juillet 2025 : Madrigal Pharmaceuticals a conclu un accord de licence potentiel de plus de 2 milliards USD avec CSPC pour commercialiser le resmétirom en Grande Chine, combinant une contrepartie initiale avec des paiements liés à des jalons. Cet accord ajoute une voie de mise sur le marché à grande échelle en Asie-Pacifique et souligne comment des partenaires régionaux sont utilisés pour accélérer l'accès, l'exécution locale et l'expansion du cycle de vie des thérapies MASH de première catégorie.

- Mars 2024 : La FDA américaine a approuvé le resmétirom (Rezdiffra), le premier traitement pour les adultes atteints de NASH/MASH non cirrhotique avec fibrose modérée à avancée. Cette approbation a établi une voie de traitement actionnable, renforçant l'attention clinique et des payeurs sur les diagnostics non invasifs capables de stadifier la fibrose et de suivre la réponse sans recourir à la biopsie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par le diagnostic et la prise en charge de la stéatohépatite non alcoolique (NASH). Il comprend les services et tests de diagnostic, ainsi que les produits thérapeutiques utilisés dans les soins cliniques de routine et les cadres spécialisés, mesurés en USD courants dans les zones géographiques couvertes.

Exclusions du périmètre : nous excluons la maladie alcoolique du foie, l'hépatite virale et la prise en charge de la cirrhose non liée à la NASH. Nous excluons également le dépistage métabolique général qui n'est pas lié à une décision de diagnostic ou de traitement de la NASH.

Aperçu de la segmentation

- Par solution (valeur)

- Thérapeutiques

- Par classe thérapeutique

- Agonistes FXR

- Agonistes THR-β

- Agonistes GLP-1

- Autres

- Par classe thérapeutique

- Diagnostics

- Par modalité diagnostique

- Tests d'imagerie

- Tests sanguins basés sur les biomarqueurs

- Biopsie hépatique

- Élastographie

- Par modalité diagnostique

- Thérapeutiques

- Par utilisateur final (valeur)

- Hôpitaux et cliniques

- Centres de diagnostic

- Instituts académiques et de recherche

- Autres

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction de la maladie et du parcours de test afin que les chiffres suivent la manière dont les patients passent de la suspicion à la confirmation, puis au traitement et au suivi. Nous puisons généralement les signaux de prévalence et de facteurs de risque auprès de sources telles que le CDC américain, l'OMS et les agences nationales de statistiques sanitaires. Nous alignons ensuite ces données avec les recommandations et notes de codage sur les maladies du foie émanant d'organismes tels que l'AASLD et l'EASL.

Pour ancrer le volet commercial, nous examinons les étiquetages des produits et les mises à jour de sécurité des régulateurs tels que la FDA et l'EMA, ainsi que les notes publiques de couverture des payeurs lorsqu'elles sont disponibles. Les rapports annuels des entreprises et les présentations aux investisseurs nous aident à cartographier les jalons des essais et le calendrier probable d'adoption, ainsi que des références issues de revues médicales reconnues décrivant les pratiques diagnostiques actuelles. Les bases de données de brevets sont utilisées de manière sélective, et des ensembles de données au niveau des expéditions import-export sont également appliqués pour vérifier la cohérence des mouvements de l'offre diagnostique et de l'activité d'innovation. Ces sources documentaires ne sont pas exhaustives, et des références publiques supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les appels et enquêtes primaires mettent à l'épreuve les hypothèses documentaires auprès de personnes qui suivent des patients atteints de NASH ou qui soutiennent les décisions de test et de traitement, notamment des hépatologues, radiologues, pathologistes, responsables de laboratoire, ainsi que des profils commerciaux et d'accès au marché. Comme l'adoption et le remboursement diffèrent selon les régions, nous avons équilibré les contributions entre les principales régions. Lorsque les prix, le calendrier d'approbation ou les pratiques de test ont changé suffisamment pour créer une rupture visible dans la série temporelle, nous avons recontacté les sources pour confirmer ce qui avait évolué.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXOs) : 15 % | APAC : 45 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 29 % |

| Acteurs plus petits : 15 % | Managers : 58 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit à partir d'un bassin de demande descendant reconstruit à partir de la prévalence de la NASH, des taux de diagnostic et de la part de patients passant à des bilans de confirmation et à un suivi continu. Lorsque les données sont hétérogènes entre les pays, nous utilisons des indicateurs de substitution tels que la charge d'obésité et de diabète de type 2, la densité de spécialistes et l'accès aux tests. Nous ajustons ensuite le bassin reconstruit à l'aide des retours recueillis auprès des cliniciens et des parties prenantes des laboratoires.

La construction de la valeur traduit ces volumes de patients et de tests en revenus à l'aide d'indicateurs mesurables, notamment le volume de tests non invasifs, le recours à la biopsie là où elle reste la norme, la fréquence moyenne des tests de suivi, la part de patients éligibles au traitement et les fourchettes typiques de coûts annuels de traitement par marché. Des vérifications ascendantes sont effectuées de manière sélective à travers des points de prix échantillonnés et une logique de volume pour les centres de diagnostic et les parcours hospitaliers, ainsi qu'à travers des vérifications de canaux sur la rapidité d'intégration des nouvelles thérapies dans la pratique. Pour les lacunes dans les petits pays, nous utilisons des analogues de marché comparables calibrés, puis vérifions si ces analogues correspondent au remboursement local et à l'accès aux soins.

Pour les prévisions, nous utilisons une analyse de scénarios car les approbations, le périmètre de l'étiquetage et le comportement des payeurs peuvent évoluer rapidement dans ce domaine. Chaque scénario est lié à des leviers spécifiques, tels que le calendrier d'entrée de nouveaux produits, la substitution des tests non invasifs à la biopsie, l'expansion du diagnostic par le dépistage des cohortes à haut risque, et le rythme d'adoption des recommandations. Nous réconcilions les résultats des scénarios avec la courbe de croissance globale.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les sorties du modèle avec des signaux indépendants, notamment la dynamique d'adoption des tests, la visibilité de la progression des essais cliniques et les évolutions du langage de remboursement. Nous étudions ensuite les écarts qui ne correspondent pas au parcours de soins. Lorsqu'un pays affiche un saut soudain, nous revérifions des facteurs tels que le calendrier de conversion des devises et les dates de lancement, et confirmons également si les volumes de diagnostics ont été comptabilisés en double.

Avant validation finale, le modèle et les hypothèses passent par des révisions d'analystes en plusieurs étapes. Les sources sont recontactées lorsqu'un événement significatif modifie la trajectoire attendue. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des approbations, des avertissements de sécurité ou des changements de remboursement sont significatifs. Juste avant la livraison, une dernière passe est effectuée afin que les clients disposent d'une vision actualisée basée sur les dernières données disponibles.

Comparaison du dimensionnement du marché des thérapies et diagnostics de la stéatohépatite non alcoolique par Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché publiées différentes pour les thérapies et diagnostics de la NASH, car cette pathologie se situe à l'intersection des tests, de l'imagerie, de la pathologie et des thérapies émergentes. Les différences proviennent généralement de ce que chaque éditeur considère comme un diagnostic spécifique à la NASH, de la manière dont l'éligibilité des patients est définie, et du fait que les prévisions supposent une adoption du remboursement plus rapide ou plus lente.

Dans cette étude, le principal facteur derrière cet écart est le traitement des revenus de diagnostic. Certaines estimations intègrent un dépistage plus large de la stéatose hépatique et des bilans hépatiques généraux, tandis que d'autres traitent les thérapies en développement comme si elles étaient déjà pleinement commerciales sur l'ensemble du bassin éligible, trop tôt. Le calendrier de conversion des devises, l'année choisie comme point de départ, et la rapidité à laquelle les prix de vente moyens sont autorisés à augmenter créent également des écarts visibles dans les totaux finaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,87 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,95 milliards USD (2025) | Utilise une année de référence antérieure et un panier de thérapies et de diagnostics plus large, et le volet diagnostic semble inclure certains tests hépatiques connexes qui ne sont pas toujours confirmatoires de la NASH dans les soins de routine. |

| Éditeur sectoriel B | 3,97 milliards USD (2025) | Part d'une vision de la demande commerciale plus restreinte en 2025, et peut appliquer des hypothèses plus conservatrices de progression de l'adoption et des prix, tant pour l'expansion des tests non invasifs que pour l'adoption des thérapies. |

Le tableau montre que les choix de périmètre et de calendrier comptent autant que le calcul lui-même. Lorsque le bassin de demande est limité aux décisions de test liées à la NASH et que l'usage des thérapies est lié à une progression réaliste du diagnostic et de l'éligibilité, le total se situe dans une fourchette médiane plus facile à retracer et à reproduire. C'est l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des thérapeutiques et diagnostics de la stéatohépatite non alcoolique en 2026 ?

La taille du marché des thérapeutiques et diagnostics de la stéatohépatite non alcoolique s'élève à 6,87 milliards USD en 2026.

Quel est le CAGR prévu pour le secteur jusqu'en 2031 ?

La valeur du marché devrait croître à un CAGR de 18,31 % pour atteindre 15,93 milliards USD d'ici 2031.

Quelle catégorie de solution connaît la croissance la plus rapide ?

Les thérapeutiques progressent à un CAGR de 19,11 %, dépassant les diagnostics plus tard dans la décennie.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique affiche la trajectoire la plus forte avec un CAGR de 18,67 % jusqu'en 2031.

Pourquoi les centres de diagnostic gagnent-ils des parts de marché ?

Les flux de travail assistés par l'IA, les délais d'attente plus courts et le soutien des payeurs aux tests non invasifs stimulent un CAGR de 18,42 % pour les centres de diagnostic.

Dernière mise à jour de la page le: