Taille et part du marché de la santé prostatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.01 Milliards de dollars |

| Taille du Marché (2031) | 55.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé prostatique par Mordor Intelligence

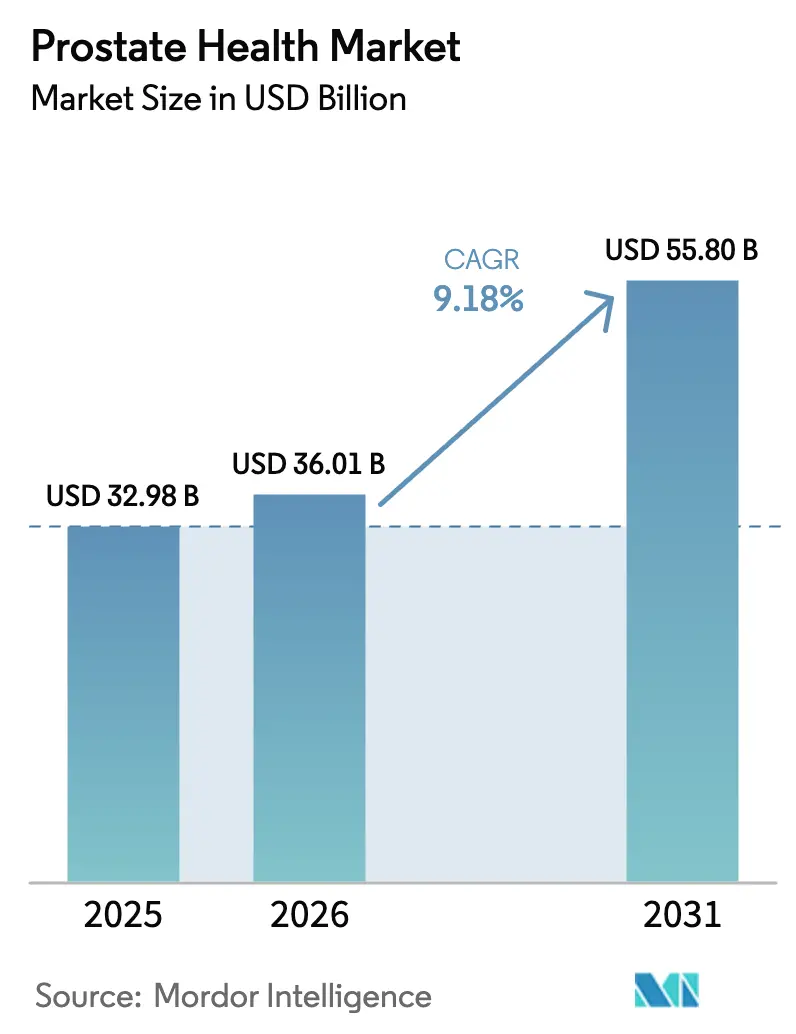

La taille du marché de la santé prostatique en 2026 est estimée à 36,01 milliards USD, en hausse par rapport à la valeur de 2025 de 32,98 milliards USD, avec des projections pour 2031 montrant 55,8 milliards USD, croissant à un TCAC de 9,18 % sur la période 2026-2031.

La croissance est portée par une cohorte croissante d'hommes vieillissants, la diffusion rapide des diagnostics de précision et des modèles de prestation axés sur le numérique qui redéfinissent l'engagement des patients. La demande s'accélère à mesure que la prévalence de l'hyperplasie bénigne de la prostate (HBP) augmente avec l'âge, tandis que la baisse des prix des tests multigéniques encourage des interventions précoces et stratifiées par risque. Les plateformes de téléurologie en accès direct au consommateur, qui combinent consultation en ligne, panels de laboratoire et délivrance de médicaments, réduisent les délais d'attente et étendent la portée des soins. Par ailleurs, des voies de remboursement plus claires aux États-Unis pour l'imagerie PSMA-TEP et les produits radiopharmaceutiques stimulent les investissements dans les pipelines, comme en témoigne l'acquisition par Bristol Myers Squibb, pour 1,3 milliard USD, des actifs en radioligands de RayzeBio.

Principales conclusions du rapport

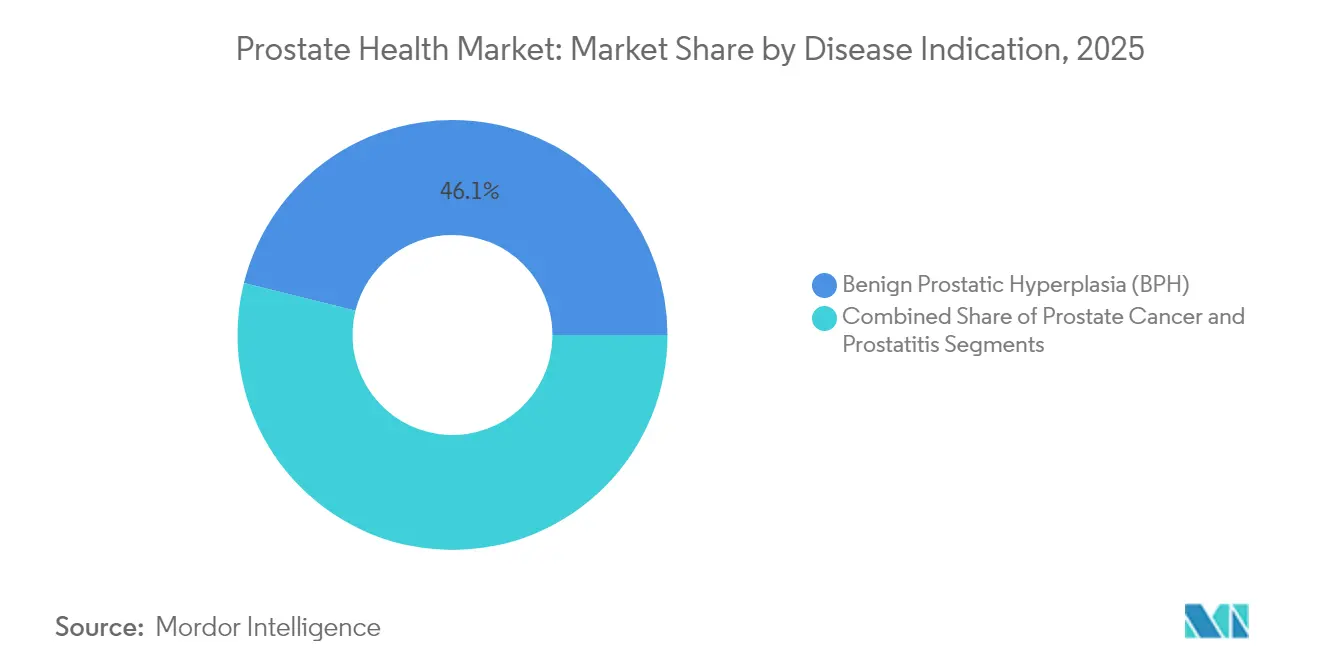

- • Par indication de maladie, l'HBP représentait 46,12 % de la part du marché de la santé prostatique en 2025 ; le cancer de la prostate devrait croître à un TCAC de 9,98 % jusqu'en 2031.

- • Par type de produit, les médicaments sur ordonnance représentaient 56,48 % de la taille du marché de la santé prostatique en 2025, tandis que les diagnostics génomiques devraient se développer à un TCAC de 10,34 % jusqu'en 2031.

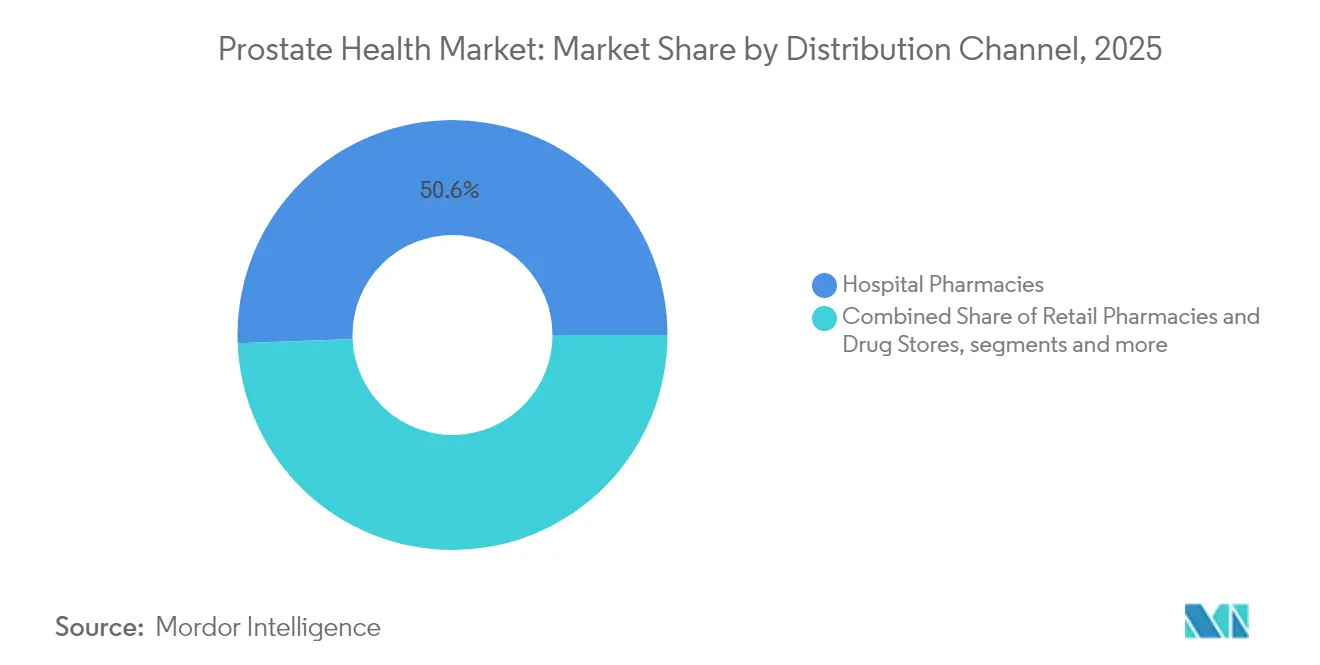

- • Par canal de distribution, les pharmacies hospitalières détenaient 50,62 % des revenus en 2025 ; les plateformes en ligne et de télémédecine progressent à un TCAC de 10,86 % jusqu'en 2031.

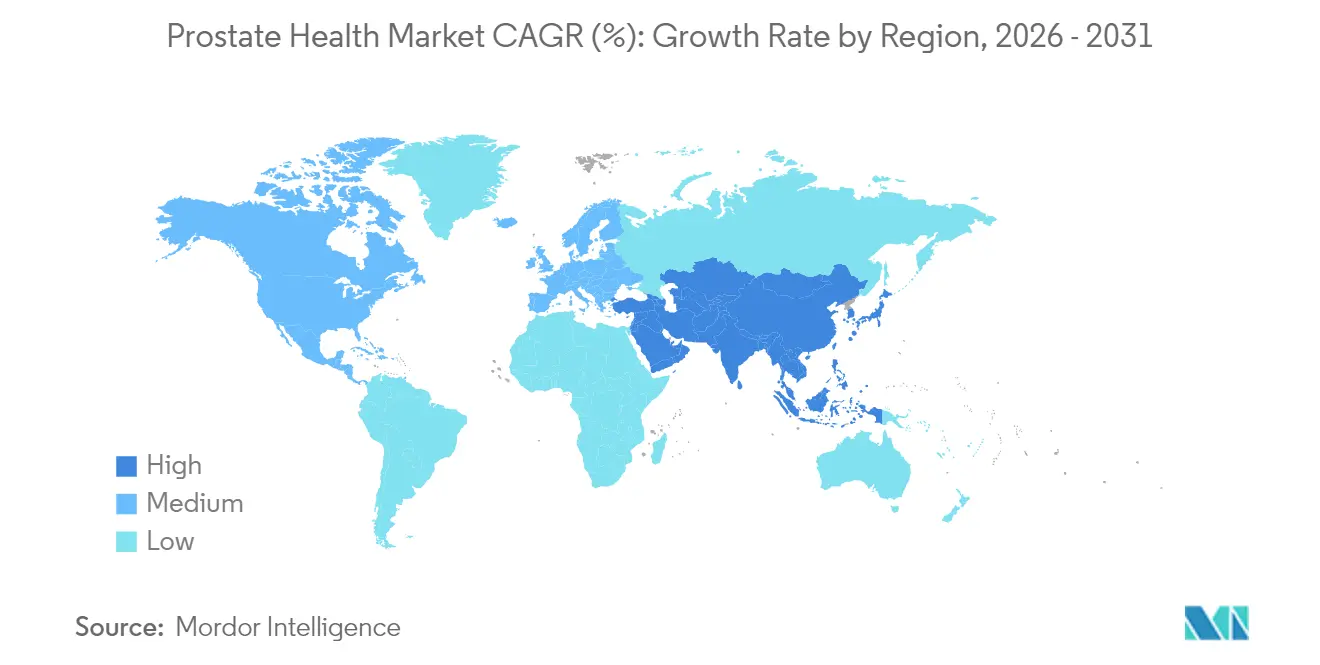

- • Par géographie, l'Amérique du Nord a sécurisé 38,05 % de la part du marché de la santé prostatique en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide, à un TCAC de 11,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la santé prostatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance de la population masculine vieillissante élargit le marché adressable | +2.8% | Mondial, en particulier Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Utilisation croissante du PSA et de l'IRM multiparamétrique pour la détection précoce | +2.1% | Amérique du Nord et UE en cœur de marché, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Transition vers des associations médicamenteuses en une prise quotidienne pour soulager les symptômes de l'HBP | +1.4% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| La baisse radicale du coût des tests génomiques permet la stratification du risque | +1.8% | Amérique du Nord et UE, adoption sélective en APAC | Moyen terme (2-4 ans) |

| Plateformes de téléurologie en accès direct au consommateur regroupant médicaments et analyses de laboratoire | +1.2% | Amérique du Nord en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Avantages de santé masculine en entreprise stimulant la participation au dépistage | +0.9% | Amérique du Nord et certains marchés européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La croissance de la population masculine vieillissante élargit le marché adressable

Les hommes de 65 ans et plus constituent la démographie à la croissance la plus rapide dans le monde et devraient doubler dans les économies développées d'ici 2050. La prévalence de l'HBP passe de 50 % à l'âge de 60 ans[1]Bryn M Launer, L'impact mondial croissant de l'hyperplasie bénigne de la prostate,

BJU International, pmc.ncbi.nlm.nih.gov à près de 90 % chez les hommes nonagénaires, tandis que le cancer de la prostate atteint un pic de 102,8 cas pour 100 000 dans la cohorte des 65-74 ans. Cette vague démographique accroît le nombre absolu de patients et l'utilisation par habitant, assurant une dynamique structurelle au marché de la santé prostatique.

Utilisation croissante du PSA et de l'IRM multiparamétrique pour la détection précoce

Les parcours axés sur l'IRM en première intention permettent à 96 % des hommes dont les scanners sont négatifs d'éviter une biopsie sans compromettre la détection des cancers de haut grade[2]Charlie A. Hamm, Sécurité oncologique de la prise de décision de biopsie guidée par IRM chez les hommes présentant un cancer de la prostate suspecté,

JAMA Oncology, jamanetwork.com sur une période de 3 ans. Le dépistage combiné PSA-IRM multiparamétrique réduit les biopsies inutiles jusqu'à 50 % et est rapidement intégré dans les recommandations européennes. Ces approches de précision renforcent la confiance des patients et libèrent des ressources systémiques, favorisant l'adoption dans le marché de la santé prostatique.

La baisse radicale du coût des tests génomiques permet la stratification du risque

Les coûts des panels multigéniques ont chuté en dessous de 500 USD, rendant le dépistage génétique à l'échelle de la population viable. MyProstateScore 2.0 élimine 41 % des biopsies inutiles contre 11 % avec les seuls critères PSA, soulignant les avantages cliniques et économiques. Une acceptation plus large de la part des payeurs devrait accélérer la pénétration, enrichissant le segment diagnostique du secteur de la santé prostatique.

Plateformes de téléurologie en accès direct au consommateur regroupant médicaments et analyses de laboratoire

Plus de 90 % des consultations de santé sexuelle en ligne sont considérées à faible risque et résolues en toute sécurité par téléconsultation. Les services par abonnement combinent profils hormonaux, kits PSA et ordonnances électroniques, générant des revenus récurrents fidélisants et attirant de nouveaux utilisateurs dans l'écosystème du marché de la santé prostatique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux effets indésirables de l'utilisation à long terme des inhibiteurs de la 5-alpha-réductase | -1.3% | Mondial, en particulier les marchés développés | Long terme (≥ 4 ans) |

| Faible remboursement des diagnostics de précision en dehors des États-Unis/UE | -2.1% | APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Pénurie d'uro-radiologues spécialisés limitant l'utilité de l'IRM multiparamétrique | -1.7% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Stigmatisation sociale dans les principaux marchés asiatiques freinant la consultation précoce | -1.9% | Asie-Pacifique, en particulier Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux effets indésirables de l'utilisation à long terme des inhibiteurs de la 5-alpha-réductase

Des rapports associant le traitement par inhibiteurs de la 5-alpha-réductase à des dysfonctions érectiles et des troubles de l'humeur freinent la croissance des prescriptions. Les médecins se tournent de plus en plus vers des associations d'alpha-bloquants ou des thérapies fondées sur des dispositifs tels que l'UroLift, redistribuant les parts au sein du marché de la santé prostatique.

Faible remboursement des diagnostics de précision en dehors des États-Unis/UE

Alors que Medicare rembourse les scanners PSMA-TEP et les panels génomiques, la plupart des marchés émergents s'appuient encore uniquement sur le PSA, freinant l'adoption des diagnostics avancés. Cet écart limite l'empreinte mondiale des fournisseurs, tout en ouvrant des opportunités pour des tests à moindre coût adaptés aux contextes à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication de maladie : l'HBP domine tandis que le segment cancer s'accélère

L'HBP a capturé 46,12 % de la taille du marché de la santé prostatique en 2025, portée par la gestion à vie des symptômes et la diversité thérapeutique. Les fabricants pharmaceutiques et de dispositifs médicaux bénéficient de ventes récurrentes stables et de redevances de procédures. À l'inverse, le cancer de la prostate affiche la trajectoire la plus rapide, à un TCAC de 9,98 %, grâce à la hausse des dépistages génomiques et aux approbations de radioligands ciblant le PSMA.

La prostatite reste un segment restreint mais sous-desservi. Les stratégies émergentes de modulation du microbiote et les dispositifs de délivrance localisée de médicaments pourraient élargir les options de traitement pour les patients souffrant de douleurs pelviennes chroniques et créer des opportunités pour les innovateurs du marché de la santé prostatique.

Par type de produit : les médicaments sur ordonnance en tête tandis que la génomique perturbe le marché

Les thérapies sur ordonnance ont conservé 56,48 % de la part du marché de la santé prostatique en 2025, principalement en raison de la dépendance continue aux alpha-bloquants, aux inhibiteurs de nouvelle génération des récepteurs aux androgènes et aux radioligands tels que Pluvicto. Les multiples extensions d'indication du darolutamide soulignent l'avantage des solides pipelines cliniques. Les extensions d'indication pour Nubeqa et Gemtesa illustrent un flux constant d'innovation clinique qui soutient la résilience du segment.

Les diagnostics génomiques devraient afficher la croissance la plus élevée, à un TCAC de 10,34 %, à mesure que les payeurs évaluent les économies réelles réalisées grâce aux biopsies évitées. Les dispositifs mini-invasifs, tels que l'UroLift 2 et le Rezūm, ajoutent une croissance à un chiffre élevé grâce à l'augmentation du volume de procédures et à l'extension géographique.

Par canal de distribution : la domination hospitalière challengée par les plateformes numériques

Les pharmacies hospitalières ont généré 50,62 % des revenus en 2025, les produits radiopharmaceutiques complexes nécessitant une préparation spécialisée. Les comités de tumeurs et l'imagerie sur site renforcent également la centralité de ce canal.

Les portails en ligne et la télémédecine constituent désormais la voie à la croissance la plus rapide, à un TCAC de 10,86 %, offrant aux consommateurs soucieux de leur vie privée des renouvellements pratiques, des tests à domicile et des voies d'escalade rapides. Les chaînes de pharmacies de détail maintiennent leur pertinence grâce aux produits en vente libre, mais co-commercialisent avec des applications de santé numérique pour sécuriser des prescriptions supplémentaires.

Analyse géographique

L'Amérique du Nord détenait une part de 38,05 % du marché de la santé prostatique en 2025 et devrait maintenir une croissance à un chiffre moyen jusqu'en 2031. La couverture Medicare pour l'imagerie PSMA-TEP, les panels génomiques et les radioligands soutient des interventions à prix premium, tandis que les programmes de bien-être en entreprise favorisent le dépistage de routine. Les modèles en accès direct au consommateur aux États-Unis normalisent la consultation en ligne, améliorant l'observance et la détection précoce. Le système à payeur unique du Canada met l'accent sur le rapport coût-efficacité ; son approbation du relugolix oral témoigne d'une volonté de financer des médicaments qui réduisent les hospitalisations et les visites pour injection.

La région Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 11,18 % pour 2026-2031. Le Japon et la Corée du Sud sont à la pointe de l'adoption de l'IRM multiparamétrique et des soins fondés sur les recommandations, tandis que la Chine et l'Inde connaissent une croissance à fort volume mais font face à des lacunes en matière de remboursement et de sensibilisation au dépistage. Les gouvernements déploient des campagnes public-privé, associant des « journées de bilan de santé » en milieu hospitalier à des suivis par téléconsultation pour combler les problèmes d'accès, attirant des multinationales et des jeunes pousses locales sur le marché de la santé prostatique.

L'Europe suit une voie centrée sur les preuves qui tempère la vitesse d'adoption mais assure la durabilité. Les agences d'évaluation des technologies de santé lient le remboursement à l'utilité coût-efficacité en vie réelle, favorisant les scanners et les thérapies présentant un bénéfice démontré en survie ou en qualité de vie. L'Allemagne et la France s'appuient de plus en plus sur l'IRM multiparamétrique pour le triage des biopsies, tandis que le Service national de santé du Royaume-Uni met à l'essai un dépistage adapté au risque.

Le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs. L'allongement de l'espérance de vie, le développement des hôpitaux du secteur privé et les campagnes gouvernementales de dépistage créent une demande incrémentale. Les contraintes comprennent une faible densité d'urologues et des systèmes de payeurs fragmentés, mais les installations PSMA-TEP dans les États du Conseil de coopération du Golfe illustrent des mises à niveau progressives des capacités.

Paysage concurrentiel

Le marché de la santé prostatique associe des acteurs pharmaceutiques établis, des innovateurs en dispositifs médicaux et des perturbateurs numériques. Bayer, Pfizer et Merck exploitent le développement multi-indication des inhibiteurs des récepteurs aux androgènes ; la troisième approbation américaine du darolutamide illustre cette stratégie. L'acquisition de RayzeBio par Bristol Myers Squibb offre une entrée immédiate dans les produits radiopharmaceutiques en phase avancée et souligne l'appétit des investisseurs pour les modalités ciblées.

Des entreprises de dispositifs médicaux telles que Boston Scientific et Teleflex élargissent leurs portefeuilles avec des outils mini-invasifs pour l'HBP qui privilégient la préservation de la fonction sexuelle. La plateforme UroLift 2, désormais autorisée pour toutes les anatomies prostatiques, et la thérapie à la vapeur Rezūm offrent un soulagement rapide des symptômes et des temps de récupération plus courts, permettant une expansion des procédures ambulatoires.

Les plateformes axées sur le numérique s'attaquent à la réticence culturelle aux visites en clinique. Les modèles d'abonnement proposent des tests à la demande, des téléconsultations et une distribution à domicile, captant des utilisateurs qui pourraient autrement rester non traités. Les acteurs établis intègrent des points de contact virtuels ou s'associent à des e-pharmacies pour éviter les fuites. La concurrence repose de plus en plus sur les données probantes des résultats en vie réelle et l'alignement avec les payeurs, les équipes d'accès au marché évaluant les métriques de coût par QALY.

Leaders du secteur de la santé prostatique

Teleflex

Novartis AG

Elekta

Siemens Healthcare GmbH

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : la FDA a approuvé le Gozellix de Telix, un traceur PSMA-TEP à durée de conservation prolongée offrant une distribution géographique plus large.

- Mars 2025 : la FDA a élargi l'utilisation de Pluvicto aux lignes antérieures du cancer de la prostate métastatique résistant à la castration après les gains de l'essai PSMAfore.

- Mars 2025 : Mallinckrodt et Endo ont accepté de fusionner, formant une entité pharmaceutique de grande envergure avec une empreinte élargie dans les soins prostatiques.

- Janvier 2025 : l'unité Opella de Sanofi a obtenu l'autorisation de la FDA pour un essai d'utilisation réelle visant à convertir Cialis en médicament en vente libre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la santé de la prostate comme l'ensemble des revenus mondiaux dérivés des traitements sur ordonnance, des suppléments en vente libre, des diagnostics in vitro (par exemple, les tests PSA et génomiques) et des dispositifs d'HBP peu invasifs qui préviennent, détectent ou traitent l'hyperplasie bénigne de la prostate, la prostatite et le cancer de la prostate dans les hôpitaux, les pharmacies de détail et les canaux de commerce électronique émergents. Selon Mordor Intelligence, l'univers mesurable exclut les services caritatifs, les conseils comportementaux et les consommables d'urologie générale qui ne traitent pas directement la pathologie de la prostate.

Exclusion du champ d'application : les campagnes de dépistage financées entièrement par les gouvernements sans transaction de produit ou de service se situent en dehors des limites du marché.

Aperçu de la segmentation

- Par indication de maladie (valeur)

- Hyperplasie bénigne de la prostate (HBP)

- Cancer de la prostate

- Prostatite

- Par type de produit (valeur)

- Médicaments sur ordonnance

- Compléments en vente libre

- Diagnostics (kits PSA, IRM multiparamétrique, tests génomiques)

- Dispositifs mini-invasifs (laser, radiofréquence, élévation de l'urètre prostatique)

- Par canal de distribution (valeur)

- Pharmacies hospitalières

- Pharmacies de détail et parapharmacies

- Plateformes en ligne et téléurologie

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des urologues, des acheteurs de pharmacies hospitalières, des distributeurs de produits diagnostiques et des actuaires de l'assurance maladie en Amérique du Nord, en Europe, en Asie-Pacifique et dans la région du Golfe nous ont permis de vérifier les schémas de traitement, les prix de vente moyens et les calendriers d'adoption du pipeline que les données secondaires ne peuvent à elles seules révéler.

Recherche documentaire

Nous avons commencé par les données sur l'incidence des maladies pondérées par la population, publiées par des organisations telles que GLOBOCAN de l'OMS, les Centers for Disease Control and Prevention et Eurostat, qui constituent un point de départ fiable pour l'estimation des groupes de patients. Ces statistiques ont été associées aux barèmes de remboursement et aux volumes de procédures publiés par les ministères nationaux de la santé, l'Association américaine d'urologie et l'Association européenne d'urologie, afin d'évaluer l'utilisation des services payants. Nos analystes ont ensuite saisi les marqueurs de prix et de revenus des sociétés publiques 10-K, des étiquettes de médicaments de la FDA américaine et des registres d'importation d'appareils disponibles auprès de UN Comtrade. D&B Hoovers et Dow Jones Factiva nous ont aidés à valider les scissions d'entreprises pour les principaux fournisseurs. Les sources citées ici le sont à titre d'exemple ; de nombreuses autres références publiques et sur abonnement ont permis de collecter des données et de procéder à des vérifications croisées.

Dimensionnement du marché et prévisions

Nous avons reconstitué la demande mondiale de manière descendante en multipliant les cohortes de patients traités au niveau des pays (dérivées des études de prévalence et des ratios de pénétration des thérapies) par les dépenses moyennes validées par patient. Des analyses ascendantes sélectives, telles que les livraisons de kits de PSA échantillonnés et les revenus des principaux médicaments, ont servi de garde-fous et ont révélé des poches sous-déclarées au Japon et au Brésil. Les variables clés qui alimentent notre modèle sont les suivantes 1) la croissance de la population masculine stratifiée par âge, 2) les tendances de l'incidence de l'HBP et du cancer de la prostate, 3) l'évolution de la composition des thérapies en fonction des directives vers les inhibiteurs des récepteurs androgéniques de nouvelle génération, 4) l'évolution de l'ASP médian après l'arrivée des génériques, 5) l'expansion de la capacité des procédures dans les centres de chirurgie ambulatoire, et 6) les dates d'inclusion du remboursement pour les biopsies par fusion-IRM. Les prévisions utilisent une régression multivariée combinée à une analyse de scénario, ce qui nous permet de tester les résultats en cas de réforme de la tarification ou d'accélération de l'adoption des diagnostics. Les lacunes dans les données des listes de fournisseurs sont comblées par des approximations des prix des médicaments par région, discutées avec les personnes interrogées.

Cycle de validation et de mise à jour des données

Avant de signer, les analystes de Mordor comparent les résultats du modèle aux tendances historiques des dépenses, aux fluctuations des devises et aux variations anormales des unités signalées par des scripts de variance automatisés. Un réviseur principal signe une fois les anomalies résolues. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des approbations majeures, des changements de remboursement ou des fusions-acquisitions importantes.

Pourquoi notre ligne de base sur la santé de la prostate gagne-t-elle la confiance des décideurs ?

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, convertissent les devises selon des calendriers différents ou actualisent leurs modèles à intervalles irréguliers.

Parmi les principaux facteurs d'écart que nous observons, certains éditeurs limitent le champ d'application aux produits pharmaceutiques, d'autres omettent les diagnostics et les compléments alimentaires en vente libre, et plusieurs appliquent une croissance linéaire à des courbes d'incidence obsolètes, alors que nous reconstruisons les groupes de patients à chaque cycle et procédons à des ajustements pour tenir compte des changements de lignes directrices et de l'érosion des prix de vente conseillés.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 39,93 B (2025) | Renseignements sur le Mordor | - |

| USD 41,34 B (2024) | Conseil régional A | Médicaments et dispositifs uniquement ; exclut les compléments et les diagnostics ; repose sur l'extrapolation des recettes des fournisseurs |

| USD 36,50 B (2024) | Conseil mondial B | Combine les médicaments contre l'hypertrophie bénigne de la prostate et le cancer, mais omet les procédures liées aux dispositifs ; utilise des moyennes monétaires sur une année, des taux de change non publiés. |

La comparaison montre que l'approche de Mordor, constamment actualisée et complète, fournit une base de référence équilibrée et transparente que les cadres peuvent retracer à partir de variables claires et d'étapes reproductibles, ce qui leur donne une plus grande confiance pour les décisions en matière de stratégie et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la santé prostatique ?

La taille du marché de la santé prostatique a atteint 36,01 milliards USD en 2026 et devrait atteindre 55,8 milliards USD d'ici 2031.

Quelle condition génère le plus grand chiffre d'affaires au sein du marché ?

L'HBP est en tête, capturant 46,12 % de la part du marché de la santé prostatique en 2025 en raison de sa forte prévalence chez les hommes vieillissants.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 11,18 % entre 2026 et 2031, portée par le vieillissement démographique, la hausse des revenus et l'expansion des programmes de dépistage.

Pourquoi les diagnostics génomiques gagnent-ils du terrain ?

Les coûts des panels multigéniques sont tombés en dessous de 500 USD, et des tests tels que MyProstateScore 2.0 éliminent 41 % des biopsies inutiles, améliorant l'efficacité des soins.

Dernière mise à jour de la page le: