Taille et Part du Marché des Composites Aérospatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.79 Milliards de dollars |

| Taille du Marché (2031) | 63.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

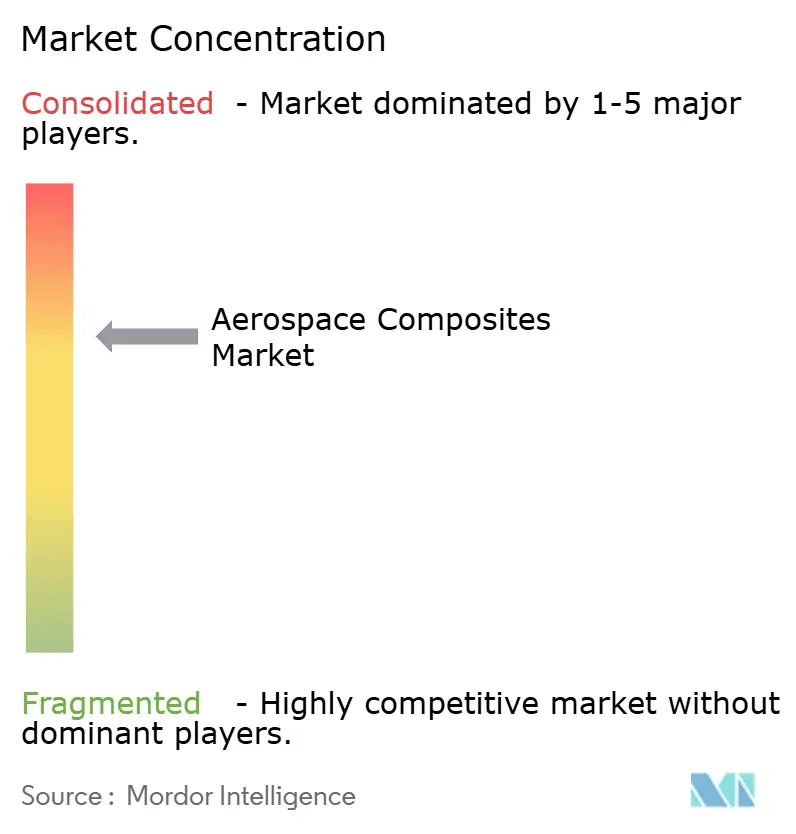

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composites Aérospatiaux par Mordor Intelligence

La taille du marché des composites aérospatiaux devrait croître de 35,18 milliards USD en 2025 à 38,79 milliards USD en 2026 et devrait atteindre 63,22 milliards USD d'ici 2031, à un TCAC de 10,25 % sur la période 2026-2031. La forte demande de structures légères améliorant l'efficacité énergétique, l'expansion des programmes hypersoniques et le besoin croissant de matériaux recyclables sont les forces centrales qui façonnent le marché. Les systèmes de placement automatisé de fibres (PAF) offrant un débit 4 à 8 fois supérieur à celui des lignes de drapage traditionnelles, l'adoption rapide des thermoplastiques dans les carnets de commandes des appareils monocouloirs et les exigences d'électrification des flottes pour les pièces à haute température comptent parmi les moteurs de croissance les plus influents. Les grands équipementiers aéronautiques intègrent verticalement la production de composites pour maîtriser la qualité et les coûts, intensifiant la concurrence entre fournisseurs et accélérant les cycles de qualification pour les nouvelles résines. La base manufacturière en expansion de l'Asie et les investissements croissants dans la propulsion électrique font de la région le pôle à la croissance la plus rapide du marché.

Principaux Enseignements du Rapport

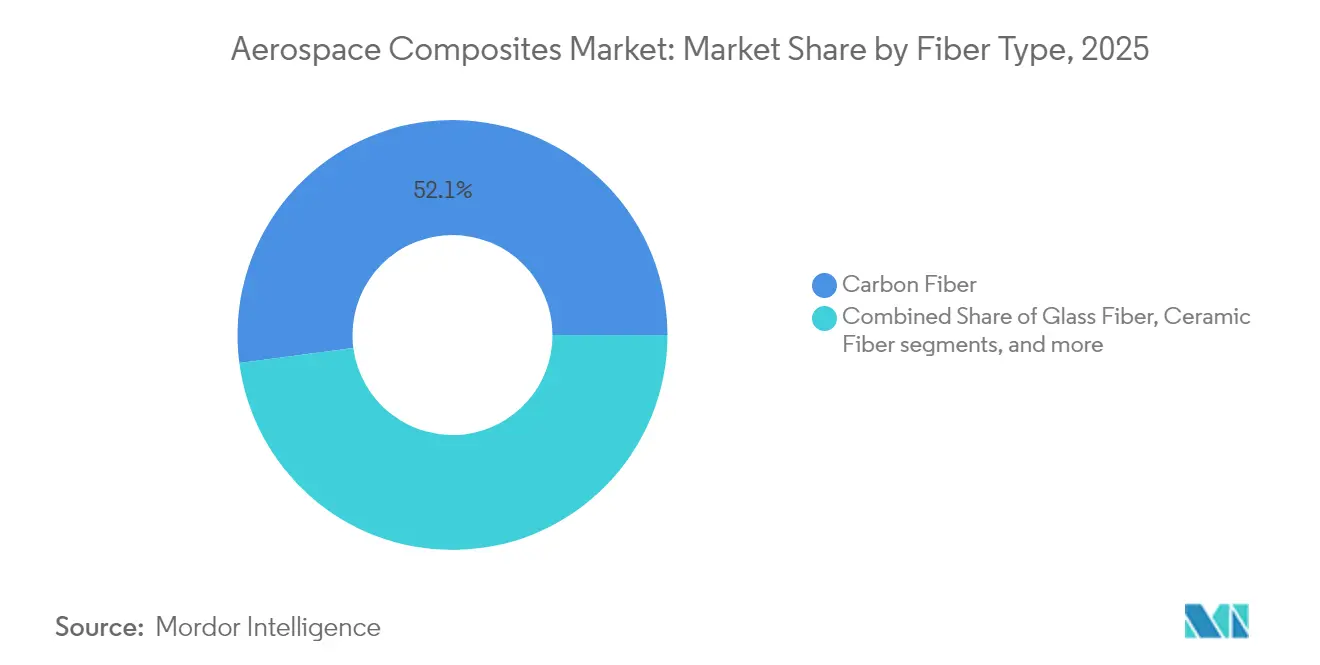

- Par type de fibre, la fibre de carbone détenait 52,08 % de la part de marché des composites aérospatiaux en 2025, tandis que la fibre céramique devrait progresser à un TCAC de 10,74 % jusqu'en 2031.

- Par type de résine, les thermodurcissables ont dominé avec une part de revenus de 45,73 % en 2025, mais les thermoplastiques progressent à un TCAC de 13,22 % jusqu'en 2031.

- Par procédé de fabrication, le drapage de préimprégné représentait une part de 44,25 % en 2025 ; le PAF a enregistré la croissance la plus rapide avec un TCAC de 12,76 %.

- Par type d'aéronef, les avions commerciaux monocouloirs ont capté 38,02 % de la taille du marché en 2025, tandis que les engins spatiaux et véhicules de lancement devraient croître à un TCAC de 14,41 %.

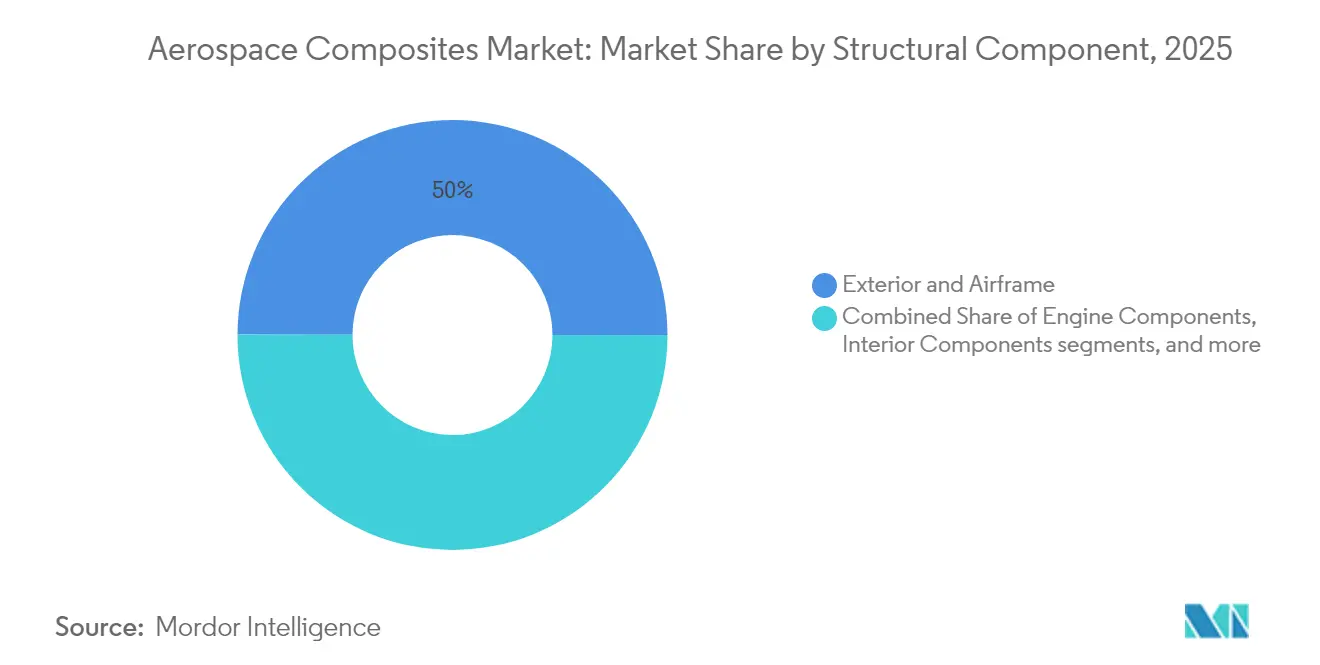

- Par composant structurel, les pièces extérieures et de cellule représentaient une part de 49,96 % du marché en 2025 ; les pièces de moteur connaissent la croissance la plus rapide avec un TCAC de 17,12 %.

- Par utilisateur final, les équipementiers dominaient avec une part de 79,88 % en 2025, tandis que le segment après-vente/MRO devrait progresser à un TCAC de 8,74 %.

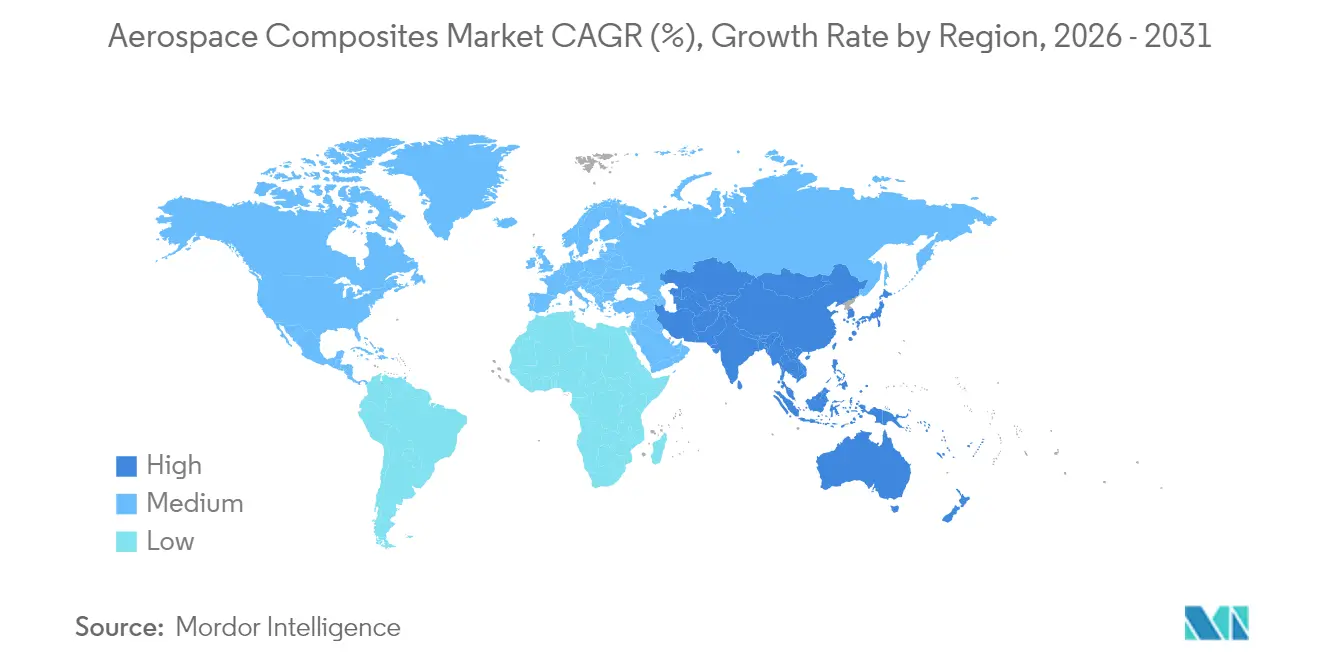

- Par région, l'Amérique du Nord détenait 29,71 % des revenus mondiaux en 2025 ; la région Asie-Pacifique est positionnée pour un TCAC de 10,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Composites Aérospatiaux

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des composites thermoplastiques pour accélérer les cadences de production des programmes monocouloirs (portée par l'Europe) | +2.5% | Europe, mondial | Moyen terme (2-4 ans) |

| Pénétration croissante de la fibre de carbone dans les voilures de nouvelle génération des appareils monocouloirs en Amérique du Nord | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Électrification des flottes et aéronefs à plus forte électrification (MEA) stimulant la demande de composites haute température en Asie | +1.2% | Asie, mondial | Moyen terme (2-4 ans) |

| Commercialisation des lanceurs spatiaux stimulant la demande de structures composites légères | +2.0% | États-Unis, Chine, mondial | Court terme (≤2 ans) |

| Programmes militaires furtifs propulsant l'adoption des composites à matrice céramique dans les applications hypersoniques | +1.5% | États-Unis, Chine, Russie | Moyen terme (2-4 ans) |

| Objectifs de durabilité des équipementiers poussant vers des solutions composites recyclables | +1.0% | Europe, mondial | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Composites Thermoplastiques

Collins Aerospace démontre que les aérostructures thermoplastiques réduisent les cycles de production de 80 %, éliminent la cuisson en autoclave et sont recyclables à près de 100 %.[1]Collins Aerospace, "Thermoplastic Composites for High-Rate Aircraft Production," collinsaerospace.comLes programmes monocouloirs européens ont adopté ce matériau pour réduire les retards de livraison. Parallèlement, un partenariat Arkema-Hexcel a produit la première structure d'aéronef commercial entièrement thermoplastique, validant la fabrication hors autoclave à grande échelle. La haute recyclabilité s'aligne sur les mandats de durabilité émergents, positionnant les thermoplastiques comme pierre angulaire de la future expansion du marché.

Pénétration Croissante de la Fibre de Carbone dans les Voilures de Nouvelle Génération des Appareils Monocouloirs

Le banc d'essai de voilure eXtra Performance d'Airbus intègre des revêtements en PRFC étendus pour réduire la traînée et diminuer les émissions de CO₂, démontrant la faisabilité de fabrication de revêtements d'aile en fibre de carbone de 32 m de long.[2]Airbus, "Extra Performance Wing and Bio-Fiber Panels Advance Sustainable Aviation," airbus.com Les programmes nord-américains mènent des études parallèles, visant à égaler ou dépasser l'utilisation européenne de PRFC. Des économies de poids allant jusqu'à 50 % par rapport à l'aluminium et les gains de débit du PAF répondent directement au défi des carnets de commandes.

Électrification des Flottes et Aéronefs à Plus Forte Électrification

Les sous-systèmes de propulsion électrique nécessitent des boîtiers composites capables de résister à des environnements d'exploitation à 232 °C ; le nid d'abeilles haute température Flex-Core HRH-302 d'Hexcel répond à ce besoin. Les fabricants asiatiques tirent parti de leur expérience en électronique pour intégrer des couches de gestion thermique dans les revêtements composites, stimulant la demande régionale. L'évolution des architectures de batteries et de piles à combustible devrait stimuler les commandes de stratifiés polymère-céramique hybrides sur l'ensemble du marché.

Commercialisation des Lanceurs Spatiaux

Les lanceurs réutilisables dépendent de coiffes légères ; le fournisseur chinois Monks Aviation a livré des coiffes composites 30 % plus légères que les conceptions métalliques pour le programme Ceres-1. Des initiatives européennes parallèles développent des réservoirs LH₂ entièrement composites jusqu'au niveau TRL 5, soulignant la forte demande du marché émanant des opérateurs de lancement privés. Le TCAC de 14,90 % du segment des engins spatiaux le positionne comme la poche la plus dynamique du marché.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des préformes et des autoclaves limitant l'adoption chez les fournisseurs de rang 2 | -1.8% | Mondial, marchés émergents | Court terme (≤2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les précurseurs de qualité aérospatiale pour la fibre de carbone à base de PAN | -2.0% | Mondial | Court terme (≤2 ans) |

| Retards de qualification et de certification pour les nouveaux systèmes de résines auprès de la FAA/EASA | -1.5% | Marchés réglementés | Moyen terme (2-4 ans) |

| Expertise limitée en réparabilité des thermoplastiques avancés dans le secteur MRO | -0.8% | Mondial | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Préformes et des Autoclaves

Les autoclaves de qualité aérospatiale coûtent entre 5 et 10 millions USD et nécessitent une infrastructure étendue, ce qui dissuade les entrants de rang 2. Le soudage thermoplastique hors autoclave et l'infusion de résine émergent comme des alternatives à moindre investissement susceptibles d'élargir la participation des fournisseurs sur le marché des composites aérospatiaux.

Volatilité de la Chaîne d'Approvisionnement des Précurseurs de Qualité Aérospatiale

Les grands équipementiers ont formé la Coalition pour l'Intégrité de la Chaîne d'Approvisionnement de l'Aviation afin de renforcer l'accréditation des fournisseurs et la traçabilité des pièces après des pénuries récurrentes de précurseurs ayant perturbé les livraisons. Les efforts comprennent des audits de non-conformité plus stricts et un suivi numérique, mais les délais d'approvisionnement en matières premières demeurent un risque permanent sur le marché des composites aérospatiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fibre : Les Fibres Céramiques Élargissent l'Enveloppe de Résistance à la Chaleur

La fibre de carbone a conservé 52,08 % de la part de marché des composites aérospatiaux en 2025, grâce à des chaînes d'approvisionnement matures et à des rapports rigidité/poids supérieurs. Les fibres céramiques, cependant, mènent le segment avec un TCAC de 10,74 %, portées par la demande des véhicules hypersoniques et spatiaux nécessitant une capacité à 1 500 °C. Les stratifiés hybrides combinant des plis en carbone et en céramique gagnent la faveur des équipementiers de moteurs cherchant à réduire le prélèvement d'air de refroidissement de 25 %. Les mèches renforcées au graphène en cours d'évaluation montrent des augmentations de module de 20 à 30 % tout en intégrant des voies de détection de déformation, une étape vers des revêtements d'aile auto-surveillants.

Le positionnement économique de la fibre de verre maintient sa pertinence dans les revêtements de radômes et de coiffes, tandis que les fibres d'aramide maintiennent une part dans les planchers d'hélicoptères résistants aux projectiles. L'innovation continue des matériaux soutient la diversification, mais le carbone et la céramique restent l'épine dorsale de la taille du marché tout au long de l'horizon de prévision.

Par Type de Résine : Les Thermoplastiques Défient la Domination des Thermodurcissables

Les systèmes époxy thermodurcissables et BMI ont représenté 45,73 % des revenus de 2025 en raison d'un vaste historique de qualification. Les familles thermoplastiques PEKK et PEI progressent à un TCAC de 13,22 %, portées par des réductions de temps de cycle de 80 % citées par Collins Aerospace. La taille du marché des composites aérospatiaux pour les thermoplastiques devrait dépasser 19,38 milliards USD d'ici 2031, à mesure que les lignes de PAF pivotent vers la consolidation in situ. Les résines biosourcées développées par SHD Composites offrent une teneur en matières renouvelables proche de 100 % et résistent à une utilisation à 200 °C, alignant les objectifs environnementaux avec l'intégrité mécanique.

La dynamique de qualification s'accélère : la FAA a déjà homologué des surfaces de contrôle thermoplastiques soudées pour les jets d'affaires, signalant un élargissement imminent des cas d'utilisation dans l'ensemble de l'industrie.

Par Procédé de Fabrication : Le PAF Transforme la Production à Haute Cadence

Le drapage de préimprégné a représenté 44,25 % de la valeur de 2025, mais le PAF et la pose automatisée de bandes progressent à un TCAC de 12,76 %, le PAF 4.0 d'Electroimpact atteignant 99 % de conformité qualité tout en quadruplant le débit sur un capital identique. La taille du marché liée aux installations d'équipements PAF devrait dépasser tous les autres procédés jusqu'en 2031. L'adoption du moulage par transfert de résine (MTR) progresse pour les nacelles de moteurs complexes ; l'impression composite additive reste naissante mais offre des supports à topologie optimisée réduisant les ratios achat/vol de 80 %. Sous évaluation de la FAA, l'infusion de résine pour les fuselages de transport promet de réduire les coûts d'exploitation dans les coques à parois minces, élargissant l'accessibilité du marché.

Par Type d'Aéronef : Les Engins Spatiaux Mènent la Croissance dans un Contexte de Reprise Commerciale

Alors qu'Airbus et Boeing résorbaient les carnets de commandes post-pandémie, les appareils commerciaux monocouloirs ont contribué la plus grande part, soit 38,02 % en 2025. La catégorie des engins spatiaux et véhicules de lancement croîtra à un TCAC de 14,41 %, reflétant la prolifération des lancements privés et la demande des constellations de satellites. Les flottes militaires restent un amortisseur résilient, avec des chasseurs furtifs intégrant des revêtements en PRFC absorbant les radars. Les jets d'affaires et les giravions augmentent progressivement leur teneur en composites pour des gains d'autonomie et de charge utile. Les aéronefs eVTOL émergents nécessitent des fuselages thermoplastiques à haute cadence, ajoutant un nouveau flux de volumes au marché des composites aérospatiaux.

Par Composant Structurel : Les Moteurs Stimulent l'Adoption des Matériaux Avancés

Les revêtements extérieurs et les éléments primaires de cellule représentaient 49,96 % des revenus de 2025, mais les composants de moteur progresseront le plus rapidement à un TCAC de 17,12 %, les carénages en CMC permettant des entrées de turbine 111 °C plus élevées. La taille du marché des composites aérospatiaux attachée aux moteurs pourrait presque tripler d'ici 2031, à mesure que les concepts de turboréacteurs à engrenages et de rotors ouverts recherchent des avantages en masse et en thermique. Des stratifiés multifonctionnels combinant des couches de stockage d'énergie avec des chemins de charge sont en cours d'essais en laboratoire, annonçant de futures avancées d'intégration.

Par Utilisateur Final : Les Opportunités MRO Augmentent dans la Flotte Composite

Les équipementiers contrôlaient 79,88 % des dépenses de 2025, mais le MRO s'accélère à un TCAC de 8,74 %. Collins Aerospace exploite huit sites d'autoclave mondiaux pour assurer la maintenance des visites d'atelier croissantes pour les cellules composites. L'injection d'un milliard USD de GE Aerospace dans son réseau de réparation cible le débit des carters de soufflante composites de moteurs pour contenir les temps d'immobilisation des compagnies aériennes. À mesure que la flotte en service vieillit, la demande d'expertise en réparation par patch collé et par enture élargira le marché des composites aérospatiaux.

Analyse Géographique

L'Amérique du Nord reste le plus grand contributeur régional avec une part de marché de 29,71 %, ancrée par The Boeing Company, GE Aerospace et Lockheed Martin Corporation. La région représente environ 75 % des ventes nord-américaines, le pôle de Montréal au Canada fournissant des nacelles haut de gamme. Le programme HiCAM de la NASA soutient la certification du soudage thermoplastique, renforçant les chaînes d'approvisionnement nationales.

L'Europe suit, portée par Airbus et un solide réseau de rang intermédiaire en Allemagne, en France et au Royaume-Uni. Des mandats de durabilité ambitieux, tels que le paquet « Fit for 55 » de l'UE, catalysent l'adoption des composites biosourcés. Les revêtements d'aile thermoplastiques en production au Pays de Galles illustrent l'engagement de l'Europe envers une fabrication à haute cadence et à faible empreinte carbone.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 10,30 %, porté par la montée en cadence de la flotte COMAC de la Chine et les pôles de R&D en propulsion électrique au Japon et en Corée du Sud. La nouvelle usine chinoise de HRC fournit des lisses PAF pour l'aérospatiale et le train à grande vitesse, soulignant les avantages d'échelle manufacturière. L'Inde développe un corridor de composites autour de Bengaluru, fournissant des lanceurs de l'ISRO et des chasseurs de HAL, élargissant davantage l'activité régionale du marché des composites aérospatiaux.

L'Amérique latine, menée par Embraer au Brésil, intègre des composites dans les familles de jets E2, tandis que le pôle de Querétaro au Mexique fabrique des portes de nacelle pour les donneurs d'ordres nord-américains. Au Moyen-Orient et en Afrique, l'installation de composites Strata des Émirats arabes unis et Denel Aerostructures d'Afrique du Sud sont des contributeurs émergents, aidés par des accords de compensation et de transfert de compétences.

Paysage Concurrentiel

Le marché des composites aérospatiaux présente une concentration modérée. Toray domine l'approvisionnement en fibre de carbone à module intermédiaire, tandis qu'Hexcel et Solvay s'appuient sur des offres intégrées de préimprégné et de nid d'abeilles. Les ventes 2024 d'Hexcel de 1,903 milliard USD ont marqué une hausse de 11,8 % des revenus de l'aérospatiale commerciale.

L'intégration verticale des équipementiers s'intensifie. Airbus co-développe des nervures thermoplastiques avec Stelia, et le centre hors autoclave de Boeing à Charleston fabrique des panneaux de revêtement du B787 en interne. Pour maintenir leurs parts, les entreprises de matériaux forment des alliances — Arkema-Hexcel pour les bandes PEKK et Solvay-Safran pour les aubes de soufflante moulées par transfert de résine.

Les fusions et acquisitions stratégiques s'accélèrent. L'acquisition complète de Kineco Kaman Composites India par Kineco renforce son empreinte dans la défense, tandis que la participation de Daikin dans Advanced Composite Corporation améliore les chimies de résines pour les fuselages thermoplastiques. L'investissement dans le PAF, la capacité CMC et les installations de recyclage reste une priorité, les entreprises ciblant des positions différenciées au sein de l'industrie des composites aérospatiaux.

Leaders de l'Industrie des Composites Aérospatiaux

Hexcel Corporation

Solvay

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc. (Mitsubishi Chemical Group Corporation)

Toray Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2024 : Airbus a testé en vol un panneau de nez en fibres biosourcées sur le H145 PioneerLab, confirmant une parité de performance avec la fibre de carbone conventionnelle.

- Avril 2024 : Des chercheurs du MIT ont dévoilé le « nanocouturage » utilisant des nanotubes de carbone pour augmenter la ténacité interlaminaire de 62 %.

- Mars 2024 : Arkema-Hexcel a produit la première structure d'aéronef entièrement thermoplastique consolidée hors autoclave.

- Février 2024 : Mitsubishi Chemical Group a introduit un composite à matrice céramique capable de résister à 1 500 °C pour les clients du lancement spatial.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des composites aérospatiaux comme la valeur annuelle des composants structurels et intérieurs nouvellement fabriqués à partir de fibres de carbone, de verre, de céramique ou hybrides, combinées avec des matrices polymères, métalliques ou céramiques, et installés sur des aéronefs civils ou militaires à voilure fixe, des giravions et des lanceurs spatiaux. Nous incluons les pièces en préimprégné, enroulées par filament, déposées à la main, infusées de résine et placées par fibre automatisée qui quittent les installations des fournisseurs de rang 1 et entrent dans la chaîne d'approvisionnement aérospatiale ; les kits de réparation et les rebuts sont exclus. Selon Mordor Intelligence, ce périmètre place la demande 2025 à 35,18 milliards USD.

(Exclusion du périmètre) Les articles produits pour des applications automobiles, marines ou éoliennes, même s'ils sont fabriqués à partir de matériaux identiques, sont en dehors de notre couverture.

Aperçu de la segmentation

- Par Type de Fibre

- Fibre de Verre

- Fibre de Carbone

- Fibre Céramique

- Fibre d'Aramide

- Autres Types de Fibres

- Par Type de Résine

- Composites Thermodurcissables

- Composites Thermoplastiques

- Par Procédé de Fabrication

- Drapage (Manuel et Automatisé)

- Moulage par Transfert de Résine (MTR)

- Enroulement Filamentaire

- Moulage par Injection/Compression

- Placement Automatisé de Fibres et Pose de Bandes

- Fabrication Additive de Composites

- Par Type d'Aéronef

- Avion Commercial

- Monocouloir

- Gros-Porteur

- Jets Régionaux

- Avions Cargo

- Jets d'Affaires

- Avion Militaire

- Chasseurs

- Transport et Ravitaillement

- Giravions

- Hélicoptères

- Engins Spatiaux et Véhicules de Lancement

- Avion Commercial

- Par Composant Structurel

- Composants Intérieurs

- Extérieur et Cellule

- Composants de Moteur

- Structures Auxiliaires

- Par Utilisateur Final

- Équipementier

- Après-Vente/MRO

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de constructeurs aéronautiques, des formulateurs de matériaux, des responsables MRO et des régulateurs de l'aviation civile en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de tester les hypothèses de masse par aéronef, les courbes d'adoption des ailes thermoplastiques et les anticipations d'évolution des prix, nous permettant de combler les lacunes laissées par la recherche documentaire et de recouper les premières sorties du modèle.

Recherche documentaire

Nous avons commencé par cartographier le carnet de commandes de la flotte, les données récentes de livraison d'aéronefs et les manifestes de lancement de véhicules spatiaux à partir de sources telles que l'Association internationale du transport aérien, les fichiers de commandes et livraisons d'Airbus et Boeing, les journaux de lancement de la NASA et de l'ESA, ainsi que les documents budgétaires de défense. Les statistiques commerciales d'UN Comtrade, les rapports d'exportation de fibres de carbone compilés via Volza et les indices de production du U.S. Bureau of Labor Statistics nous ont aidés à dimensionner les flux de matériaux. Notre équipe a également exploité des revues scientifiques à comité de lecture qui suivent les taux d'absorption des résines et les références d'économie de masse, tandis que D&B Hoovers a fourni des données financières au niveau des entreprises pour ancrer les fourchettes de prix. Des contributions supplémentaires sont venues de retranscriptions d'investisseurs, de familles de brevets récupérées via Questel qui laissent entrevoir des évolutions de procédés, et des bases de données de programmes d'Aviation Week qui signalent les variantes riches en composites entrant en service. Cette liste est indicative ; de nombreuses autres sources publiques et payantes ont soutenu la validation.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante qui reconstitue la teneur en composites à partir des données de production et de commerce, puis confirme les totaux par le prix de vente moyen échantillonné multiplié par les agrégats de volumes chez les principaux fournisseurs. Des variables telles que les livraisons annuelles de monocouloirs, la masse moyenne du lot de composites par aéronef, les indices de prix des fibres de carbone, les dépenses d'approvisionnement en aéronefs militaires et la demande de lanceurs réutilisables alimentent le modèle. Une régression multivariée avec analyse de scénarios projette les valeurs 2026-2030 ; le consensus issu de la recherche primaire guide les tendances des variables. Les estimations ascendantes sont utilisées lorsque les données des fournisseurs sont solides, et tout écart est distribué proportionnellement avant la validation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport aux ratios historiques, aux références externes et aux profils de marges. Des réviseurs seniors effectuent de nouveau des analyses de variance, et nous actualisons les chiffres chaque année, avec des mises à jour intermédiaires lorsque des annulations de programmes, des chocs d'approvisionnement ou des fluctuations de devises dépassent des seuils prédéfinis.

Pourquoi la référence de Mordor sur les composites aérospatiaux mérite confiance

Les estimations publiées diffèrent parce que les entreprises choisissent des combinaisons de matériaux, des ajustements d'inflation et des perspectives de flotte distincts.

Notre périmètre rigoureux, notre actualisation annuelle et notre validation à double circuit maintiennent les utilisateurs ancrés à la référence la plus récente et la mieux expliquée.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,18 milliards USD | Mordor Intelligence | - |

| 30,30 milliards USD | Global Consultancy A | Exclut les pièces de véhicules spatiaux et applique des prix constants de 2024 sans mise à jour des taux de change |

| 36,40 milliards USD | Trade Journal B | Utilise des prévisions de cadences de production d'aéronefs agressives et omet les facteurs d'attrition de masse du marché après-vente |

La comparaison montre comment des données d'entrée divergentes font pencher les résultats ; notre approche équilibre des cadences de production réalistes, une tarification actualisée et un périmètre aérospatial complet, offrant aux décideurs un point de départ fiable et transparent.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des composites aérospatiaux d'ici 2031 ?

Le marché des composites aérospatiaux devrait atteindre 63,22 milliards USD d'ici 2031, avec un TCAC de 10,25 %.

Quel matériau composite connaît la croissance la plus rapide dans les applications aérospatiales ?

Les composites thermoplastiques progressent à un TCAC de 13,22 % grâce à des réductions de temps de cycle de 80 % et une recyclabilité proche de 100 %.

Pourquoi les composites à matrice céramique sont-ils importants pour les moteurs du futur ?

Les CMC résistent à des températures supérieures à 1 200 °C, permettant des turbines plus chaudes et plus efficaces qui réduisent la consommation de carburant et les émissions.

Quel segment d'aéronef offre la plus forte croissance pour les composites ?

Les engins spatiaux et les véhicules de lancement sont en tête avec un TCAC de 14,41 %, les fusées réutilisables et les constellations de satellites stimulant la demande de structures légères.

Comment les objectifs de durabilité des équipementiers influencent-ils les choix de matériaux ?

Les objectifs de réduction des émissions sur le cycle de vie accélèrent l'adoption de fibres biosourcées, de thermoplastiques recyclables et du recyclage en boucle fermée de la fibre de carbone.

Quel rôle joue la technologie PAF dans la résorption des carnets de commandes en production ?

Le placement automatisé de fibres augmente le débit jusqu'à 8 fois et réduit la main-d'œuvre, permettant aux équipementiers de résorber efficacement les carnets de commandes des appareils monocouloirs.

Dernière mise à jour de la page le: