Taille et part de marché des composites pour moteurs aéronautiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.97 Milliards de dollars |

| Taille du Marché (2031) | 6.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.28% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites pour moteurs aéronautiques par Mordor Intelligence

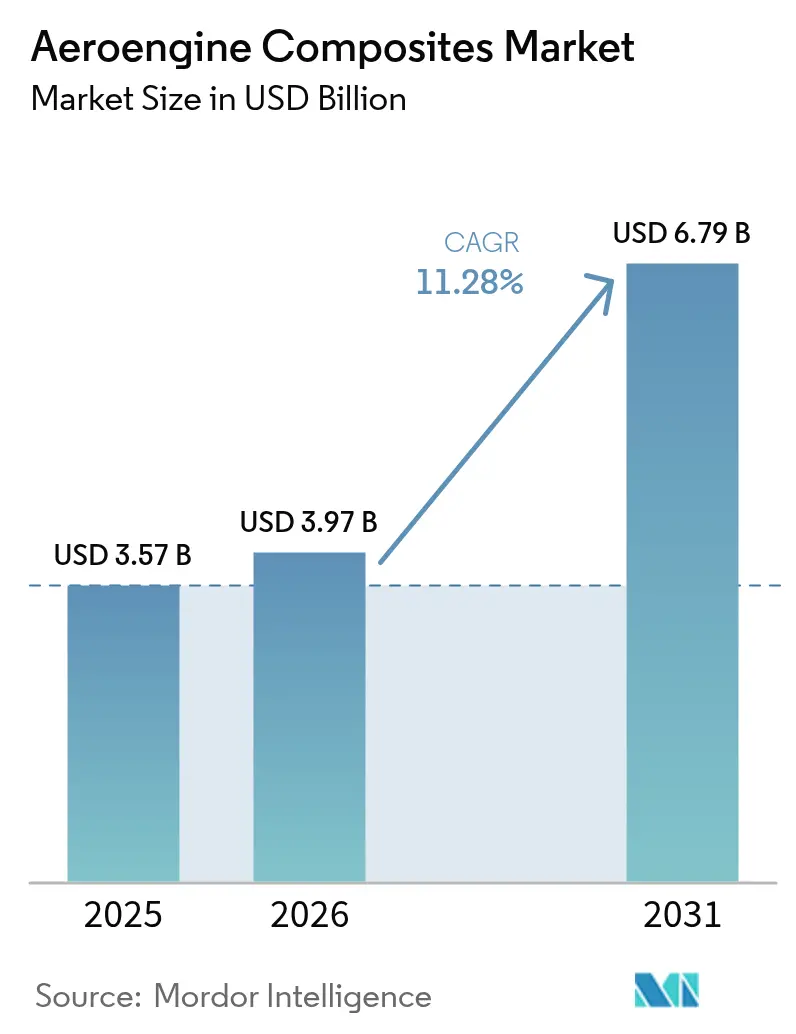

La taille du marché des composites pour moteurs aéronautiques en 2026 est estimée à 3,97 milliards USD, en progression par rapport à la valeur de 2025 de 3,57 milliards USD, avec des projections pour 2031 indiquant 6,79 milliards USD, croissant à un TCAC de 11,28 % sur la période 2026-2031. Le renouvellement croissant des flottes, les mandats de décarbonation et la hausse des prix du carburant poussent les compagnies aériennes et les motoristes vers des systèmes de propulsion plus légers qui réduisent la consommation de carburant jusqu'à 20 % tout en respectant des limites d'émissions plus strictes. Les composites à matrice céramique (CMC) supportent désormais 1 300 °C, permettant des températures de cœur plus élevées et une meilleure efficacité thermique. Le placement automatisé de fibres et la cuisson hors autoclave réduisent le coût par livre de près de 30 %, rendant les composites économiquement viables pour les programmes monocouloir. La résilience de la chaîne d'approvisionnement reste critique après que le déficit de livraison de 10 % de GE Aerospace en 2024 a mis en évidence des goulots d'étranglement dans l'approvisionnement en aubes de turbine haute pression.

Principaux enseignements du rapport

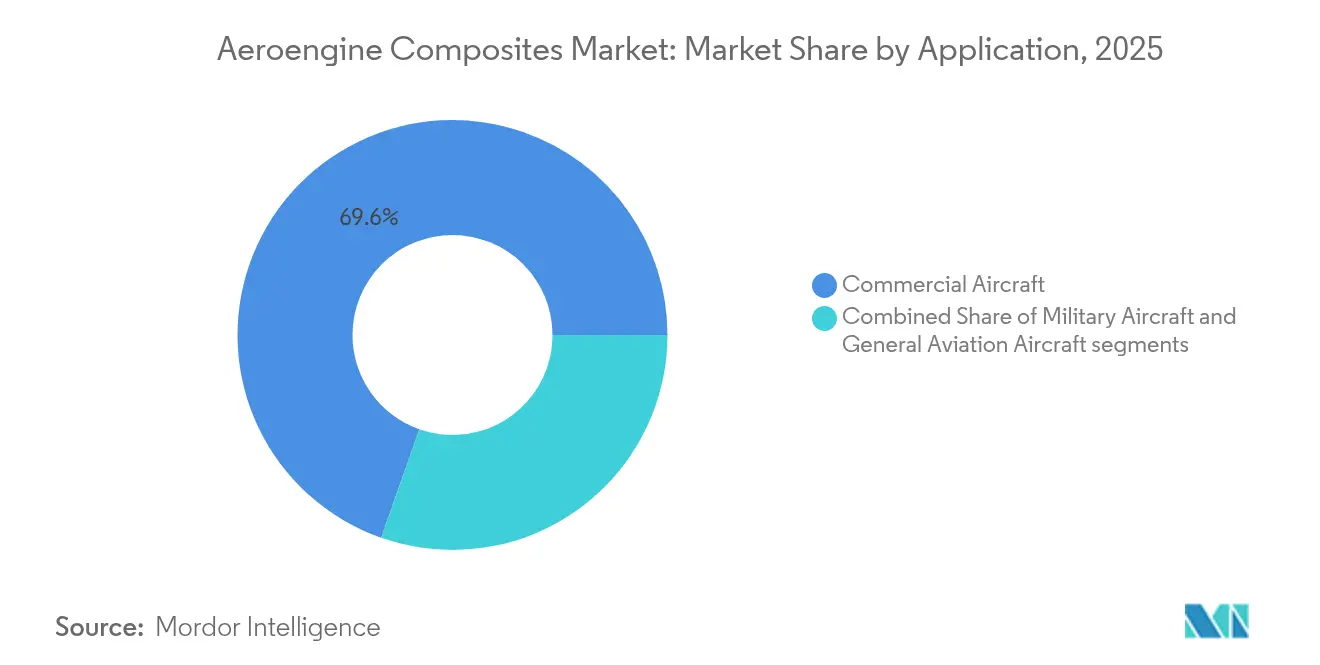

- Par application, l'aviation commerciale détenait 69,62 % de la part de marché des composites pour moteurs aéronautiques en 2025, tandis que le segment militaire devrait connaître la croissance la plus rapide avec un TCAC de 12,55 % jusqu'en 2031.

- Par composant, les aubes de soufflante représentaient 37,42 % de la taille du marché des composites pour moteurs aéronautiques en 2025 ; les carters de soufflante devraient se développer à un TCAC de 13,21 % jusqu'en 2031.

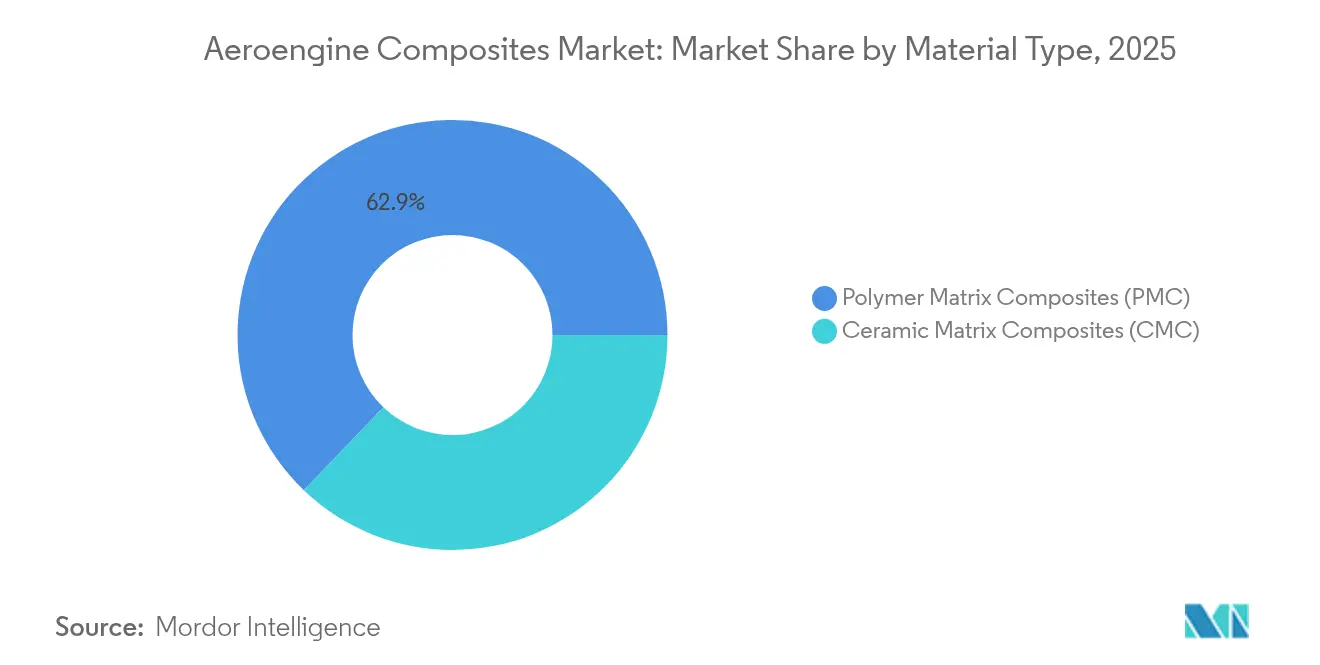

- Par matériau, les composites à matrice polymère ont conservé une part de 62,85 % en 2025, tandis que les composites à matrice céramique devraient enregistrer un TCAC de 14,72 % jusqu'en 2031.

- Par utilisateur final, les équipementiers dominaient avec une part de revenus de 86,05 % en 2025 ; le marché secondaire devrait progresser à un TCAC de 11,63 % jusqu'en 2031.

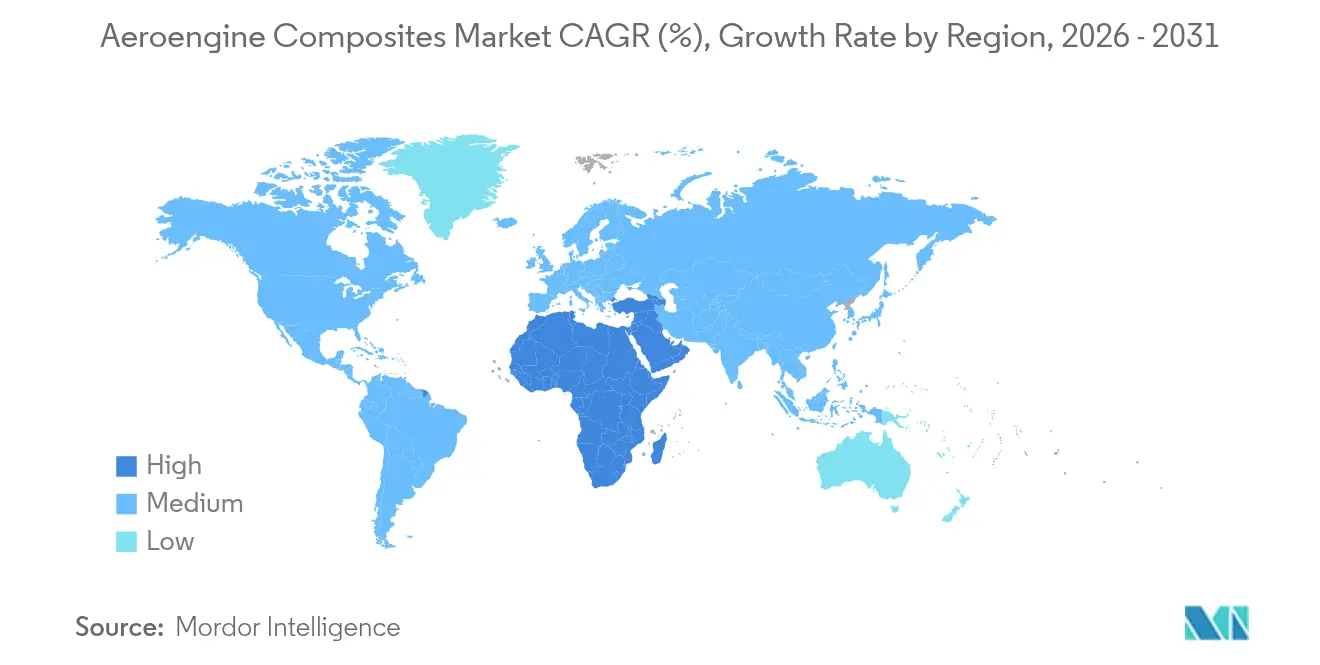

- Par géographie, l'Asie-Pacifique était en tête avec une part de 31,92 % en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 12,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des composites pour moteurs aéronautiques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des systèmes de propulsion légers et économes en carburant | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Montée en cadence des volumes de production des moteurs LEAP et GEnx | +3.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Feuilles de route de décarbonation stimulant la demande de CMC haute température | +2.1% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Déplacement des dépenses du marché secondaire vers les pièces de remplacement en composites | +1.4% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Réductions de coûts issues des procédés de fabrication automatisés | +1.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Financement croissant pour la fabrication de chasseurs hypersoniques et de 6e génération | +0.9% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des systèmes de propulsion légers et économes en carburant

Les compagnies aériennes ont besoin d'économies de carburant de 15 à 20 % pour compenser la volatilité des prix du carburant, ce qui entraîne un pivot rapide vers les composites qui réduisent le poids de la nacelle et augmentent les taux de dilution. Le démonstrateur à soufflante ouverte RISE de GE Aerospace vise des réductions de CO₂ de 20 % grâce à des aubes de soufflante en fibre de carbone avec des taux de dilution allant jusqu'à 60.[1]GE Aerospace, "Fiche d'information du programme RISE," geaerospace.com Airbus teste en vol des structures thermoplastiques renforcées de fibres de carbone associées à 100 % de carburant d'aviation durable et promettant des réductions de consommation de carburant de 20 %. Une production de monocouloirs supérieure à 100 appareils par mois accentue l'urgence d'une production composite évolutive et automatisée.

Montée en cadence des volumes de production des moteurs LEAP et des moteurs d'aéronefs de nouvelle génération

Plus de 4 000 aéronefs volent avec des moteurs LEAP, ce qui a conduit Safran à investir 1 milliard EUR (1,16 milliard USD) dans de nouvelles installations de MRO à Bruxelles, Hyderabad, Querétaro et Casablanca pour traiter 1 200 visites annuelles en atelier d'ici 2028.[2]Safran Aircraft Engines, "Safran investit dans un réseau mondial de MRO pour le LEAP," safran-aircraft-engines.com GE a alloué 64 millions EUR (74,05 millions USD) à des cellules d'essai et des outillages européens soutenant les programmes LEAP et GE9X. Les pénuries de composants, principalement les aubes de turbine haute pression, ont réduit les livraisons de moteurs de 10 % en 2024 malgré 26,9 milliards USD de revenus commerciaux, soulignant la nécessité de chaînes d'approvisionnement en composites diversifiées.

Feuilles de route de décarbonation stimulant la demande de CMC haute température

Les CMC permettent des températures d'entrée de turbine supérieures de 500 °F à celles des pièces métalliques, améliorant l'efficacité thermique. Utilisant des composants CMC rotatifs, le moteur à cycle adaptatif XA100 de GE affiche des économies de carburant de 25 % et des gains d'autonomie de 30 %. Plus de 100 000 viroles CMC de GE ont cumulé 10 millions d'heures de vol, démontrant leur durabilité à grande échelle. Le CMC à base de fibre de carbone de Mitsubishi Chemical supportant 1 500 °C pour les applications spatiales illustre l'élargissement des enveloppes de performance dans la quête d'un vol neutre en carbone.

Déplacement des dépenses du marché secondaire vers les pièces de remplacement en composites

Les compagnies aériennes passent de stratégies axées sur le prix des pièces de rechange à des stratégies de coût total de possession qui tirent parti de la durée de vie en service plus longue des composites. L'acquisition de Component Repair Technologies par Safran la positionne pour capter la demande de remise en état de pièces composites à mesure que les visites en atelier LEAP s'accélèrent. Les transporteurs d'Asie-Pacifique à fort taux d'utilisation sont les premiers adoptants des réparations composites qui réduisent la consommation de carburant et prolongent les intervalles de maintenance.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragilité et complexité d'inspection des CMC | −1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Base d'approvisionnement limitée en résines haute température | −1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Volatilité des cadences de production différant les investissements en capital sur de nouvelles lignes | −1.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Cycles de qualification prolongés selon les règles FAA/EASA Partie 21 | −2.1% | États-Unis et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragilité et complexité d'inspection des CMC

Les aubes de soufflante en CMC risquent d'être endommagées par des corps étrangers car leur microstructure céramique peut se fissurer sous des charges d'impact. Les méthodes ultrasoniques ou radiographiques traditionnelles peinent à détecter les microfissures, obligeant les équipementiers à investir dans la tomographie par ordinateur et la formation de spécialistes. Les nouvelles méthodes d'usinage utilisant des outils en diamant polycristallin réduisent le temps de traitement de 70 %, augmentant les coûts en capital et rendant l'adoption plus difficile pour les fournisseurs de plus petite taille.

Cycles de qualification prolongés selon les règles FAA/EASA Partie 21

Les nouveaux matériaux peuvent nécessiter 5 à 7 ans pour être qualifiés. Chaque modification de résine exige de nouveaux tests de fatigue, de cyclage thermique et de durabilité environnementale, retardant l'entrée de grades CMC prometteurs. La certification par jumeau numérique est à l'étude, mais les régulateurs n'ont pas encore accepté les preuves basées uniquement sur la simulation, de sorte que les motoristes s'en tiennent aux composites éprouvés pour éviter les retards.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'aviation commerciale stimule la croissance des volumes

Les moteurs commerciaux ont capté 69,62 % de la part de marché des composites pour moteurs aéronautiques en 2025, car des milliers d'unités LEAP et GEnx intègrent des aubes et carters de soufflante composites offrant jusqu'à 20 % d'économies de carburant. La taille du marché des composites pour moteurs aéronautiques liée aux programmes militaires connaîtra la croissance la plus rapide avec un TCAC de 12,55 % jusqu'en 2031, à mesure que la propulsion de classe XA100 et les démonstrateurs hypersoniques adoptent des viroles CMC.

Les opérateurs de jets d'affaires et d'aéronefs régionaux commencent à rétrofiter des moteurs riches en composites à mesure que la technologie migre vers l'aval. Des partenariats tels que celui de GE Aerospace et Kratos Defense prévoient des moteurs de petite classe associant des turbines CMC à des méthodes de production abordables, élargissant la base de clientèle. Cela diffuse le risque entre les budgets civils et de défense, améliorant la stabilité des commandes des fournisseurs.

Par composant : les aubes de soufflante en tête, les carters de soufflante en accélération

Les aubes de soufflante ont conservé 37,42 % des revenus de 2025 grâce à une construction en fibre de carbone offrant une rigidité spécifique élevée et réduisant l'inertie pour une meilleure réponse en poussée. Les carters de soufflante devraient croître à un TCAC de 13,21 %, augmentant la taille du marché des composites pour moteurs aéronautiques pour les équipements de confinement, les essais réglementaires de confinement favorisant les coques composites.

L'intégration des viroles, des aubes directrices et des joints toriques dans des structures composites monolithiques maintiendra des marges saines en réduisant le nombre de pièces et les heures d'assemblage. Les fournisseurs dotés de capacités de placement automatisé de fibres peuvent usiner des profils aérodynamiques complexes en une seule passe, améliorant la cohérence des performances.

Par type de matériau : dominance des composites à matrice polymère, accélération des composites à matrice céramique

Les composites à matrice polymère détenaient une part de 62,85 % en 2025 en raison de chaînes d'approvisionnement bien établies et d'une répétabilité des procédés éprouvée. Les composites à matrice céramique surpasseront ce rythme avec un TCAC de 14,72 %, augmentant la taille du marché des composites pour moteurs aéronautiques pour les sections haute température, telles que les viroles, les revêtements et les bouchons d'échappement migrant vers les CMC.

Des empilements hybrides liant des aubes de soufflante en composites à matrice polymère à des bords d'attaque en composites à matrice céramique sont à l'étude pour équilibrer le coût et la résistance à la chaleur. La pénurie mondiale de résines reste un risque à court terme, car seule une poignée de fournisseurs produisent des phénoliques qualifiés pour l'aérospatiale.

Par utilisateur final : dominance des équipementiers, dynamisme du marché secondaire

Les équipementiers contrôlaient 86,05 % des revenus de 2025 car les composites sont intégrés dès la phase de conception et achetés avec les nouveaux moteurs. Le marché secondaire est prévu à un TCAC de 11,63 % ; les compagnies aériennes paient désormais des primes pour les pièces de rechange composites qui réduisent les coûts de carburant et prolongent la durée de vie en service.

L'expansion MRO de Safran pour 1 milliard EUR (1,16 milliard USD) vise à capter ce déplacement des dépenses grâce à des centres de réparation régionaux traitant les aubes et carters de soufflante composites, réduisant les délais d'expédition pour les opérateurs d'Asie-Pacifique. Les outils de surveillance prédictive de l'état de santé renforcent davantage l'adoption du marché secondaire en quantifiant les économies de carburant en temps réel.

Analyse géographique

L'Asie-Pacifique détenait une part de 31,92 % en 2025, la Chine ayant accéléré ses programmes indigènes tels que le CJ-1000 pour le C919 et le CJ-2000 à poussée de 35 tonnes, riches en pièces composites de section chaude. Les aubes de turbine chinoises supportent désormais 1 700 °C grâce au moulage monocristallin et aux canaux de refroidissement imprimés en 3D. Le Japon et la Corée du Sud fournissent des fibres haute résistance et des préimprégnés, tandis que les commandes de gros-porteurs de l'Inde stimulent la demande régionale.

L'Amérique du Nord reste un leader technologique. Les 26,9 milliards USD de revenus de moteurs commerciaux de GE Aerospace en 2024 provenaient des programmes LEAP et GEnx riches en composites, bien que les pénuries de matériaux aient réduit les livraisons de 10 %. L'initiative HyTEC de la NASA revêt des profils aérodynamiques CMC pour améliorer l'efficacité des monocouloirs, soutenant les pipelines de R&D.

Le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide avec un TCAC de 12,98 %, les transporteurs du Golfe ajoutant des moteurs riches en composites et les forces régionales investissant dans des chasseurs de nouvelle génération. Le moteur EURA de Safran-MTU ancrera les mises à niveau des hélicoptères européens, tandis que le démonstrateur à soufflante ouverte de l'initiative Clean Aviation de l'UE soutient des réductions de CO₂ de 20 % via des soufflantes composites à grand diamètre.

Paysage concurrentiel

La concentration du marché est modérée. GE Aerospace, CFM International, Pratt & Whitney et Rolls-Royce plc dictent les architectures des moteurs. Cependant, l'approvisionnement en pièces composites est fragmenté entre Hexcel, Solvay, Toray et un nombre croissant de fabricants spécialisés. Le partenariat de GE avec Kratos Defense vise à exploiter l'expertise en petits moteurs pour les systèmes sans pilote, signalant l'intention de diversifier les sources de revenus.

L'acquisition de Component Repair Technologies par Safran souligne la consolidation dans l'espace MRO, où le contrôle du savoir-faire en réparation composite assure des revenus récurrents. Les dépôts de brevets mettent l'accent sur l'innovation de procédés, tels que les turbines à jet avancées magnétiques intégrant des CMC pour une tolérance thermique extrême. Des perturbateurs tels qu'iCOMAT visent des économies de poids à deux chiffres grâce au cisaillement rapide de bandes, séduisant les avionneurs en quête de cycles plus rapides.

La résilience de la chaîne d'approvisionnement est désormais un facteur de différenciation clé. Les entreprises disposant d'une production verticalement intégrée de fibres, de résines et de pièces peuvent mieux amortir les chocs sur les matières premières que les négociants qui s'appuient sur les marchés au comptant. Les accords à long terme avec les avionneurs et les fournisseurs de rang 1 deviennent des prérequis pour investir dans de nouvelles lignes de placement automatisé de fibres.

Leaders du secteur des composites pour moteurs aéronautiques

CFM International

Rolls-Royce plc

Pratt & Whitney (RTX Corporation)

Safran SA

GE Aerospace (General Electric Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : China Aero Engine Corporation a dévoilé le moteur CJ-2000 avec une capacité de poussée de 35 tonnes. Le moteur démontre une efficacité énergétique supérieure de 15 % au modèle GEnx et intègre des aubes monocristallines fonctionnant à 1 700 °C. La chambre de combustion imprimée en 3D du moteur réduit le poids de 12 %.

- Mars 2024 : GE Aerospace a annoncé son intention d'investir 64 millions EUR (73,98 millions USD) dans des installations de fabrication européennes pour améliorer la production de moteurs commerciaux et militaires grâce à des techniques et des matériaux avancés. L'entreprise vise des composants plus légers qui améliorent l'efficacité et réduisent les émissions.

- Octobre 2023 : GKN Aerospace a élargi son partenariat avec GE Aerospace, devenant le fournisseur exclusif de carters de soufflante pour les moteurs GEnx, CF6 et GE90, tout en sécurisant 50 % de l'assemblage des carters de soufflante GE9X pendant toute la durée du programme.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des composites pour moteurs aéronautiques comme la valeur annuelle des pièces en composites à matrice polymère et à matrice céramique installées en usine dans les moteurs à turbine à gaz d'aéronefs à voilure fixe, couvrant les aubes de soufflante, les carters de soufflante, les aubes directrices, les carénages, les revêtements de chambre de combustion et les structures d'extrémité chaude de nacelle.

Les turbomoteurs d'hélicoptères et les structures composites situées en dehors du système de propulsion, telles que les ailes ou les panneaux intérieurs, sont exclus.

Aperçu de la segmentation

- Par application

- Avions commerciaux

- Monocouloir

- Gros-porteur

- Jet régional

- Avions militaires

- Avions d'aviation générale

- Jet d'affaires

- Autres

- Avions commerciaux

- Par composant

- Aubes de soufflante

- Carter de soufflante

- Aubes directrices

- Viroles

- Autres composants

- Par type de matériau

- Composites à matrice polymère (CMP)

- Composites à matrice céramique (CMC)

- Par utilisateur final

- Équipementier

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des ingénieurs d'équipementiers de moteurs (OEM), des fournisseurs de composites de rang 1 (Tier-1), des responsables MRO de compagnies aériennes et des associations régionales du commerce des composites ont été interrogés en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de clarifier les calendriers de qualification des matériaux, les cycles de remplacement sur le marché secondaire et les prix de vente moyens, qui ont à leur tour servi de base aux hypothèses du modèle.

Recherche documentaire

Les analystes de Mordor ont examiné les données publiques d'organismes tels que la Federal Aviation Administration, l'EASA et l'International Trade Administration, ainsi que les statistiques de cadences de production d'aéronefs issues des carnets de commandes d'Airbus et de Boeing, les communiqués d'approvisionnement publiés par le U.S. Department of Defense, et des articles évalués par des pairs indexés dans ScienceDirect détaillant les performances des composites à matrice céramique. Des bases de données payantes, D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont fourni le contexte financier. Les données douanières récupérées via Volza ont permis d'évaluer les expéditions transfrontalières de carters de soufflante en composites. Cette liste est illustrative ; de nombreux documents supplémentaires ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Un cadre mixte descendant (top-down) et ascendant (bottom-up) a été élaboré. La reconstruction descendante a débuté avec les livraisons de moteurs monocouloirs et gros-porteurs, ajustées en fonction des taux de pénétration des composites, des poids unitaires moyens et des indices de coût des matières premières ; des agrégations ASP × volume issues des communications des fournisseurs ont ensuite permis de vérifier les totaux et d'affiner les répartitions par segment. Les variables clés comprennent la production mensuelle des moteurs LEAP et GEnx, les ajouts de capacité en composites à matrice céramique, les tendances des prix du carburant aviation et les indicateurs de reprise du trafic aérien qui orientent la demande sur le marché secondaire. Les projections sur cinq ans reposent sur une régression multivariée reliant la teneur en composites par classe de poussée aux prévisions de cadences de production et aux courbes de coûts des matériaux validées par consensus d'experts, avec un lissage ARIMA appliqué là où des lacunes de données existent.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ratios historiques composites/poussée, aux références sectorielles et aux éditions précédentes. Les réviseurs seniors valident après résolution des anomalies, et le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des modifications de cadences de programmes moteurs ou des jalons majeurs de qualification de composites.

Pourquoi notre référence sur les composites pour moteurs aéronautiques est fiable

Les estimations publiées divergent car les entreprises retiennent des périmètres, des bases de coûts et des fréquences d'actualisation différents.

Des études externes situent les valeurs 2025 entre un minimum de 2,97 milliards USD et un maximum de 4,79 milliards USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,57 Md USD (2025) | Mordor Intelligence | - |

| 2,97 Md USD (2025) | Global Consultancy A | Prolonge le TCAC historique sans tenir compte de l'accélération des moteurs LEAP et des CMC |

| 4,79 Md USD (2025) | Industry Study B | Agrège des composites aérospatiaux plus larges, avec un filtrage moteur limité |

En résumé, en se concentrant sur les volumes de composites spécifiques à la propulsion, en validant les données avec des informations issues des lignes de production et en maintenant une actualisation annuelle, Mordor Intelligence offre aux décideurs une référence équilibrée et transparente qu'ils peuvent facilement auditer et reproduire.

Questions clés auxquelles le rapport répond

Pourquoi les composites sont-ils de plus en plus utilisés dans les moteurs aéronautiques commerciaux ?

Les composites réduisent le poids des moteurs, permettent des températures plus élevées et permettent des économies de carburant de 15 à 20 %, aidant les compagnies aériennes à atteindre leurs objectifs de coûts et d'émissions.

Quelle est la taille du marché des composites pour moteurs aéronautiques en 2026 ?

La taille du marché des composites pour moteurs aéronautiques s'élève à 3,97 milliards USD en 2026 et devrait atteindre 6,79 milliards USD d'ici 2031 avec un TCAC de 11,28 %.

Quel segment connaît la croissance la plus rapide sur le marché ?

Le segment des applications militaires affiche la croissance la plus élevée, avec un TCAC de 12,55 % jusqu'en 2031, à mesure que les programmes à cycle adaptatif et hypersoniques prennent de l'ampleur.

Quels défis freinent l'adoption plus large des CMC ?

Les principaux obstacles comprennent la fragilité, la complexité de l'inspection non destructive, l'approvisionnement limité en résines haute température et les longs cycles de qualification FAA/EASA.

Quelle région est en tête de la demande de composites pour moteurs aéronautiques ?

L'Asie-Pacifique est en tête avec une part de marché de 31,92 %, portée par les programmes de moteurs indigènes de la Chine et la hausse des livraisons de jets commerciaux.

Comment les réductions de coûts sont-elles réalisées dans la fabrication de composites ?

Le placement automatisé de fibres, le cisaillement rapide de bandes et les préimprégnés à durcissement rapide réduisent les délais de production jusqu'à un tiers et diminuent le coût par livre d'environ 30 %.

Dernière mise à jour de la page le: