Taille et part du marché des lames et manches de laryngoscope

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 544.26 Millions de dollars américains |

| Taille du Marché (2031) | 782.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lames et manches de laryngoscope par Mordor Intelligence

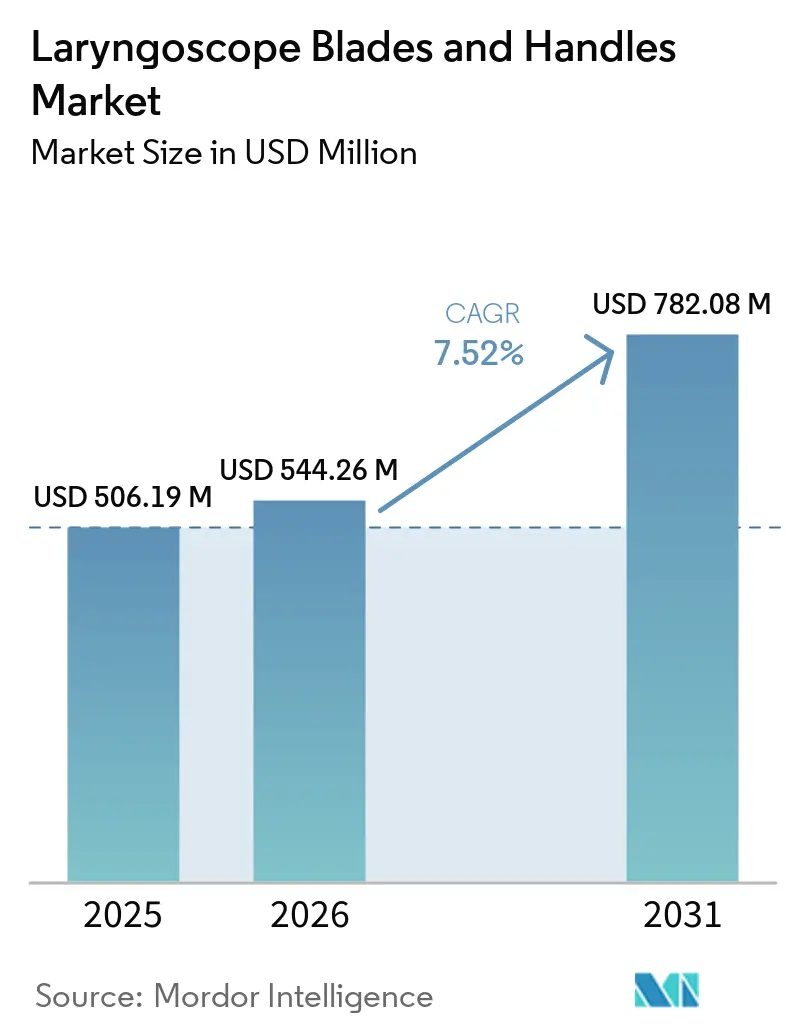

La taille du marché des lames et manches de laryngoscope devrait passer de 506,19 millions USD en 2025 à 544,26 millions USD en 2026, pour atteindre 782,08 millions USD d'ici 2031, avec un TCAC de 7,52 % sur la période 2026-2031.

Le marché est soutenu par une hausse régulière de la demande d'interventions sur les voies aériennes, les maladies respiratoires chroniques ayant touché 81,7 millions de personnes dans la région européenne de l'OMS en 2025, tandis qu'en Asie du Sud-Est, ces affections représentaient près de 12 % de l'ensemble des décès, ce qui maintient structurellement élevés les volumes d'intubation d'urgence. Le marché des lames et manches de laryngoscope évolue également vers les dispositifs à usage unique, car les préoccupations en matière de contrôle des infections s'étendent désormais des lames aux manches, les manches réutilisables présentant encore un risque de contamination significatif après une désinfection par essuyage de routine, selon les publications cliniques. Le marché des lames et manches de laryngoscope s'oriente davantage vers les systèmes à assistance vidéo, des données cliniques récentes chez les adultes et les nouveau-nés ayant démontré un meilleur taux de succès à la première tentative et une moindre traumatisation des voies aériennes, tandis que les nouveaux systèmes guidés par intelligence artificielle réduisent la charge de travail des opérateurs dans la prise en charge des voies aériennes difficiles. Le marché des lames et manches de laryngoscope bénéficie également de l'expansion des flux de travail ambulatoires et d'urgence, où des formats de dispositifs compacts, intégrés et stables en stockage conviennent aux établissements dépourvus de capacité de traitement stérile complète et ayant besoin d'une disponibilité prévisible des dispositifs par cas. Parallèlement, le contrôle environnemental des plastiques jetables, le renforcement des exigences de retraitement des dispositifs réutilisables et le retrait de Baxter des gammes de laryngoscopes Welch Allyn reconfigurent la concurrence et les feuilles de route produits sur l'ensemble du marché des lames et manches de laryngoscope.

Points clés du rapport

- Par type de produit, les lames de laryngoscope détenaient 65,31 % de la part du marché des lames et manches de laryngoscope en 2025, tandis que les manches de laryngoscope devraient enregistrer le TCAC le plus élevé, à 9,38 %, d'ici 2031.

- Par matériau, l'acier inoxydable représentait 55,24 % de la demande en 2025, tandis que les systèmes en matériaux hybrides et composites devraient progresser à un TCAC de 8,52 % d'ici 2031.

- Par utilisation, les configurations pour adultes étaient en tête avec une part de 62,52 % en 2025, tandis que l'utilisation pédiatrique devrait progresser à un TCAC de 8,25 % d'ici 2031.

- Par utilisateur final, les hôpitaux captaient 60,62 % de la demande en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 9,25 % d'ici 2031.

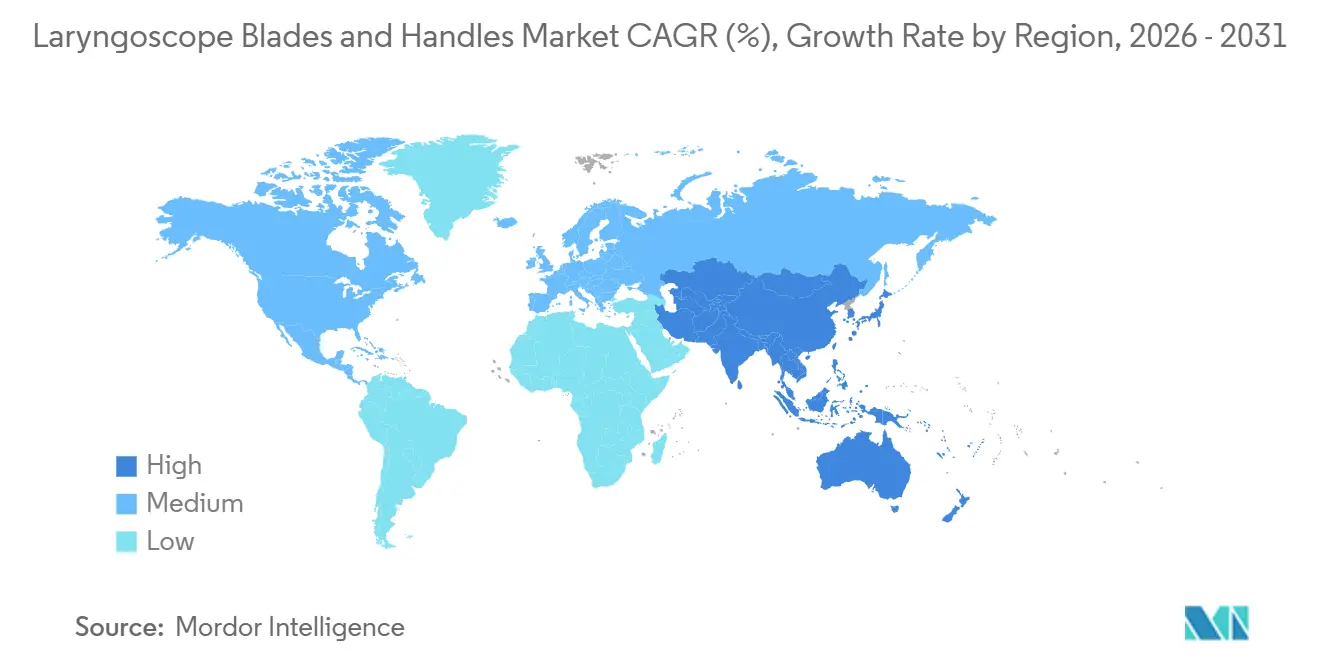

- Par géographie, l'Amérique du Nord détenait une part de 39,22 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 9,15 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lames et manches de laryngoscope

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande en matière de voies aériennes liée au fardeau des maladies respiratoires | +1.8% | Mondial, aigu en Asie du Sud-Est, en Amérique du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Évolution vers les lames à usage unique pour réduire le risque de contamination croisée | +1.5% | Amérique du Nord et Europe en tête, Asie-Pacifique avec une adoption en forte croissance | Moyen terme (2-4 ans) |

| Adoption des systèmes à assistance vidéo et à fibre optique dans la prise en charge des voies aériennes difficiles | +1.4% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des flux de travail de prise en charge des voies aériennes en urgence, en ambulatoire et en préhospitalier | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Préférence pour les systèmes de lames à faible condensation et haute visibilité dans les environnements à fort débit | +0.8% | Blocs opératoires à fort volume en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante d'architectures de manches ergonomiques réduisant la fatigue des cliniciens | +0.7% | Amérique du Nord, Europe, Asie-Pacifique avec le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en gestion des voies aériennes liée au fardeau des maladies respiratoires

Le marché des lames et manches de laryngoscope bénéficie d'un soutien procédural durable grâce à l'augmentation du fardeau des maladies respiratoires chroniques dans les systèmes de soins développés et émergents. L'OMS et la Société européenne de pneumologie ont rapporté en juin 2025 que 81,7 millions de personnes dans la région européenne de l'OMS vivaient avec des maladies respiratoires chroniques, avec 6,8 millions de nouveaux diagnostics chaque année et la BPCO représentant 80 % des décès associés. La même publication a également estimé le coût du sous-diagnostic à plus de 20 milliards USD par an, ce qui indique un large bassin de patients susceptibles de se présenter tardivement et de nécessiter une prise en charge aiguë des voies aériennes plutôt qu'une gestion ambulatoire précoce. En Asie du Sud-Est, le fardeau est encore plus déterminant pour les volumes futurs, car l'OMS a rapporté en 2025 que les maladies respiratoires chroniques étaient responsables de près de 12 % de l'ensemble des décès, ce qui maintient structurellement élevée la demande d'intubation en urgence et en soins intensifs dans des systèmes disposant encore d'un accès inégal aux unités de soins intensifs. Une grande partie de cette base installée repose encore sur des systèmes conventionnels réutilisables en acier inoxydable, de sorte que la première voie de modernisation majeure proviendra probablement de plateformes vidéo à moindre coût plutôt que de solutions haut de gamme à moniteurs encombrants. La hausse projetée de 23 % de la BPCO à l'échelle mondiale entre 2020 et 2050 prolonge cette base de demande pendant de nombreuses années et confère au marché des lames et manches de laryngoscope une visibilité clinique à long terme exceptionnelle.

Évolution vers les lames à usage unique pour réduire le risque de contamination croisée

Le marché des lames et manches de laryngoscope évolue vers les achats à usage unique, car les préoccupations liées à la contamination ne se limitent plus à la seule surface de la lame. Flexicare a publié des données cliniques en 2025 montrant que 86 % des manches de laryngoscope réutilisables restaient bactériologiquement positifs après une désinfection standard par essuyage, tandis que l'APSF a souligné que les équipements à usage unique suppriment la complexité opérationnelle liée aux étapes de retraitement. Cela est important car les acheteurs hospitaliers considèrent désormais le manche comme un vecteur de contamination d'importance égale, ce qui modifie une catégorie autrefois dominée par le matériel réutilisable. La migration de la jetabilité des lames vers les manches modifie la composition des revenus, la prime se déplaçant d'un investissement en capital ponctuel vers une consommation récurrente liée aux procédures. L'extension en juin 2026 par Ambu du programme Recircle aux lames SureSight en bioplastique montre que les fournisseurs cherchent désormais à résoudre simultanément les enjeux de contrôle des infections et de durabilité, plutôt que de contraindre les clients à choisir l'un ou l'autre[1]Ambu A/S, "Le programme Ambu Recircle s'étend aux lames SureSight en bioplastique," Communiqué de presse, via.ritzau.dk. Cette proposition de valeur combinée aura probablement plus d'importance dans les appels d'offres publics européens, où la notation environnementale commence à influencer les résultats d'attribution aux côtés des critères cliniques et de coût traditionnels.

Adoption des systèmes à assistance vidéo et à fibre optique dans la prise en charge des voies aériennes difficiles

Le marché des lames et manches de laryngoscope bénéficie d'une évolution clinique plus large vers la gestion des voies aériennes à assistance vidéo, tant dans les cas courants que dans les cas difficiles. Une revue systématique et méta-analyse publiée en 2025 dans le Journal of Clinical Medicine a conclu que la laryngoscopie vidéo améliorait le taux de succès à la première tentative d'intubation et réduisait les erreurs de placement œsophagien chez les adultes en état critique par rapport à la laryngoscopie directe, en particulier dans les situations de voies aériennes difficiles. Ces données font passer les systèmes vidéo au-delà d'un rôle de recours et donnent aux équipes d'achat une justification plus solide pour les standardiser dans les blocs opératoires, les unités de soins intensifs et les services d'urgence. Une étude publiée en 2026 dans Frontiers in Medicine a ensuite rapporté un score de charge cognitive NASA-TLX de 29,1 ± 6,7 pour un laryngoscope vidéo motorisé guidé par intelligence artificielle, ce qui suggère que la visualisation guidée peut réduire la charge de travail de l'opérateur et améliorer l'utilisabilité chez les cliniciens moins expérimentés. Cette tendance est importante car les systèmes assistés par intelligence artificielle ou optimisés par caméra nécessitent des géométries de lames conçues pour l'optique et l'articulation, et ces exigences augmentent la valeur des références de lames spécialisées par rapport aux produits conventionnels compatibles ISO. En conséquence, le marché des lames et manches de laryngoscope ne se déplace pas seulement vers la vidéo, il se segmente également en un sous-segment premium où les anciens modèles réutilisables ne peuvent pas rivaliser sur le plan fonctionnel.

Expansion des flux de travail de prise en charge des voies aériennes en urgence, en ambulatoire et en préhospitalier

Le marché des lames et manches de laryngoscope est également façonné par l'extension de la prise en charge des voies aériennes aux environnements ambulatoires, d'urgence et préhospitaliers. Les centres de chirurgie ambulatoire fonctionnent souvent sans support complet de traitement stérile centralisé, ce qui rend les systèmes de manches réutilisables plus difficiles à gérer entre les cas et renforce l'attrait des formats intégrés à usage unique. La même logique s'applique aux services médicaux d'urgence, où les équipements doivent être compacts, alimentés par batterie, rapidement déployables et stables en stockage. Le lancement en juillet 2025 par Verathon du GlideScope ClearFit, qui associe un bâton vidéo réutilisable à 6 options de couvercles à usage unique dans les styles Macintosh, Miller et Hyperangle, répond directement au besoin de flexibilité à moindre coût dans les environnements de soins à rotation rapide. Le portefeuille américain de Teleflex reflète également ce schéma de demande en proposant des configurations de laryngoscopes à usage unique et réutilisables adaptées aux environnements d'anesthésie et de gestion des voies aériennes où la fiabilité et la disponibilité comptent autant que le dispositif lui-même. À mesure que davantage de cas se déplacent hors des grands blocs opératoires hospitaliers, le marché des lames et manches de laryngoscope devrait récompenser les fournisseurs capables de desservir de nombreux environnements de soins avec un petit nombre de références faciles à stocker.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'acquisition élevé des systèmes vidéo avancés et à fibre optique | -1.2% | Amérique du Sud, Moyen-Orient et Afrique, Asie du Sud-Est les plus touchés, avec un frein secondaire en Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Charge de retraitement et conformité à la stérilisation pour les systèmes réutilisables | -0.9% | Mondial, aigu dans les établissements d'Asie-Pacifique à fort volume avec une capacité d'autoclave limitée | Moyen terme (2-4 ans) |

| Dépendance à la formation et résistance des utilisateurs aux plateformes d'intubation avancées | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud avec une pénétration plus faible de la formation par simulation | Moyen terme (2-4 ans) |

| Pression environnementale sur les déchets de dispositifs en plastique jetable et en matériaux mixtes | -0.5% | Union européenne en tête, Amérique du Nord et Australie avec une pression institutionnelle croissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition élevé des systèmes vidéo avancés et à fibre optique

Le marché des lames et manches de laryngoscope se heurte encore à une limite d'adoption claire dans les hôpitaux qui ne peuvent pas absorber le coût initial des systèmes vidéo avancés et à fibre optique. L'écart entre un manche à fibre optique réutilisable de base et une configuration vidéo propriétaire reste important, et le coût récurrent des lames vidéo à usage unique, compris entre 15 et 80 USD par procédure, exerce une pression sur les établissements soumis à des budgets de consommables stricts. Cette barrière de coût est significative même lorsque l'argument clinique en faveur de la vidéo est solide, car de nombreuses équipes d'achat évaluent encore les dispositifs de gestion des voies aériennes selon un retour sur investissement immédiat plutôt que selon des indicateurs larges de qualité des soins. Les fournisseurs répondent avec des formats plus modulaires qui réduisent les dépenses par cas et abaissent les barrières à l'entrée sans supprimer les avantages de la visualisation. La conception ClearFit de Verathon est un exemple de cette réponse, car elle répartit la composante vidéo sur plusieurs options de couvercles à usage unique et offre un profil de coût plus flexible pour les environnements de soins à rotation rapide. Tant que des modèles similaires de rapport qualité-prix ne se généralisent pas, le marché des lames et manches de laryngoscope continuera d'afficher une conversion plus lente en Amérique du Sud, au Moyen-Orient et en Afrique, ainsi que dans les comptes non urbains d'Asie-Pacifique.

Charge de retraitement et conformité à la stérilisation pour les systèmes réutilisables

Le marché des lames et manches de laryngoscope est également confronté à des frictions liées à la charge opérationnelle associée à la stérilisation et à la documentation des systèmes réutilisables. Les directives de la FDA pour les dispositifs relevant du code produit EQN et du 21 CFR 874.4760 exigent des instructions de retraitement validées couvrant le nettoyage, la désinfection et la stérilisation, ce qui alourdit la charge de conformité pour les fabricants et les établissements de santé[2]U.S. Food and Drug Administration, "Dispositifs pour lesquels un dossier 510(k) doit contenir des données de validation," FDA, fda.gov. L'APSF a également souligné que des études publiées ont révélé que 75 % à 86 % des manches de laryngoscope retraités restaient positifs à la contamination bactérienne après désinfection par essuyage, ce qui maintient les questions de contrôle des infections actives même lorsque les hôpitaux suivent les procédures habituelles. Cette charge pèse le plus lourdement sur les hôpitaux de niveau intermédiaire à fort volume de procédures et à capacité d'autoclave limitée, car les retards de retraitement peuvent directement affecter le flux des cas. Il en résulte un arbitrage difficile où les hôpitaux sensibles aux coûts dépendent encore des dispositifs réutilisables, alors que ces mêmes hôpitaux supportent la charge de processus la plus lourde pour les maintenir conformes et disponibles. Cette pression devrait continuer à orienter le marché des lames et manches de laryngoscope vers des modèles à usage unique ou hybrides plus simples, réduisant l'exposition aux audits et les interruptions de flux de travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les manches de laryngoscope à assistance vidéo mènent la croissance dans un marché dominé par les lames

Les lames de laryngoscope détenaient 65,31 % de la part du marché des lames et manches de laryngoscope en 2025, ce qui montre que le volume est encore centré sur le côté consommable de la catégorie. Cette position reflète la base installée mondiale des flux de travail de laryngoscopie directe dans les blocs opératoires, les services d'urgence et les unités de soins intensifs. Les modèles Macintosh et Miller continuent de représenter la majeure partie des achats courants car ils sont familiers, largement compatibles et cliniquement intégrés dans la pratique quotidienne de l'intubation. Les lames spécialisées et compatibles vidéo progressent plus rapidement au sein de la catégorie des lames, mais elles partent encore d'une base installée plus réduite que les produits conventionnels à vision directe. En pratique, le marché des lames et manches de laryngoscope dépend encore du renouvellement des lames pour ses revenus immédiats, même si les mises à niveau technologiques commencent à déplacer davantage de valeur vers les manches.

Les manches de laryngoscope devraient croître à un TCAC de 9,38 % d'ici 2031, ce qui en fait le sous-segment de produits à la croissance la plus rapide du marché des lames et manches de laryngoscope. Cette croissance est liée à l'abandon des conceptions passives alimentées par batterie au profit de configurations actives à assistance vidéo prenant en charge l'imagerie, la connectivité et une utilisation plus large dans différents environnements de soins. La norme ISO 7376-2-2025 a fourni à la catégorie un cadre technique plus formel pour les laryngoscopes vidéo en septembre 2025, ce qui contribue à réduire l'incertitude des spécifications lors des examens d'achat. Le SureSight Mobile d'Ambu, lancé en décembre 2025, illustre la voie autonome avec un format intégrant écran et manche destiné à l'intubation d'urgence et non planifiée, tandis que SureSight Connect représente une approche davantage axée sur la plateforme au sein de la même famille de produits. Cela laisse entrevoir un avenir partagé où les systèmes reliés à un moniteur restent dominants dans les environnements de blocs opératoires structurés, tandis que les manches autonomes gagnent des parts dans les environnements d'urgence, de transport et à espace contraint.

Par matériau : l'acier inoxydable ancre le volume tandis que les composites reconfigurent le portefeuille futur

Les lames et manches en acier inoxydable représentaient 55,24 % de la demande en 2025, ce qui a maintenu cette base matériau au cœur du marché des lames et manches de laryngoscope. Les hôpitaux continuent de s'appuyer sur l'acier car il offre une rigidité torsionnelle élevée, une stabilité dimensionnelle fiable, une compatibilité répétée à l'autoclave et des performances établies de couplage à fibre optique. Ces qualités restent primordiales dans les blocs opératoires à fort débit et les environnements d'unités de soins intensifs à forte réutilisation, où un ressenti clinique stable et une construction durable restent importants pour les cliniciens. Les modèles en plastique et en polymère, en revanche, sont plus étroitement liés aux achats à usage unique, où le faible coût unitaire et la facilité d'élimination comptent davantage que la longévité du service. Cette division signifie que l'acier reste la valeur par défaut dans les environnements axés sur la réutilisation, tandis que les polymères restent l'option pratique dans les établissements qui privilégient la rapidité de rotation et une logistique simplifiée.

Les systèmes en matériaux hybrides et composites devraient progresser à un TCAC de 8,52 % d'ici 2031, ce qui en fait la catégorie de matériaux à la progression la plus rapide du marché des lames et manches de laryngoscope. Leur attrait provient d'une combinaison de poids réduit, de meilleures possibilités ergonomiques et de la capacité à prendre en charge des formats à usage unique sans sacrifier entièrement les performances structurelles. La série de lames jetables XP de HEINE illustre la façon dont les fournisseurs cherchent à réduire l'écart de performance en reproduisant la géométrie des produits réutilisables en acier inoxydable dans une forme composite polymère à rigidité torsionnelle. Le passage d'Ambu à une matière première bioplastique de deuxième génération pour les manches et lames SureSight ajoute un angle de durabilité distinct, qui compte à mesure que les filtres environnementaux prennent de l'importance dans les appels d'offres hospitaliers. La norme de groupe chinoise T/CITS 370-2025 pour les laryngoscopes vidéo contribue également à définir les attentes de performance locales, ce qui est important car les choix de matériaux seront de plus en plus évalués à l'aune des référentiels de conformité mondiaux et nationaux[3]Institut national chinois de normalisation, "T/CITS 370-2025, Laryngoscopes vidéo," Bibliothèque nationale des normes numériques, cnis.ac.cn. Pris ensemble, ces changements suggèrent que les composites ne remplacent pas l'acier dans l'ensemble, mais qu'ils deviennent centraux dans le portefeuille de produits futur.

Par utilisation : les configurations adultes ancrent le volume tandis que la demande pédiatrique monte en puissance

Les lames et manches de laryngoscope pour adultes représentaient 62,52 % du marché par utilisation en 2025, faisant des configurations adultes le plus grand segment d'utilisation du marché des lames et manches de laryngoscope. Ce résultat reflète la concentration des volumes d'intubation en anesthésie générale, en traumatologie et en soins intensifs adultes. Les tailles Macintosh standard 3 et 4 et Miller 2 et 3 définissent encore une grande partie des achats courants mondiaux, car elles couvrent le besoin procédural le plus large avec le moins de complexité. Les produits néonataux et pour voies aériennes difficiles restent plus faibles en volume, mais ils nécessitent une conception beaucoup plus spécialisée, ce qui augmente leur valeur stratégique pour les fournisseurs premium. L'utilisation pédiatrique devrait croître à un TCAC de 8,25 % d'ici 2031, montrant que les catégories de patients plus jeunes deviennent une source plus forte de demande incrémentale.

La dynamique de croissance pédiatrique est renforcée par des données publiées plus solides et des lancements de produits plus ciblés sur le marché des lames et manches de laryngoscope. Une méta-analyse publiée en 2025 dans Frontiers in Pediatrics portant sur 1 059 nouveau-nés dans 9 essais contrôlés randomisés a révélé que la laryngoscopie vidéo améliorait le taux de succès à la première tentative avec un risque relatif de 1,21 et réduisait les traumatismes des voies aériennes avec un risque relatif de 0,23. Ces données sont importantes car elles donnent aux comités d'achat néonataux et pédiatriques une base clinique directe pour aller au-delà des lames traditionnelles à vision directe. Verathon a élargi son portefeuille de soins pédiatriques en février 2025, et Ambu a également étendu SureSight Connect avec des options de lames pédiatriques en 2025, ce qui montre que les principaux fournisseurs considèrent ce segment comme une véritable priorité d'innovation plutôt qu'un complément de niche. À mesure que les unités de soins intensifs néonataux et les centres pédiatriques recherchent de meilleures performances au premier passage et un soutien à la formation plus facile, les systèmes de lames vidéo pédiatriques sont susceptibles de jouer un rôle plus important dans le développement futur des produits et la planification du remplacement hospitalier.

Par utilisateur final : les hôpitaux mènent le volume mais la croissance des centres de chirurgie ambulatoire reconfigure les achats

Les hôpitaux détenaient 60,62 % de la demande en 2025, ce qui en faisait le plus grand segment d'utilisateurs finaux du marché des lames et manches de laryngoscope. Ce leadership provenait des volumes des unités de soins intensifs, des blocs opératoires et des services d'urgence, où la compatibilité lame-manche, la qualité de l'éclairage et la stérilité ont le plus grand poids clinique. Les hôpitaux couvrent également la gamme technologique la plus large, des systèmes à fibre optique réutilisables de base dans les sites à ressources limitées aux suites de laryngoscopie vidéo entièrement intégrées dans les centres tertiaires. Les services médicaux d'urgence constituent un canal d'achat distinct dans ce tableau d'ensemble, car ils nécessitent des produits compacts, alimentés par batterie et rapidement déployables plutôt que des systèmes dépendant de la stérilisation centrale. Les cliniques spécialisées restent le groupe le plus petit, mais elles augmentent progressivement l'adoption de produits compatibles vidéo pour les procédures de voies aériennes en ORL et en pneumologie à mesure que l'économie par utilisation s'améliore.

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 9,25 % d'ici 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide du marché des lames et manches de laryngoscope. Leur logique d'achat diffère de celle des hôpitaux car ils fonctionnent avec des stocks réduits, un support de traitement stérile limité et une préférence plus forte pour un coût prévisible par cas. Ce modèle opérationnel favorise naturellement les combinaisons lame-manche intégrées et les formats jetables plus simples qui réduisent les étapes de manipulation entre les cas. La combinaison à usage unique Rüsch TruLite Secure de Teleflex, avec batteries pré-installées, éclairage LED et une durée de conservation de 3 ans, est étroitement alignée sur ce schéma d'utilisation. Parce que les centres ambulatoires mesurent l'efficacité de près et ont moins de dépendance héritée aux systèmes réutilisables, ils sont susceptibles de devenir le terrain d'essai le plus clair pour les choix de rapport qualité-prix dans la catégorie. En ce sens, la composition des utilisateurs finaux évolue non seulement quant aux lieux de vente des produits, mais aussi quant aux conceptions de produits qui gagnent en premier une traction commerciale.

Analyse géographique

L'Amérique du Nord représentait 39,22 % de la taille du marché des lames et manches de laryngoscope en 2025, ce qui la maintenait comme le plus grand contributeur régional. La région bénéficie de volumes chirurgicaux élevés, d'une infrastructure de soins intensifs mature et d'une demande de remplacement régulière dans les environnements hospitaliers et de soins d'urgence. La décision de Baxter d'arrêter toutes les gammes de lames et manches de laryngoscope Welch Allyn, effective au 31 mars 2026, a créé une ouverture à court terme dans les comptes institutionnels que d'autres fournisseurs contestent désormais. L'Europe est restée la deuxième région en importance, l'Allemagne, la France, le Royaume-Uni et l'Italie constituant les principaux centres de volume du marché des lames et manches de laryngoscope. Ambu a reçu le marquage CE pour l'ensemble de son portefeuille SureSight en avril 2026, ce qui soutient un déploiement progressif en Europe et accroît la pression sur les positions des dispositifs réutilisables existants. Les appels d'offres publics européens accordent également plus de poids à la conformité environnementale, ce qui favorise les fournisseurs capables de documenter des matériaux recyclables ou des voies de reprise. L'Allemagne reste particulièrement active dans les achats de laryngoscopes à usage unique, ce qui reflète la volonté de la région d'associer le contrôle des infections à la commodité opérationnelle dans les parcours de soins aigus.

L'Asie-Pacifique devrait progresser à un TCAC de 9,15 % d'ici 2031, ce qui en fait le bloc régional à la croissance la plus rapide du marché des lames et manches de laryngoscope. La Chine stimule la croissance grâce à la modernisation hospitalière, et l'activité d'achat dans les hôpitaux provinciaux montre que les lames à usage unique compatibles sont de plus en plus achetées en complément d'une base existante de manches vidéo. Ce schéma est important car il signale un passage de l'installation initiale à la demande récurrente de lames, ce qui est plus favorable aux revenus récurrents. L'Inde présente encore un parcours d'enregistrement plus long pour les nouveaux entrants dans les dispositifs à risque plus élevé, mais les grands réseaux d'hôpitaux publics et les systèmes de facultés de médecine maintiennent le marché commercialement attractif en raison de leurs volumes de procédures. Le Japon présente un profil de croissance différent, car sa population vieillissante soutient un besoin d'intubation élevé par habitant et soutient la demande de remplacement pour des systèmes à meilleure visualisation plutôt que seulement des premiers achats.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble la demande régionale restante, mais la croissance varie considérablement selon la qualité des infrastructures et la capacité d'achat. Les pays du CCG développent leur capacité hospitalière et continuent de favoriser les marques internationales premium, notamment dans les réseaux de soins privés où les systèmes à assistance vidéo ont une forte valeur clinique et de marque. Les groupes d'hôpitaux privés d'Afrique du Sud et les centres de soins tertiaires du Brésil restent les ancres à plus haute valeur dans leurs sous-régions respectives, tandis que de nombreux autres comptes s'appuient encore sur des manches à fibre optique réutilisables associés à des lames jetables ou à moindre coût. L'expansion des services médicaux d'urgence dans ces régions soutient également la demande de configurations de manches robustes, portables et stables en stockage pouvant être déployées rapidement en dehors d'un environnement hospitalier complet.

Paysage concurrentiel

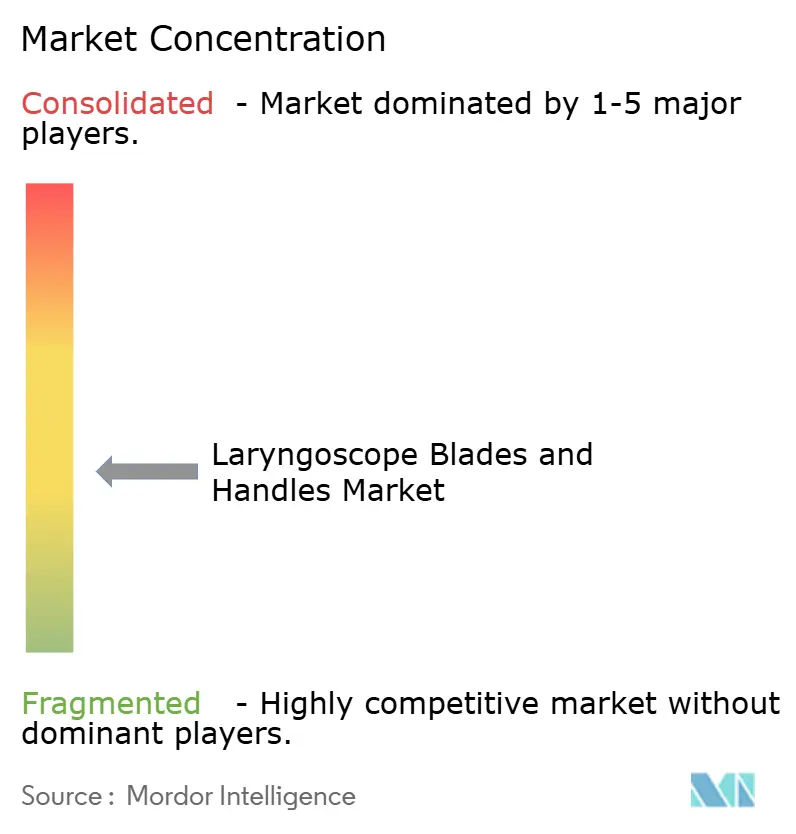

Le marché des lames et manches de laryngoscope est modérément concentré dans le segment premium à intégration vidéo, où un petit groupe de fournisseurs mondiaux a construit des écosystèmes de plateformes reconnaissables autour des écrans, des manches et des ventes récurrentes de lames. Ambu, KARL STORZ, Verathon, Medtronic et Teleflex sont les entreprises les plus visibles dans cette partie à plus haute valeur du marché, tandis que le segment conventionnel lame-manche reste beaucoup plus fragmenté autour de produits interopérables. Les spécialistes européens tels que HEINE Optotechnik, Rudolf Riester, HENKE-SASS WOLF, Penlon et Flexicare continuent de se différencier par la qualité de fabrication, la conception ergonomique et des formats de lames spécifiques. Les fabricants nationaux chinois exercent une pression sur les prix dans les configurations standard, notamment là où les acheteurs sont davantage axés sur l'accessibilité financière que sur les fonctionnalités premium des plateformes. Le retrait de Baxter de la catégorie en 2026 a éliminé un concurrent de milieu de gamme connu et a orienté les décisions de remplacement vers des fournisseurs disposant de pipelines de produits plus actifs et de plans de support à long terme plus clairs.

La concurrence sur le marché des lames et manches de laryngoscope est de plus en plus façonnée par le contrôle des infections, la durabilité et la fidélisation à la plateforme plutôt que par la seule géométrie des lames. Le programme Recircle d'Ambu couvre désormais 50 sites hospitaliers et plus de 140 services cliniques dans 4 pays, ce qui confère à l'entreprise à la fois une accréditation environnementale et un moyen pratique d'approfondir les liens avec les comptes grâce à son propre processus de reprise. Flexicare et Teleflex restent pertinents là où les hôpitaux souhaitent des options jetables plus simples sans s'engager pleinement dans une plateforme vidéo premium, ce qui maintient le milieu du marché actif même si les systèmes haut de gamme deviennent plus spécialisés. Le prochain domaine de concurrence portera probablement sur les systèmes vidéo accessibles en termes de coût pour l'Asie-Pacifique non urbaine, l'Amérique du Sud et certaines parties du Moyen-Orient et de l'Afrique, car ces régions ont besoin de gains de performance sans engagements en capital importants. Cela laisse de la place aux fournisseurs capables de combiner une qualité d'imagerie acceptable, un coût récurrent de lames plus faible et un déploiement sur le terrain plus facile en une seule offre.

Plusieurs mouvements stratégiques montrent déjà comment les fournisseurs se positionnent pour cette évolution du marché des lames et manches de laryngoscope. Ambu a élargi sa présence géographique en avril 2026 avec l'approbation du marquage CE pour l'ensemble du portefeuille de laryngoscopes vidéo SureSight en Europe, ce qui renforce sa portée régionale dans les environnements de soins des voies aériennes planifiés et non planifiés. Verathon a lancé le GlideScope ClearFit en juillet 2025 pour proposer un bâton vidéo réutilisable avec plusieurs options de couvercles à usage unique, ciblant directement la pression pour une flexibilité à moindre coût dans les soins ambulatoires et d'urgence. Le format TruLite Secure à longue durée de conservation de Teleflex et l'extension pédiatrique SureSight d'Ambu témoignent d'un même souci de conception de produits adaptés aux flux de travail, où l'approche gagnante consiste moins en un dispositif phare unique qu'en une adéquation au besoin opérationnel de chaque compte.

Leaders du secteur des lames et manches de laryngoscope

Teleflex Incorporated

Medtronic plc

Olympus Corporation

Ambu A/S

KARL STORZ SE and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Ambu a reçu le marquage CE pour son portefeuille de laryngoscopes vidéo SureSight en Europe, permettant un déploiement progressif sur les marchés de l'UE. Le portefeuille, comprenant SureSight Connect et SureSight Mobile, a été lancé aux États-Unis et au Royaume-Uni en 2025. Cette autorisation lève un obstacle majeur à la montée en puissance de l'activité de laryngoscopie vidéo d'Ambu.

- Avril 2026 : KARL STORZ a obtenu l'autorisation FDA 510(k) (K252624) pour son laryngoscope et ses accessoires au titre du 21 CFR 874.4760. Cela renforce sa position réglementaire aux États-Unis pour la plateforme de laryngoscope C-MAC et les accessoires de lames associés dans les dispositifs ORL et d'anesthésie.

Périmètre du rapport sur le marché mondial des lames et manches de laryngoscope

Selon le périmètre du rapport, les lames de laryngoscope sont des instruments introduits dans la bouche pour soulever les tissus et visualiser le larynx. Les manches assurent la prise en main et abritent la source lumineuse pour l'éclairage lors de l'intubation.

La segmentation du marché des lames et manches de laryngoscope est catégorisée par type de produit, matériau, utilisation, utilisateur final et géographie. Par type de produit, le marché comprend les lames telles que les lames de Macintosh, les lames de Miller, les lames droites et les lames spécialisées et compatibles vidéo. Il couvre également les manches, notamment les manches standard, les manches réutilisables, les manches jetables et les manches à assistance vidéo. Par matériau, le marché est segmenté en lames et manches en acier inoxydable, lames et manches en plastique et polymère, et systèmes en matériaux hybrides et composites. Par utilisation, le marché est divisé en utilisation adulte, utilisation pédiatrique et utilisation néonatale et pour voies aériennes difficiles. Par utilisateur final, le marché comprend les hôpitaux, les centres de chirurgie ambulatoire, les services médicaux d'urgence et les cliniques spécialisées. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Lames | Lames de Macintosh |

| Lames de Miller | |

| Lames droites | |

| Lames spécialisées et compatibles vidéo | |

| Manches | Manches standard |

| Manches réutilisables | |

| Manches jetables | |

| Manches à assistance vidéo |

| Lames et manches en acier inoxydable |

| Lames et manches en plastique et polymère |

| Systèmes en matériaux hybrides et composites |

| Utilisation adulte |

| Utilisation pédiatrique |

| Utilisation néonatale et pour voies aériennes difficiles |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Services médicaux d'urgence |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Lames | Lames de Macintosh |

| Lames de Miller | ||

| Lames droites | ||

| Lames spécialisées et compatibles vidéo | ||

| Manches | Manches standard | |

| Manches réutilisables | ||

| Manches jetables | ||

| Manches à assistance vidéo | ||

| Par matériau | Lames et manches en acier inoxydable | |

| Lames et manches en plastique et polymère | ||

| Systèmes en matériaux hybrides et composites | ||

| Par utilisation | Utilisation adulte | |

| Utilisation pédiatrique | ||

| Utilisation néonatale et pour voies aériennes difficiles | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Services médicaux d'urgence | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives actuelles du marché des lames et manches de laryngoscope ?

Le marché des lames et manches de laryngoscope s'établit à 544,26 millions USD en 2026 et devrait atteindre 782,08 millions USD d'ici 2031, avec un TCAC de 7,52 %.

Pourquoi les dispositifs à usage unique gagnent-ils du terrain dans la gestion des voies aériennes ?

Les hôpitaux répondent aux préoccupations de contamination liées aux manches et lames réutilisables, tandis que les sites ambulatoires apprécient également le flux de travail simplifié et le coût prévisible par cas.

Quelle catégorie de produits mène la demande aujourd'hui ?

Les lames de laryngoscope ont mené la demande de produits avec une part de 65,31 % en 2025, reflétant la large base installée de laryngoscopie directe dans les blocs opératoires, les unités de soins intensifs et les services d'urgence.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 9,25 % d'ici 2031, car ils privilégient les formats de dispositifs prêts à l'emploi, à faible stock et à faible contrainte de stérilisation.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,15 % d'ici 2031, soutenue par la modernisation hospitalière en Chine, la forte demande des hôpitaux publics en Inde et la demande de remplacement au Japon.

Qu'est-ce qui fait évoluer la concurrence entre les principaux fournisseurs ?

La concurrence s'oriente vers les plateformes vidéo, les programmes de jetables durables, l'expansion pédiatrique et les conceptions modulaires à moindre coût adaptées aux soins d'urgence et ambulatoires.

Dernière mise à jour de la page le: