Taille et Part du Marché des Solutions de Vidéoconférence pour la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

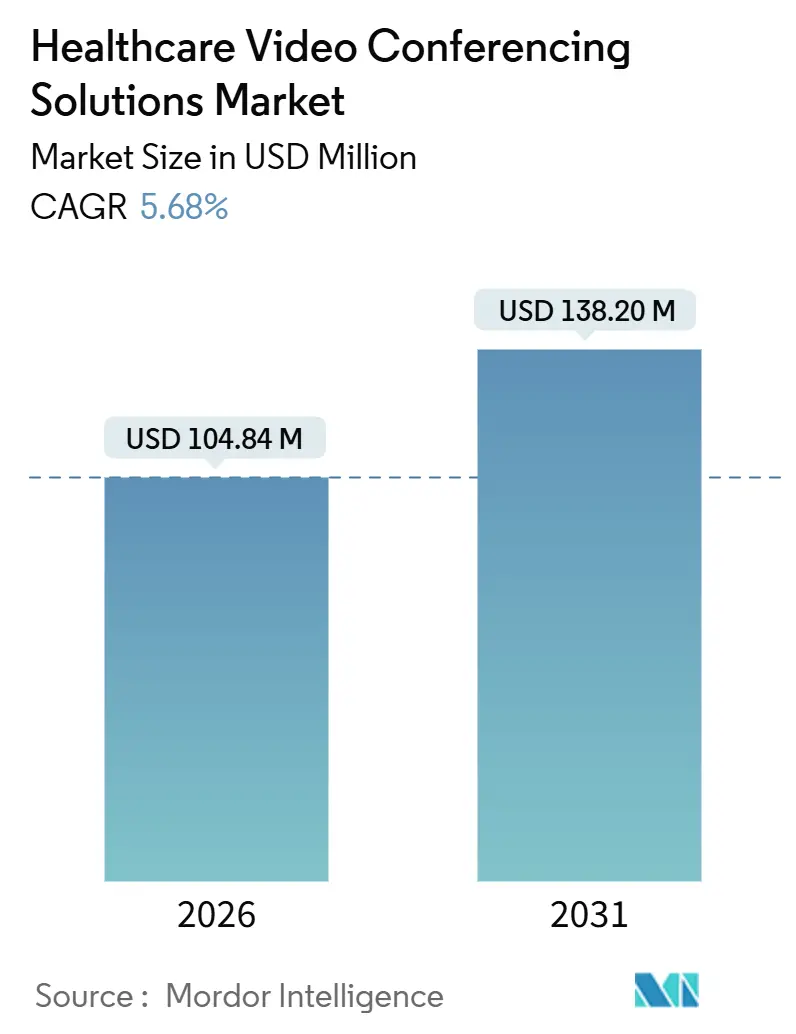

| Taille du Marché (2026) | 104.84 Millions de dollars américains |

| Taille du Marché (2031) | 138.20 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Vidéoconférence pour la Santé par Mordor Intelligence

La taille du Marché des Solutions de Vidéoconférence pour la Santé est estimée à 104,84 millions USD en 2026, et devrait atteindre 138,20 millions USD d'ici 2031, à un TCAC de 5,68 % pendant la période de prévision (2026-2031).

Cette avancée signale la transition d'un déploiement d'urgence pandémique vers une adoption délibérée et orientée vers les flux de travail. La demande est soutenue par les flexibilités de la télésanté qui prolongent le remboursement audio uniquement et les dérogations relatives au lieu de service jusqu'en janvier 2026, par le besoin croissant de conformité aux Ressources d'Interopérabilité Rapide en Santé (FHIR), et par les investissements hospitaliers dans des dorsales 5G à faible latence qui améliorent les soins urgents. L'attention concurrentielle s'est déplacée vers l'intégration approfondie des dossiers de santé électroniques (DSE), la documentation ambiante et la gouvernance des données en cloud hybride, alors que les systèmes de santé évaluent l'efficacité du capital par rapport aux règles de confidentialité régionales. Les fournisseurs qui intègrent des scribes à intelligence artificielle (IA), des tableaux de bord de surveillance à distance des patients et des API d'authentification unique gagnent des parts de marché, tandis que les plateformes de réunion génériques compriment les prix pour les services indifférenciés. Simultanément, les subventions pour le haut débit et les déploiements de réseaux 5G privés élargissent la portée adressable, bien que les lacunes en matière de fibre en zones rurales, la fatigue des médecins face à la vidéo et les règles de remboursement non résolues modèrent le rythme de croissance du marché des Solutions de Vidéoconférence pour la Santé.

Principaux Enseignements du Rapport

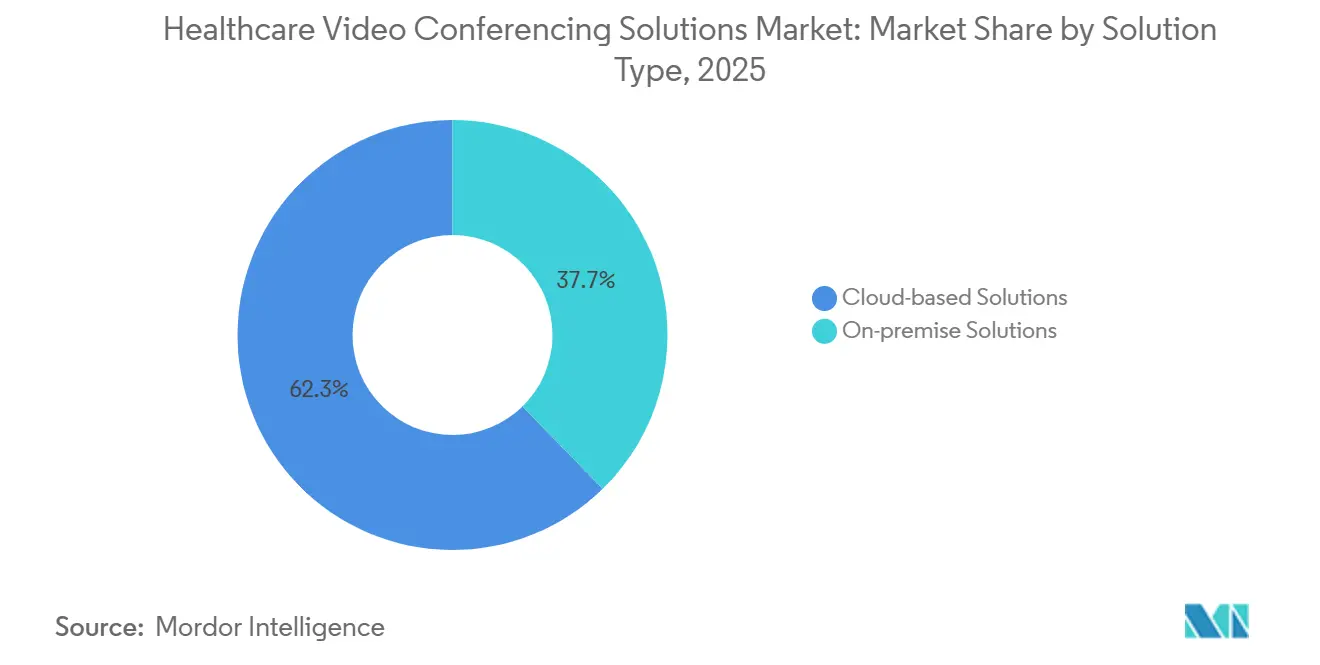

- Par type de solution, les offres basées sur le cloud détenaient 62,32 % de la part de revenus en 2025, tandis que le cloud hybride devrait croître à un TCAC de 9,76 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public représentait 54,13 % de la part en 2025, tandis que les configurations hybrides devraient se développer à un TCAC de 9,76 % jusqu'en 2031.

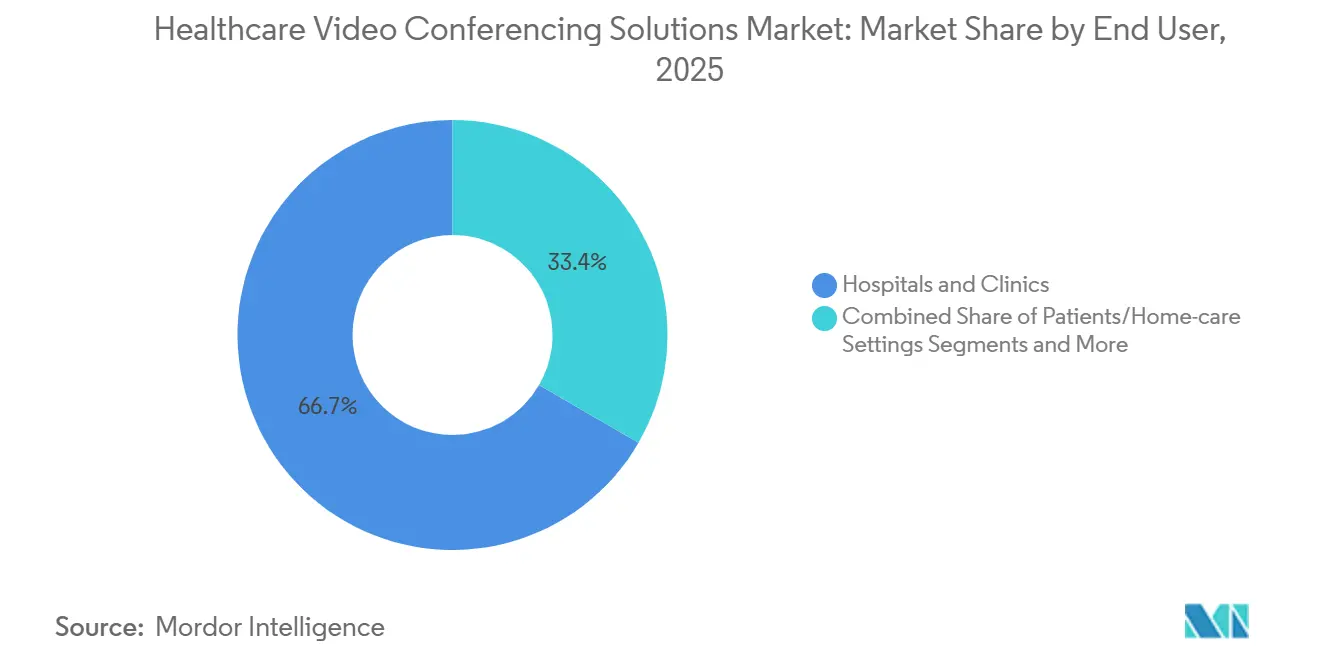

- Par utilisateur final, les hôpitaux et cliniques étaient en tête avec 66,65 % de la part de revenus en 2025, et les plateformes destinées aux patients progressent à un TCAC de 8,42 % jusqu'en 2031.

- Par application, la téléconsultation représentait 44,43 % de la part en 2025, tandis que la surveillance à distance des patients progresse à un TCAC de 9,43 % jusqu'en 2031.

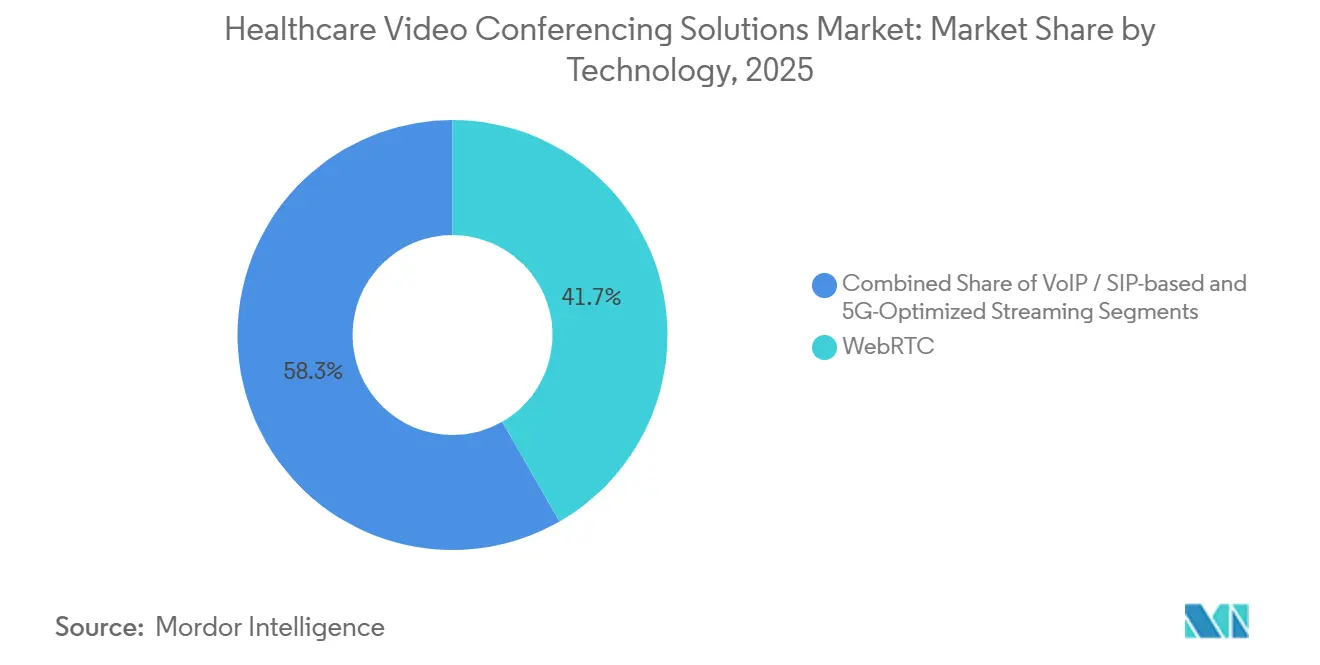

- Par pile technologique, le WebRTC captait 41,72 % de la part en 2025, tandis que la diffusion en continu optimisée pour la 5G est prévue à un TCAC de 7,36 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 33,23 % de la part de revenus en 2025, et l'Asie-Pacifique devrait se développer à un TCAC de 7,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions de Vidéoconférence pour la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normalisation Post-COVID et Réglementation Favorable | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Intégration avec les DSE et les Flux de Travail Cliniques | +1.4% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Évolutivité du Cloud et Avantages en Termes de Coûts | +0.9% | Mondial, plus fort en Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Qualité Pilotée par l'IA et Analyses de Documentation | +1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Téléconsultations Mobiles Activées par la 5G | +0.7% | États-Unis, Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Standardisation des Plateformes d'Entreprise | +0.8% | Amérique du Nord, Europe de l'Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normalisation Post-COVID et Réglementation Favorable

Les politiques temporaires de Medicare qui maintiennent la parité de paiement pour les visites virtuelles et suppriment les restrictions géographiques maintiennent les niveaux d'adoption stables, mais introduisent un risque budgétaire car les règles expirent en janvier 2026.[1]Centres pour les Services Medicare et Medicaid, "Règle Finale du Barème des Honoraires des Médecins pour l'Année Civile 2024," cms.gov Les responsables des systèmes de santé procèdent donc à des investissements modulaires pouvant être augmentés ou réduits. Les actions coercitives, telles que le règlement de 3,7 millions USD avec Cerebral pour des violations de pixels de suivi, renforcent le contrôle de la conformité et poussent les fournisseurs vers des architectures axées sur la confidentialité.[2]Département américain de la Santé et des Services Sociaux, "Règlement avec Cerebral concernant les Violations de la Loi HIPAA," hhs.gov En dehors des États-Unis, la Chine autorise désormais les consultations interprovinciales, élargissant l'accès aux spécialistes, tandis que l'Inde relie les comptes Ayushman Bharat à des réseaux de kiosques qui intègrent les visites vidéo dans les routines de soins primaires. Ces évolutions politiques stimulent collectivement l'utilisation de base sur le marché des Solutions de Vidéoconférence pour la Santé.

Intégration avec les DSE et les Flux de Travail Cliniques

La Règle Finale de la Loi sur les Remèdes de 2024 oblige les plateformes vidéo à exposer des API FHIR pour le contexte patient, les médicaments et les codes de facturation, sous peine d'exclusion des environnements Epic et Cerner qui couvrent 70 % des lits d'hôpitaux américains.[3]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Fiches d'Information FHIR," healthit.gov Des pénalités civiles pouvant atteindre 1 million USD par violation de blocage d'informations encouragent une mise en conformité rapide. Une enquête KLAS de 2024 a montré que 42 % des systèmes de santé préfèrent désormais des écosystèmes à fournisseur unique liés à des suites de collaboration, réduisant la durée de vie des outils vidéo autonomes. L'Administration de la Santé des Anciens Combattants rapporte que la vidéo intégrée a réduit les taux d'absence de 18 %, démontrant le bénéfice clinique des flux de travail unifiés. Ces évolutions renforcent la fidélisation des plateformes et soutiennent l'expansion à long terme du marché des Solutions de Vidéoconférence pour la Santé.

Évolutivité du Cloud et Avantages en Termes de Coûts

Une tarification par abonnement inférieure à 50 USD par clinicien par mois démocratise l'accès pour les petits cabinets, tandis que les clouds publics conformes à la loi HIPAA suppriment les obstacles en capital. Les systèmes de santé en Amérique latine et en Asie du Sud-Est adoptent des portails web fonctionnant sur des ordinateurs portables standard, réduisant le délai de déploiement à quelques jours. Les conceptions hybrides stockent les enregistrements sur site pour satisfaire aux règles de résidence des données provinciales, tout en diffusant les sessions en direct via des nœuds de périphérie cloud, équilibrant conformité et latence. Les règles prévues sur l'Espace Européen des Données de Santé encourageront davantage le stockage localisé, stimulant l'adoption du cloud hybride et soutenant la croissance à court terme du marché des Solutions de Vidéoconférence pour la Santé.

Qualité Pilotée par l'IA et Analyses de Documentation

Les scribes IA ambiants déployés par Kaiser Permanente ont réduit le temps de documentation de 22 %, libérant 1,2 créneaux de rendez-vous supplémentaires par jour et par médecin. Mass General Brigham rapporte une précision quasi totale des notes, bien que les directives du Royaume-Uni imposent une révision humaine avant que les entrées n'atteignent le dossier légal, ralentissant le débit. L'analyse des sentiments en temps réel signale la détresse des patients, mais des chercheurs de Stanford avertissent d'un biais racial dans la détection des émotions, obligeant les fournisseurs à réentraîner les modèles sur des ensembles de données diversifiés. L'absence de classification formelle par la FDA laisse les lignes de responsabilité floues, mais les premiers gains de productivité renforcent le marché des Solutions de Vidéoconférence pour la Santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de la Sécurité des Données et de la Conformité HIPAA | −0.6% | Amérique du Nord, Union Européenne | Court terme (≤ 2 ans) |

| Lacunes en Haut Débit et Littératie Numérique | −0.5% | Amérique du Nord rurale, Asie-Pacifique rurale, Afrique | Long terme (≥ 4 ans) |

| Fatigue Vidéo et Épuisement des Cliniciens | −0.4% | Amérique du Nord, Europe de l'Ouest | Moyen terme (2-4 ans) |

| Marchandisation par les Plateformes Génériques | −0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la Sécurité des Données et de la Conformité HIPAA

Le Bureau des Droits Civils américain a enregistré 14 violations de télésanté en 2024 et a infligé une amende de 7,8 millions USD à BetterHelp pour avoir partagé des métadonnées avec des partenaires publicitaires, soulignant le coût de la non-conformité. Le Règlement Général sur la Protection des Données européen menace des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial pour une mauvaise gestion transfrontalière, poussant les fournisseurs à ajouter des centres de données régionaux. Un audit de l'Inspecteur Général a révélé que 23 % des plans Medicare Advantage utilisaient des outils non conformes pendant la pandémie, exposant 1,2 million de bénéficiaires. Ces incidents renforcent la prudence dans les achats et atténuent les gains à court terme sur le marché des Solutions de Vidéoconférence pour la Santé.

Lacunes en Haut Débit et Littératie Numérique dans les Zones Rurales

Bien que le Fonds de Connexion Santé de la FCC ait accordé 657 millions USD en 2024, 19 % des hôpitaux ruraux américains manquent encore de lignes fibre permettant des flux en 1080p. Les interruptions de service, les plafonds de données mobiles et la maîtrise limitée des appareils chez les personnes âgées limitent l'utilisation de la vidéo parmi ceux qui pourraient en bénéficier le plus. Des chercheurs de Pew notent que 24 % des adultes ruraux n'ont pas accès au haut débit à domicile, tandis que des études du NIH montrent que 31 % des bénéficiaires de Medicare de plus de 75 ans ont besoin de l'aide d'un aidant pour effectuer une visite vidéo. Des lacunes similaires en matière de bande passante persistent dans l'Inde rurale et en Afrique subsaharienne, freinant l'adoption sur le marché des Solutions de Vidéoconférence pour la Santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Conception Hybride Allie Conformité et Évolutivité

Les offres cloud détenaient 62,32 % de la part de marché des Solutions de Vidéoconférence pour la Santé en 2025, portées par une économie d'abonnement qui réduit les dépenses en capital. Le segment hybride, cependant, devrait se développer à un TCAC de 9,25 % alors que les hôpitaux séparent le stockage et le trafic en direct pour se conformer aux lois de résidence des données des États et atteindre des objectifs de latence inférieurs à 200 millisecondes pour les protocoles de télé-AVC. La décision de Cisco de retirer les appareils Webex sur site d'ici 2027 ajoute une urgence à la planification de la migration.

Les configurations hybrides mettent en cache les fichiers d'imagerie localement et traitent les analyses IA dans le cloud, réduisant le temps d'aller-retour de 34 % par rapport aux configurations cloud public uniquement, selon une étude de 2024 du Journal of Telemedicine and Telecare. À mesure que les règles de l'Espace Européen des Données de Santé émergent, les cadres hybrides soutiendront la souveraineté régionale tout en soutenant le marché plus large des Solutions de Vidéoconférence pour la Santé.

Par Modèle de Déploiement : Le Cloud Privé Protège les Missions Sensibles

Le cloud public représentait 54,13 % des revenus de 2025, mais les implémentations hybrides sont en voie d'atteindre un TCAC de 9,76 % car les Anciens Combattants, les cliniques de défense et les centres académiques conservent un stockage sur site pour les informations classifiées. La taille du marché des Solutions de Vidéoconférence pour la Santé pour le cloud privé reste modeste mais stable dans ces enclaves réglementées. Les courbes de coûts évoluent en faveur des hyperscalers publics alors qu'Amazon Web Services a réduit les prix du secteur de 18 % en 2024, mais les restrictions FedRAMP High préservent une niche pour les hébergeurs privés.

Le déploiement de CommonSpirit en 2024 a prouvé que l'architecture hybride peut satisfaire les lois sur la confidentialité de Californie tout en exploitant l'équilibrage de charge Azure. Les directives HIMSS recommandent désormais des modèles hybrides pour les réseaux multi-États, distribuant davantage l'adoption sur le marché des Solutions de Vidéoconférence pour la Santé.

Par Utilisateur Final : La Croissance des Soins à Domicile Dépasse l'Utilisation en Établissement

Les hôpitaux et cliniques ont généré 66,65 % des revenus de 2025, mais les canaux destinés aux patients devraient croître de 8,42 % annuellement jusqu'en 2031, encouragés par les codes CMS qui remboursent 51,14 USD pour la mise en place de la surveillance à distance et 62,06 USD par révision mensuelle. Kaiser Permanente rapporte des taux d'absence 18 % plus faibles pour les visites vidéo par rapport aux rendez-vous en personne, soulignant les gains de commodité.

L'Administration de la Santé des Anciens Combattants a enregistré 2,3 millions de rendez-vous initiés à domicile en 2024, confirmant que les points de terminaison grand public déplacent les volumes. Les cabinets médicaux s'appuient sur des portails vidéo freemium pour gérer les coûts, tandis que les payeurs pilotent des flux d'autorisation préalable vidéo qui réduisent les cycles d'approbation de 68 %. Ces facteurs renforcent collectivement l'expansion soutenue du marché des Solutions de Vidéoconférence pour la Santé.

Par Application : La Surveillance Converge avec les Visites Vidéo

La téléconsultation dominait avec 44,43 % de part en 2025, mais la surveillance à distance des patients croît à un TCAC de 9,43 % alors que les plateformes fusionnent la vidéo en direct et les tableaux de bord biométriques. La taille du marché des Solutions de Vidéoconférence pour la Santé pour la surveillance à distance des patients s'élargit car le nouveau code CPT 99458 rembourse 50,64 USD supplémentaires pour une révision prolongée, rendant les contrôles de données assistés par vidéo financièrement attractifs.

Le programme d'hypertension de Kaiser Permanente a inscrit 180 000 membres en 2024, réduisant les visites aux urgences de 14 % et économisant 42 millions USD, preuve que la vidéo intégrée et les données des appareils génèrent des retours tangibles. Les cas d'utilisation éducatifs s'atténuent à mesure que les programmes académiques retournent sur le campus, et la collaboration administrative continue de se partager entre les portails spécifiques à la santé et les suites génériques.

Par Pile Technologique : La 5G Ajoute une Latence Ultra-Faible

Le WebRTC a généré 41,72 % des revenus de 2025 grâce à sa simplicité basée sur le navigateur. Les investissements hospitaliers dans la 5G visent les transferts d'ambulances sensibles à la latence, faisant croître ce segment à un TCAC de 7,36 %. La taille du marché des Solutions de Vidéoconférence pour la Santé pour la diffusion en continu 5G est soutenue par les réseaux privés de Verizon qui ont réduit les délais de prise en charge des AVC de 8 minutes.

Les pilotes d'échographie rurale 5G de China Mobile et l'allocation de spectre de 100 MHz de la FCC encouragent des cas d'utilisation similaires, bien que des coûts de déploiement de 1,5 million USD limitent l'adoption aux centres bien financés. Le matériel VoIP et SIP fait face à une mise à la retraite alors que le WebRTC défini par logiciel continue de supplanter les passerelles matérielles.

Analyse Géographique

L'Amérique du Nord a produit 33,23 % des revenus de 2025 et devrait suivre un TCAC de 5,68 % jusqu'en 2031. Les règles de parité temporaires de Medicare, l'application de la loi HIPAA et les codes de facturation de surveillance à distance des patients maintiennent la demande stable, mais l'incertitude concernant le remboursement post-2026 limite les contrats à long terme. Le Canada maintient des règles de parité fragmentées par province, et la plateforme nationale du Mexique atteint 60 millions de citoyens mais reste centrée sur les zones urbaines.

L'Asie-Pacifique affichera un TCAC de 7,11 % alors que la Chine permet les consultations interprovinciales et que l'Inde développe 680 millions de comptes Ayushman Bharat liés à des réseaux de kiosques. Le Japon a approuvé la délivrance d'ordonnances en ligne, et la Corée du Sud a subventionné la 5G insulaire, deux mesures qui stimulent les volumes régionaux. L'Australie a ajouté 11 éléments de télésanté Medicare en 2024, soutenant l'adoption dans les territoires éloignés.

En Europe, l'Allemagne bénéficie d'un remboursement statutaire, et le Royaume-Uni a effectué 18 millions de visites virtuelles chez le médecin généraliste en 2024. Les clauses de résidence des données, cependant, obligent les fournisseurs à exploiter des clouds fragmentés, augmentant les coûts de conformité. Les règles anticipées sur l'Espace des Données de Santé pourraient harmoniser l'infrastructure mais nécessitent des reconstructions.

Paysage Concurrentiel

Le marché des Solutions de Vidéoconférence pour la Santé affiche une concentration modérée. Zoom et Microsoft captent les budgets informatiques hospitaliers grâce à des offres groupées d'entreprise, faisant baisser les prix par siège de près de 40 %. Cisco poursuit des brevets d'encodage à faible latence, tandis que Teladoc intègre des analyses sur les maladies chroniques après l'acquisition de Livongo. Doxy.me et Caregility prospèrent dans des niches spécialisées — respectivement les modèles freemium pour les petits cabinets et les chariots pour les unités de soins intensifs.

L'interopérabilité reste un filtre d'adoption ; seulement 28 % des fournisseurs respectaient les normes API recommandées par HIMSS en 2024. Les investisseurs orientent les capitaux vers les scribes IA ambiants et les modules de conformité cloud hybride, des domaines où les nouveaux entrants peuvent encore se différencier. La dynamique actuelle suggère une consolidation régulière des fournisseurs à mesure que les systèmes de santé se standardisent sur des environnements de collaboration unifiés.

Leaders du Secteur des Solutions de Vidéoconférence pour la Santé

Zoom Video Communications Inc.

Teladoc Health Inc.

Doxy.me

Amwell (American Well)

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Tencent et Bupa Hong Kong ont introduit l'enregistrement par vérification palmaire pour les visites cliniques, améliorant l'hygiène et le débit.

- Décembre 2025 : AONMeetings a annoncé une plateforme axée sur le navigateur et conforme à la loi HIPAA pour le marché indien avec une tarification localisée.

- Novembre 2025 : Teladoc et Amazon Web Services ont déployé des Outposts cloud hybrides qui stockent la vidéo localement tout en exécutant les transcriptions IA dans le cloud.

Portée du Rapport Mondial sur le Marché des Solutions de Vidéoconférence pour la Santé

Les solutions de vidéoconférence pour la santé sont des plateformes sécurisées et conformes à la loi HIPAA qui permettent une communication audiovisuelle en temps réel pour le diagnostic à distance, le traitement, la consultation et la surveillance via des appareils tels que les smartphones, les tablettes et les ordinateurs.

Le Rapport sur le Marché des Solutions de Vidéoconférence pour la Santé est segmenté par type de solution, modèle de déploiement, utilisateur final, application, pile technologique et géographie. Par type de solution, le marché est segmenté en solutions basées sur le cloud et sur site. Par modèle de déploiement, le marché est segmenté en cloud public, cloud privé et cloud hybride. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, cabinets médicaux, patients/soins à domicile et payeurs. Par application, le marché est segmenté en téléconsultation, surveillance à distance des patients, éducation médicale et collaboration administrative. Par pile technologique, le marché est segmenté en WebRTC, VoIP/SIP et optimisé pour la 5G. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions Basées sur le Cloud |

| Solutions Sur Site |

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Hôpitaux et Cliniques |

| Cabinets Médicaux |

| Patients et Soins à Domicile |

| Payeurs et Autres Parties Prenantes |

| Téléconsultation |

| Surveillance à Distance des Patients |

| Éducation et Formation Médicales |

| Collaboration Administrative |

| WebRTC |

| VoIP/SIP |

| Diffusion en Continu Optimisée pour la 5G |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Solution | Solutions Basées sur le Cloud | |

| Solutions Sur Site | ||

| Par Modèle de Déploiement | Cloud Public | |

| Cloud Privé | ||

| Cloud Hybride | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Cabinets Médicaux | ||

| Patients et Soins à Domicile | ||

| Payeurs et Autres Parties Prenantes | ||

| Par Application | Téléconsultation | |

| Surveillance à Distance des Patients | ||

| Éducation et Formation Médicales | ||

| Collaboration Administrative | ||

| Par Pile Technologique | WebRTC | |

| VoIP/SIP | ||

| Diffusion en Continu Optimisée pour la 5G | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Solutions de Vidéoconférence pour la Santé en 2026 ?

La taille du marché des Solutions de Vidéoconférence pour la Santé est de 104,84 millions USD en 2026 avec une perspective de TCAC de 5,68 % jusqu'en 2031.

Quel segment se développe le plus rapidement ?

Les solutions cloud hybrides mènent la croissance, prévues à un TCAC de 9,76 % alors que les hôpitaux équilibrent conformité et coûts.

Qu'est-ce qui stimule l'adoption en Asie-Pacifique ?

Les règles de consultation interprovinciale de la Chine et les kiosques vidéo Ayushman Bharat de l'Inde poussent la demande régionale à un TCAC de 7,11 %.

Comment les scribes IA influencent-ils la charge de travail des cliniciens ?

La documentation ambiante a réduit le temps de prise de notes de 22 % dans un projet pilote de Kaiser Permanente, libérant des créneaux patients supplémentaires par clinicien.

Quels défis de connectivité affectent le déploiement en zones rurales ?

Dix-neuf pour cent des hôpitaux ruraux américains manquent encore de fibre, et un quart des adultes ruraux n'ont pas accès au haut débit à domicile, limitant les consultations vidéo en haute définition.

Dernière mise à jour de la page le: