Taille et Part du Marché de la Réalité Augmentée et Virtuelle dans la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.23 Milliards de dollars |

| Taille du Marché (2031) | 25.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réalité Augmentée et Virtuelle dans la Santé par Mordor Intelligence

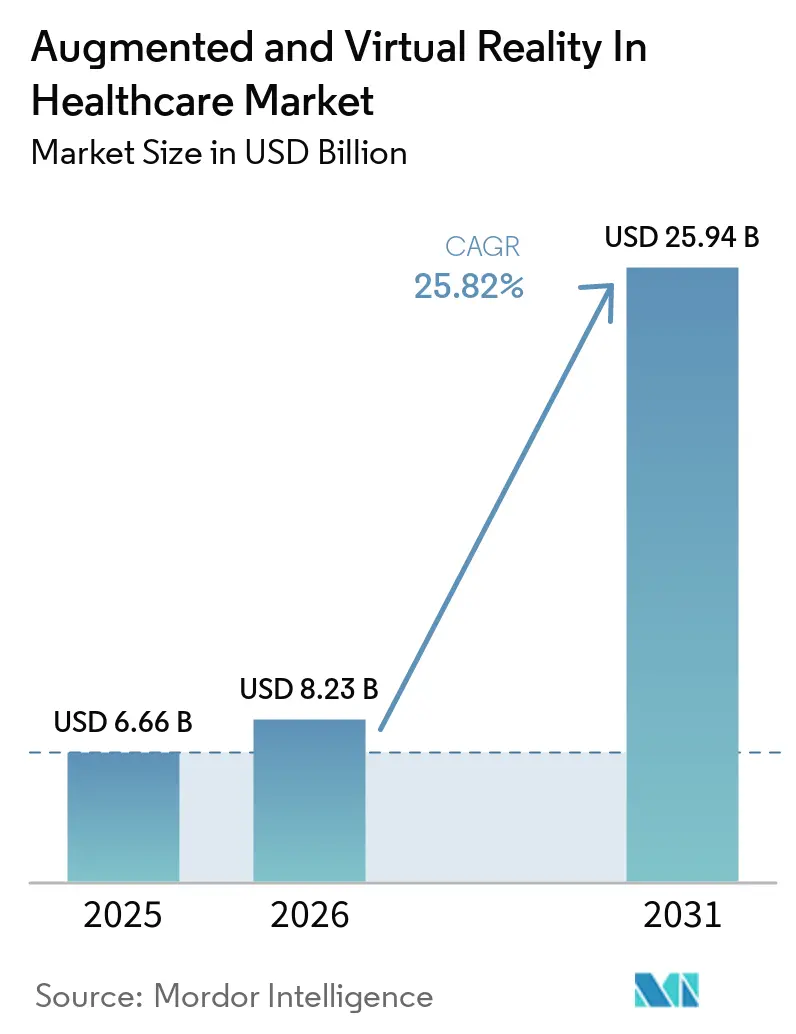

La taille du Marché de la Réalité Augmentée et Virtuelle dans la Santé devrait augmenter de 6,66 milliards USD en 2025 à 8,23 milliards USD en 2026 et atteindre 25,94 milliards USD d'ici 2031, avec un CAGR de 25,82 % sur la période 2026-2031.

Le marché est en croissance parce que les prestataires de soins de santé ont besoin d'outils de formation plus sûrs, qu'un nombre croissant de prestataires acceptent désormais la simulation immersive dans l'enseignement courant, et que le nombre de dispositifs médicaux AR et VR autorisés par la FDA a atteint 104 en février 2026, ce qui a amélioré la confiance des hôpitaux et des équipes cliniques dans leurs décisions d'achat. Le marché de la réalité augmentée et virtuelle dans la santé bénéficie également d'un écart croissant entre la demande de formation et la capacité de supervision par des experts, ce qui facilite la justification des plateformes de simulation dans les grands systèmes d'enseignement. Un second changement est visible dans le modèle d'achat, où les hôpitaux commencent encore par des achats de matériel, mais se tournent de plus en plus vers des contrats récurrents de contenu logiciel et de services gérés une fois la base installée en place. Le marché de la réalité augmentée et virtuelle dans la santé se divise également en différentes voies d'adoption, la réalité augmentée détenant la plus grande base clinique installée et la réalité virtuelle progressant plus rapidement car elle peut être déployée dans des laboratoires de simulation, des salles de classe et des environnements de soins à domicile avec moins de contraintes d'infrastructure. L'activité concurrentielle reste soutenue, les entreprises spécialisées en XR développant leur expertise en chirurgie et en thérapie, tandis que les grands groupes de technologies médicales intègrent les outils immersifs dans des écosystèmes d'imagerie et de procédures plus larges.

Principaux Enseignements du Rapport

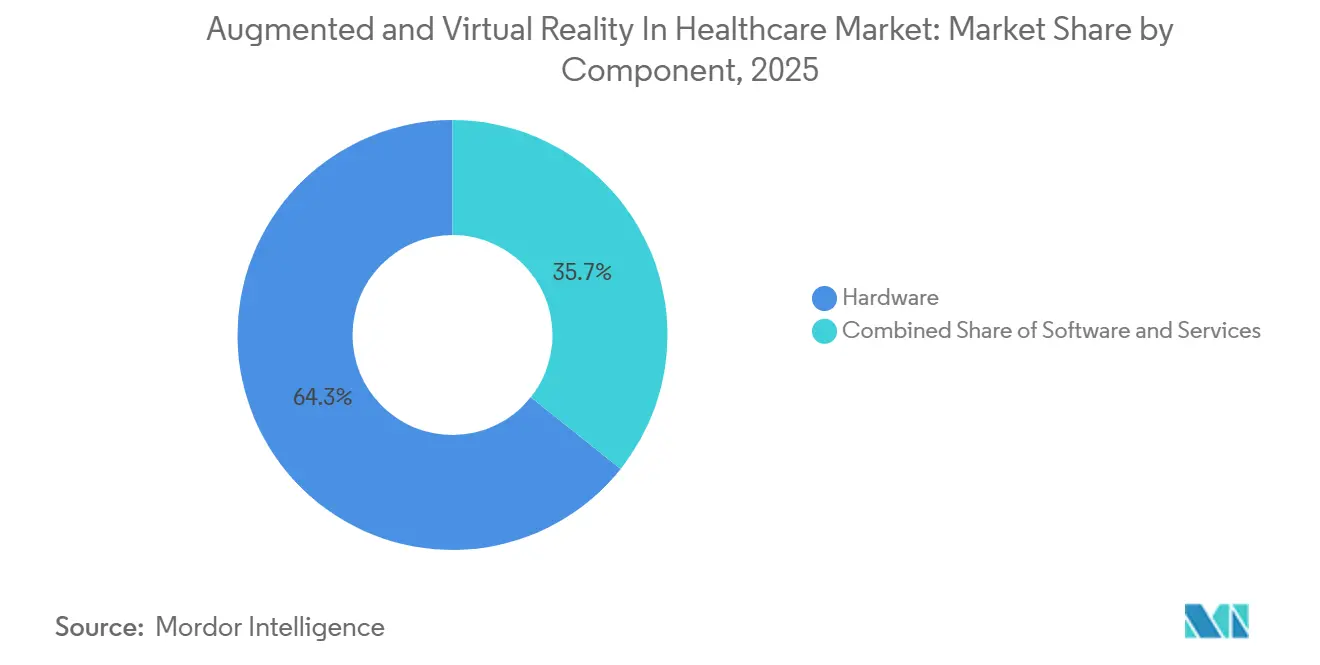

- Par composant, le matériel représentait 64,31 % de la part du marché de la réalité augmentée et virtuelle dans la santé en 2025, tandis que les services devraient se développer à un CAGR de 26,33 % jusqu'en 2031.

- Par technologie, la réalité augmentée détenait une part de 57,68 % en 2025, tandis que la réalité virtuelle devrait croître à un CAGR de 28,36 % jusqu'en 2031.

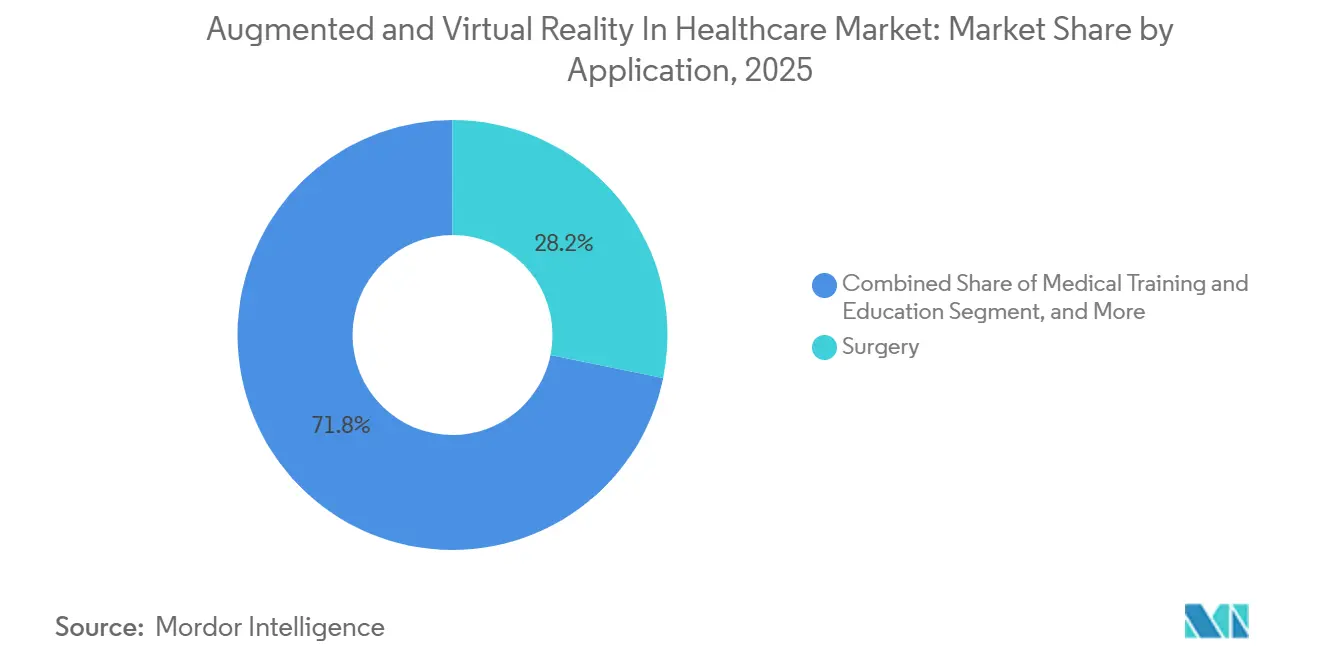

- Par application, la chirurgie représentait 28,16 % de la taille du marché de la réalité augmentée et virtuelle dans la santé en 2025, tandis que la formation et l'éducation médicales devraient se développer à un CAGR de 26,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 38,62 % en 2025, tandis que les instituts académiques et de recherche devraient croître à un CAGR de 29,08 % jusqu'en 2031.

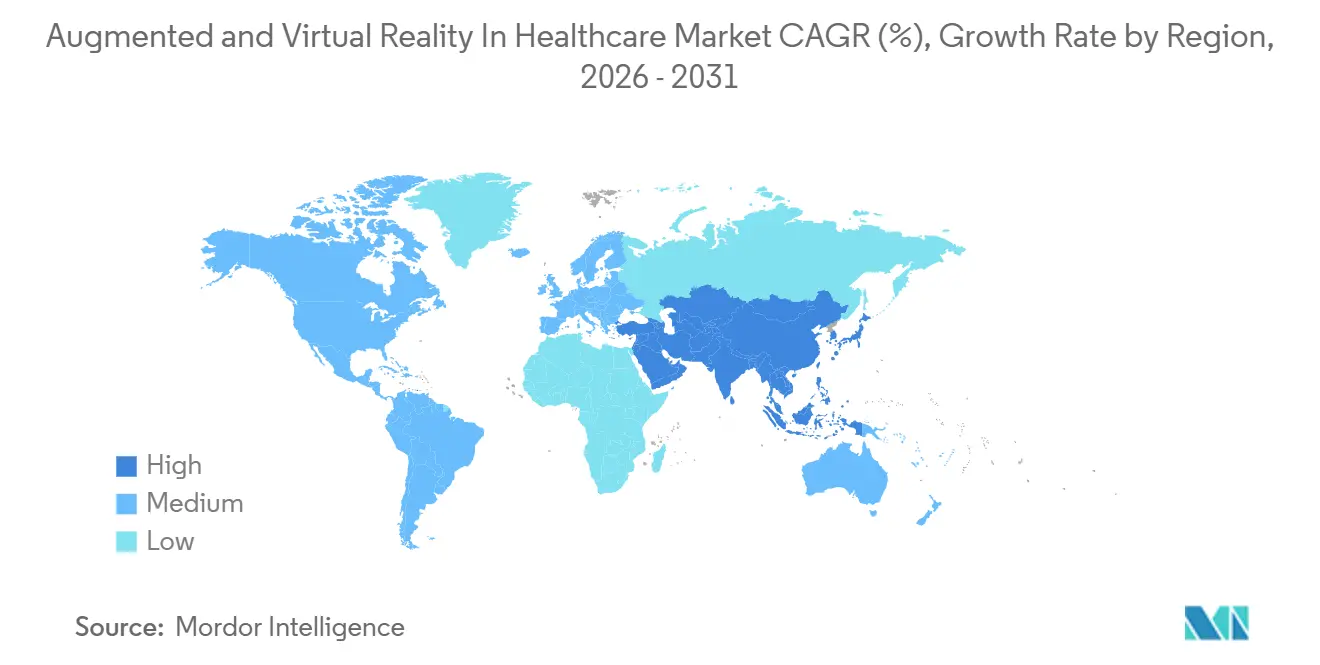

- Par géographie, l'Amérique du Nord détenait une part de 42,64 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 27,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Réalité Augmentée et Virtuelle dans la Santé

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin Croissant de Formation Clinique Sans Risque | +5.5% | Mondial | Court terme (≤ 2 ans) |

| Expansion des Soins à Distance, de la Télémédecine et du Télémentorat | +4.2% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation Croissante dans la Visualisation Chirurgicale et le Guidage des Procédures | +4.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption Croissante dans la Distraction de la Douleur et la Thérapie Comportementale | +2.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Analytique de Scénarios Assistée par IA et Apprentissage Adaptatif | +3.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des Coûts des Dispositifs et Cycles d'Approvisionnement Entreprise Plus Rapides | +3.1% | Asie-Pacifique et Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant de Formation Clinique Sans Risque

L'enseignement clinique fait face à un déficit structurel, car le temps de formation est plus limité et l'exposition à des cas réels est plus difficile à mettre à l'échelle. Une revue de JMIR Medical Education de 2026 portant sur 11 études randomisées et prospectives dans 7 spécialités chirurgicales a révélé que la formation en réalité augmentée réduisait les erreurs techniques dans les 5 études qui les mesuraient et raccourcissait les courbes d'apprentissage pour les stagiaires débutants.[1]JMIR Medical Education, "Réalité Augmentée dans la Formation Chirurgicale : Revue Systématique de son Impact sur la Performance Technique chez les Stagiaires en Chirurgie," JMIR Medical Education, mededu.jmir.org La même revue a constaté des gains plus faibles pour les chirurgiens expérimentés, ce qui signifie que la demande commerciale la plus forte est concentrée dans la formation en début de carrière plutôt que dans les programmes de mise à niveau pour experts. Une étude de mai 2026 publiée dans JMIR Perioperative Medicine a également révélé qu'une seule session de réalité virtuelle améliorait le temps d'exécution des tâches en traumatologie orthopédique et la compétence auto-évaluée, et que les participants considéraient ce format comme utile dans les environnements à ressources limitées. Dans le marché de la réalité augmentée et virtuelle dans la santé, ce schéma de demande favorise les programmes de résidence, les systèmes hospitaliers avec de grandes cohortes de stagiaires et les réseaux d'enseignement qui ont besoin de plus de répétitions sans augmenter le risque pour les patients réels.

Expansion des Soins à Distance, de la Télémédecine et du Télémentorat

Le soutien clinique à distance devient plus pratique car les superpositions de réalité augmentée améliorent désormais la façon dont les mentors guident les stagiaires pendant les procédures. Une étude d'utilisabilité de mars 2026 publiée dans JMIR Human Factors a montré que les repères dynamiques de réalité augmentée aidaient les stagiaires à suivre les instructions à distance avec moins d'erreurs que les guidages par gestes ou par pointeur, sans augmenter la charge cognitive.[2]JMIR Human Factors, "Repères Dynamiques de Réalité Augmentée pour le Télémentorat en Chirurgie Laparoscopique : Étude d'Utilisabilité," JMIR Human Factors, humanfactors.jmir.org L'American College of Surgeons a également publié en avril 2026 des protocoles décrivant des cadres de télémentorat sûrs et évolutifs reposant sur la vidéo haute définition, des outils de guidage à faible latence et des plateformes audiovisuelles sécurisées. Une revue de 2025 publiée dans le Journal of Robotic Surgery a noté que les combinaisons émergentes de 5G et de XR sont importantes pour les systèmes de formation chirurgicale à faible latence, ce qui importe surtout dans les environnements nécessitant un guidage en temps réel à distance. Dans le marché de la réalité augmentée et virtuelle dans la santé, les pays disposant de déploiements 5G avancés, tels que la Corée du Sud, le Japon et la Chine, sont positionnés pour adopter les soins et la formation assistés par AR à distance plus rapidement que les marchés dont la préparation réseau est plus faible.

Utilisation Croissante dans la Visualisation Chirurgicale et le Guidage des Procédures

La visualisation chirurgicale passe d'une utilisation pilote à une utilisation clinique reproductible, notamment dans les procédures rachidiennes et orthopédiques. La liste des dispositifs de la FDA montre une base croissante de dispositifs médicaux AR et VR autorisés, ce qui a facilité le positionnement du guidage immersif comme faisant partie de la chirurgie numérique courante plutôt que d'une expérience de niche. Une étude de 2026 publiée dans Frontiers in Medicine a documenté un cas clinique combinant visualisation 3D, réalité augmentée et chirurgie robotique assistée par aimant dans plusieurs spécialités, ce qui montre que ces outils sont de plus en plus déployés ensemble.[3]Frontiers in Digital Health, "Intelligence Artificielle, Réalité Étendue et Intégrations Émergentes IA-XR dans l'Enseignement Médical," Frontiers in Digital Health, frontiersin.org L'Hôpital Clínico San Carlos en Espagne a également utilisé des superpositions de réalité augmentée fusionnées à l'IA lors d'interventions coronariennes percutanées en 2025, ce qui a montré que l'utilisation peropératoire se répand au-delà d'un petit nombre de centres de référence américains. Dans le marché de la réalité augmentée et virtuelle dans la santé, cela soutient des cas d'usage à plus haute valeur ajoutée où les cliniciens souhaitent une meilleure conscience spatiale sans perdre la visibilité directe du patient.

Analytique de Scénarios Assistée par IA et Apprentissage Adaptatif

L'IA transforme la formation immersive, passant d'une diffusion de contenu statique à un système capable de s'adapter aux performances de l'apprenant. Frontiers in Digital Health a cartographié la façon dont l'IA soutient le tutorat intelligent, la simulation de patients virtuels et l'analytique prédictive dans la formation médicale basée sur le XR, ce qui permet aux parcours d'apprentissage de s'adapter avec beaucoup moins de configuration manuelle. Cela est important car les bibliothèques de simulation traditionnelles sont coûteuses à configurer et dépendent souvent du temps rare des experts. La conception de formation adaptative améliore également l'évolutivité, car une plus grande partie de la boucle de rétroaction peut être intégrée dans la plateforme plutôt que d'être dispensée en direct par le corps enseignant. Dans le marché de la réalité augmentée et virtuelle dans la santé, les fournisseurs qui combinent du contenu immersif avec une évaluation pilotée par l'IA sont mieux placés pour servir les établissements qui ont besoin d'un plus grand débit sans augmentations correspondantes des effectifs spécialisés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Initiaux Élevés d'Intégration et de Création de Contenu | -2.5% | Mondial, notamment les marchés en développement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incertitude Réglementaire dans les Cas d'Usage Clinique | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Intégration Limitée dans les Flux de Travail Cliniques et Préparation du Personnel | -1.5% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Confidentialité des Données, Sécurité et Complexité du Consentement des Patients | -1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés d'Intégration et de Création de Contenu

Le coût reste le frein à court terme le plus évident, notamment pour les hôpitaux communautaires et les systèmes de plus petite taille. Une revue de l'ITIF de 2025 a noté que de nombreux hôpitaux américains opéraient encore sous pression sur leurs marges, ce qui limitait les dépenses technologiques discrétionnaires même lorsque la formation immersive pouvait réduire les coûts à long terme. La charge initiale comprend les casques, les licences logicielles, l'intégration, la configuration des flux de travail et la création de contenu personnalisé pour des spécialités spécifiques. Une étude de 2025 publiée dans Scientific Reports a révélé que les modèles hybrides de réalité virtuelle peuvent améliorer la rentabilité en réduisant la dépendance aux simulateurs physiques coûteux tout en préservant une fidélité de formation utile. Dans le marché de la réalité augmentée et virtuelle dans la santé, c'est l'une des raisons pour lesquelles les services croissent plus vite que le matériel, car les abonnements répartissent les coûts de contenu et de support sur une base d'utilisateurs plus large.

Incertitude Réglementaire dans les Cas d'Usage Clinique

La réglementation devient plus claire dans la navigation chirurgicale, mais elle reste moins établie dans la thérapie, la gestion de la douleur et les soins comportementaux. Le Règlement de l'Union Européenne sur les Dispositifs Médicaux exige des preuves alignées sur le risque du dispositif, ce qui rend les voies thérapeutiques basées sur des logiciels plus exigeantes que la plupart des déploiements matériels. La liste de la FDA de février 2026 montrait 104 décisions concernant des dispositifs AR et VR, mais seulement 2 d'entre elles étaient des autorisations De Novo, ce qui signifie que de nombreuses entreprises entrent encore sur le marché par le biais d'une autorisation basée sur un prédicat plutôt que par un nouveau cadre thérapeutique. Cela facilite l'entrée à court terme, mais ne répond pas à la question du remboursement, car la couverture dépend encore de preuves liées à l'usage prévu spécifique. Dans le marché de la réalité augmentée et virtuelle dans la santé, les pays sans voie de prédicat comparable font face à une commercialisation plus lente même lorsque la demande des hôpitaux et des cliniciens est déjà présente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le déploiement axé sur le matériel cède la place à l'économie des services

Le matériel représentait 64,31 % de la part du marché de la réalité augmentée et virtuelle dans la santé en 2025, car les hôpitaux ont d'abord investi dans les casques à affichage monté sur la tête, les casques AR et les périphériques haptiques avant d'élargir leurs budgets logiciels et de services. Ce schéma reflète une phase de déploiement précoce où les sites cliniques ont besoin de la couche de dispositifs physiques en place avant de pouvoir mettre à l'échelle le contenu, l'analytique et les outils de flux de travail. Cela signifie également que les installations matérielles actuelles créent une base pour des revenus récurrents au cours des prochaines années. Dans le marché de la réalité augmentée et virtuelle dans la santé, cette base installée façonne une transition plus large des achats ponctuels vers des relations contractuelles plus longues.

Les services devraient croître à un CAGR de 26,33 % jusqu'en 2031, car les systèmes de santé préfèrent de plus en plus les bibliothèques de contenu par abonnement et les contrats de formation gérés plutôt que de créer du contenu seuls. Ce changement montre que le secteur de la réalité augmentée et virtuelle dans la santé évolue vers un modèle plus proche des plateformes logicielles de santé que des ventes pures de dispositifs. Les fournisseurs qui gèrent l'intégration, la mise à jour du contenu et l'analytique d'utilisation sont susceptibles de capter plus de valeur une fois qu'un hôpital s'est déjà engagé dans un déploiement immersif. Le logiciel reste la couche intermédiaire par part, et son rôle s'élargit à mesure que les bibliothèques de contenu couvrent davantage de spécialités et que les outils d'apprentissage adaptatif entrent en usage commercial.

Par Technologie : La RA détient l'échelle, la RV capture une expansion plus rapide

La réalité augmentée détenait une part de 57,68 % en 2025, car les chirurgiens ont besoin de conserver une visibilité directe du patient pendant le guidage et la navigation peropératoires. Cela a fait de la RA le meilleur choix pour les flux de travail rachidiens, orthopédiques et guidés par l'image, où les superpositions soutiennent l'action sans bloquer le champ de vision. Son avance reflète également un meilleur alignement clinique avec les procédures qui portent déjà une valeur élevée et des normes de documentation strictes. Dans le marché de la réalité augmentée et virtuelle dans la santé, la RA bénéficie donc davantage des cas d'usage procéduraux qui récompensent la précision, l'adéquation aux flux de travail et l'acceptation en salle d'opération.

La réalité virtuelle devrait croître à un CAGR de 28,36 % jusqu'en 2031, car elle peut être déployée avec moins d'exigences d'infrastructure dans la formation, la rééducation, la thérapie comportementale et la gestion de la douleur. Une étude de 2025 publiée dans npj Digital Medicine a révélé que la réalité virtuelle en télésanté réduisait l'intensité de la douleur, l'anxiété et les troubles du sommeil chez les patients souffrant de douleurs chroniques, ce qui soutient une utilisation plus large au-delà des murs des hôpitaux. Les systèmes de RV autonomes sont également plus faciles à utiliser dans les salles de classe, les laboratoires de simulation et les environnements domestiques, car ils ne dépendent pas des mêmes besoins de cartographie spatiale que les systèmes cliniques guidés par AR. Au sein du secteur de la réalité augmentée et virtuelle dans la santé, cela crée deux voies commerciales distinctes, l'une liée au soutien des procédures à haute acuité et l'autre liée à la formation évolutive et à la prestation de thérapies.

Par Application : La chirurgie ancre la valeur actuelle tandis que la formation stimule la prochaine vague

La chirurgie représentait 28,16 % de la taille du marché de la réalité augmentée et virtuelle dans la santé en 2025, car les procédures ont une valeur de remboursement élevée et un fort besoin clinique de guidage spatial, de répétition et de revue post-intervention. Ce segment comprend la planification préopératoire, les superpositions peropératoires et la visualisation post-procédure, chacune résolvant un problème de flux de travail différent. La concentration des autorisations réglementaires autour du guidage chirurgical a également soutenu ce leadership, car les hôpitaux peuvent investir dans une catégorie avec une validation plus claire. Dans le marché de la réalité augmentée et virtuelle dans la santé, la chirurgie reste le principal bassin de revenus à court terme, car le risque clinique et la valeur technologique sont étroitement liés.

La formation et l'éducation médicales devraient croître à un CAGR de 26,78 % jusqu'en 2031, car les facultés de médecine, les programmes de résidence et les systèmes d'accréditation hospitalière intègrent la simulation immersive dans des parcours d'apprentissage plus formels. Une revue de cadrage de 2026 publiée dans Frontiers in Medicine a révélé que les modalités XR sont désormais utilisées dans l'enseignement de l'anatomie, la réponse aux urgences, la répétition des procédures et la formation chirurgicale dans l'enseignement médical américain, avec 60 % des études examinées montrant des gains de connaissances mesurables. La thérapie comportementale et la gestion des soins aux patients sont plus modestes aujourd'hui, mais elles restent stratégiquement importantes car la RV sur ordonnance autorisée par la FDA pour les douleurs lombaires chroniques a déjà dépassé le stade de la preuve de concept. L'imagerie médicale émerge également comme une niche significative, car les outils d'échographie en réalité mixte ont montré que les utilisateurs novices peuvent se rapprocher de la précision spatiale des experts grâce à la visualisation 3D en temps réel.

Par Utilisateur Final : Les hôpitaux mènent les dépenses tandis que les instituts académiques approfondissent la base de preuves

Les hôpitaux détenaient une part de 38,62 % en 2025, car ils sont les principaux acheteurs de RA pour la navigation chirurgicale, de systèmes de visualisation peropératoire et de plateformes de rééducation à haute acuité. Leur logique d'achat est liée à l'amélioration des résultats, à la différenciation procédurale et à l'attente croissante que les procédures complexes soient soutenues par une formation par simulation validée. Les hôpitaux disposent également du plus large éventail de départements pouvant réutiliser les ressources immersives dans la chirurgie, la formation infirmière et la rééducation. Dans le marché de la réalité augmentée et virtuelle dans la santé, cela fait des hôpitaux la principale porte d'entrée commerciale, même lorsque les premières preuves proviennent de milieux académiques.

Les instituts académiques et de recherche devraient croître à un CAGR de 29,08 % jusqu'en 2031, car ils servent à la fois d'adopteurs précoces et d'institutions générant des validations publiables. L'OTH Regensburg a lancé son laboratoire mobile de RV VReduMED en juillet 2025 et a déployé des systèmes de RV gratuitement dans des écoles d'infirmières, ce qui a montré comment l'apprentissage immersif peut aller au-delà des programmes universitaires phares pour intégrer l'enseignement courant en soins de santé. Les centres chirurgicaux représentent une opportunité solide, car ils font souvent face à une complexité d'intégration moindre que les grands hôpitaux universitaires et peuvent adopter des outils de simulation avec des cycles d'approvisionnement plus courts. Les cliniques, les centres de diagnostic et les entreprises de sciences de la vie et pharmaceutiques sont également des utilisateurs pertinents, notamment là où les outils immersifs améliorent la gestion de l'anxiété, la formation du personnel et les programmes d'éducation commerciale.

Analyse Géographique

L'Amérique du Nord détenait 42,64 % de la part du marché de la réalité augmentée et virtuelle dans la santé en 2025, soutenue par une voie FDA mature et une solide base d'adopteurs précoces dans les hôpitaux et les milieux académiques. Les États-Unis représentent la majeure partie de ce poids régional, car ils combinent des entreprises spécialisées soutenues par du capital-risque, de grands systèmes de santé et un environnement de remboursement qui s'ouvre progressivement aux thérapies numériques. MindMaze Therapeutics a annoncé en 2025 avoir obtenu un code de remboursement CMS de catégorie III pour la neuroréhabilitation numérique à domicile, ce qui a marqué une étape importante pour la couverture de la thérapie par RV à domicile aux États-Unis. Le Canada contribue également par le développement de guidage chirurgical AR piloté par la recherche, ce qui renforce la base d'innovation régionale.

L'Europe reste la deuxième région en importance, avec l'Allemagne, le Royaume-Uni et la France en tête de l'adoption institutionnelle. L'Allemagne a intégré des scénarios AR dans l'enseignement médical formel à l'Université Martin Luther de Halle-Wittenberg en 2025, ce qui a montré que la formation immersive entre dans les programmes structurés plutôt que de rester dans des pilotes isolés. T-Systems et l'Universitätsklinikum Bonn ont également développé une plateforme de formation infirmière en RV avec des avatars de patients pilotés par l'IA, ce qui a réduit les barrières géographiques dans la formation du personnel. La France a ajouté un élan procédural grâce à la chirurgie orthopédique guidée par AR et aux procédures d'épaule en réalité mixte, ce qui signale que l'adoption se répand à travers l'utilisation hospitalière réelle plutôt que seulement par les centres de recherche.

L'Asie-Pacifique est la partie à la croissance la plus rapide de la taille du marché de la réalité augmentée et virtuelle dans la santé, avec un CAGR projeté de 27,92 % jusqu'en 2031. La croissance régionale est portée par la modernisation des soins de santé en Chine et en Inde, la forte préparation à la 5G en Corée du Sud et une large base d'étudiants en médecine qui rend la simulation évolutive plus attrayante. Une étude mondiale à méthodes mixtes de 2025 a mis en évidence des ateliers pratiques de transformation numérique à l'Hôpital du District de Longgang à Shenzhen, ce qui a montré que les outils immersifs peuvent être intégrés dans des environnements de soins de santé avec différentes conditions d'infrastructure. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont plus modestes aujourd'hui, mais ils restent structurellement importants car les hôpitaux publics en Argentine ont déjà utilisé la chirurgie assistée par AR et les systèmes de santé du Golfe continuent d'inclure des outils immersifs dans les programmes d'hôpitaux intelligents. Dans le marché de la réalité augmentée et virtuelle dans la santé, ces régions comptent moins pour leur échelle actuelle et davantage pour la vitesse à laquelle les modèles validés peuvent être transférés vers de nouveaux programmes de santé numérique.

Paysage Concurrentiel

Le marché de la réalité augmentée et virtuelle dans la santé reste modérément fragmenté, aucune entreprise ne détenant plus d'une part à deux chiffres bas dans l'ensemble des applications. La concurrence est partagée entre des groupes de technologies médicales diversifiés tels que Siemens Healthineers, GE HealthCare, Koninklijke Philips et Intuitive Surgical, et des entreprises spécialisées telles que Osso VR, Augmedics, Medivis, Surgical Theater, FundamentalXR, AppliedVR et MindMaze. Les grands groupes de technologies médicales bénéficient de relations cliniques installées et peuvent ajouter des fonctions immersives dans des plateformes d'imagerie ou de procédures que les hôpitaux utilisent déjà. Les spécialistes se distinguent davantage par la profondeur du contenu, la conception des flux de travail, les preuves de résultats et la rapidité dans des cas d'usage cliniques étroits.

Osso VR et les entreprises similaires axées sur la formation bénéficient d'une préférence croissante pour la simulation basée sur des preuves, où les acheteurs veulent une preuve mesurable que l'apprentissage immersif améliore les performances. Augmedics et les autres entreprises axées sur la chirurgie sont positionnées autour de l'utilité spécifique aux procédures, ce qui rend leur voie d'adoption différente de celle des fournisseurs de thérapie ou de salle de classe. AppliedVR est plus directement pertinent pour le marché de la réalité augmentée et virtuelle dans la santé que les grandes entreprises de technologies médicales sans programmes XR divulgués, car sa plateforme RelieVRx dispose déjà d'une autorisation FDA pour les douleurs lombaires chroniques et correspond au segment de thérapie comportementale décrit dans le rapport. MindMaze a renforcé sa position commerciale en mai 2026 grâce à un partenariat de distribution avec Vibra Healthcare pour déployer sa plateforme de neurothérapeutiques numériques autorisée par la FDA dans les systèmes de santé américains de premier plan. L'acquisition d'ImmersiveTouch par HealthpointCapital en juin 2025 a également montré que les investisseurs voient de la valeur dans la consolidation des plateformes XR axées sur les procédures autour des applications musculosquelettiques et traumatologiques.

Le marché de la réalité augmentée et virtuelle dans la santé évolue également parce que l'avantage concurrentiel se déplace de l'accès simple aux casques vers la préparation au remboursement, le contenu adaptatif et la qualité de l'intégration. Les entreprises capables de démontrer leur adéquation avec les flux de travail hospitaliers, les attentes des payeurs et les résultats de formation mesurables sont susceptibles de mieux défendre leurs prix que les entreprises qui ne vendent que des dispositifs. Cette dynamique explique également pourquoi la validation académique et le déploiement hospitalier évoluent souvent ensemble, car les preuves publiées contribuent à débloquer des approvisionnements plus larges. Le marché de la réalité augmentée et virtuelle dans la santé récompense donc les entreprises capables de faire le lien entre les preuves cliniques, la livraison de logiciels et l'adoption en entreprise plutôt que de s'appuyer uniquement sur la nouveauté du matériel.

Leaders du Secteur de la Réalité Augmentée et Virtuelle dans la Santé

GE HealthCare

Hologic, Inc.

Koninklijke Philips N.V.

Siemens Healthineers

XRHealth

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : MindMaze Therapeutics et Vibra Healthcare ont signé un accord de partenariat de distribution définitif pour déployer la plateforme de neurothérapeutiques numériques autorisée par la FDA de MindMaze dans les principaux systèmes de santé américains, le partenariat devant être un moteur principal de l'acquisition de nouveaux clients au second semestre 2026 ; la collaboration fait suite à une étude de données en vie réelle multisite de deux ans démontrant que la neuroréhabilitation à haute dose assistée par la technologie améliore significativement la récupération après un AVC.

- Avril 2026 : Pixee Medical a reçu l'autorisation FDA 510(k) (K253805) pour son système d'arthroplastie du genou guidé par AR Knee+, étendant sa présence sur le marché européen (où le système NextAr a déjà obtenu le marquage CE pour les applications du genou et de l'épaule) au marché orthopédique américain.

- Janvier 2026 : Medacta International a reçu l'autorisation FDA 510(k) (K252847) pour la plateforme NextAR Hip en 123 jours, démontrant un cycle d'examen raccourci à mesure que la FDA développe une familiarité institutionnelle avec la navigation orthopédique guidée par AR en tant que catégorie de dispositifs.

- Novembre 2025 : Augmedics a reçu une nouvelle autorisation 510(k) (K251639) pour une version mise à jour de son système xvision Spine, renforçant sa base réglementaire pour un déploiement commercial américain élargi de la chirurgie rachidienne guidée par AR et maintenant sa position de principale plateforme de navigation rachidienne AR autorisée.

Périmètre du Rapport sur le Marché Mondial de la Réalité Augmentée et Virtuelle dans la Santé

Le Marché de la Réalité Augmentée et Virtuelle dans la Santé désigne l'utilisation des technologies immersives AR et VR pour améliorer les soins aux patients, la formation médicale, le diagnostic et les résultats des traitements. Ces outils superposent des informations numériques sur des environnements réels (AR) ou créent des environnements entièrement simulés (VR), permettant une visualisation, une simulation et une interactivité améliorées dans le domaine de la santé.

Le Marché de la Réalité Augmentée et Virtuelle dans la Santé est segmenté selon plusieurs dimensions qui capturent l'étendue des technologies, des applications et des utilisateurs finaux. Par composant, il comprend le Matériel, le Logiciel et les Services. Par technologie, le marché est divisé en Réalité Augmentée et Réalité Virtuelle. Par application, la RA et la RV sont utilisées en Chirurgie, Formation et Éducation Médicales, Gestion des Soins aux Patients, Gestion de la Condition Physique, Thérapie Comportementale et Imagerie Médicale. Par utilisateur final, le marché sert les Hôpitaux, les Instituts Académiques et de Recherche, les Centres Chirurgicaux, les Cliniques et Centres de Diagnostic, et les Entreprises Pharmaceutiques et de Sciences de la Vie.

Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, Reste du MEA) et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Matériel |

| Logiciel |

| Services |

| Réalité Augmentée |

| Réalité Virtuelle |

| Chirurgie |

| Formation et Éducation Médicales |

| Gestion des Soins aux Patients |

| Gestion de la Condition Physique |

| Thérapie Comportementale |

| Imagerie Médicale |

| Hôpitaux |

| Instituts Académiques et de Recherche |

| Centres Chirurgicaux |

| Cliniques et Centres de Diagnostic |

| Entreprises Pharmaceutiques et de Sciences de la Vie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Technologie | Réalité Augmentée | |

| Réalité Virtuelle | ||

| Par Application | Chirurgie | |

| Formation et Éducation Médicales | ||

| Gestion des Soins aux Patients | ||

| Gestion de la Condition Physique | ||

| Thérapie Comportementale | ||

| Imagerie Médicale | ||

| Par Utilisateur Final | Hôpitaux | |

| Instituts Académiques et de Recherche | ||

| Centres Chirurgicaux | ||

| Cliniques et Centres de Diagnostic | ||

| Entreprises Pharmaceutiques et de Sciences de la Vie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle de la réalité augmentée et virtuelle dans la santé d'ici 2031 ?

Le marché de la réalité augmentée et virtuelle dans la santé devrait atteindre 25,94 milliards USD d'ici 2031, en hausse par rapport à 8,23 milliards USD en 2026, avec un CAGR de 25,82 % sur la période 2026-2031.

Pourquoi l'adoption progresse-t-elle si rapidement dans la formation clinique ?

Les hôpitaux et les centres académiques ont besoin d'une formation plus sûre et plus évolutive, et des études publiées en 2026 ont montré moins d'erreurs techniques et un apprentissage plus rapide pour les stagiaires débutants utilisant des outils immersifs.

Quelle technologie croît le plus vite, la RA ou la RV ?

La RV croît plus vite avec un CAGR de 28,36 %, car elle est plus facile à déployer dans la formation, la rééducation, les soins de la douleur et l'utilisation à domicile, tandis que la RA détenait la plus grande part de 57,68 % en 2025.

Quelle application génère actuellement le plus de revenus ?

La chirurgie était en tête avec une part de 28,16 % en 2025, car les procédures à haute valeur justifient les dépenses en outils de navigation, de visualisation et de répétition.

Quels utilisateurs finaux stimulent la croissance la plus forte ?

Les hôpitaux sont restés le plus grand utilisateur final avec une part de 38,62 % en 2025, tandis que les instituts académiques et de recherche connaissent la croissance la plus rapide avec un CAGR de 29,08 %, car ils valident et mettent à l'échelle les modèles de formation immersive.

Quelle région offre la plus forte opportunité de croissance à court terme ?

L'Asie-Pacifique se distingue avec un CAGR de 27,92 % jusqu'en 2031, soutenu par la modernisation des soins de santé, la préparation à la 5G et une large base d'étudiants et de stagiaires.

Dernière mise à jour de la page le: