Taille et part du marché de la réalité virtuelle dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

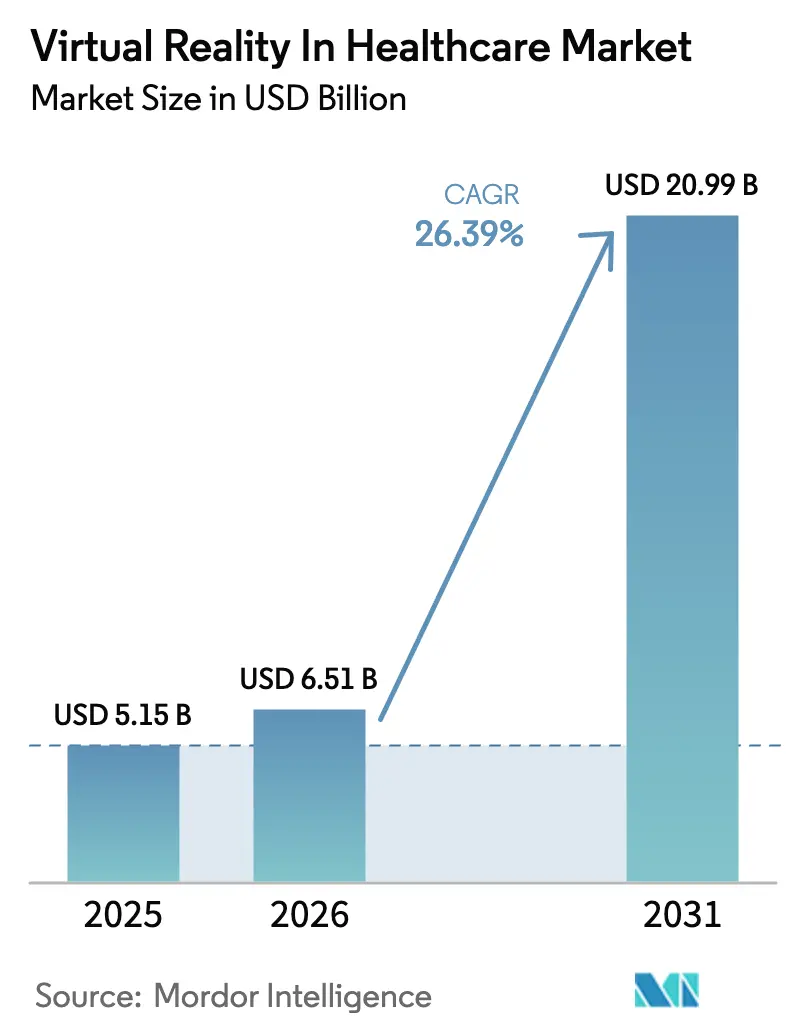

| Taille du Marché (2026) | 6.51 Milliards de dollars |

| Taille du Marché (2031) | 20.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.39% CAGR |

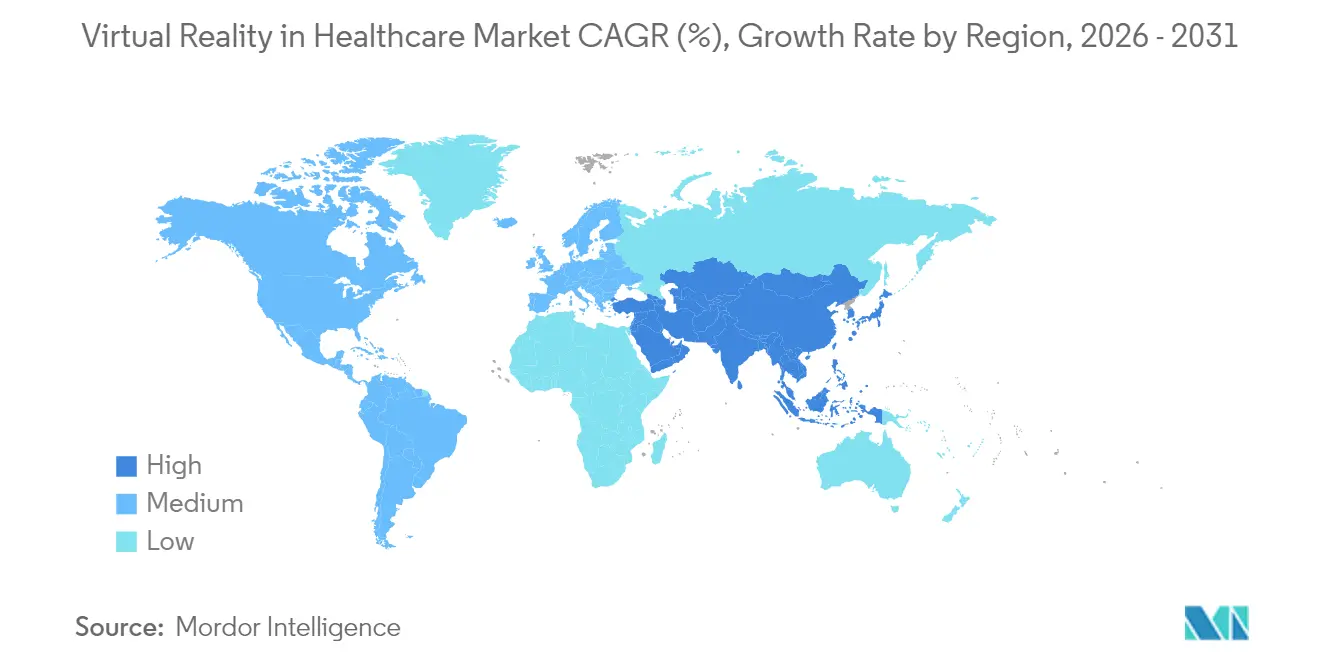

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

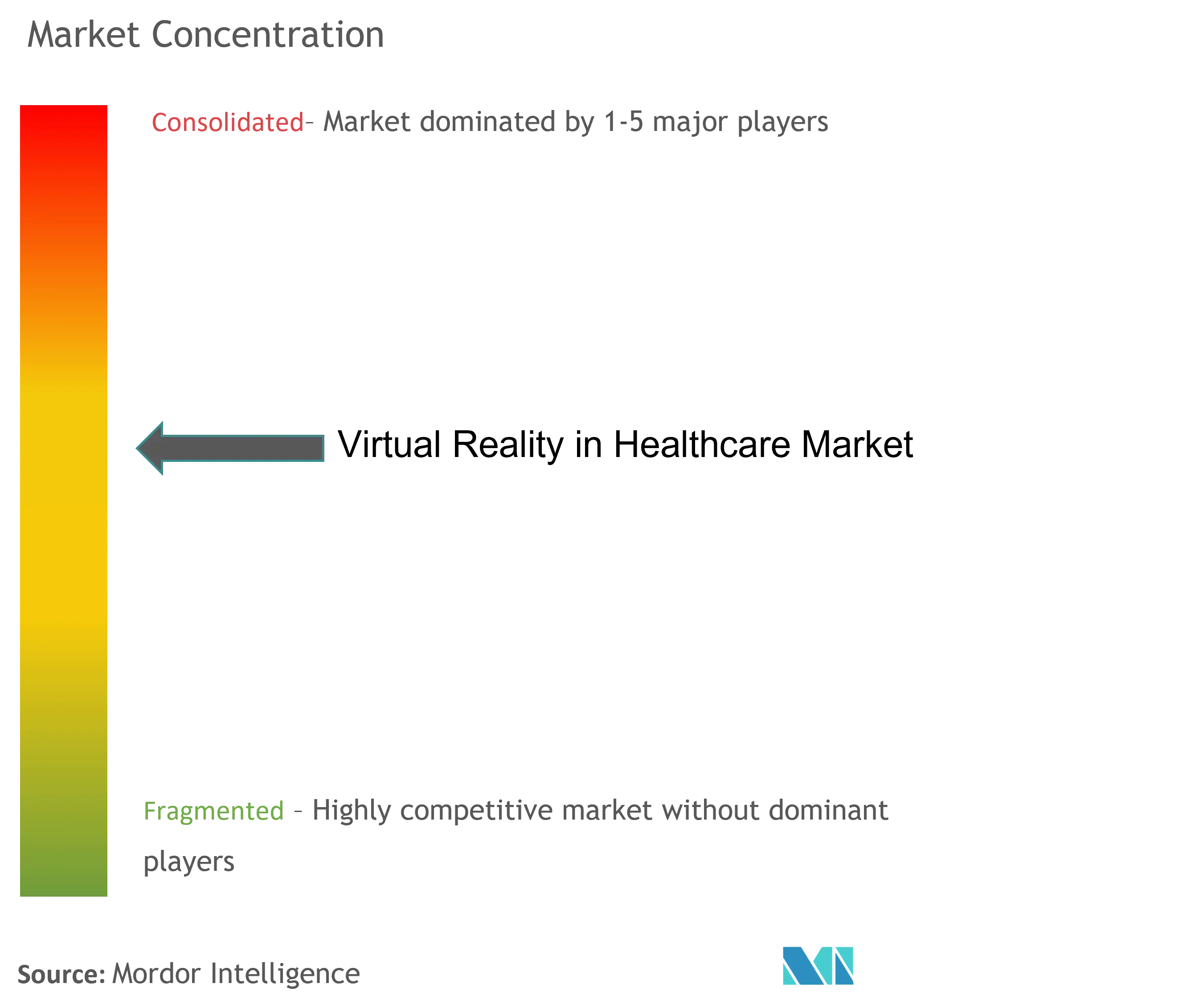

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité virtuelle dans le secteur de la santé par Mordor Intelligence

Le marché de la réalité virtuelle dans le secteur de la santé devrait croître de 5,15 milliards USD en 2025 à 6,51 milliards USD en 2026, avec une prévision d'atteindre 20,99 milliards USD d'ici 2031, à un TCAC de 26,39 % sur la période 2026-2031. La confiance institutionnelle croissante, des voies de remboursement plus claires et la baisse des coûts matériels convergent pour accélérer l'adoption. Le matériel continue d'ancrer la majeure partie des revenus, mais les plateformes logicielles à contenu enrichi progressent plus rapidement à mesure que la validation clinique et l'intégration de l'IA élargissent le champ thérapeutique. Les premières décisions de remboursement concernant les dispositifs autorisés par la FDA remodèlent déjà l'économie des acheteurs, et les modes de diffusion immersifs se révèlent particulièrement efficaces pour la gestion de la douleur, la santé mentale et la rééducation. Si la cybercinétose et les risques liés à la confidentialité persistent, des améliorations techniques ciblées, des cadres de gestion des risques et des normes de sécurité des données plus robustes atténuent progressivement ces obstacles.

Principaux enseignements du rapport

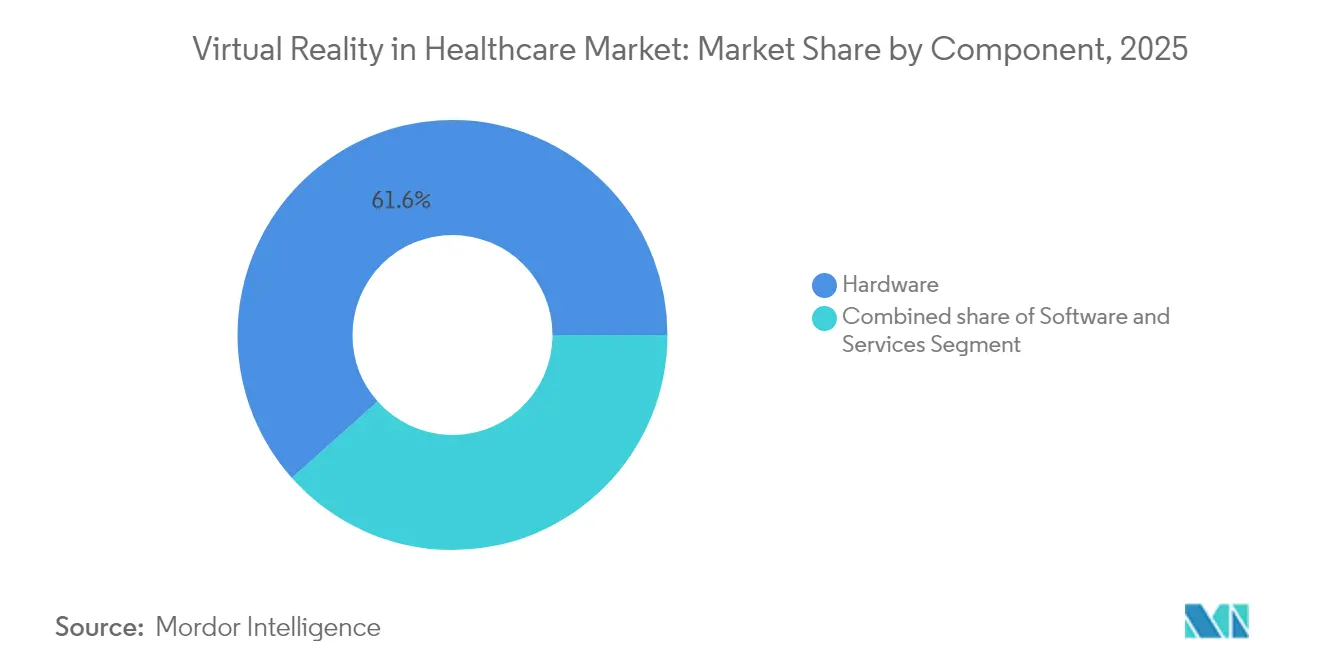

- Par composant, le matériel représentait 61,58 % de la part de marché de la réalité virtuelle dans le secteur de la santé en 2025, tandis que le logiciel progresse à un TCAC de 28,48 % jusqu'en 2031.

- Par application, la simulation et la formation chirurgicales ont occupé la première place avec une part de revenus de 32,10 % en 2025 ; la rééducation et la physiothérapie sont prévues pour progresser à un TCAC de 28,96 % jusqu'en 2031.

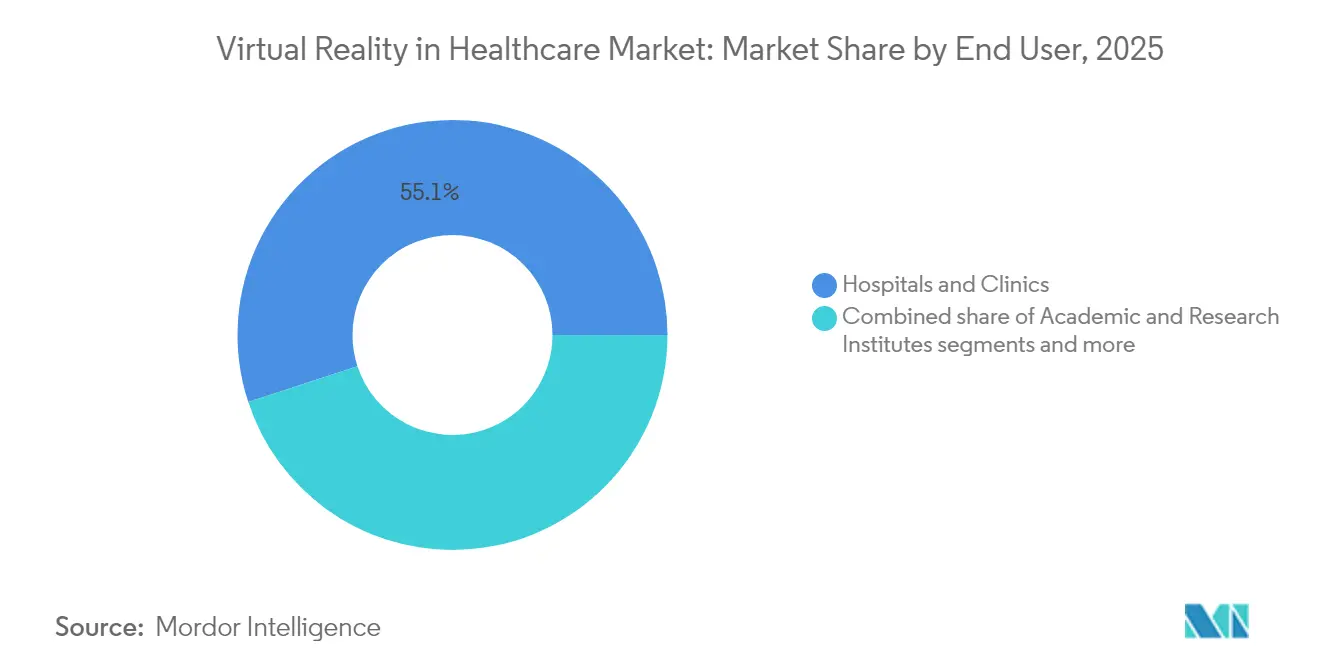

- Par utilisateur final, les hôpitaux et les cliniques représentaient 55,05 % de la taille du marché de la réalité virtuelle dans le secteur de la santé en 2025, et les centres de rééducation enregistrent le TCAC prévisionnel le plus rapide à 29,35 % jusqu'en 2031.

- Par mode de diffusion, la réalité virtuelle immersive a capturé 68,10 % de la part du marché de la réalité virtuelle dans le secteur de la santé en 2025 et progresse à un TCAC de 29,70 % vers 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 42,85 % en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus élevé à 30,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Réalité Virtuelle dans le Secteur de la Santé*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la réalité virtuelle pour la formation et la simulation chirurgicales | +6.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de thérapies pour la gestion de la douleur et la santé mentale | +7.2% | Mondial, particulièrement fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Réduction des coûts technologiques et amélioration du matériel | +5.4% | Mondial, avec des bénéfices de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la télémédecine intégrant la réalité virtuelle | +4.1% | Amérique du Nord et Union européenne, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes pilotes de remboursement gouvernemental pour les thérapeutiques numériques en réalité virtuelle | +5.9% | Amérique du Nord et Union européenne, avec les Centers for Medicare & Medicaid Services en tête de l'adoption | Court terme (≤ 2 ans) |

| Analytique spatiale par IA permettant une rééducation basée sur les résultats | +3.8% | Mondial, avec les systèmes de santé avancés en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la réalité virtuelle pour la formation et la simulation chirurgicales

La formation chirurgicale évolue de l'observation vers le développement des compétences par l'expérience. Des essais randomisés menés en 2024 ont confirmé que les procédures virtuelles amélioraient la précision et raccourcissaient les courbes d'apprentissage dans les principaux hôpitaux universitaires américains. Plusieurs équipes chirurgicales ont déployé avec succès des casques Apple Vision Pro lors d'interventions en direct, prouvant la viabilité peropératoire et suscitant une demande d'applications compatibles avec tous les dispositifs et prêtes pour le champ stérile. Les fournisseurs de plateformes proposent désormais des offres groupées incluant des contrôleurs haptiques et des tableaux de bord d'évaluation guidés par l'IA qui évaluent les performances et alimentent les systèmes d'accréditation. Les entreprises pharmaceutiques rejoignent l'écosystème en commandant des modules de réalité étendue personnalisés qui enseignent les protocoles d'administration des médicaments parallèlement aux étapes opératoires. Les réseaux hospitaliers qui créent des « centres d'excellence en informatique spatiale » font état d'un embarquement du personnel plus rapide et de coûts de formation par résident plus faibles, soulignant un argumentaire économique qui contraint les établissements en retard à reconsidérer leurs priorités d'investissement[1]Source : Département des anciens combattants des États-Unis, « Compendium de la littérature sur la réalité virtuelle immersive dans les soins de santé », va.gov .

Demande croissante de thérapies pour la gestion de la douleur et la santé mentale

Un virage politique marqué vers le soulagement non pharmacologique de la douleur, motivé par la crise des opioïdes, a propulsé l'analgésie virtuelle dans les soins courants. Les systèmes autorisés par la FDA tels que RelieVRx ont démontré une réduction durable de la douleur chez près de 70 % des patients 18 mois après la thérapie, incitant les Centers for Medicare & Medicaid Services à activer trois codes HCPCS remboursant les dispositifs de santé mentale numérique à partir de janvier 2025. Les centres médicaux universitaires associent désormais des modules de pleine conscience en réalité virtuelle à des capteurs de biofeedback, et les premières données probantes du monde réel indiquent une meilleure observance par rapport aux applications mobiles équivalentes. Des compagnons thérapeutiques alimentés par l'IA analysent le regard, la voix et les données physiologiques pour ajuster l'intensité des scènes en temps réel, élargissant l'accès à des groupes socioéconomiques divers et réduisant la charge de travail des cliniciens.

Réduction des coûts technologiques et amélioration du matériel

La standardisation des composants, les optiques grand public et les puces d'informatique spatiale compriment les prix des casques. Des hôpitaux qui payaient autrefois des sommes à cinq chiffres pour des équipements spécialisés pilotent désormais des dispositifs grand public pour la formation au chevet du patient et les consultations à distance. Des recherches montrent que les kits de réalité virtuelle basés sur smartphone offrent des scores de réduction de la douleur comparables à ceux des systèmes haut de gamme dans des environnements à faible acuité, offrant aux établissements aux budgets contraints une voie d'entrée praticable. Les avancées en conception de lentilles et en algorithmes de prédiction des mouvements réduisent l'incidence de la cybercinétose, tandis que les manchons hygiéniques modulaires et les matériaux à nettoyage rapide simplifient le contrôle des infections. Les gants haptiques à rétroaction micro-pneumatique atteignent le statut de dispositifs référencés par la FDA, ouvrant de nouvelles modalités thérapeutiques pour la rééducation de la motricité fine.

Expansion de la télémédecine intégrant la réalité virtuelle

La téléprésence immersive étend l'expertise des spécialistes aux patients ruraux sans expansion coûteuse en infrastructures physiques. De grands systèmes de santé américains rapportent que les programmes pilotes de soins infirmiers virtuels réduisent les délais moyens de sortie de 15 % et améliorent les scores de satisfaction des patients. Les suites de télérééducation combinent l'analyse par capture de mouvement avec la supervision à distance de kinésithérapeutes, permettant aux survivants d'AVC de réaliser des régimes d'exercices ludifiés à domicile. Les autorités réglementaires traitent désormais de nombreuses séances de réalité virtuelle comme des équivalents à parité avec les visites en personne, sous réserve que les flux de données restent conformes aux exigences de la loi HIPAA. Alors que 35 % des plateformes mondiales de télésanté intègrent un support décisionnel par IA, la demande de modules complémentaires de réalité virtuelle qui visualisent l'anatomie ou simulent une thérapie d'exposition s'accélère[2]Source : HealthManagement.org, « L'avenir de la télésanté », healthmanagement.org .

Analyse de l'Impact des Freins sur le Marché de la Réalité Virtuelle dans le Secteur de la Santé*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition du matériel et d'intégration | -3.2% | Mondial, avec un impact particulier sur les petits établissements de santé | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.8% | Mondial, avec des réglementations plus strictes dans l'Union européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Cybercinétose et fatigue ergonomique des cliniciens | -2.1% | Mondial, affectant l'adoption par les professionnels de santé | Court terme (≤ 2 ans) |

| Voies de certification des dispositifs fragmentées | -1.9% | Mondial, avec des cadres réglementaires variables selon les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition du matériel et d'intégration

Les petits prestataires peinent à financer simultanément les achats en capital, la formation du personnel et l'intégration aux dossiers de santé électroniques. Bien que les prix de base des casques baissent, les accessoires de qualité médicale tels que les coussins faciaux stérilisables, les caméras de suivi 3D et les contrôleurs haptiques homologués par la FDA maintiennent les coûts à un niveau élevé. Les licences logicielles suivent généralement des modèles annuels par utilisateur qui peuvent rivaliser avec le coût du matériel sur trois ans. De nombreux administrateurs manquent encore de modèles clairs de retour sur investissement, notamment pour les cas d'usage non remboursés comme le bien-être du personnel ou la distraction des patients lors de prises de sang. Les subventions et aides pilotes sont utiles, mais la mise à l'échelle durable dépend souvent de contrats basés sur la valeur qui partagent les économies réalisées grâce à la réduction des réadmissions ou des prescriptions d'opioïdes.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les systèmes immersifs capturent des données de télémétrie biométrique, des vecteurs de regard et des données audio contextuelles, ajoutant de nouvelles dimensions aux informations de santé protégées. Les régulateurs exigent un consentement granulaire et un chiffrement robuste, mais de nombreuses applications disponibles dans le commerce adoptent par défaut des pratiques de traitement des données grand public. De récentes évaluations des menaces mettent en évidence les risques d'attaques de type « homme dans la salle » où des avatars non autorisés se font passer pour des cliniciens lors de sessions à distance. Les hôpitaux répondent par des architectures à confiance zéro, des réseaux de réalité virtuelle isolés et une détection d'anomalies en temps réel, mais la complexité des solutions augmente les coûts de déploiement et ralentit les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Réalité Virtuelle dans le Secteur de la Santé

Par composant :

l'élan du logiciel s'appuie sur une base matérielle solideLe matériel représentait 61,58 % des revenus de 2025, soulignant son rôle fondamental dans le marché de la réalité virtuelle dans le secteur de la santé. Les livraisons mondiales de casques aux hôpitaux ont fortement augmenté après que les fournisseurs ont optimisé les stacks optiques pour une utilisation clinique prolongée et ont lancé des kits de stérilisation prêts à l'emploi. Le suivi gestuel et les périphériques à retour de force se répandent de l'orthopédie vers les programmes de formation en cardiologie et en endoscopie. La taille du marché de la réalité virtuelle dans le secteur de la santé pour le logiciel, bien que plus modeste aujourd'hui, se compose à 28,48 % annuellement à mesure que les hôpitaux pivotent vers les abonnements de contenu, les tableaux de bord de progression pilotés par l'IA et les scénarios multi-utilisateurs rendus dans le cloud. Les kits de développement logiciel de qualité réglementaire sont désormais livrés avec des modèles de documentation pré-remplis qui accélèrent les soumissions auprès de la FDA, raccourcissant le délai de mise en revenus pour les développeurs indépendants.

Les revenus des services sont en retrait par rapport aux deux segments principaux, mais demeurent essentiels. Les systèmes de santé externalisent de plus en plus la conception de laboratoires de compétences en réalité virtuelle, le provisionnement des points de terminaison et la curation de contenu multiplateforme. Les consultants regroupent des ateliers de gestion du changement qui enseignent aux cliniciens comment intégrer les protocoles de réalité virtuelle dans les parcours de soins existants, renforçant la fidélisation à long terme des clients et stimulant les revenus récurrents à mesure que les cycles de renouvellement des logiciels s'accélèrent.

Par application :

la rééducation dépasse les taux de croissance de la formationLa simulation chirurgicale a conservé une part de 32,10 % en 2025, avec des déploiements en orthopédie, en neurochirurgie et dans les spécialités mini-invasives continuant de se développer. Le Département des anciens combattants des États-Unis a mis en évidence de solides preuves que la répétition en réalité virtuelle renforce la confiance procédurale des chirurgiens novices. Parallèlement, la rééducation et la physiothérapie ont attiré l'attention des payeurs après que des études ont montré une récupération de la vitesse de marche 20 % plus rapide pour les survivants d'AVC engagés dans des tâches d'équilibre immersives. La taille du marché de la réalité virtuelle dans le secteur de la santé liée à la rééducation s'accroît donc rapidement en valeur absolue malgré sa base plus modeste. Les modules de traitement de la douleur autorisés par la FDA brouillent davantage les frontières entre la rééducation et la prise en charge de la douleur chronique.

Les applications de formation médicale se diversifient vers les soins infirmiers, la pharmacie et la médecine d'urgence, signalant une adoption curriculaire plus large. Les outils de gestion des soins aux patients, y compris la thérapie d'exposition et les modules de réduction de l'anxiété périopératoire, obtiennent des financements visant à réduire l'utilisation des sédatifs. Les développeurs d'applications qui combinent la génération de preuves avec des tableaux de bord analytiques robustes prennent l'avantage, car les hôpitaux doivent démontrer des gains fonctionnels mesurables pour obtenir un remboursement continu.

Par utilisateur final :

les centres de rééducation comblent l'écartLes hôpitaux et les cliniques génèrent encore 55,05 % des revenus du marché, reflétant leur orientation multi-modalités sur la formation, la thérapie et l'éducation des patients. Pourtant, les centres de rééducation spécialisés affichent un TCAC de 29,35 % à mesure que les plateformes immersives se révèlent particulièrement efficaces pour la récupération neurologique et orthopédique. Les programmes à domicile fournis par les prestataires de rééducation élargissent encore le bassin de patients adressables.

Les instituts académiques et de recherche restent des influenceurs clés, tirant parti des financements par subventions pour valider de nouveaux protocoles et publier des données de résultats qui étayent les demandes de remboursement. Les centres de diagnostic expérimentent la réalité virtuelle pour atténuer l'anxiété des patients lors de procédures telles que l'IRM ou la coloscopie, faisant état d'un meilleur débit et d'une réduction du recours aux sédatifs. La part de marché de la réalité virtuelle dans le secteur de la santé provenant de ces segments plus modestes est réduite mais stratégiquement importante, car les scores positifs d'expérience patient aident à convaincre les assureurs d'autoriser des déploiements plus larges.

Par mode de diffusion :

la réalité virtuelle immersive donne le rythmeLes systèmes immersifs ont généré 68,10 % des revenus de 2025 et maintiendront un TCAC de 29,70 % jusqu'en 2031. Les essais cliniques montrent systématiquement que l'immersion sensorielle complète renforce l'efficacité de la distraction de la douleur et l'apprentissage moteur en créant présence et concentration. Les configurations semi-immersives, souvent affichées sur des moniteurs panoramiques, soutiennent la rééducation de groupe ou les cours d'éducation des patients où la supervision du clinicien est essentielle.

Les solutions de bureau ou sur tablette non immersives restent pertinentes pour l'enseignement à faible risque, mais ne peuvent égaler les résultats cliniques démontrés par les dispositifs portés sur la tête. Les développeurs investissent donc prioritairement la R&D dans les pipelines immersifs, et les fournisseurs de composants recherchent des panneaux micro-OLED à plus haute résolution, des montures à contrepoids plus légères et une autonomie de batterie prolongée.

Analyse géographique

Marché de la Réalité Virtuelle dans le Secteur de la Santé en Amérique du Nord

L'Amérique du Nord a contrôlé 42,85 % des revenus de 2025, soutenue par une FDA proactive qui a publié un code 21 CFR dédié aux dispositifs de thérapie comportementale par réalité virtuelle et une règle de couverture transitoire pour les technologies émergentes qui accélère les paiements Medicare. Les grands réseaux de prestation de soins intégrés budgétisent des laboratoires de technologie immersive et alimentent continuellement les payeurs en données de résultats, renforçant ainsi des cycles d'adoption vertueux. Les assureurs de la région examinent désormais les demandes de remboursement liées à la réalité virtuelle selon les critères des équipements médicaux durables, offrant aux prestataires une voie de recouvrement des coûts plus claire.

Marché de la Réalité Virtuelle dans le Secteur de la Santé en Europe

L'Europe suit avec une adoption régulière portée par des projets pilotes du secteur public et des consortiums de recherche transfrontaliers. La conformité au Règlement Général sur la Protection des Données de l'UE façonne la conception des systèmes, favorisant des architectures de sécurité robustes qui deviennent des modèles de référence mondiaux. Les réformes de financement hospitalier de l'Allemagne en 2025 ont alloué des capitaux aux thérapeutiques numériques, et l'autorité nationale de santé française a publié des recommandations de pratique clinique préconisant l'analgésie par réalité virtuelle pour certaines cohortes de patients souffrant de douleurs chroniques.

Marché de la Réalité Virtuelle dans le Secteur de la Santé en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un CAGR de 30,05 %. Les chaînes d'approvisionnement locales en électronique réduisent les coûts des casques, tandis que les subventions gouvernementales encouragent la télé-rééducation en milieu rural. Le vieillissement de la population japonaise stimule la demande de programmes de prévention des chutes, et le régime national d'assurance australien a commencé à rembourser les modules de réalité virtuelle pour la douleur chronique aux patients éligibles. La taille du marché de la Réalité Virtuelle dans le Secteur de la Santé en Asie-Pacifique devrait donc dépasser les totaux européens plus tôt que prévu initialement.

Marché de la Réalité Virtuelle dans le Secteur de la Santé en Amérique du Sud et en MEA

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont plus modestes aujourd'hui mais gagnent en dynamisme. Les hôpitaux privés brésiliens déploient la réalité virtuelle pour la distraction en oncologie pédiatrique, et les États du Golfe intègrent des centres de simulation immersive dans les plans directeurs de nouvelles cités médicales. Les partenariats avec les fabricants d'équipements d'origine mondiale et les pôles de recherche universitaires accélèrent le transfert de technologie, contournant les obstacles hérités qui freinaient autrefois l'adoption de la santé numérique.

Paysage concurrentiel

Le marché de la réalité virtuelle dans le secteur de la santé reste modérément fragmenté, aucune entreprise ne dépassant un quart de part de marché. AppliedVR a établi un référentiel réglementaire en obtenant l'autorisation de la FDA pour RelieVRx, puis a sécurisé la première couverture par un payeur commercial avec Highmark, renforçant la confiance des acheteurs hospitaliers. Les grands acteurs technologiques tels qu'Apple et Meta fournissent des casques à fort volume, mais s'appuient sur des spécialistes de la santé pour le contenu clinique et les dossiers réglementaires. Osso VR, XRHealth et Fundamental Surgery se différencient par des bibliothèques appuyées sur des preuves et des analytiques cloud qui suivent les performances à grande échelle.

Les alliances stratégiques sont prolifiques. GE Healthcare et MediView codéveloppent des guidages en réalité augmentée pour la radiologie interventionnelle, tandis que des sponsors pharmaceutiques financent des modules de formation spécifiques aux procédures intégrés aux lancements de médicaments. Le capital-risque continue d'affluer, se concentrant sur les start-ups disposant de solides pipelines d'essais cliniques et de stratégies de remboursement. Les portefeuilles de propriété intellectuelle combinent de plus en plus des brevets sur les dispositifs avec des packages de données d'économie de la santé, une exigence émergente alors que les payeurs demandent la preuve de compensations de coûts.

Principaux acteurs de l'industrie de la réalité virtuelle dans le secteur de la santé

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

HTC Corporation

Sony Corporation

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Réalité Virtuelle dans le Secteur de la Santé

- Microsoft

- Meta Platforms, Inc.

- HTC

- Sony Group

- Siemens Healthineers

- GE HealthCare Technologies Inc.

- Osso VR, Inc.

- Surgical Theater, Inc.

- MindMaze SA

- XRHealth USA, Inc.

- AppliedVR, Inc.

- Medical Realities Ltd.

- SyncThink, Inc.

- Vicarious Surgical, Inc.

- ImmersiveTouch, Inc.

- Samsung Group

- VirtaMed

- CAE

- FundamentalVR Ltd.

- BehaVR, LLC

Lire l'Analyse des Entreprises du Marché de la Réalité Virtuelle dans le Secteur de la Santé

Développements Récents du Secteur sur le Marché de la Réalité Virtuelle dans le Secteur de la Santé

- Mars 2025 : XRHealth a lancé un assistant clinicien par IA lors de l'HIMSS25 pour améliorer les instructions aux patients et l'observance

- Mars 2025 : Endo a dévoilé un simulateur d'injection en informatique spatiale sur Apple Vision Pro pour la formation pratique à l'administration des médicaments

Portée mondiale du rapport sur le marché de la réalité virtuelle dans le secteur de la santé

Conformément au périmètre du rapport, la réalité virtuelle (RV) est un environnement généré par ordinateur avec des scènes et des objets qui paraissent réels, donnant à l'utilisateur le sentiment d'être immergé dans son environnement. La réalité virtuelle dans le secteur de la santé s'est avérée être une aubaine pour les hôpitaux et les professionnels de santé. Cette technologie est utilisée pour planifier, traiter et diagnostiquer des personnes souffrant d'autisme, de phobies, de dépression et d'addiction. De nombreux prestataires de soins ont reconnu les avantages de la réalité virtuelle et ont commencé à l'intégrer dans leurs opérations.

Le marché de la réalité virtuelle dans le secteur de la santé est segmenté par composant (matériel, logiciel et services), application (gestion de la douleur, formation et enseignement, chirurgie, gestion des soins aux patients, procédures de rééducation et de thérapie, et autres), utilisateur final (hôpitaux et cliniques, organismes de recherche et entreprises pharmaceutiques, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments susmentionnés.

Aperçu de la Segmentation

| Matériel | Dispositifs | Affichages montés sur la tête |

| Dispositifs de suivi gestuel | ||

| Projecteurs et murs d'affichage | ||

| Autres dispositifs | ||

| Accessoires | ||

| Logiciel | ||

| Services |

| Simulation et formation chirurgicales |

| Gestion de la douleur et syndrome de stress post-traumatique |

| Rééducation et physiothérapie |

| Formation médicale et enseignement |

| Gestion des soins aux patients |

| Autres applications |

| Hôpitaux et cliniques |

| Instituts académiques et de recherche |

| Centres de rééducation |

| Centres de diagnostic |

| Autres utilisateurs finaux |

| Réalité virtuelle immersive |

| Réalité virtuelle semi-immersive |

| Réalité virtuelle non immersive |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant (valeur, en milliards USD) | Matériel | Dispositifs | Affichages montés sur la tête |

| Dispositifs de suivi gestuel | |||

| Projecteurs et murs d'affichage | |||

| Autres dispositifs | |||

| Accessoires | |||

| Logiciel | |||

| Services | |||

| Par application (valeur, en milliards USD) | Simulation et formation chirurgicales | ||

| Gestion de la douleur et syndrome de stress post-traumatique | |||

| Rééducation et physiothérapie | |||

| Formation médicale et enseignement | |||

| Gestion des soins aux patients | |||

| Autres applications | |||

| Par utilisateur final (valeur, en milliards USD) | Hôpitaux et cliniques | ||

| Instituts académiques et de recherche | |||

| Centres de rééducation | |||

| Centres de diagnostic | |||

| Autres utilisateurs finaux | |||

| Par mode de diffusion (valeur, en milliards USD) | Réalité virtuelle immersive | ||

| Réalité virtuelle semi-immersive | |||

| Réalité virtuelle non immersive | |||

| Par géographie (valeur, en milliards USD) | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle sera l'ampleur des dépenses consacrées à la réalité virtuelle thérapeutique immersive d'ici 2031 ?

Les dépenses devraient atteindre 20,99 milliards USD, reflétant la trajectoire de croissance projetée du marché de la réalité virtuelle dans le secteur de la santé.

Quel segment se développe le plus rapidement dans les applications de santé en réalité virtuelle ?

La rééducation et la physiothérapie progressent à un TCAC de 28,96 %, ce qui en fait le cas d'usage à la croissance la plus rapide.

Pourquoi les assureurs commencent-ils à rembourser les traitements en réalité virtuelle ?

L'autorisation de la FDA et les nouveaux codes HCPCS des Centers for Medicare & Medicaid Services ont établi une légitimité clinique et des voies de facturation, réduisant le risque financier pour les payeurs.

Qu'est-ce qui motive la rapide adoption de la réalité virtuelle médicale en Asie-Pacifique ?

La fabrication électronique régionale, le financement gouvernemental pour la santé numérique et les vastes populations vieillissantes se combinent pour pousser un TCAC de 30,05 %.

Quel mode de diffusion offre les meilleurs résultats cliniques ?

La réalité virtuelle immersive est en tête à la fois en termes de part de marché et d'efficacité thérapeutique documentée pour la douleur, la santé mentale et la rééducation des compétences motrices.

Comment les hôpitaux gèrent-ils les risques liés à la confidentialité des données en réalité virtuelle ?

Les systèmes de santé déploient des réseaux à confiance zéro, des sous-réseaux dédiés à la réalité virtuelle et une détection d'anomalies en temps réel pour protéger les données biométriques et comportementales.

Dernière mise à jour de la page le: