Taille et part du marché des filtres médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.68 Milliards de dollars |

| Taille du Marché (2031) | 9.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

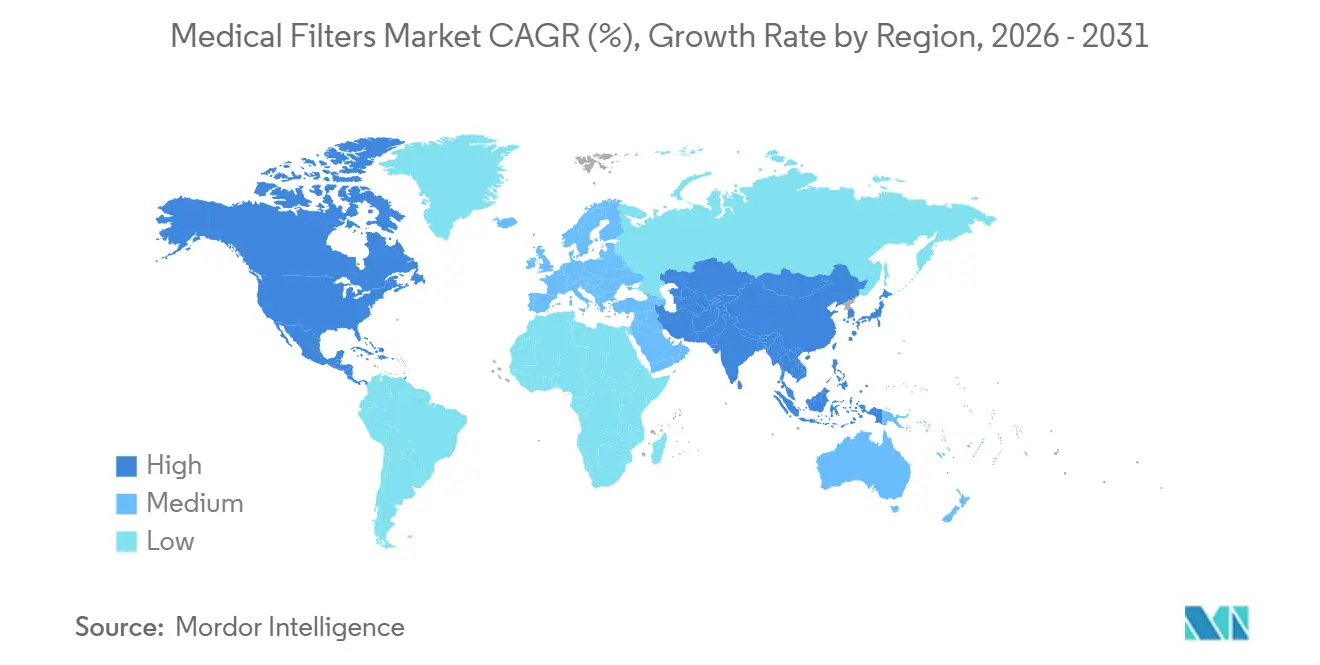

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

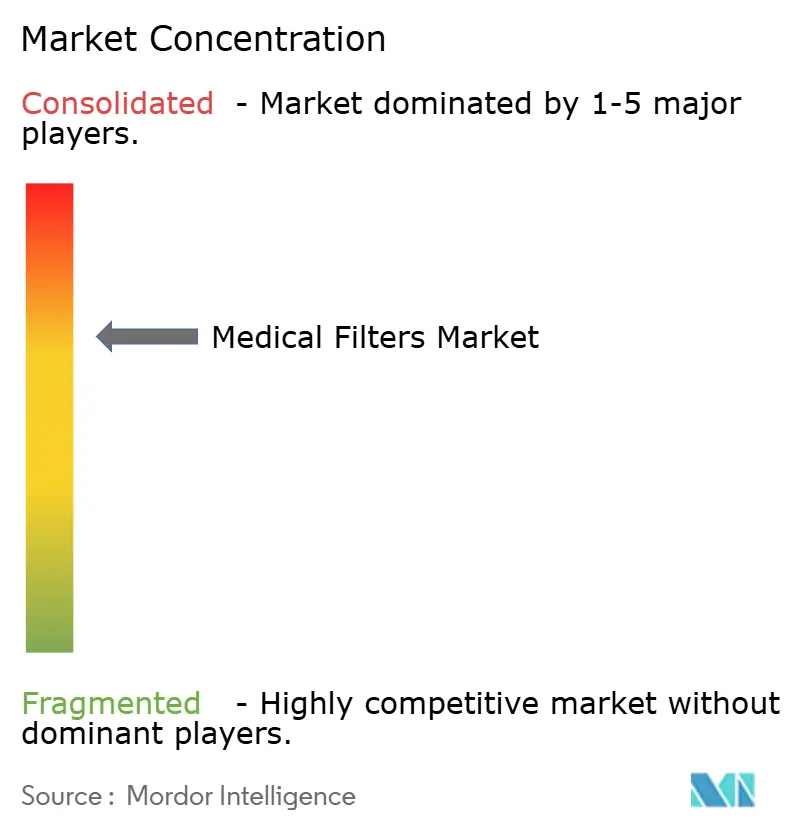

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres médicaux par Mordor Intelligence

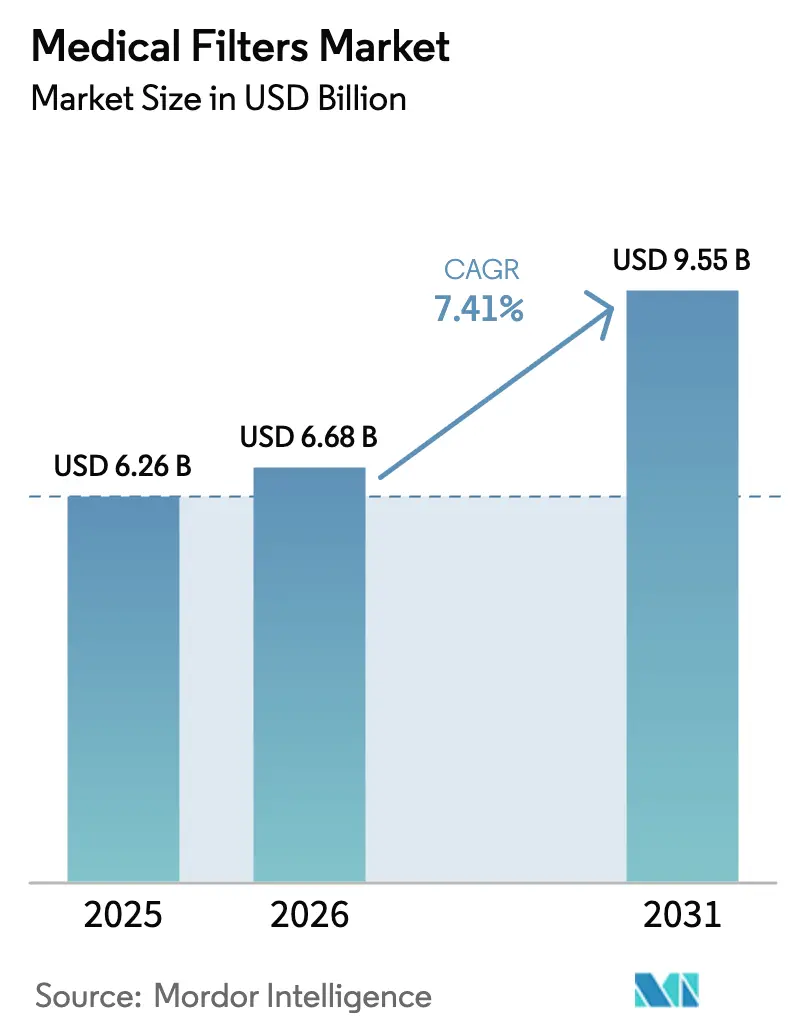

La taille du marché des filtres médicaux devrait passer de 6,26 milliards USD en 2025 et est estimée à 6,68 milliards USD en 2026 pour atteindre 9,55 milliards USD d'ici 2031, enregistrant un TCAC de 7,41 % entre 2026 et 2031. La demande soutenue découle de la convergence de la prévalence des maladies chroniques, des mandats stricts de contrôle des infections et des avancées régulières en science des membranes. Les hôpitaux, les fabricants pharmaceutiques et une base croissante d'utilisateurs à domicile augmentent collectivement les volumes de commandes de filtres à liquide, à air et à gaz haute performance. Les normes de ventilation post-pandémiques ont réorienté les budgets d'investissement vers la rénovation des systèmes de chauffage, ventilation et climatisation, tandis que les cliniques de dialyse et les usines de produits biologiques continuent de donner la priorité aux modules d'ultrafiltration qui garantissent la sécurité des patients et l'intégrité des lots. Les fournisseurs de technologies répondent avec des membranes composites résistant au colmatage, des capteurs intégrés qui prédisent la fin de vie et des formats jetables qui éliminent la main-d'œuvre de retraitement. Sur le plan concurrentiel, les multinationales intégrées verticalement s'appuient sur la fabrication interne de membranes pour conserver les contrats pharmaceutiques, tandis que les spécialistes régionaux continuent de proposer des prix inférieurs sur les références de commodité, notamment en Asie-Pacifique.

Principaux enseignements du rapport

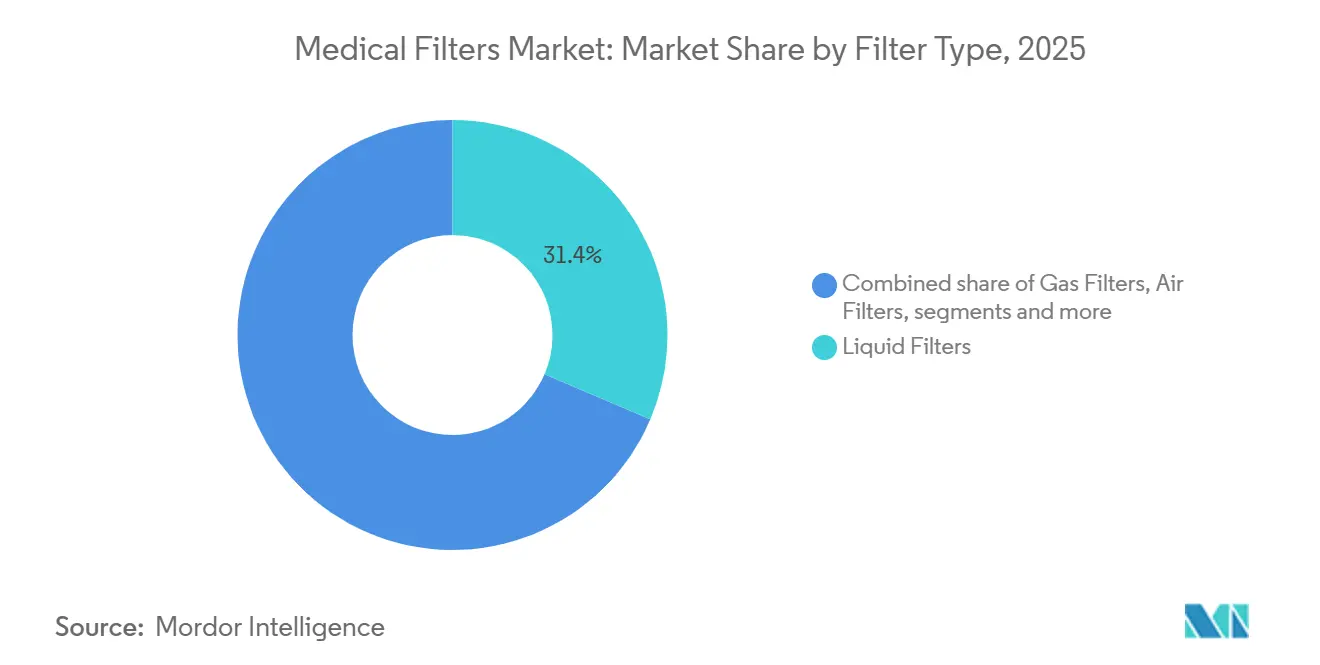

- Par type de filtre, les filtres à liquide ont capturé 31,43 % de la part des revenus en 2025, tandis que les filtres à air progressent à un TCAC de 8,66 % jusqu'en 2031.

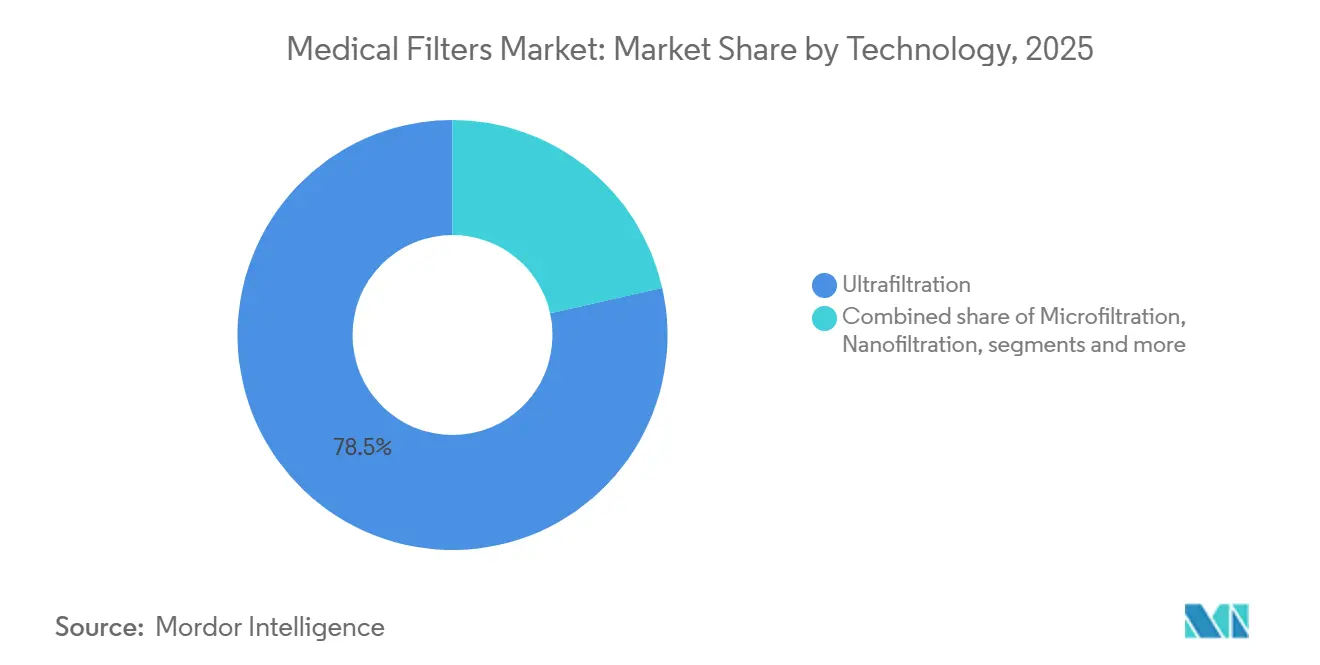

- Par technologie, l'ultrafiltration a représenté 78,51 % de la part du marché des filtres médicaux en 2025, tandis que la nanofiltration croît à un TCAC de 10,13 % jusqu'en 2031.

- Par application, les hôpitaux et cliniques détenaient 37,61 % de la part en 2025 et les soins à domicile se développent à un TCAC de 9,01 % jusqu'en 2031.

- Par matériau, les filtres polymères représentaient 74,47 % de la taille du marché des filtres médicaux en 2025 et les filtres composites progressent à un TCAC de 9,74 % jusqu'en 2031.

- Par utilisation, les filtres jetables représentaient 57,24 % de la part en 2025, la catégorie progressant à un TCAC de 8,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 42,10 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 8,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des filtres médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques | +1.80% | Mondial, avec des pics en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de contrôle des infections | +1.50% | Amérique du Nord, Europe, noyau APAC | Moyen terme (2–4 ans) |

| Avancées technologiques dans les matériaux de filtres | +1.30% | Mondial | Moyen terme (2–4 ans) |

| Croissance de l'utilisation des dispositifs médicaux | +1.20% | Noyau APAC avec extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Intégration des technologies intelligentes | +0.90% | Amérique du Nord, Europe, premiers adoptants en APAC | Court terme (≤ 2 ans) |

| Accent post-COVID sur la qualité de l'air | +0.70% | Mondial, avec une impulsion réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques

Les tendances mondiales du diabète et de l'insuffisance rénale terminale stimulent la demande de modules de filtration sanguine et de dialyse. La Fédération Internationale du Diabète a recensé 589 millions d'adultes vivant avec le diabète en 2024 et projette 853 millions d'ici 2050[1]Fédération Internationale du Diabète, "Atlas du Diabète de la FID, 10e édition," idf.org. Chaque patient hémodialysé effectue en moyenne 156 traitements par an, et chaque séance consomme un filtre en polysulfone à haute perméabilité, ce qui stabilise les flux de trésorerie des fournisseurs à travers les cycles économiques. Les procédures cardiovasculaires constituent un autre segment d'entraînement ; l'Association Américaine du Cœur a signalé plus d'un million d'interventions coronariennes percutanées aux États-Unis en 2024, chacune utilisant des filtres sanguins en ligne pour capturer les micro-emboles. La dialyse péritonéale à domicile a progressé de 12 % d'une année sur l'autre en 2025, générant un marché pour des cartouches compactes à usage unique que les patients peuvent gérer sans supervision clinique. Collectivement, ces facteurs maintiennent le marché des filtres médicaux sur une trajectoire ascendante régulière.

Réglementations strictes en matière de contrôle des infections

Les directives révisées sur les changements d'air chirurgicaux exigent 20 changements d'air par heure dans les blocs opératoires avec une efficacité HEPA de 99,97 % à 0,3 micron, comme documenté dans la norme ASHRAE 170 (2024). Les audits de conformité de la Commission Mixte contraignent les hôpitaux à rénover leurs installations de chauffage, ventilation et climatisation avec des pré-filtres électrostatiques et des étages terminaux ULPA, déclenchant un cycle de remplacement de trois à cinq ans. Les systèmes d'eau font l'objet d'un contrôle similaire ; la Directive européenne sur l'eau potable impose désormais la surveillance de la légionelle, poussant les établissements à installer des cartouches d'ultrafiltration à 0,01 micron aux points de sortie. Les producteurs pharmaceutiques doivent valider les filtres stérilisants de qualité 0,2 micron conformément aux directives de la FDA sur les médicaments stériles, et chaque libération de lot nécessite un test de résistance bactérienne et un test d'intégrité. Ensemble, ces règles amplifient la demande récurrente de produits de filtration à haute spécification.

Avancées technologiques dans les matériaux de filtres

Les membranes composites associant une ossature céramique à une couche sélective polymère durent désormais 40 % à 50 % plus longtemps que les cartouches polymères monolithiques, réduisant le coût total de possession pour les chaînes de dialyse. Le polyéthersulfone à revêtement zwitterionique, commercialisé en 2025 sous la marque Sartorius Hydrosart, réduit le colmatage par les protéines et maintient un flux stable lors des campagnes de purification d'anticorps monoclonaux. Les nappes de nanofibres électrofilées de moins de 200 nanomètres sont laminées dans des masques chirurgicaux pour piéger les aérosols sous-microniques tout en maintenant une faible résistance respiratoire, une caractéristique importante pour le personnel des blocs opératoires. Les revêtements à base d'oxyde de graphène font leur entrée dans les circuits extracorporels où l'activité antimicrobienne réduit la formation de biofilm, et les filtres en fibres métalliques frittées à partir d'acier inoxydable résistent à des centaines de cycles d'autoclave sans déformation dimensionnelle. Ces innovations améliorent les références de performance et élargissent le marché adressable des filtres médicaux.

Accent post-COVID sur la qualité de l'air

La pandémie a accru la sensibilisation à la transmission aéroportée, incitant à réviser les normes de ventilation dans les établissements de santé, les écoles et les bâtiments commerciaux. L'ASHRAE a mis à jour son document de position sur les aérosols infectieux en 2024, recommandant une filtration MERV 13 ou supérieure dans toutes les unités de traitement d'air desservant des espaces occupés, un changement par rapport à la référence précédente de MERV 8. Les hôpitaux rénovent leurs blocs opératoires avec des filtres HEPA certifiés pour capturer 99,97 % des particules à 0,3 micron, et installent des modules de rayonnement germicide UV-C en aval des filtres pour inactiver les agents pathogènes qui pénètrent dans le média, une approche à double barrière que Camfil a commercialisée dans sa gamme ProSafe en 2025. Les purificateurs d'air portables équipés de filtres HEPA de qualité médicale ont enregistré une augmentation de 60 % des achats hospitaliers entre 2024 et 2025, déployés dans les chambres d'isolement, les services d'urgence et les cliniques ambulatoires pour compléter les systèmes centraux de chauffage, ventilation et climatisation. Les Centres américains pour le contrôle et la prévention des maladies ont publié des directives en 2024 recommandant 6 à 12 changements d'air par heure dans les chambres de patients, contre la plage précédente de 2 à 6, un mandat qui accélère les cycles de remplacement des filtres et stimule la demande de conceptions plissées haute capacité qui minimisent la perte de charge[2]Centres pour le contrôle et la prévention des maladies, "Directives d'isolement des infections aéroportées 2024," cdc.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de maintenance et d'exploitation | −0.8% | Mondial, avec une pression aiguë dans les marchés émergents | Moyen terme (2–4 ans) |

| Conformité réglementaire complexe | −0.6% | Amérique du Nord, Europe, avec extension vers l'APAC | Long terme (≥ 4 ans) |

| Pénétration limitée dans les marchés émergents | −0.5% | Moyen-Orient et Afrique, Amérique du Sud, APAC rural | Long terme (≥ 4 ans) |

| Défis de compatibilité avec les systèmes existants | −0.4% | Mondial, où l'infrastructure vieillit | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de maintenance et d'exploitation

Les boîtiers réutilisables en acier inoxydable nécessitent des cycles de nettoyage validés qui consomment jusqu'à six heures de travail par unité, coûtant à un centre de dialyse de taille moyenne de 20 postes plus de 15 000 USD par an. Les conceptions jetables éliminent le nettoyage mais transfèrent les dépenses vers les consommables ; chaque patient hémodialysé dépense environ 1 900 USD par an en cartouches à usage unique. Les filtres de chauffage, ventilation et climatisation haute efficacité augmentent la consommation d'énergie des ventilateurs de 15 % à 20 %, gonflant les factures d'électricité dans les régions à tarifs élevés comme l'Allemagne et le Japon. Les dépenses d'investissement pour les variateurs de vitesse ou la ventilation à débit d'air variable dépassent 500 000 USD par hôpital. Les transformateurs pharmaceutiques subissent également des temps d'arrêt pour le rétrolavage ou le nettoyage chimique en place lors de campagnes continues, réduisant la capacité de production nette jusqu'à 15 %. Ces facteurs compriment les marges opérationnelles et modèrent l'adoption parmi les acheteurs sensibles aux coûts.

Conformité réglementaire complexe

Les fabricants de filtres médicaux doivent naviguer dans les soumissions FDA 510(k) qui nécessitent des comparaisons avec des dispositifs prédicats, la biocompatibilité ISO 10993 et la validation bactériostatique, prenant souvent 12 à 18 mois et 200 000 à 400 000 USD en frais de test. Le Règlement européen sur les dispositifs médicaux 2017/745 ajoute des exigences en matière de preuves cliniques et des audits fréquents par des organismes notifiés, retardant les lancements de six à douze mois supplémentaires. L'Administration nationale des produits médicaux de Chine exige des essais cliniques nationaux pour les nouvelles membranes, prolongeant les délais jusqu'à trois ans. La reconnaissance mutuelle limitée entre les régulateurs oblige à répéter les tests et la documentation dans plusieurs juridictions. Sur le marché, la surveillance post-commercialisation absorbe 5 % à 8 % du chiffre d'affaires annuel pour les fabricants de taille intermédiaire. Cette charge réduit le champ concurrentiel aux entreprises disposant de budgets réglementaires importants, freinant la vitesse d'innovation pour les challengers plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de filtre : la part des liquides reste élevée tandis que les segments air s'accélèrent

Les filtres à liquide ont dominé la taille du marché des filtres médicaux avec 31,43 % de part en 2025, car la dialyse, la thérapie intraveineuse et les systèmes d'eau pharmaceutiques dépendent de modules à haut débit. Les filtres à air progressent à un TCAC de 8,66 % jusqu'en 2031, les règles de ventilation post-pandémiques stimulant les rénovations de systèmes de chauffage, ventilation et climatisation dans les blocs opératoires et les unités de soins intensifs. Les cartouches de dialyse utilisent désormais des fibres creuses de 1,5 à 2,1 mètres carrés conçues pour une hydrophilicité améliorée qui réduit la formation de caillots. Les filtres chirurgicaux évoluent vers des conceptions à usage unique qui réduisent les risques de contamination croisée, une stratégie mise en avant par Medtronic lorsqu'il a progressivement abandonné les filtres d'anesthésie réutilisables en 2024. Pendant ce temps, les filtres à gaz utilisés en thérapie respiratoire intègrent des couches de charbon actif pour adsorber les anesthésiques volatils, réduisant le besoin de systèmes de récupération séparés. Les filtres à air pour les services de chauffage, ventilation et climatisation adoptent des médias plissés qui intègrent 50 % de surface supplémentaire dans des cadres standard, réduisant la perte de charge et doublant la durée de vie. La frontière entre les modalités s'estompe à mesure que les fournisseurs regroupent les modules liquides et air dans des ensembles modulaires pour blocs opératoires, une approche intégrative qui élargit le chiffre d'affaires adressable par projet.

Les efficacités opérationnelles et les exigences de contrôle des infections encouragent les hôpitaux à synchroniser les cycles de remplacement, ce qui renforce les relations avec les fournisseurs et augmente les coûts de changement. Les producteurs de filtres à liquide de commodité font face à une pression sur les prix de la part des fabricants régionaux en Asie ; cependant, les filtres à air haute spécification avec des performances ULPA conservent des marges premium. À mesure que les codes de ventilation se resserrent dans les économies émergentes, la croissance des filtres à air pourrait réduire l'écart de revenus avec les modules à liquide, remodelant la hiérarchie du marché des filtres médicaux.

Par application : les hôpitaux continuent d'ancrer le marché tandis que les soins à domicile gagnent en dynamisme

Les hôpitaux et cliniques ont généré 37,61 % de la demande de 2025, soutenus par une vaste base installée d'équipements d'investissement et des achats continus de consommables. Dans le même temps, la demande de soins à domicile augmente à un TCAC de 9,01 % à mesure que les appareils de dialyse portables, les concentrateurs d'oxygène et les pompes à perfusion migrent la gestion des maladies chroniques vers les environnements résidentiels. La demande des laboratoires reste robuste car les laboratoires de diagnostic recherchent de l'eau ultrapure alimentée par des trains de filtration à plusieurs étages pour répondre aux normes de réactifs du CLSI. Les fabricants pharmaceutiques appliquent des exigences de zéro défaut, et tout échec unique d'un test d'intégrité peut forcer le rejet d'un lot, ce qui place une prime sur les filtres de marque avec de longues histoires de validation. Medicare a élargi le remboursement pour l'hémodialyse à domicile en 2024, offrant une prime de 271,02 USD par séance pour les appareils connectés, ce qui accélère l'adoption des systèmes à base de cartouches dotés de retours de capteurs in situ[3]Centres pour les services Medicare et Medicaid, "Règle finale du système de paiement prospectif pour l'insuffisance rénale terminale 2024," cms.gov.

L'adoption des gaz médicaux et des dispositifs de perfusion augmente également les volumes du marché secondaire ; chaque pompe à perfusion passe par quatre à six filtres par admission. Les hôpitaux étendent la filtration au-delà des services cliniques, en installant des cartouches dans les cafétérias, les blanchisseries et les distributeurs d'eau potable, élargissant les profils de consommation par établissement. Avec le vieillissement des populations et la prolifération des technologies de surveillance à distance, le marché des filtres médicaux voit les soins à domicile évoluer d'une niche vers un canal stratégique qui pourrait rivaliser avec la demande institutionnelle au cours de la prochaine décennie.

Par matériau : la domination des polymères fait face aux avancées des composites

Les membranes polymères ont capturé 74,47 % de la part en 2025, grâce à leur chimie équilibrée, leur large compatibilité et leurs avantages en termes de coûts. L'ultrafiltration en polyéthersulfone reste la colonne vertébrale pour la dialyse et la concentration des protéines, aidée par des traitements de surface zwitterioniques qui découragent le colmatage. Le fluorure de polyvinylidène hydrophobe est en tête dans les constructions de filtres à air où la répulsion à l'humidité maintient le média rigide sous une humidité variable. La fibre de verre reste essentielle pour les assemblages HEPA qui doivent assurer une efficacité d'élimination de 99,97 % à 0,3 micron. Les filtres composites sont les plus rapides à progresser à un TCAC de 9,74 %, car les laminés hybrides céramique-polymère prolongent la durée de vie dans les circuits de dialyse de près de moitié, réduisant les temps d'arrêt et les rotations de cartouches. Les variétés frittées en fibres métalliques occupent une niche dans les plateaux d'instruments chirurgicaux réutilisables grâce à leur résistance aux cycles d'autoclave à 134 °C.

Les mandats de durabilité émergents en Europe favorisent les boîtiers de filtres permettant une séparation et un recyclage plus faciles des matériaux. Les fournisseurs prototypent désormais des mélanges combinant des couches polymères renouvelables liées à des noyaux céramiques, réduisant la masse plastique tout en améliorant la durabilité. Ces développements érodent progressivement la domination des polymères, notamment dans les applications premium, garantissant que l'innovation en matériaux reste un terrain de bataille animé au sein du marché des filtres médicaux.

Par technologie : l'ultrafiltration domine mais la nanofiltration monte en puissance rapidement

L'ultrafiltration a contrôlé 78,51 % des revenus de 2025 grâce à son utilisation polyvalente dans la dialyse, le bioprocédé et le conditionnement de l'eau potable. Les systèmes fonctionnent à des pressions transmembranaires modérées tout en atteignant la réduction virale et le fractionnement des protéines, leur conférant un attrait universel pour les environnements de soins de santé. La nanofiltration, bien que plus petite en base, croît à un TCAC de 10,13 %, appréciée pour ses seuils de coupure en poids moléculaire entre 200 et 1 000 daltons qui s'alignent sur les besoins de purification de la thérapie génique et de la médecine de précision. La microfiltration reste omniprésente pour l'élimination des débris cellulaires, fonctionnant à des pressions plus basses de 5 à 15 psi, ce qui convient aux fabricants sous contrat sensibles aux budgets. L'osmose inverse a refait surface dans les centres de dialyse pour adoucir l'eau d'alimentation et minimiser le tartre en aval.

Les médias électrostatiques utilisant des fibres chargées permettent aux masques chirurgicaux et aux circuits d'anesthésie de capturer des aérosols sous-microniques à faible résistance au flux d'air, progressant dans les équipements de protection individuelle. Les cascades hybrides combinant des étages de micro, ultra et nanofiltration sont désormais standard dans les usines biopharmaceutiques, où chaque couche cible une catégorie de contaminants distincte pour assurer la conformité aux Bonnes Pratiques de Fabrication. Ces cascades créent des commandes d'achat multi-modules et renforcent les contrats de service à long terme, élargissant encore la taille du marché des filtres médicaux.

Par utilisation : les unités jetables progressent tandis que les conceptions réutilisables conservent des niches stratégiques

Les cartouches jetables représentaient 57,24 % de la demande de 2025 et se développent à un TCAC de 8,02 % jusqu'en 2031, car les protocoles de prévention des infections défavorisent le retraitement. La FDA a renforcé ses directives de retraitement en 2024, après quoi de nombreux hôpitaux ont progressivement abandonné la stérilisation sur site des dispositifs à usage unique. Les filtres de circuit d'anesthésie jetables sont devenus la référence, et les fabricants de ventilateurs ont retiré les références réutilisables de leurs catalogues. Les producteurs pharmaceutiques achètent toujours des boîtiers en acier inoxydable validés pour jusqu'à 1 000 cycles de stérilisation à la vapeur en place, ce qui réduit le coût par lot d'environ deux tiers par rapport aux équivalents jetables dans les lignes à volume élevé. Sartorius propose des capsules hybrides avec des noyaux de membrane jetables à l'intérieur de coques réutilisables comme voie intermédiaire qui réduit les volumes de déchets sans compromettre la vitesse de rotation.

La politique environnementale commence à influencer les futurs schémas d'achat. L'Union européenne a proposé une Directive sur les déchets de dispositifs médicaux pour 2027 qui imposerait une responsabilité élargie des producteurs, ajoutant potentiellement 2 % à 4 % au coût d'usine des jetables. Les hôpitaux scandinaves pilotent des programmes de reprise où les cadres de filtres sont recyclés et les médias contaminés sont incinérés dans des conditions contrôlées. Si de tels programmes se généralisent, ils pourraient réduire les écarts de coût de possession et maintenir les options réutilisables viables dans certaines lignes de service du secteur des filtres médicaux.

Analyse géographique

L'Amérique du Nord a représenté 42,10 % des revenus de 2025, soutenue par des dépenses de santé élevées par habitant, un vaste réseau de cliniques de dialyse et une surveillance rigoureuse de la FDA. Plus de 7 500 centres de dialyse américains servent 550 000 patients, chacun programmant trois à quatre changements de filtres par semaine, créant une demande prévisible. Le Canada utilise des organisations d'achats groupés pour verrouiller des contrats en volume qui favorisent les fournisseurs capables de regrouper le support technique et la formation du personnel. Le Mexique évolue vers une base de fabrication de cartouches jetables, capitalisant sur la logistique de proximité. La mise à jour 2024 de la FDA sur les seuils d'endotoxines bactériennes a contraint les entreprises à reformuler les chimies des membranes, contraignant temporairement les stocks et faisant monter les prix de vente moyens de 8 % à 12 % au début de 2025.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,43 % jusqu'en 2031, portée par des investissements pilotés par les politiques en Chine, en Inde et en Asie du Sud-Est. La Chine a alloué 12 milliards USD en 2025 pour moderniser les hôpitaux de comté, finançant explicitement les rénovations de systèmes de chauffage, ventilation et climatisation avec des assemblages HEPA et des systèmes d'eau répondant aux règles de pureté de la Pharmacopée chinoise. Le programme Ayushman Bharat de l'Inde rembourse les traitements de dialyse, rendant la dialyse péritonéale à domicile financièrement viable et catalysant la demande de filtres. Le profil vieillissant du Japon stimule l'adoption des dispositifs de soins à domicile ; son régime d'assurance soins de longue durée subventionne la location de concentrateurs d'oxygène et de machines de dialyse portables intégrant des filtres jetables. Le cluster biotechnologique de la Corée du Sud oriente les commandes vers des systèmes à usage unique pour réduire le temps de changement dans les usines de produits biologiques, approfondissant la pénétration des technologies de filtration avancées.

L'Europe conserve une part importante du marché des filtres médicaux malgré une croissance plus lente. L'Allemagne applique les normes DIN d'air hospitalier exigeant des contrôles d'intégrité trimestriels, assurant des ventes récurrentes. Le Service national de santé du Royaume-Uni pilote des achats basés sur la valeur qui récompensent les fournisseurs offrant des coûts de cycle de vie inférieurs. La France, l'Espagne et l'Italie suivent des voies similaires mais font face à des plafonds budgétaires dans le cadre du financement de la santé publique. Le Moyen-Orient et l'Afrique enregistrent des progrès inégaux ; les Émirats arabes unis ont ouvert trois centres de dialyse en 2025 entièrement équipés de prétraitements par osmose inverse et de modules d'ultrafiltration, tandis que les chaînes privées d'Afrique du Sud rénovent leurs blocs opératoires avec des médias ULPA pour obtenir une accréditation internationale. L'élan en Amérique du Sud est freiné par la volatilité économique, mais le système SUS du Brésil élargit la couverture de la dialyse, et l'Argentine a rendu obligatoires les filtres bactériens sur les ventilateurs des unités de soins intensifs en 2024, entraînant des importations supplémentaires malgré les vents contraires monétaires.

Paysage concurrentiel

Le marché des filtres médicaux présente une concentration modérée. Les cinq plus grands acteurs — la division Pall de Danaher, Sartorius, Thermo Fisher Scientific, Merck KGaA et Freudenberg — contrôlent une part significative des revenus mondiaux, mais une longue traîne de spécialistes régionaux maintient la compétitivité des prix dans les lignes de microfiltration de commodité et de pré-filtres de chauffage, ventilation et climatisation. L'intégration verticale est essentielle ; Danaher exploite des lignes de fabrication de membranes, de conversion et des laboratoires d'application qui co-conçoivent des solutions avec des clients pharmaceutiques, ce qui ancre des contrats d'approvisionnement pluriannuels. Sartorius préside les groupes de travail ISO/TC 198 qui définissent les méthodes de test de qualité stérilisante, orientant subtilement les normes vers son architecture Sartopore.

Les challengers régionaux en Asie offrent des remises de prix de 20 % à 30 % pour les cartouches de commodité, incitant les multinationales à se différencier par des fonctionnalités numériques, des délais de livraison plus courts et un support de validation. Les produits dotés de capteurs tels que la plateforme de maintenance prédictive de Pentair réduisent les temps d'arrêt imprévus jusqu'à 20 %, ajoutant des flux de revenus basés sur les services qui atténuent la pression sur les prix. La durabilité émerge comme un levier concurrentiel ; Camfil et Freudenberg exploitent des programmes de reprise et fournissent des médias à contenu recyclé, obtenant des points supplémentaires dans le cadre des règles européennes de marchés publics. Des opportunités d'espaces blancs se forment autour des diagnostics sur puce et des reins artificiels portables, où les exigences en matière de filtres divergent fortement des dispositifs existants, donnant aux innovateurs la possibilité de créer de nouvelles niches.

Dans l'ensemble, les principaux fournisseurs continuent de se consolider par le biais de fusions et acquisitions, tout en faisant face à des nouveaux entrants agiles dans certaines géographies et corridors de produits. L'équilibre génère une innovation régulière sans faire basculer le marché vers une concentration extrême, maintenant une rivalité saine qui bénéficie en fin de compte aux utilisateurs finaux grâce à des gains de performance continus et à des réductions des coûts du cycle de vie.

Leaders du secteur des filtres médicaux

Danaher Corporation

Freudenberg Filtration Technologies GmbH & Co. KG

Merck KGaA

Sartorius AG

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Camfil a acquis F.C.R., une entreprise italienne spécialisée dans les solutions de filtration de l'air. L'acquisition élargit la présence de Camfil en Italie et renforce sa capacité à servir les clients avec des solutions fiables et économes en énergie pour un air plus pur.

- Novembre 2025 : Nephros a signé un accord de licence et d'approvisionnement avec Medica S.p.A. couvrant la technologie d'ultrafiltration pour les applications médicales.

- Octobre 2025 : Merck KGaA a acquis l'activité de chromatographie de JSR Life Sciences, renforçant ses capacités de traitement en aval pour la production d'anticorps monoclonaux.

- Septembre 2025 : Merck KGaA a annoncé une installation de fabrication de filtres de 150 millions EUR à Cork, en Irlande, ajoutant 3 000 mètres carrés d'espace en salle blanche pour répondre à la demande mondiale de produits de filtration critiques.

Périmètre du rapport sur le marché mondial des filtres médicaux

Selon le périmètre du rapport, le marché des filtres médicaux désigne le secteur mondial axé sur la conception, la fabrication et la distribution de dispositifs et systèmes de filtration utilisés dans les établissements de santé pour éliminer les contaminants, les particules, les micro-organismes et les substances indésirables des gaz, des liquides et des fluides biologiques. Ces filtres sont essentiels pour le contrôle des infections, la sécurité des patients et pour garantir la pureté des processus et produits médicaux.

Le marché des filtres médicaux est segmenté par type de filtre, application, matériau, technologie, utilisation et géographie. Par type de filtre, le marché est segmenté en filtres à gaz, filtres à liquide, filtres à air, filtres sanguins, filtres de dialyse et filtres chirurgicaux. Par application, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, soins à domicile, produits pharmaceutiques et autres. Par matériau, le marché est segmenté en filtres polymères (PES, PVDF, PTFE), filtres métalliques, filtres céramiques, filtres composites et filtres en verre. Par technologie, le marché est segmenté en microfiltration, ultrafiltration, nanofiltration, osmose inverse et filtres électrostatiques. Par utilisation, le marché est segmenté en jetable et réutilisable. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Filtres à gaz |

| Filtres à liquide |

| Filtres à air |

| Filtres sanguins |

| Filtres de dialyse |

| Filtres chirurgicaux |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Soins à domicile |

| Produits pharmaceutiques |

| Autres |

| Filtres polymères (PES, PVDF, PTFE) |

| Filtres métalliques |

| Filtres céramiques |

| Filtres composites |

| Filtres en verre |

| Microfiltration |

| Ultrafiltration |

| Nanofiltration |

| Osmose inverse |

| Filtres électrostatiques |

| Jetable |

| Réutilisable |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de filtre | Filtres à gaz | |

| Filtres à liquide | ||

| Filtres à air | ||

| Filtres sanguins | ||

| Filtres de dialyse | ||

| Filtres chirurgicaux | ||

| Par application | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Soins à domicile | ||

| Produits pharmaceutiques | ||

| Autres | ||

| Par matériau | Filtres polymères (PES, PVDF, PTFE) | |

| Filtres métalliques | ||

| Filtres céramiques | ||

| Filtres composites | ||

| Filtres en verre | ||

| Par technologie | Microfiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Osmose inverse | ||

| Filtres électrostatiques | ||

| Par utilisation | Jetable | |

| Réutilisable | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des filtres médicaux ?

La taille du marché des filtres médicaux est de 6,68 milliards USD en 2026 et devrait atteindre 9,55 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les filtres médicaux jusqu'en 2031 ?

Entre 2026 et 2031, le marché devrait croître à un TCAC de 7,41 %.

Quelle technologie de filtres détient actuellement la plus grande part ?

L'ultrafiltration est en tête avec 78,51 % de la part des revenus en 2025 en raison de sa polyvalence dans la dialyse et le bioprocédé.

Quelle région connaît la croissance la plus rapide pour les produits de filtration médicale ?

L'Asie-Pacifique se développe à un TCAC de 8,43 % jusqu'en 2031, portée par les investissements dans les infrastructures de santé en Chine et en Inde.

Les filtres jetables ou réutilisables gagnent-ils du terrain ?

Les unités jetables dominent avec 57,24 % de part et progressent à un TCAC de 8,02 %, portées par les priorités de contrôle des infections.

Dernière mise à jour de la page le: