Taille et Part du Marché des Enzymes Spécialisées pour la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

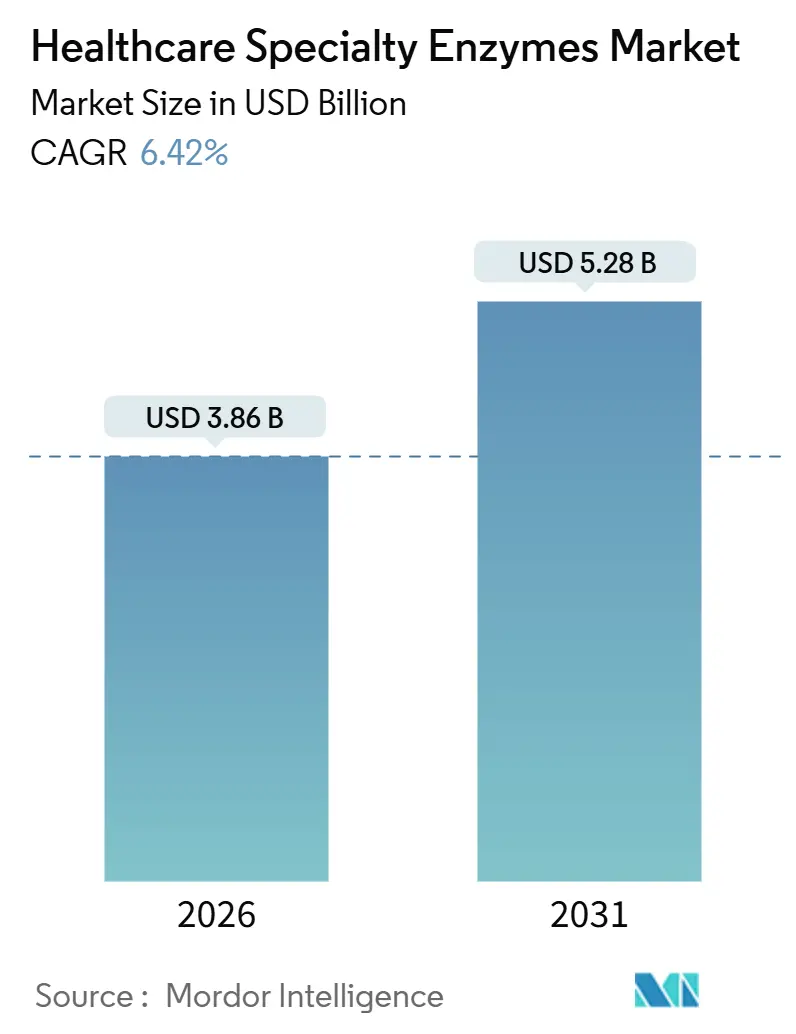

| Taille du Marché (2026) | 3.86 Milliards de dollars |

| Taille du Marché (2031) | 5.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Enzymes Spécialisées pour la Santé par Mordor Intelligence

La taille du Marché des Enzymes Spécialisées pour la Santé est estimée à 3,86 milliards USD en 2026, et devrait atteindre 5,28 milliards USD d'ici 2031, à un TCAC de 6,42 % au cours de la période de prévision (2026-2031).

L'adoption est portée par la validation clinique des thérapies basées sur CRISPR, la migration vers la biofabrication continue favorisant les catalyseurs immobilisés, et la demande croissante de diagnostics moléculaires au point de soins dans des environnements décentralisés. Les investissements dans des centres de collaboration qui co-développent des enzymes personnalisées, l'élargissement du remboursement des tests rapides et l'intégration verticale par les producteurs de biosimilaires améliorent l'accès tout en créant une pression sur les marges. Les fournisseurs capables de livrer des formulations à haute fidélité, thermostables et stables à température ambiante sont les mieux positionnés pour saisir ces opportunités croissantes sur le marché des enzymes spécialisées pour la santé.

Principaux Enseignements du Rapport

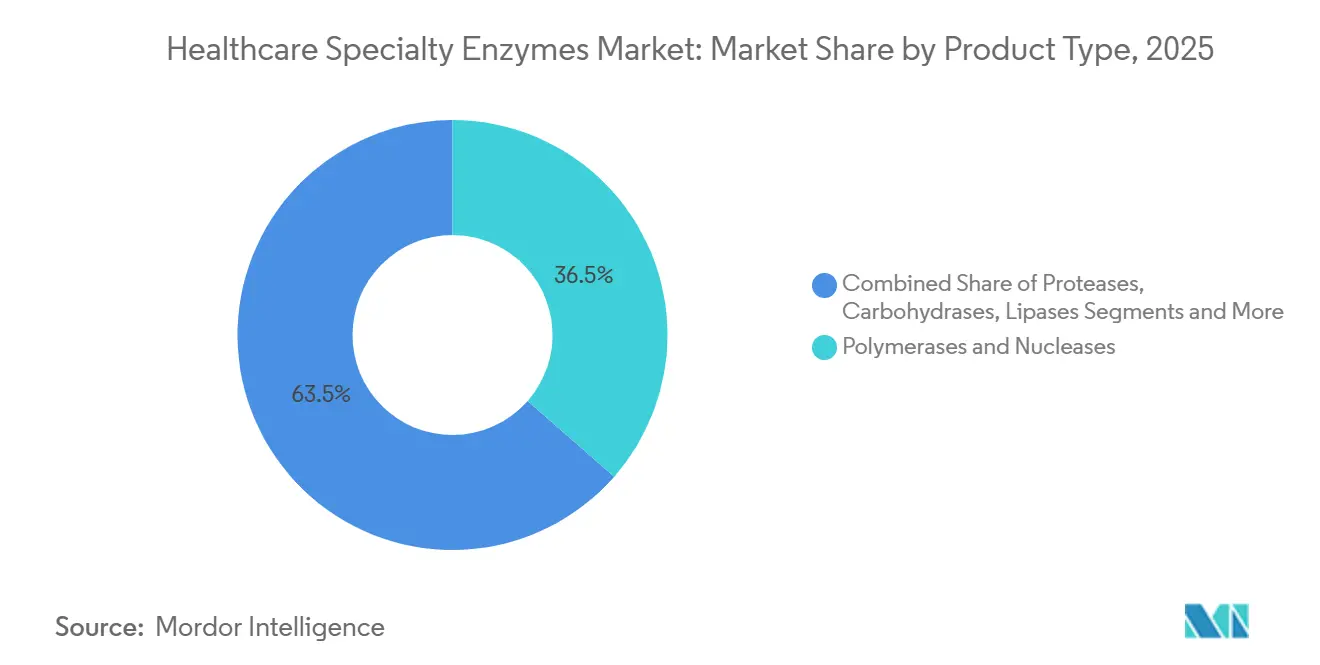

- Par type de produit, les polymérases et nucléases ont dominé avec une part de revenus de 36,46 % en 2025, tandis que les lipases devraient se développer à un TCAC de 9,36 % jusqu'en 2031.

- Par source, la production microbienne a capturé 58,25 % des revenus de 2025, tandis que les enzymes recombinantes et ingéniérées devraient croître à un TCAC de 10,32 % entre 2026 et 2031.

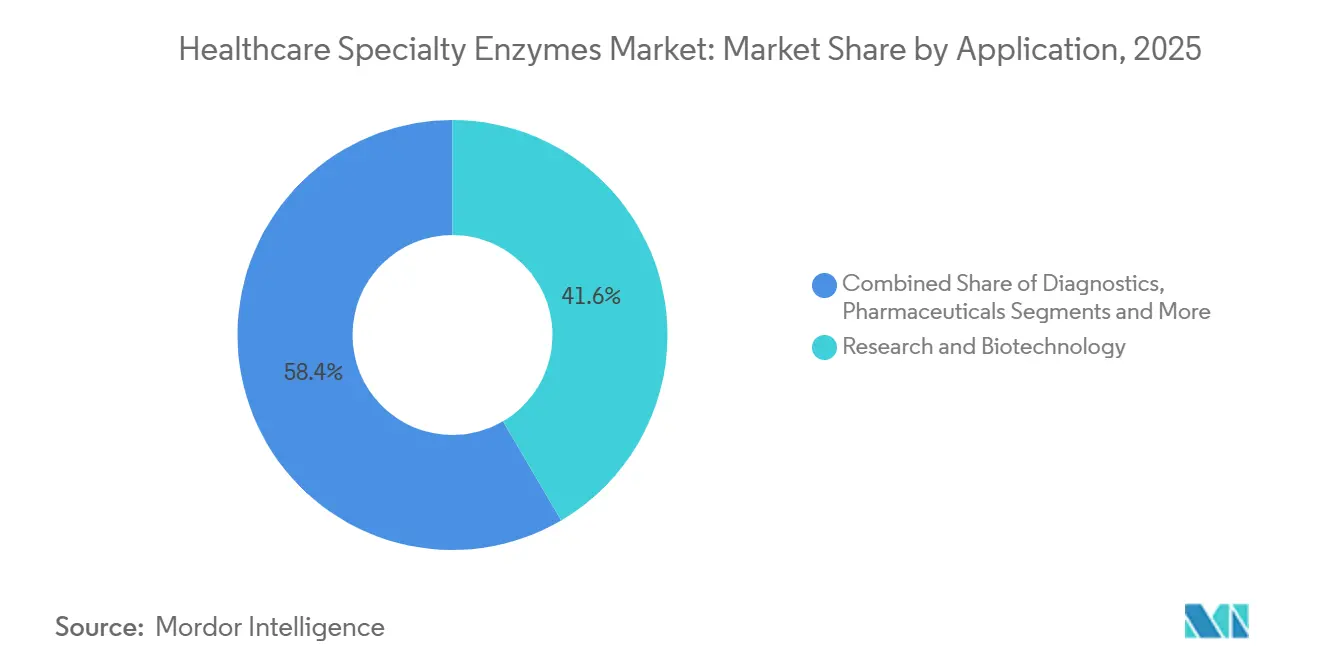

- Par application, la recherche et la biotechnologie ont représenté 41,56 % des revenus en 2025, tandis que les diagnostics devraient progresser à un TCAC de 9,67 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu une part de 33,67 % en 2025, tandis que les hôpitaux et les laboratoires de diagnostic devraient enregistrer un TCAC de 8,24 % jusqu'en 2031.

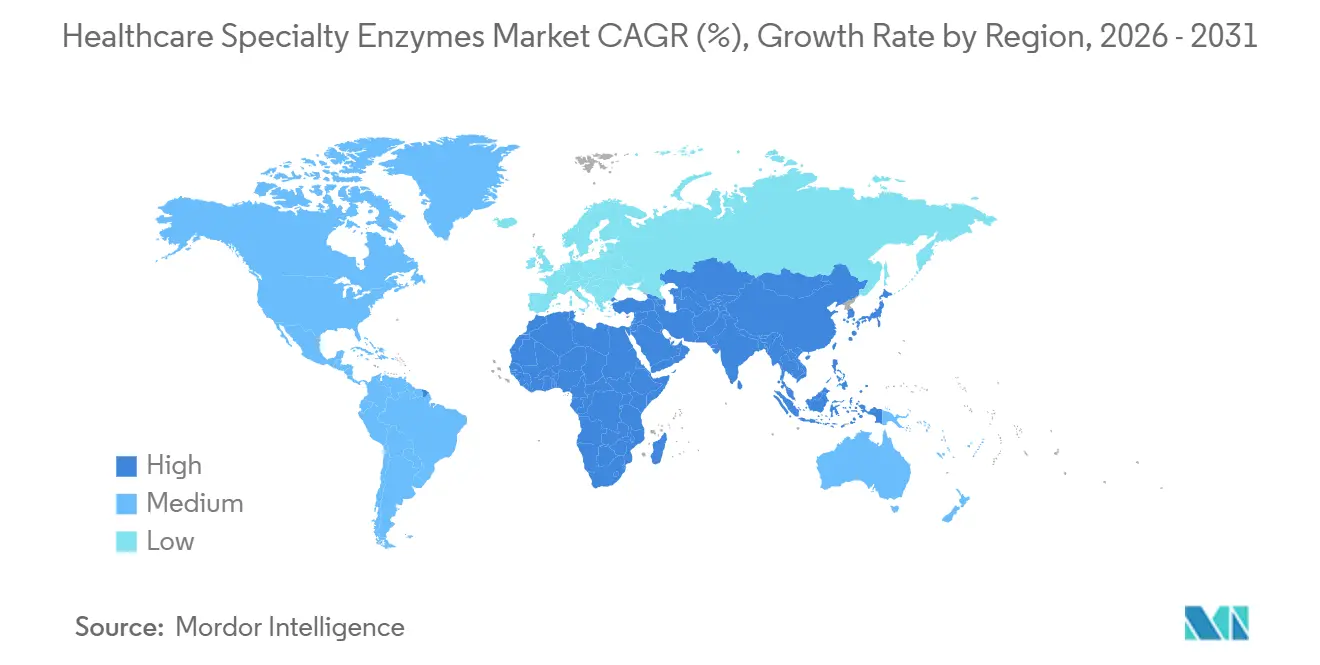

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,84 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Enzymes Spécialisées pour la Santé

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Enzymes Polymérases et Nucléases dans les Diagnostics Moléculaires | 1.2% | Mondial, avec une adoption maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prévalence Croissante des Maladies Chroniques Stimulant les Thérapeutiques à Base d'Enzymes | 0.9% | Mondial, avec le fardeau le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des Budgets de R&D Biopharma pour les Enzymes de Recherche à Haute Fidélité | 1.1% | Amérique du Nord, Europe, et émergent en Chine et en Inde | Moyen terme (2-4 ans) |

| Demande Accélérée pour les Kits de Tests au Point de Soins Activés par Enzymes | 0.8% | Mondial, avec une adoption rapide en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| Essor de CRISPR et de l'Édition Génique Créant une Niche pour de Nouvelles Nucléases | 1.0% | Amérique du Nord et Europe, avec une adoption en phase précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers la Fabrication Pharmaceutique Continue Nécessitant des Enzymes Immobilisées | 0.7% | Amérique du Nord et Europe, avec des projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Enzymes Polymérases et Nucléases dans les Diagnostics Moléculaires

Les régulateurs ont autorisé 14 nouveaux tests de réaction en chaîne par polymérase en 2024, réduisant les cycles d'examen de 12 mois à 6 mois pour les dispositifs équivalents.[1]Administration américaine des aliments et des médicaments, "La FDA approuve la première thérapie d'édition génique CRISPR," fda.gov L'Organisation mondiale de la Santé a préqualifié trois tests supplémentaires d'acides nucléiques au point de soins en 2025, débloquant les achats pour les agences de santé internationales qui distribuent collectivement plus de 200 millions de kits par an. Les cartouches intégrées telles que le cobas Liat de Roche contiennent désormais des enzymes lyophilisées résistant au stockage à température ambiante, élargissant le déploiement dans les cliniques de soins urgents.[2]Roche, "EndoCleave Endonucléase pour la Fabrication de Vecteurs Viraux," roche.com Les tests de séquençage de nouvelle génération (SNG) exigent des polymérases à haute fidélité capables d'amplifier des échantillons dégradés tout en maintenant la spécificité, une exigence qui justifie une tarification premium. Ensemble, ces évolutions réglementaires et technologiques renforcent les schémas de consommation d'enzymes au sein du marché des enzymes spécialisées pour la santé.

Prévalence Croissante des Maladies Chroniques Stimulant les Thérapeutiques à Base d'Enzymes

La prévalence mondiale du diabète a dépassé 830 millions d'adultes en 2022, élargissant la demande de thérapies de remplacement des enzymes pancréatiques.[3]Nature Biotechnology, "Une variante de Cas9 ingéniérée démontre une augmentation de spécificité décuplée," nature.com Deux nouveaux produits biologiques pour les maladies lysosomales de surcharge ont reçu une approbation en 2024, et cinq thérapeutiques enzymatiques supplémentaires sont en essais de Phase III au début de 2026. L'incidence du cancer devrait augmenter de 47 % d'ici 2050, stimulant la consommation de protéases et de nucléases utilisées dans la fabrication de conjugués anticorps-médicament et de CAR-T. Les lancements de biosimilaires par Biocon en 2024 ont réduit les coûts de traitement jusqu'à 40 %, améliorant l'accès des patients dans les marchés sensibles aux prix. Ces développements maintiennent les enzymes thérapeutiques sur une trajectoire de croissance soutenue sur le marché des enzymes spécialisées pour la santé.

Expansion des Budgets de R&D Biopharma pour les Enzymes de Recherche à Haute Fidélité

Les dépenses de R&D biopharmaceutique ont atteint 244 milliards USD en 2024, les thérapies cellulaires et géniques représentant 18 % du total. Les nouvelles directives de la FDA recommandent désormais des taux d'erreur inférieurs à 1 sur 1 million de paires de bases pour les polymérases de qualité clinique, relevant le niveau de performance. Le centre de collaboration de Thermo Fisher Scientific, ouvert en novembre 2025, co-développe des nucléases personnalisées avec une douzaine de commanditaires, transformant les fournisseurs en partenaires stratégiques. GenScript a intégré la production de plasmides et d'enzymes en 2025, capturant des marges plus élevées grâce à l'intégration verticale. Des subventions gouvernementales d'une valeur de 500 millions USD allouées à l'approvisionnement domestique en enzymes ont en outre stimulé l'innovation locale.

Demande Accélérée pour les Kits de Tests au Point de Soins Activés par Enzymes

Les plateformes au point de soins ont consommé environ 12 000 kilogrammes d'enzymes spécialisées en 2025, soit le triple du niveau de 2020. L'autorisation par la FDA de neuf tests moléculaires supplémentaires à proximité du patient en 2024, conjuguée à l'élargissement du remboursement, a incité les hôpitaux à déplacer les tests hors des laboratoires centraux. Sekisui Diagnostics a introduit un réactif à base de glucose oxydase à température ambiante qui réduit de moitié les coûts logistiques dans les marchés d'Afrique subsaharienne. L'inscription à la liste d'utilisation d'urgence de l'OMS de trois tests portables en 2025 a amélioré l'accès pour 1,2 milliard de personnes dans des environnements à ressources limitées. Ces forces renforcent conjointement la demande d'enzymes de diagnostic au sein du marché des enzymes spécialisées pour la santé.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Processus d'Approbation Réglementaire Stricts et Fragmentés Régionalement | -0.6% | Mondial, avec les frictions les plus élevées en Europe et dans les marchés émergents | Moyen terme (2-4 ans) |

| Coûts de Production Élevés et Pression sur les Prix due à la Banalisation | -0.5% | Mondial, avec une pression aiguë en Asie-Pacifique et dans les marchés à forte présence de génériques | Court terme (≤ 2 ans) |

| Goulots d'Étranglement de la Chaîne d'Approvisionnement pour les Cofacteurs Enzymatiques Rares | -0.3% | Mondial, avec des dépendances critiques envers la Chine et l'Inde | Court terme (≤ 2 ans) |

| Thermostabilité Limitée Restreignant l'Utilisation dans les Procédés à Haute Température | -0.4% | Amérique du Nord et Europe, où la fabrication continue progresse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Processus d'Approbation Réglementaire Stricts et Fragmentés Régionalement

Des règles de classification divergentes entre les États-Unis, l'Union européenne, la Chine et l'Inde prolongent les délais de lancement de 12 à 18 mois pour les nouvelles enzymes. La réglementation européenne sur les dispositifs de diagnostic in vitro impose désormais un examen par un organisme notifié pour la plupart des composants de tests, augmentant les coûts et la complexité de la conformité. L'exigence chinoise de 2024 pour des données cliniques locales retarde l'entrée des enzymes thérapeutiques et ajoute entre 10 et 15 millions USD par produit. Seulement 40 % des fournisseurs détiennent la certification ISO 13485 alors que 80 % des hôpitaux l'exigent, limitant l'accès au marché pour les petites entreprises. Ces frictions pèsent collectivement sur la croissance du marché des enzymes spécialisées pour la santé.

Coûts de Production Élevés et Pression sur les Prix due à la Banalisation

Les enzymes spécialisées coûtent entre 5 000 et 50 000 USD par kilogramme, mais les entrants biosimilaires réduisent les prix de 20 à 30 % chaque année à mesure que les brevets expirent. Les rendements de fermentation ont été multipliés par cinq depuis 2020, abaissant les barrières pour les fabricants sous contrat en Chine et en Inde. Les catalyseurs immobilisés qui durent 30 jours réduisent la demande d'enzymes par lot de 80 %, comprimant la croissance des volumes à moins que les fournisseurs ne monétisent les services. L'appréciation du dollar américain en 2024 a en outre érodé la compétitivité à l'exportation des producteurs européens et asiatiques. Ces forces créent une pression persistante sur les marges dans l'ensemble du marché des enzymes spécialisées pour la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Nucléases Ancrent les Revenus tandis que les Lipases Accélèrent

Les polymérases et nucléases ont représenté une part dominante de 36,46 % du marché des enzymes spécialisées pour la santé en 2025, reflétant leur utilisation ancrée dans les diagnostics et la montée en puissance de la thérapie génique. Le groupe bénéficie de variants à haute fidélité et de nouveaux éditeurs CRISPR qui satisfont aux seuils réglementaires stricts. Les lipases devraient afficher un TCAC de 9,36 % jusqu'en 2031, le plus fort parmi les catégories de produits, portées par les thérapies de remplacement enzymatique pour l'insuffisance pancréatique et la formulation de nanoparticules lipidiques pour les vaccins à ARNm.

Les protéases représentaient environ 22 % des revenus de 2025. Leur rôle dans la conjugaison d'anticorps spécifique au site s'élargit à mesure que les conjugués anticorps-médicament progressent dans les pipelines. Les carbohydrases, menées par les cellulases et les amylases, ont gagné du terrain à la suite de deux approbations de la FDA pour des thérapies contre les troubles métaboliques en 2024. Le groupe plus large des « autres enzymes spécialisées » croît à 7,8 % jusqu'en 2031 grâce aux cas d'usage en biologie synthétique tels que la synthèse d'ADN à base enzymatique. Les grades de haute pureté répondant aux nouvelles directives de la FDA sur les enzymes résiduelles commandent des primes de prix de 40 %, ajoutant une couche de valeur au sein du marché des enzymes spécialisées pour la santé.

Par Source : Les Plateformes Ingéniérées Dépassent la Fermentation Conventionnelle

Les voies de production microbiennes ont fourni 58,25 % des revenus en 2025, soutenues par la fermentation bactérienne et fongique évolutive. Les formats recombinants et ingéniérés devraient se développer à un TCAC de 10,32 % entre 2026 et 2031, dépassant toutes les autres sources, car des plateformes comme CodeEvolver réduisent les cycles de développement de trois ans à six mois.

Les enzymes d'origine végétale détiennent environ 12 % de part mais font face à des problèmes de variabilité et d'échelle, tandis que les sources animales régressent en raison du risque d'approvisionnement et des barrières culturelles. Les souches de Pichia pastoris ingéniérées atteignent des titres de sécrétion cinq fois plus élevés, réduisant les coûts de 60 % et favorisant l'adoption. L'exigence provisoire européenne de séquençage génomique complet des cellules hôtes pourrait allonger les approbations, mais les entreprises considèrent cet obstacle comme gérable compte tenu des gains de performance. Le glissement du mix vers les produits ingéniérés renforce les voies de croissance premium au sein du marché des enzymes spécialisées pour la santé.

Par Application : Les Diagnostics Mènent la Croissance à Mesure que les Tests se Rapprochent du Patient

La recherche et la biotechnologie ont conservé une part de revenus de 41,56 % en 2025. Les diagnostics, cependant, devraient progresser à un TCAC de 9,67 % jusqu'en 2031, le plus élevé parmi les applications, portés par la vague des tests moléculaires décentralisés. Les cartouches multiplexées intégrant six réactions enzymatiques en une seule unité illustrent la demande de formulations robustes.

Les thérapeutiques pharmaceutiques représentaient environ 28 % des revenus de 2025, orientées par les thérapies de remplacement enzymatique et la fabrication par édition génique. Le segment « autres » croît à 6,5 % mais fait face à la banalisation. La certification ISO 13485 est devenue un prérequis d'achat par défaut, filtrant les fournisseurs et élevant les normes. Ce pivot applicatif enrichit les opportunités en aval dans le marché des enzymes spécialisées pour la santé.

Par Utilisateur Final : Les Hôpitaux et Laboratoires de Diagnostic Transforment le Paradigme des Tests

Les entreprises pharmaceutiques et biotechnologiques ont généré 33,67 % de la demande de 2025. Les hôpitaux et les laboratoires de diagnostic devraient se développer à un TCAC de 8,24 % jusqu'en 2031, à mesure que les évolutions du remboursement favorisent les tests moléculaires à proximité du patient. La plateforme ID NOW d'Abbott, déployée dans 15 000 cliniques américaines en 2024, témoigne d'une large acceptation clinique.

Les instituts académiques détiennent environ 25 % de part, soutenus par l'expansion des subventions en génomique. Les ORC ont représenté près de 12 % en 2025 et croissent à 7,9 % à mesure que les commanditaires externalisent les tâches à forte intensité enzymatique. L'intégration verticale par les grandes entreprises pharmaceutiques dans la production d'enzymes personnalisées resserre les relations d'approvisionnement, mais intensifie également la négociation des prix, influençant la capture de valeur dans le marché des enzymes spécialisées pour la santé.

Analyse Géographique

L'Amérique du Nord a revendiqué 37,84 % du marché des enzymes spécialisées pour la santé en 2025, portée par les voies accélérées de la FDA et les pipelines concentrés de thérapie génique. Le centre de collaboration de Thermo Fisher Scientific au Massachusetts illustre l'infrastructure qui ancre les arrangements d'approvisionnement locaux. Le Canada et le Mexique affichent une croissance supérieure à 7 % mais restent des contributeurs marginaux en raison d'une production domestique limitée.

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 8,55 % jusqu'en 2031. Wuxi Biologics a ajouté 200 000 litres de capacité de bioréacteur en 2024, se traduisant par 8 000 kilogrammes de demande enzymatique annuelle supplémentaire. Les lancements de biosimilaires de Biocon ont élargi l'accès en Inde et dans certains marchés de l'ASEAN. Le Japon a approuvé sa première thérapie CRISPR domestique en 2024, et six entreprises locales ont rejoint la course, élargissant la consommation de nucléases. Le reste de l'Asie-Pacifique, soutenu par la préqualification par l'OMS de trois tests portables en 2025, devrait se développer à 9,2 %.

L'Europe a contribué à environ 28 % en 2025, modérée par des processus réglementaires fragmentés qui ajoutent 12 à 18 mois à l'entrée sur le marché. L'Allemagne, la France et le Royaume-Uni génèrent 60 % des revenus régionaux, aidés par de solides réseaux de fabrication pharmaceutique. Le hub d'enzymes thermostables danois de Novozymes signale une force continue en R&D, bien que les produits n'arrivent qu'en 2027. L'Europe du Sud croît à 6,8 % sur la base de dépenses de santé plus faibles. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent émergents mais prometteurs ; le Brésil a investi 120 millions USD dans la fabrication locale de diagnostics en 2024, tandis que l'Afrique du Sud a augmenté sa capacité moléculaire de 25 %.

Paysage Concurrentiel

Le marché est modérément fragmenté. Thermo Fisher Scientific, Roche, Novonesis, BASF et DSM-Firmenich ancrent le leadership, tandis que des acteurs spécialisés ciblent des niches à haute valeur ajoutée. Les entrées d'enzymes biosimilaires de Biocon en 2024 sont tarifées 35 % en dessous des originateurs, intensifiant la concurrence. Le modèle intégré aux clients de Thermo Fisher Scientific sécurise des contrats de nucléases personnalisées pluriannuels, atténuant la banalisation.

Codexis exploite CodeEvolver pour réduire le temps de conception des enzymes à six mois, permettant quatre nouvelles alliances pharmaceutiques en 2024 d'une valeur allant jusqu'à 10 millions USD chacune. L'activité de brevets a augmenté de 40 % en 2024, soulignant l'importance de la propriété intellectuelle. Genovis a perturbé les niches analytiques avec FabRICATOR Xtra, capturant des parts auprès des fournisseurs de protéases traditionnels. La conformité ISO 13485 est désormais un gardien concurrentiel car les hôpitaux imposent des fournisseurs certifiés, incitant à la consolidation parmi les fabricants plus petits.

Des opportunités d'espaces blancs persistent dans les enzymes thermostables qui soutiennent la fabrication continue et les formulations stables à température ambiante qui suppriment les obstacles de la chaîne du froid. La percée de Novozymes en matière de protéase immobilisée est prometteuse mais fait encore face à des obstacles de validation pour les produits biologiques grand public. Les disparités d'adoption régionales créent également de la place pour des stratégies de croissance ciblées au sein du marché des enzymes spécialisées pour la santé.

Leaders du Secteur des Enzymes Spécialisées pour la Santé

F. Hoffmann-La Roche AG

DSM-Firmenich

Codexis, Inc.

Novozymes A/S

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Microbiome Labs a lancé DigestMate, une formulation double d'enzymes et de probiotiques visant une dégradation complète des macronutriments et le soutien de la barrière intestinale.

- Mars 2025 : Primrose Bio a introduit Prima RNApols ExTend, des ARN polymérases ingéniérées qui améliorent l'efficacité de la fabrication de vaccins à ARNm à long modèle.

- Mars 2025 : La FDA a autorisé l'IND de SineuGene Therapeutics pour SNUG01, une thérapie génique à base de rAAV9 pour la SLA qui exploite la technologie des enzymes recombinantes pour la neuroprotection.

Portée du Rapport Mondial sur le Marché des Enzymes Spécialisées pour la Santé

Le marché des enzymes spécialisées pour la santé comprend des protéines de haute pureté, telles que les protéases, les lipases et les polymérases, utilisées comme biocatalyseurs dans les produits pharmaceutiques, les diagnostics et la recherche en biotechnologie pour accélérer les réactions biochimiques dans le développement de médicaments, les diagnostics et les applications thérapeutiques.

Le Rapport sur le Marché des Enzymes Spécialisées pour la Santé est segmenté par Type de Produit, Source, Application, Utilisateur Final et Géographie. Par Type de Produit, le marché est segmenté en Polymérases et Nucléases, Protéases, Carbohydrases, Lipases et Autres Enzymes Spécialisées. Par Source, le marché est segmenté en Microbien, Végétal, Animal et Recombinant/Ingéniéré. Par Application, le marché est segmenté en Diagnostics, Recherche et Biotechnologie, Produits Pharmaceutiques et Autres. Par Utilisateur Final, le marché est segmenté en Hôpitaux et Laboratoires de Diagnostic, Entreprises Pharmaceutiques et Biotechnologiques, Instituts Académiques et de Recherche, ORC et Autres. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions mondiales. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Polymérases et Nucléases |

| Protéases |

| Carbohydrases |

| Lipases |

| Autres Enzymes Spécialisées |

| Microbien |

| Végétal |

| Animal |

| Recombinant/Ingéniéré |

| Diagnostics |

| Recherche et Biotechnologie |

| Produits Pharmaceutiques (Thérapeutiques) |

| Autres |

| Hôpitaux et Laboratoires de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat (ORC) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Polymérases et Nucléases | |

| Protéases | ||

| Carbohydrases | ||

| Lipases | ||

| Autres Enzymes Spécialisées | ||

| Par Source | Microbien | |

| Végétal | ||

| Animal | ||

| Recombinant/Ingéniéré | ||

| Par Application | Diagnostics | |

| Recherche et Biotechnologie | ||

| Produits Pharmaceutiques (Thérapeutiques) | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux et Laboratoires de Diagnostic | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat (ORC) | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des enzymes spécialisées pour la santé d'ici 2031 ?

Le marché devrait atteindre 5,28 milliards USD d'ici 2031.

Quelle catégorie de produits devrait connaître la croissance la plus rapide ?

Les lipases, avec un TCAC projeté de 9,36 % jusqu'en 2031, dépassent les autres types de produits.

Pourquoi les hôpitaux augmentent-ils leur demande d'enzymes ?

L'élargissement du remboursement des tests moléculaires au point de soins incite les hôpitaux et les laboratoires de diagnostic à adopter des tests activés par enzymes sur site.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,55 %, portée par des investissements à grande échelle dans la fabrication de produits biologiques en Chine et en Inde.

Quel est le principal obstacle réglementaire pour les fournisseurs ?

Des voies d'approbation fragmentées dans les principales régions prolongent les délais de lancement et élèvent les coûts de conformité.

Dernière mise à jour de la page le: