Taille et Part du Marché de la Microfiltration sur Membrane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

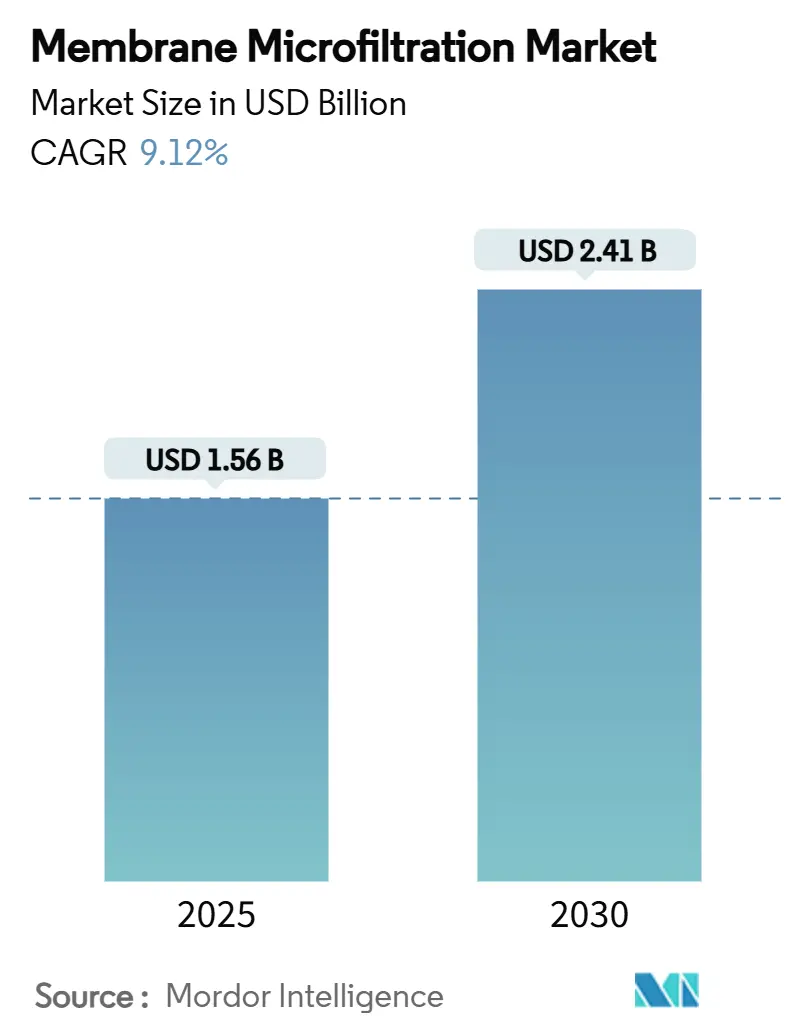

| Taille du Marché (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2030) | 2.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.12% CAGR |

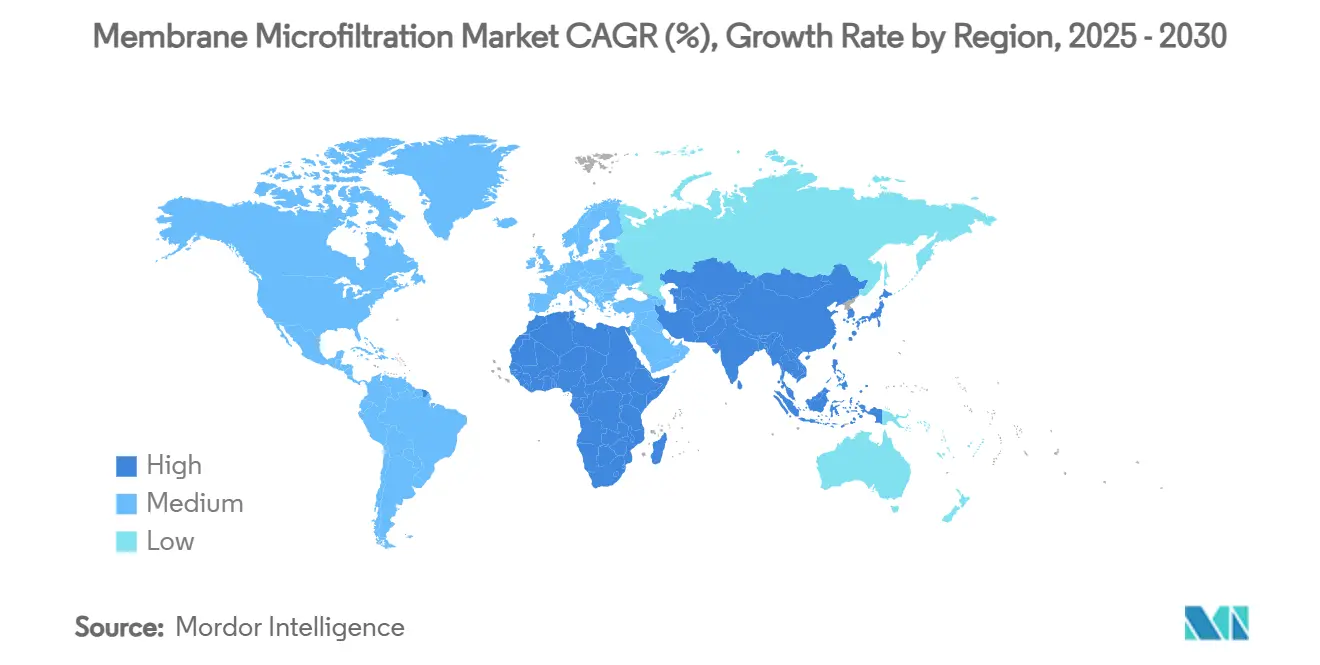

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

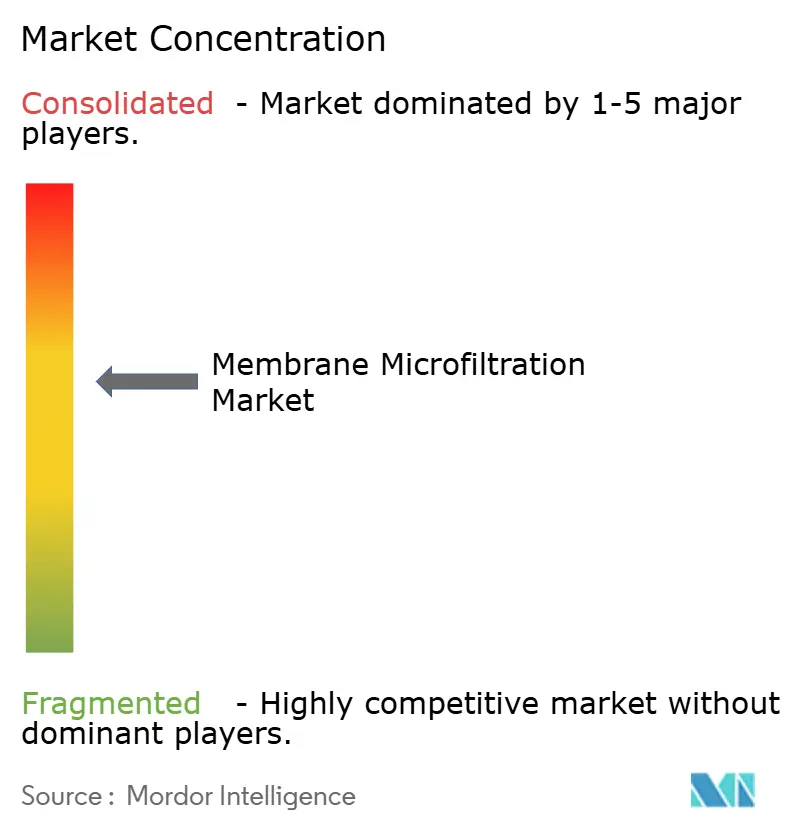

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Microfiltration sur Membrane par Mordor Intelligence

La taille du marché de la microfiltration sur membrane s'établit à 1,56 milliard USD en 2025 et devrait atteindre 2,41 milliards USD d'ici 2030, reflétant un CAGR de 9,12 %. Les mises à niveau rapides des infrastructures, les mandats de réutilisation de l'eau industrielle et les besoins en filtration biopharmaceutique haut de gamme constituent les forces déterminantes de cette dynamique. Les services publics remplacent les filtres à sable et à média vieillissants par des unités de microfiltration compactes pour lutter contre les substances per- et polyfluoroalkylées (PFAS) et d'autres contaminants émergents. Les opérateurs industriels, confrontés à des directives de rejet zéro plus strictes, intègrent des étapes membranaires dans des systèmes en boucle fermée pour respecter les plafonds d'effluents en métaux lourds et en composés organiques.[1]Agence de protection de l'environnement des États-Unis, « 40 CFR Part 437 — La catégorie de source ponctuelle de traitement centralisé des déchets », ecfr.gov Les usines biopharmaceutiques font évoluer les filtres stériles à usage unique pour protéger les produits biologiques avancés tout en maintenant un flux élevé et une flexibilité de production. Les avancées en science des matériaux — notamment les formulations céramiques à haute tolérance thermique et aux solvants — réduisent les coûts du cycle de vie malgré des prix initiaux plus élevés.

Points Clés du Rapport

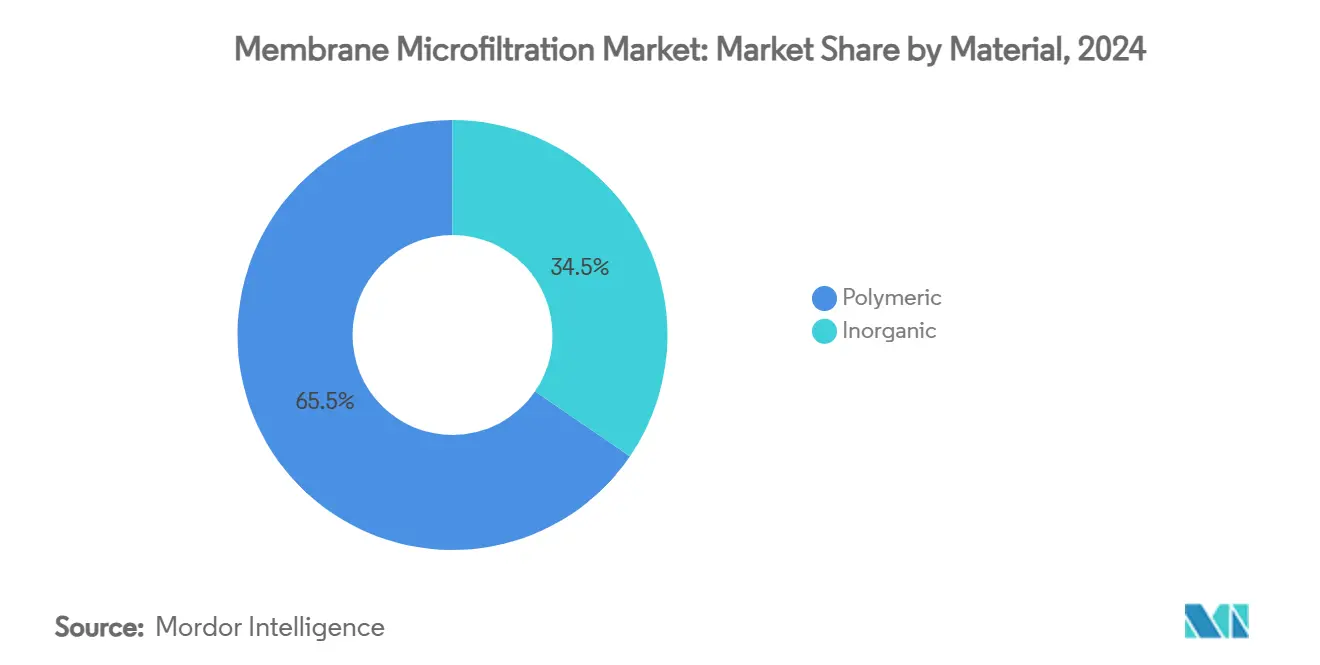

- Par matériau, les modules polymères ont dominé avec 65,47 % de la part du marché de la microfiltration sur membrane en 2024, tandis que les variantes céramiques devraient se développer à un CAGR de 12,38 % jusqu'en 2030.

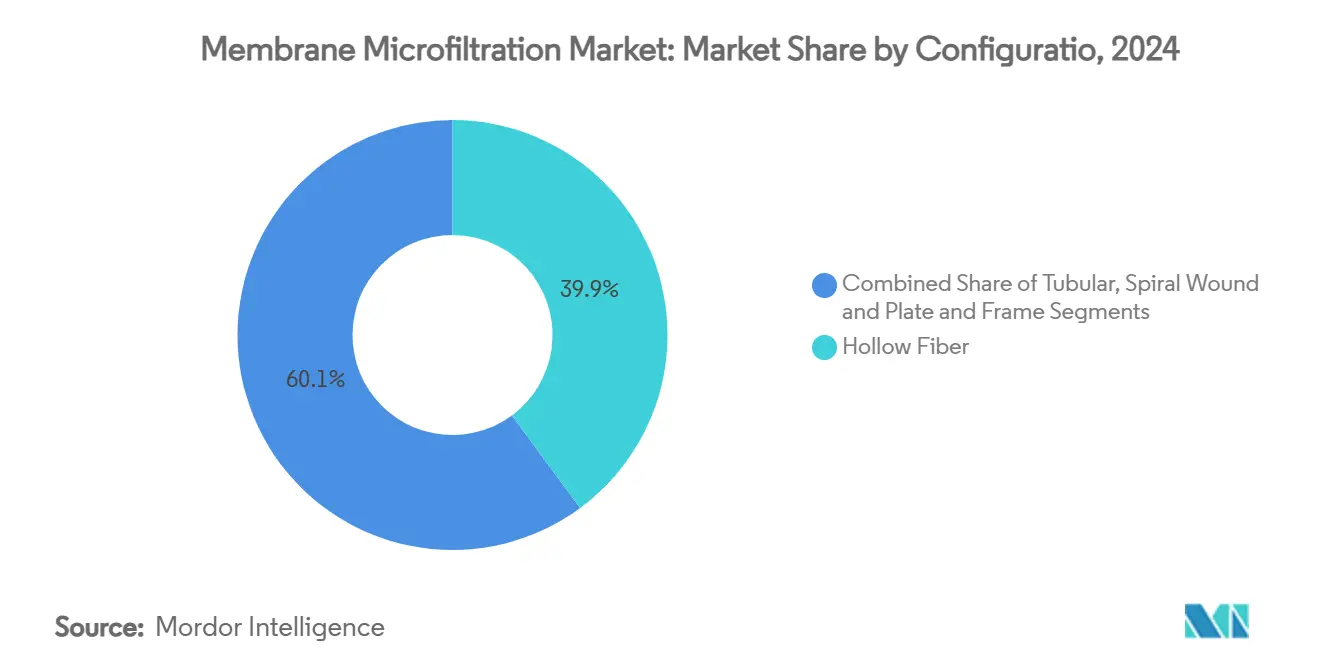

- Par configuration, les unités à fibres creuses ont représenté 39,87 % de la taille du marché de la microfiltration sur membrane en 2024 et les systèmes à enroulement spiralé progressent à un CAGR de 13,39 % jusqu'en 2030.

- Par application, les infrastructures municipales d'eau ont représenté 43,56 % des revenus en 2024, tandis que le traitement biopharmaceutique enregistre le CAGR projeté le plus élevé à 11,63 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 31,23 % en 2024, et l'Asie-Pacifique est positionnée pour le CAGR régional le plus rapide à 11,49 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Microfiltration sur Membrane*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide de la Purification de l'Eau à Base de Membrane dans les Mises à Niveau Municipales | +2.1% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Normes Mondiales Strictes de Rejet des Eaux Usées | +1.8% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Développement des Capacités Biopharma Stimulant la Demande en Filtration Stérile | +1.5% | Amérique du Nord, UE, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Unités de Microfiltration Décentralisées à Énergie Solaire pour les Communautés Hors Réseau | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, régions rurales d'Amérique latine | Long terme (≥ 4 ans) |

| Membranes de Microfiltration Céramiques Permettant le Traitement Chimique à Haute Température | +1.2% | Centres industriels mondiaux, pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prétraitement par Microfiltration dans les Boucles d'Électrolyseur à Hydrogène Vert | +0.7% | UE, Amérique du Nord, marchés sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de la Purification de l'Eau à Base de Membrane dans les Mises à Niveau Municipales

Les services publics modernisent les chaînes de clarification existantes avec la microfiltration pour se conformer aux exigences réduites en turbidité et en agents pathogènes. Les plateformes de modélisation simulent désormais le déclin du flux et la fréquence de nettoyage chimique, réduisant les délais d'ingénierie et les risques de garantie. Les conseils municipaux américains citent les succès de l'élimination des PFAS lors de l'approbation des émissions obligataires pour la rénovation des installations. Les tableaux de bord d'intelligence artificielle détectent les signatures précoces d'encrassement, permettant aux opérateurs d'initier des cycles de lavage à contre-courant de manière proactive. Les installations signalent des réductions allant jusqu'à 35 % de l'utilisation de coagulants, prolongeant la durée de filtration et réduisant la variabilité de l'eau traitée. Les résultats positifs en matière de santé publique renforcent l'acceptation par les usagers des surcharges en capital.

Normes Mondiales Strictes de Rejet des Eaux Usées

La directive révisée de l'UE sur le traitement des eaux urbaines résiduaires pousse le traitement quaternaire — y compris les étapes membranaires — dans les projets desservant des villes de plus de 100 000 habitants. Les règles de rejet zéro liquide de l'EPA pour les traiteurs de déchets centralisés amplifient la demande de pré-filtres à haute rétention qui protègent les trains d'osmose inverse à forte consommation d'énergie.[2]Agence de protection de l'environnement des États-Unis, « 40 CFR 455.64 — Directives sur les limites d'effluents », ecfr.gov Les amendements à la réglementation sur les effluents du Canada emploient une notation des risques, incitant les papeteries et les raffineries à adopter la microfiltration pour une élimination prévisible des solides.[3]Gouvernement du Canada, « Règlement modifiant le Règlement sur les effluents des systèmes d'assainissement des eaux usées », canadagazette.gc.ca Les acteurs industriels dans les métaux et les produits chimiques se tournent vers des boucles centrées sur les membranes pour protéger leurs permis, une tendance reflétée dans les budgets d'investissement publiés. Les consultants notent que les volumes d'appels d'offres de projets ont augmenté de 14 % en 2024, établissant un solide pipeline pour les intégrateurs.

Développement des Capacités Biopharma Stimulant la Demande en Filtration Stérile

Les pipelines d'anticorps monoclonaux à succès et les thérapies géniques de nouvelle génération nécessitent des flux de traitement stériles et exempts de virus. Le filtre Planova FG1 à flux élevé d'Asahi Kasei réduit la surface requise de 60 %, permettant des assemblages à usage unique plus petits. Les organisations de fabrication sous contrat commandent des skids modulaires dotés de cassettes interchangeables pour soutenir les installations multi-produits. Les dossiers de validation intègrent désormais des données de défi bactérien et des courbes de rétention des endotoxines, simplifiant les dépôts réglementaires. Les plans de fabrication en continu intègrent des étapes de microfiltration en amont de la chromatographie, réduisant les temps de rétention et diminuant le risque de contamination. Les fournisseurs constatent une expansion des marges car les fabricants de produits biologiques privilégient la fiabilité au détriment du prix.

Membranes Céramiques Permettant le Traitement Chimique à Haute Température

Les installations pétrochimiques, de pâte à papier et de semi-conducteurs fonctionnent à des températures et des plages de pH qui dégradent rapidement le PVDF ou le PES. Les composites alumine-titane tolèrent des chocs caustiques et chlorés à 90 °C sans effondrement des pores. Les modules céramiques durent jusqu'à 15 ans — plus du triple de la durée de vie des polymères — compensant les primes d'investissement. Des études pilotes dans des usines de fluoropolymères ont enregistré des taux de récupération de flux supérieurs à 98 % après nettoyage acide, validant les avantages en termes de coûts d'exploitation. L'examen réglementaire des polymères PFAS accélère la transition, et les fournisseurs mettent en avant la recyclabilité pour renforcer les scores ESG. Les expansions de capacité des fabricants de fours suggèrent que la chaîne d'approvisionnement est prête pour une croissance de la demande à deux chiffres.

Analyse de l'Impact des Freins sur le Marché de la Microfiltration sur Membrane*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Encrassement des Membranes et Coûts de Nettoyage | -1.4% | Mondial, particulièrement dans les applications à fort encrassement | Court terme (≤ 2 ans) |

| Pression sur les Prix due aux Technologies Alternatives d'Ultrafiltration et de Nanofiltration | -0.8% | Marchés concurrentiels en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Recyclabilité Limitée des Modules Polymères Affectant les Scores ESG | -0.6% | Marchés axés sur la durabilité dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de Techniciens Spécialisés en Membranes dans les Marchés Émergents | -0.5% | Régions en développement en Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Encrassement des Membranes et Coûts de Nettoyage

La formation de gâteau en surface reste le principal problème opérationnel. Les usines de boissons à grande échelle signalent des baisses de productivité allant jusqu'à 35 % avant les événements de nettoyage en place programmés. Les séquences hypochlorite de sodium-alcali récupèrent 90 % du flux mais augmentent les dépenses chimiques et la main-d'œuvre. Les revêtements dopés aux nanoparticules sont prometteurs, avec des couches de ferrite de manganèse offrant des gains de flux 2,6 fois supérieurs dans des installations pilotes. Les équipementiers intègrent des algorithmes d'intelligence artificielle pour prévoir les courbes d'encrassement et passer d'intervalles de nettoyage fixes à des déclencheurs basés sur les données, mais l'adoption reste inégale en dehors des services publics de premier rang.

Pression sur les Prix due aux Technologies Alternatives d'Ultrafiltration et de Nanofiltration

Les fournisseurs d'ultrafiltration (UF) vantent des efficacités d'élimination similaires avec une empreinte moindre, forçant les fournisseurs de microfiltration à s'engager dans une ingénierie de la valeur. En Europe, les offres groupées d'ultrafiltration et d'osmose inverse sous-enchérissent les appels d'offres de microfiltration de 8 à 12 %, notamment pour les projets d'eau saumâtre. Les importations agressives à bas coût ont comprimé les marges des modules polymères en dessous de 15 %. Certains intégrateurs se tournent vers des offres de skids hybrides pour défendre leurs parts, mais les vents contraires sur les coûts persistent à mesure que les membranes haute pression gagnent en échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Microfiltration sur Membrane

Par Matériau :

Les Membranes Céramiques Gagnent du Terrain Malgré la Prime de CoûtEn 2024, les supports polymères ont capturé 65,47 % des revenus du marché de la microfiltration sur membrane, mais les alternatives céramiques ont répondu à la demande croissante de résistance chimique et de caractéristiques sans PFAS. Les canaux en alumine et en titane résistent aux chocs au chlore jusqu'à 10 000 ppm, permettant des cycles de stérilisation en place qui réduisent les temps d'arrêt. Les couches renforcées à l'halloysite ont enregistré un flux de 126 L m² h à un taux de rejet des particules de 99,4 %, élargissant la fenêtre de traitement pour le polissage des eaux usées des semi-conducteurs. La taille du marché de la microfiltration sur membrane pour les modules inorganiques est soutenue par les investissements dans les raffineries, la pâte à papier et l'électronique qui exigent une résistance aux hautes températures. Les fournisseurs construisent des réacteurs qui réduisent les températures de frittage, réduisant l'écart de prix par rapport au PVDF. À mesure que les réglementations sur les PFAS se renforcent, les acheteurs migrent des conceptions polymères vers les conceptions céramiques, accélérant les gains de parts.

L'adoption s'accélère en Asie du Sud-Est où la complexité des effluents textiles dépasse les capacités des polymères standard. Les entreprises d'ingénierie, d'approvisionnement et de construction européennes spécifient des modules céramiques pour les boucles de rejet zéro liquide afin d'atteindre les indicateurs clés de performance de l'économie circulaire. Les modèles de location, associant la maintenance à des garanties de performance, abaissent les barrières à l'entrée pour les clients aux ressources financières limitées. Les producteurs mettent en avant des taux de recyclabilité de 95 % contre quasi zéro pour les cartouches en fluoropolymère, un argument convaincant dans les projets financés par des obligations vertes. En retour, les acteurs du polymère répondent avec des modifications de mélanges et des revêtements hydrophiles pour prolonger la durée de service et défendre leur position établie.

Par Configuration :

Les Systèmes à Enroulement Spiralé Captent la Croissance grâce à l'Optimisation de la SurfaceLes unités à fibres creuses ont conservé une part de revenus de 39,87 % en 2024 grâce à un emballage dense et à un fonctionnement à basse pression dans les modernisations municipales. Pourtant, les formats à enroulement spiralé accélèrent les lignes d'installation, enregistrant un CAGR de 13,39 % alors que les distillateurs et les entreprises de boissons recherchent des rendements plus élevés. Les espaceurs d'alimentation repensés réduisent la polarisation de concentration de 18 %, augmentant le rendement en eau purifiée par module. Des essais pilotes dans la clarification du jus d'agrumes rapportent une qualité de perméat 10 % supérieure par rapport aux empilements de plaques planes traditionnels.

Les conceptions spiralées de deuxième génération intègrent des capteurs de pression dans les collecteurs de perméat, permettant une détection précoce des obstructions et une maintenance basée sur l'état. Les fabricants adoptent le coulage continu pour rationaliser la stratification des couches, réduisant le prix des modules de 6 % d'une année sur l'autre. Les géométries tubulaires et plaque-et-cadre conservent des rôles de niche dans les applications d'alimentation visqueuse, notamment le cacao et la gélatine où le démontage rapide est essentiel pour les audits d'hygiène. Les skids hybrides combinant des pré-filtres à fibres creuses avec des polisseurs à enroulement spiralé gagnent du terrain dans les brasseries visant une élimination des levures à 99,99 % sans pasteurisation.

Par Application :

Le Segment Biopharmaceutique Stimule l'Adoption des Technologies Haut de GammeLes projets municipaux d'eau et d'eaux usées ont représenté 43,56 % du chiffre d'affaires du marché en 2024. Les services publics emploient la microfiltration à la fois comme clarification primaire et prétraitement de l'osmose inverse pour maximiser les volumes de réutilisation. La mise à niveau vers les membranes offre des valeurs de réduction logarithmique dépassant souvent 6 pour Cryptosporidium, surpassant les références de filtration rapide sur sable et répondant aux directives renforcées en Amérique du Nord. Les installations signalent des réductions de doses de chlore de 25 %, améliorant les profils de goût résiduels. La taille du marché de la microfiltration sur membrane pour la biopharma devrait augmenter à un CAGR de 11,63 %, reflétant les expansions de pipeline et les stocks de préparation aux pandémies.

Les fabricants de médicaments biologiques privilégient les modules à usage unique stérilisés aux rayons gamma qui réduisent le risque de contamination croisée. Les cassettes de suppression virale intègrent désormais des codes QR stockant des courbes de rétention spécifiques aux lots, simplifiant les audits d'assurance qualité. Les transformateurs alimentaires et des boissons déploient des membranes pour la réduction de la turbidité du cidre et la capture de protéines de lactosérum natif laitier, débloquant des références premium. Les boucles de liquide de refroidissement industriel utilisent la microfiltration pour prolonger les intervalles de remplacement des fluides, économisant sur les coûts chimiques et l'élimination des déchets. Les secteurs émergents — microélectronique, prétraitement de la saumure de lithium et lavage de désencrage de la pâte à papier — commencent à spécifier des étapes de microfiltration pour traiter les charges de fines particules qui compromettent les processus en aval.

Analyse Géographique

Marché de la Microfiltration sur Membrane en Amérique du Nord

Les plafonds de rejet rigoureusement appliqués en Amérique du Nord stimulent la pénétration des membranes haut de gamme. Les exploitants d'installations américaines s'appuient sur des contrats basés sur la performance, liant la rémunération des fournisseurs à des critères de qualité du perméat. Les skids à fibres creuses économes en énergie surpassent les filtres à sable gravitaires sur le plan de l'économie du cycle de vie, une fois les coûts chimiques et d'élimination des boues comptabilisés. Le Canada, intégrant une délivrance de licences fondée sur les risques, opte pour les membranes afin de garantir une marge de conformité face aux variations saisonnières de l'alimentation. La robustesse de la chaîne d'approvisionnement et les viviers de main-d'œuvre qualifiée réduisent les délais de mise en service par rapport aux autres régions.

Marché de la Microfiltration sur Membrane en Asie-Pacifique

Le CAGR de 11,49 % de l'Asie-Pacifique découle d'une croissance industrielle associée à des réglementations de gestion des ressources plus strictes. Les méga-usines pétrochimiques passent à des boucles d'eau internes filtrées par microfiltration afin de réduire les prélèvements en eau douce. Les incitations provinciales dans les bassins du Yangtsé et de la rivière des Perles en Chine subventionnent la remédiation des PFAS, ce qui profite aux fournisseurs d'unités céramiques. Les programmes de villes intelligentes en Inde combinent des réseaux d'eau potable et d'eau recyclée, les modules de microfiltration servant de barrière microbiologique. Les équipementiers régionaux adoptent le frittage à haut débit pour produire des éléments céramiques à des coûts compétitifs par rapport au PVDF.

Marché de la Microfiltration sur Membrane en Europe

La demande soutenue en Europe est portée par des objectifs de gestion écologique. L'agenda de l'économie circulaire pousse les opérateurs de traitement des eaux usées à récupérer le phosphore et les nitrates, et les membranes assurent l'étape de séparation fine. Les exploitants expérimentent des installations à bilan énergétique positif où le biogaz compense les charges de compression. L'éligibilité aux fonds d'innovation de l'UE est conditionnée à une construction sans PFAS, ce qui stimule une R&D rapide dans les polymères sans fluor. Les municipalités d'Europe de l'Est, bénéficiant des fonds de cohésion, sautent de plus en plus les étapes de filtration sur sable, en spécifiant des trains de membranes dès les installations de première génération.

Paysage Concurrentiel

La structure du marché est modérément fragmentée. Les dix premiers acteurs représentent environ 46 % des expéditions, laissant de la place aux spécialistes régionaux. L'acquisition par Thermo Fisher de la division purification de Solventum pour 4,1 milliards USD élargit les offres à usage unique et renforce l'intégration de la chaîne d'approvisionnement. Danaher a fusionné Cytiva et Pall en une entité de 7,5 milliards USD, combinant profondeur et étendue dans la filtration pour les sciences de la vie. Des start-ups spécialisées dans les membranes en graphène comme NematiQ ciblent des niches industrielles avec un flux ultra-élevé à la moitié de la pression différentielle du PVDF.

L'intégration verticale s'accélère : les fabricants de modules acquièrent des fabricants de skids pour capter les produits chimiques et services après-vente. Les dépôts de brevets se concentrent sur la chimie anti-encrassement et la surveillance intelligente. Les partenariats entre les opérateurs de fours céramiques et les assembleurs de filtres visent à sécuriser la continuité des matières premières. Les fabricants situés près des pôles de semi-conducteurs à Taïwan et en Corée du Sud augmentent les lignes dédiées à l'eau ultrapure. Pendant ce temps, les géants des polymères se diversifient dans des mélanges recyclables pour atténuer le risque d'élimination progressive des PFAS. L'intensité des dépenses de R&D, mesurée à 6-8 % du chiffre d'affaires pour les trois premiers acteurs, reste une barrière pour les nouveaux entrants tardifs.

Leaders du Secteur de la Microfiltration sur Membrane

Danaher

Merck KGaA

Sartorius AG

SUEZ Water Technologies & Solutions

Alfa Laval

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Microfiltration sur Membrane

- Danaher

- Merck

- Sartorius

- Koch Separation Solutions

- Pentair

- SUEZ Water Technologies & Solutions

- Alfa Laval

- GEA Group

- Donaldson Company

- Parker Hannifin

- Porvair Filtration

- MANN+HUMMEL (Microdyn-Nadir)

- TAMI Industries

- Novasep

- Graver Technologies

- SPX Flow

- Kubota Corporation

- Toray

- Lenntech

Développements Récents dans le Secteur du Marché de la Microfiltration sur Membrane

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification et Filtration de Solventum pour 4,1 milliards USD, ajoutant de la profondeur dans la filtration pour la bioproduction.

- Avril 2024 : GVS Japan a élargi sa gamme de filtration à flux tangentiel à fibres creuses, soutenant la montée en échelle du laboratoire aux volumes industriels.

Portée du Rapport Mondial sur le Marché de la Microfiltration sur Membrane

Aperçu de la Segmentation

| Polymère | PVDF |

| PES | |

| PP | |

| Autres (PAN, PTFE) | |

| Inorganique | Céramique (Al₂O₃, TiO₂) |

| Métallique et Autres |

| Fibre Creuse |

| Tubulaire |

| Enroulement Spiralé |

| Plaque et Cadre |

| Traitement de l'Eau et des Eaux Usées |

| Transformation Alimentaire et des Boissons |

| Fabrication Biopharmaceutique et Sciences de la Vie |

| Fluides Industriels et Liquides de Refroidissement |

| Autres (Microélectronique, Pâte à Papier) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Polymère | PVDF |

| PES | ||

| PP | ||

| Autres (PAN, PTFE) | ||

| Inorganique | Céramique (Al₂O₃, TiO₂) | |

| Métallique et Autres | ||

| Par Configuration | Fibre Creuse | |

| Tubulaire | ||

| Enroulement Spiralé | ||

| Plaque et Cadre | ||

| Par Application | Traitement de l'Eau et des Eaux Usées | |

| Transformation Alimentaire et des Boissons | ||

| Fabrication Biopharmaceutique et Sciences de la Vie | ||

| Fluides Industriels et Liquides de Refroidissement | ||

| Autres (Microélectronique, Pâte à Papier) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché de la microfiltration sur membrane ?

Le marché est évalué à 1,56 milliard USD en 2025 et devrait atteindre 2,41 milliards USD d'ici 2030.

2. Quel segment connaît la croissance la plus rapide sur le marché de la microfiltration sur membrane ?

La fabrication biopharmaceutique affiche la trajectoire la plus rapide à un CAGR de 11,63 %, alimentée par la demande en filtration stérile pour les produits biologiques.

3. Pourquoi les membranes céramiques gagnent-elles en popularité ?

Elles tolèrent les hautes températures et les produits chimiques agressifs, durent plus longtemps que les polymères et évitent les préoccupations liées aux PFAS, ce qui compense leur coût initial plus élevé.

4. Quelle région est en tête du marché de la microfiltration sur membrane ?

L'Amérique du Nord détient la plus grande part à 31,23 %, grâce à des règles de rejet strictes et au financement des infrastructures.

5. Quelles sont les principales contraintes qui freinent la croissance du marché ?

Les coûts de nettoyage liés à l'encrassement, la concurrence par les prix de l'ultrafiltration, les défis de recyclabilité des modules et les pénuries de techniciens dans les régions émergentes pèsent tous sur l'adoption.

Dernière mise à jour de la page le: