Taille et part du marché de la communication réglementaire et de la conformité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.7 Milliards de dollars |

| Taille du Marché (2031) | 7.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

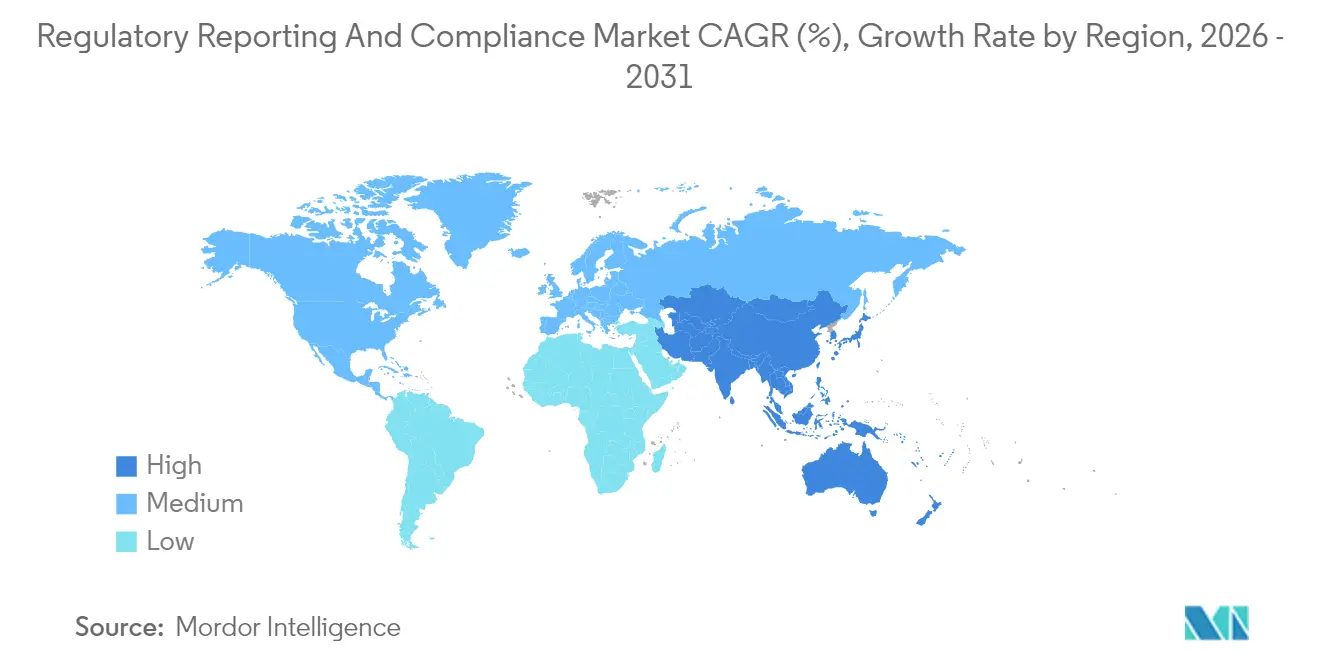

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

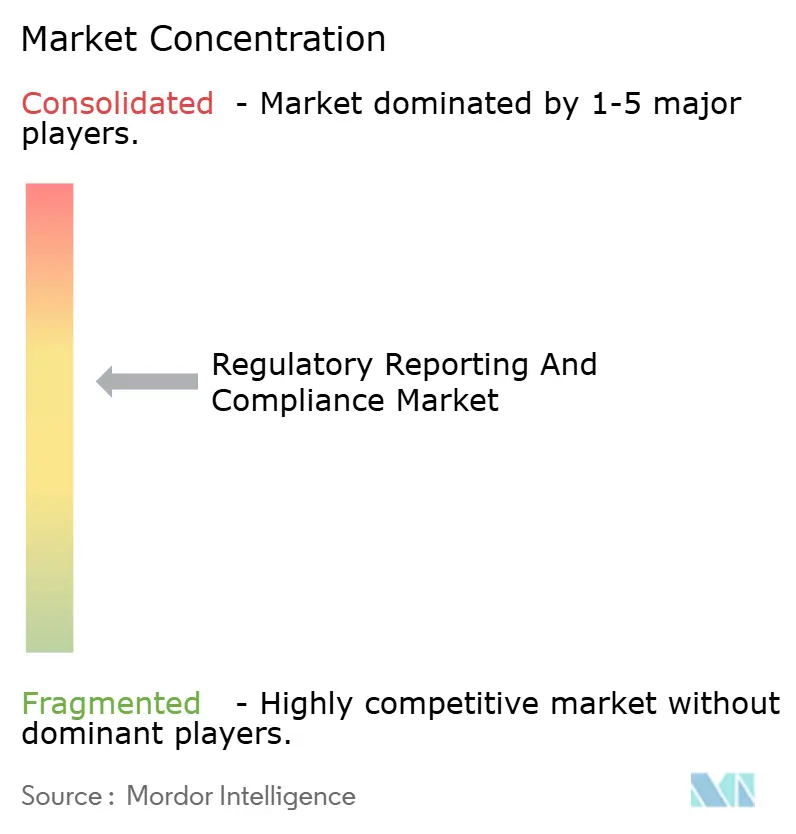

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la communication réglementaire et de la conformité par Mordor Intelligence

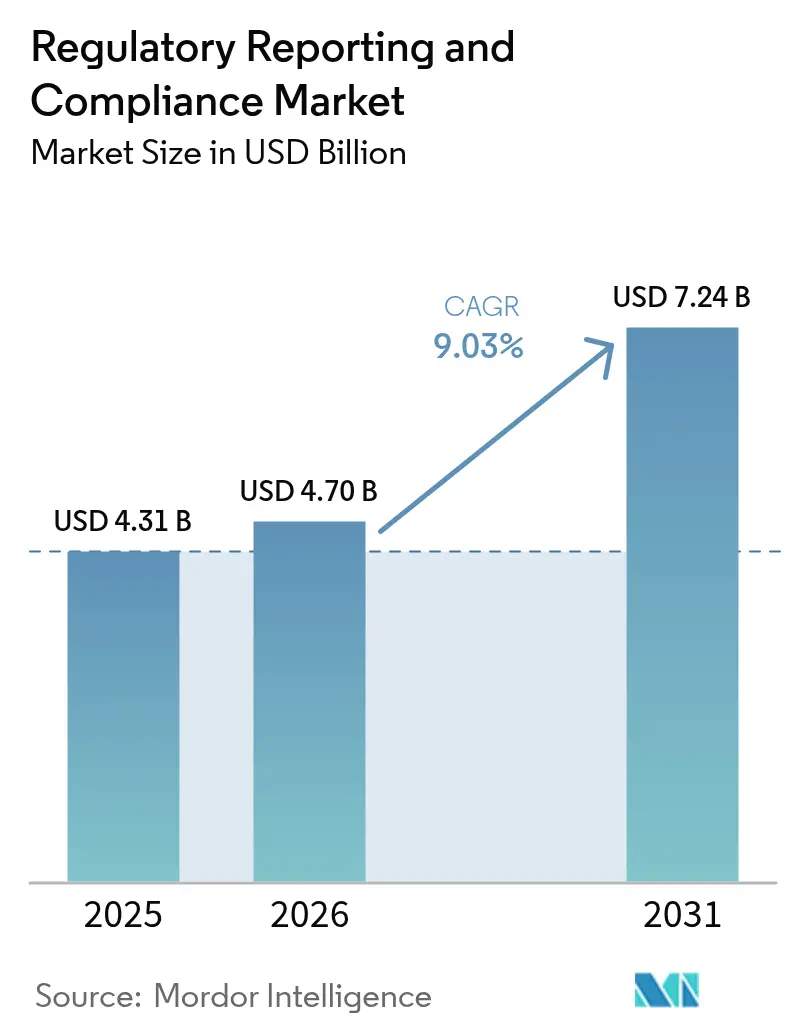

La taille du marché de la communication réglementaire et de la conformité en 2026 est estimée à 4,70 milliards USD, en progression par rapport à la valeur 2025 de 4,31 milliards USD, avec des projections pour 2031 s'établissant à 7,24 milliards USD, croissant à un TCAC de 9,03 % sur la période 2026-2031. L'expansion du marché est portée par les lignes directrices harmonisées du Conseil international pour l'harmonisation (ICH), les règles plus strictes de la Food and Drug Administration américaine (FDA) en matière d'intégrité des données, ainsi que les mandats de soumission numérique de l'Agence européenne des médicaments (EMA). La demande accrue d'approbation rapide des dossiers, l'adoption généralisée des formats du Document Technique Commun électronique (eCTD) et la prévalence croissante des essais cliniques multirégionaux soulignent la nécessité d'une infrastructure de conformité sophistiquée. Les pipelines biotechnologiques, les avancées en thérapie génique et cellulaire, ainsi que l'essor des plateformes réglementaires dotées d'intelligence artificielle (IA) accélèrent davantage les dépenses. Les prestataires capables d'associer une expertise approfondie du domaine à des technologies cloud natives et axées sur les données gagnent en compétitivité, remodelant les modèles de prestation de services dans les segments pharmaceutique, biotechnologique et des dispositifs médicaux.

Principaux enseignements du rapport

- Par type de service, le conseil a dominé avec 28,10 % de la part de marché de la communication réglementaire et de la conformité en 2025, tandis que la rédaction et la publication réglementaires devraient afficher un TCAC de 11,10 % jusqu'en 2031.

- Par type de prestataire de services, les équipes internes détenaient 63,65 % de la part de marché de la communication réglementaire et de la conformité en 2025, tandis que les modèles externalisés devraient se développer à un TCAC de 10,75 % sur la période 2026-2031.

- Par utilisateur final, les entreprises pharmaceutiques représentaient 34,80 % de la taille du marché de la communication réglementaire et de la conformité en 2025, mais les entreprises de biotechnologie enregistrent la croissance la plus rapide avec un TCAC de 12,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 41,10 % en 2025 ; l'Asie-Pacifique progresse à un TCAC de 10,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la communication réglementaire et de la conformité

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de processus d'approbation plus rapides | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Évolution continue du paysage réglementaire | +1.8% | Mondial, notamment dans les marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Numérisation des processus réglementaires | +2.3% | Amérique du Nord et UE au cœur, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité croissante des essais cliniques multirégionaux | +1.6% | Mondial, concentré dans les principaux pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Les plateformes d'intelligence réglementaire dotées d'IA raccourcissent les cycles de dossiers | +1.4% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les mandats de divulgation liés aux critères ESG élargissent le périmètre de conformité | +0.8% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de processus d'approbation plus rapides

La désignation de thérapie innovante réduit de moitié les délais d'examen de la FDA, créant une demande premium pour des services de conseil qui raccourcissent les soumissions sans compromettre la rigueur[1]Food and Drug Administration américaine, "Rapport sur la performance du programme de thérapie innovante," fda.gov. Les rédacteurs réglementaires spécialisés commandent désormais des tarifs supérieurs de 40 % pour les dossiers accélérés. Les lignes directrices sur les données probantes en conditions réelles (RWE), mises à jour en 2024, ouvrent de nouvelles voies d'accélération tout en exigeant des analyses avancées indisponibles dans la plupart des équipes internes. Alors que les commanditaires exploitent les données probantes en conditions réelles, les partenaires externes dotés de solides capacités en science des données aident à naviguer dans l'évolution des normes de preuve. Cet accent sur la rapidité maintient des structures tarifaires supérieures au marché et cimente une collaboration approfondie entre prestataires et clients. La pression concurrentielle visant à réduire les délais de mise sur le marché renforce la proposition de valeur stratégique du marché de la communication réglementaire et de la conformité.

Évolution continue du paysage réglementaire

En 2024, les régulateurs ont publié plus de 200 mises à jour substantielles de lignes directrices, obligeant les entreprises à maintenir une surveillance continue. L'Administration nationale des produits médicaux de Chine a publié 15 nouvelles lignes directrices techniques, reconfigurant les formats de dossiers et les seuils de signalement de sécurité. L'interprétation en temps opportun des cadres nationaux et ICH qui se chevauchent dépasse désormais la capacité de nombreuses équipes internes. Les modèles hybrides associent une expertise de base à des consultants spécialisés pour la conformité spécifique à chaque juridiction, permettant une allocation flexible des ressources. Bien que l'harmonisation mondiale soit porteuse de promesses à long terme, la complexité à court terme rend les services de conseil externe indispensables. Les entreprises allouant des budgets plus élevés aux outils de veille prospective illustrent la résilience du marché de la communication réglementaire et de la conformité.

Numérisation des processus réglementaires

Les soumissions électroniques représentent 85 % des dépôts auprès de la FDA, contre 45 % en 2019. Le projet pilote IRIS de l'EMA a réduit les délais d'évaluation du premier cycle de 30 %. Les mises à niveau de l'étiquetage structuré des produits (SPL) imposent des formats lisibles par machine, contraignant les commanditaires à adopter des systèmes de gestion de l'information réglementaire cloud natifs. La demande de conseil couvre la sélection de plateformes, la migration des données et la formation des utilisateurs. Les prestataires proposant des solutions clés en main signalent des gains d'efficacité de 40 % pour leurs clients. Alors que les agences recourent de plus en plus au contrôle de documents assisté par IA, les prestataires de services dotés d'outils de traitement du langage naturel renforcent leurs avantages concurrentiels.

Complexité croissante des essais cliniques multirégionaux

Les essais mondiaux couvrent désormais en moyenne 12 juridictions, chacune appliquant des normes de données distinctes. Le registre de l'OMS a enregistré 25 % d'essais multirégionaux supplémentaires en 2024, reflétant les stratégies de décentralisation[2]Organisation mondiale de la Santé, "Rapport annuel 2024 de la Plateforme internationale d'enregistrement des essais cliniques," who.int. La divergence entre les règles de l'UE et celles du Royaume-Uni post-Brexit impose des obligations de double conformité, tandis que les programmes de maladies rares nécessitent des protocoles d'usage compassionnel dans plusieurs régions. Les consultants maîtrisant les nuances de la FDA, de l'EMA, de la PMDA et de la NMPA commandent des honoraires premium. Les solutions numériques de fichier principal d'essai et les cadres d'harmonisation interjuridictionnels créent de nouvelles niches de services. La complexité allonge les cycles d'engagement, soutenant une croissance soutenue du marché de la communication réglementaire et de la conformité.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Manque d'infrastructure technologiquement avancée dans les pays en développement | −1.2% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Normes réglementaires locales et mondiales complexes | −1.5% | Mondial, plus aiguë dans les dépôts multijuridictionnels | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en affaires réglementaires | −1.8% | Mondial, plus aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obstacles liés à la cybersécurité et à la résidence des données pour les outils de conformité cloud | −1.1% | Europe, Amérique du Nord, régions axées sur la souveraineté des données | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque d'infrastructure technologiquement avancée dans les pays en développement

Les processus sur support papier persistent en Inde, au Brésil et dans certaines parties de l'Afrique, contraignant les commanditaires multinationaux à gérer des flux de travail papier et électroniques en parallèle, ce qui fait augmenter les coûts de conformité de jusqu'à 30 %. Les mises à niveau financées par les gouvernements progressent de manière inégale, laissant des lacunes de mise en œuvre qui entravent les soumissions sur le cloud. Les prestataires comblent ce fossé grâce à des solutions hybrides combinant des portails à faible bande passante et des centres de numérisation sur site. Néanmoins, la lenteur de la modernisation freine l'adoption des outils avancés basés sur l'IA, modérant le TCAC global du marché de la communication réglementaire et de la conformité.

Pénurie de professionnels qualifiés en affaires réglementaires

Les enquêtes sectorielles montrent que 40 % des entreprises peinent à pourvoir des postes de cadres supérieurs, notamment dans la stratégie de dossiers centrée sur l'IA[3]Société des professionnels des affaires réglementaires, "Enquête mondiale 2024 sur les tendances des effectifs en affaires réglementaires," raps.org. Les primes salariales dépassent 60 % pour les experts interjuridictionnels. Les universités tardent à proposer des cursus couvrant les soumissions numériques et l'analytique des données en conditions réelles. Le départ imminent à la retraite d'un tiers des praticiens seniors risque d'entraîner une perte de savoir institutionnel. Les cabinets de conseil contrent la rareté des talents par des académies de formation accélérée et des pôles de talents mondiaux, mais les lacunes d'approvisionnement persistent, limitant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La domination du conseil face à la disruption numérique

Le conseil a capté 28,10 % de la part de marché de la communication réglementaire et de la conformité en 2025, grâce à son expertise dans la navigation des voies de soumission complexes. La rédaction et la publication réglementaires s'accélèrent à un TCAC de 11,10 %, soutenues par le eCTD amélioré de la FDA et les mandats de données structurées de l'EMA. Cette montée en puissance de l'automatisation, de la génération de contenu par intelligence artificielle et des bibliothèques de modèles en cloud reconfigure l'allocation des ressources, incitant les consultants à intégrer des partenariats technologiques. Les commanditaires privilégiant la rapidité, les équipes de rédaction spécialisées produisent des dossiers lisibles par machine répondant aux normes techniques en constante évolution des agences mondiales. Parallèlement, les services de représentation juridique progressent régulièrement en raison de l'activité accrue des lettres d'avertissement de la FDA, et le conseil en pharmacovigilance gagne en dynamisme face à l'élargissement des exigences de sécurité post-commercialisation.

La numérisation positionne les cabinets de conseil comme des orchestrateurs technologiques plutôt que de purs organes consultatifs. Pour protéger leurs marges, les acteurs établis intègrent des moteurs propriétaires de traitement du langage naturel qui remplissent automatiquement les composantes des modules 3 et 5. Cette intégration repositionne les experts humains vers un contenu stratégique à haute valeur ajoutée. La position dominante du conseil reste résiliente, mais les prestataires sans feuille de route technologique risquent la marchandisation. Sur la période de prévision, le marché de la communication réglementaire et de la conformité sera le témoin d'une convergence entre la génération de contenu, l'ingénierie des données et le conseil stratégique, à mesure que les clients exigent des suites de services unifiées et technologiquement habilitées.

Par type de prestataire de services : L'externalisation s'accélère malgré la préférence pour les équipes internes

Bien que les équipes internes aient contrôlé 63,65 % de la taille du marché de la communication réglementaire et de la conformité en 2025, les modèles externalisés progressent à un TCAC de 10,75 % grâce aux avantages en matière de coûts et d'expertise. La normalisation du travail à distance a dissous les barrières géographiques, permettant aux commanditaires de faire appel à des viviers de talents mondiaux. Les entreprises d'externalisation tirent parti des économies d'échelle en proposant des systèmes clés en main de gestion de l'information réglementaire et des services de surveillance 24h/24 et 7j/7. Les stratégies hybrides dominent désormais : la stratégie réglementaire centrale reste en interne, tandis que la rédaction des dossiers, la veille prospective et l'intelligence multijuridictionnelle sont externalisées.

Pour capter des missions premium, les prestataires investissent dans des graphes de connaissances basés sur l'IA qui associent les requêtes historiques des agences à des modèles de réponses prédictives. Ces innovations font progresser les taux d'approbation au premier cycle, séduisant les clients biotechs aux ressources financières limitées. Néanmoins, la sécurité de la propriété intellectuelle et l'alignement culturel restent des préoccupations au niveau du conseil d'administration, incitant à des processus rigoureux de diligence raisonnable envers les prestataires. L'intensité concurrentielle du marché de la communication réglementaire et de la conformité s'accroît à mesure que les ORC à service complet, les boutiques spécialisées et les startups RegTech se disputent des parts de marché grâce à des technologies différenciées.

Par utilisateur final : L'innovation biotechnologique stimule les services premium

Les entreprises pharmaceutiques ont maintenu une part des revenus de 34,80 % en 2025, mais les commanditaires de biotechnologie mènent la croissance avec un TCAC de 12,10 %. Le développement rapide des thérapies géniques et cellulaires introduit des dossiers de données CMC (chimie, fabrication et contrôles) complexes et des engagements post-commercialisation accrus, sollicitant les ressources internes des biotechs. Les consultants capables d'orchestrer des voies d'approbation accélérées commandent des primes d'honoraires de 50 %. Parallèlement, les entreprises de dispositifs médicaux s'appuient sur des conseillers spécialisés pour les dossiers du Règlement relatif aux dispositifs médicaux (MDR) de l'EMA et les lignes directrices évolutives de la FDA sur les produits IA/ML.

La convergence brouillant les frontières entre produits pharmaceutiques, biologiques et dispositifs, les prestataires de services doivent intégrer une expertise multidisciplinaire. Les commanditaires demandent de plus en plus des stratégies réglementaires agnostiques de plateforme couvrant l'édition génomique, les thérapeutiques numériques et les produits combinés. Cette étendue renforce la proposition de valeur des cabinets de conseil de bout en bout. Sur l'horizon de prévision, la part de la biotechnologie dans le marché de la communication réglementaire et de la conformité continuera de s'élargir à mesure que les investissements en capital-risque financent les percées scientifiques, maintenant les cabinets de conseil en conformité au cœur du succès de la commercialisation.

Analyse géographique

L'Amérique du Nord a contrôlé 41,10 % de la taille du marché de la communication réglementaire et de la conformité en 2025, soutenue par les normes strictes de la FDA et une forte concentration de grands commanditaires pharmaceutiques. L'adoption par l'agence d'outils d'examen assistés par IA élève les exigences de conformité technique, canalisant la demande vers des consultants experts en soumissions lisibles par machine. La participation du Canada au Projet Orbis et son alignement sur les cadres oncologiques de la FDA stimulent davantage les engagements de conseil transfrontaliers. La protection de la propriété intellectuelle et le fort financement par capital-risque amplifient les budgets d'externalisation de la région, soutenant des prix de services supérieurs à la moyenne.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,15 % jusqu'en 2031, portée par le programme de réforme réglementaire de la Chine, les améliorations des consultations de la PMDA au Japon et les programmes pilotes de soumission numérique de l'Inde. La diversité de la maturité réglementaire crée des schémas de demande fragmentés : les entreprises mondiales ont besoin de partenaires locaux pour interpréter les règles spécifiques à chaque pays, tandis que les fabricants locaux recherchent une expertise pour satisfaire aux exigences d'exportation de la FDA et de l'EMA. Les prestataires qui établissent des centres régionaux avec des équipes bilingues et des plateformes d'intelligence en temps réel captent des avantages de premier entrant sur le marché de la communication réglementaire et de la conformité.

L'Europe reste une arène mature mais en évolution. La feuille de route de transformation numérique en cours de l'EMA et la divergence post-Brexit de la MHRA du Royaume-Uni introduisent une complexité qui renforce les honoraires de conseil. Les obligations de divulgation liées au développement durable élargissent le périmètre de conformité, créant des opportunités pour les consultants spécialisés dans les critères ESG. L'Europe du Nord et de l'Ouest mène l'adoption numérique, tandis que les sous-régions d'Europe centrale et orientale sont à la traîne, ouvrant des engagements de niche pour la modernisation des infrastructures. Ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique enregistrent une adoption plus lente en raison d'infrastructures techniques limitées, mais représentent des opportunités à long terme à mesure que les multinationales étendent leurs essais et leurs empreintes de fabrication. Les initiatives ciblées de renforcement des capacités menées par les agences de santé mondiales débloquent progressivement de nouveaux flux de revenus de conseil.

Paysage concurrentiel

Le marché de la communication réglementaire et de la conformité est modérément fragmenté, les principaux acteurs représentant ensemble une part de revenus de 40 à 45 %. Les leaders mondiaux IQVIA, Syneos Health et Parexel intègrent l'envergure, l'étendue thérapeutique et des technologies propriétaires pour défendre leurs positions. Ils investissent massivement dans des moteurs d'apprentissage automatique qui prédisent les délais d'approbation et organisent automatiquement les changements réglementaires mondiaux. Les entreprises de niveau intermédiaire se différencient par une expertise approfondie dans des domaines thérapeutiques spécifiques, tels que les maladies rares ou les biologiques avancés, tandis que les startups RegTech se concentrent sur l'automatisation basée sur les plateformes.

La consolidation s'est accélérée en 2024, les acquisitions stratégiques comblant les lacunes technologiques et élargissant la portée géographique. Syneos Health a acquis Endpoint Clinical pour renforcer ses capacités en matière de maladies rares et de thérapies innovantes. Parexel a établi un centre d'intelligence réglementaire en Asie-Pacifique à Singapour, reflétant des stratégies de diversification géographique. Les organisations de recherche sous contrat traditionnelles intègrent des offres réglementaires de bout en bout, mettant au défi les cabinets de conseil purs. Pendant ce temps, les plateformes cloud natives proposent un accès par abonnement, exerçant une pression sur les modèles de facturation à l'heure.

Le succès concurrentiel dépend de plus en plus de l'IA, de l'analytique des données et de l'interopérabilité avec les écosystèmes des commanditaires. Les entreprises adoptant une tarification basée sur les résultats — liant les honoraires aux délais d'approbation ou au succès au premier cycle — gagnent du terrain. La frontière concurrentielle pivote désormais sur la protection de la propriété intellectuelle, les certifications de sécurité des données et la capacité à offrir des modèles de services hybrides homologues/délocalisés transparents. Les commanditaires attendant des solutions intégrées couvrant la stratégie, la soumission et la surveillance post-commercialisation, les prestataires incapables de combiner expertise du domaine et technologie à grande échelle risquent la marginalisation.

Leaders du secteur de la communication réglementaire et de la conformité

Genpact Ltd

IQVIA Holdings Inc

Certara, L.P.

Pharmaceutical Product Development, LLC (PPD)

Charles River Laboratories International, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : IQVIA s'est engagée à investir 150 millions USD pour améliorer sa plateforme d'intelligence réglementaire, en intégrant des modèles d'apprentissage automatique qui prévoient les délais d'approbation

- Octobre 2024 : Syneos Health a finalisé l'acquisition d'Endpoint Clinical pour 85 millions USD, ajoutant une expertise réglementaire en matière de maladies rares à son portefeuille

Périmètre du rapport mondial sur le marché de la communication réglementaire et de la conformité

Selon le périmètre du rapport, la communication réglementaire et la conformité désignent les processus et procédures que les organisations suivent pour se conformer aux exigences légales et réglementaires établies par les agences gouvernementales et les normes sectorielles. Cela implique de documenter, de signaler et de tenir avec précision des registres des activités, des mesures de sécurité et de qualité pour assurer la transparence, la responsabilité et le respect des lignes directrices réglementaires. La conformité aide à garantir que les produits et services répondent aux normes de sécurité, d'efficacité et de qualité.

Le marché de la communication réglementaire et de la conformité est segmenté par type de service (conseil réglementaire, enregistrement de produits et demandes d'essais cliniques, représentation juridique, rédaction et publication réglementaires, et autres services réglementaires), type de prestataire de services (interne et externalisation), utilisateur final (entreprises pharmaceutiques, entreprises de dispositifs médicaux et entreprises de biotechnologie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud).

| Conseil réglementaire |

| Enregistrement de produits et demandes d'essais cliniques |

| Représentation juridique |

| Rédaction et publication réglementaires |

| Autres services réglementaires |

| Interne |

| Externalisation |

| Entreprises pharmaceutiques |

| Entreprises de dispositifs médicaux |

| Entreprises de biotechnologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Brésil | |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Conseil réglementaire | |

| Enregistrement de produits et demandes d'essais cliniques | ||

| Représentation juridique | ||

| Rédaction et publication réglementaires | ||

| Autres services réglementaires | ||

| Par type de prestataire de services | Interne | |

| Externalisation | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de dispositifs médicaux | ||

| Entreprises de biotechnologie | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Brésil | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la communication réglementaire et de la conformité ?

La taille du marché de la communication réglementaire et de la conformité est de 4,70 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Le marché devrait se développer à un TCAC de 9,03 %, atteignant 7,24 milliards USD d'ici 2031.

Quelle région est en tête des dépenses en services de conformité réglementaire ?

L'Amérique du Nord détient la plus grande part avec 41,10 % en 2025.

Quel type de service connaît la croissance la plus rapide ?

Les services de rédaction et de publication réglementaires se développent à un TCAC de 11,10 % jusqu'en 2031.

Pourquoi les entreprises de biotechnologie sont-elles essentielles à la croissance future ?

Les commanditaires biotechs font face à des voies d'approbation accélérées et complexes, entraînant une demande à un TCAC de 12,10 % pour un soutien à la conformité premium.

Comment l'IA affecte-t-elle le conseil réglementaire ?

Les plateformes d'intelligence dotées d'IA raccourcissent les cycles de dossiers, améliorent les chances d'approbation au premier cycle et différencient les prestataires de services.

Dernière mise à jour de la page le: