Taille et part du marché des organisations de fabrication sous contrat dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

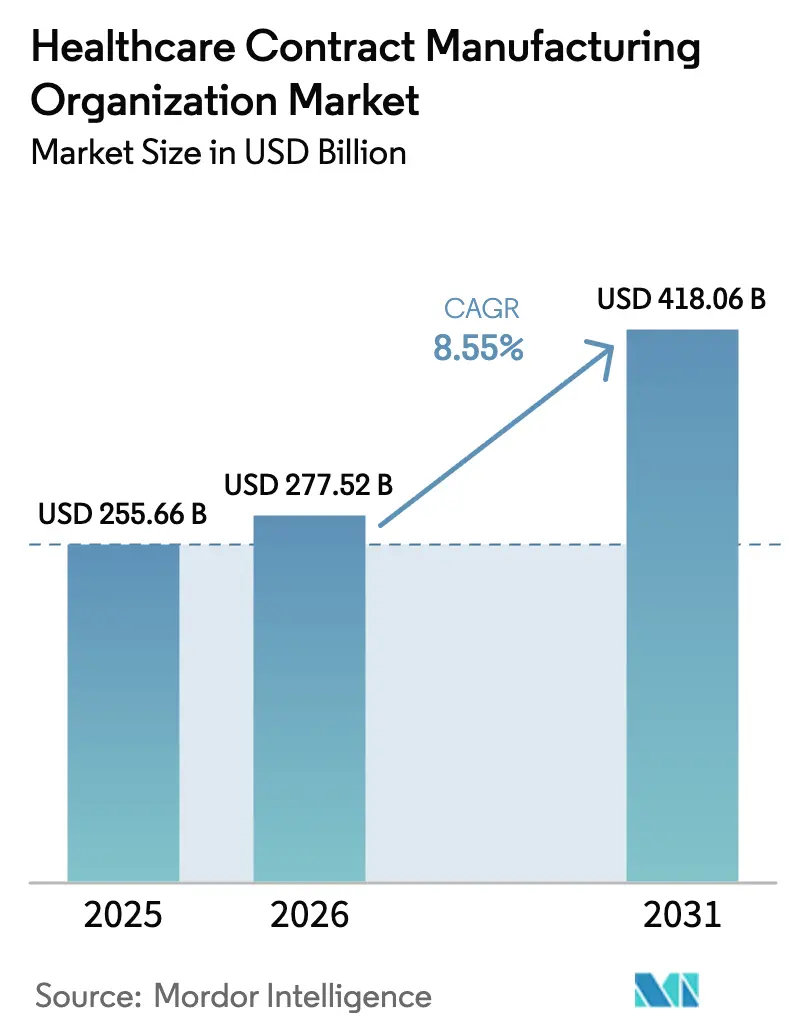

| Taille du Marché (2026) | 277.52 Milliards de dollars |

| Taille du Marché (2031) | 418.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

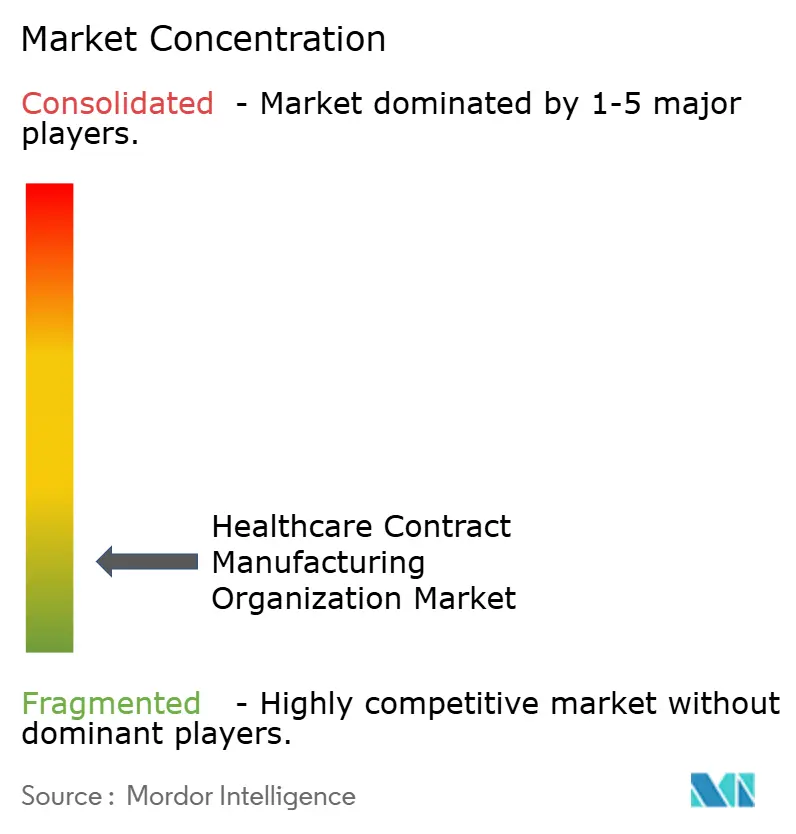

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de fabrication sous contrat dans le secteur de la santé par Mordor Intelligence

La taille du marché des organisations de fabrication sous contrat dans le secteur de la santé en 2026 est estimée à 277,52 milliards USD, en hausse par rapport à la valeur de 2025 de 255,66 milliards USD, avec des projections pour 2031 indiquant 418,06 milliards USD, croissant à un TCAC de 8,55 % sur la période 2026-2031. L'élan se renforce à mesure que les innovateurs pharmaceutiques et de dispositifs médicaux externalisent de plus en plus la production complexe afin de naviguer dans des réglementations strictes, de sécuriser des technologies avancées et de maintenir une flexibilité financière. La fabrication pharmaceutique représente le flux de revenus dominant, tandis que les pénuries de capacité en vecteurs viraux dans les pipelines de thérapie génique accélèrent les investissements dans les installations à haute potentialité et de thérapies avancées. L'Amérique du Nord conserve son leadership grâce à une activité de R&D approfondie et à des cadres réglementaires FDA bien établis. Cependant, l'Asie-Pacifique se développe le plus rapidement grâce à l'efficacité des coûts, à l'amélioration des normes réglementaires et aux programmes de rapprochement géographique qui diversifient les chaînes d'approvisionnement. L'intensité concurrentielle reste modérée : les cinq premiers CDMOs ne détiennent que 15 % des revenus, ce qui laisse une large place aux spécialistes de niche. Dans le même temps, les menaces de cybersécurité, les coûts de conformité multijuridictionnels et les dépendances aux importations d'API représentent des facteurs de risque tangibles qui poussent les commanditaires et les CDMOs à renforcer la sécurité numérique, les systèmes de qualité et les modèles d'approvisionnement régionalisés.

Points clés du rapport

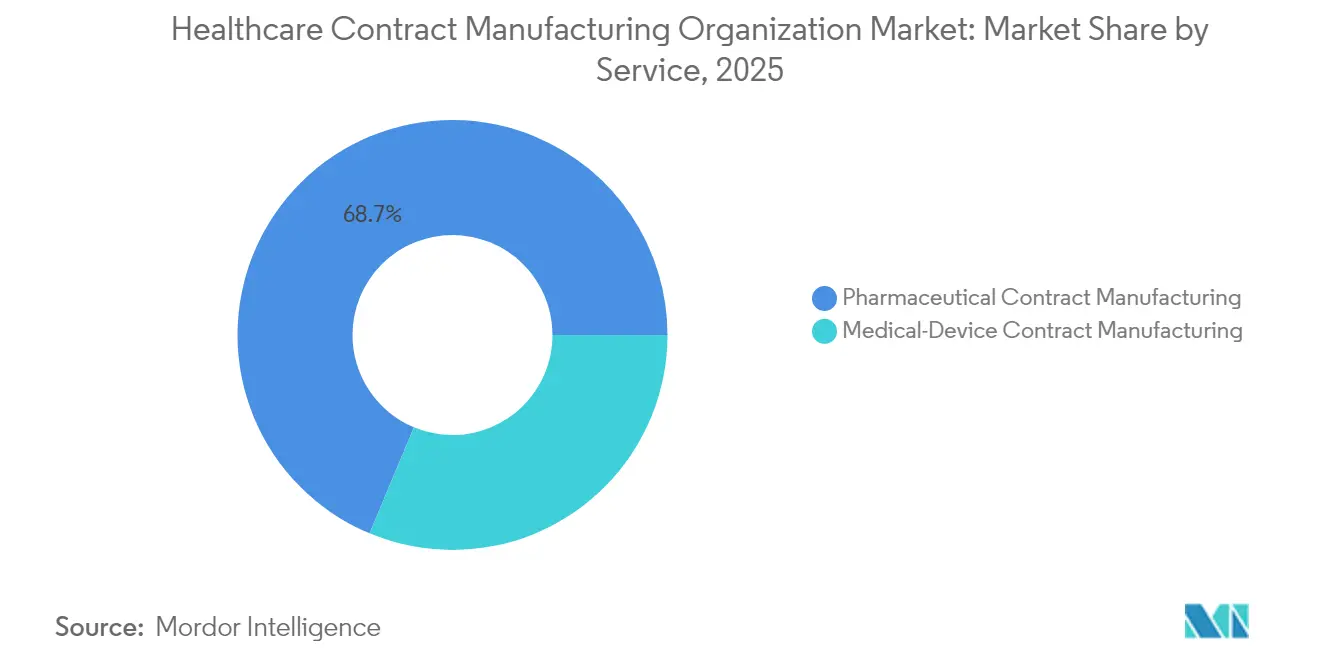

- Par type de service, la fabrication pharmaceutique a représenté 68,70 % de la part des revenus du marché des organisations de fabrication sous contrat dans le secteur de la santé en 2025 ; le sous-secteur des CDMOs de vecteurs viraux devrait progresser à un TCAC de 18,1 % jusqu'en 2031.

- Par ligne d'activité, la fabrication d'API a représenté 65,40 % de la taille du marché des organisations de fabrication sous contrat dans le secteur de la santé en 2025, tandis que la formulation en dosage fini devrait croître à un TCAC de 7,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 41,10 % de la part du marché des organisations de fabrication sous contrat dans le secteur de la santé en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 10,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des organisations de fabrication sous contrat dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inclination croissante des fabricants d'équipements d'origine pharmaceutiques et de dispositifs médicaux vers l'externalisation | +2.10% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Élargissement des portefeuilles de services des CDMOs | +1.80% | Mondial, expansion en Asie-Pacifique la plus prononcée | Long terme (≥4 ans) |

| Essor de la R&D en biologiques et en thérapies avancées stimulant la demande de capacité | +2.30% | Amérique du Nord et UE au cœur, débordement vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Efficacités de coûts dans les modèles de délocalisation proche/lointaine en Asie-Pacifique et en Amérique latine | +1.40% | Asie-Pacifique au cœur, Amérique latine émergente | Moyen terme (2-4 ans) |

| Pénurie de capacité en vecteurs viraux pour les pipelines de thérapie génique | +0.90% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Adoption de niches d'externalisation de jumeaux numériques et de fabrication continue | +0.50% | Amérique du Nord et UE adopteurs précoces | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Inclination croissante des fabricants d'équipements d'origine pharmaceutiques et de dispositifs médicaux vers l'externalisation

L'externalisation a évolué d'une tactique de réduction des coûts vers un levier stratégique d'agilité. Le marché des organisations de fabrication sous contrat dans le secteur de la santé en bénéficie à mesure que les commanditaires déchargent les opérations à forte intensité de capital et se concentrent sur les pipelines de découverte, notamment dans des modalités telles que la thérapie cellulaire et génique qui exigent un confinement hautement spécialisé. L'intensification des activités de fusions-acquisitions parmi les CDMOs souligne la tendance à la consolidation du secteur qui élargit simultanément l'étendue des capacités tout en préservant le choix des clients. Les petites entreprises de biotechnologie, qui constituent désormais la majorité des clients des CDMOs, ne disposent pas de l'infrastructure nécessaire pour construire des installations BPF, ce qui amplifie la demande de solutions clés en main. La forte inflation et la hausse des coûts d'emprunt font pencher davantage l'équation construire-ou-acheter vers l'externalisation, renforçant un cycle auto-entretenu dans lequel l'échelle permet aux CDMOs de renouveler les technologies plus rapidement et d'élargir leur expertise réglementaire dans toutes les juridictions.

Élargissement des portefeuilles de services des CDMOs

Le soutien de bout en bout est devenu un facteur de différenciation majeur à mesure que les CDMOs s'étendent en amont vers la découverte et en aval vers l'emballage commercial. Les offres intégrées minimisent le risque d'interface pour les commanditaires qui préfèrent une responsabilité à fournisseur unique à travers les phases cliniques et commerciales. Les investissements dans les plateformes de vecteurs viraux, de thérapie cellulaire et d'ARNm illustrent comment la diversification des services vise à capter des niches biologiques à forte croissance. Les capacités numériques — de l'analyse de processus pilotée par l'IA à la maintenance prédictive — améliorent le rendement et la transparence, créant des relations clients fidélisées. Les empreintes mondiales permettent aux clients d'aligner la géographie de fabrication avec les sites d'essais cliniques et les marchés de lancement, un facteur critique lorsque le délai de mise sur le marché définit l'avantage concurrentiel.

Essor de la R&D en biologiques et en thérapies avancées stimulant la demande de capacité

Plus de la moitié des nouveaux candidats médicaments dans les pipelines actifs nécessitent une expertise en biologiques, et une part croissante comprend des thérapies cellulaires et géniques personnalisées. La production de vecteurs viraux est le principal goulot d'étranglement, car les exigences strictes de confinement et les tailles de lots variables mettent à l'épreuve la scalabilité. Les expansions à grande échelle, telles que le plan de Samsung Biologics de dépasser 1,3 million de litres de capacité d'ici 2032, reflètent la course à la sécurisation de contrats premium dans un environnement à capacité limitée. Les CDMOs ayant investi tôt dans des bioréacteurs à usage unique et la logistique de la chaîne du froid bénéficient de marges plus élevées et attirent des accords à long terme qui financent des expansions supplémentaires, alimentant un cycle d'investissement vertueux.[3]Pharmaceutical Commerce, "Cold Chain Logistics for Biologics Pipeline," pharmaceuticalcommerce.com

Efficacités de coûts dans les modèles de délocalisation proche/lointaine en Asie-Pacifique et en Amérique latine

L'arbitrage de la main-d'œuvre, les incitations gouvernementales et la supervision réglementaire améliorée positionnent l'Asie-Pacifique et l'Amérique latine comme des emplacements privilégiés pour les étapes de fabrication sensibles aux coûts. Les API restent l'ancre, mais les capacités progressent dans la chaîne de valeur vers les biologiques et l'assemblage de dispositifs. La délocalisation proche vers l'Amérique latine équilibre le coût avec la proximité des marchés nord-américains, ce qui raccourcit les délais et amortit les chocs d'approvisionnement. Les efforts de convergence réglementaire, notamment en Corée du Sud, à Singapour et au Mexique, rationalisent les approbations transfrontalières, renforçant encore l'attractivité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de conformité stricte aux BPF et aux SMQ multijuridictionnels | -1.20% | Mondial, plus complexe dans l'UE et en Amérique du Nord | Long terme (≥4 ans) |

| Délais prolongés et complexité logistique dans les chaînes d'approvisionnement mondiales | -0.80% | Mondial, aiguë dans les opérations transfrontalières | Moyen terme (2-4 ans) |

| Capacité mondiale limitée de confinement des HPAPI entraînant une inflation des coûts de projet | -0.60% | Mondial, impact concentré dans les segments spécialisés | Moyen terme (2-4 ans) |

| Obligations croissantes en matière de cybersécurité et de protection de la propriété intellectuelle pour les CMOs | -0.40% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité stricte aux BPF et aux SMQ multijuridictionnels

Les coûts de conformité peuvent atteindre 322 millions USD annuellement pour les grands fabricants pharmaceutiques, un chiffre qui s'accroît lorsque les CDMOs exploitent plusieurs sites en Amérique du Nord, en Europe et en Asie. Des formats de documentation divergents, des cycles d'inspection et des exigences de libération de produits contraignent à des systèmes de gestion de la qualité en double, augmentant les frais administratifs et retardant la libération des lots.[1]U.S. Food and Drug Administration, "Contract Manufacturing Arrangements for Drugs: Quality Agreements," fda.gov Les médicaments de thérapie innovante intensifient le contrôle car les tests de viabilité cellulaire, de stérilité et d'identité doivent être validés dans des cadres spécifiques à chaque région, ce qui met à rude épreuve les CDMOs plus petits et oriente les activités vers des entreprises disposant de réseaux de qualité mondiaux établis.[2]Natural Products Insider, "Pharma Compliance Costs Soar," naturalproductsinsider.com

Délais prolongés et complexité logistique dans les chaînes d'approvisionnement mondiales

L'approvisionnement en API est très concentré : plus de 80 % des intrants de médicaments essentiels proviennent d'Inde et de Chine. Les tensions géopolitiques accrues, les fermetures de ports liées aux conditions météorologiques et les séquelles de la pandémie produisent des délais de transit imprévisibles. La logistique de la chaîne du froid aggrave le risque, car les API biologiques et les injectables finis exigent une intégrité de 2 °C à 8 °C tout au long du transit. Les mandats de sérialisation tels que le DSCSA augmentent les exigences de documentation, ajoutant des étapes opérationnelles qui allongent les délais de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la fabrication pharmaceutique domine la croissance des thérapies avancées

La fabrication pharmaceutique a généré 68,70 % du marché des organisations de fabrication sous contrat dans le secteur de la santé en 2025 et reste le flux de revenus principal. Cette domination provient des modèles d'externalisation établis d'API et de formulation en dosage fini dans lesquels l'optimisation des coûts et l'assurance réglementaire stimulent la demande des commanditaires. La taille du marché des organisations de fabrication sous contrat dans le secteur de la santé pour la fabrication pharmaceutique s'est élevée à 175,63 milliards USD en 2025. Au sein de ce segment, la production d'API a représenté 65,40 % des revenus et continue de bénéficier des expansions de capacité en Asie-Pacifique et en Amérique du Nord. La formulation en dosage fini croît à un TCAC de 7,85 % à mesure que les formats oraux solides complexes et parentéraux augmentent. Les services de CDMOs de vecteurs viraux, bien que plus modestes en valeur absolue, affichent un TCAC de 18,1 % jusqu'en 2031 à mesure que les candidats en thérapie génique progressent vers les essais en phase avancée. La manipulation à haute potentialité et les capacités de lyophilisation commandent des prix premium, rehaussant davantage les profils de marge des segments.

Les services sous contrat de dispositifs médicaux restent un pilier plus récent mais en rapide expansion. Les fabricants d'équipements d'origine confrontés à des pénuries de main-d'œuvre et à des coûts croissants de tests réglementaires externalisent l'assemblage et l'intégration à des CDMOs qui offrent une expertise en dispositifs de classe II et de classe III. Le développement et la fabrication de dispositifs ont représenté la plus grande part des revenus au sein de ce segment en 2024, portés par les implants, les injectables ophtalmiques et les outils de surveillance connectés. Les services de validation enregistrent une expansion à deux chiffres car les exigences en constante évolution du règlement européen sur les dispositifs médicaux et de la FDA élargissent les périmètres de test. Une synergie émerge entre l'externalisation des médicaments et des dispositifs, car les produits combinés, tels que les seringues pré-remplies et les auto-injecteurs, nécessitent des approches intégrées de conception pour la fabrication. Les CDMOs qui couvrent à la fois les capacités pharmaceutiques et de dispositifs offrent aux commanditaires une efficacité à contrat unique sur l'ensemble des plateformes thérapeutiques.

Analyse géographique

L'Amérique du Nord a maintenu 41,10 % de la part du marché des organisations de fabrication sous contrat dans le secteur de la santé en 2025. Des pipelines biologiques robustes, des incitations fiscales et la familiarité avec la FDA soutiennent l'adhésion à la production nationale malgré des coûts de main-d'œuvre plus élevés. Les dépenses d'investissement en cours renforcent le leadership : Novo Nordisk a alloué 4,1 milliards USD pour étendre son opération en Caroline du Nord, et Fujifilm a injecté 1,2 milliard USD dans son installation de Holly Springs en 2024. Le Canada et le Mexique tirent parti des accords commerciaux et des avantages de coûts pour capter la demande excédentaire, notamment pour les programmes de dosage solide et d'assemblage de dispositifs.

L'Asie-Pacifique affiche la progression régionale la plus rapide à un TCAC de 10,15 %, passant d'origines d'API à faible coût vers des pôles biologiques sophistiqués. Les annonces marquantes de l'intention de Samsung Biologics de dépasser 1,3 million de litres de capacité biologique et le plan de biocampus de 3,4 milliards USD de Lotte Biologics signalent l'intention d'ancrer localement la fabrication à haute valeur ajoutée. L'amélioration de l'harmonisation des BPF et les viviers de talents qualifiés en Corée du Sud, à Singapour et en Inde renforcent la confiance des investisseurs. Les commanditaires utilisent des stratégies à double site qui associent la production en Asie à des sites secondaires en Amérique du Nord ou en Europe pour couvrir le risque géopolitique.

L'Europe maintient un TCAC stable de 5,55 %, soutenu par la base d'ingénierie de l'Allemagne et la spécialisation de la Suisse dans les HPAPI et les biologiques. Le marché européen des API seul est en voie d'atteindre 79,69 milliards USD d'ici 2033. L'incertitude réglementaire consécutive au Brexit a initialement créé des frictions, mais les CDMOs britanniques se différencient désormais via les approbations accélérées de la MHRA ciblant les médicaments de thérapie innovante. L'Amérique latine gagne en pertinence en tant qu'alternative de délocalisation proche : le secteur pharmaceutique brésilien a enregistré 14,7 milliards USD de ventes et bénéficie de politiques favorables à la fabrication. Le Moyen-Orient et l'Afrique restent naissants mais prometteurs, portés par les initiatives Vision 2030 et les objectifs d'autosuffisance continentale.

Paysage concurrentiel

Le marché des organisations de fabrication sous contrat dans le secteur de la santé présente une concentration modérée. Le rachat de Catalent par Novo Holdings pour 16,5 milliards USD en 2024 a souligné la valeur stratégique du secteur et renforcé l'élan de consolidation. Samsung Biologics vise des économies d'échelle en poussant la capacité totale au-delà de 1,3 million de litres, tandis que Lonza a absorbé l'usine de Roche à Vacaville pour 1,2 milliard USD afin d'élargir son empreinte sur la côte ouest. Ces mouvements reflètent un schéma d'expansion verticale des capacités pour sécuriser des mandats de bout en bout.

Des espaces blancs persistent dans la production de vecteurs viraux et d'ARNm, où les barrières à l'entrée sont fixées par la biosécurité et le capital en équipements. Des spécialistes tels que AGC Biologics et Oxford Biomedica remportent des contrats en associant des conseils scientifiques précoces à des créneaux BPF, gagnant la fidélité des commanditaires. La différenciation technologique s'intensifie également : l'unité Patheon de Thermo Fisher déploie des réacteurs à flux continu, et Catalent investit dans des suites d'IA de maintenance prédictive qui réduisent les taux de déviation. Les entreprises de taille intermédiaire et soutenues par des fonds de capital-investissement poursuivent des regroupements régionaux, agrégeant des sites de niche en plateformes plus larges pour concourir aux cadres mondiaux, comme l'illustre la vente d'Avid Bioservices pour 1,1 milliard USD à GHO Capital et Ampersand.

La portée géographique reste un facteur décisif. Les CDMOs ajoutent des sites en Asie-Pacifique et en Amérique latine pour couvrir le risque géopolitique et servir les essais locaux, tout en maintenant des installations en Amérique du Nord et en Europe pour les productions commerciales à haute valeur ajoutée. Les commanditaires récompensent l'étendue en allouant des portefeuilles sur plusieurs programmes, générant des réservations de capacité à long terme qui stabilisent les taux d'utilisation. La dynamique concurrentielle mêle donc échelle, spécialisation et acuité technologique, la maturité numérique faisant de plus en plus pencher la balance pour les mandats biologiques complexes.

Leaders du secteur des organisations de fabrication sous contrat dans le secteur de la santé

Catalent Pharma Solutions

Thermo Fisher Scientific

Lonza Group

WuXi AppTec

Samsung Biologics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : AGC Biologics a ouvert une nouvelle installation au Danemark, doublant son volume de bioréacteurs pour renforcer l'approvisionnement européen en biologiques.

- Janvier 2025 : Lotte Biologics a dévoilé un plan de 3,4 milliards USD pour créer un biocampus en Corée du Sud qui intégrera le développement, la fabrication à l'échelle clinique et commerciale.

- Décembre 2024 : Novo Holdings a finalisé l'acquisition de Catalent pour 16,5 milliards USD, ajoutant des capacités de remplissage-finition à grande échelle et de vecteurs viraux.

- Novembre 2024 : Fujifilm a confirmé une expansion de capacité de 1,2 milliard USD en Caroline du Nord, créant 680 emplois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des organisations de fabrication sous contrat dans le secteur de la santé (CMO) comme l'ensemble des services de fabrication, de remplissage-finition, d'emballage secondaire et de montée en échelle connexes fournis à titre onéreux par des partenaires tiers pour des produits pharmaceutiques de marque ou génériques, des biologiques et des dispositifs médicaux réglementés. Le modèle capture les revenus générés par les usines d'ingrédients pharmaceutiques actifs (API), les ateliers de formulation en dosage fini et les lignes d'assemblage de dispositifs exploités pour le compte de propriétaires externes de produits de santé.

Les exclusions du périmètre comprennent la recherche contractuelle pure, les honoraires autonomes de CRO cliniques, l'externalisation des processus métier logistiques et le mélange de compléments alimentaires sous marque blanche, qui sont intentionnellement laissés en dehors de ce périmètre de valeur.

Aperçu de la segmentation

- Par type de service

- Fabrication pharmaceutique sous contrat

- Fabrication d'API

- Grandes molécules

- Petites molécules

- API à haute potentialité (HPAPI)

- Fabrication de biologiques et de thérapies cellulaires/géniques

- Formulation en dosage fini (FDF)

- Dosage solide

- Dosage liquide

- Dosage injectable

- Emballage secondaire et tertiaire

- Fabrication d'API

- Fabrication de dispositifs médicaux sous contrat

- Développement et ingénierie de dispositifs

- Services de développement de procédés

- Services de fabrication de dispositifs

- Services d'assemblage et d'intégration

- Services de gestion de la qualité et de validation

- Fabrication pharmaceutique sous contrat

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables d'usines d'API en Amérique du Nord, des responsables de la chaîne d'approvisionnement de fabricants d'équipements d'origine de dispositifs médicaux en Europe et des responsables des achats dans des biotechs de taille intermédiaire en Asie. Ces conversations ont clarifié les taux d'utilisation, les durées de contrats en vigueur et les évolutions attendues de la part des biologiques, nous permettant de valider les hypothèses de bureau et de combler les lacunes de données régionales avant de trianguler les chiffres finaux.

Recherche documentaire

Nous avons commencé par des signaux accessibles au public tels que les listes d'inspection des établissements pharmaceutiques de la FDA, les certificats BPF de l'Agence européenne des médicaments, les codes commerciaux USTR et UN Comtrade pour les produits HS 29, 30 et 90, les enquêtes annuelles d'externalisation de l'EFPIA et d'AdvaMed, et les indices de coûts des statistiques de santé de l'OCDE. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les familles de brevets (via Questel) nous ont aidés à repérer les ajouts de capacité et les migrations technologiques. Des outils d'abonnement tels que D&B Hoovers et Dow Jones Factiva ont fourni des indices de revenus au niveau des usines et des contrats clients, qui ont été assemblés avec des suiveurs de prix publiés par Polymer Update pour les barils de seringues stériles et par Asia Metal pour les intrants de réacteurs en acier inoxydable. Cette liste est illustrative ; de nombreuses sources supplémentaires ont été examinées pour des vérifications croisées et du contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui commence par les données mondiales de production et de commerce de soins de santé, puis applique des ratios de pénétration de l'externalisation par classe de produits, a établi la base de référence 2025. Les résultats ont été corroborés par des agrégations ascendantes sélectives de la superficie annoncée de salles blanches, des prix de vente moyens échantillonnés × volume pour les injectables stériles, et des vérifications du taux d'utilisation des capacités auprès des partenaires de distribution. Les variables clés alimentant le modèle comprennent : 1) le tonnage d'API externalisé, 2) les ajouts cumulatifs de capacité des lignes de remplissage-finition, 3) la part des biologiques dans les pipelines en phase avancée, 4) le ratio d'externalisation des dispositifs par les fabricants d'équipements d'origine, et 5) le coût moyen de fabrication des HPAPI par gramme. Une technique de régression multivariée relie ces moteurs à des scénarios de croissance des revenus, avec des ajustements des valeurs aberrantes guidés par le consensus d'experts. Les lacunes créées par les divulgations manquantes des entreprises privées sont comblées par des applications de ratios conservateurs tirés de pairs vérifiés.

Validation des données et cycle de mise à jour

Chaque résultat provisoire passe par des contrôles d'anomalies et de variance, suivis d'une révision par les pairs. Les divergences significatives déclenchent un recontact des sources primaires. Les rapports sont actualisés une fois par an, et des mises à jour intermédiaires sont publiées lorsque des fermetures d'usines, des méga-fusions ou des changements réglementaires modifient substantiellement les variables sous-jacentes.

Pourquoi la base de référence des organisations de fabrication sous contrat dans le secteur de la santé de Mordor reste solide

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de services, des facteurs de conversion et des cadences d'actualisation distincts.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus d'assemblage de dispositifs sont mélangés avec les API pharmaceutiques, l'agressivité de l'adoption du pipeline de biologiques, le calendrier de conversion des devises et la profondeur des entretiens primaires qui tempèrent les hypothèses purement secondaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 255,66 milliards USD (2025) | ||

| 300,70 milliards USD (2025) | Consultance mondiale A | Regroupe les facturations de R&D en phase précoce des CDMOs et les honoraires de transfert de technologie, gonflant le chiffre d'affaires total |

| 209,90 milliards USD (2025) | Service de données sectorielles B | Se concentre uniquement sur les API pharmaceutiques et les FDF, omet les contrats de dispositifs médicaux et l'emballage secondaire |

Ces comparaisons montrent que lorsque le bon périmètre, des moteurs vérifiés de manière croisée et une actualisation annuelle sont combinés, les chiffres de Mordor offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des organisations de fabrication sous contrat dans le secteur de la santé ?

Le marché est évalué à 277,52 milliards USD en 2026 et devrait atteindre 418,06 milliards USD d'ici 2031.

Quel segment de service génère les revenus les plus élevés ?

La fabrication pharmaceutique détient 68,70 % des revenus, portée par la production d'API et la formulation en dosage fini.

Pourquoi la capacité en vecteurs viraux est-elle si critique ?

Les pipelines de thérapie génique dépendent des vecteurs viraux, mais la capacité mondiale en BPF reste rare, entraînant des prix premium et des retards de projets.

Quelle région connaît la croissance la plus rapide pour les services de CDMOs ?

L'Asie-Pacifique se développe à un TCAC de 10,15 % jusqu'en 2031, portée par les avantages de coûts, les améliorations réglementaires et les investissements biologiques à grande échelle.

Quels sont les principaux risques auxquels font face les CDMOs aujourd'hui ?

Les coûts de conformité multijuridictionnels, les menaces de cybersécurité et la volatilité des délais dans la chaîne d'approvisionnement sont les défis opérationnels les plus importants.

Dernière mise à jour de la page le: