Taille et Part du Marché des Systèmes Informatisés de Gestion de la Maintenance dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 357.07 Millions de dollars américains |

| Taille du Marché (2031) | 611.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

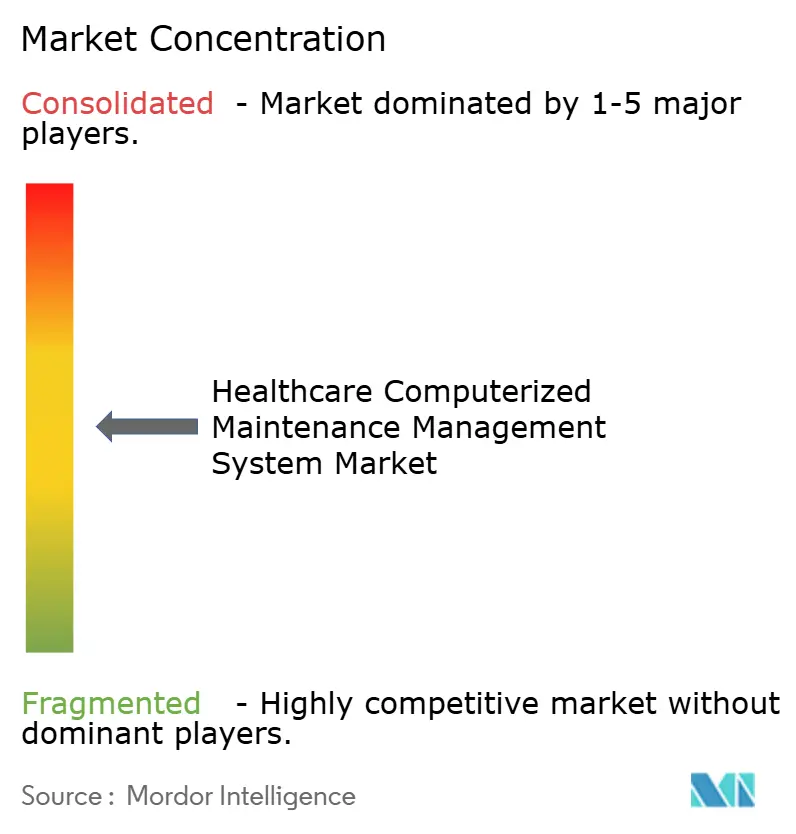

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Informatisés de Gestion de la Maintenance dans le Secteur de la Santé par Mordor Intelligence

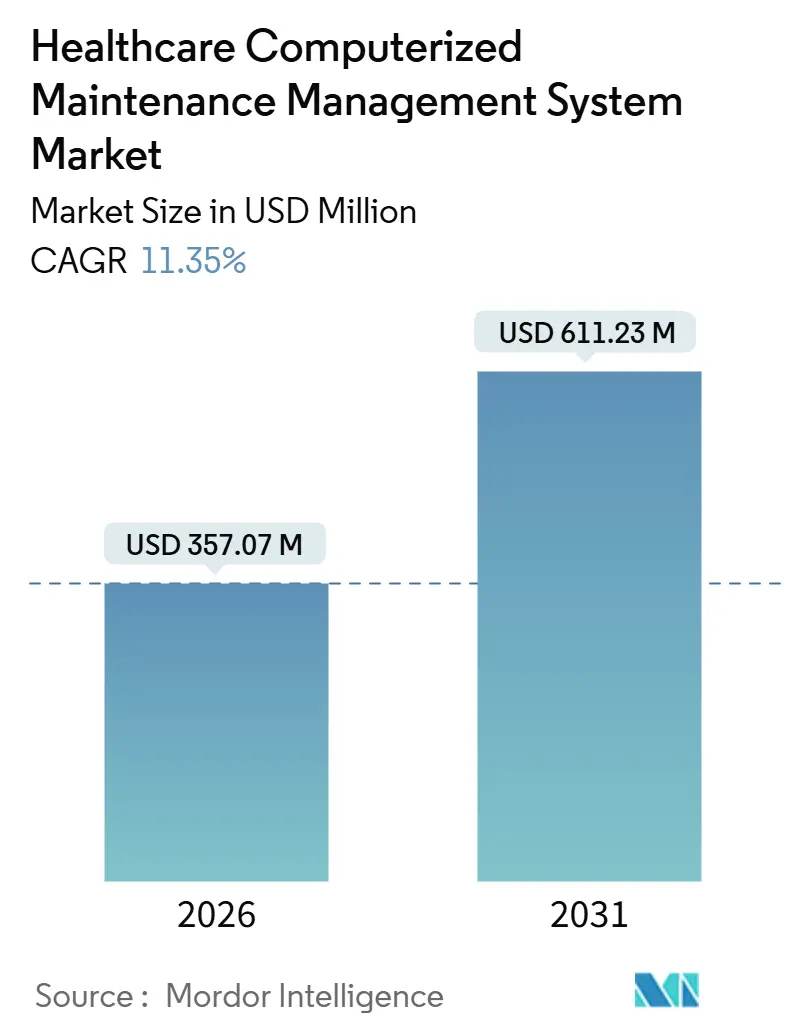

La taille du Marché des Systèmes Informatisés de Gestion de la Maintenance dans le Secteur de la Santé est estimée à 357,07 millions USD en 2026, et devrait atteindre 611,23 millions USD d'ici 2031, à un CAGR de 11,35 % durant la période de prévision (2026-2031).

L'expansion est portée par la migration des registres papier vers des systèmes numériques auditables nécessaires pour satisfaire les Conditions de Participation du CMS, les pistes d'audit de la FDA 21 CFR Partie 11, et les exigences d'accréditation de la Commission Mixte. La pression réglementaire s'aligne sur la préférence croissante pour les modèles de logiciel en tant que service, notamment parmi les systèmes de santé multi-sites qui recherchent une visibilité centralisée à moindre coût en capital. Les établissements apprécient également les analyses prédictives qui minimisent les temps d'arrêt, et les fournisseurs capables de s'intégrer aux dossiers de santé électroniques et aux systèmes d'automatisation des bâtiments prennent de l'avance. Les fusions entre fabricants de dispositifs et fournisseurs de logiciels annoncent un avenir dans lequel les données de maintenance circulent de manière bidirectionnelle entre le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé et les écosystèmes de dispositifs connectés.

Principaux Enseignements du Rapport

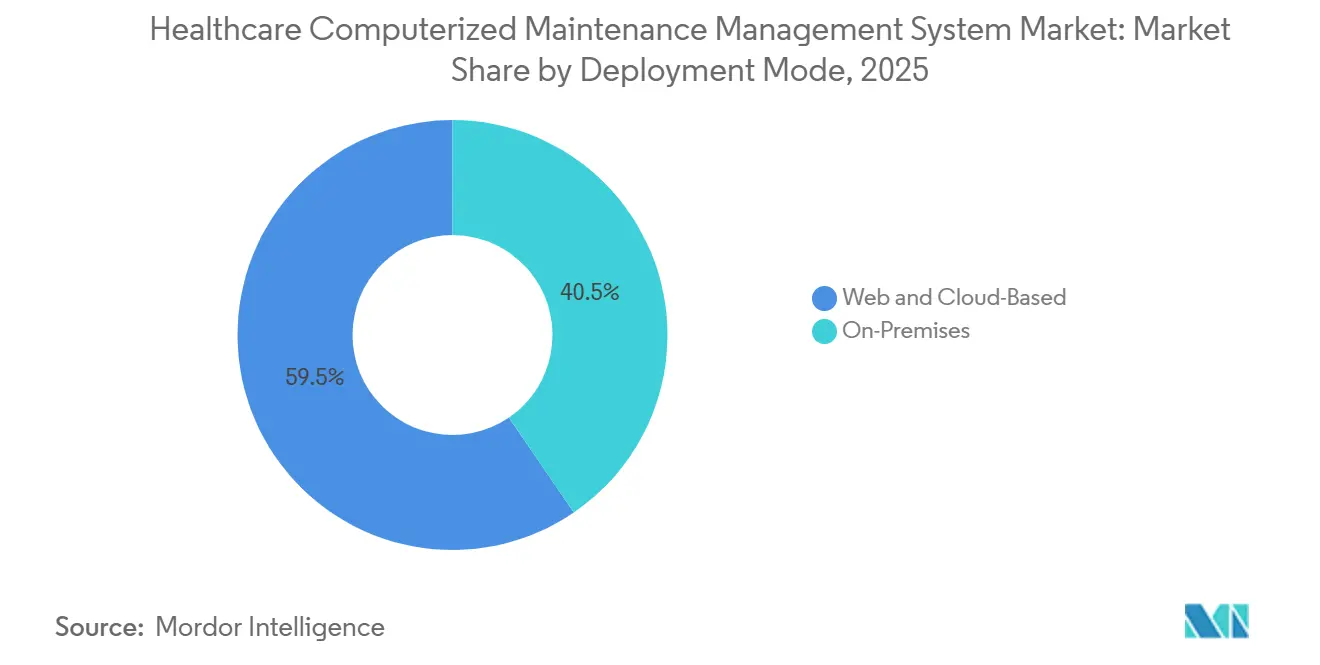

- Par mode de déploiement, les plateformes web et cloud ont dominé avec 59,54 % de la part du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2025 ; ce même segment devrait se développer à un CAGR de 11,45 % jusqu'en 2031.

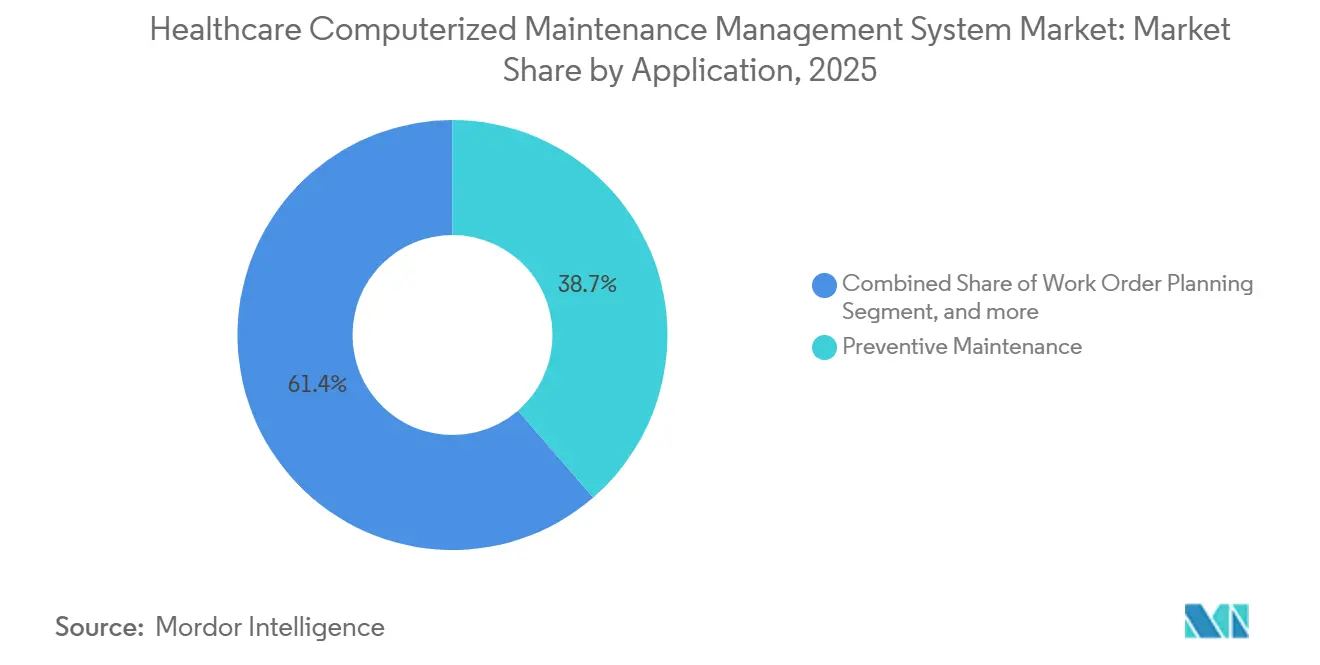

- Par application, la maintenance préventive a représenté 38,65 % de la taille du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2025, tandis que la maintenance prédictive progresse à un CAGR de 11,65 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 71,37 % du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2025 ; les laboratoires de diagnostic connaissent la croissance la plus rapide, avec un CAGR de 12,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 43,12 % du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2025 ; les laboratoires de diagnostic connaissent la croissance la plus rapide, avec un CAGR de 10,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Systèmes Informatisés de Gestion de la Maintenance dans le Secteur de la Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Solutions de Gestion de la Maintenance Informatisée Basées sur le Cloud | +2.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin d'une Gestion Efficace de la Maintenance | +1.8% | Mondial | Long terme (≥4 ans) |

| Mandats Réglementaires et d'Accréditation Stricts | +2.3% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Transformation Numérique et Initiatives d'Établissements Intelligents | +1.9% | Cœur Asie-Pacifique, débordement Moyen-Orient | Moyen terme (2-4 ans) |

| Maintenance Prédictive via l'IA et l'IoT | +1.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des Infrastructures dans les Marchés Émergents | +1.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique Latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Solutions de Gestion de la Maintenance Informatisée Basées sur le Cloud

Le déploiement cloud permet la synchronisation en temps réel des ordres de travail, des stocks et des indicateurs fournisseurs sur des campus dispersés, une capacité que les systèmes papier ou client-serveur ne peuvent égaler[1]Agence Australienne de Santé Numérique, "Stratégie Nationale de Santé Numérique 2023–2028," digitalhealth.gov.au. Le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé bénéficie d'une tarification par abonnement, qui remplace les investissements en capital importants et raccourcit les déploiements à quelques semaines. Les clouds privés virtuels conformes à la HIPAA avec chiffrement au repos et en transit atténuent les préoccupations historiques en matière de sécurité. En conséquence, les plateformes cloud sont le choix par défaut pour les nouveaux projets hospitaliers et les rénovations, accélérant la croissance des revenus pour les fournisseurs qui proposent des mises à jour transparentes et une évolutivité élastique. Le modèle facilite également des modules d'analyse qui comparent les performances entre établissements, renforçant davantage la fidélisation sur le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé.

Besoin Croissant d'une Gestion Efficace de la Maintenance dans les Établissements de Santé

Les hôpitaux exploitent des milliers de dispositifs qui doivent être inspectés, calibrés et documentés. Les temps d'arrêt imprévus coûtent en moyenne 1 200 USD par heure aux prestataires américains, et jusqu'à 5 000 USD par heure pour les modalités de soins intensifs[2]Association Américaine des Hôpitaux, "Étude sur le Coût des Temps d'Arrêt Hospitaliers 2024," aha.org. Le logiciel de gestion de la maintenance informatisée automatise la planification, envoie des alertes avant les échéances et stocke les preuves d'inspection nécessaires aux audits. Sur le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé, le retour sur investissement est accru pour les hôpitaux ruraux et à ressources limitées qui ne peuvent pas se permettre des équipements redondants. Les gains d'efficacité qui en résultent transforment la maintenance d'une simple case à cocher en matière de conformité en un levier pour le débit et la sécurité des patients, renforçant la demande à long terme.

Mandats Stricts de Conformité Réglementaire et d'Accréditation

La Commission Mixte exige des preuves de maintenance conformes aux directives du fabricant ou aux évaluations des risques. Le remboursement du CMS dépend du respect de normes similaires, tandis que la 21 CFR Partie 11 de la FDA exige des enregistrements électroniques inviolables. Le Règlement Européen sur les Dispositifs Médicaux ajoute des obligations de surveillance post-commercialisation. Les fournisseurs intègrent des listes de contrôle, des journaux d'audit et des signatures électroniques directement dans les flux de travail, faisant de la conformité réglementaire une fonctionnalité intégrée plutôt qu'un module complémentaire. Le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé s'étend ainsi à mesure que la conformité passe d'optionnelle à obligatoire pour l'intégrité des revenus.

Transformation Numérique Rapide des Infrastructures Hospitalières et Initiatives d'Établissements Intelligents

Les gouvernements d'Asie-Pacifique financent des hôpitaux intelligents construits de toutes pièces qui convergent les systèmes d'automatisation des bâtiments, d'ingénierie clinique et de chaîne d'approvisionnement. La Mission Numérique de Santé Ayushman Bharat de l'Inde et la Vision 2030 de l'Arabie Saoudite imposent des plateformes numériques intégrées. Les fournisseurs de systèmes de gestion de la maintenance informatisée dotés d'API robustes et d'interfaces multilingues remportent des contrats en phase initiale, accélérant le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé dans les régions à forte croissance. Les projets exigent une interopérabilité avec les capteurs IoT et les dossiers de santé électroniques, favorisant des écosystèmes plutôt que des solutions ponctuelles cloisonnées.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre et d'Intégration | −1.4% | Mondial, aigu pour les petits établissements | Court terme (≤2 ans) |

| Préoccupations relatives à la Sécurité des Données et à la Confidentialité des Patients | −0.9% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expertise Technique Limitée et Gestion du Changement | −1.1% | Marchés émergents, établissements ruraux | Long terme (≥4 ans) |

| Problèmes d'Interopérabilité avec les Systèmes Informatiques Existants | −1.2% | Mondial, notamment en Amérique du Nord et en Europe à forte présence de systèmes hérités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés de Mise en Œuvre et d'Intégration

Un hôpital américain de 200 lits dépense entre 150 000 et 500 000 USD sur cinq ans pour déployer un système de gestion de la maintenance informatisée d'entreprise, l'intégration représentant jusqu'à 40 % du coût. Les petits hôpitaux retardent leurs achats malgré un retour sur investissement démontrable. La tarification basée sur la consommation émerge mais n'est pas encore généralisée, ce qui tempère la croissance à court terme sur le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé.

Préoccupations relatives à la Sécurité des Données et à la Confidentialité des Patients

Les enregistrements des systèmes de gestion de la maintenance informatisée peuvent révéler des schémas que les attaquants exploitent. Un incident cybernétique de 2025 a montré comment les calendriers d'équipements ont aidé à synchroniser des attaques par rançongiciel. Le NIST recommande désormais une architecture à confiance zéro pour les systèmes opérationnels non cliniques[3]Institut National des Normes et de la Technologie, "Architecture à Confiance Zéro pour les Technologies Opérationnelles de Santé," nist.gov. Tant que de telles mesures de protection ne seront pas omniprésentes, les craintes en matière de sécurité freineront certaines parties du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Domination du Cloud Remodèle l'Infrastructure Informatique

Le segment cloud a capturé 59,54 % de la part du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2025 et devrait se développer à un CAGR de 11,45 % jusqu'en 2031, ce qui en fait le plus grand contributeur à la taille du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé pour les modes de déploiement. Les modèles par abonnement éliminent l'acquisition de serveurs, accélèrent les déploiements et incluent des mises à jour continues qui suivent le rythme des menaces de sécurité. Les systèmes de santé multi-sites apprécient une solution à locataire unique pour les données d'actifs et les analyses, tandis que les prestataires plus petits tirent parti d'une tarification élastique pour éviter de suracheter des capacités.

Les solutions sur site persistent là où la souveraineté des données, les contrôles de cybersécurité militaires ou les réseaux isolés sont obligatoires. Les Anciens Combattants et certains hôpitaux de défense choisissent des configurations hybrides, exécutant le cœur du système de gestion de la maintenance informatisée localement tandis que les analyses résident dans des clouds approuvés par le gouvernement. Les feuilles de route des fournisseurs, cependant, privilégient de plus en plus les bases de code axées sur le cloud, signalant que le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé continuera de s'orienter vers la livraison hébergée au cours de la période de prévision.

Par Application : La Maintenance Prédictive Gagne du Terrain

La maintenance préventive représentait 38,65 % du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2025, soulignant les obligations réglementaires en matière d'inspections planifiées. La maintenance prédictive, bien que plus petite, est l'application à la croissance la plus rapide, avec un CAGR de 11,65 %, portée par les prévisions de pannes basées sur l'IA et les données des capteurs IoT. Les hôpitaux adoptent des stratégies mixtes, associant des listes de contrôle basées sur le temps à des déclencheurs basés sur l'état pour optimiser les charges de travail des techniciens et le stockage des pièces de rechange.

Les modules de planification des ordres de travail et de gestion des stocks complètent la demande. Les établissements préfèrent des suites intégrées qui éliminent la double saisie des données, garantissant qu'une alerte prédictive ouvre automatiquement un ordre de travail, réserve des pièces et planifie le personnel. Les fournisseurs offrant des voies d'expansion modulaires fidélisent leurs clients à mesure que les besoins évoluent, renforçant la fidélisation sur le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé.

Par Utilisateur Final : Les Laboratoires de Diagnostic Accélèrent l'Adoption

Les hôpitaux représentaient 71,37 % de la taille du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2025, reflétant le volume et la diversité considérables des actifs dans les environnements hospitaliers. Les centres académiques exploitent des milliers de dispositifs sur leurs campus, créant des économies d'échelle pour les implémentations d'entreprise. Les laboratoires de diagnostic, cependant, connaissent une croissance à un CAGR de 12,65 % car les analyseurs automatisés et les plateformes moléculaires exigent un calibrage rigoureux et un suivi des réactifs pour répondre aux normes CLIA.

Les cliniques et les centres de chirurgie ambulatoire recherchent des outils légers et axés sur le mobile qui s'adaptent à des parcs de dispositifs plus petits et à des ressources informatiques limitées. Des fournisseurs comme UpKeep et Limble s'imposent ici en proposant une tarification par utilisateur et la lecture de codes-barres pour une adoption rapide. Les soins de longue durée, les centres d'imagerie et les banques de sang représentent des niches supplémentaires où des flux de travail dédiés — tels que la surveillance de la réfrigération — aident les fournisseurs à se différencier sur le marché concurrentiel des systèmes informatisés de gestion de la maintenance dans le secteur de la santé.

Analyse Géographique

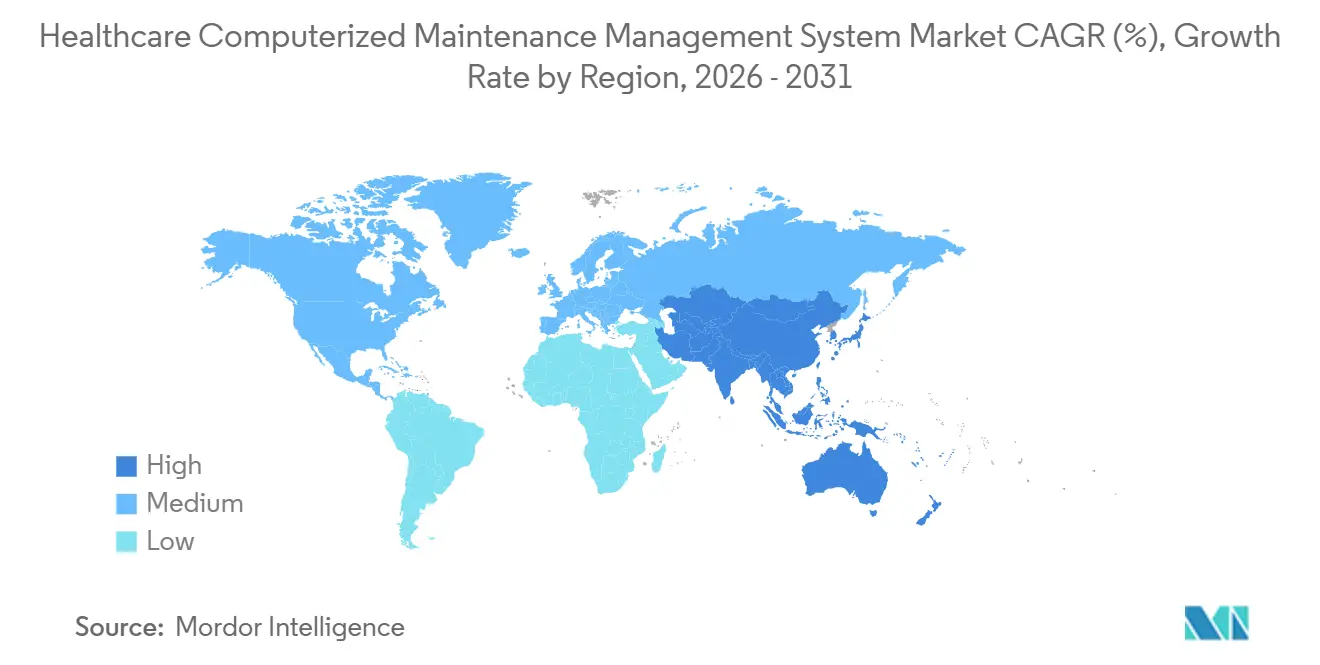

L'Amérique du Nord a conservé 43,12 % de la part du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2025, ancrée par les exigences de conformité des Conditions de Participation du CMS, les règles d'enregistrements électroniques de la FDA et les audits de la Commission Mixte. Le Canada applique des exigences similaires de suivi des actifs via Agrément Canada, tandis que les chaînes d'hôpitaux privés du Mexique investissent en avance sur des institutions publiques à évolution plus lente. La région connaît désormais des cycles de remplacement plutôt que des premiers déploiements, de sorte que la croissance dépend des analyses prédictives et d'une intégration plus large des plateformes plutôt que d'une pénétration brute.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 10,65 %, portée par la construction hospitalière à grande échelle en Inde et en Chine et par les mandats politiques en faveur d'une infrastructure de santé numérique interopérable. Le Plan Directeur de Santé Numérique de l'Australie impose la connectivité entre les systèmes de gestion de la maintenance informatisée, les dossiers de santé électroniques et les registres, et crée des modèles d'approvisionnement pour les pays voisins. Le Japon et la Corée du Sud se concentrent sur le remplacement des systèmes hérités, tandis que les pôles de tourisme médical d'Asie du Sud-Est exigent des solutions multilingues prêtes pour le cloud. Les fournisseurs capables de naviguer dans les règles de résidence des données et de fournir un support en langue locale gagnent du terrain dans cette phase d'expansion du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé.

L'Europe progresse sous l'égide du Règlement sur les Dispositifs Médicaux, avec l'Allemagne, le Royaume-Uni et la France modernisant l'informatique hospitalière grâce à des fonds dédiés tels que la Loi Allemande sur l'Avenir des Hôpitaux. Le Conseil de Coopération du Golfe investit massivement dans les hôpitaux intelligents dans le cadre de stratégies de diversification, illustrées par le déploiement du système de dossiers médicaux électroniques Oracle Health de Burjeel Healthcare qui relie les données cliniques et celles des installations. La croissance en Amérique Latine est centrée sur le Brésil et l'Argentine, mais est tempérée par la volatilité budgétaire. Dans toutes les régions, les projets construits de toutes pièces intègrent les systèmes de gestion de la maintenance informatisée dès la conception, tandis que les marchés matures mettent l'accent sur la profondeur d'intégration et les analyses pour façonner la demande sur le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé.

Paysage Concurrentiel

La concurrence est modérée et stratifiée. Les grands éditeurs de logiciels d'entreprise — ServiceNow, IBM Maximo et Infor — tirent parti de leurs empreintes existantes pour vendre des modules de gestion des actifs en complément, mais leur complexité et leur coût favorisent l'essor des acteurs de niveau intermédiaire. Des fournisseurs spécialisés tels que Nuvolo, Accruent, Brightly et TRIMEDX préchargent des flux de travail de conformité et se prévalent d'une expertise biomédicale, des caractéristiques appréciées par les prestataires réglementés. Les entrants légers dans le cloud — UpKeep, Limble et Hippo CMMS — servent les cliniques et les petits hôpitaux avec des interfaces axées sur le mobile et une tarification basée sur l'utilisation.

Les fabricants de dispositifs médicaux brouillent les frontières traditionnelles en intégrant des tableaux de bord de maintenance dans les scanners et les moniteurs. Philips HealthSuite et GE HealthCare OnWatch Predict exportent des données de performance en temps réel via des API HL7 FHIR, permettant aux systèmes de gestion de la maintenance informatisée tiers de déclencher des événements de service proactifs. De telles alliances offrent aux hôpitaux des informations prédictives mais risquent de créer une dépendance envers le fournisseur si les données restent propriétaires. Les opportunités d'espaces blancs abondent dans les laboratoires de diagnostic, les centres de chirurgie ambulatoire et les marchés émergents où les hôpitaux construits de toutes pièces préfèrent des produits natifs du cloud et multilingues, soulignant la fragmentation et l'innovation continues sur le marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé.

Leaders du Secteur des Systèmes Informatisés de Gestion de la Maintenance dans le Secteur de la Santé

Accruent

IBM

Fluke Corp.

Facilio Inc.

Eptura

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Maintainly, le système informatisé de gestion de la maintenance moderne conçu pour les équipes de maintenance d'aujourd'hui, a lancé son interface utilisateur entièrement repensée, marquant le début d'une nouvelle ère pour la plateforme et réaffirmant son engagement envers la convivialité, la performance et la clarté opérationnelle. Il dessert de nombreux secteurs disposant d'actifs physiques, tels que la fabrication, l'hôtellerie, l'énergie, la santé et l'éducation.

- Juin 2025 : PartsSource a lancé le premier Dossier de Santé des Actifs multi-fournisseurs du secteur, qui agrège les données d'imagerie et biomédicales de plusieurs fabricants pour améliorer la disponibilité clinique.

- Février 2025 : Burjeel Healthcare a déployé l'une des plus grandes plateformes de dossiers médicaux électroniques Oracle Health du Moyen-Orient, intégrant les analyses de gestion des installations aux dossiers cliniques.

Portée du Rapport Mondial sur le Marché des Systèmes Informatisés de Gestion de la Maintenance dans le Secteur de la Santé

Selon la portée du rapport, un système informatisé de gestion de la maintenance dans le secteur de la santé (CMMS) est un logiciel qui aide les établissements de santé à gérer et à suivre la maintenance des équipements médicaux et des infrastructures. Il planifie la maintenance préventive, enregistre les historiques de réparation et assure la sécurité et la conformité des équipements. Ce système améliore l'efficacité opérationnelle et réduit les temps d'arrêt des actifs de santé critiques.

Le Rapport sur le Marché des Systèmes Informatisés de Gestion de la Maintenance dans le Secteur de la Santé est segmenté par mode de déploiement (basé sur le web et le cloud, et sur site), application (maintenance préventive, planification des ordres de travail, gestion des stocks, maintenance prédictive, et autres applications), utilisateur final (hôpitaux, laboratoires de diagnostic, cliniques, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Basé sur le Web et le Cloud |

| Sur Site |

| Maintenance Préventive |

| Planification des Ordres de Travail |

| Gestion des Stocks |

| Maintenance Prédictive |

| Autres Applications |

| Hôpitaux |

| Laboratoires de Diagnostic |

| Cliniques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Déploiement | Basé sur le Web et le Cloud | |

| Sur Site | ||

| Par Application | Maintenance Préventive | |

| Planification des Ordres de Travail | ||

| Gestion des Stocks | ||

| Maintenance Prédictive | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Diagnostic | ||

| Cliniques | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché des systèmes informatisés de gestion de la maintenance dans le secteur de la santé en 2031 ?

Le secteur devrait atteindre 611,23 millions USD d'ici 2031, avec un CAGR de 11,35 %.

Quel modèle de déploiement mène l'adoption ?

Les plateformes web et cloud détenaient 59,54 % de part en 2025 et restent l'approche à la croissance la plus rapide jusqu'en 2031.

Pourquoi les laboratoires de diagnostic adoptent-ils rapidement les systèmes de gestion de la maintenance informatisée ?

Les analyseurs à haut débit et les exigences strictes de calibrage poussent les laboratoires vers le suivi numérique des actifs, produisant un CAGR de 12,65 %.

En quoi la maintenance prédictive diffère-t-elle de la maintenance préventive ?

Les modèles prédictifs utilisent les données des capteurs et l'IA pour anticiper les pannes, réduisant les inspections inutiles et les temps d'arrêt.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 10,65 %, portée par la construction hospitalière à grande échelle et les mandats de santé numérique.

Quels facteurs freinent les petits hôpitaux dans l'adoption des systèmes de gestion de la maintenance informatisée ?

Les coûts initiaux élevés, l'expertise informatique limitée et les préoccupations relatives à la sécurité des données ralentissent l'adoption parmi les petits établissements et les établissements ruraux.

Dernière mise à jour de la page le: