Taille et Part du Marché de la Maintenance Prédictive pour le MedTech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

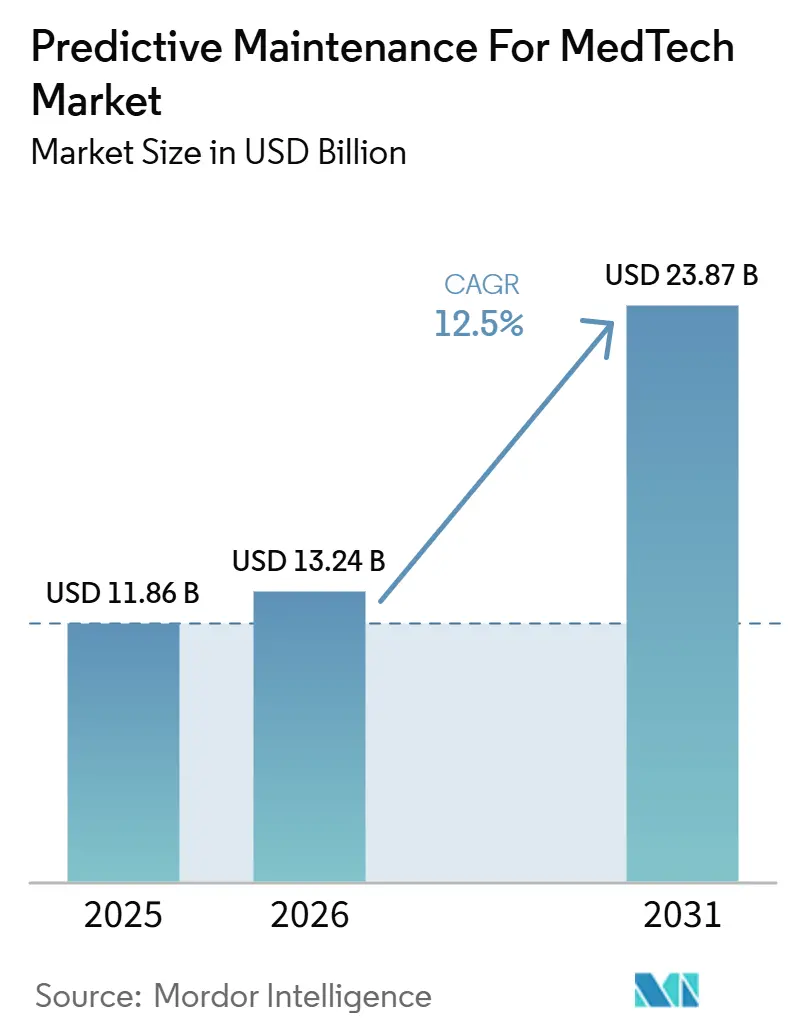

| Taille du Marché (2026) | 13.24 Milliards de dollars |

| Taille du Marché (2031) | 23.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.50% CAGR |

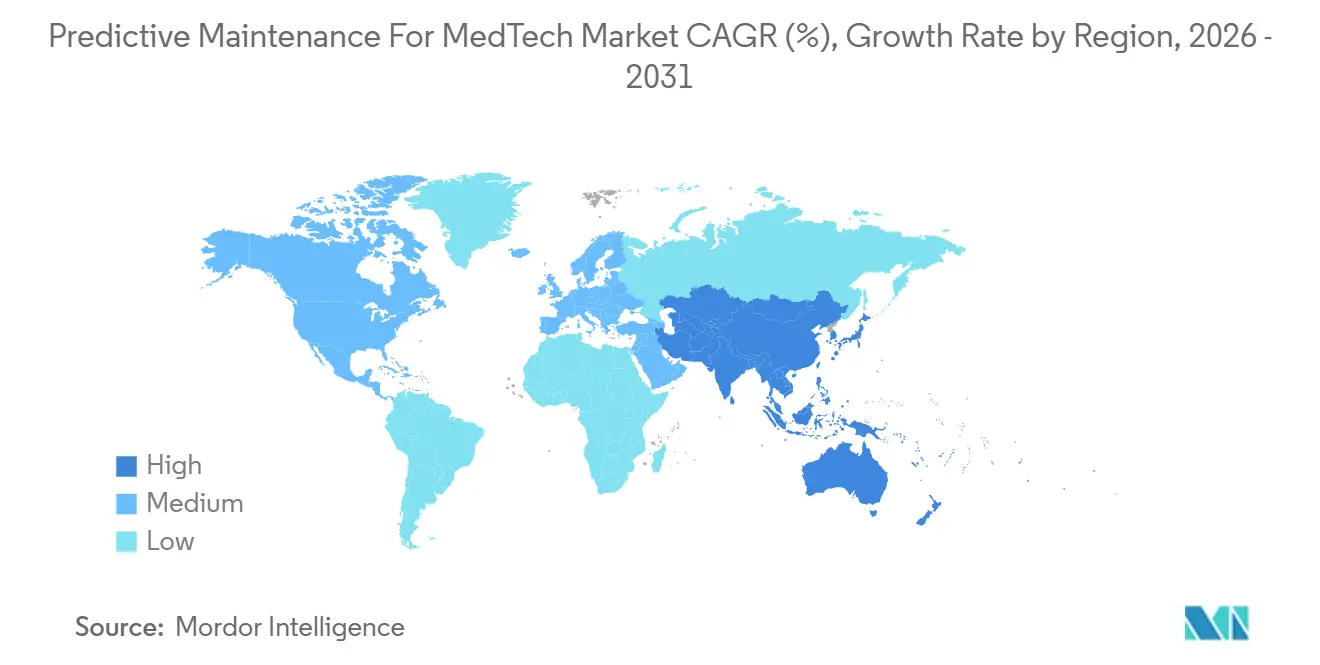

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

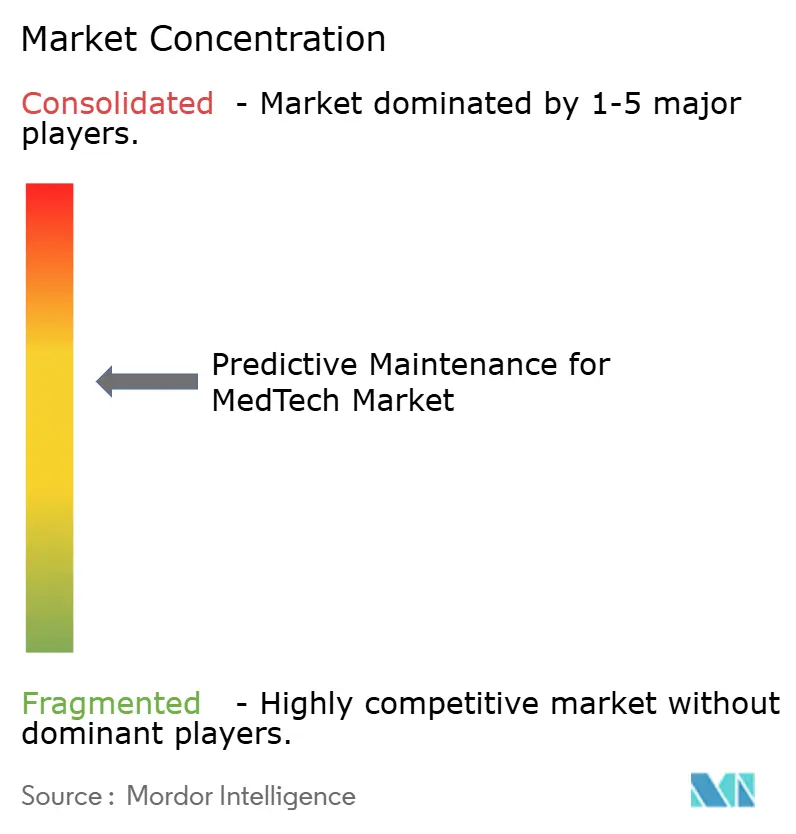

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Maintenance Prédictive pour le MedTech par Mordor Intelligence

Le marché de la maintenance prédictive pour le MedTech devrait s'étendre de 11,86 milliards USD en 2025 et 13,24 milliards USD en 2026 à 23,87 milliards USD d'ici 2031, enregistrant un CAGR de 12,50% entre 2026 et 2031. Le marché s'éloigne de la maintenance basée sur le calendrier car les hôpitaux gèrent désormais de grands parcs d'actifs connectés qui génèrent suffisamment de données opérationnelles pour une intervention basée sur l'état des équipements. Cette évolution devient plus urgente à mesure que les équipes de génie biomédical font face à des charges de travail importantes et doivent maintenir un plus grand nombre d'appareils dans les domaines de l'imagerie, de la surveillance, du laboratoire et des thérapies, ce qui accroît la valeur de la priorisation automatisée et de la détection précoce des pannes. L'activité concurrentielle s'élargit également car les fabricants d'équipements d'origine, les plateformes cloud, les prestataires de services indépendants et les fournisseurs d'analyses spécialisés contrôlent chacun différentes parties de la chaîne de services, de la télémétrie brute à l'intégration des flux de travail. L'Amérique du Nord reste le principal centre de demande car les systèmes de santé y disposent d'une infrastructure connectée dense et d'écosystèmes de services matures, tandis que l'Asie-Pacifique se développe plus rapidement à mesure que la numérisation hospitalière crée une demande d'intelligence au niveau du parc d'équipements. La trajectoire de croissance du marché reste favorable, mais le rythme auquel les fournisseurs résolvent les problèmes d'interopérabilité et d'économie de déploiement continuera de déterminer la valeur capturée par chaque acteur.

Principaux Enseignements du Rapport

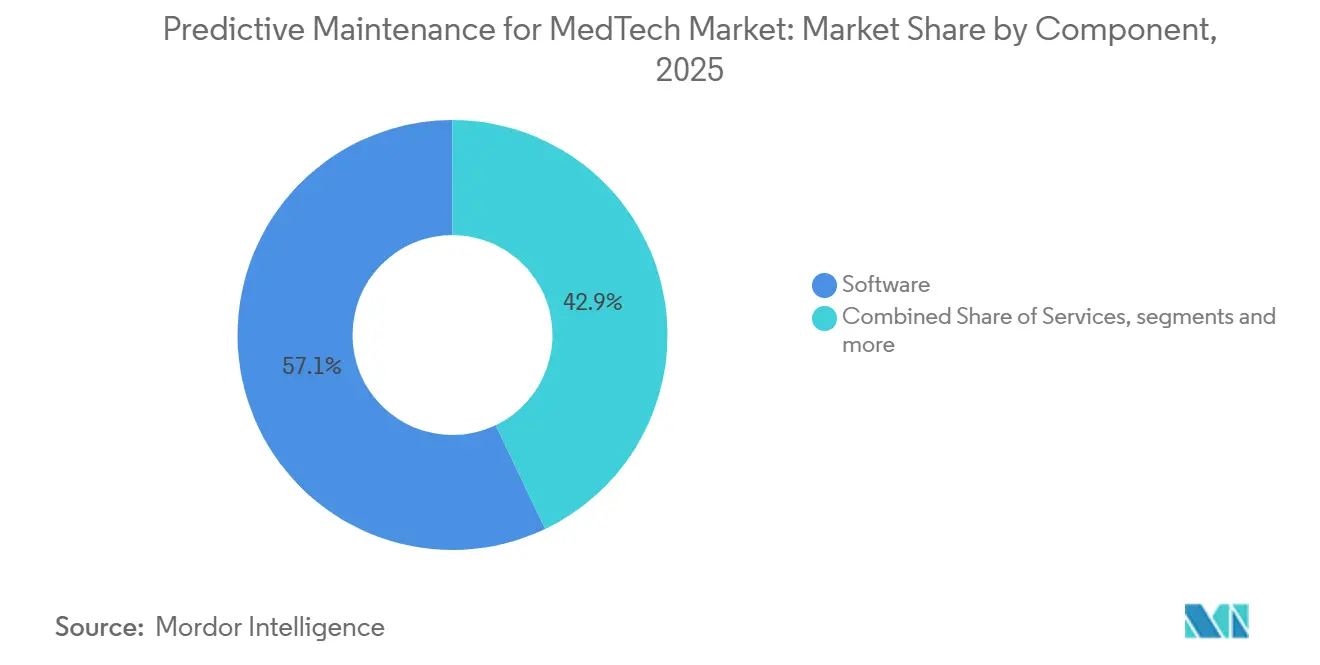

- Par composant, le logiciel a dominé avec une part de revenus de 57,11% en 2025, tandis que les services ont enregistré le CAGR projeté le plus élevé à 12,93% jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de marché de 58,71% en 2025, tandis que le mode de déploiement hybride devrait être le segment à la croissance la plus rapide avec un CAGR projeté de 12,86% jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de revenus de 61,17% en 2025, tandis que les petites et moyennes entreprises ont affiché le CAGR projeté le plus élevé à 13,28% jusqu'en 2031.

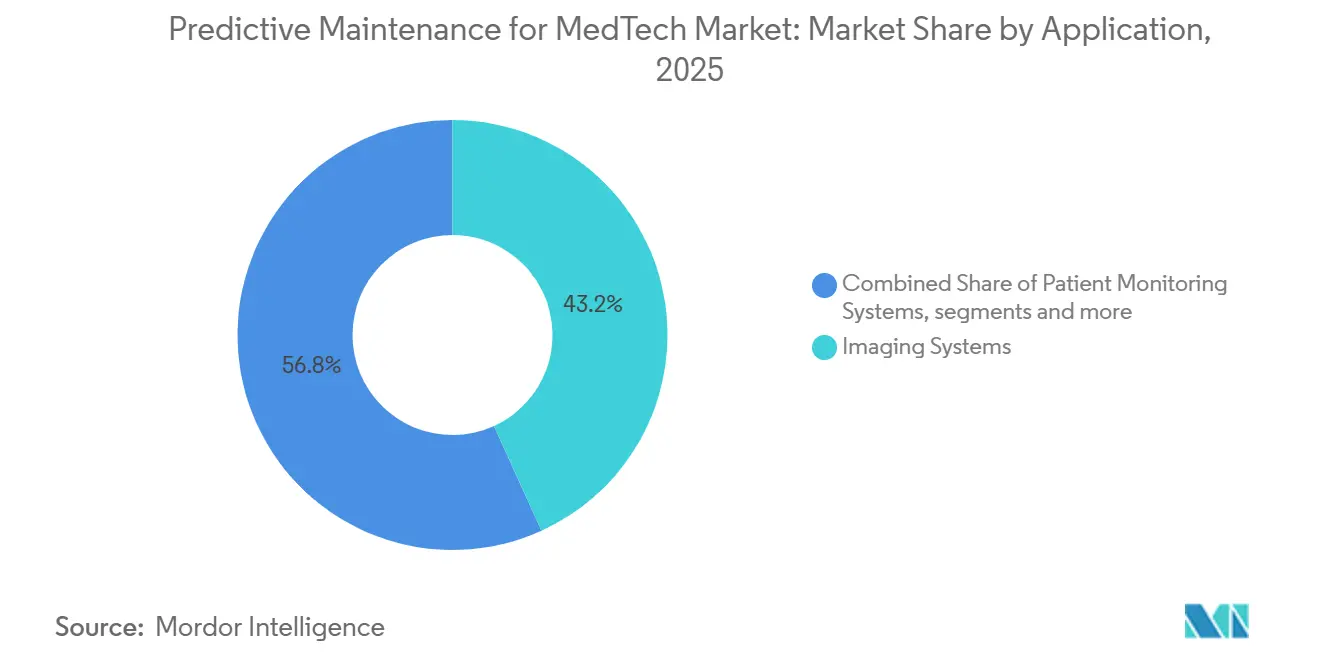

- Par application, les systèmes d'imagerie représentaient 43,17% de la part de revenus en 2025, tandis que les systèmes de surveillance des patients devraient se développer à un CAGR de 13,37% jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de revenus de 45,21% en 2025, tandis que les cliniques et centres spécialisés ont enregistré le CAGR projeté le plus élevé à 13,33% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 49,35% en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 14,48% de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Maintenance Prédictive pour le MedTech

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du Parc Installé d'Équipements Médicaux Connectés | +2.8% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Escalade du Coût des Temps d'Arrêt et Pression sur les Niveaux de Service dans les Hôpitaux | +2.3% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de la Surveillance à Distance des Appareils et des Modèles de Services Connectés au Cloud | +2.1% | Amérique du Nord et Europe, extension vers l'APAC | Moyen terme (2-4 ans) |

| Maturation des Modèles d'IA pour la Détection d'Anomalies sur les Actifs Médicaux | +1.9% | Mondial, concentré en Amérique du Nord | Moyen terme (2-4 ans) |

| Sous-utilisation de la Télémétrie de Service des Parcs Multi-Fournisseurs | +1.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Analytique de Périphérie Cyber-Résiliente pour les Environnements d'Appareils Réglementés | +1.4% | Mondial, avec une pression réglementaire concentrée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du Parc Installé d'Équipements Médicaux Connectés

Le marché de la maintenance prédictive pour le MedTech gagne en dynamisme car les actifs cliniques connectés produisent désormais un flux continu de données opérationnelles au lieu de codes de panne isolés, ce qui rend la détection des défaillances plus précise et plus utile dans la planification quotidienne des services. Un hôpital de 500 lits en 2026 exploite entre 15 000 et 20 000 appareils médicaux connectés, et cette échelle a transformé la maintenance d'une tâche sur équipement en un problème de gestion de parc nécessitant une priorisation constante.[1]GE HealthCare, "Au-delà des Temps d'Arrêt, Redéfinir la Maintenance Prédictive des Équipements Médicaux," GE HealthCare Insights, gehealthcare.comLes contraintes de personnel ajoutent davantage de pression car la même source note que le vivier de main-d'œuvre aux États-Unis reste bien inférieur à la demande projetée en techniciens en équipements biomédicaux, ce qui rend l'automatisation prédictive plus pertinente dans les opérations courantes. Les tendances d'approvisionnement favorisent également l'adoption car les nouveaux équipements médicaux sont de plus en plus livrés avec des capteurs intégrés et une connectivité cloud comme caractéristiques standard plutôt que comme options supplémentaires. Ce changement signifie que les hôpitaux plus récents peuvent lancer la maintenance prédictive pour le MedTech à partir d'un point de départ plus solide, avec une télémétrie plus propre et moins de projets de modernisation que les établissements plus anciens devaient gérer.

Escalade du Coût des Temps d'Arrêt et Pression sur les Niveaux de Service dans les Hôpitaux

Le marché de la maintenance prédictive pour le MedTech est également soutenu par le coût financier direct des pannes d'équipements, qu'il est devenu plus facile pour la direction des hôpitaux de mesurer et de relier aux perturbations de revenus. Une journée d'indisponibilité non planifiée d'un IRM peut coûter plus de 41 000 USD dans les hôpitaux réalisant en moyenne 380 procédures IRM par mois aux États-Unis, et cette perte peut représenter plus de 15 séances d'examen annulées. GE HealthCare a rapporté que sa plateforme OnWatch Predict a réduit les temps d'arrêt non planifiés jusqu'à 60% et diminué les demandes de service initiées par les clients de 35%, ce qui s'est traduit par 2,5 jours d'exploitation supplémentaires par système IRM chaque année sur 1 500 installations en EMEA. Cela est d'autant plus important que les groupes hospitaliers négocient des contrats de service plus larges avec des engagements de disponibilité, car la disponibilité n'est plus traitée comme une aspiration de service mais est désormais plus étroitement liée à la performance contractuelle. À mesure que ces attentes se répandent dans les grands réseaux de soins, le marché de la maintenance prédictive pour le MedTech bénéficie aux fournisseurs capables de démontrer des gains de disponibilité mesurables et de les relier aux résultats des niveaux de service.

Expansion de la Surveillance à Distance des Appareils et des Modèles de Services Connectés au Cloud

Le marché de la maintenance prédictive pour le MedTech se développe grâce à la surveillance à distance car les modèles de services connectés au cloud raccourcissent le délai entre la détection d'une anomalie et l'action corrective. Microsoft Azure Health Data Services fournit une infrastructure basée sur des normes qui utilise FHIR et DICOM pour rassembler différents flux de données de santé à des fins d'analyse à l'échelle du cloud, ce qui favorise une visibilité plus large du parc dans les environnements multi-appareils. À mesure que la surveillance à distance se généralise, les fournisseurs peuvent structurer des contrats de maintenance autour de la disponibilité fournie plutôt que des visites sur site effectuées, ce qui modifie la répartition du risque financier entre l'acheteur et le prestataire. Dans ce contexte, le marché de la maintenance prédictive pour le MedTech tend à favoriser les fournisseurs disposant de jeux de données de pannes plus importants et d'une meilleure précision des modèles, car les modèles peu performants génèrent de fausses alertes et augmentent les frictions dans les services.

Maturation des Modèles d'IA pour la Détection d'Anomalies sur les Actifs Médicaux

Le marché de la maintenance prédictive pour le MedTech entre dans une phase plus avancée car les modèles de prédiction des pannes passent de seuils fixes à des architectures qui détectent la dégradation des composants bien avant toute perturbation clinique. Un cadre de 2025 validé sur des équipements de tomodensitométrie à l'Hôpital de l'Ouest de la Chine a utilisé la télémétrie IoMT et l'apprentissage profond sur des millions d'expositions de tubes à rayons X pour prédire les défaillances des tubes avec un délai d'anticipation exploitable.[2]Ran Peng et al., "Maintenance Prédictive Pilotée par l'IA pour les Équipements d'Imagerie Médicale, Un Cadre d'Apprentissage Profond Basé sur les Données IoMT," Reliability Engineering & System Safety, sciencedirect.comLa FDA a finalisé ses orientations sur le Plan de Contrôle des Changements Prédéterminés en décembre 2024, ce qui offre aux fabricants une voie plus claire pour pré-autoriser des modifications algorithmiques futures définies dans le cadre de la soumission initiale et réduit les contraintes qui ralentissaient autrefois les mises à jour des modèles. Cette évolution réglementaire est importante car les performances prédictives s'améliorent lorsque les modèles peuvent être actualisés et affinés en fonction de nouvelles conditions opérationnelles plutôt que de rester statiques sur le terrain. À mesure que les fournisseurs élargissent leurs bibliothèques de signatures de pannes sur des bases installées plus larges, le marché de la maintenance prédictive pour le MedTech devrait voir des alertes plus fiables et des performances plus cohérentes dans différentes catégories d'appareils.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accès Fragmenté aux Données des Fabricants d'Équipements d'Origine et Interopérabilité Limitée | -1.8% | Mondial, plus aigu dans les environnements hospitaliers multi-fournisseurs en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Charge de Validation Élevée pour les Modèles Prédictifs de Qualité Clinique | -1.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Complexité de la Cybersécurité et de la Gouvernance des Données Patients | -1.3% | Mondial, axé sur la conformité en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Longs Cycles d'Approvisionnement et d'Intégration Hospitaliers | -1.0% | Mondial, plus prononcé dans les systèmes de santé financés par l'État en Europe et en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accès Fragmenté aux Données des Fabricants d'Équipements d'Origine et Interopérabilité Limitée

Le marché de la maintenance prédictive pour le MedTech se heurte encore à un obstacle majeur car les hôpitaux multi-fournisseurs reçoivent des données de télémétrie dans des formats propriétaires conçus pour les portails de service des fabricants d'équipements d'origine plutôt que pour des environnements d'analyse neutres. Un hôpital qui gère des équipements de 5 fabricants ou plus peut nécessiter un travail d'intégration distinct pour chaque fournisseur avant qu'un modèle multi-parc puisse fonctionner de manière utile, ce qui allonge les délais de déploiement et augmente les coûts de projet. Même lorsque l'accès est contractuellement disponible, les champs les plus pertinents pour la maintenance, notamment les compteurs d'usure, les indicateurs de dérive et les historiques d'erreurs détaillés, ne sont pas toujours exposés de manière complète aux systèmes tiers. HL7 FHIR R6 a introduit la ressource DeviceAlert, qui crée une voie formelle pour les données d'alerte des appareils dans un cadre standardisé, mais l'adoption sur les grands parcs existants prendra du temps.[3]HL7 International, "Intégration des Dispositifs Médicaux avec FHIR, IoMT, IEEE 11073, et la Nouvelle Ressource DeviceAlert R6," Guide d'Implémentation FHIR R6, fhir.org Jusqu'à ce que l'interopérabilité s'améliore davantage, le marché de la maintenance prédictive pour le MedTech restera plus facile à développer pour les solutions liées aux fabricants d'équipements d'origine que pour les fournisseurs indépendants qui doivent normaliser les données entre des écosystèmes d'appareils concurrents.

Charge de Validation Élevée pour les Modèles Prédictifs de Qualité Clinique

Le marché de la maintenance prédictive pour le MedTech croît également plus lentement car le développement de modèles dans le secteur de la santé exige davantage de validation, de traçabilité et de documentation que les programmes de maintenance industrielle comparables. Un projet pilote utilisant Microsoft Azure Databricks et SAP HANA dans un environnement réglementé de fabrication de dispositifs médicaux a permis une réduction de 28% des temps d'arrêt non planifiés et une amélioration de 40% de l'efficacité de la préparation aux audits, mais l'architecture de conformité requise pour le déploiement selon la réglementation FDA CFR Partie 11 a ajouté une complexité opérationnelle substantielle. Les exigences de gestion de la qualité en vertu de la norme ISO 13485 et des pratiques connexes de contrôle de la conception signifient que les fournisseurs doivent documenter la manière dont les modèles sont construits, mis à jour, surveillés et révisés au fil du temps. Les systèmes d'apprentissage continu ajoutent une couche supplémentaire de contraintes car chaque cycle de réentraînement peut déclencher de nouveaux travaux de documentation et des cycles de publication plus lents. Cette contrainte rend plus difficile pour les petits fournisseurs de se développer sur le marché de la maintenance prédictive pour le MedTech, en particulier lorsqu'ils ne disposent pas des équipes réglementaires et des flux de travail de conformité établis que les grandes organisations de service des fabricants d'équipements d'origine maintiennent déjà.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Maintient sa Dominance, Restructuration du Modèle de Services

Le logiciel détenait 57,11% de la part du marché de la maintenance prédictive pour le MedTech en 2025, ce qui confirme que les acheteurs accordent toujours la plus haute valeur aux couches d'analyse pouvant s'appliquer aux parcs d'appareils installés sans forcer le remplacement du matériel. Sur le marché de la maintenance prédictive pour le MedTech, le logiciel reste attractif car les systèmes de santé peuvent étendre un environnement d'analyse unique à l'imagerie, à la surveillance des patients, aux systèmes de laboratoire et aux équipements de perfusion dans le cadre d'un modèle d'abonnement récurrent. Le matériel est la composante de revenus la plus faible car les passerelles, les nœuds de périphérie et les capteurs connectés se standardisent de plus en plus et se différencient moins par le prix. Dans le secteur de la maintenance prédictive pour le MedTech, la valeur se déplace vers la manière dont les données sont interprétées et opérationnalisées plutôt que vers les appareils physiques qui les collectent.

Les services se développent plus rapidement que le marché global, avec un CAGR projeté de 12,93% de 2026 à 2031, car de nombreux systèmes de santé préfèrent la gestion externalisée des analyses plutôt que de développer des capacités internes à partir de zéro. Le marché de la maintenance prédictive pour le MedTech voit donc les services s'éloigner des travaux de mise en œuvre ponctuels pour évoluer vers un support géré récurrent lié à la disponibilité, à la planification des interventions et à l'exécution des flux de travail. À mesure que davantage de valeur de service est liée à la propriété des données et aux performances des modèles, le marché de la maintenance prédictive pour le MedTech pourrait devenir plus difficile à pénétrer pour les petites entreprises de services, à moins qu'elles ne puissent s'associer pour accéder à la télémétrie ou concentrer leur activité sur des catégories d'appareils sélectionnées.

Par Mode de Déploiement : Le Cloud en Tête, l'Architecture Hybride Gagne du Terrain

Le déploiement basé sur le cloud détenait une part de marché de 58,71% en 2025, ce qui reflète une forte préférence des acheteurs pour la capacité de calcul élastique, les mises à jour centralisées des modèles et la tarification par abonnement qui convertit les dépenses en capital en coûts opérationnels. Le marché de la maintenance prédictive pour le MedTech a favorisé l'adoption du cloud car la formation de modèles haute fidélité nécessite de grands volumes de données historiques sur les appareils que de nombreux systèmes appartenant aux hôpitaux ne peuvent pas traiter efficacement sur une infrastructure locale. La livraison via le cloud facilite également la diffusion par les fournisseurs d'améliorations de modèles, de correctifs logiciels et de modifications de flux de travail sur des parcs distribués sans attendre une intervention site par site.

L'architecture hybride est le mode de déploiement à la croissance la plus rapide avec un CAGR anticipé de 12,86%, car elle comble un écart pratique entre le contrôle local et l'analyse centralisée sur le marché de la maintenance prédictive pour le MedTech. Dans cette configuration, la télémétrie sensible ou critique dans le temps peut être traitée en périphérie, tandis que la formation des modèles et l'étalonnage à l'échelle du parc peuvent toujours s'effectuer dans le cloud. Les systèmes sur site continueront d'occuper une place dans les environnements soumis à des exigences strictes de résidence des données, mais le marché de la maintenance prédictive pour le MedTech évolue de plus en plus vers des architectures combinant traitement local et apprentissage et supervision basés sur le cloud.

Par Taille d'Organisation : Les Grandes Entreprises Ancrent les Revenus, les PME s'Accélèrent

Les grandes entreprises détenaient 61,17% des revenus en 2025 car les réseaux de prestation intégrés et les centres médicaux universitaires gèrent de larges parcs d'appareils, disposent d'équipes biomédicales internes et possèdent la structure d'approvisionnement nécessaire pour des contrats pluriannuels de longue durée. Le marché de la maintenance prédictive pour le MedTech reste ancré par ces organisations car elles produisent suffisamment de données de service et d'utilisation pour soutenir des modèles plus robustes et un étalonnage de parc plus fiable. Les grands prestataires ont également tendance à travailler directement avec les fabricants d'équipements d'origine ou les fournisseurs cloud sur des déploiements personnalisés, ce qui leur donne un accès plus précoce au support d'intégration et une conception de flux de travail plus adaptée.

Les petites et moyennes entreprises devraient croître à un CAGR de 13,28% jusqu'en 2031, le plus rapide parmi les tailles d'organisation, car l'économie des abonnements et les modèles pré-entraînés ont abaissé le seuil d'entrée pour les établissements disposant de parcs plus petits. Le marché de la maintenance prédictive pour le MedTech devient plus accessible aux hôpitaux communautaires, aux centres de chirurgie ambulatoire, aux centres d'imagerie indépendants et aux cliniques spécialisées qui gèrent moins de 500 appareils. En conséquence, le marché de la maintenance prédictive pour le MedTech gagne une autre couche de demande dans laquelle la simplicité opérationnelle compte autant que la sophistication des modèles.

Par Application : L'Imagerie Ancre les Revenus, la Surveillance des Patients s'Accélère

Les systèmes d'imagerie ont capturé 43,17% de la part de revenus en 2025, ce qui leur a conféré la position d'application la plus importante car ces actifs ont une valeur en capital élevée et génèrent des revenus directs de procédures qui sont rapidement perdus en cas d'indisponibilité. Sur le marché de la maintenance prédictive pour le MedTech, l'imagerie reste donc centrale car les conséquences financières et cliniques d'une panne sont immédiates, visibles et faciles à quantifier pour la direction des hôpitaux. L'application bénéficie également d'une télémétrie mature et de longs historiques de service, ce qui rend la formation des modèles plus pratique que dans les catégories d'appareils moins standardisées.

Les systèmes de surveillance des patients devraient croître à un CAGR de 13,37% jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de la maintenance prédictive pour le MedTech. La demande augmente car les moniteurs connectés se répandent dans les unités de soins intensifs, les unités de soins intermédiaires, les environnements ambulatoires et les consultations externes, ce qui élargit la base installée nécessitant une surveillance continue des performances. Les approches prédictives sont utiles ici car elles aident à distinguer la dégradation réelle des équipements des alarmes parasites causées par l'usure des contacts, le déclin des batteries ou la dérive des microprogrammes. Les équipements chirurgicaux, thérapeutiques et de stérilisation restent des catégories plus petites, mais le marché de la maintenance prédictive pour le MedTech s'élargit progressivement dans ces domaines à mesure que les attentes en matière de suivi automatisé et de documentation deviennent plus exigeantes.

Par Utilisateur Final : Les Hôpitaux Ancrent le Marché, les Environnements Ambulatoires Stimulent la Nouvelle Croissance

Les hôpitaux détenaient 45,21% des revenus par utilisateur final en 2025 car ils gèrent le plus large éventail d'actifs cliniques, maintiennent des fonctions internes de génie biomédical et possèdent l'échelle nécessaire pour négocier de longs accords de services gérés. Le marché de la maintenance prédictive pour le MedTech reste centré sur les hôpitaux car ils peuvent combiner la taille du parc, l'exposition en capital et les exigences de conformité d'une manière qui soutient un déploiement d'entreprise complet. Leurs portefeuilles d'équipements comprennent des appareils d'imagerie, de surveillance, de laboratoire, de thérapie et de support, ce qui rend une plateforme de maintenance multi-parc plus précieuse que des solutions ponctuelles isolées.

Les cliniques et centres spécialisés devraient croître à un CAGR de 13,33% jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide à mesure que les prestataires ambulatoires formalisent une gouvernance de maintenance qui était auparavant gérée de manière plus informelle. Les centres d'imagerie diagnostique sont particulièrement attractifs car ils s'appuient sur des actifs d'imagerie coûteux mais manquent souvent de grandes équipes de service internes, ce qui facilite la justification d'un support prédictif par abonnement. Les centres de chirurgie ambulatoire se distinguent également car les conséquences d'une panne d'appareil pendant une procédure créent une plus grande volonté d'investir dans la protection de la disponibilité. Les soins à domicile restent à un stade plus précoce de développement, mais les ventilateurs portables, les pompes à perfusion et les outils de surveillance à distance commencent à créer de nouveaux besoins de service au-delà des établissements institutionnels. Ce mix plus large d'utilisateurs finaux offre au marché de la maintenance prédictive pour le MedTech une plus grande marge de progression, l'adoption n'étant plus limitée aux plus grands systèmes hospitaliers.

Analyse Géographique

L'Amérique du Nord détenait 49,35% de la part du marché de la maintenance prédictive pour le MedTech en 2025, soutenue par une infrastructure hospitalière connectée dense, des organisations de services tiers matures et des systèmes de santé disposant d'une forte capacité d'approvisionnement multi-sites. Les États-Unis restent le principal centre de revenus car les grands réseaux hospitaliers gèrent déjà des parcs complexes et sont sous pression pour standardiser la documentation, la disponibilité et la gouvernance de la maintenance dans de nombreux établissements.

L'Europe reste le deuxième marché régional, l'Allemagne, le Royaume-Uni et la France servant de principaux centres de demande car ils combinent de grands systèmes hospitaliers, des exigences de gouvernance strictes et une forte présence des fabricants d'équipements d'origine. L'Allemagne se distingue car les réseaux d'hôpitaux universitaires exploitent de larges parcs multi-modalités et sont proches des grandes organisations de service des fabricants d'équipements d'origine, ce qui crée un environnement domestique exigeant pour les capacités de service prédictif. Siemens Healthineers a utilisé sa plateforme de santé numérique pour combiner l'analyse de l'utilisation des équipements, le diagnostic à distance et l'optimisation des protocoles, montrant à quel point l'intelligence de maintenance peut être intégrée dans des logiciels de prestation de soins plus larges. Le Royaume-Uni, la France, l'Italie, les pays nordiques, la Pologne et les Pays-Bas progressent également à mesure que les programmes d'approvisionnement poussent les grands réseaux de soins vers des modèles de gestion des équipements plus standardisés.

L'Asie-Pacifique devrait croître à un CAGR de 14,48% de 2026 à 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de la maintenance prédictive pour le MedTech. La Chine, l'Inde, le Japon et la Corée du Sud créent une nouvelle demande car la numérisation hospitalière soutenue par les gouvernements améliore les fondations de données nécessaires à l'intelligence des équipements au niveau du parc. Le Japon présente également un cas solide pour l'adoption de services prédictifs car la pression pour maintenir la disponibilité des appareils augmente parallèlement à la nécessité de contrôler les coûts de maintenance dans un système de santé mature. La Chine prend de l'élan à mesure que davantage de dispositifs médicaux en réseau sont soumis à des exigences plus strictes de cybersécurité et de gouvernance de la maintenance, ce qui pousse les hôpitaux vers des pratiques de surveillance plus formelles. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus petits aujourd'hui, mais les constructions d'hôpitaux connectés au Brésil, dans le GCC et en Afrique du Sud créent de meilleures conditions pour une adoption future car la capacité de télémétrie est spécifiée plus tôt dans le cycle de vie des équipements.

Paysage Concurrentiel

Le marché de la maintenance prédictive pour le MedTech est modérément concentré car les fabricants d'équipements d'origine tels que GE HealthCare, Siemens Healthineers et Koninklijke Philips détiennent de solides avantages en matière de télémétrie grâce à de longues relations appareil-cloud et à de grandes bases de service installées. Sur le marché de la maintenance prédictive pour le MedTech, ces entreprises bénéficient d'un accès direct aux historiques de pannes, aux comportements des microprogrammes, aux schémas d'usure des composants et aux flux de travail de service que les fournisseurs indépendants ne peuvent souvent pas observer au même niveau de détail.

Les fournisseurs de technologie hyperscale, notamment Microsoft, IBM, Oracle et SAP, concurrencent sous un angle différent sur le marché de la maintenance prédictive pour le MedTech car leur force réside dans l'infrastructure cloud, l'intégration des données, les outils réglementaires et la vitesse de développement des modèles plutôt que dans l'intelligence des pannes spécifiques aux appareils. Microsoft Azure Health Data Services prend en charge le traitement standardisé des données de santé via FHIR et DICOM, ce qui est précieux lorsque les hôpitaux souhaitent unifier les informations provenant de nombreux systèmes avant d'appliquer des analyses. Ces acteurs de plateformes deviennent plus pertinents lorsque les acheteurs ont besoin d'une large interopérabilité, d'une gouvernance évolutive et d'un support de conformité au niveau de l'entreprise sur des parcs d'appareils mixtes.

Les organisations de services indépendantes et les fournisseurs d'analyses spécialisés ont encore de la place pour concurrencer, notamment en matière d'interopérabilité, de conception de flux de travail de service et d'offres à moindre friction pour les prestataires qui ne souhaitent pas une dépendance totale aux fabricants d'équipements d'origine. Leur meilleure opportunité réside dans les environnements multi-fournisseurs où les hôpitaux souhaitent une couche opérationnelle unique sur plusieurs fabricants et sites de soins. Cet espace reste difficile car l'accès aux données est inégal, mais il reste important car de nombreux prestataires continueront à gérer des parcs mixtes plutôt que des infrastructures mono-marque. Philips a également renforcé sa position grâce à l'alliance WellSpan de 2026, ce qui montre que les grands fabricants d'équipements d'origine s'étendent de la fourniture d'équipements vers des relations opérationnelles à plus long terme liées à l'IA. Il en résulte un marché à plusieurs niveaux où la force de la télémétrie des fabricants d'équipements d'origine, l'étendue des plateformes cloud et la capacité d'intégration des flux de travail comptent toutes, mais aucun groupe ne contrôle entièrement chaque couche de la chaîne de valeur.

Leaders du Secteur de la Maintenance Prédictive pour le MedTech

IBM

Siemens Healthineers AG

GE HealthCare

Koninklijke Philips N.V.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Siemens Healthineers et MEDIOT AI (une filiale d'ABA Life) ont annoncé une collaboration stratégique pour faire progresser l'infrastructure de santé alimentée par l'IA en Afrique et dans les marchés émergents, avec la maintenance biomédicale prédictive identifiée comme un axe prioritaire aux côtés de l'interopérabilité des hôpitaux intelligents et des soins connectés. Le partenariat combine l'expertise de Siemens Healthineers en imagerie et diagnostics avec les plateformes d'IA souveraine de MEDIOT AI via le Système d'Exploitation de Santé MEDIFUS.

- Mars 2026 : Koninklijke Philips a dévoilé le système Rembra CT à l'ECR 2026 à Vienne, une plateforme de radiologie de nouvelle génération conçue pour les environnements d'imagerie aigus et à forte demande, ainsi que le Verida spectral CT, le premier tomodensitomètre spectral basé sur un détecteur au monde alimenté par l'IA sur toute la chaîne d'imagerie, présenté pour la première fois à l'RSNA 2025.

- Février 2026 : GE HealthCare a lancé ReadyFix aux États-Unis, une solution de gestion de parc à distance permettant le diagnostic des appareils en temps réel, le déploiement de logiciels à distance et la gestion standardisée de la configuration clinique pour les parcs d'appareils cardiaques, élargissant le portefeuille DeviceReady. Les hôpitaux disposant en moyenne de 10 à 15 appareils connectés par lit représentent l'environnement cible principal.

Périmètre du Rapport sur le Marché Mondial de la Maintenance Prédictive pour le MedTech

Selon le périmètre du rapport, le marché de la maintenance prédictive pour le MedTech désigne le marché des logiciels, des plateformes d'analyse, des capteurs et des services qui utilisent l'intelligence artificielle (IA), l'apprentissage automatique, les données de l'Internet des Objets (IoT) et les diagnostics avancés pour prédire les pannes d'équipements et les besoins de maintenance des dispositifs médicaux avant qu'ils ne surviennent. Ces solutions aident les prestataires de soins de santé et les entreprises MedTech à réduire les temps d'arrêt, à optimiser les performances des actifs, à prolonger la durée de vie des équipements, à améliorer la sécurité des patients et à réduire les coûts de maintenance sur les équipements médicaux tels que les systèmes d'imagerie, les dispositifs de surveillance des patients, les instruments de laboratoire et les équipements chirurgicaux.

Le marché de la maintenance prédictive pour le MedTech est segmenté par composant, mode de déploiement, taille d'organisation, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciel, services et matériel. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par taille d'organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises. Par application, le marché est segmenté en systèmes d'imagerie, systèmes de surveillance des patients, équipements de diagnostic de laboratoire, appareils chirurgicaux et thérapeutiques, et équipements de stérilisation et de support. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres d'imagerie diagnostique, cliniques et centres spécialisés, et prestataires de soins à domicile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciel |

| Services |

| Matériel |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Systèmes d'Imagerie |

| Systèmes de Surveillance des Patients |

| Équipements de Diagnostic de Laboratoire |

| Appareils Chirurgicaux et Thérapeutiques |

| Équipements de Stérilisation et de Support |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Centres d'Imagerie Diagnostique |

| Cliniques et Centres Spécialisés |

| Prestataires de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Services | ||

| Matériel | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Systèmes d'Imagerie | |

| Systèmes de Surveillance des Patients | ||

| Équipements de Diagnostic de Laboratoire | ||

| Appareils Chirurgicaux et Thérapeutiques | ||

| Équipements de Stérilisation et de Support | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Centres d'Imagerie Diagnostique | ||

| Cliniques et Centres Spécialisés | ||

| Prestataires de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur de la maintenance prédictive pour le MedTech en 2026 ?

Le marché de la maintenance prédictive pour le MedTech s'élève à 13,24 milliards USD en 2026 et devrait atteindre 23,87 milliards USD d'ici 2031 à un CAGR de 12,50%.

Quelle catégorie de composant génère le plus de revenus aujourd'hui ?

Le logiciel domine avec 57,11% des revenus en 2025 car les prestataires peuvent ajouter des analyses sur les parcs d'appareils installés sans remplacer le matériel.

Quelle application connaît la croissance la plus rapide ?

La surveillance des patients est l'application à la croissance la plus rapide, avec un CAGR projeté de 13,37% jusqu'en 2031, soutenu par un déploiement plus large de moniteurs connectés dans les environnements de soins aigus et ambulatoires.

Pourquoi l'Amérique du Nord est-elle le principal contributeur régional ?

L'Amérique du Nord détenait une part de 49,35% en 2025 car elle dispose d'une infrastructure hospitalière connectée dense, d'écosystèmes de services matures et de systèmes de santé qui développent déjà une gouvernance centralisée des équipements à grande échelle.

Dernière mise à jour de la page le: