Taille et Part du Marché des Stations de Travail Informatiques Médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

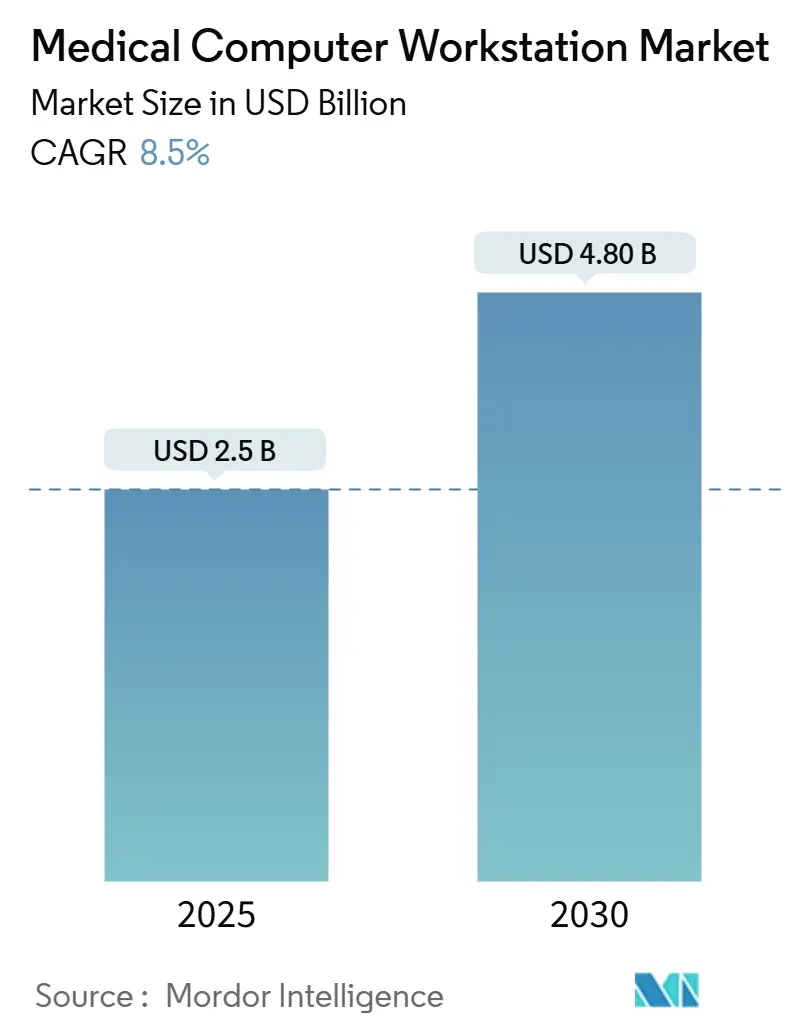

| Taille du Marché (2025) | 2.5 Milliards de dollars |

| Taille du Marché (2030) | 4.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stations de Travail Informatiques Médicales par Mordor Intelligence

La taille du marché des stations de travail informatiques médicales s'établit à 2,50 milliards USD en 2025 et devrait atteindre 4,80 milliards USD d'ici 2030, progressant à un CAGR de 8,50 %. La demande augmente à mesure que les hôpitaux, les cliniques et les unités de soins de terrain numérisent les flux de travail au point de soins, guidés par les mandats de dossiers de santé électroniques, l'expansion de la télésanté et des règles strictes de contrôle des infections. Les chariots mobiles dotés de systèmes d'alimentation à échange à chaud ancrent désormais les stratégies axées sur la mobilité qui permettent aux soignants de documenter, consulter et distribuer des médicaments sans interrompre les soins. Le matériel informatique reste le composant le plus important, mais les fonctionnalités définies par logiciel telles que l'analyse de flotte et la vidéo sécurisée approfondissent la valeur et prolongent les cycles de remplacement. Les fournisseurs font également face à des normes croissantes en matière de cybersécurité et d'ergonomie qui favorisent les conceptions intégrées et les contrats de service récurrents — les opportunités de croissance se concentrent en Asie-Pacifique, où le financement gouvernemental accélère l'infrastructure numérique dans les établissements publics et privés.

Points Clés du Rapport

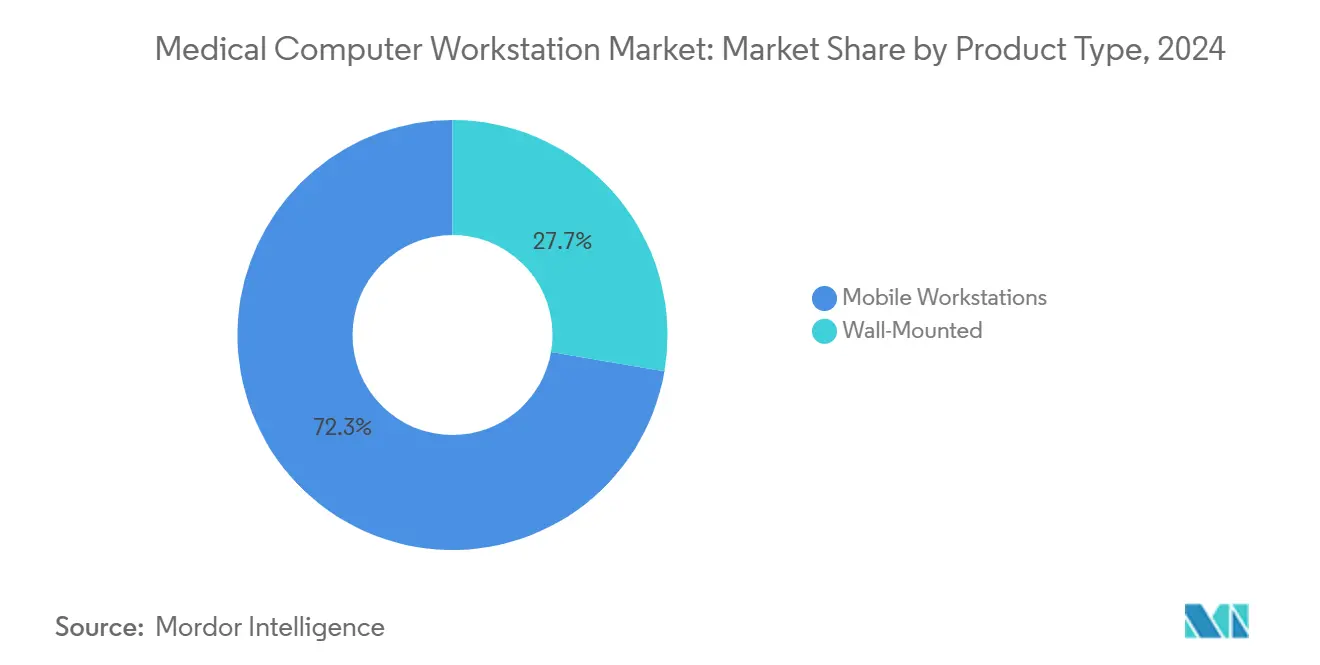

- Par type de produit, les stations de travail mobiles ont dominé avec une part de revenus de 72,3 % en 2024 ; le même segment devrait se développer à un CAGR de 14,9 % jusqu'en 2030.

- Par source d'alimentation, les modèles non alimentés représentaient 54,7 % de la part du marché des stations de travail informatiques médicales en 2024, tandis que les systèmes à échange à chaud Li-ion devraient croître à un CAGR de 17,8 % jusqu'en 2030.

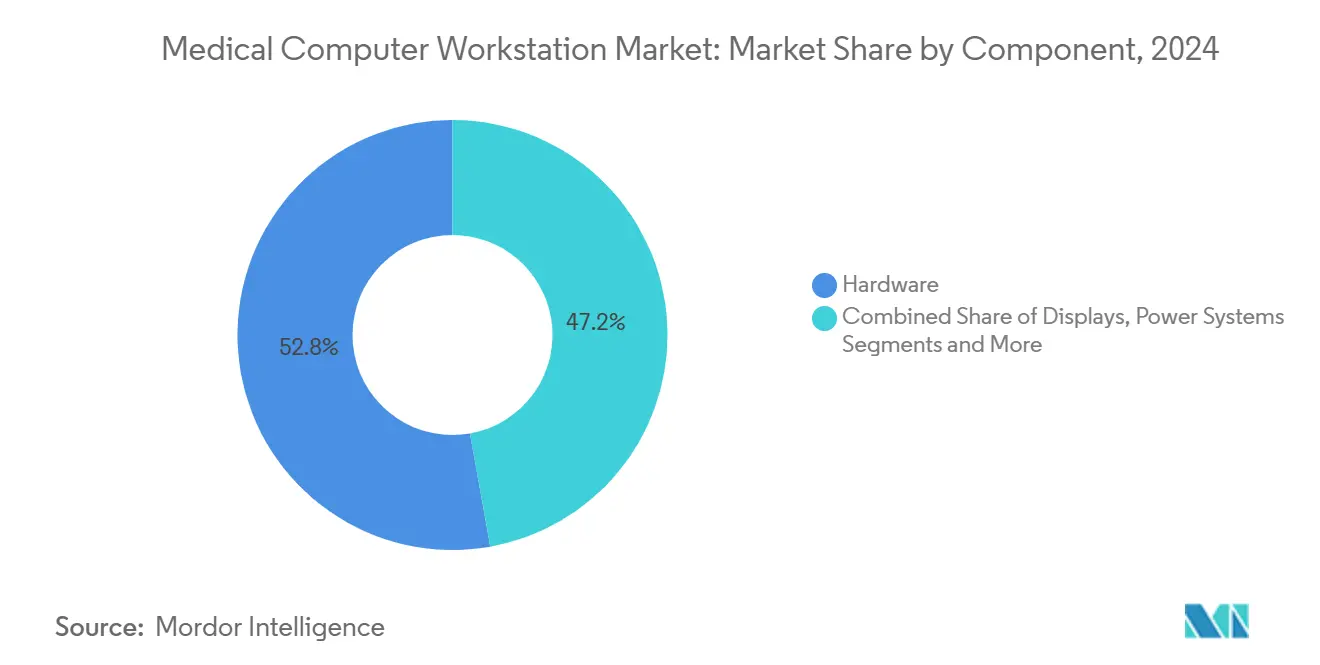

- Par composant, le matériel informatique détenait une part de 52,8 % de la taille du marché des stations de travail informatiques médicales en 2024, et les couches logicielles de connectivité progressent à un CAGR de 16,4 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont capturé une part de revenus de 61,2 % en 2024 ; les centres de chirurgie ambulatoire ont enregistré le CAGR projeté le plus rapide, à 14,1 % jusqu'en 2030.

- Par application, la documentation des dossiers médicaux électroniques représentait une part de 45,9 % en 2024, et la téléconsultation devrait se développer à un CAGR de 18,1 % jusqu'en 2030.

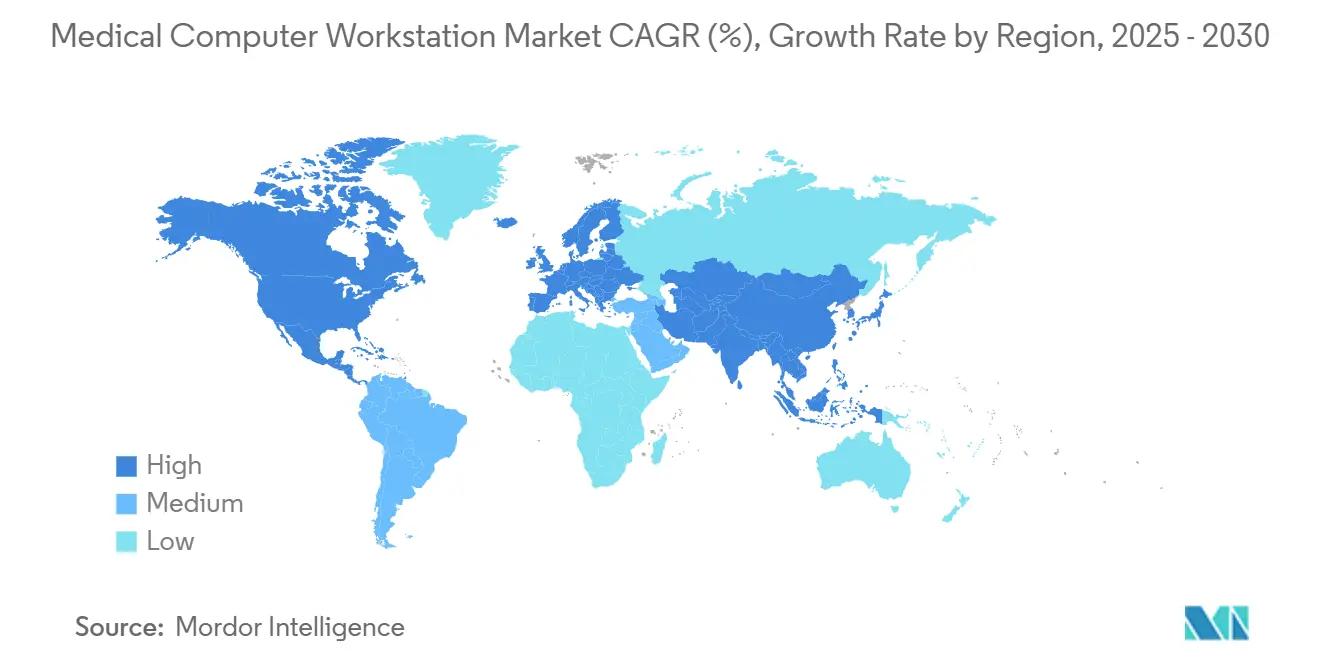

- Par géographie, l'Amérique du Nord commandait une part de 34,8 % en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 13,7 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Stations de Travail Informatiques Médicales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Besoins en Documentation au Point de Soins Imposés par les Dossiers de Santé Électroniques | +2.10% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion des Programmes de Télémédecine Mobile | +1.80% | Mondial, accéléré en Asie-Pacifique et sur les marchés ruraux | Court terme (≤ 2 ans) |

| Pénurie de Personnel Infirmier Stimulant les Outils d'Efficacité des Flux de Travail | +1.60% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations de Contrôle des Infections pour les Équipements Partagés | +1.20% | Mondial, avec conformité stricte dans les marchés développés | Moyen terme (2 à 4 ans) |

| Essor de la Numérisation des Hôpitaux de Campagne Militaires | +0.90% | Amérique du Nord, UE et nations alliées de défense | Long terme (≥ 4 ans) |

| Modèles d'Abonnement de Batterie en tant que Service (BaaS) | +0.70% | Amérique du Nord et UE en tant qu'adopteurs précoces, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoins en Documentation au Point de Soins Imposés par les Dossiers de Santé Électroniques

Les règles fédérales exigent désormais une période de déclaration de dossiers de santé électroniques d'au moins 180 jours et des scores d'interopérabilité plus élevés, poussant les établissements à saisir les données au chevet plutôt qu'aux postes infirmiers.[1]Centers for Medicare & Medicaid Services, "Exigences du Programme pour l'Année Civile 2024," cms.govUne disponibilité continue est essentielle, faisant des chariots alimentés avec batteries à échange à chaud un choix privilégié. Les hôpitaux ayant adopté ces chariots signalent une réconciliation médicamenteuse plus fluide et moins d'arriérés de documentation. Le South Eastern Health and Social Care Trust de Belfast a déployé des chariots mobiles pour soutenir son nouveau système de dossiers d'entreprise et a noté une complétion des dossiers plus rapide et une ergonomie améliorée. À mesure que les audits de conformité se resserrent, les investissements dans l'analyse à l'échelle de la flotte et la mise à jour automatique augmentent.

Expansion des Programmes de Télémédecine Mobile

L'adoption de la télémédecine parmi les hôpitaux américains a bondi de 46 % en 2017 à 72 % en 2021, et beaucoup de ces consultations se déroulent désormais sur des chariots équipés de caméras, de microphones directionnels et de claviers antimicrobiens.[2]Journal of General Internal Medicine, "Dévoiler l'Adoption et les Obstacles de la Télémédecine dans les Hôpitaux Américains," springer.com La demande s'étend aux marchés ruraux où les chariots relient les cliniques communautaires aux spécialistes urbains, réduisant les délais de déplacement et élargissant l'accès aux soins. Les centres de santé mobile nationaux de la Hongrie ont consulté près de 1 900 patients ruraux en six mois à l'aide de chariots prêts pour la télémédecine qui ont amélioré la satisfaction et la continuité des soins. Les fournisseurs répondent avec des cadres plus légers, des écrans réglables en hauteur et des supports modulaires qui s'adaptent aux kits d'interprétation linguistique ou de surveillance à distance.

Pénurie de Personnel Infirmier Stimulant les Outils d'Efficacité des Flux de Travail

L'American Hospital Association avertit que les États-Unis pourraient faire face à 100 000 postes vacants critiques dans la main-d'œuvre d'ici 2028, les aides-soignants étant les plus touchés.[3]American Hospital Association, "5 Points Clés sur la Pénurie de Main-d'Œuvre dans les Soins de Santé pour 2028," aha.org La documentation rationalisée et la saisie automatisée des charges permettent aux infirmières de récupérer du temps clinique. Une enquête d'Ergotron montre que 95 % des soignants estiment qu'un équipement ergonomique amélioré allégerait les charges de travail. Les chariots intégrant la dictée assistée par intelligence artificielle et la lecture de codes-barres raccourcissent les tournées de médicaments et réduisent la fatigue liée aux clics. Les modèles de location flexibles aident les hôpitaux aux budgets limités à accélérer le déploiement sans coûts initiaux importants.

Réglementations de Contrôle des Infections pour les Équipements Partagés

Les directives mises à jour des Centers for Disease Control and Prevention mettent l'accent sur une désinfection rigoureuse des surfaces à fort contact. Les fabricants répondent avec des boîtiers lisses et scellés, des plastiques infusés au cuivre et un retrait des accessoires sans outils qui réduit les cycles de nettoyage. La génération actuelle de TouchPoint Medical est livrée avec des revêtements antimicrobiens validés pour résister aux lingettes agressives tout en maintenant la clarté de l'écran. Ces caractéristiques séduisent les unités de soins intensifs, d'oncologie et de soins de longue durée où les patients immunodéprimés augmentent les risques d'infection.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé des Chariots Alimentés | -1.40% | Mondial, particulièrement aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Coûts de Conformité en Cybersécurité (HIPAA, MDR) | -1.10% | Mondial, avec des exigences strictes en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Espace au Sol Limité dans les Établissements Anciens | -0.80% | Amérique du Nord et UE en cœur, avec une infrastructure vieillissante | Moyen terme (2 à 4 ans) |

| Utilisation Croissante de Tablettes Portables comme Substituts | -0.60% | Mondial, accéléré sur les marchés émergents soucieux des coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Chariots Alimentés

Les modèles alimentés coûtent 40 à 60 % de plus que les unités non alimentées, mettant à l'épreuve les budgets des centres ambulatoires et des hôpitaux ruraux. Bien que les batteries par abonnement convertissent les dépenses en capital en dépenses d'exploitation, les dirigeants restent prudents quant aux frais à long terme et à la dépendance vis-à-vis des fournisseurs. Les acheteurs sensibles aux prix choisissent souvent des chariots manuels pour les tâches non critiques et réservent les modèles alimentés pour les tournées de médicaments ou les services d'urgence. Les remises sur volume et le financement par subventions aident à compenser le choc des prix, mais les arguments de rentabilité reposent sur des économies de temps démontrées et des dépenses d'heures supplémentaires réduites.

Coûts de Conformité en Cybersécurité (HIPAA, PATCH Act, MDR)

Depuis octobre 2023, la Food and Drug Administration américaine exige une nomenclature logicielle et une maintenance de sécurité continue pour les dispositifs connectés. Les prochaines mises à jour de la HIPAA ajoutent une authentification multifactorielle pour les informations de santé protégées. Dans l'UE, le Règlement sur les Dispositifs Médicaux étend la surveillance post-commercialisation aux cybermenaces. Les fabricants de chariots de plus petite taille doivent recruter des spécialistes et certifier leurs processus, augmentant les frais généraux et allongeant les cycles de mise sur le marché. Les prestataires de soins de santé budgétisent également des tests de pénétration réguliers et une orchestration des correctifs à l'échelle de la flotte, réorientant les fonds des renouvellements de matériel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Mobiles Mènent les Soins de Nouvelle Génération

Les chariots mobiles ont capturé 72,3 % des revenus de 2024 et se développeront à un CAGR de 14,9 % jusqu'en 2030, reflétant la transition du marché des stations de travail informatiques médicales des postes fixes vers la mobilité au point de soins. Ils soutiennent la documentation au chevet, la vérification des médicaments et les consultations virtuelles, limitant les déplacements des soignants entre les unités et augmentant la satisfaction des patients. Les stations murales restent essentielles dans les salles d'opération et les suites d'imagerie, où le placement stable et le cheminement des câbles l'emportent sur la mobilité.

Le segment mobile bénéficie de batteries lithium-ion plus légères, du suivi intégré des actifs et de tableaux de bord de flotte qui permettent aux équipes d'ingénierie clinique de visualiser les niveaux de charge et l'utilisation en temps réel. Altus a ajouté un verrouillage à distance sécurisé et une capacité d'alimentation de 250 W à ses chariots connectés à l'IoT afin que les infirmières puissent se déplacer sans interruption tout au long des quarts de travail. En revanche, les fournisseurs de montages muraux améliorent les plages d'articulation et les revêtements de contrôle des infections pour protéger contre les infections en soins intensifs. Les deux formats intègrent des écrans tactiles de 24 pouces et des claviers antimicrobiens en standard.

Par Source d'Alimentation : L'Innovation en Matière de Batteries Accélère les Flux de Travail

Les configurations non alimentées représentaient 54,7 % des revenus en 2024, mais les chariots alimentés sont prévus pour un CAGR de 17,8 % jusqu'en 2030. Les packs à échange à chaud offrent désormais une autonomie de 12 à 14 heures et se chargent à 80 % en 90 minutes, éliminant les temps d'arrêt en milieu de quart. Les hôpitaux citent moins de « zones mortes » de chariots et des tournées de médicaments plus courtes après la mise à niveau vers des flottes alimentées. Le logiciel de gestion des batteries déclenche des alertes de remplacement et équilibre la charge, prolongeant la durée de vie des packs et réduisant le coût total de possession.

Les chariots à brancher séduisent encore dans les cliniques ambulatoires disposant de nombreuses prises murales et de fenêtres de service de huit heures. Ils nécessitent une maintenance minimale et affichent des prix d'acquisition inférieurs qui conviennent aux acheteurs aux budgets limités. Pourtant, les équipes de contrôle des infections favorisent les conceptions sans fil qui suppriment les cordons au sol et facilitent la rotation des salles. Les hôpitaux de campagne militaires, où les générateurs alimentent les équipements essentiels à la mission, choisissent des solutions hybrides pouvant charger les batteries embarquées depuis le courant alternatif lorsque disponible et passer en mode autonome pendant le transport.

Par Composant : La Connectivité Logicielle Débloque de Nouvelles Valeurs

Le matériel informatique a continué de dominer, avec une part de 52,8 % en 2024, mais la croissance la plus rapide réside dans les couches de connectivité logicielle, qui ont progressé à un CAGR de 16,4 %. Les suites d'analyse de flotte fournissent des cartes thermiques de l'emplacement des chariots, aidant les cliniques à réaffecter les actifs sous-utilisés et à réduire les pertes. L'authentification unique et les filtres d'écran de confidentialité protègent les données des patients tout en réduisant les temps de connexion. Les conceptions pilotées par API relient les chariots aux armoires à médicaments, aux systèmes d'appel infirmier et aux pompes intelligentes, créant une surface de flux de travail unifiée.

Les panneaux d'affichage passent à une luminosité plus élevée pour les salles d'opération, et les modules de caméra passent à la 4K avec des réseaux de suppression du bruit pour soutenir les rondes de télé-unité de soins intensifs. Les fabricants d'accessoires et de supports se concentrent sur les couplages à dégagement rapide et les systèmes de rails standardisés pour simplifier le démontage en vue de la désinfection. La marchandisation des composants pousse les fournisseurs à regrouper les garanties et le support technique par chat en direct qui réduisent les temps d'arrêt.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Gagnent en Dynamisme

Les hôpitaux ont généré 61,2 % de la demande de 2024, utilisant un large éventail de chariots pour les urgences, les soins intensifs et les services généraux. Cependant, les centres de chirurgie ambulatoire croîtront à un CAGR de 14,1 % à mesure que les payeurs orientent les cas orthopédiques et cardiovasculaires à acuité plus élevée vers des établissements ambulatoires rentables. Ces établissements valorisent les empreintes réduites et la documentation intégrée de l'anesthésie, permettant une rotation rapide des salles.

Les établissements de soins de longue durée et les maisons de retraite adoptent des chariots pour atteindre les objectifs de contrôle des infections et se conformer aux mandats de dossiers électroniques d'administration des médicaments. Les cliniques spécialisées telles que les suites d'endoscopie préfèrent les unités murales près des tables de procédure, mais ajoutent des chariots mobiles pour les baies de récupération. Les laboratoires intègrent des modèles compacts avec des lecteurs de codes-barres pour rationaliser l'étiquetage des échantillons et le suivi de la chaîne de custody.

Par Application : La Téléconsultation Redéfinit la Prestation des Soins

La documentation des dossiers médicaux électroniques a conservé une part de 45,9 % en 2024, mais la téléconsultation progressera à un CAGR de 18,1 % jusqu'en 2030. Les chariots équipés de caméras à mise au point automatique et de messagerie sécurisée permettent aux cliniciens d'examiner et de conseiller les patients à distance, maintenant les volumes de soins virtuels qui ont augmenté pendant la pandémie. Les aéroports, les entreprises et les universités expérimentent des cabines de télésanté qui s'appuient sur des cœurs de stations de travail adaptables.

Les modules de distribution de médicaments intègrent des tiroirs verrouillables et des logiciels qui se synchronisent avec les systèmes de pharmacie, réduisant les erreurs de transfert. La révision des images cliniques se développe à mesure que les écrans haute résolution permettent l'évaluation en salle des tomodensitogrammes ou des échographies, réduisant les délais diagnostiques. Dans les salles d'opération, les systèmes d'imagerie autonomes se connectent aux chariots pour la navigation chirurgicale en temps réel.

Analyse Géographique

L'Amérique du Nord représentait 34,8 % des revenus de 2024 grâce à des systèmes de santé bien financés et à des incitations fédérales qui remboursent les mises à niveau de l'infrastructure numérique. Les États-Unis modernisent également les hôpitaux de campagne avec des kits médicaux modulaires de 9 millions USD comprenant des chariots robustifiés qui résistent aux conditions de transport et climatiques difficiles. Le Canada étend les échanges de santé interopérables grâce à des normes numériques nationales qui favorisent la documentation mobile au point de soins.

L'Europe progresse grâce à des objectifs ambitieux tels que le plan de l'Allemagne d'atteindre 80 % d'adoption des dossiers patients électroniques d'ici 2025. L'Espace Européen des Données de Santé établit des règles de partage de données transfrontalières qui poussent les fabricants de stations de travail à certifier le chiffrement et la gestion des identités dans toutes les juridictions. Les enquêtes sur la maturité numérique des hôpitaux révèlent que les allocations budgétaires pour les mises à niveau matérielles se situent encore près de 2,4 % des dépenses d'exploitation, laissant une ample marge de pénétration du marché.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,7 %. La Mission Numérique Ayushman Bharat de l'Inde intègre plus de 800 partenaires prestataires qui ont besoin de chariots fiables dans les cliniques urbaines et rurales. Le programme national HealthTech de Singapour investit dans les compétences de la main-d'œuvre et les achats centralisés qui accélèrent l'adoption dans les hôpitaux publics. La Chine et le Japon combinent une démographie vieillissante avec des plans d'hôpitaux intelligents, stimulant la demande de chariots alimentés par batterie qui intègrent le triage par intelligence artificielle et les fonctionnalités de suivi des infections.

Paysage Concurrentiel

Le marché des stations de travail informatiques médicales présente une fragmentation modérée. Les acquisitions récentes, notamment le rachat de JACO par GCX en décembre 2024 et la prise de contrôle d'Altus Industries par Auxo Investment Partners en janvier 2024, illustrent une stratégie de consolidation visant l'étendue des produits et l'échelle de fabrication. Les grands groupes tirent parti de la distribution mondiale et de la recherche et développement partagée, tandis que les acteurs de niche se différencient par des supports spécialisés ou des certifications de cybersécurité.

L'innovation se concentre sur la capture vocale assistée par intelligence artificielle, la documentation ambiante et l'analyse prédictive des batteries. Les fournisseurs collaborent avec des entreprises de semi-conducteurs et d'informatique en nuage pour intégrer des unités de traitement graphique sécurisées qui exécutent l'inférence au chevet pour l'aide à la décision. Les partenariats stratégiques avec les fournisseurs de dossiers de santé électroniques renforcent l'intégration et créent des coûts de changement qui consolident les bases installées. Les contrats militaires et de réponse aux catastrophes récompensent les conceptions robustifiées et peuvent ouvrir des exportations vers les nations alliées.

Les opportunités d'espaces blancs comprennent les cliniques aéroportuaires, les infirmeries de navires de croisière et les sites miniers éloignés qui nécessitent des solutions flexibles et indépendantes du réseau. Les entreprises qui livrent des systèmes modulaires basés sur des normes et des mises à jour de micrologiciel à distance sont susceptibles d'attirer des accords d'achat à l'échelle de l'entreprise. La compétence en cybersécurité et la transparence des nomenclatures logicielles influencent désormais les scores d'appels d'offres aux côtés de l'ergonomie et de l'autonomie des batteries.

Leaders du Secteur des Stations de Travail Informatiques Médicales

Ergotron Inc.

Capsa Healthcare

Enovate Medical

JACO Inc.

Advantech Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : OnMed a ouvert la première CareStation en aéroport, offrant des consultations virtuelles et la distribution de médicaments.

- Mars 2025 : AvaSure, Oracle et NVIDIA ont dévoilé un assistant de soins virtuels par intelligence artificielle qui automatise les tâches d'observation et de triage.

- Mars 2025 : GE HealthCare et NVIDIA ont approfondi leur collaboration sur l'automatisation des flux de travail de radiographie et d'échographie autonomes.

- Décembre 2024 : GCX a acquis JACO, élargissant son portefeuille de solutions de montage.

Portée du Rapport sur le Marché Mondial des Stations de Travail Informatiques Médicales

| Stations de Travail Montées sur Mur |

| Stations de Travail Mobiles |

| Non Alimentées (Branchées/Manuelles) |

| Alimentées |

| Matériel Informatique |

| Panneaux d'Affichage |

| Systèmes de Gestion de l'Alimentation |

| Accessoires et Supports |

| Couche Logicielle et de Connectivité |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Établissements de Soins de Longue Durée et Maisons de Retraite |

| Cliniques Spécialisées et Laboratoires |

| Documentation des Dossiers Médicaux Électroniques (DME) |

| Distribution et Gestion des Médicaments |

| Révision des Images Cliniques et Accès au PACS |

| Téléconsultation et Rondes à Distance |

| Salle d'Opération et Support Chirurgical |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Stations de Travail Montées sur Mur | |

| Stations de Travail Mobiles | ||

| Par Source d'Alimentation | Non Alimentées (Branchées/Manuelles) | |

| Alimentées | ||

| Par Composant | Matériel Informatique | |

| Panneaux d'Affichage | ||

| Systèmes de Gestion de l'Alimentation | ||

| Accessoires et Supports | ||

| Couche Logicielle et de Connectivité | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Établissements de Soins de Longue Durée et Maisons de Retraite | ||

| Cliniques Spécialisées et Laboratoires | ||

| Par Application | Documentation des Dossiers Médicaux Électroniques (DME) | |

| Distribution et Gestion des Médicaments | ||

| Révision des Images Cliniques et Accès au PACS | ||

| Téléconsultation et Rondes à Distance | ||

| Salle d'Opération et Support Chirurgical | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des stations de travail informatiques médicales ?

Le marché est évalué à 2,50 milliards USD en 2025 et devrait atteindre 4,80 milliards USD d'ici 2030.

Quelle catégorie de produits mène les ventes ?

Les stations de travail mobiles dominent avec une part de revenus de 72,3 %, soutenues par une croissance rapide à un CAGR de 14,9 % jusqu'en 2030.

Pourquoi les chariots alimentés gagnent-ils en popularité ?

Les batteries lithium-ion à échange à chaud éliminent les temps d'arrêt, améliorent le contrôle des infections en supprimant les cordons et soutiennent la documentation continue au chevet.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 13,7 % grâce à d'importants programmes de numérisation financés par les gouvernements.

Comment les réglementations en matière de cybersécurité affectent-elles les fournisseurs ?

Les règles du PATCH Act de la FDA et les prochaines mises à jour de la HIPAA exigent une nomenclature logicielle et une maintenance de sécurité continue, augmentant les coûts de développement et de conformité.

Dernière mise à jour de la page le: