Taille et part du marché des tests HbA1c

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.48 Milliards de dollars |

| Taille du Marché (2031) | 3.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

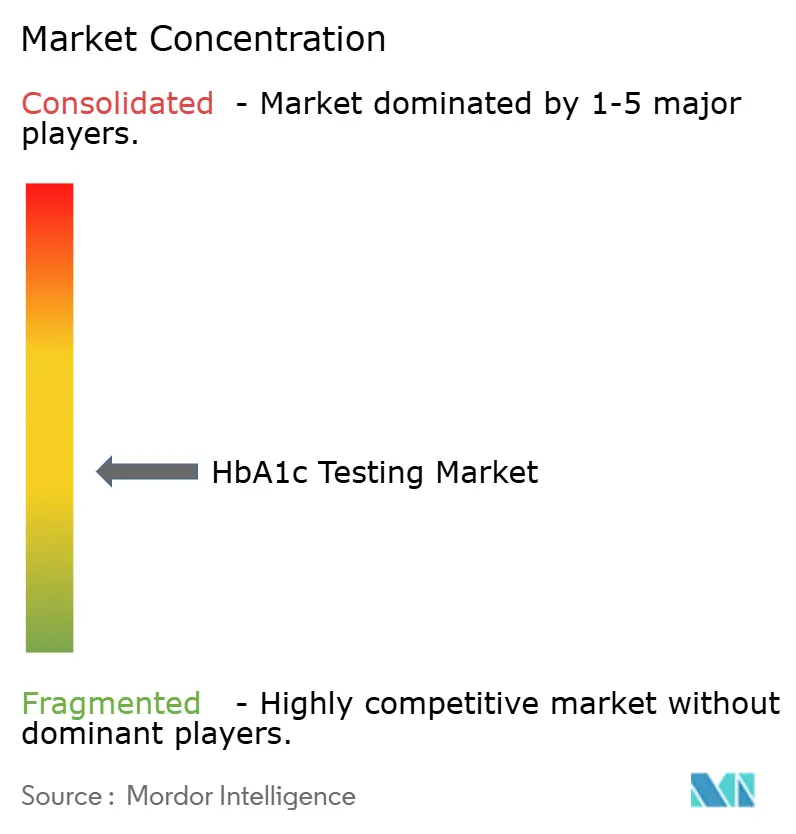

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests HbA1c par Mordor Intelligence

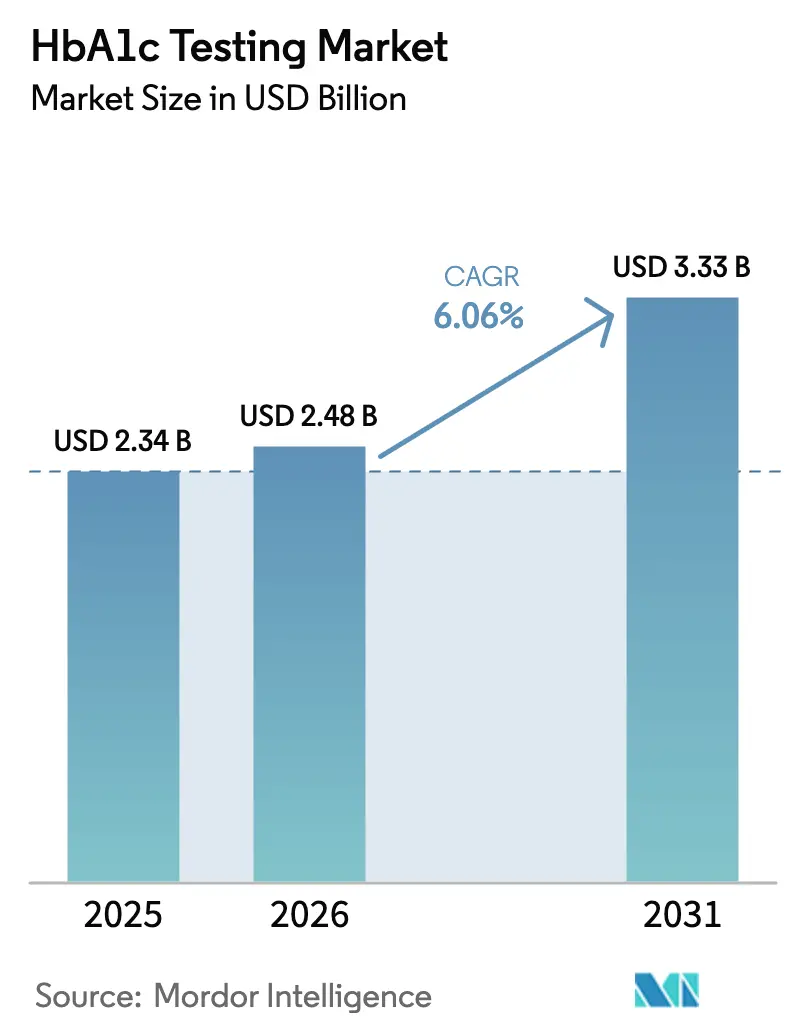

La taille du marché des tests HbA1c était évaluée à 2,34 milliards USD en 2025 et devrait croître de 2,48 milliards USD en 2026 pour atteindre 3,33 milliards USD d'ici 2031, à un CAGR de 6,06 % au cours de la période de prévision (2026-2031). La demande s'élargit à mesure que la prévalence du diabète augmente [1]Fédération Internationale du Diabète, "10e édition de l'Atlas du diabète de la FID," idf.org, que les technologies de soins au point de service arrivent à maturité et que les modèles de remboursement des soins fondés sur la valeur élargissent la couverture des tests. Les programmes de soins intégrés qui associent la surveillance continue du glucose aux mesures régulières de l'HbA1c accélèrent les cycles d'approvisionnement, tandis que la normalisation de la chaîne d'approvisionnement rétablit un accès stable aux réactifs et aux cartouches. Les principaux fabricants investissent dans des formats de tests microfluidiques à usage unique qui réduisent le coût par test, rendant le dépistage décentralisé financièrement viable pour les cliniques de soins primaires dans les pays à revenus faibles et intermédiaires. Les grands laboratoires de référence augmentent simultanément leur capacité HPLC à haut débit pour gérer les volumes croissants d'échantillons liés aux nouvelles directives de dépistage précoce en Amérique du Nord, en Europe et dans certaines parties de l'Asie-Pacifique.

Principaux enseignements du rapport

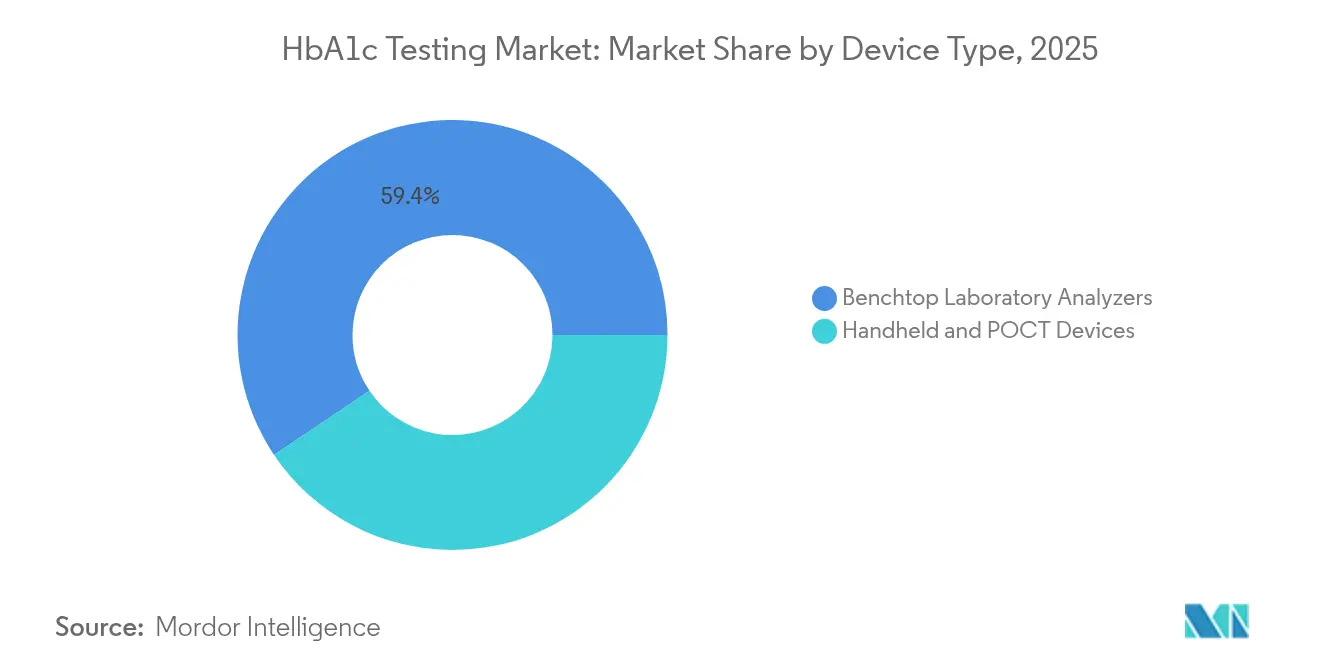

- Par type d'appareil, les analyseurs de paillasse ont dominé avec une part de revenus de 59,42 % en 2025 ; les systèmes portables de soins au point de service devraient se développer à un CAGR de 6,92 % jusqu'en 2031.

- Par technologie, l'HPLC détenait 61,12 % de la part de marché des tests HbA1c en 2025 ; les plateformes d'immunodosage progressent à un CAGR de 7 % jusqu'en 2031.

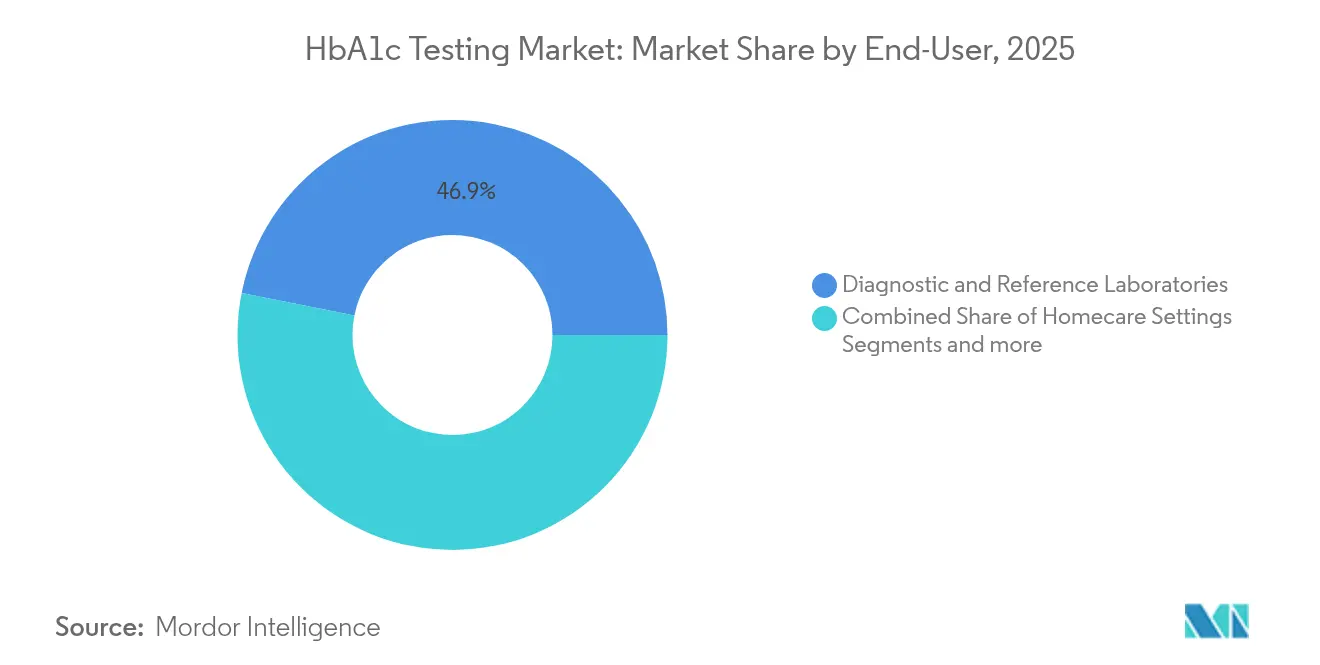

- Par utilisateur final, les laboratoires de diagnostic et de référence représentaient 46,87 % de la taille du marché des tests HbA1c en 2025, tandis que les environnements de soins à domicile affichent le CAGR le plus élevé à 7,05 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes représentaient 58,03 % de la part de revenus en 2025 ; la cohorte gériatrique devrait connaître la croissance la plus rapide à un CAGR de 6,95 %.

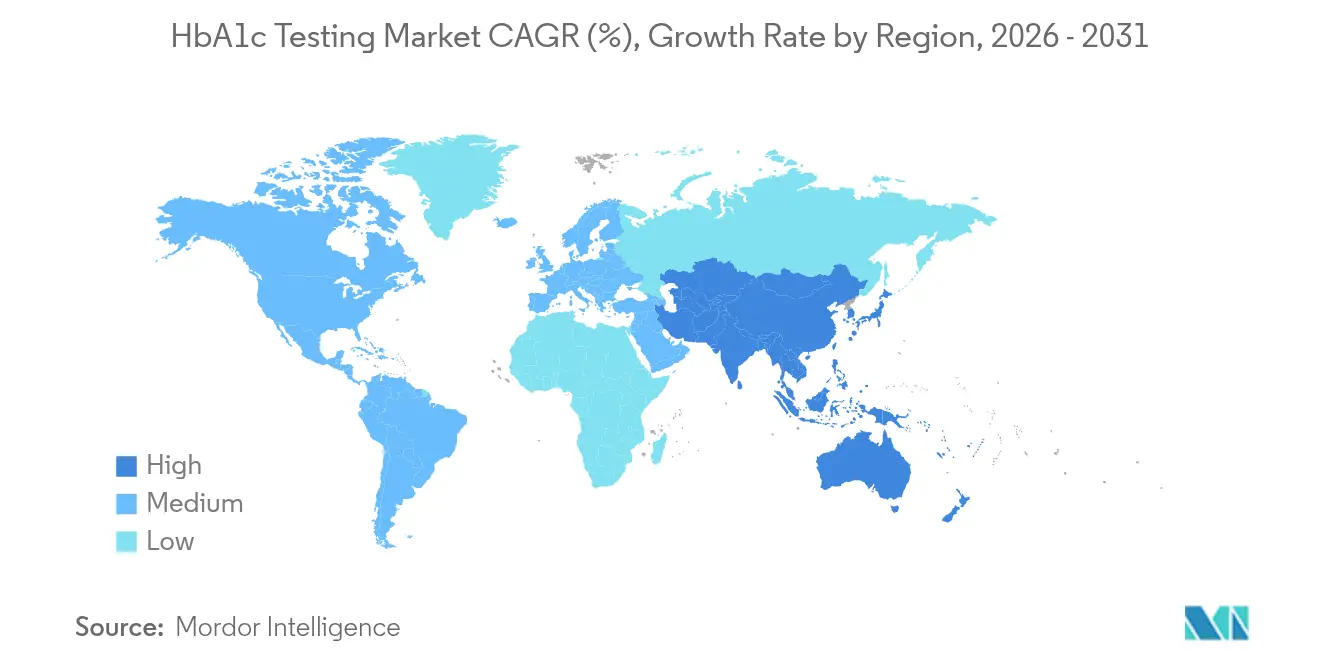

- Par géographie, l'Amérique du Nord dominait avec une part de 41,12 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests HbA1c

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale du diabète et directives de dépistage précoce | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption croissante d'analyseurs HbA1c au point de service dans les environnements de soins primaires | +1.2% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Extension des mesures de remboursement/qualité basées sur l'HbA1c dans les contrats de soins fondés sur la valeur | +0.9% | Principalement Amérique du Nord, adoption précoce en Europe | Moyen terme (2-4 ans) |

| Baisse rapide des prix des cartouches HbA1c microfluidiques à usage unique pour le dépistage de masse dans les PRFI | +0.7% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Programmes de bien-être financés par les employeurs imposant des contrôles annuels de l'HbA1c | +0.4% | Amérique du Nord, en expansion vers les marchés APAC développés | Court terme (≤ 2 ans) |

| Aide à la décision basée sur l'IA améliorant la demande de jeux de données HbA1c de qualité laboratoire | +0.3% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale du diabète et directives de dépistage précoce

La prévalence du diabète devrait atteindre 1,31 milliard de personnes d'ici 2025, intensifiant la demande de solutions de tests HbA1c accessibles. Le dépistage précoce recommandé par l'Association Américaine du Diabète place l'HbA1c comme indicateur diagnostique principal, incitant les laboratoires à augmenter leur capacité de traitement [2]Association Américaine du Diabète, "Normes de soins dans le diabète 2024," diabetesjournals.org. Les systèmes de santé font face à des charges économiques croissantes, les États-Unis ayant dépensé 413 milliards USD pour les soins du diabète en 2022, renforçant l'impulsion pour la détection précoce. L'Organisation Mondiale de la Santé inclut l'HbA1c dans sa liste des diagnostics essentiels, soulignant sa pertinence mondiale [3]Ke‐Jie He, Charge mondiale du diabète de type 2 de 1990 à 2021, avec des projections de prévalence jusqu'en 2044 : une analyse systématique selon les niveaux d'IDH pour l'étude sur la charge mondiale des maladies 2021,

Frontiers in Endocrinology, frontiersin.org. Une plus grande sensibilisation dans les régions à faibles revenus stimule l'approvisionnement en kits de tests économiques adaptés aux programmes décentralisés.

Adoption croissante d'analyseurs HbA1c au point de service dans les environnements de soins primaires

Des appareils tels que le Siemens DCA Vantage fournissent des résultats en moins de 7 minutes, conformément aux critères de performance du NGSP. Le retour en temps réel améliore le contrôle glycémique en permettant des ajustements immédiats du traitement. Le cobas b 101 de Roche fournit des résultats par piqûre au doigt en 5 minutes et bénéficie du remboursement Medicare, élargissant son utilisation dans les cabinets de médecine de famille. Des études comparatives montrent un taux d'adoption de 76 % pour le dépistage capillaire de l'HbA1c contre 37,5 % pour les prélèvements veineux dans les programmes communautaires. Les analyses coût-utilité chinoises confirment une économie favorable avec des ratios incrementaux inférieurs aux seuils de consentement à payer en milieu urbain et rural.

Extension des métriques de remboursement basées sur l'HbA1c dans les contrats de soins fondés sur la valeur

Aetna a enregistré une hausse de 49 % des membres atteignant le contrôle de l'HbA1c dans le cadre d'accords fondés sur la valeur, économisant 660 millions USD par rapport aux modèles de paiement à l'acte. Le barème des honoraires des médecins Medicare 2025 impose des mesures d'évaluation du statut glycémique dans l'ensemble APP Plus, soutenant le remboursement généralisé des tests. Le modèle de paiement des soins primaires de l'Oregon et les programmes d'incitation d'EmblemHealth alignent les primes des prestataires sur les résultats de l'HbA1c. Les codes CPT de catégorie II remboursent désormais les activités de documentation, encourageant une fréquence de tests plus élevée.

Baisse rapide des prix des cartouches HbA1c microfluidiques à usage unique pour le dépistage de masse dans les pays à revenus faibles et intermédiaires

L'OBM Rapid A1C d'Orange Biomed utilise la microfluidique sans protéines pour réduire les exigences de calibrage et diminuer le coût par test de 60 à 70 % une fois l'autorisation réglementaire obtenue. Les dispositifs analytiques à base de papier produits par impression à la cire ou par jets d'encre réduisent davantage les prix tout en maintenant la précision analytique. Les protocoles de taches de sang séché restent stables pendant plus de 10 jours à température ambiante, permettant des programmes de sensibilisation en milieu rural.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'investissement et de maintenance des analyseurs HPLC pour les petits laboratoires | -0.8% | Mondial, affectant particulièrement les marchés émergents et les zones rurales | Long terme (≥ 4 ans) |

| Interférences analytiques dues aux variants de l'hémoglobine réduisant la fiabilité des tests | -0.6% | Asie-Pacifique, Afrique subsaharienne, régions méditerranéennes | Moyen terme (2-4 ans) |

| Pénuries périodiques de résines échangeuses d'ions et de colonnes HPLC perturbant la chaîne d'approvisionnement | -0.4% | Mondial, avec l'impact le plus élevé dans les régions dépendant de fournisseurs uniques | Court terme (≤ 2 ans) |

| Biais de l'HbA1c spécifique à l'ethnicité retardant l'harmonisation réglementaire dans les marchés émergents | -0.3% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'investissement et de maintenance des analyseurs HPLC pour les petits laboratoires

Les prix d'achat initiaux varient de 50 000 à 200 000 USD et les contrats de service annuels peuvent dépasser 15 % du coût d'acquisition. Les mises à jour CLIA 2024 ont resserré les objectifs de performance à ±8 %, ajoutant une complexité opérationnelle pour les laboratoires aux budgets limités. Les coûts des consommables, notamment les colonnes échangeuses d'ions et les étalons de calibrage, pèsent davantage sur les finances, incitant les établissements de plus petite taille à se tourner vers les analyseurs d'immunodosage.

Interférences analytiques dues aux variants de l'hémoglobine réduisant la fiabilité des tests

Environ 7 % de la population mondiale est porteuse de variants de l'hémoglobine qui altèrent la précision des tests. L'hémoglobine E sous-estime l'HbA1c par chromatographie échangeuse d'ions, fréquente en Asie du Sud-Est. L'hémoglobine fœtale élevée dans la drépanocytose ou la β-thalassémie affecte les résultats à des niveaux aussi bas que 7 %, nécessitant des méthodologies alternatives ou des tests de confirmation. La réglementation FDA 21 CFR 862.1373 oblige les fabricants à divulguer les interférences liées aux variants et à mentionner les limitations sur l'étiquetage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les systèmes au point de service accélèrent la décentralisation

Les analyseurs de paillasse représentaient la part la plus importante en 2025, capturant 59,42 % du marché des tests HbA1c. Ils demeurent l'épine dorsale des laboratoires à haut débit qui traitent des milliers d'échantillons quotidiennement. Des systèmes tels que le DxC 500 AU de Beckman Coulter acceptent le sang total sans préparation manuelle, maintenant l'efficacité du flux de travail. En revanche, les appareils portables affichent la croissance la plus rapide à un CAGR de 6,92 %, les services de santé accordant la priorité à une prestation centrée sur le patient. Le Siemens DCA Vantage, qui fournit des résultats traçables selon le NGSP en 6 minutes, illustre la fiabilité qui caractérise désormais les tests décentralisés.

L'élan de croissance pour les formats portables reflète la prise en charge croissante des maladies chroniques dans les soins primaires et les cliniques de proximité. De nombreux prestataires intègrent les données dans les dossiers médicaux électroniques via des solutions middleware, permettant l'analyse de la santé des populations et l'aide à la décision basée sur l'IA. Les fabricants ajoutent des fonctionnalités de cybersécurité pour se conformer aux réglementations sur la protection des données tout en sécurisant la connectivité sans fil dans les environnements ambulatoires. La courbe des prix des cartouches de test à usage unique tend à la baisse à mesure que la production s'intensifie en Asie, encourageant davantage l'adoption par les praticiens communautaires et les programmes de sensibilisation à distance. Par conséquent, le marché des tests HbA1c assiste à un schéma d'investissement sur deux voies où les laboratoires centralisés modernisent leurs lignes HPLC à haut volume tandis que les sites de soins distribués acquièrent des analyseurs compacts pour répondre aux besoins diagnostiques sur place.

Par technologie : les plateformes d'immunodosage réduisent l'écart

L'HPLC commandait 61,12 % des revenus 2025, soutenu par sa précision établie et sa détection des variants. Des améliorations chimiques récentes, telles que l'optimisation du tampon HA-8160 d'ARKRAY, ont amélioré la précision à des coefficients de variation inférieurs à 1 % sur des plages d'HbA1c de 4,4 % à 17,3 %. Pourtant, les systèmes d'immunodosage affichent un CAGR de 7 %, portés par leur compatibilité avec les dispositifs au point de service et des exigences de formation des opérateurs moins importantes. Le dosage immunoturbidimétrique Biolabo Kenza 450TX démontre une forte corrélation avec l'HPLC tout en fonctionnant sur des analyseurs photométriques de paillasse que de nombreux petits laboratoires utilisent déjà.

Des architectures hybrides émergent. Les fournisseurs proposent désormais des plateformes combinées HPLC-immunodosage qui acheminent automatiquement les échantillons en fonction du type d'échantillon, de l'urgence ou de la présence suspectée de variants. L'électrophorèse capillaire et la spectrométrie de masse MALDI-TOF occupent des segments de niche mais introduisent des alternatives à haute sensibilité pour les hémoglobinopathies complexes. Ces avancées diversifient le marché des tests HbA1c, permettant aux laboratoires d'adapter la technique aux exigences cliniques, au débit et au budget. À mesure que les réactifs d'immunodosage arrivent à maturité, ils devraient réduire l'écart de performance historique tout en maintenant l'immunité aux variants courants de l'hémoglobine, soutenant ainsi leur avantage de croissance à court terme.

Par utilisateur final : les soins à domicile prennent de l'élan

Les laboratoires de diagnostic et de référence ont capturé 46,87 % de la taille du marché des tests HbA1c en 2025, portés par des réseaux logistiques établis et des contrats avec les payeurs. Les hôpitaux représentent également une part importante, car ils intègrent des analyseurs dans les laboratoires centraux et les services d'urgence. Cependant, les environnements de soins à domicile affichent le CAGR le plus élevé à 7,05 %. Les kits de collecte d'échantillons à domicile et les appareils microfluidiques par piqûre au doigt permettent aux patients de surveiller le contrôle glycémique à long terme sans visites en clinique. La plateforme OBM Rapid A1C d'Orange Biomed, en attente d'approbation, illustre cette orientation, offrant une précision de niveau laboratoire à partir d'une seule goutte de sang capillaire.

La convergence technologique soutient la progression des soins à domicile. Les capteurs de surveillance continue du glucose s'interfacent avec des applications mobiles qui agrègent les lectures quotidiennes et les résultats trimestriels de l'HbA1c. Les utilisateurs du FreeStyle Libre d'Abbott qui combinent les données du capteur avec des thérapies GLP-1 enregistrent une réduction de 2,4 % de l'HbA1c, surpassant le médicament seul. Les services de télémédecine intègrent ces données pour personnaliser la titration des médicaments et le coaching de style de vie, renforçant l'observance. À mesure que la connectivité haut débit et la culture numérique s'améliorent chez les adultes plus âgés, la pénétration des tests à domicile devrait s'approfondir, consolidant son rôle de segment d'utilisateurs finaux à la croissance la plus rapide au sein du marché des tests HbA1c.

Par groupe d'âge des patients : les adultes plus âgés orientent la demande incrémentale

Les adultes ont conservé une part de 58,03 % en 2025 en raison de la forte prévalence du diabète de type 2 dans les populations en âge de travailler. Néanmoins, la cohorte gériatrique enregistre le CAGR le plus fort à 6,95 %. La longévité accrue et les comorbidités nécessitent des évaluations glycémiques fréquentes pour atténuer les complications cardiovasculaires et cognitives. L'adoption de technologies du diabète chez les seniors, notamment les pompes à insuline et l'administration automatisée d'insuline, est corrélée à moins d'épisodes hypoglycémiques et à une meilleure qualité de vie.

Les tests pédiatriques restent spécialisés mais essentiels. L'Association Américaine du Diabète a révisé ses directives en 2024, recommandant des objectifs inférieurs à 7 % d'HbA1c pour les enfants atteints de diabète de type 1, resserrant les seuils de contrôle. Ces cibles strictes exigent des dosages fiables avec un volume d'échantillon minimal. Les laboratoires valident donc des protocoles de collecte adaptés aux prélèvements pédiatriques à faible volume.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec une part de revenus de 41,12 % en 2025, les assureurs ayant étendu la couverture du dépistage et les programmes de bien-être des employeurs ayant imposé des bilans biométriques annuels. L'ajout de l'HbA1c par Medicare en 2024 au bénéfice de dépistage du diabète a notamment augmenté les volumes de tests dans les cliniques financées par les fonds fédéraux. L'Europe se classe deuxième, soutenue par des plans nationaux coordonnés contre le diabète en Allemagne, au Royaume-Uni et en France. Les réseaux de laboratoires se sont modernisés avec des infrastructures middleware SIL intégrées pour répondre aux normes d'accréditation ISO 15189, favorisant la transmission rapide des résultats aux équipes de soins primaires.

L'Asie-Pacifique devrait croître à un CAGR de 7,13 %, portée par une prévalence en forte hausse et des investissements dans les infrastructures. Le fardeau du diabète en Inde devrait passer de 74 millions de cas en 2021 à 124 millions d'ici 2045, catalysant l'expansion des laboratoires et le déploiement des tests au point de service. Les analyses coût-utilité urbaines et rurales de la Chine valident la logique économique du dépistage décentralisé, encourageant les budgets de santé provinciaux à financer des programmes pilotes. Les pays d'Asie du Sud-Est intègrent l'échantillonnage par taches de sang séché dans les initiatives de sensibilisation pour surmonter les obstacles liés au transport dans les régions archipelagiques, élargissant ainsi la portée des tests.

La région Moyen-Orient et Afrique est confrontée à une complexité analytique liée aux variants. La prévalence des hémoglobines S et C nécessite la sélection de méthodes sensibles aux profils d'interférence, orientant certains laboratoires vers des systèmes d'immunodosage ou d'électrophorèse capillaire. L'Amérique du Sud connaît une progression régulière des tests, les campagnes de santé publique renforçant la sensibilisation au diabète et les laboratoires privés alignant leurs menus de services sur les directives internationales. Dans toutes les régions, le marché des tests HbA1c bénéficie de l'accent mis par les politiques sur la détection précoce et de l'évolution plus large vers un financement des soins de santé fondé sur la valeur.

Paysage concurrentiel

Les principaux fournisseurs poursuivent des stratégies doubles combinant l'étendue du portefeuille et l'intégration numérique. Abbott, Roche, Siemens Healthineers et Danaher représentent collectivement une part importante des revenus mondiaux. Le partenariat d'Abbott avec Medtronic intègre la technologie de surveillance continue du glucose FreeStyle Libre aux pompes à insuline Medtronic, créant un écosystème qui synchronise les lectures de glucose en temps réel avec l'ajustement de l'administration d'insuline. Roche a obtenu le marquage CE pour l'Accu-Chek SmartGuide, un système de surveillance continue du glucose basé sur l'IA offrant des analyses prédictives, soulignant la convergence entre la détection, l'analytique en nuage et l'aide à la décision.

Siemens Healthineers se différencie par la gestion des données en réseau. Son système RAPIDComm permet une supervision centralisée des analyseurs DCA Vantage distribués, garantissant la conformité qualité sur les déploiements multi-sites en soins primaires. Le Beckman Coulter de Danaher cible les laboratoires à haut volume avec une préparation automatisée des échantillons et un refroidissement des réactifs intégré pour minimiser les temps d'arrêt. Des acteurs émergents tels qu'Orange Biomed se concentrent sur l'innovation microfluidique qui réduit le coût par test, séduisant les environnements à ressources limitées.

La conformité réglementaire façonne la concurrence. La FDA exige des performances démontrables en présence de variants courants de l'hémoglobine, favorisant les acteurs établis disposant de données de validation approfondies. La résilience de la chaîne d'approvisionnement est également un facteur de différenciation, les fabricants atténuant les pénuries de résines et de colonnes en intégrant des fournisseurs secondaires et en intégrant verticalement les composants critiques. Dans l'ensemble, la rivalité est modérée. Les leaders investissent dans l'IA, la connectivité et la conception centrée sur l'utilisateur, tandis que les nouveaux entrants recherchent des niches régionales ou de nouvelles chimies pour contourner la domination établie de l'HPLC.

Leaders du secteur des tests HbA1c

Abbott

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd.

Arkray, Inc.

Beckman Coulter, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Orange Biomed présentera un test microfluidique innovant pour un dosage HbA1c de précision laboratoire en quelques minutes lors du congrès ADLM 2025.

- Août 2024 : Abbott a conclu un partenariat mondial avec Medtronic pour intégrer sa technologie de surveillance continue du glucose FreeStyle Libre aux systèmes d'administration d'insuline de Medtronic, bénéficiant à plus de 11 millions d'utilisateurs dans le monde.

- Juillet 2024 : Roche a obtenu le marquage CE pour l'Accu-Chek SmartGuide, un système de surveillance continue du glucose basé sur l'IA, offrant des alertes prédictives via la plateforme numérique Accu-Chek Care.

- Juin 2024 : Abbott a lancé les biowearables grand public Lingo et Libre Rio, visant à porter les revenus du portefeuille Libre à 10 milliards USD d'ici 2028.

Périmètre du rapport mondial sur le marché des tests HbA1c

Le test HbA1c est un test sanguin utilisé pour déterminer le taux moyen de glycémie sur deux à trois mois. Le marché des tests HbA1c est segmenté par type (appareil portable, appareil de paillasse), par utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine).

Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Appareils portables et dispositifs POCT |

| Analyseurs de laboratoire de paillasse |

| HPLC |

| Immunodosage |

| Dosage enzymatique |

| Électrophorèse capillaire |

| Autres |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic et de référence |

| Environnements de soins à domicile |

| Autres |

| Adultes |

| Pédiatrique |

| Gériatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Philippines | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'appareil | Appareils portables et dispositifs POCT | |

| Analyseurs de laboratoire de paillasse | ||

| Par technologie | HPLC | |

| Immunodosage | ||

| Dosage enzymatique | ||

| Électrophorèse capillaire | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic et de référence | ||

| Environnements de soins à domicile | ||

| Autres | ||

| Par groupe d'âge des patients | Adultes | |

| Pédiatrique | ||

| Gériatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Philippines | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des tests HbA1c ?

Le marché des tests HbA1c est évalué à 2,48 milliards USD en 2026 et devrait atteindre 3,33 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 7,13 % jusqu'en 2031, portée par la hausse rapide de la prévalence du diabète et l'expansion des infrastructures de santé.

Pourquoi les dispositifs HbA1c au point de service gagnent-ils en popularité ?

Les analyseurs au point de service fournissent des résultats en quelques minutes, permettent des ajustements immédiats du traitement et soutiennent des modèles de soins décentralisés privilégiés dans les soins primaires et les environnements de télémédecine.

Comment les variants de l'hémoglobine affectent-ils la précision des tests HbA1c ?

Des variants tels que l'HbE ou une hémoglobine fœtale élevée peuvent entraîner une sous- ou surestimation dans certaines méthodes analytiques, incitant les laboratoires à sélectionner des techniques validées par rapport aux profils de variants locaux.

Qu'est-ce qui stimule les tests HbA1c à domicile ?

La préférence des patients pour la commodité, la croissance de la télémédecine et les nouveaux dispositifs microfluidiques qui offrent une précision de niveau laboratoire à partir d'échantillons par piqûre au doigt accélèrent l'adoption des soins à domicile.

Comment les contrats de soins fondés sur la valeur influencent-ils la demande de tests ?

Les assureurs lient de plus en plus le remboursement aux métriques de contrôle glycémique, incitant les prestataires à effectuer des tests HbA1c plus régulièrement et avec plus de précision pour répondre aux critères de qualité.

Dernière mise à jour de la page le: