Taille et part de marché des services de laboratoire clinique au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

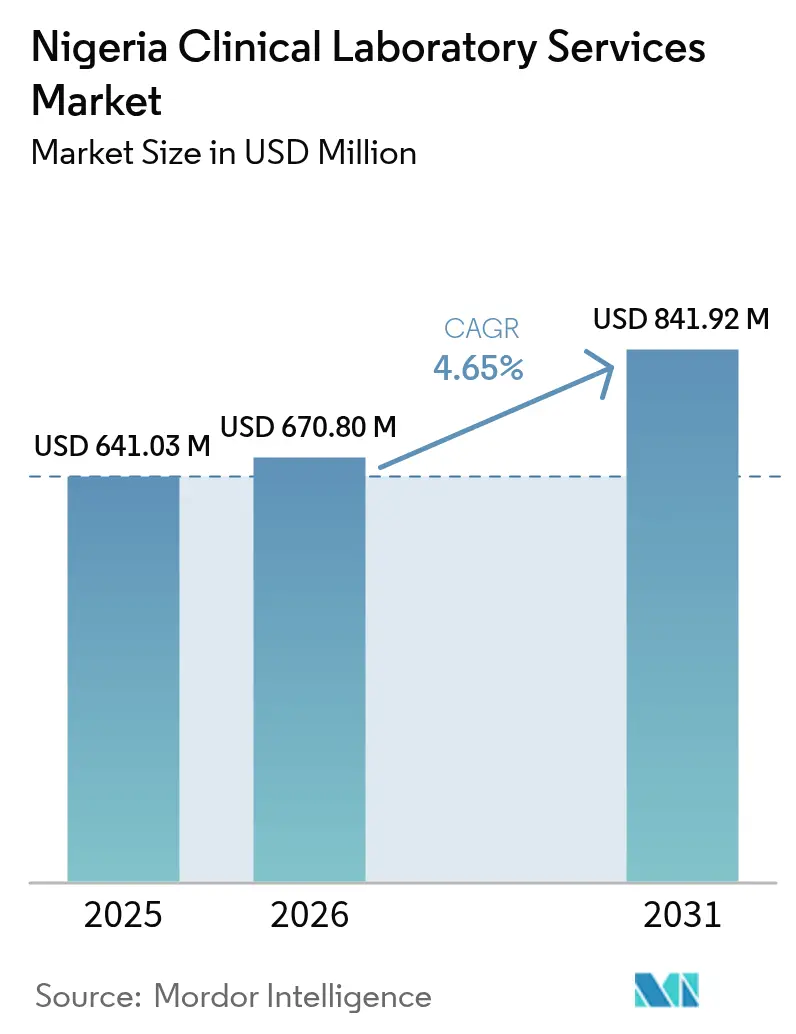

| Taille du marché de l'année de base (2025) | 641.03 Millions de dollars américains |

| Taille du Marché (2026) | 670.8 Millions de dollars américains |

| Taille du Marché (2031) | 841.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de laboratoire clinique au Nigeria par Mordor Intelligence

La taille du marché des services de laboratoire clinique au Nigeria devrait passer de 641,03 millions USD en 2025 à 670,8 millions USD en 2026 et devrait atteindre 841,92 millions USD d'ici 2031, à un TCAC de 4,65 % sur la période 2026-2031. La demande soutenue découle du double fardeau des maladies, de l'augmentation des inscriptions à l'assurance maladie et des investissements publics-privés continus qui modernisent l'infrastructure diagnostique. La volatilité des devises et une hausse de 1 100 % des coûts des antibiotiques consécutive au retrait des distributeurs pharmaceutiques multinationaux ont comprimé les marges, mais les volumes de tests ont augmenté à mesure que les cliniciens intensifiaient les soins fondés sur les données probantes pour pallier les pénuries de médicaments. L'adoption des technologies, notamment les systèmes d'information de laboratoire et les plateformes de soins au point de service, a amélioré les délais d'exécution dans les centres urbains, tandis que les analyses basées sur l'IA ont commencé à pénétrer les flux de travail de dépistage de la rétinopathie diabétique. Malgré les contraintes en matière de personnel — le Nigeria ne compte que 55 000 médecins pour 220 millions d'habitants — le partage des tâches, la téléanatomopathologie et les réseaux de référence centralisés ont aidé les laboratoires à maintenir la continuité des services.

Principaux enseignements du rapport

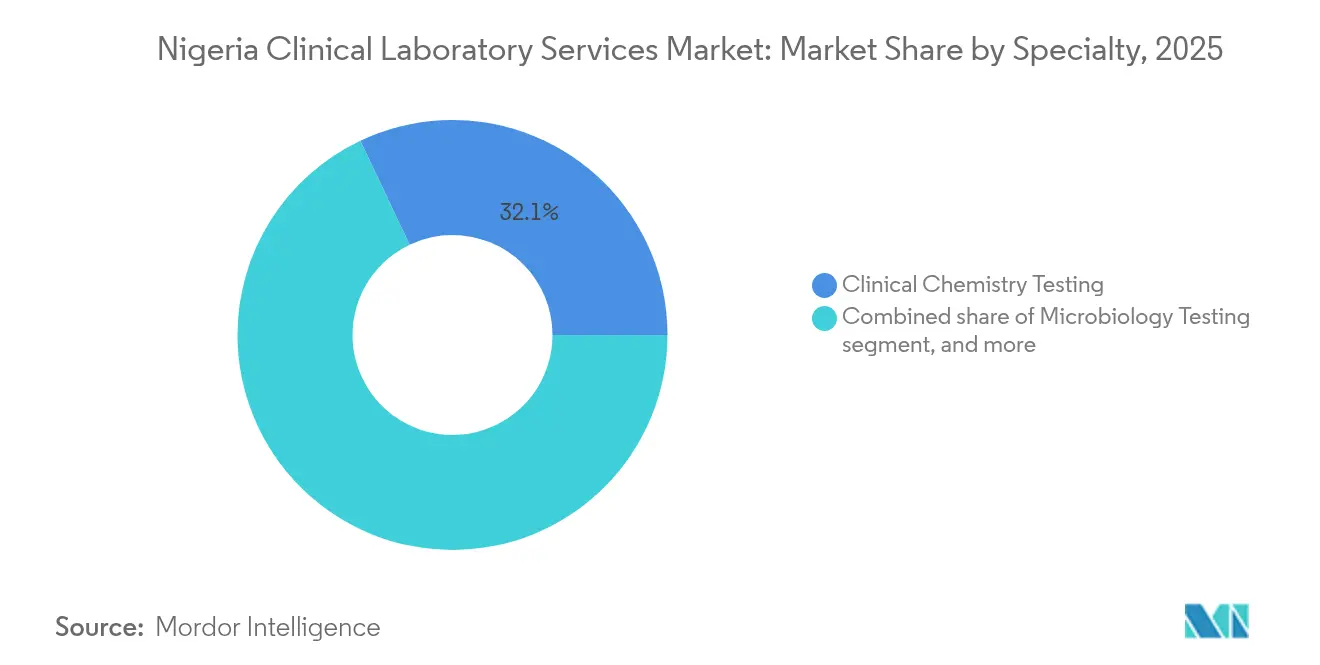

- Par spécialité, la chimie clinique a dominé avec une part de revenus de 32,05 % en 2025 ; les tests génétiques et moléculaires devraient progresser à un TCAC de 6,31 % jusqu'en 2031.

- Par type de prestataire, les laboratoires indépendants et de référence représentaient 59,10 % de la part de marché des services de laboratoire clinique au Nigeria en 2025, tandis que les laboratoires hospitaliers se développent à un TCAC de 6,08 % jusqu'en 2031.

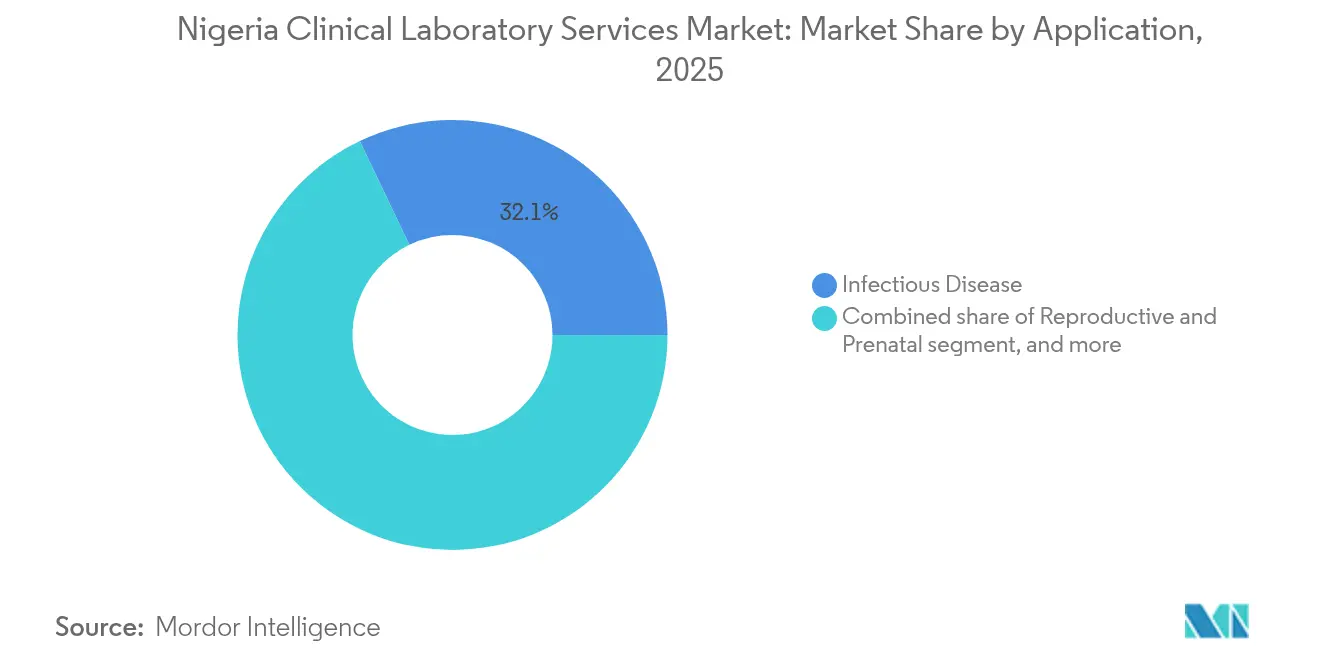

- Par application, les tests de maladies infectieuses représentaient 32,10 % de la taille du marché des services de laboratoire clinique au Nigeria en 2025 ; les tests de maladies non transmissibles devraient afficher un TCAC de 7,14 % jusqu'en 2031.

- Par type de test, les tests de routine représentaient 55,12 % de la taille du marché des services de laboratoire clinique au Nigeria en 2025 ; les tests spécialisés et ésotériques devraient croître à un TCAC de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de laboratoire clinique au Nigeria

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau des maladies et de la demande diagnostique | +1.2% | Lagos, Kano, Rivers | Moyen terme (2-4 ans) |

| Expansion des investissements publics-privés dans le secteur de la santé | +0.9% | Lagos, Abuja, Port Harcourt | Long terme (≥ 4 ans) |

| Croissance de la couverture d'assurance maladie | +0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption des technologies numériques et de soins au point de service | +0.8% | Centres urbains s'étendant aux zones rurales | Moyen terme (2-4 ans) |

| Dépenses de santé financées par les envois de fonds de la diaspora | +0.5% | Sud-Ouest et Sud-Est | Court terme (≤ 2 ans) |

| Initiatives gouvernementales en matière de qualité et d'accréditation | +0.6% | Établissements tertiaires à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau des maladies et de la demande diagnostique

La lutte simultanée du Nigeria contre les maladies infectieuses et non transmissibles sous-tend la croissance structurelle du marché des services de laboratoire clinique au Nigeria. La positivité au paludisme a dépassé 52,4 % dans plusieurs États en 2024, tandis que la couverture GeneXpert pour la tuberculose a bondi de 7,4 % en 2015 à 66 % en 2023, soulignant l'agressivité des programmes de détection des cas. Parallèlement, la prévalence des maladies cardiovasculaires s'est accélérée, mais seulement 31,6 % des hôpitaux tertiaires ont fourni les résultats des marqueurs cardiaques dans le délai recommandé d'une heure[1]F. Mbonu et al., "Étude sur le délai d'exécution des marqueurs cardiaques," African Journal of Health Sciences, ajhsjournal.org. Les taux d'hépatite virale — 6,9 % pour l'hépatite B et 4,8 % pour l'hépatite C — nécessitent une surveillance continue de la charge virale. La croissance démographique vers 440 millions d'habitants d'ici 2050 accentue la pression sur les laboratoires existants, incitant à l'expansion des réseaux et à l'adoption d'analyseurs à haut débit. Collectivement, ces tendances épidémiologiques se traduisent par une demande durable de tests multi-spécialités qui protège le marché des services de laboratoire clinique au Nigeria des fluctuations économiques cycliques.

Expansion des investissements publics-privés dans le secteur de la santé

L'Initiative nationale de renouvellement des investissements dans le secteur de la santé catalyse 3 milliards USD de financements mixtes, orientant les fonds vers 3 000 centres de soins primaires planifiés équipés de laboratoires de base. L'allocation budgétaire fédérale à la santé a augmenté de 41,5 % en 2023, dont ₦37 milliards pour la modernisation des établissements. Le capital privé suit : une chaîne basée à Lagos a obtenu 2 millions USD pour l'expansion de son réseau, tandis qu'un fabricant international de dispositifs de diagnostic in vitro a établi un centre de gestion de l'antibiorésistance en 2023, apportant une capacité avancée de tests phénotypiques à l'Afrique de l'Ouest. Les partenariats transfrontaliers réduisent les coûts d'approvisionnement en équipements, permettent des remises sur les volumes de réactifs et accélèrent les démarches d'accréditation ISO 15189. Cet élan d'investissement soutient la croissance des volumes à long terme, même si les risques macroéconomiques persistent.

Croissance de la couverture d'assurance maladie

La mise en œuvre de la loi sur l'Autorité nationale d'assurance maladie en 2022 remodèle les flux de paiement sur le marché des services de laboratoire clinique au Nigeria. Le Fonds pour les groupes vulnérables cible 83 millions de citoyens, pouvant potentiellement doubler la base des assurés et réduire le taux actuel de dépenses à la charge des patients de 76 %. Les premiers déploiements du Fonds de prestation de soins de santé de base dans les États du nord ont déjà stimulé le recours aux dépistages prénataux et la fréquence du suivi des maladies chroniques. Les laboratoires repensent leurs interfaces de facturation pour intégrer des modules de gestion des remboursements, raccourcissant les cycles de remboursement et améliorant les flux de trésorerie. Une couverture plus large encourage les tests préventifs et les bilans de suivi des maladies à long intervalle, soutenant une croissance régulière des volumes au cours de la prochaine décennie.

Adoption des technologies numériques et de soins au point de service

La numérisation progresse des systèmes d'information de laboratoire isolés vers des plateformes intégrées hébergées dans le nuage, capables d'une connectivité bidirectionnelle avec les dossiers médicaux électroniques dans les hôpitaux tertiaires de Lagos et d'Abuja. Un audit de préparation à l'échelle de l'État a identifié une amélioration de 35 points dans les scores d'adoption des systèmes d'information de laboratoire entre 2022 et 2024. Les centres de diagnostic mobiles exploitent des analyseurs légers et la connectivité par satellite, réduisant considérablement les délais de transit des échantillons pour les patients ruraux. Les glucomètres au point de service et les bandelettes urinaires sont désormais standard dans 68 % des établissements évalués, mais moins de 56 % maintiennent des journaux de contrôle qualité continus. Les analyseurs basés sur l'IA, tels qu'une plateforme de dépistage ophtalmologique visant à tester 5 millions de Nigérians d'ici 2027, promettent de pallier les pénuries de spécialistes et d'améliorer la précision diagnostique. Les régulateurs ont mis à jour les listes de contrôle de validation pour intégrer des protocoles de cybersécurité et de protection des données, équilibrant l'innovation avec les impératifs de sécurité des patients.

Analyse de l'impact des facteurs de contrainte*

| Analyse de l'impact des facteurs de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Main-d'œuvre qualifiée limitée et infrastructure insuffisante | −0.8% | Régions rurales et septentrionales | Long terme (≥ 4 ans) |

| Défis liés à la chaîne d'approvisionnement et à la fiabilité de l'alimentation électrique | −0.6% | À l'échelle nationale, situation critique dans les États du nord | Moyen terme (2-4 ans) |

| Fluctuations des devises augmentant les coûts des intrants | −0.5% | Établissements dépendants des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Surveillance réglementaire et qualitative fragmentée | −0.4% | Multi-agences à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Main-d'œuvre qualifiée limitée et infrastructure insuffisante

La densité médicale s'établit à 1 pour 4 000, bien en deçà de l'objectif de l'OMS de 1 pour 600, alors que 15 000 à 16 000 cliniciens ont émigré au cours des cinq dernières années. Les programmes de formation des techniciens de laboratoire accueillent moins de 2 100 diplômés par an, laissant un déficit de compétences croissant. Les différentiels de salaires — la rémunération nationale varie de 2 000 à 4 000 USD par an, contre 60 000 USD au Royaume-Uni — alimentent la migration vers l'étranger. Les pénuries d'équipements aggravent le stress lié au personnel : seulement 55,9 % des hôpitaux tertiaires disposent d'analyseurs de marqueurs cardiaques fonctionnels, et 43 % manquent d'alimentations électriques ininterrompues essentielles au stockage des réactifs en chaîne du froid. Les centres de diagnostic ruraux subissent de plein fouet ces pénuries, prolongeant les délais entre le prélèvement et le résultat au-delà des fenêtres cliniquement utiles. Sans accélération des subventions de formation et des mesures d'incitation à la rétention, le secteur des services de laboratoire clinique au Nigeria risque des goulots d'étranglement de capacité qui freinent la croissance à long terme.

Défis liés à la chaîne d'approvisionnement et à la fiabilité de l'alimentation électrique

Les laboratoires importent 79 % de leurs analyseurs, réactifs et consommables, les exposant à la volatilité des devises étrangères qui a fait exploser les coûts lorsque le naira s'est déprécié de 55 % par rapport au dollar américain en 2024[2]Banque centrale du Nigeria, "Statistiques du marché des changes 2024," cbn.gov.ng. Le retrait en 2024 des distributeurs pharmaceutiques multinationaux a perturbé les pipelines de livraison de réactifs en flux tendu, obligeant les laboratoires à constituer des stocks de six mois à l'avance, immobilisant ainsi le fonds de roulement. La fiabilité du réseau national s'est maintenue à 68 % de disponibilité, contraignant les établissements à recourir à des générateurs diesel qui ont augmenté les coûts énergétiques par test de 11 %. Des défaillances de la chaîne du froid ont entraîné un gaspillage de réactifs de 7,3 % dans les laboratoires périphériques lors de la saison de pointe du paludisme en 2023. L'Agence nationale de réglementation des aliments et médicaments (NAFDAC) a commencé à piloter un canal d'importation accéléré de dispositifs de diagnostic in vitro aligné sur la préqualification de l'OMS pour réduire de moitié les délais douaniers, mais la mise à l'échelle reste en attente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par spécialité : les tests moléculaires accélèrent les soins de précision

La chimie clinique a conservé une position dominante avec 32,05 % des revenus au sein du marché des services de laboratoire clinique au Nigeria en 2025, soulignant le rôle de cette catégorie dans la gestion du diabète, des pathologies rénales et des profils lipidiques. La domination de ce segment est alimentée par des analyseurs automatisés capables d'effectuer 400 à 600 tests par heure, minimisant les coûts par test. Le diagnostic moléculaire, cependant, a affiché un TCAC de 6,31 % et remodèle les trajectoires de croissance à forte marge. Les programmes de dépistage génétique de la drépanocytose et les panels d'oncologie ont gagné en soutien politique suite au lancement du Centre pour la virologie humaine et la génomique à Lagos. Les accords d'approvisionnement fédéraux ont réduit les prix des réactifs pour la PCR de 18 %, déclenchant l'adoption dans 27 centres tertiaires supplémentaires. Les tests d'acides nucléiques pour les maladies infectieuses couvrent désormais 66 % de la détection des cas de tuberculose, tandis que les installations de séquençage de nouvelle génération émergentes ont produit les premiers tableaux de bord de surveillance génomique des agents pathogènes au Nigeria en 2024. La taille du marché des services de laboratoire clinique au Nigeria pour le diagnostic moléculaire devrait donc progresser régulièrement à mesure que les capacités s'élargissent et que les courbes de coûts s'aplatissent.

Une croissance parallèle imprègne la microbiologie, l'hématologie et l'immunologie. Les revenus de la microbiologie ont augmenté après une expansion nationale des tests moléculaires pour la tuberculose qui a réduit le délai d'exécution des tests à 3 heures. La demande en hématologie reste liée à la gestion du paludisme et de la drépanocytose ; l'ouverture d'un laboratoire dédié aux hémoglobinopathies à Awka a étendu les tests spécialisés de cytométrie en flux au-delà de Lagos. La croissance de l'immunologie est ancrée dans la surveillance de la charge virale du VIH, avec des prix des kits de réactifs en baisse de 12 % dans le cadre de programmes d'approvisionnement groupé. Les services de cytologie et d'anatomopathologie sont à la traîne en raison d'un ratio anatomopathologiste/population de 1 pour 250 000, mais des pilotes de lecture de lames à distance pourraient libérer une demande latente. À mesure que les profils de maladies se diversifient, les laboratoires multidisciplinaires capables d'acheminer les échantillons à travers des lignes de chimie, d'immunodosage et de biologie moléculaire capteront une prime, approfondissant la différenciation concurrentielle.

Par prestataire : les réseaux indépendants maintiennent leur avantage d'échelle

Les laboratoires indépendants et de référence ont représenté 59,10 % de la part de marché des services de laboratoire clinique au Nigeria en 2025, tirant parti de la logistique en étoile, de la confiance dans la marque et du marketing direct aux consommateurs. Les principales chaînes traitent plus de 2 millions de tests par an, offrant des menus à 360 degrés allant de l'hématologie à la génomique haute résolution. L'efficacité des coûts découle d'analyseurs centralisés à haut débit et de contrats d'achat en gros de réactifs, permettant des marges étroites par test tout en maintenant la rentabilité. Les laboratoires hospitaliers, historiquement limités par les budgets d'investissement, bénéficient désormais de fonds d'infrastructure fléchés dans le cadre de l'Initiative de renouvellement de la santé, enregistrant un TCAC de 6,08 % et comblant les lacunes de service dans les zones périurbaines.

Les modèles de partenariat se multiplient à mesure que les laboratoires privés signent des accords de services gérés avec les hôpitaux publics, installant des analyseurs en échange de volumes minimaux garantis. Les réseaux de téléanatomopathologie acheminent les lames histologiques vers des centres de référence, élargissant la gamme de services sans anatomopathologistes à temps plein sur site. La taille du marché des services de laboratoire clinique au Nigeria attribuée aux opérations intégrées aux hôpitaux devrait augmenter à mesure que les centres tertiaires se mettent à niveau selon la norme ISO 15189 pour améliorer les indicateurs de préparation aux greffes. Cependant, la migration du pool de profits vers les laboratoires hospitaliers pourrait rester limitée jusqu'à ce que les tarifs de remboursement s'alignent sur les fluctuations des taux de change en temps réel. Les réseaux indépendants contrecarrent cette tendance en intégrant des portails de collecte à domicile et de résultats numériques, renforçant leur position sur le marché.

Par application : les bilans de maladies chroniques dépassent le traditionnel axe infectieux

Les tests de maladies infectieuses ont encore généré 32,10 % des revenus de 2025, mais leur part diminue progressivement à mesure que les bilans de maladies non transmissibles gagnent du terrain. L'urbanisation et les changements alimentaires ont fait passer la prévalence du diabète chez l'adulte au-delà de 6 %, faisant augmenter les commandes de tests HbA1c de 14 % en 2024. Les bilans de risque cardiovasculaire comprenant des profils lipidiques, des dosages de la protéine C-réactive ultra-sensible et des dosages de marqueurs cardiaques ont augmenté de 11 % d'une année sur l'autre malgré les hausses de prix des réactifs. Par conséquent, la taille du marché des services de laboratoire clinique au Nigeria attribuée aux applications de maladies non transmissibles devrait croître le plus rapidement à un TCAC de 7,14 %. Les volumes de dépistage prénatal ont également augmenté, liés aux campagnes gouvernementales de réduction de la mortalité maternelle qui imposent des analyses sanguines prénatales précoces.

Le diagnostic oncologique reste embryonnaire mais prometteur. Environ 125 000 nouveaux cas de cancer en 2024 ont stimulé la demande de panels de marqueurs tumoraux, d'immunohistochimie HER2 et de pilotes de biopsie liquide, bien que les pénuries de spécialistes continuent de limiter les capacités. Les bilans de bien-être se sont élargis avec l'augmentation de la couverture d'assurance d'entreprise, intégrant des profils de vitamine D, thyroïdiens et hormonaux dans les bilans de santé exécutifs de routine. Les sous-segments des maladies infectieuses évoluent eux-mêmes : les panels multiplex d'agents pathogènes respiratoires et la RT-PCR de la dengue comblent les lacunes dans le diagnostic différentiel à mesure que le changement climatique met à jour les cartes des maladies à transmission vectorielle. Les laboratoires qui se diversifient dans des bilans complets de maladies chroniques tout en conservant de solides capacités en matière de maladies infectieuses récolteront des flux de revenus équilibrés résistants aux fluctuations saisonnières.

Par type de test : les tests spécialisés et ésotériques ouvrent des perspectives de marge

Les tests de routine représentaient 55,12 % du volume total en 2025, dominés par les numérations formules sanguines complètes, les électrolytes et les analyses d'urine. L'automatisation de ces tests a atteint un taux de pénétration de 85 % dans les centres urbains, atteignant un coût variable inférieur à 1 USD par analyse. Pourtant, les tests spécialisés et ésotériques — panels de cytokines, analyses pharmacogénomiques et séquençage de nouvelle génération — ont affiché un TCAC de 6,52 %, éclipsant l'expansion des tests de routine. Les tests de haute complexité affichent des marges brutes supérieures à 45 %, contre 22 % pour les panels de routine, ce qui représente un attrait de changement de mix intéressant pour les prestataires soucieux de leur rentabilité. La taille du marché des services de laboratoire clinique au Nigeria attribuée aux tests spécialisés devrait doubler d'ici 2030 à mesure que les oncologues et les rhumatologues intègrent des biomarqueurs moléculaires dans les parcours de traitement.

L'adoption des soins au point de service ajoute une nuance : les dispositifs de soins au point de service fournissent des lectures rapides de glucose et de troponine dans les unités d'urgence, mais peuvent éroder les volumes des laboratoires centralisés s'ils ne sont pas intégrés dans les systèmes d'information de laboratoire pour la consolidation des données. Les données d'enquête montrent que seulement 56 % des établissements effectuent des contrôles qualité quotidiens des soins au point de service, risquant une variabilité des résultats. L'intégration d'un middleware harmonisant les données des soins au point de service et du laboratoire central reste une priorité pour éviter les silos diagnostiques. La demande de tests spécialisés stimule également l'évolution de la logistique ; les exigences de la chaîne du froid et les contraintes de stabilité des échantillons conduisent les laboratoires de référence à déployer des mini-centres régionaux équipés de congélateurs à −80 °C. Par conséquent, la diversification des types de tests façonne les stratégies d'approvisionnement, les modèles de dotation en personnel et les horizons d'investissement en capital.

Paysage réglementaire

Les services de laboratoire clinique au Nigeria sont réglementés principalement par le Medical Laboratory Science Council of Nigeria (MLSCN), établi en vertu du MLSCN Act (Act No. 11 of 2003). Le MLSCN supervise l'enregistrement, l'inspection et l'accréditation des laboratoires médicaux publics et privés, et réglemente la pratique de laboratoire médical par l'enregistrement des praticiens et l'application des exigences de conduite professionnelle (y compris les Rules of Professional Conduct de 2018). Sur le plan du marché, les locaux proposant des services de laboratoire médical doivent être enregistrés auprès du MLSCN, et les laboratoires doivent être dirigés par un Medical Laboratory Scientist agréé. Cela crée un point de contrôle de conformité clair pour les nouveaux établissements et les expansions de réseau.

Les normes plus larges du système de santé et la supervision des établissements s'inscrivent dans le cadre national créé par le National Health Act (2014), y compris les normes de prestation de services de santé et des mécanismes tels que le Basic Health Care Provision Fund qui influencent l'utilisation des tests dans les programmes publics. Du côté des intrants, les réactifs et produits chimiques de laboratoire diagnostique sont également couverts par la supervision du MLSCN pour la production, l'importation, la vente et le stockage. Les processus de validation des diagnostics in vitro (DIV) sont facilités par les flux de travail du MLSCN, y compris les paiements de frais via la plateforme Remita. Globalement, la croissance des laboratoires suit les rythmes d'octroi de licences, d'inspection et les exigences documentaires, parallèlement aux initiatives macro visant à améliorer la qualité et la standardisation des services.

Analyse de la chaîne de valeur

La chaîne de valeur des services de laboratoire clinique au Nigeria commence avec les fabricants et distributeurs de DIV fournissant des analyseurs, réactifs et consommables dans un écosystème dépendant des importations. L'approvisionnement transite ensuite par des réseaux de référence indépendants, des laboratoires hospitaliers et des établissements autonomes. L'habilitation réglementaire est intégrée en amont : le MLSCN réglemente la pratique de laboratoire et supervise également certains aspects de la production, de l'importation, de la vente et du stockage des réactifs diagnostiques, ce qui façonne l'intégration des fournisseurs et la charge de conformité des flux d'inventaire.

Sur le plan opérationnel, les laboratoires convertissent les intrants en services de tests de routine et spécialisés à travers des étapes pré-analytiques (accès des patients et collecte d'échantillons), des étapes analytiques (tests sur plateformes de laboratoire central et de proximité), et des étapes post-analytiques (validation des résultats, rapports et transmission au clinicien ou au patient). Les systèmes d'information de laboratoire et les outils de rapport numérique soutiennent de plus en plus ces étapes dans les centres urbains. La distribution et l'accès dépendent du mouvement des échantillons et de la conception du réseau, le National Integrated Specimen Referral Network (NiSRN) faisant appel à des prestataires logistiques tiers pour déplacer les échantillons entre les établissements périphériques et les sites de test. Cela soutient les modèles en étoile utilisés par les laboratoires indépendants et de référence, même si la gestion fragmentée de la chaîne d'approvisionnement et la variabilité de la gestion de la qualité maintiennent une adoption inégale de l'accréditation malgré des voies telles que le SLIPTA de l'OMS-AFRO. En aval, les payeurs et les canaux d'achat couvrent les paiements directs, les régimes d'entreprise et les mécanismes d'assurance nationale en expansion, qui influencent la composition du menu de tests et les cycles de conversion de trésorerie des prestataires.

Paysage concurrentiel

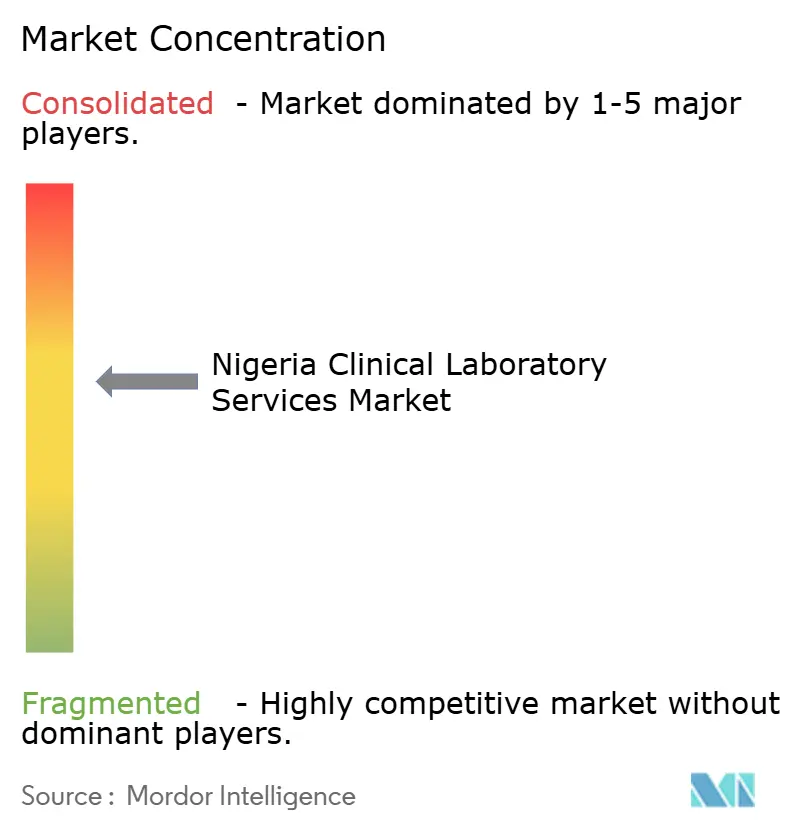

L'intensité concurrentielle est modérée, aucun opérateur ne dépassant une part de volume de 15 % à l'échelle nationale. SYNLAB, soutenu par des capitaux internationaux, tire parti de son réseau mondial de 600 millions de tests annuels et de son approvisionnement centralisé pour proposer des panels spécialisés, tandis que Lancet Laboratories maintient sa force dans les tests de microbiologie et d'oncologie. La chaîne indigène MDaaS Global emploie un modèle axé sur le numérique qui intègre la collecte à domicile, la téléconsultation et les rapports BeaconOS, positionnant stratégiquement 17 centres à moins de 3 heures de route pour 53 millions de Nigérians. Les laboratoires indépendants autonomes se distinguent par leur commodité et leur rapidité d'exécution, mais leurs désavantages d'échelle limitent leur capacité à obtenir des remises sur les réactifs.

La technologie constitue un facteur de différenciation clé. La solution de rétinopathie diabétique de FundusAI intègre l'analyse d'images rétiniennes dans les flux de travail des laboratoires partenaires, réduisant de 38 % la charge de référence aux ophtalmologistes. Les acteurs établis investissent dans des middlewares pour unifier les données des soins au point de service, du laboratoire central et de la radiologie, améliorant ainsi l'expérience des cliniciens. Le statut d'accréditation influence les négociations avec les payeurs ; les laboratoires certifiés ISO 15189 bénéficient de primes tarifaires de 8 % dans le cadre de certains plans d'assurance d'entreprise. Les barrières à l'entrée sur le marché comprennent les exigences de licence du Conseil des sciences de laboratoire médical et de la santé du Nigeria (MLSCN), les permis d'importation de l'Agence nationale de réglementation des aliments et médicaments (NAFDAC) et les coûts d'investissement pour les lignes de chimie automatisées, tempérant la menace des nouveaux entrants.

Les alliances stratégiques se multiplient. Les chaînes hospitalières externalisent les opérations de laboratoire dans le cadre d'accords de location de réactifs, garantissant des volumes minimaux qui réduisent le risque pour les investissements des fournisseurs. Les fournisseurs d'équipements co-localisent des ingénieurs de maintenance dans les laboratoires à fort volume, réduisant le délai moyen de réparation de 72 à 24 heures. La couverture des risques liés à la chaîne d'approvisionnement via des contrats d'approvisionnement en devises multiples a gagné du terrain après les fluctuations monétaires de 2024. La dynamique concurrentielle devrait probablement s'intensifier à mesure que les prestataires de télémédecine intègrent la commande de tests de laboratoire à la demande, brouillant les frontières entre les écosystèmes diagnostiques et de soins primaires et renforçant la centralité de la prestation de services basée sur les données dans le marché des services de laboratoire clinique au Nigeria.

Leaders du secteur des services de laboratoire clinique au Nigeria

Mecure Healthcare Limited

AfriGlobal Medicare Limited

Synlab Bondco PLC

Echolab

Union Diagnostic & Clinical Services PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités sur le marché des services de laboratoire clinique au Nigeria se concentrent sur l'expansion de la capacité conforme et l'amélioration de la cohérence de la qualité entre les sites de test publics et privés. Le mandat d'accréditation et d'inspection du MLSCN, associé à ses directives nationales pour la mise en place de laboratoires médicaux, crée un espace pour les opérateurs et les partenaires de services gérés afin de fournir des laboratoires conformes clés en main, couvrant l'installation des établissements, la documentation, la validation et le personnel sous la direction d'un Medical Laboratory Scientist agréé. Au niveau du système, le National Health Act (2014) et le Basic Health Care Provision Fund offrent un canal institutionnel pour élargir l'accès de base aux laboratoires dans les soins primaires, en cohérence avec le contexte du rapport qui relie les investissements à grande échelle dans les soins primaires à la préparation des laboratoires.

Un deuxième domaine d'opportunité concerne la réduction des frictions dans l'ensemble de la chaîne de valeur diagnostique. La numérisation, y compris l'intégration LIS/LIMS et les interfaces de facturation prêtes pour les demandes de remboursement, peut aider à étendre la portée des tests spécialisés au-delà des grandes villes lorsqu'elle est combinée à la logistique de référencement des échantillons. Le contexte du rapport souligne également des contraintes structurelles persistantes, notamment la dépendance aux importations pour les analyseurs et réactifs et la variabilité de la gestion de la qualité, ce qui soutient la demande pour des capacités de service locales telles que les contrats de maintenance et d'étalonnage, les programmes d'approvisionnement en réactifs validés et les tests de référence centralisés capables d'absorber des charges de travail complexes. La croissance des tests préventifs et de bien-être, ainsi que les besoins croissants de suivi des maladies chroniques décrits dans le contexte du rapport, créent de la place pour des menus ambulatoires plus larges lorsqu'ils sont combinés à l'intégration des payeurs et à des contrôles de qualité standardisés.

Développements récents du secteur

- Juillet 2026 : SYNLAB Nigeria a mis en avant son empreinte de 43 centres à l'échelle nationale, en mettant l'accent sur la prestation de services numériques, la collecte d'échantillons à domicile, et des partenariats avec des hôpitaux et des HMO pour élargir l'accès. Le modèle opérationnel décrit soutient une portée géographique plus large tout en concentrant les tests complexes et les processus de qualité au sein d'un réseau d'envergure, renforçant les laboratoires indépendants et de référence comme canal de service clé.

- Janvier 2026 : African Medical Centre of Excellence a débuté ses opérations commerciales à Abuja, intégrant des laboratoires avancés de biologie moléculaire et d'imagerie. L'établissement ajoute une capacité diagnostique haut de gamme dans le pays et renforce les options de référencement pour les tests complexes, souvent limités par l'infrastructure et la disponibilité de personnel spécialisé.

- Août 2024 : HJFMRI a inauguré un laboratoire modulaire de tuberculose à Abuja, augmentant la capacité nationale en GeneXpert. Cette expansion soutient les processus de dépistage des cas de TB et augmente la demande de services de tests moléculaires et de capacités connexes de chaîne d'approvisionnement et de gestion de la qualité à travers le réseau de tests.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les services de tests de laboratoire clinique fournis au Nigeria, où les échantillons de patients sont collectés et analysés pour soutenir le dépistage, le diagnostic et le suivi des traitements dans les disciplines de laboratoire courantes.

Exclusions de portée : nous excluons les ventes d'instruments et de consommables de laboratoire autonomes lorsqu'ils ne sont pas facturés dans le cadre d'un service de test, et nous excluons également les tests à des fins de recherche uniquement qui ne font pas partie des soins courants aux patients.

Aperçu de la segmentation

- Par spécialité

- Tests de chimie clinique

- Tests de microbiologie

- Tests d'hématologie

- Tests d'immunologie

- Tests de cytologie

- Tests génétiques et moléculaires

- Autres spécialités

- Par prestataire

- Laboratoires indépendants et de référence

- Laboratoires hospitaliers

- Par application

- Maladies infectieuses

- Maladies non transmissibles / chroniques

- Santé reproductive et prénatale

- Oncologie

- Dépistage du bien-être et préventif

- Par type de test

- Tests de routine

- Tests spécialisés / ésotériques

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à cerner le bassin de demande et les réalités opérationnelles des laboratoires au Nigeria avant de finaliser toute modélisation. Nous avons examiné des plans de santé publique et des statistiques telles que les publications du Federal Ministry of Health, les publications du National Bureau of Statistics, et les pages ouvertes du Nigeria Centre for Disease Control and Prevention qui signalent les besoins en tests.

Pour garder les hypothèses pratiques, nous avons également utilisé des éléments comme les statistiques douanières et commerciales pour les importations liées au diagnostic, des revues médicales à comité de lecture rapportant les tendances de tests, et des directives ou publications d'organismes tels que le Medical Laboratory Science Council of Nigeria et l'Organisation mondiale de la santé. Du côté de l'offre, les rapports annuels, présentations aux investisseurs et annonces publiques des opérateurs de laboratoires et des prestataires de soins de santé ont été vérifiés, et un abonnement payant couvrant les données financières des entreprises, les brevets et les données d'importation au niveau des expéditions a été consulté lorsqu'il comblait des lacunes. Ces exemples sont illustratifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur les opérateurs de laboratoires, les administrateurs hospitaliers, les équipes d'achat et les professionnels de santé qui prescrivent ou interprètent des tests, car ils peuvent expliquer ce qui est réellement facturé et les volumes en mouvement. Pour la couverture du Nigeria, les données ont été équilibrées entre les grands centres urbains de demande et les villes secondaires, puis alignées sur les évolutions du mix de services tels que la chimie de routine, l'hématologie, la microbiologie, l'immunologie, la cytologie et les tests génétiques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 15 % | APAC : 48 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 33 % |

| Petits acteurs : 17 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin adressable de services de tests en utilisant les signaux du système de santé du Nigeria et la combinaison de tests généralement prescrits dans les différents contextes de soins. Ce bassin de demande est ensuite traduit en valeur de service à l'aide de fourchettes de prix pratiques pour les tests de routine et spécialisés, en veillant à maintenir une limite cohérente du service facturé.

Un ensemble d'empreintes de marché est utilisé pour façonner les totaux, tels que l'intensité des tests pour la gestion des maladies infectieuses et chroniques, la croissance de l'accès aux soins assurés ou organisés, la répartition entre laboratoires hospitaliers et laboratoires indépendants ou de référence, la part des tests de routine par rapport aux tests spécialisés ou ésotériques, et la disponibilité de personnel formé et d'automatisation de base affectant le débit. Les résultats sont corroborés à l'aide d'approximations ascendantes sélectives, comme l'échantillonnage des prix des menus de tests selon les types de prestataires et la vérification des revenus implicites par rapport aux indicateurs financiers rapportés pour un petit échantillon de laboratoires, avant d'appliquer des ajustements pour les lacunes de couverture.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par un ajustement de tendance simple, où les changements attendus dans le mix de tests, la tarification des services et l'utilisation sont testés en situation de stress avec l'apport des personnes interrogées. Lorsque la volatilité est probable, les fourchettes ne sont resserrées qu'après réconciliation avec l'orientation à court terme des dépenses de santé et les signaux observables de demande de tests.

Validation des données et cycle de mise à jour

La validation est assurée par triangulation entre le bassin de demande modélisé, les calculs implicites de prix et de volume, et des indicateurs indépendants qui devraient évoluer dans la même direction si l'estimation est raisonnable. Les valeurs aberrantes sont signalées tôt, et les facteurs qui les expliquent sont revérifiés. Les hypothèses sont ensuite revues à nouveau par un autre analyste avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels peuvent modifier l'utilisation ou la tarification, tels que des changements de politique majeurs, une nouvelle capacité de laboratoire ou un mouvement significatif des devises. Avant la livraison, nous effectuons une nouvelle recherche des publications publiques récentes et recontactons un petit nombre de répondants lorsqu'un écart dépasse un seuil interne, afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché des services de laboratoire clinique du Nigeria selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les services de laboratoire clinique du Nigeria peuvent différer car la limite du service n'est pas toujours cohérente, et parce que les hypothèses de prix et de volume sont traitées différemment selon les sources. Dans notre examen, les différences apparaissent généralement autour de ce qui est comptabilisé comme un service de laboratoire par rapport à une vente de produit, et de la vitesse à laquelle le mix de tests et la tarification sont supposés évoluer.

Les preuves issues des vérifications du mix de services au niveau des spécialités et des répartitions par type de prestataire, recoupées lors des entretiens et alignées sur les signaux de tests de santé publique, sont ce qui ancre l'approche de Mordor Intelligence dans un bassin de services de tests facturés plutôt que dans un panier de diagnostics plus large. D'autres estimations peuvent varier selon qu'elles incluent des catégories de diagnostics plus larges, appliquent une inflation tarifaire agressive, ou utilisent une année de base qui n'est pas alignée sur les schémas d'utilisation actuels dans les hôpitaux et les laboratoires indépendants.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 641,03 millions USD (2025) | |

| Cabinet de conseil mondial A | 350,00 millions USD (2024) | Utilise une année de base antérieure et un bassin de revenus capturés plus restreint dans la pratique, ce qui peut manquer les tests payés directement effectués hors des grands prestataires organisés, et applique également une courbe de croissance élevée qui n'est pas réconciliée avec les contraintes de capacité et de personnel à court terme. |

| Éditeur sectoriel B | 1,50 milliard USD (2024) | Présenté comme un panier plus large de diagnostics et de laboratoires, qui intègre probablement des catégories et canaux de diagnostics adjacents au-delà des services de laboratoire clinique facturés, et qui peut gonfler les totaux lorsque les prix et volumes sont agrégés sans limite claire du mix de tests. |

En comparant les trois chiffres, l'écart s'explique principalement par la discipline de portée et le traitement pratique des prix et de l'utilisation, et non par de petites différences de calcul. Lorsque le modèle est lié à des définitions de service claires, à des signaux observables du mix de tests, et à des vérifications reproductibles auprès des prestataires, le chiffre obtenu est plus facile à comparer d'une année à l'autre par les décideurs et à utiliser pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de laboratoire clinique au Nigeria en 2026 ?

La taille du marché des services de laboratoire clinique au Nigeria est de 670,8 millions USD en 2026 et devrait atteindre 841,92 millions USD d'ici 2031 à un TCAC de 4,65 %.

Quel segment de tests connaît la croissance la plus rapide à l'échelle nationale ?

Le diagnostic génétique et moléculaire mène la croissance avec un TCAC projeté de 6,31 % à mesure que les initiatives de médecine de précision obtiennent des financements et que les coûts des équipements diminuent.

Quelle est la part de marché des laboratoires indépendants ?

Les laboratoires indépendants et de référence ont capturé 59,10 % de la part de marché des services de laboratoire clinique au Nigeria en 2025 en tirant parti de centres à haut débit centralisés et de services de collecte à domicile.

Pourquoi l'expansion de l'assurance maladie est-elle cruciale pour les laboratoires ?

L'Autorité nationale d'assurance maladie vise une couverture pour 83 millions de citoyens, ce qui devrait stimuler l'utilisation des tests et stabiliser les flux de remboursement.

Quels sont les principaux défis opérationnels pour les laboratoires ?

Les principaux obstacles comprennent les pénuries de personnel qualifié, l'instabilité de l'alimentation électrique, la volatilité des devises qui gonfle les coûts des réactifs et la surveillance réglementaire fragmentée.

Comment les laboratoires comblent-ils les lacunes diagnostiques en milieu rural ?

Les prestataires déploient des unités de tests mobiles, adoptent des dispositifs de soins au point de service et intègrent des réseaux de téléanatomopathologie pour raccourcir les délais de résultats et élargir la gamme de services dans les régions mal desservies.

Dernière mise à jour de la page le: