Taille et Part du Marché des Services d'Analyse et de Tests dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

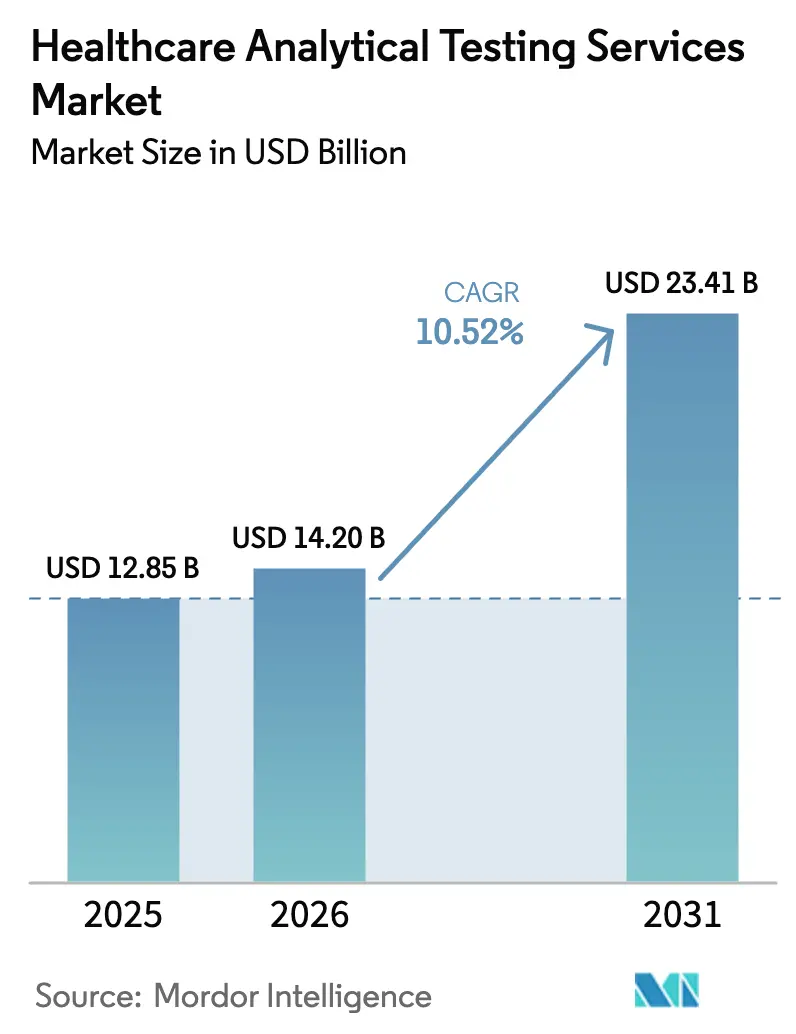

| Taille du Marché (2026) | 14.2 Milliards de dollars |

| Taille du Marché (2031) | 23.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

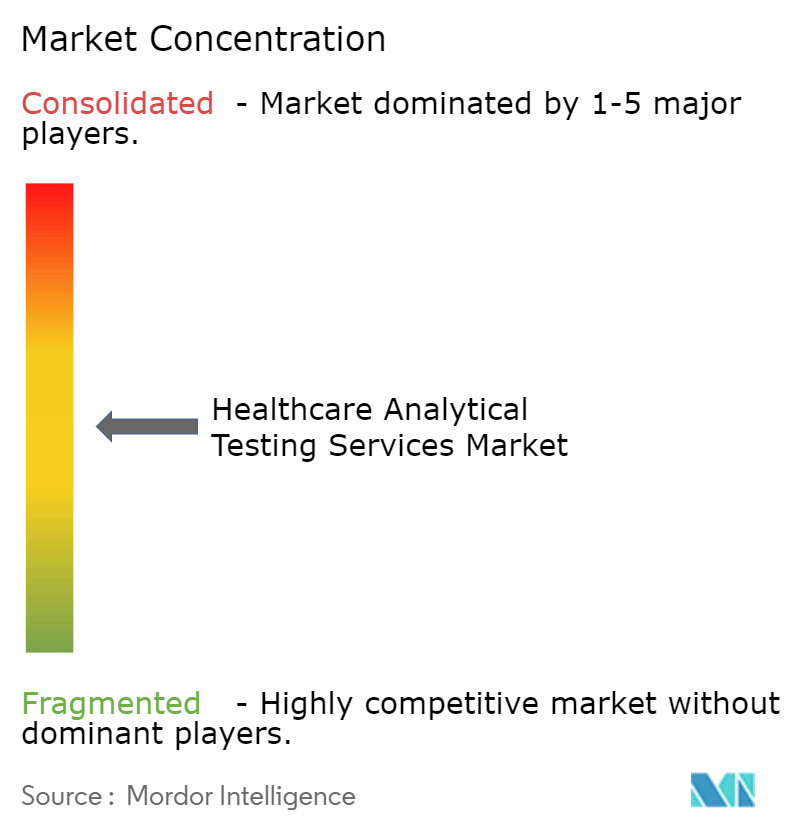

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services d'Analyse et de Tests dans le Secteur de la Santé par Mordor Intelligence

La taille du marché des services de tests analytiques en santé était évaluée à 12,85 milliards USD en 2025 et devrait croître de 14,2 milliards USD en 2026 pour atteindre 23,41 milliards USD d'ici 2031, à un CAGR de 10,52 % durant la période de prévision (2026-2031). La croissance tire son élan de l'expansion rapide des pipelines de produits biologiques, de la généralisation de la médecine personnalisée et de réglementations mondiales de plus en plus strictes qui exigent une caractérisation approfondie tant de la substance médicamenteuse que des emballages. À mesure que les formulations médicamenteuses adoptent une complexité moléculaire accrue, les commanditaires s'appuient fortement sur des spécialistes externalisés capables de fournir des plateformes de spectrométrie de masse, de spectroscopie et de bioessais de pointe sans la charge des coûts fixes des laboratoires internes. Les services d'approvisionnement privilégient également les prestataires de tests contractuels qui démontrent une intégrité des données numériques prête pour les audits et des flux de travail robustes de qualité par conception (QbD). La consolidation accrue parmi les laboratoires leaders, associée au déploiement agressif d'outils de développement de méthodes assistés par l'IA, élargit l'écart de capacités entre les prestataires de premier rang et les entreprises régionales plus petites.

Points clés du rapport

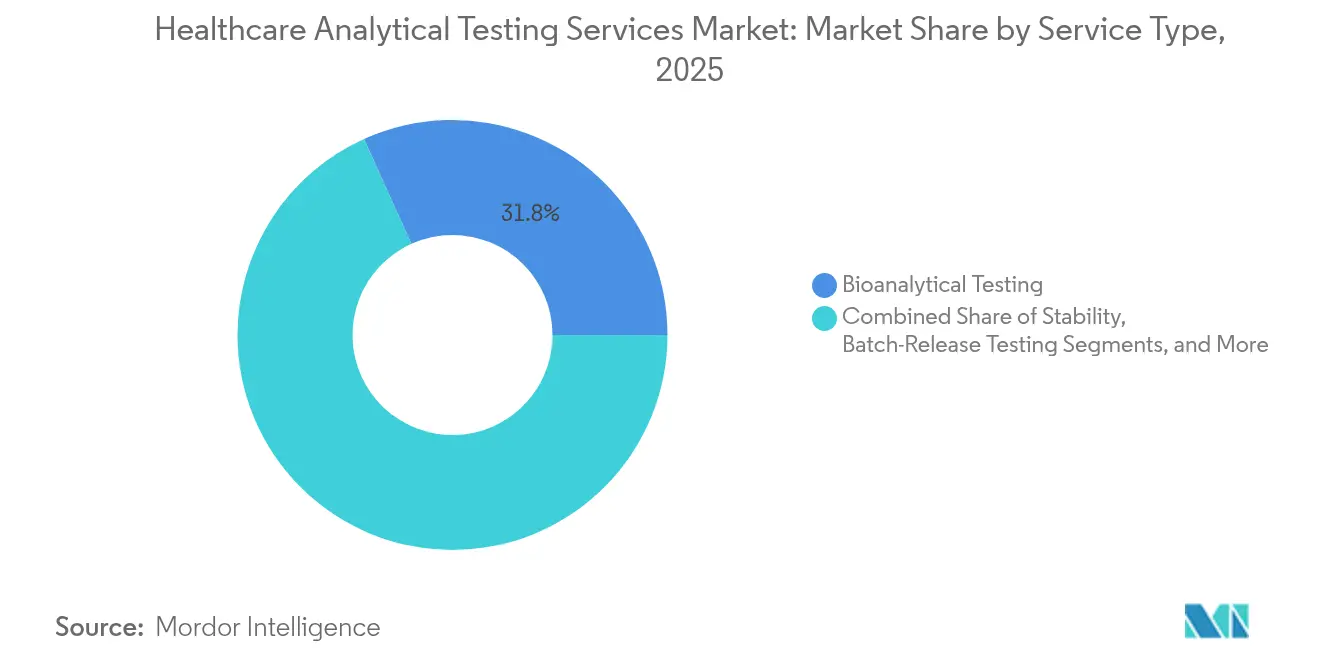

- Par type de service, les tests bioanalytiques ont dominé avec 31,75 % de la part de marché des services de tests analytiques en santé en 2025, tandis que les tests de vecteurs viraux pour les thérapies cellulaires et géniques devraient se développer à un CAGR de 14,86 % jusqu'en 2031.

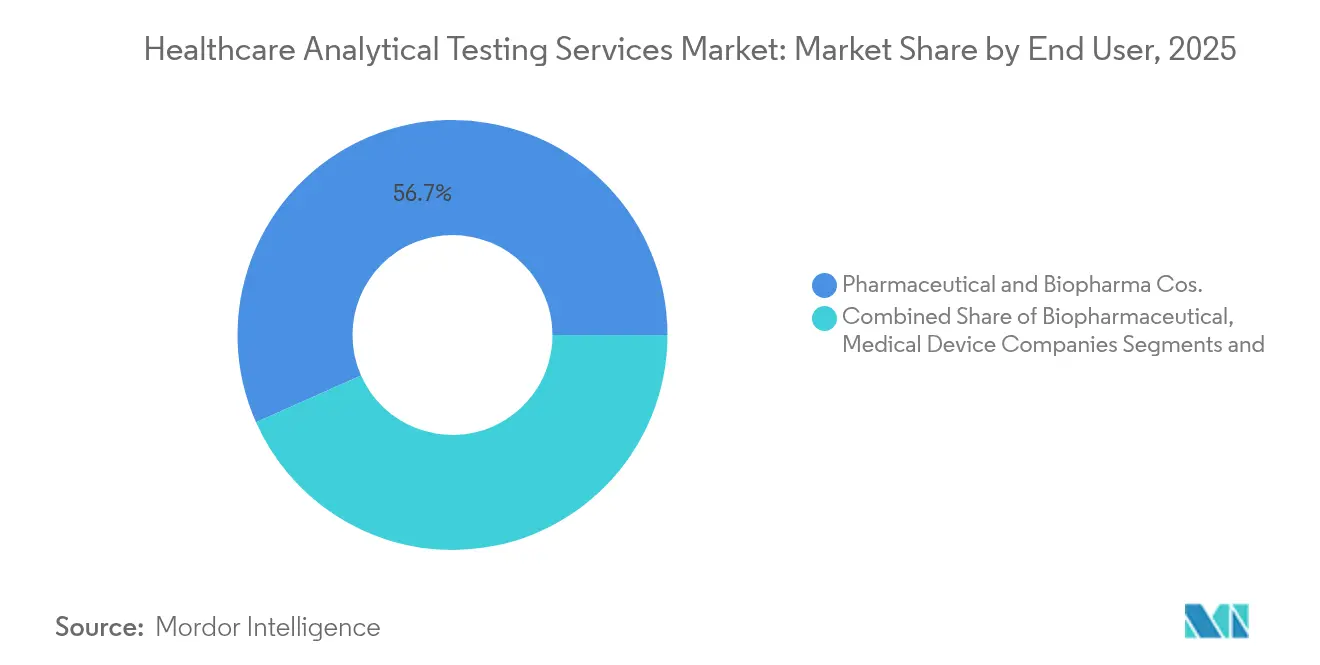

- Par utilisateur final, les sociétés pharmaceutiques et biopharmaceutiques représentaient 56,65 % du marché des services de tests analytiques en santé en 2025, tandis que les CDMO/CRO devraient croître à un CAGR de 10,62 % jusqu'en 2031.

- Par phase de développement, les produits commerciaux et commercialisés devraient générer le volume de tests le plus élevé ; les pipelines précliniques et de phase I devraient afficher le CAGR le plus rapide de 10,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,20 % de la part de marché des services de tests analytiques en santé en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 11,12 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services d'Analyse et de Tests dans le Secteur de la Santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'externalisation pour les produits biologiques complexes et les biosimilaires | +2.80% | Amérique du Nord et Europe, portée mondiale | Moyen terme (2-4 ans) |

| Adoption de la qualité par conception dans le développement des médicaments | +1.90% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de biomarqueurs liée à la médecine personnalisée | +2.10% | Amérique du Nord et Europe occidentale, influence mondiale | Moyen terme (2-4 ans) |

| Renforcement de la réglementation sur les extractibles et les relargables | +1.40% | Juridictions de la FDA et de l'EMA, répercussions mondiales | Court terme (≤ 2 ans) |

| Essor des tests de vecteurs viraux pour les thérapies cellulaires et géniques | +1.70% | Amérique du Nord et Europe, centres émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement de méthodes à haut débit assisté par l'IA | +0.90% | Adoption précoce en Amérique du Nord et en Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'externalisation pour les produits biologiques complexes et les biosimilaires

Les produits biologiques et les biosimilaires dominent désormais les pipelines en phase avancée, mais leurs besoins de caractérisation multidimensionnelle — tels que le repliement des protéines, l'agrégation, la glycosylation et la puissance — dépassent les capacités internes de nombreux commanditaires. WuXi Biologics a enregistré un chiffre d'affaires de 18,675 milliards RMB en 2024, soutenu par 151 nouveaux projets intégrés qui s'appuyaient sur des analyses externes pour traiter 40 à 60 lots de comparabilité par produit, bien au-delà des normes historiques. Les laboratoires contractuels offrant des analyses LC-MS de pointe et des bioessais orthogonaux sécurisent ainsi des flux de revenus récurrents tout au long du cycle de vie du produit.

Adoption de la qualité par conception dans le développement des médicaments

Les lignes directrices ICH Q8–Q12 élèvent le développement des procédures analytiques du simple respect des exigences réglementaires à un levier stratégique. Les commanditaires insistent de plus en plus sur l'établissement de l'espace de conception, la cartographie des attributs de qualité critiques et la conception d'expériences (DoE) statistique lors de la validation des méthodes. Les laboratoires capables de fournir des packages QbD pilotés par logiciel obtiennent un engagement plus précoce et des contrats plus durables, réduisant ainsi les taux d'attrition des clients.[1]ISPE, "ICH Q14 – Développement des procédures analytiques," ispe.org

Demande de biomarqueurs liée à la médecine personnalisée

Le virage vers l'oncologie de précision et les thérapies pour les maladies rares alimente une hausse de la découverte de biomarqueurs multi-omiques, de la validation et du développement de diagnostics compagnons. Le test de biopsie liquide PGDx elio plasma focus Dx de Labcorp, autorisé par la FDA, souligne le besoin de plateformes ultra-sensibles intégrant la génomique, la protéomique et la métabolomique dans un flux de travail unique.

Renforcement de la réglementation sur les extractibles et les relargables

Les projets de lignes directrices de la FDA et les révisions de l'Annexe 1 des BPF de l'UE repositionnent les tests d'extractibles et de relargables (E&L) comme une garantie de sécurité critique plutôt qu'un simple exercice de conformité. Intertek et ses pairs ont élargi leurs bibliothèques GC-MS et LC-MS haute résolution capables de profiler les relargables à faible niveau dans les systèmes à usage unique, améliorant le débit tout en maintenant la rigueur réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations mondiales complexes sur l'intégrité des données | -1.80% | Mondial, avec une intensité d'application variable | Court terme (≤ 2 ans) |

| Pénurie de talents en spectrométrie de masse | -1.20% | Principalement en Amérique du Nord et en Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Capex élevé pour les plateformes analytiques de nouvelle génération | -0.90% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Intensification des litiges sur la propriété intellectuelle dans les études externalisées | -0.60% | Principalement en Amérique du Nord et en Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales complexes sur l'intégrité des données

Les principes ALCOA+ défendus par la FDA et repris par la MHRA obligent les laboratoires à déployer des systèmes électroniques prêts pour les audits, des sauvegardes redondantes et des pistes d'audit complètes.[2]MHRA du Royaume-Uni, "Lignes directrices sur l'intégrité des données GxP," gov.uk Les petites entreprises peinent à financer les dépenses en capital pour les LIMS conformes à la partie 21 CFR 11 et les fréquents exercices de revalidation, réduisant leur compétitivité dans les appels d'offres.[3]FDA, "Intégrité des données et conformité aux CGMP pour les médicaments," fda.gov

Pénurie de talents en spectrométrie de masse

Les postes vacants pour les spécialistes LC-MS/MS restent ouverts pendant des mois, car les universités diplôment moins de chimistes analytiques que le marché n'en demande. Le fort taux de rotation augmente les coûts de main-d'œuvre et retarde l'intégration des projets, en particulier pour les études complexes de comparabilité des produits biologiques qui nécessitent du personnel expérimenté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les tests bioanalytiques ancrent la demande courante tandis que les essais de vecteurs viraux s'accélèrent

Les tests bioanalytiques détenaient 31,75 % de la part de marché des services de tests analytiques en santé en 2025, portés par des évaluations pharmacocinétiques et d'immunogénicité indispensables à toutes les phases des essais. La taille du marché des services de tests analytiques en santé attribuée aux tests bioanalytiques devrait croître à un CAGR de 8,42 % jusqu'en 2031, à mesure que les anticorps monoclonaux et les conjugués anticorps-médicament se multiplient. Les essais de liaison aux ligands de routine, les flux de travail hybrides LC-MS et les panels d'immunogénicité restent donc des piliers de revenus essentiels. En complément de cette base, les tests de vecteurs viraux pour les thérapies cellulaires et géniques se développeront à un CAGR de 14,86 %, dépassant tous les segments concurrents grâce à des essais spécialisés de virus compétents pour la réplication et des contrôles d'intégrité du génome basés sur le séquençage de nouvelle génération. Les services de développement et de validation de méthodes bénéficient de l'adoption du QbD, tandis que les tests d'extractibles et de relargables connaissent une croissance à deux chiffres avec l'expansion de la fabrication à usage unique.

Charles River Laboratories s'appuie sur quatre décennies d'expérience bioanalytique et un réseau mondial d'installations BPL pour servir les programmes en phase précoce et avancée. Pendant ce temps, la plateforme 3P ENTERPRISE de bioMérieux automatise la surveillance environnementale, reflétant une numérisation plus large au sein des laboratoires de microbiologie. Les méthodes de stérilité rapide de Nelson Labs réduisent les fenêtres d'incubation à six jours, libérant de l'espace dans les inventaires de la chaîne du froid et accélérant la libération des lots.

Par utilisateur final : les CDMO et les CRO défient la prédominance pharmaceutique

Les sociétés pharmaceutiques et biopharmaceutiques ont capturé 56,65 % du marché des services de tests analytiques en santé en 2025. Cependant, les CDMO/CRO verront leur demande de tests augmenter à un CAGR de 10,62 % à mesure que les accords intégrés de développement et de fabrication deviennent la norme. La taille du marché des services de tests analytiques en santé attribuable aux CDMO/CRO devrait atteindre 7,55 milliards USD d'ici 2031. Les fabricants de dispositifs médicaux externalisent de plus en plus les études de biocompatibilité, de pyrogènes et d'extractibles et relargables en raison du renforcement des réglementations sur les dispositifs. Les hôpitaux et cliniques recherchent des panels génomiques oncologiques spécialisés qu'ils ne peuvent pas réaliser en interne, tandis que les instituts académiques stimulent le développement de nouvelles méthodes pour les programmes de biomarqueurs multi-omiques.

L'essor des essais décentralisés alimente la collaboration d'ICON plc avec LEO Pharma pour intégrer l'analyse et la gestion des sites sous un seul contrat, signalant une demande pour des packages clinico-analytiques holistiques. Les poids lourds des CDMO développent également leurs parcs de laboratoires ; Sterling Pharma Solutions a ajouté cinq nouveaux laboratoires de contrôle qualité et de R&D en 2024, augmentant sa capacité pour les tests de petites molécules.

Par phase de développement : les lots commerciaux dominent le débit tandis que les études précliniques prospèrent

Les produits commerciaux/commercialisés génèrent le volume de tests le plus important grâce aux études de libération de lots, de stabilité et de pharmacovigilance. En parallèle, les flux de travail précliniques et de phase I affichent le CAGR le plus élevé de 10,95 % à mesure que les entonnoirs de découverte s'élargissent dans les thérapies cellulaires et géniques. Les commanditaires en phase précoce externalisent le développement de méthodes, les études de dégradation forcée et le profilage des métabolites pour atténuer les risques de calendrier. Les tests de phase III continuent de soutenir une demande stable et importante, car chaque essai pivot, qu'il s'agisse d'une petite molécule ou d'un produit biologique, nécessite encore une bioanalyse à haut débit et des essais de puissance validés.

Les conceptions adaptatives et les essais de plateforme élargissent la portée analytique en cours d'étude, obligeant les laboratoires flexibles à élargir rapidement leurs menus d'essais. À mesure que les données en vie réelle deviennent un élément réglementaire incontournable, de nombreux produits commercialisés font désormais l'objet d'une surveillance longitudinale des biomarqueurs, élargissant les revenus des services en phase commerciale.

Analyse géographique

L'Amérique du Nord contrôlait 41,20 % de la part de marché des services de tests analytiques en santé en 2025, soutenue par la réglementation mondialement influente de la FDA, la densité des sièges sociaux pharmaceutiques et un vivier profond de laboratoires conformes aux BPL. La région attire également d'importants investissements en capital : Thermo Fisher a inauguré un centre bioanalytique de 29 000 pieds carrés à Göteborg tout en maintenant Boston comme centre de commandement, signalant une empreinte transatlantique qui privilégie la proximité avec les commanditaires.

L'Europe maintient une croissance robuste grâce aux révisions strictes de l'Annexe 1 des BPF qui augmentent les volumes de stérilité et de surveillance environnementale. Eurofins Scientific gère 900 laboratoires dans 62 pays et a affiché un chiffre d'affaires de 6,515 milliards EUR en 2023, reflétant son envergure continentale. SGS a renforcé son installation de tests de produits biologiques dans le Lincolnshire, offrant une solution complète de microbiologie et de chimie qui résonne auprès des développeurs européens de biosimilaires.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avançant à un CAGR de 11,12 % alors que la Chine, l'Inde et la Corée du Sud absorbent les mandats de fabrication mondiaux. La cession par WuXi AppTec de son unité de thérapies avancées à Altaris met en évidence un positionnement stratégique fluide autour des analyses à haute valeur ajoutée. Les incitations gouvernementales — des programmes biomédicaux de Singapour aux subventions pour la thérapie génique de la Corée du Sud — attirent de nouveaux laboratoires BPL alignés sur les BPF PIC/S, favorisant l'acceptation transfrontalière des données. Les agences réglementaires nationales s'alignent sur les normes ICH et ISO, rationalisant l'acceptation des dossiers entre les régions et réduisant les duplications de tests.

Paysage concurrentiel

Le marché des services de tests analytiques en santé présente une fragmentation modérée mais montre une tendance perceptible vers la consolidation, les acteurs de premier plan agrégeant des compétences de niche. Eurofins Scientific a réalisé plus de 80 acquisitions, ajoutant Infinity Laboratories et Ascend Clinical en 2024 pour approfondir ses portefeuilles biopharma et dispositifs médicaux. Labcorp renforce ses analyses oncologiques grâce à l'acquisition en 2025 des actifs d'Incyte Diagnostics, élargissant sa portée en médecine de précision dans le nord-ouest du Pacifique. Thermo Fisher a réservé 40 à 50 milliards USD pour des acquisitions, signalant un flux de transactions soutenu qui pourrait recalibrer la profondeur des services parmi les laboratoires de premier rang.

L'investissement technologique est le principal champ de bataille. La prédiction de gradient chromatographique guidée par l'IA, la préparation robotisée des échantillons et la vérification automatique réduisent les délais de cycle et diminuent les erreurs humaines. Le programme d'assurance qualité basé sur les risques d'Intertek a généré une croissance de 8,5 % au sein de sa division santé, prouvant que les opérations numériques allégées se traduisent directement par une amélioration des marges — les prestataires manquant de capital pour une automatisation complète risquent d'être relégués à des rôles de sous-traitants.

Les entrants spécialisés prospèrent encore là où l'agilité prime sur l'échelle, notamment dans la génomique des vecteurs viraux, l'analyse de la fabrication en continu et les tests de stérilité rapide. Le délai de stérilité de six jours de Nelson Labs établit un nouveau référentiel de service, obligeant les acteurs établis à accélérer leurs pipelines d'innovation. Dans l'ensemble, les réseaux de laboratoires capables de garantir l'intégrité des données de bout en bout, la traçabilité et l'harmonisation réglementaire mondiale conservent la primauté concurrentielle.

Leaders du Secteur des Services d'Analyse et de Tests dans le Secteur de la Santé

Charles River Laboratories

Laboratory Corporation of America Holdings

Intertek Group

SGS SA

Eurofins Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Labcorp a annoncé l'acquisition de certains actifs des activités de tests de pathologie clinique et anatomique d'Incyte Diagnostics, élargissant la couverture des tests oncologiques dans le nord-ouest du Pacifique.

- Avril 2025 : Roche s'est engagé à investir 50 milliards USD pour développer l'infrastructure pharmaceutique et diagnostique aux États-Unis, visant 12 000 nouveaux emplois d'ici 2030.

- Mars 2025 : Labcorp a finalisé l'acquisition des actifs de tests axés sur l'oncologie de BioReference Health, renforçant son portefeuille de cancérologie de précision.

- Mars 2025 : Nelson Labs a introduit des tests de stérilité rapide qui réduisent l'incubation à six jours dans ses sites aux États-Unis et en Allemagne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services de tests analytiques en santé comme des analyses de laboratoire à honoraires qui évaluent l'identité, la pureté, la puissance, la stabilité et la stérilité des médicaments à petites molécules, des produits biologiques à grandes molécules, des thérapies cellulaires et géniques, des dispositifs médicaux et des nutraceutiques, depuis le criblage préclinique jusqu'à la surveillance post-commercialisation.

Exclusion du périmètre : les contrôles qualité de routine effectués entièrement au sein de l'installation de fabrication propre d'un commanditaire sont exclus.

Aperçu de la segmentation

- Par type de service

- Tests bioanalytiques

- Tests de stabilité

- Tests de libération de lots

- Tests de matières premières et caractérisation physique

- Développement et validation de méthodes

- Surveillance microbiologique et environnementale

- Extractibles et relargables

- Tests de biosécurité et de stérilité

- Autres services spécialisés

- Par molécule

- Médicaments à petites molécules

- Produits biologiques à grandes molécules

- Thérapies cellulaires et géniques

- Produits combinés et dispositifs médicaux

- Nutraceutiques

- Par phase de développement

- Préclinique

- Phase I

- Phase II

- Phase III

- Commercial/Commercialisé

- Par utilisateur final

- Sociétés pharmaceutiques

- Sociétés biopharmaceutiques

- Fabricants de dispositifs médicaux

- CDMO/CRO

- Hôpitaux et cliniques

- Instituts académiques/de recherche

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables qualité dans des laboratoires contractuels en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi qu'avec des responsables des achats dans des sociétés biopharma de taille moyenne, nous ont permis de valider les fourchettes de prix en vigueur, les évolutions du mix de services et la part des lots désormais externalisés. Des enquêtes de suivi auprès de consultants réglementaires ont clarifié les volumes de tests liés aux dépôts dans les marchés émergents.

Recherche documentaire

Nous avons commencé par extraire des indicateurs publiquement disponibles auprès d'organismes faisant autorité tels que la base de données d'approbation des médicaments de la FDA américaine, le registre des essais cliniques de l'Agence européenne des médicaments, les statistiques de dépenses en R&D de l'OCDE et les données de l'Observatoire mondial de la santé de l'OMS ; ceux-ci ont établi le contexte de la demande que nous avons ensuite affiné. Les dépôts d'entreprises, les présentations aux investisseurs et les actualités récupérées via D&B Hoovers et Dow Jones Factiva nous ont aidés à établir des références pour les ratios d'externalisation et les prix moyens des tests dans les principaux laboratoires contractuels.

Les portails des associations professionnelles (par exemple, BioPharma Europe, Advanced Medical Technology Association) et les revues à comité de lecture ont fourni des données de prévalence sur les produits biologiques et les produits combinés, tandis que les registres douaniers ont mis en lumière les mouvements transfrontaliers de réactifs de test.

Les sources répertoriées sont illustratives plutôt qu'exhaustives ; de nombreuses références supplémentaires ont été consultées pour vérifier les chiffres et le contexte.

Dimensionnement du marché et prévisions

Une vue descendante mixte reliant le volume de production annuel, la taille moyenne des lots et le nombre de soumissions réglementaires a établi le bassin de demande total adressable, que nous avons ensuite vérifié par des agrégations sélectives des revenus des laboratoires contractuels. Des variables clés telles que la part des produits biologiques dans les actifs du pipeline, les approbations de nouveaux médicaments par la FDA, le coût moyen par étude de stabilité et les démarrages régionaux d'essais cliniques ont façonné le modèle.

Pour les prévisions, nous avons appliqué une régression multivariée complétée par une analyse de scénarios ; les moteurs indépendants (croissance des dépenses en R&D, démarrages de nouvelles installations et évolution des lignes directrices BPF) ont d'abord été projetés, puis intégrés dans le modèle pour dériver les revenus des services jusqu'en 2030. Les lacunes où les preuves ascendantes étaient insuffisantes, notamment dans les marchés asiatiques de niveau 2, ont été comblées à l'aide d'analogues de taux d'externalisation interrégionaux validés avec les personnes interrogées.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux divulgations de revenus indépendantes, de révisions d'anomalies par un analyste senior et d'une validation par l'équipe. Les analystes de Mordor actualisent le jeu de données annuellement, déclenchant des mises à jour intermédiaires lorsque des événements importants — tels que des changements réglementaires majeurs ou de grandes opérations de fusions-acquisitions — modifient les fondamentaux du marché ; une vérification finale est effectuée juste avant la publication du rapport.

Pourquoi notre référence pour les services de tests analytiques en santé est fiable

Les chiffres publiés varient car les entreprises diffèrent sur la question d'inclure ou non les tests de dispositifs, sur la manière dont elles traitent l'inflation dans les prix moyens des services et sur la fréquence à laquelle elles réactualisent leurs modèles.

Les principaux facteurs d'écart comprennent un périmètre moléculaire plus étroit (plusieurs sources omettent les panels de thérapies cellulaires et géniques), une décote agressive des prix de vente moyens, ou le recours à des trajectoires de revenus historiques sans recoupement avec les comptages d'essais émergents et l'adoption des biosimilaires. Le modèle de Mordor, avec son cycle d'actualisation annuel et son approche à double piste (données réglementaires plus revenus des fournisseurs), minimise ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,85 milliards USD | ||

| 17,01 milliards USD | Consultance mondiale A | Inclut les tests internes et applique une inflation uniforme des prix de 3 %, gonflant les totaux |

| 7,48 milliards USD | Éditeur sectoriel B | Exclut les panels de dispositifs médicaux et utilise les taux d'externalisation de 2023 sans mise à jour |

En résumé, la sélection rigoureuse du périmètre, la transparence au niveau des variables et la validation continue intégrées dans la méthodologie de Mordor fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de tests analytiques en santé ?

La taille du marché des services de tests analytiques en santé s'élève à 14,2 milliards USD en 2026 et devrait atteindre 23,41 milliards USD d'ici 2031.

Quel segment de service domine le marché aujourd'hui ?

Les tests bioanalytiques sont en tête, détenant 31,75 % de la part de marché des services de tests analytiques en santé en 2025.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé, progressant à 11,12 % jusqu'en 2031 grâce à la montée en puissance de la fabrication et à l'harmonisation réglementaire.

Pourquoi les CDMO et les CRO gagnent-ils des parts de marché ?

Les commanditaires de médicaments privilégient de plus en plus l'externalisation intégrée combinant fabrication et analyses avancées, propulsant les CDMO/CRO vers un CAGR prévu de 10,62 % jusqu'en 2031.

Comment les réglementations influencent-elles la demande du marché ?

Des lignes directrices plus strictes sur le QbD, les extractibles et relargables et l'intégrité des données obligent les commanditaires à recourir à des laboratoires spécialisés disposant de méthodes validées et prêtes pour les audits, alimentant une croissance régulière des tests externalisés.

Quelles technologies remodèlent la compétitivité des laboratoires ?

Le développement de méthodes guidé par l'IA, la préparation robotisée des échantillons et les tests de stérilité rapide raccourcissent les délais d'exécution et améliorent la qualité des données, offrant une différenciation stratégique aux premiers adoptants.

Dernière mise à jour de la page le: