Taille et part du marché des services de laboratoire clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 315.14 Milliards de dollars |

| Taille du Marché (2031) | 431.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

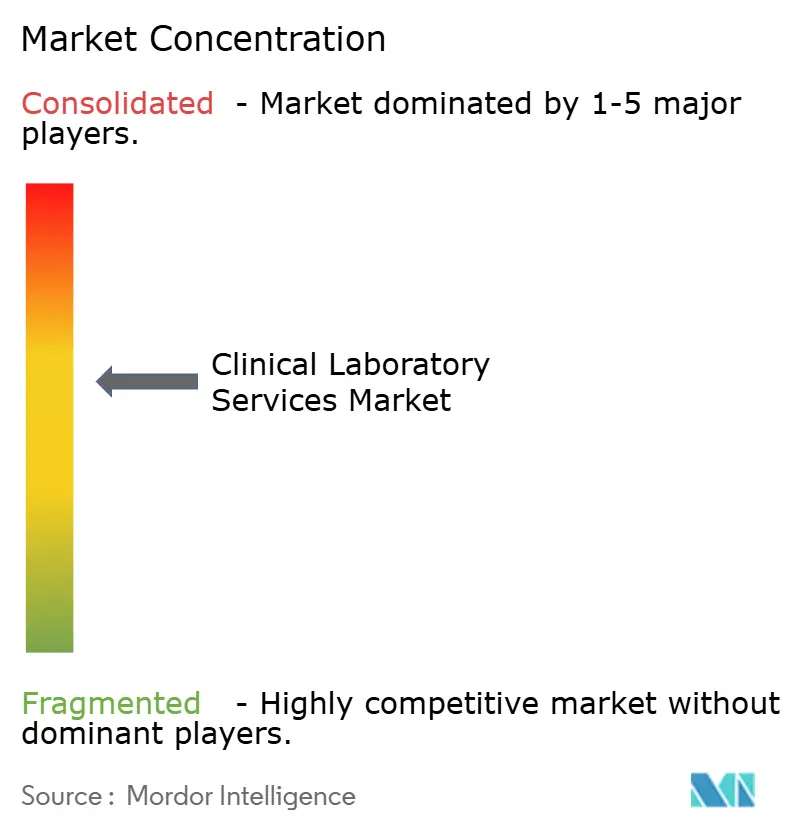

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de laboratoire clinique par Mordor Intelligence

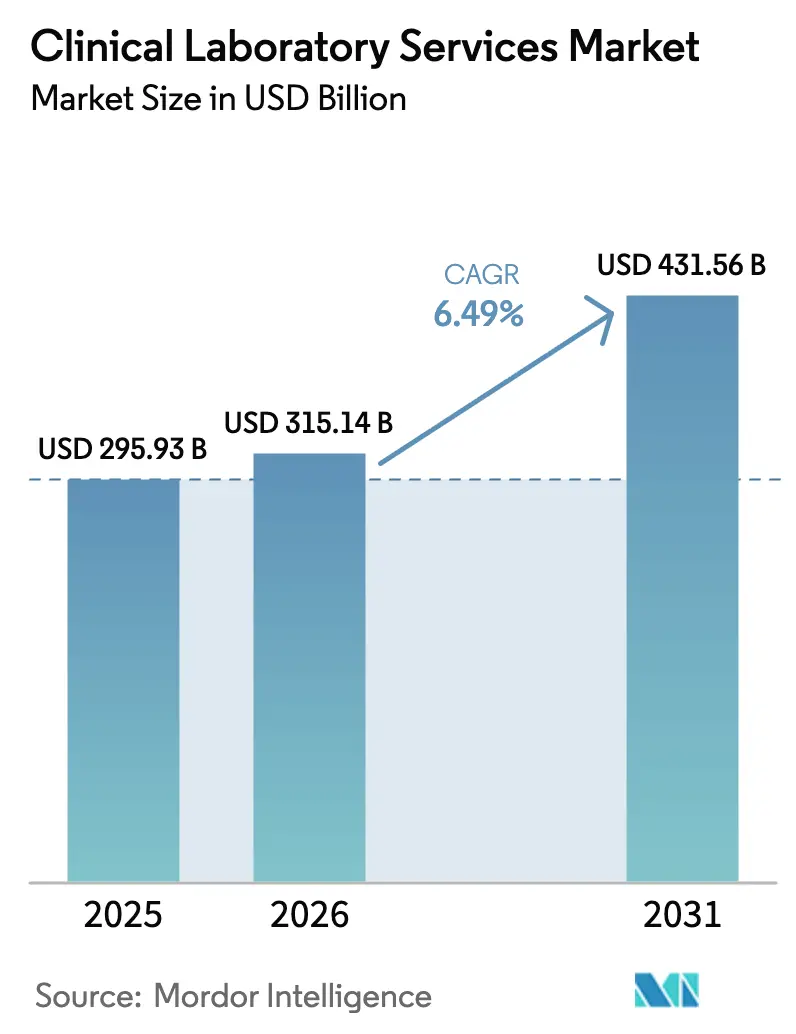

La taille du marché des services de laboratoire clinique devrait s'étendre de 295,93 milliards USD en 2025 et 315,14 milliards USD en 2026 à 431,56 milliards USD d'ici 2031, enregistrant un TCAC de 6,49 % entre 2026 et 2031. Cette croissance met en évidence la transition du secteur d'un modèle de rémunération à l'acte vers un cadre de diagnostic fondé sur la valeur, dans lequel des algorithmes d'aide à la décision intégrés aux dossiers de santé électroniques orientent de plus en plus le choix des tests. L'expansion du marché est portée par trois facteurs structurels clés : la prévalence croissante des maladies non transmissibles nécessitant une surveillance continue, les mandats réglementaires remplaçant les tests développés en laboratoire par des analyses homologuées, et l'intégration de données en temps réel pour automatiser les tests réflexes. Les laboratoires qui adoptent l'automatisation à haut débit, les plateformes de biopsie liquide et les services de phlébotomie mobile sont bien positionnés pour atténuer les pressions sur les remboursements tout en capitalisant sur la demande croissante de dépistages préventifs et de programmes de soins chroniques. Parallèlement, la dynamique concurrentielle s'intensifie, les laboratoires de référence se concentrant sur l'intégration verticale, l'acquisition d'actifs de tests spécialisés et le développement de réseaux de collecte mobile pour compenser la baisse des marges en chimie de routine.

Points clés du rapport

- Par type de test, la chimie clinique a représenté 56,60 % du marché des services de laboratoire clinique en 2025, tandis que la génétique et le diagnostic moléculaire devraient progresser à un TCAC de 9,50 % jusqu'en 2031.

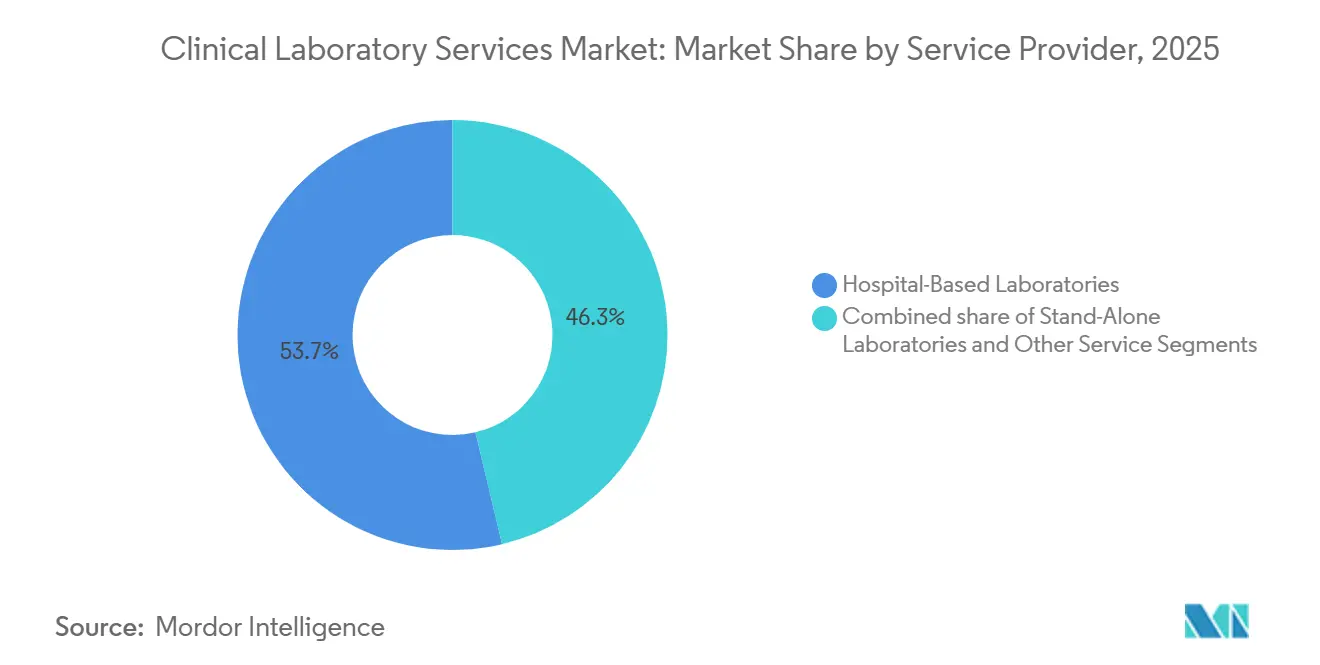

- Par prestataire de services, les laboratoires hospitaliers ont détenu 53,70 % de la taille du marché des services de laboratoire clinique en 2025 ; les laboratoires indépendants et autonomes croissent à un TCAC de 8,20 % au cours de la même période.

- Par application, les tests de maladies infectieuses ont représenté 31,40 % de la taille du marché des services de laboratoire clinique en 2025, et les tests en oncologie devraient progresser à un TCAC de 10,70 % jusqu'en 2031.

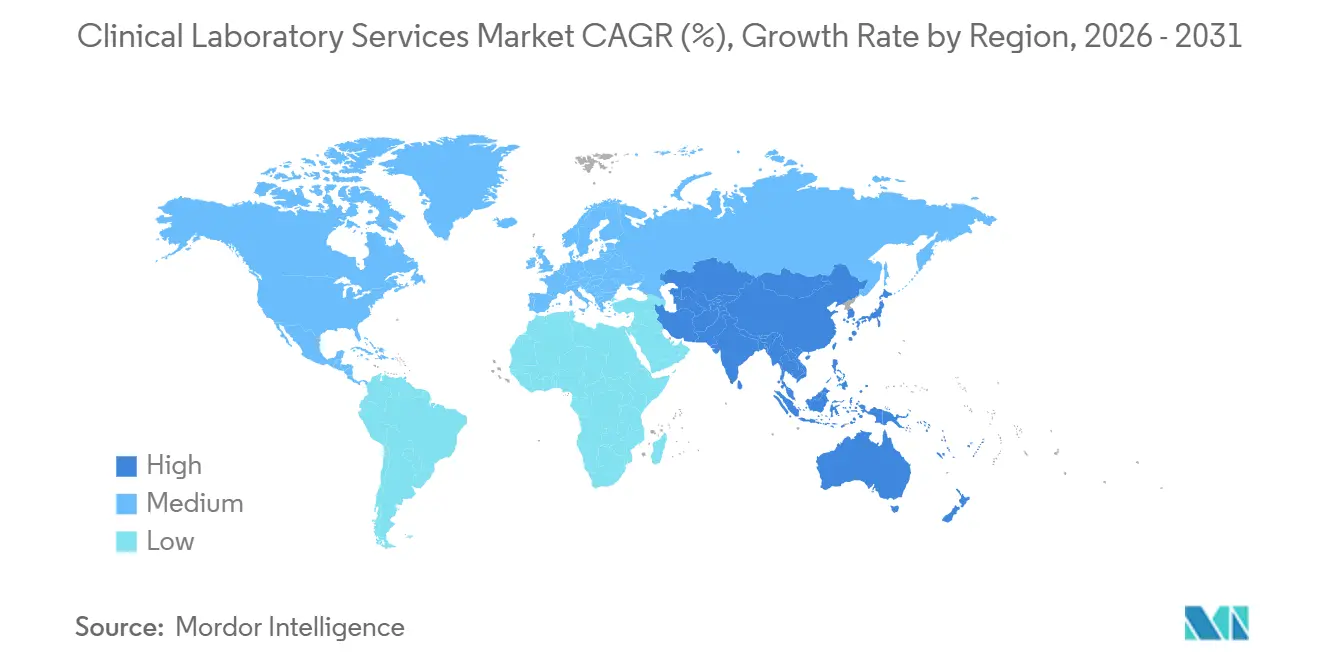

- Par géographie, l'Amérique du Nord a capté une part de revenus de 41,30 % en 2025, tandis que la région Asie-Pacifique devrait se développer à un TCAC de 7,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de laboratoire clinique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge mondiale croissante des maladies chroniques et infectieuses | +1.8% | Mondiale, intensité la plus élevée en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Vieillissement de la population et expansion des programmes de dépistage préventif de la santé | +1.5% | Amérique du Nord, Europe, Japon ; répercussions sur l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Avancées technologiques dans le diagnostic moléculaire et à haut débit | +1.3% | Adoption précoce en Amérique du Nord et en Europe ; phase de montée en puissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'assurance maladie et de la couverture sanitaire universelle dans les marchés émergents | +1.2% | Asie-Pacifique (Inde, Chine, Asie du Sud-Est), Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Essor de la collecte décentralisée de spécimens et des services de phlébotomie à domicile permettant des volumes de tests plus élevés | +0.4% | Amérique du Nord et certains centres urbains européens | Court terme (≤ 2 ans) |

| Intégration des données de laboratoire en temps réel avec des systèmes d'aide à la décision clinique pilotés par l'IA stimulant l'utilisation des tests | +0.5% | Amérique du Nord et Europe occidentale ; programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des maladies chroniques et infectieuses

Les maladies non transmissibles ont causé 41 millions de décès en 2024, soit 71 % de la mortalité mondiale, tandis que la prévalence du diabète a atteint 830 millions de cas. Une telle épidémiologie entraîne des tests en série pour le contrôle glycémique, la gestion des lipides et la surveillance rénale, augmentant ainsi la fréquence des tests par patient. Parallèlement, la confirmation par PCR des foyers de mpox et le dépistage obligatoire de la tuberculose dans les protocoles de visa et d'emploi maintiennent des volumes élevés de maladies infectieuses[1]Centers for Disease Control and Prevention, "Mise à jour de la réponse au mpox 2024," cdc.gov. Les laboratoires équipés d'analyseurs à haut débit et d'outils d'analyse de données captent des revenus récurrents, tandis que ceux qui s'appuient sur le traitement manuel par lots subissent une pression sur les marges, les payeurs réduisant les remboursements sur les panels de routine. Dans les régions Asie-Pacifique et Afrique subsaharienne, le double fardeau des maladies transmissibles et chroniques oblige les laboratoires à maintenir à la fois des capacités moléculaires et chimiques, ce qui sollicite les budgets d'investissement et les plans de dotation en personnel. Le marché des services de laboratoire clinique répond par des centres de tests consolidés qui automatisent les flux de travail centraux tout en conservant des capacités de réflexe rapide pour les agents pathogènes aigus.

Vieillissement de la population et expansion des programmes de dépistage préventif de la santé

La population mondiale âgée de 65 ans et plus a atteint 1,6 milliard en 2024 et devrait dépasser 2,1 milliards d'ici 2050[2]Division de la population des Nations Unies, "Perspectives de la population mondiale 2024," un.org. Les individus de cette cohorte prescrivent 3,2 fois plus de tests de laboratoire que ceux de moins de 50 ans, reflétant la nécessité d'une surveillance de l'ostéoporose, du déclin cognitif et des régimes médicamenteux complexes. Les programmes préventifs regroupent désormais des panels cardiovasculaires, des dépistages du prédiabète et des évaluations du risque génétique dans des visites annuelles de bien-être, subventionnées par les employeurs et les assureurs. Le CMS a élargi son avantage d'évaluation cognitive en 2024 pour inclure l'homocystéine et la B12, renforçant la demande en chimie spécialisée. Au Japon, le dépistage biennal du syndrome métabolique génère plus de 50 millions de tests par an, démontrant comment les mandats nationaux intègrent l'utilisation des laboratoires dans l'infrastructure de santé publique. Les laboratoires qui intègrent la transmission de données avec les portails de soins primaires obtiennent le statut de prestataire privilégié, tandis que ceux qui manquent d'interopérabilité risquent d'être exclus des contrats de rémunération à la performance.

Avancées technologiques dans le diagnostic moléculaire et à haut débit

La FDA a homologué le test TruSight Oncology Comprehensive d'Illumina en août 2024, permettant à un seul échantillon de guider 15 thérapies ciblées. Exact Sciences a obtenu l'approbation de Cologuard Plus en mai 2024, un test ADN fécal multi-cibles avec une sensibilité accrue aux adénomes. Les laboratoires de référence automatisent désormais plus de 10 000 spécimens quotidiens grâce à des systèmes sur rail qui réduisent le délai d'exécution de la chimie de routine de 48 heures à moins de 12 heures. Les modules d'intelligence artificielle détectent la dérive des instruments en temps réel et déclenchent des tests réflexes automatiques, réduisant le travail de vérification et les taux d'erreur à aussi peu que 0,02 %. Les investissements en capital dépassant 5 millions USD par site sont compensés par des économies de main-d'œuvre et des remboursements plus élevés sur les diagnostics compagnons, renforçant le marché des services de laboratoire clinique.

Expansion de l'assurance maladie et de la couverture sanitaire universelle dans les marchés émergents

Le programme Ayushman Bharat de l'Inde protège désormais 500 millions de résidents avec une couverture familiale de 500 000 INR (environ 6 000 USD), formalisant l'utilisation des diagnostics parmi les groupes précédemment non assurés. Le 14e Plan quinquennal de la Chine a alloué 1 200 milliards CNY (environ 165 milliards USD) aux infrastructures de santé, ciblant des réseaux de laboratoires au niveau des comtés qui acheminent les spécimens vers des centres provinciaux. Les nations d'Asie du Sud-Est pilotent des régimes d'assurance sociale qui regroupent les services de laboratoire de base dans les soins primaires, offrant aux laboratoires des flux de trésorerie prévisibles tout en plafonnant les prix en dessous des références nord-américaines. Pour préserver les marges, les opérateurs développent des centres de traitement centralisés, déploient des modèles de dotation en personnel allégés et privilégient des analyseurs à haut débit qui réduisent les coûts par test jusqu'à 35 %. Le marché des services de laboratoire clinique s'étend ainsi en volume même lorsque le prix unitaire est modéré.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions des remboursements et pressions tarifaires dans le cadre des modèles de soins fondés sur la valeur | −0.9% | Amérique du Nord (Medicare/Medicaid), Europe | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes et évolutives pour les tests de haute complexité | −0.5% | Mondiale, charge de conformité la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risques liés à la cybersécurité et à la confidentialité des données limitant l'adoption des systèmes d'information de laboratoire basés sur le cloud | −0.3% | Amérique du Nord et Europe ; préoccupation émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intensification de la concurrence des tests au point de soins réduisant les volumes des laboratoires centraux | −0.6% | Amérique du Nord et Europe ; impact sélectif dans l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réductions des remboursements et pression tarifaire dans le cadre des modèles de soins fondés sur la valeur

Le CMS a proposé une réduction de 3,4 % au barème des honoraires des laboratoires cliniques pour 2026, faisant suite à son annulation précédente d'une réduction de 15 % en 2025, soulignant la pression budgétaire persistante. Les payeurs privés font écho à Medicare en remboursant à 120–150 % des tarifs Medicare au lieu d'accepter les charges facturées, tout en imposant des obstacles d'autorisation préalable sur les panels génétiques. Les contrats fondés sur la valeur regroupent les diagnostics dans des paiements forfaitaires, transférant le risque d'utilisation aux laboratoires, qui doivent gérer la prescription de tests avec des outils d'analyse de données et la formation des médecins. En Europe, les systèmes de santé nationaux plafonnent les paiements pour les analyses moléculaires, limitant la croissance des revenus par enrichissement du mix. Les laboratoires qui se diversifient dans les canaux directs aux consommateurs et les tests oncologiques spécialisés compensent partiellement les baisses, mais les marges en chimie de routine restent comprimées sur l'ensemble du marché des services de laboratoire clinique.

Exigences réglementaires strictes et évolutives pour les tests de haute complexité

La règle de la FDA d'avril 2024 supprime progressivement l'exemption pour les tests développés en laboratoire, exigeant un examen préalable à la mise sur le marché pour les analyses qui n'étaient auparavant régies que par le CLIA, avec une mise en conformité échelonnée jusqu'en 2030. Les coûts de validation, allant de 500 000 USD à 5 millions USD par analyse, menacent les laboratoires de niche manquant de capital ou d'expertise réglementaire, accélérant ainsi la consolidation du marché. Le règlement européen sur les dispositifs de diagnostic in vitro resserre également l'évaluation de la conformité, incitant certains fournisseurs de réactifs à se retirer des gammes de produits à faible volume et obligeant les laboratoires à revalider les méthodes selon la norme ISO 15189. La maintenance annuelle du système qualité ajoute 100 000 à 300 000 USD pour les laboratoires de taille moyenne, affectant de manière disproportionnée les opérateurs des marchés émergents. Ces facteurs tempèrent le TCAC global du marché des services de laboratoire clinique malgré la croissance des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les analyses moléculaires deviennent des catalyseurs de revenus

La chimie clinique a contribué à hauteur de 56,60 % au marché des services de laboratoire clinique en 2025, principalement portée par les panels métaboliques et les tests lipidiques, qui sont au cœur de la gestion des maladies chroniques. La génétique et le diagnostic moléculaire devraient se développer à un TCAC de 9,50 %, dépassant toutes les autres modalités, à mesure que les diagnostics compagnons obtiennent une couverture des payeurs et que les plateformes de biopsie liquide permettent la surveillance de la maladie résiduelle minimale. L'immunologie et la sérologie maintiennent une demande stable pour le profilage auto-immun, tandis que les volumes de microbiologie et de cytologie se déplacent vers des plateformes moléculaires rapides qui fournissent une identification en quelques heures. L'hématologie maintient sa pertinence grâce aux numérations différentielles automatisées, mais fait face à une pression tarifaire du barème des honoraires des laboratoires cliniques. Les laboratoires investissant dans le séquençage de nouvelle génération et la bioinformatique peuvent augmenter leurs revenus sans gains de volume proportionnels, bien qu'à des coûts d'investissement dépassant 10 millions USD par site.

L'adoption de la biopsie liquide illustre ce changement. L'analyse de maladie résiduelle minimale de Guardant Health suit l'ADN tumoral dans le sang des mois avant que l'imagerie ne révèle une récidive, offrant de nouveaux flux de revenus récurrents issus du suivi oncologique. Cologuard Plus d'Exact Sciences illustre en outre comment le dépistage moléculaire non invasif peut atteindre les patients qui refusent la coloscopie, bien que les négociations de remboursement se poursuivent. L'adoption de la spectrométrie de masse dans les laboratoires de chimie clinique défend le territoire de routine en offrant une spécificité plus élevée dans les analyses de vitamine D et de médicaments thérapeutiques, où les dispositifs au point de soins manquent de précision. Équilibrer les tests moléculaires à haute marge et faible volume avec les analyses de routine soumises à des pressions tarifaires est essentiel pour maintenir la rentabilité sur l'ensemble du marché des services de laboratoire clinique.

Par prestataire de services : les laboratoires indépendants s'accélèrent via des modèles de rayonnement

Les laboratoires hospitaliers contrôlaient 53,70 % de la taille du marché des services de laboratoire clinique en 2025, portés par l'acuité des patients hospitalisés et les tests urgents. Les laboratoires autonomes et indépendants, croissant à un TCAC de 8,20 %, s'appuient sur des centres de traitement centralisés, des contrats directs avec les employeurs et des flottes de phlébotomie mobile pour concurrencer les frais de structure hospitalière. L'acquisition par Quest Diagnostics de LifeLabs pour 1,35 milliard CAD a ajouté 11 millions de rencontres patients et une infrastructure transfrontalière, démontrant comment l'échelle procure des avantages de coûts que les hôpitaux peinent à égaler. L'achat par Labcorp des actifs de BioReference Health pour 237,5 millions USD a renforcé son pivot vers la santé féminine spécialisée et l'oncologie, où les remboursements sont plus élevés et les conditions contractuelles s'étendent au-delà de cinq ans.

Les opérateurs indépendants centralisent les volumes dans des centres à haut débit qui réduisent les coûts par test de 30 à 40 % par rapport aux laboratoires hospitaliers, tout en proposant une collecte à domicile qui réduit les taux d'absence des patients à moins de 5 %. Les hôpitaux défendent leur part dans les contextes d'urgence mais perdent des spécimens ambulatoires à mesure que les médecins optent pour des laboratoires indépendants pour des raisons de commodité et de coût. Les cliniques de santé au détail et les laboratoires de cabinet médical offrent des services de point de soins de niche, mais restent limités par la complexité des réglementations CLIA. Le marché des services de laboratoire clinique connaît ainsi une évolution à deux vitesses : consolidation parmi les laboratoires de référence et externalisation progressive des tests hospitaliers non critiques vers des partenaires externes efficaces.

Par application : les tests oncologiques offrent une économie premium

Les tests de maladies infectieuses ont généré 31,40 % des revenus en 2025, soutenus par les panels respiratoires et les dépistages obligatoires de la tuberculose. Les tests oncologiques et de marqueurs tumoraux devraient croître à un TCAC de 10,70 %, reflétant l'adoption croissante de la biopsie liquide, du profilage génomique complet et des analyses de détection précoce. Les laboratoires qui fournissent des tests oncologiques reçoivent des remboursements 10 à 20 fois supérieurs aux dépistages de routine des maladies infectieuses, ce qui améliore les marges brutes même à des volumes modestes. Les panels d'endocrinologie et métaboliques restent des contributeurs de revenus de base, tandis que les tests cardiovasculaires cherchent à se différencier par l'analyse avancée des particules de lipoprotéines à mesure que les prix des panels lipidiques standard baissent.

Les laboratoires de soutien à la découverte de médicaments et aux essais cliniques signalent des hausses de revenus à deux chiffres à mesure que les promoteurs adoptent des protocoles décentralisés, obligeant les laboratoires centraux à coordonner la collecte à distance de spécimens et des flux de données en quasi-temps réel. Guardant360 CDx a obtenu plusieurs approbations de diagnostics compagnons en 2024, montrant comment des analyses uniques peuvent remplacer plusieurs tests génétiques, améliorer l'acceptation par les payeurs et rationaliser la logistique des échantillons. Les laboratoires incapables d'intégrer des pipelines de bioinformatique ou de sécuriser des partenariats avec des cabinets d'oncologie risquent la marginalisation. Par conséquent, le marché des services de laboratoire clinique récompense les opérateurs qui associent des services spécialisés en oncologie, génétique et essais cliniques à une capacité de routine évolutive.

Analyse géographique

L'Amérique du Nord a représenté 41,3 % du marché des services de laboratoire clinique en 2025, grâce à une infrastructure moléculaire avancée, une forte pénétration des dossiers de santé électroniques et des volumes de remboursement à l'acte Medicare. La loi sur la protection de l'accès à Medicare freine la croissance, les réductions de remboursement ayant abaissé les paiements pour les tests de chimie à volume élevé jusqu'à 30 %, parallèlement à la tarification de référence des payeurs commerciaux qui réduit les marges[3]Centers for Medicare & Medicaid Services, "Mises à jour du barème des honoraires des laboratoires cliniques," cms.gov. Quest Diagnostics et Labcorp ont traité plus de 500 millions de demandes combinées, tirant parti de leur échelle pour absorber la pression tarifaire tout en investissant dans la phlébotomie mobile et le contrôle qualité piloté par l'intelligence artificielle. Le modèle financé par le gouvernement canadien achemine les volumes vers les laboratoires provinciaux, l'intégration de LifeLabs dans Quest établissant un précédent pour les modèles de services transfrontaliers. Les opérateurs visent à compenser la croissance plus lente de la routine en élargissant leur soutien à la biopsie liquide et aux essais cliniques décentralisés.

La croissance du marché des services de laboratoire clinique en Europe est limitée par la tarification de référence nationale, qui plafonne les remboursements pour les analyses de haute complexité, et par la conformité continue au règlement sur les dispositifs de diagnostic in vitro, qui pèse sur les chaînes d'approvisionnement en réactifs. SYNLAB et Eurofins déploient des centres centralisés dans plusieurs pays pour amortir les coûts d'accréditation et harmoniser les systèmes qualité. L'Allemagne et le Royaume-Uni restreignent le remboursement des tests moléculaires à moins que des critères cliniques stricts ne soient remplis, freinant ainsi l'expansion des revenus tirée par le mix. Néanmoins, des opportunités de niche persistent dans les laboratoires d'essais cliniques paneuropéens et dans les offres intégrées de radiologie et de laboratoire, illustrées par l'acquisition par Sonic Healthcare de Canberra Imaging Group, qui aligne la pathologie et l'imagerie sous des contrats unifiés.

La région Asie-Pacifique devrait afficher un TCAC de 7,84 % jusqu'en 2031, portée par l'expansion de la couverture sanitaire universelle en Inde et en Chine, ainsi que par le dépistage obligatoire des maladies infectieuses pour les visas et les processus d'emploi. Ayushman Bharat en Inde et le stimulus d'infrastructure de la Chine injectent de grands volumes dans le marché des services de laboratoire clinique, mais paient 40 à 60 % en dessous des tarifs nord-américains. Les laboratoires se concentrent donc sur les économies d'échelle, l'externalisation de la location de réactifs et l'adoption de l'automatisation pour maintenir la rentabilité. La démographie vieillissante du Japon et le programme obligatoire de dépistage métabolique créent une demande stable en chimie de routine, tandis que les laboratoires privés expérimentent des packages de dépistage génomique destinés aux consommateurs aisés. Les pilotes d'Asie du Sud-Est de forfaits d'assurance sociale élargissent encore la base d'utilisateurs, faisant de la région Asie-Pacifique le contributeur à la croissance la plus rapide des volumes mondiaux.

Le Moyen-Orient et l'Afrique connaissent des investissements dans des projets nouveaux liés à des partenariats public-privé visant à réduire les délais de transit des spécimens dans les zones reculées, tandis que les États du Conseil de coopération du Golfe financent des laboratoires moléculaires avancés pour soutenir le tourisme médical. Les progrès de l'Amérique du Sud dépendent de la numérisation par le Brésil et l'Argentine des flux de travail de prescription pour permettre le traitement par lots et la supervision centralisée de la qualité. Dans l'ensemble, la dispersion géographique des modèles de remboursement, des données démographiques des patients et de la maturité des infrastructures façonne une matrice de croissance diversifiée sur l'ensemble du marché des services de laboratoire clinique.

Paysage concurrentiel

Les cinq premiers acteurs — Quest Diagnostics, Labcorp, Sonic Healthcare, Eurofins Scientific et SYNLAB — captent environ 35 à 40 % des revenus mondiaux, indiquant une concentration modérée sur le marché des services de laboratoire clinique. Les grands acteurs compensent la réduction des marges en chimie de routine en acquérant des portefeuilles de tests spécialisés, des contrats de rayonnement hospitalier et des services de laboratoire central. L'acquisition de LifeLabs par Quest pour 1,35 milliard CAD a ajouté 11 millions de rencontres et renforcé son infrastructure de partage de données pour les essais cliniques multinationaux. L'achat par Labcorp des actifs de santé féminine et d'oncologie de BioReference pour 237,5 millions USD l'a positionné davantage dans les panels de génétique à haute marge.

L'investissement technologique est le nouveau pivot concurrentiel. Les laboratoires déploient des modules de contrôle qualité par intelligence artificielle qui réduisent les tâches de vérification manuelle jusqu'à 60 % et automatisent le triage des spécimens. Les flottes de phlébotomie mobile, telles que QuestDirect et Pixel by Labcorp, réduisent les taux d'absence en dessous de 5 % et permettent aux payeurs de capturer des gains d'adhérence dans la surveillance des maladies chroniques. La biopsie liquide reste un espace blanc contesté : Guardant Health et Natera revendiquent des positions précoces, mais les laboratoires de référence concèdent des licences d'analyses ou poursuivent des acquisitions complémentaires pour sécuriser les capacités.

Les dispositifs moléculaires au point de soins d'Abbott et Cepheid captent des volumes respiratoires et d'infections sexuellement transmissibles des laboratoires centraux. En réponse, les laboratoires de référence promeuvent des modèles hybrides combinant des tests rapides sur site avec un séquençage de nouvelle génération centralisé pour préserver leur part. Les petits laboratoires spécialisés mettent l'accent sur les panels de maladies rares et de pharmacogénomique, mais font face à un risque existentiel lié à la règle FDA sur les tests développés en laboratoire qui augmente les coûts d'entrée pour les analyses de haute complexité. L'échelle, l'automatisation et la diversification spécialisée restent déterminantes pour maintenir la rentabilité sur l'ensemble du marché des services de laboratoire clinique.

Leaders du secteur des services de laboratoire clinique

Sonic Healthcare Limited

Eurofins Scientific SE

SYNLAB International GmbH

Labcorp

Quest Diagnostics Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Corewell Health et Quest Diagnostics ont annoncé la finalisation de leur accord de coentreprise. Le partenariat vise à élargir l'accès à des services de laboratoire innovants, de haute qualité et abordables dans le Michigan. Cette collaboration s'inscrit dans leurs efforts pour améliorer les services de santé dans la région.

- Août 2025 : Quest Diagnostics a finalisé l'acquisition de certains actifs de tests cliniques de Spectra Laboratories, une division de Fresenius Medical Care. Cette démarche renforce la capacité de Quest à offrir des services de tests liés à la dialyse aux cliniques de dialyse indépendantes.

- Mai 2025 : Bayer a lancé son nouveau laboratoire central d'imagerie, Centafore, s'appuyant sur plus de 25 ans de soutien aux essais cliniques. L'entreprise propose désormais des services d'imagerie sur mesure pour des clients externes dans divers domaines thérapeutiques et stades de développement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services de laboratoire clinique comme l'ensemble des tests diagnostiques orientés vers le patient, portant sur le sang, les tissus ou d'autres échantillons, qui éclairent le dépistage, le diagnostic ou le suivi dans le cadre des soins hospitaliers et ambulatoires. Le périmètre couvre la chimie de routine, l'hématologie, l'immunologie, la microbiologie, la cytologie, ainsi que les analyses moléculaires ou génétiques réalisées par des laboratoires hospitaliers, indépendants et de santé publique pour la période 2019-2030.

Les laboratoires centraux qui ne traitent que des échantillons de recherche ou d'essais cliniques sans en rendre compte aux cliniciens traitants ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de test

- Chimie clinique

- Immunologie / Sérologie

- Microbiologie et cytologie

- Génétique / Diagnostic moléculaire

- Hématologie

- Autres types de tests

- Par prestataire de services

- Laboratoires hospitaliers (patients hospitalisés et ambulatoires)

- Laboratoires autonomes / indépendants

- Autres prestataires de services

- Par application

- Tests de maladies infectieuses

- Tests oncologiques et de marqueurs tumoraux

- Panels d'endocrinologie et de troubles métaboliques

- Tests cardiovasculaires et lipidiques

- Soutien à la découverte de médicaments et aux essais cliniques

- Autres applications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des directeurs de laboratoire, des responsables de laboratoires de référence, des pathologistes et des médecins-conseils de payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine afin de confirmer les évolutions du remboursement, les pressions sur les marges et l'adoption des tests moléculaires que le seul travail documentaire ne permet pas de mettre en évidence.

Recherche documentaire

Les analystes de Mordor commencent par exploiter l'Observatoire mondial de la santé de l'OMS, le Centre national des statistiques de santé des CDC, les barèmes tarifaires Medicare du CMS, les tableaux de bord de l'ECDC et les données de santé de l'OCDE. Ils intègrent ensuite les rapports annuels, les dépôts réglementaires et les articles évalués par des pairs. Des ressources payantes telles que D&B Hoovers et Dow Jones Factiva fournissent des répartitions de revenus vérifiées et des informations sur les expansions. Les sources citées sont illustratives et ne constituent pas une liste exhaustive des références utilisées.

Dimensionnement du marché et prévisions

Un modèle descendant associe les dépenses nationales de santé aux volumes de tests traités, en tenant compte du mix de tests, des barèmes de remboursement et de l'intensité du dépistage. Des vérifications ascendantes ciblées, fondées sur le prix de vente moyen échantillonné multiplié par le nombre de tests, servent d'ancrage aux totaux. Les principaux moteurs comprennent la prévalence des maladies chroniques, la pénétration des diagnostics moléculaires, les révisions des payeurs, les dépenses d'automatisation et la densité des consultations médicales. Une régression multivariée, soumise à des tests de résistance selon trois scénarios macroéconomiques, projette les valeurs jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des indicateurs d'anomalies, des contrôles de variance et une révision par les pairs. Les modèles sont actualisés chaque année, avec des mises à jour en cours de cycle après des changements de politique significatifs, et une révision finale précède la livraison au client.

Pourquoi la base de référence de Mordor pour les services de laboratoire clinique reste solide

Les estimations publiées diffèrent parce que les entreprises retiennent des mix de services, des devises et des années de référence non comparables. Pourtant, lorsque la conclusion principale est finalement tirée, notre périmètre rigoureux maintient des chiffres fondés et actualisés.

Ces comparaisons montrent que Mordor Intelligence, grâce à des actualisations annuelles, des moteurs testés par scénarios et des limites de service clairement définies, fournit une base de référence équilibrée à laquelle les décideurs font confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 295,90 Md USD | Mordor Intelligence | |

| 237,76 Md USD | Consultance régionale A | Exclut les panels génétiques ; repose sur les ratios d'utilisation de 2023 |

| 291,01 Md USD | Revue professionnelle B | Intègre les laboratoires centraux d'essais ; applique une croissance ASP uniforme |

| 274,21 Md USD (2024) | Association professionnelle du secteur C | Utilise les volumes antérieurs à la COVID et une extrapolation conservatrice du TCAC |

Questions clés auxquelles répond le rapport

À quel rythme le marché des services de laboratoire clinique devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 6,49 %, passant de 315,14 milliards USD en 2026 à 431,56 milliards USD d'ici 2031.

Quelle modalité de test se développe le plus rapidement ?

La génétique et le diagnostic moléculaire devraient afficher un TCAC de 9,50 %, portés par les diagnostics compagnons approuvés par la FDA et la couverture croissante des payeurs.

Pourquoi les laboratoires indépendants gagnent-ils du terrain sur les laboratoires hospitaliers ?

Les laboratoires indépendants centralisent le traitement, utilisent la phlébotomie mobile et contractent directement avec les employeurs, permettant des coûts par test inférieurs de 30 à 40 % à ceux de la plupart des laboratoires hospitaliers.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 7,84 %, alimenté par l'expansion de la couverture sanitaire universelle en Inde et en Chine et par les programmes obligatoires de dépistage des maladies infectieuses.

Comment les nouvelles réglementations de la FDA affecteront-elles les tests développés en laboratoire ?

La règle FDA de 2024 exige un examen préalable à la mise sur le marché pour les analyses de haute complexité, ajoutant de 500 000 à 5 millions USD de coûts de validation par test et accélérant probablement la consolidation du secteur.

Quelles approbations technologiques récentes reconfigurent le diagnostic oncologique ?

L'homologation par la FDA du test TruSight Oncology Comprehensive d'Illumina et l'approbation de Cologuard Plus d'Exact Sciences élargissent l'accès au profilage génomique complet et au dépistage non invasif du cancer.

Dernière mise à jour de la page le: