Taille et Part du Marché des Laboratoires Centraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.78 Milliards de dollars |

| Taille du Marché (2030) | 5.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Laboratoires Centraux par Mordor Intelligence

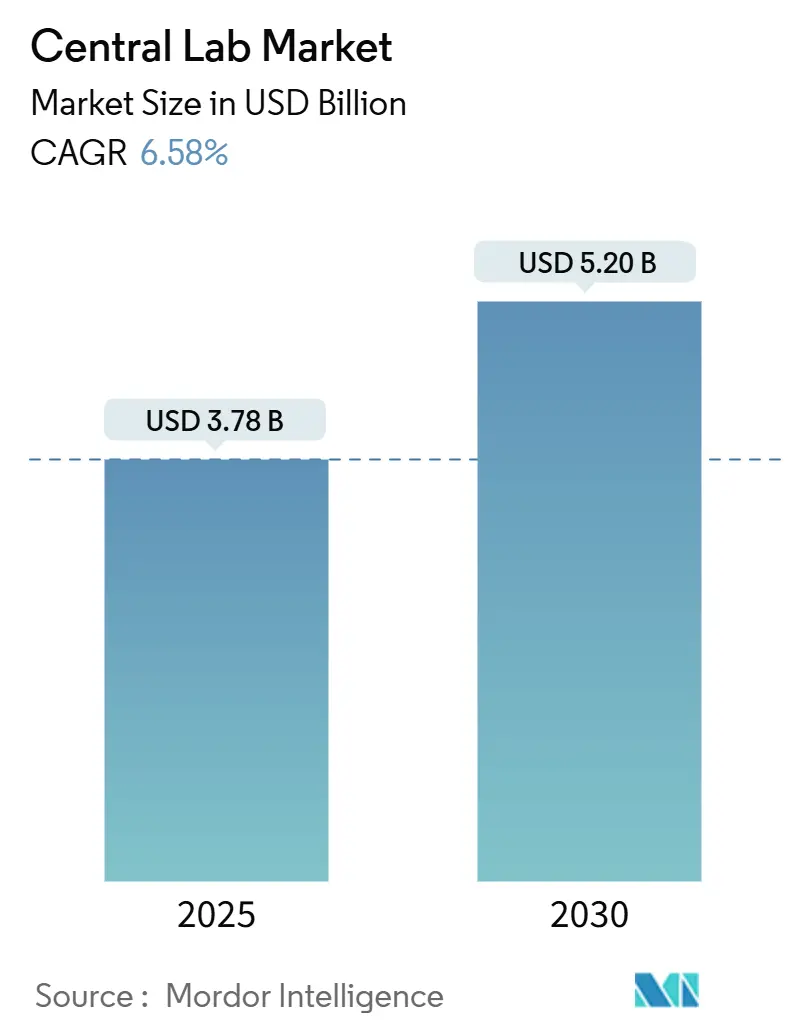

La taille du Marché des Laboratoires Centraux est estimée à 3,78 milliards USD en 2025, et devrait atteindre 5,20 milliards USD d'ici 2030, à un CAGR de 6,58 % pendant la période de prévision (2025-2030).

Aperçu du Marché des Laboratoires Centraux

Le secteur des services de laboratoires centraux connaît une transformation significative, portée par la consolidation et les partenariats stratégiques. En 2023, le secteur a enregistré d'importants afflux de capitaux. LabCentral a indiqué que ses entreprises résidentes et alumni ont collectivement obtenu 1,7 milliard USD de financement au cours de l'année. Cela représentait 28,3 % de l'ensemble des financements bio-pharma en phase précoce (amorçage et Série A) dans le Massachusetts et 16,3 % de ces financements à l'échelle nationale. De plus, les entreprises du portefeuille de LabCentral ont levé un total de 6,05 milliards USD de financement. Ces entreprises ont lancé 132 essais cliniques, dont 16 lancés en 2023. Cet afflux d'investissements a soutenu l'expansion mondiale des infrastructures et des capacités de laboratoire. Les principaux acteurs du secteur s'appuient de plus en plus sur des alliances stratégiques et des acquisitions pour améliorer leurs offres de services et étendre leur empreinte géographique. Par exemple, Cerba Research a conclu un accord de coentreprise avec Teddy Clinical Research Laboratory début février 2023 pour renforcer sa présence en Chine continentale.

L'automatisation des laboratoires et la transformation numérique remodèlent les opérations des laboratoires centraux, avec un fort accent sur l'amélioration de l'efficacité et de la précision. Par exemple, en avril 2023, l'Exposition de la China Association of Clinical Laboratory Practice (CACLP) a réuni plus de 30 000 professionnels du secteur, présentant des solutions d'automatisation avancées et des plateformes numériques. L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA) dans les processus de laboratoire a considérablement réduit les délais d'exécution et amélioré la précision des données. Les laboratoires de premier plan mettent en œuvre des Systèmes de Gestion de l'Information de Laboratoire (SGIL) avancés et des systèmes automatisés de traitement des échantillons pour rationaliser les flux de travail et maintenir une qualité constante sur plusieurs sites.

Le secteur assiste à une tendance croissante à l'externalisation, avec un volume croissant de travaux de laboratoires centraux confié à des prestataires de services spécialisés. Ce changement reflète la complexité croissante des essais cliniques et la nécessité d'une expertise spécialisée pour gérer des exigences de tests diversifiées. Les organisations de recherche sous contrat (CRO) élargissent leurs capacités pour fournir des services complets de laboratoires centraux, notamment des tests de biomarqueurs, la génomique et des services de chimie spécialisée. L'accent mis sur la qualité et la standardisation a conduit au développement de systèmes de gestion de la qualité (SGQ) robustes et de procédures opérationnelles standardisées (POS) au sein des réseaux mondiaux de laboratoires.

L'expansion mondiale et les collaborations transfrontalières transforment le paysage concurrentiel, les laboratoires formant des partenariats stratégiques pour soutenir les essais cliniques multinationaux. En mai 2023, LabConnect a établi une alliance stratégique avec Labor Dr. Wisplinghoff pour améliorer les services de laboratoires centraux en Europe, soulignant l'importance accordée par le secteur au développement de capacités mondiales. Les laboratoires investissent dans des systèmes et des processus harmonisés pour garantir une qualité constante dans différentes régions. De plus, le secteur a connu une adoption accrue de solutions de reporting virtuel et de plateformes basées sur le cloud, permettant le partage et l'analyse de données en temps réel entre les équipes de recherche mondiales.

Tendances et Perspectives du Marché Mondial des Laboratoires Centraux

Prévalence Croissante des Maladies Chroniques et Infectieuses

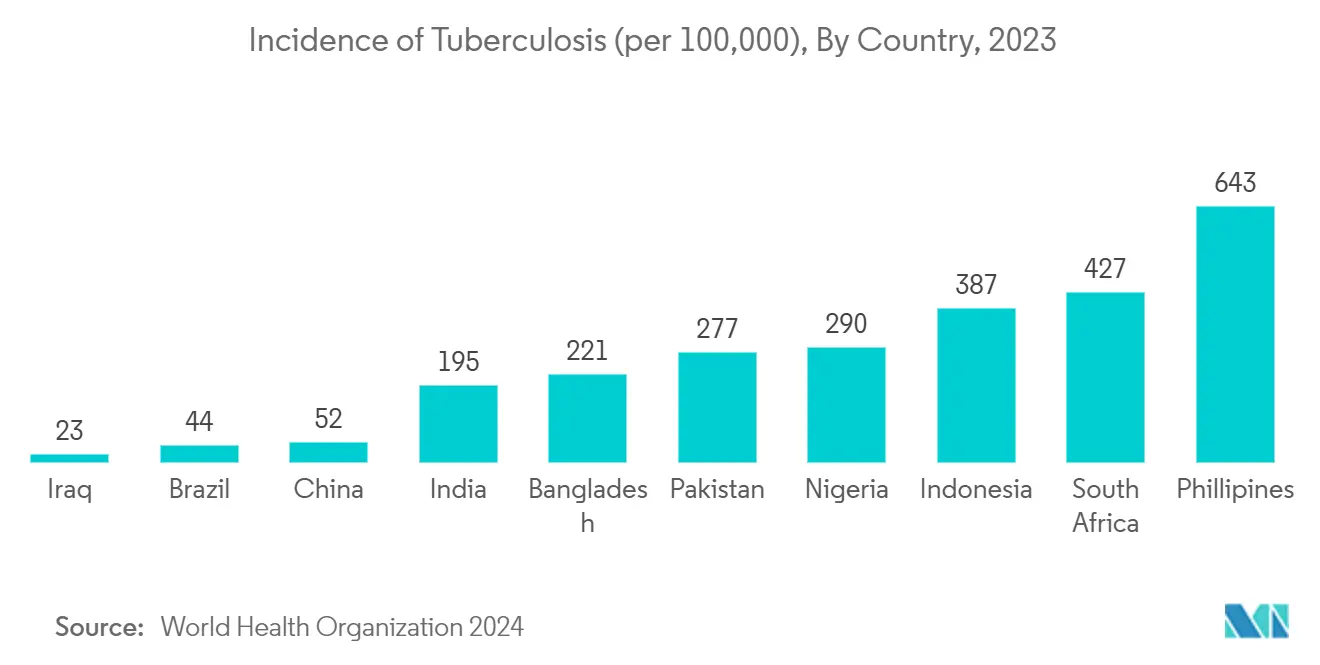

La hausse mondiale des maladies chroniques et infectieuses est un facteur clé propulsant la croissance du marché des laboratoires centraux, car ces affections nécessitent une surveillance continue et des services de diagnostic spécialisés. Selon la fiche d'information de l'Organisation Mondiale de la Santé (OMS) publiée en avril 2023, environ 10,6 millions de personnes ont été diagnostiquées avec la tuberculose dans le monde, dont 6 millions d'hommes, 3,6 millions de femmes et 1,3 million d'enfants. Cela met en évidence les défis persistants dans la gestion des maladies infectieuses, stimulant le besoin de solutions de diagnostic et de surveillance avancées. De même, le rapport de l'Alzheimer's Association de mai 2024 estime que le nombre d'Américains âgés de 65 ans et plus vivant avec la maladie d'Alzheimer passera de 6,9 millions en 2024 à 13,8 millions d'ici 2060. Cette charge croissante de morbidité a incité les laboratoires centraux à diversifier leurs portefeuilles de tests et à investir dans des technologies avancées pour répondre aux maladies chroniques complexes telles que le cancer, les maladies cardiovasculaires et le diabète, qui nécessitent une surveillance constante et des données diagnostiques précises pour guider les décisions thérapeutiques critiques.

La complexité de la gestion des maladies chroniques a conduit les laboratoires centraux à concevoir des panels de tests complets capables de surveiller simultanément plusieurs biomarqueurs, facilitant une meilleure gestion des maladies et une optimisation des traitements. Ces capacités de tests avancées sont essentielles pour que les prestataires de soins de santé puissent suivre la progression des maladies, affiner les plans de traitement et évaluer l'efficacité thérapeutique. De plus, l'adoption des diagnostics moléculaires et des tests génétiques a renforcé le rôle des laboratoires centraux dans la gestion des maladies chroniques, permettant des diagnostics plus précis et des stratégies de traitement personnalisées adaptées aux profils individuels des patients et aux marqueurs spécifiques aux maladies.

Avancées Technologiques

Le marché des laboratoires centraux connaît une phase de transformation portée par des innovations technologiques rapides qui améliorent la précision des tests, l'efficacité et les capacités de débit. L'intégration de l'intelligence artificielle et des algorithmes d'apprentissage automatique a révolutionné l'analyse et l'interprétation des données, permettant des résultats de tests plus rapides et plus précis tout en réduisant les erreurs humaines. Les systèmes d'automatisation avancés ont considérablement amélioré l'efficacité des flux de travail, permettant aux laboratoires de traiter des volumes d'échantillons plus importants tout en maintenant des normes de qualité élevées et en réduisant les délais d'exécution pour les résultats de tests critiques.

L'émergence des technologies de séquençage de nouvelle génération et des plateformes de diagnostic moléculaire avancées a élargi les capacités des laboratoires centraux, leur permettant d'offrir des services de tests plus sophistiqués. Ces avancées technologiques ont également facilité le développement de nouvelles méthodes de détection de biomarqueurs et amélioré la sensibilité et la spécificité des tests existants. L'adoption des systèmes de gestion de l'information de laboratoire (SGIL) et des solutions de pathologie numérique a amélioré les capacités de gestion et de partage des données, permettant une meilleure collaboration entre les prestataires de soins de santé et améliorant la qualité globale des soins aux patients. De plus, l'intégration de solutions basées sur le cloud a amélioré le stockage et l'accessibilité des données, permettant une meilleure gestion des ressources et une efficacité opérationnelle accrue.

Demande Croissante de Médecine Personnalisée et de Recherche sur les Biomarqueurs

L'accent croissant mis sur la médecine personnalisée stimule une croissance significative du marché des laboratoires centraux, car les prestataires de soins de santé adoptent de plus en plus des approches thérapeutiques personnalisées adaptées aux profils individuels des patients. Ce changement a alimenté la demande de services de tests avancés capables d'identifier des marqueurs génétiques, d'analyser des données moléculaires et d'évaluer les réponses aux médicaments à un niveau personnalisé. En réponse, les laboratoires centraux ont élargi leurs capacités en matière de tests génétiques, de pharmacogénomique et d'analyse de biomarqueurs, permettant aux prestataires de soins de santé de prendre des décisions fondées sur les données pour des soins aux patients optimisés.

La progression de la médecine de précision a contraint les laboratoires centraux à améliorer leurs méthodologies de tests et leurs capacités analytiques. Ces laboratoires jouent désormais un rôle essentiel dans la détection des variations génétiques qui influencent le métabolisme des médicaments, la prédiction des résultats des traitements et la surveillance de l'efficacité thérapeutique. La prévision de la FDA d'approuver 10 à 20 produits de thérapie cellulaire et génique par an d'ici 2025 souligne la dépendance croissante à la médecine personnalisée et le rôle essentiel des laboratoires centraux dans le soutien de ces approches thérapeutiques innovantes. Cette tendance a également stimulé les investissements dans des technologies et une expertise spécialisées pour faciliter le développement et la mise en œuvre de protocoles de traitement personnalisés.

Augmentation des Essais Cliniques, des Investissements en R&D et de l'Externalisation par les Entreprises Pharmaceutiques et Biotechnologiques

Le volume croissant d'activités d'essais cliniques dans le monde a considérablement stimulé la demande de services de laboratoires centraux. Les principaux pôles de recherche mènent des milliers d'études chaque année. Les données de ClinicalTrials.Gov indiquent qu'au janvier 2025, les États-Unis comptaient 155 622 essais cliniques, tandis que 298 488 essais étaient menés en dehors des États-Unis. Cette activité de recherche accrue a contraint les laboratoires centraux à améliorer leurs capacités, répondant à des exigences telles que le dépistage des patients, la surveillance de la sécurité et l'évaluation de l'efficacité.

La complexité croissante des essais cliniques, notamment dans des domaines tels que l'oncologie et les maladies rares, a entraîné le besoin de services de laboratoire plus sophistiqués et de capacités de tests spécialisées. La hausse des financements en R&D a conduit à une demande accrue de services de laboratoire sophistiqués, de capacités de tests spécialisées et d'outils analytiques avancés nécessaires au développement de médicaments et aux activités de recherche clinique.

L'expansion des activités de R&D a incité les laboratoires centraux à améliorer leurs capacités technologiques et à élargir leurs offres de services pour soutenir des projets de recherche complexes. Cela comprend des investissements dans des équipements avancés, le développement de nouvelles méthodologies de tests et l'expansion de l'expertise dans des domaines spécialisés tels que le développement et la validation de biomarqueurs. L'accent croissant mis sur le développement de thérapeutiques innovantes a également conduit à une collaboration accrue entre les laboratoires centraux et les entreprises pharmaceutiques, créant de nouvelles opportunités d'expansion des services et d'avancement technologique dans le secteur des laboratoires.

Analyse du Segment des Services du Marché des Laboratoires Centraux

Segment des Services de Biomarqueurs dans le Marché des Laboratoires Centraux

Le segment des services de biomarqueurs devrait afficher le taux de croissance le plus élevé du marché des laboratoires centraux, avec un CAGR estimé à 7,26 % de 2025 à 2030. Cette trajectoire de croissance exceptionnelle est principalement alimentée par l'adoption croissante des approches de médecine personnalisée et des diagnostics de précision. L'expansion du segment est encore accélérée par les avancées technologiques dans les techniques de découverte et de validation des biomarqueurs. Les investissements croissants dans le développement de diagnostics compagnons et l'importance grandissante des essais cliniques axés sur les biomarqueurs créent des opportunités de croissance substantielles. L'intégration de nouvelles technologies telles que les biomarqueurs numériques et les approches multi-omiques révolutionne les capacités de diagnostic des maladies et de surveillance des traitements. De plus, l'application croissante des biomarqueurs dans le développement de l'immunothérapie et la stratification des patients stimule la croissance du segment. L'émergence de nouvelles modalités thérapeutiques et l'accent mis sur les thérapies ciblées ont créé une demande supplémentaire pour les services de biomarqueurs. Le segment bénéficie également d'une acceptation réglementaire croissante des critères d'évaluation basés sur les biomarqueurs dans les essais cliniques.

Segments Restants du Marché des Laboratoires Centraux

Les segments restants, notamment les Services Génétiques, les Services de Microbiologie et les Services de Chimie Spéciale, continuent de jouer des rôles essentiels dans l'écosystème du marché des laboratoires centraux. Les services génétiques ont gagné une traction significative grâce aux avancées des technologies génomiques et aux applications croissantes dans le diagnostic des maladies rares. Les services de microbiologie maintiennent une croissance régulière portée par les exigences des tests de maladies infectieuses et les études sur la résistance aux antimicrobiens. Les services de chimie spéciale démontrent des performances constantes grâce à des capacités de tests spécialisées et des solutions analytiques personnalisées. Ces segments répondent collectivement aux besoins de santé en évolution et aux exigences réglementaires, contribuant à la dynamique globale du marché. L'intégration de l'automatisation et des solutions numériques dans ces services a amélioré leur efficacité opérationnelle et leur pertinence sur le marché. De plus, l'accent croissant mis sur les normes de qualité et les exigences d'accréditation a renforcé leurs positions sur le marché. Les segments bénéficient également d'applications croissantes dans le développement de médicaments et les tests de sécurité, maintenant leur importance stratégique dans le paysage des laboratoires centraux.

Analyse du Segment des Utilisateurs Finaux du Marché des Laboratoires Centraux

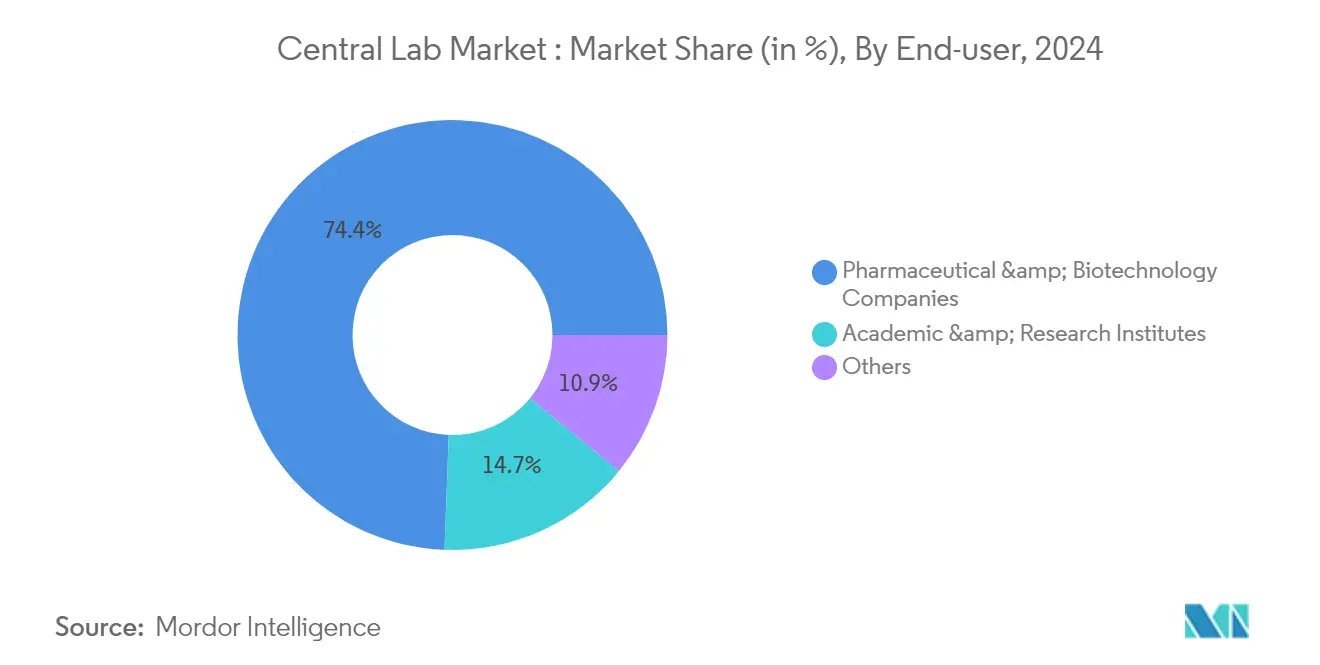

Segment des Entreprises Pharmaceutiques et Biotechnologiques dans le Marché des Laboratoires Centraux

Les entreprises pharmaceutiques et biotechnologiques dépendent de plus en plus des services de laboratoires centraux, tirant parti de ces installations spécialisées pour le développement de médicaments, les essais cliniques et le respect des exigences de conformité réglementaire. Au cours des différentes phases des essais cliniques, ces entreprises nécessitent un cadre de tests centralisé et standardisé pour garantir une collecte de données cohérente et précise sur les sites d'étude mondiaux. Les laboratoires centraux remplissent des fonctions essentielles telles que les analyses de biomarqueurs, les études pharmacocinétiques et pharmacodynamiques, les tests génétiques, les évaluations de l'immunogénicité et la surveillance de la sécurité pour évaluer l'efficacité des médicaments et les réponses des patients.

De plus, ces entreprises doivent se conformer à des normes réglementaires strictes établies par des agences telles que la Food and Drug Administration américaine (FDA), l'Agence Européenne des Médicaments (EMA) et le Conseil International pour l'Harmonisation (ICH). Les laboratoires centraux soutiennent la conformité en adhérant aux Bonnes Pratiques de Laboratoire (BPL) et aux Bonnes Pratiques Cliniques (BPC), garantissant que les données des essais sont fiables et reproductibles.

Alors que les secteurs pharmaceutique et biotechnologique se concentrent de plus en plus sur la médecine personnalisée et les produits biologiques, la demande de tests génomiques avancés, de séquençage de nouvelle génération (SNG) et d'études axées sur les biomarqueurs continue de croître. Les laboratoires centraux fournissent une expertise spécialisée dans ces domaines, permettant aux entreprises d'optimiser les formulations de médicaments, de prédire les réponses des patients et d'accélérer le processus d'approbation réglementaire. De plus, l'externalisation des services de laboratoire vers des laboratoires centraux permet aux entreprises pharmaceutiques de se concentrer sur leurs compétences essentielles, de réduire les dépenses d'infrastructure et de rationaliser les opérations de recherche et développement (R&D).

Avec la mondialisation des essais cliniques, les entreprises pharmaceutiques et biotechnologiques nécessitent des services de tests de laboratoire centralisés et de haute qualité qui fournissent des méthodologies uniformes dans différentes régions. Cela garantit des données standardisées et fiables, améliorant l'efficacité du développement de médicaments et consolidant le rôle des services de laboratoires centraux en tant que composante essentielle de la recherche pharmaceutique moderne.

Analyse du Segment des Services du Marché des Laboratoires Centraux

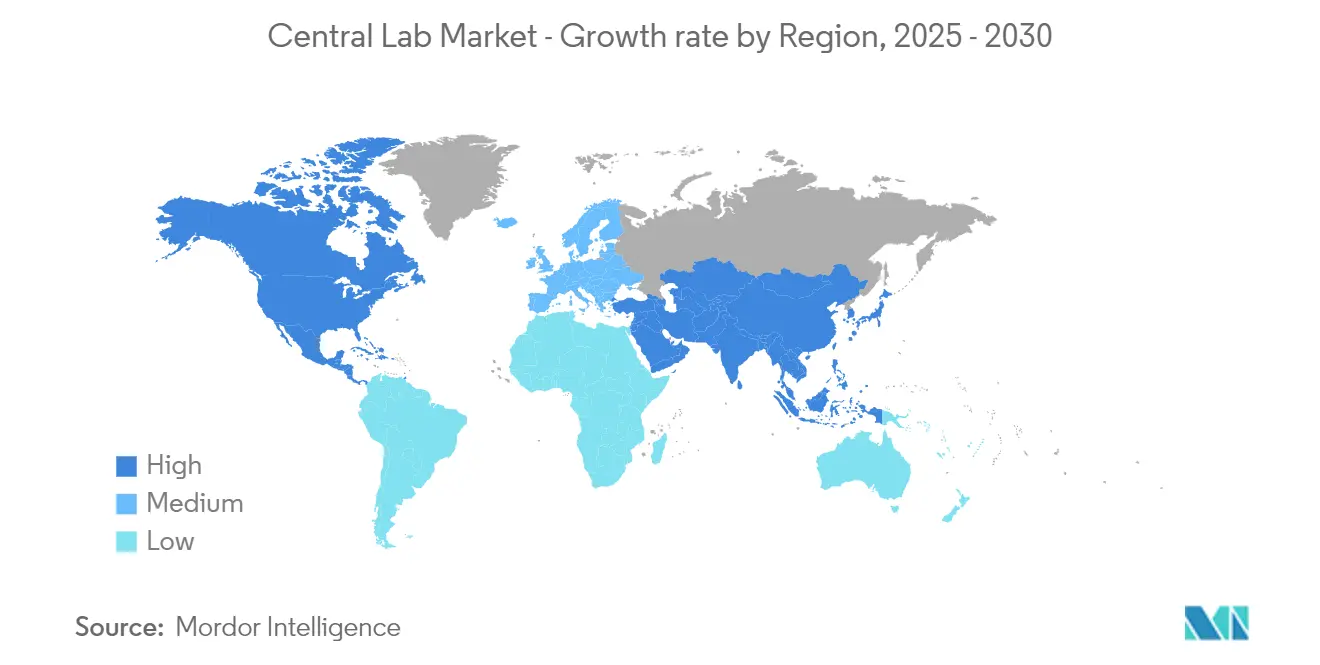

Marché des Laboratoires Centraux en Amérique du Nord

L'Amérique du Nord maintient sa position dominante sur le marché mondial des laboratoires centraux, représentant environ 40 % de la part de marché en 2024. Le leadership de la région est soutenu par son infrastructure de soins de santé robuste, son vaste réseau d'institutions de recherche et la présence de grandes entreprises pharmaceutiques et biotechnologiques. Les États-Unis, en particulier, servent de pôle pour les essais cliniques et les activités de recherche innovantes, soutenus par des cadres réglementaires favorables et des investissements substantiels dans les soins de santé. Le marché de la région se caractérise par l'adoption précoce de technologies de diagnostic avancées, un fort accent sur la médecine de précision et une demande croissante de services de tests spécialisés. De plus, la présence de prestataires de services de laboratoires centraux bien établis, associée à des dépenses de santé élevées et à des systèmes de remboursement sophistiqués, continue de stimuler la croissance du marché. La région bénéficie également d'une forte collaboration entre les institutions académiques, les organisations de recherche et les acteurs industriels, favorisant l'innovation et le développement de nouvelles méthodologies de tests.

Marché des Laboratoires Centraux en Europe

L'Europe représente un marché sophistiqué et mature dans le paysage mondial des laboratoires centraux, avec une croissance projetée à un CAGR significatif de 2025 à 2030. Le marché de la région se caractérise par son fort accent sur la recherche et le développement, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni. Les laboratoires centraux européens bénéficient de systèmes de soins de santé avancés, de normes de qualité strictes et de cadres réglementaires robustes qui garantissent des services de tests de haute qualité. Le marché connaît des développements significatifs dans les capacités de tests spécialisés, notamment dans des domaines tels que les tests de biomarqueurs et l'analyse génétique. La présence de grandes entreprises pharmaceutiques et d'institutions de recherche continue de stimuler la demande de services de laboratoires centraux. L'accent mis par la région sur les solutions de soins de santé innovantes et les approches de médecine personnalisée crée de nouvelles opportunités d'expansion du marché. De plus, la collaboration croissante entre les institutions académiques et les acteurs industriels favorise l'innovation dans les méthodologies de tests et les modèles de prestation de services. Le marché bénéficie également d'une forte protection de la propriété intellectuelle et de réseaux établis d'organisations de recherche clinique.

Marché des Laboratoires Centraux en Asie-Pacifique

La région Asie-Pacifique est devenue un centre de croissance dynamique sur le marché mondial des laboratoires centraux, affichant une expansion remarquable avec un taux de croissance d'environ 8 % de 2025 à 2030. L'évolution de la région est portée par le développement rapide des infrastructures de soins de santé, l'augmentation des activités de recherche et développement et les investissements croissants dans les essais cliniques. Des pays comme la Chine, le Japon et l'Inde deviennent des destinations privilégiées pour la recherche clinique, soutenus par de grandes populations de patients et des environnements de recherche rentables. Le marché connaît une transformation significative grâce à l'adoption de technologies de diagnostic avancées et à l'accent croissant mis sur les approches de médecine personnalisée. Les politiques et initiatives de soutien des gouvernements locaux pour promouvoir la recherche et le développement en matière de soins de santé créent des conditions favorables à l'expansion du marché. Les secteurs biotechnologique et pharmaceutique en pleine croissance de la région, combinés à une sensibilisation et des dépenses de santé croissantes, créent des opportunités substantielles pour les prestataires de services de laboratoires centraux. De plus, l'émergence d'installations de tests spécialisées et la collaboration croissante avec des organisations de recherche mondiales renforcent les capacités de la région dans les services de tests cliniques.

Marché des Laboratoires Centraux au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités uniques sur le marché des laboratoires centraux, caractérisées par le développement rapide des infrastructures de soins de santé et l'accent croissant mis sur les capacités de recherche. Le marché connaît une transformation grâce à des investissements significatifs dans les établissements de soins de santé, notamment dans les pays du Conseil de Coopération du Golfe (CCG). La sensibilisation croissante à l'importance de la recherche clinique et des services de diagnostic de qualité stimule le développement du marché. La région participe de plus en plus aux essais cliniques mondiaux, soutenue par l'amélioration des cadres réglementaires et l'augmentation des dépenses de santé. Les gouvernements locaux mettent en œuvre des initiatives pour attirer des investissements internationaux dans les soins de santé et développer des capacités de recherche nationales. Le marché bénéficie également d'une collaboration croissante avec des organisations de recherche internationales et d'un accent grandissant sur le développement de capacités de tests spécialisées. De plus, la diversité génétique unique de la région et ses profils de maladies en font une destination importante pour des types spécifiques de recherche clinique. Le développement de cités médicales et de pôles de soins de santé, notamment dans les pays du CCG comme l'Arabie Saoudite et les Émirats Arabes Unis, crée de nouvelles opportunités pour les services de laboratoires centraux.

Marché des Laboratoires Centraux en Amérique du Sud

L'Amérique du Sud émerge comme un marché prometteur pour les services de laboratoires centraux, portée par des investissements croissants dans les infrastructures de soins de santé et le développement des activités de recherche clinique. La région connaît des développements significatifs dans son écosystème de soins de santé, notamment dans des pays comme le Brésil et l'Argentine, où l'accent est de plus en plus mis sur l'amélioration des capacités de recherche et des services de diagnostic. Le marché se caractérise par une adoption croissante des normes de qualité internationales et une participation grandissante aux essais cliniques mondiaux. Les gouvernements locaux mettent en œuvre des politiques de soutien pour attirer des organisations de recherche internationales et promouvoir les capacités de recherche nationales. La grande et diverse population de patients de la région en fait une destination attrayante pour les essais cliniques, notamment dans les domaines thérapeutiques pertinents pour la population locale. De plus, la collaboration croissante avec des entreprises pharmaceutiques mondiales et des organisations de recherche contribue à améliorer les capacités techniques et les offres de services des laboratoires centraux locaux. Le marché bénéficie également d'une sensibilisation croissante à l'importance des services de diagnostic de qualité et de l'augmentation des dépenses de santé.

Paysage Concurrentiel

Principales Entreprises du Marché des Laboratoires Centraux

Le marché des laboratoires centraux est dominé par des acteurs clés notamment ACM Global Laboratories, CIRION BioPharma Research, Eurofins Scientific, ICON plc, Intermountain Health, IQVIA, LabConnect, Labcorp, Medpace, Reprocell, SGS S.A. et Thermo Fisher Scientific. Ces entreprises font preuve d'un engagement constant dans l'expansion de leurs capacités technologiques et de leurs portefeuilles de services grâce à des initiatives stratégiques. Le secteur connaît des innovations régulières de produits, notamment dans les domaines des tests de biomarqueurs, de l'analyse génétique et des services de tests spécialisés. L'agilité opérationnelle se manifeste par l'adoption de systèmes automatisés, de solutions de pathologie numérique et de plateformes avancées de gestion des données. Les entreprises poursuivent activement leur expansion géographique par le biais de la croissance organique et de partenariats stratégiques, avec un accent particulier sur les marchés émergents en Asie-Pacifique et en Amérique du Sud. Le marché voit également des investissements continus en recherche et développement pour améliorer les capacités de tests et développer de nouvelles méthodes de dosage.

La Structure du Marché Révèle des Schémas de Consolidation Stratégique

Le marché des laboratoires centraux présente une structure modérément consolidée avec un mélange de conglomérats mondiaux et de spécialistes régionaux. Les acteurs mondiaux tirent parti de leurs vastes réseaux, de leurs portefeuilles de services complets et de leurs solides capacités financières pour maintenir leur leadership sur le marché, tandis que les spécialistes régionaux prospèrent en offrant des solutions personnalisées et en maintenant de solides relations locales. Le marché démontre une activité active de fusions et acquisitions, les grands acteurs acquérant des laboratoires spécialisés pour élargir leurs offres de services et leur présence géographique. Les partenariats stratégiques entre les laboratoires centraux et les entreprises pharmaceutiques sont de plus en plus courants, créant des modèles de services intégrés qui soutiennent des essais cliniques et des programmes de recherche complexes.

La dynamique concurrentielle se caractérise par un équilibre entre les multinationales établies et les prestataires spécialisés émergents. La consolidation du marché est portée par la nécessité de réaliser des économies d'échelle, d'élargir les capacités de services et d'améliorer la portée géographique. Ces dernières années ont été marquées par une collaboration accrue entre les laboratoires centraux et les fournisseurs de technologie pour intégrer des capacités analytiques avancées et des solutions numériques. Le secteur voit également des partenariats croissants entre les laboratoires centraux et les institutions académiques, favorisant l'innovation et l'expansion des capacités de recherche.

L'Innovation et l'Adaptabilité Sont les Moteurs du Succès Futur

Le succès sur le marché des laboratoires centraux dépend de plus en plus de la capacité à offrir des services complets et technologiquement avancés tout en maintenant l'efficacité opérationnelle. Les acteurs établis doivent se concentrer sur l'innovation continue dans les méthodologies de tests, l'investissement dans les technologies avancées et le développement d'une expertise spécialisée dans les domaines thérapeutiques émergents. Les leaders du marché doivent équilibrer l'expansion géographique avec la standardisation de la qualité des services, tout en développant des relations solides avec les entreprises pharmaceutiques et biotechnologiques. La capacité à gérer des conceptions d'essais complexes, à gérer de grands volumes de données et à fournir des résultats rapides et précis deviendra de plus en plus essentielle pour maintenir un avantage concurrentiel.

Pour les acteurs émergents et les challengers, le succès réside dans l'identification et le service de marchés de niche, le développement d'une expertise spécialisée et l'exploitation des innovations technologiques pour améliorer la prestation de services. Les entreprises doivent se concentrer sur la construction de systèmes de gestion de la qualité robustes, l'établissement de solides capacités de gestion des données et le développement de modèles opérationnels flexibles pour s'adapter à l'évolution des demandes du marché.

Leaders du Secteur des Laboratoires Centraux

ACM Global Laboratories

Eurofins Scientific

ICON plc

Labcorp

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : LabConnect, un leader mondial des services de laboratoires centraux, a opté pour le SGIL Sapio (Système de Gestion de l'Information de Laboratoire) de Sapio Sciences. Cette décision vise à révolutionner numériquement les flux de travail de recherche complexes, à simplifier le suivi des échantillons et à renforcer la gestion des données.

- Juin 2024 : Thermo Fisher Scientific, Inc. a annoncé l'expansion de ses opérations de laboratoire central dans le Kentucky avec un investissement de 47,8 millions USD pour accélérer la mise à disposition de médicaments sûrs et efficaces pour les patients. Le nouvel espace de 65 000 pieds carrés contribuera à élargir les opérations de gestion des échantillons et de biorepository.

- Mai 2024 : Intermountain Health a élargi son installation de Laboratoire Central, apportant des technologies de tests de pointe et des technologies de diagnostic avancées pour améliorer les services de laboratoire et réduire les coûts des tests.

- Juillet 2023 : Versiti a annoncé l'acquisition de Quantigen, une entreprise basée dans l'Indiana, pour élargir ses offres d'essais cliniques et de services dans le domaine des laboratoires centraux.

Portée du Rapport sur le Marché Mondial des Laboratoires Centraux

Selon la portée du rapport, un laboratoire central est une installation de laboratoire spécialisée qui fournit des services standardisés de tests, d'analyse d'échantillons et de gestion des données pour les essais cliniques, la recherche pharmaceutique et les diagnostics. Ces laboratoires garantissent des tests cohérents, de haute qualité et conformes aux réglementations sur plusieurs sites d'étude, permettant aux entreprises pharmaceutiques et biotechnologiques, aux organisations de recherche sous contrat (CRO) et aux prestataires de soins de santé d'obtenir des résultats fiables.

Le marché des laboratoires centraux est segmenté par services, utilisateur final et géographie. Par services, le marché est segmenté en services de biomarqueurs, services génétiques, services de microbiologie, services de chimie spéciale, anatomopathologie/histologie, gestion et stockage des échantillons, et autres services. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Services de Biomarqueurs |

| Services Génétiques |

| Services de Microbiologie |

| Services de Chimie Spéciale |

| Anatomopathologie/Histologie |

| Gestion et Stockage des Échantillons |

| Autres Services |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Services | Services de Biomarqueurs | |

| Services Génétiques | ||

| Services de Microbiologie | ||

| Services de Chimie Spéciale | ||

| Anatomopathologie/Histologie | ||

| Gestion et Stockage des Échantillons | ||

| Autres Services | ||

| Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Laboratoires Centraux ?

La taille du Marché des Laboratoires Centraux devrait atteindre 3,78 milliards USD en 2025 et croître à un CAGR de 6,58 % pour atteindre 5,20 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché des Laboratoires Centraux ?

En 2025, la taille du Marché des Laboratoires Centraux devrait atteindre 3,78 milliards USD.

Quelle est la région à la croissance la plus rapide sur le Marché des Laboratoires Centraux ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part du Marché des Laboratoires Centraux ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du Marché des Laboratoires Centraux.

Quelles années couvre ce Marché des Laboratoires Centraux, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Laboratoires Centraux était estimée à 3,53 milliards USD. Le rapport couvre la taille historique du Marché des Laboratoires Centraux pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Laboratoires Centraux pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: