Taille et part du marché de la préparation d'échantillons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.87 Milliards de dollars |

| Taille du Marché (2031) | 12.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la préparation d'échantillons par Mordor Intelligence

La taille du marché mondial de la préparation d'échantillons devrait croître de 9,46 milliards USD en 2025 à 9,87 milliards USD en 2026 et devrait atteindre 12,18 milliards USD d'ici 2031, à un TCAC de 4,31 % sur la période 2026-2031. Les investissements soutenus dans la recherche en omique, des normes de qualité des données plus strictes et l'adoption accrue d'instruments automatisés à haut débit dans les laboratoires cliniques et pharmaceutiques stimulent le marché. D'ici 2030, les plateformes entièrement automatisées devraient capter une part significative du marché, à mesure que les laboratoires font face aux pénuries de main-d'œuvre tout en s'efforçant d'améliorer la reproductibilité et la précision. La mise en œuvre croissante de programmes de médecine de précision dans les établissements de soins secondaires et tertiaires stimule davantage la demande de traitement en amont standardisé des spécimens génomiques, protéomiques et métabolomiques. Ce changement renforce l'influence des fournisseurs de consommables, dont les chimies propriétaires garantissent des flux de revenus récurrents malgré des cycles de remplacement des instruments prolongés. Par ailleurs, les tendances régionales indiquent que le marché Asie-Pacifique réduit régulièrement l'écart avec les acteurs établis, soutenu par des politiques d'innovation nationales et la relocalisation stratégique des capacités de biofabrication.

Principaux enseignements du rapport

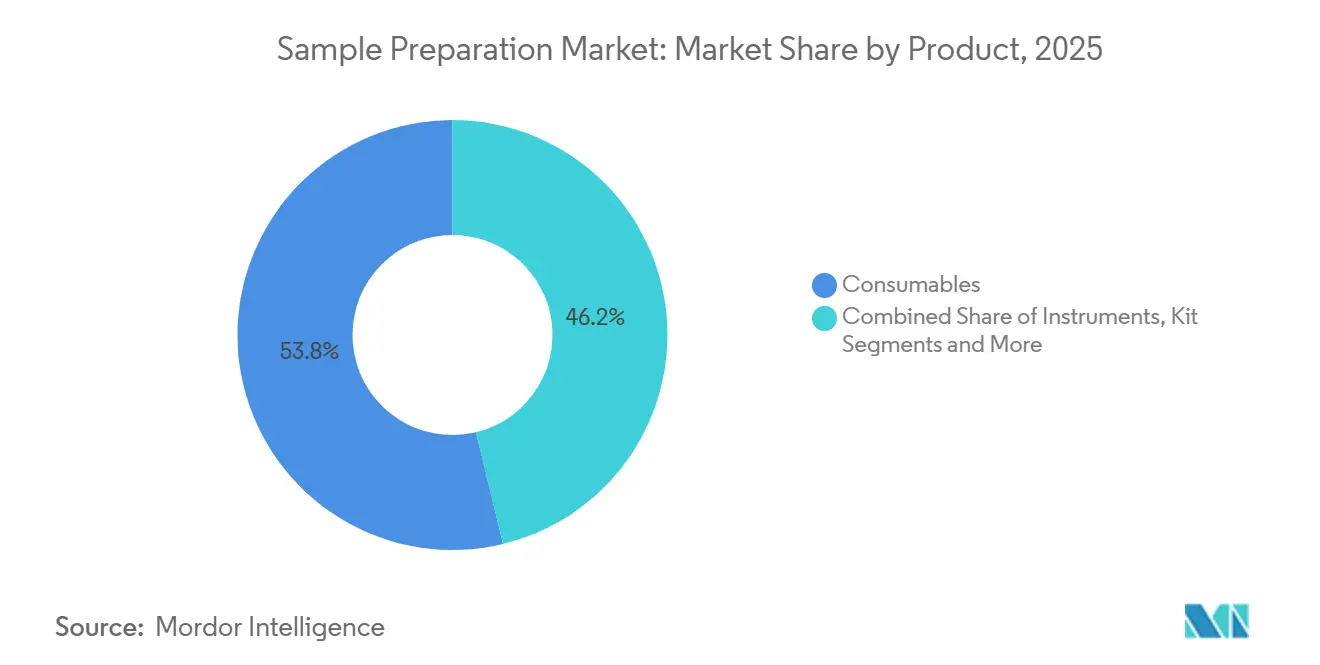

- Par catégorie de produit, les consommables ont capté 53,78 % de la part du marché de la préparation d'échantillons en 2025, tandis que les kits de préparation d'échantillons devraient croître à un TCAC de 9,02 % jusqu'en 2031.

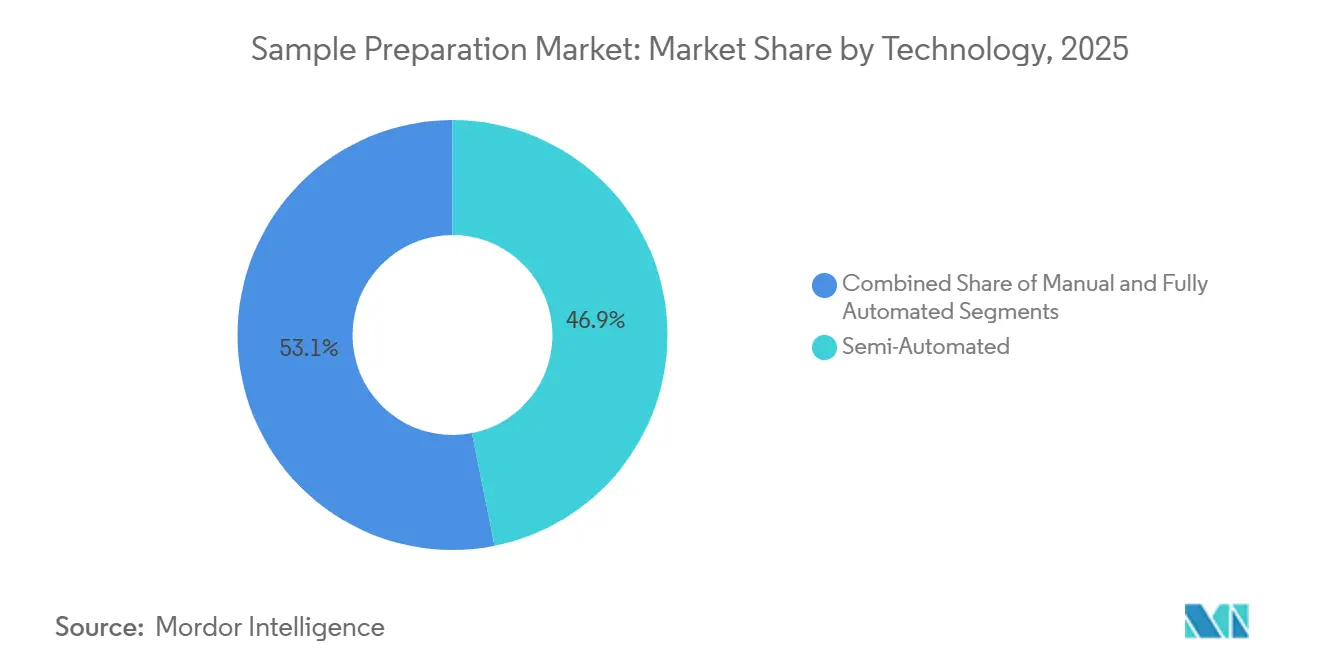

- Par technologie, les plateformes semi-automatisées ont représenté une part de marché de 46,85 % ; les systèmes entièrement automatisés devraient enregistrer la croissance la plus rapide avec un TCAC de 10,22 % de 2026 à 2031.

- Par application, la génomique a contribué à hauteur de 40,92 % des revenus de 2025, tandis que l'épigénomique devrait se développer à un TCAC de 11,55 % jusqu'en 2031.

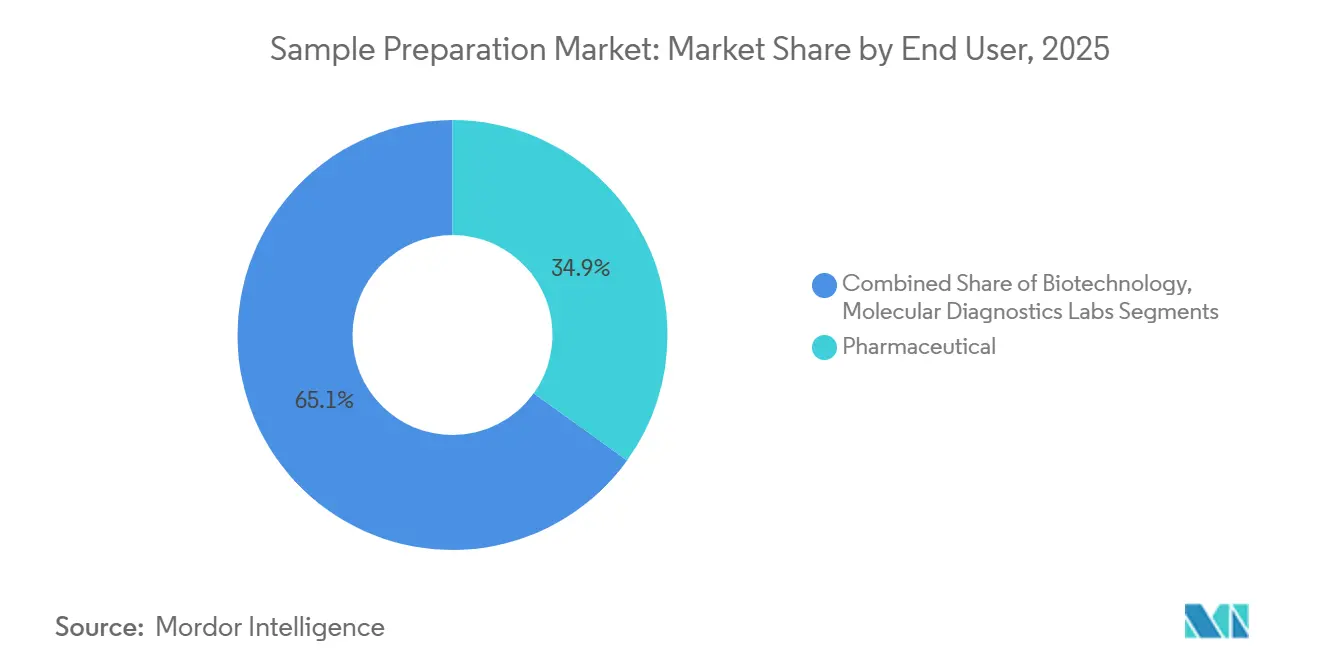

- Par utilisateur final, les entreprises pharmaceutiques détenaient 34,92 % de la part de marché en 2025, tandis que les laboratoires de diagnostic moléculaire devraient afficher la croissance la plus élevée avec un TCAC de 10,44 % durant la période 2026-2031.

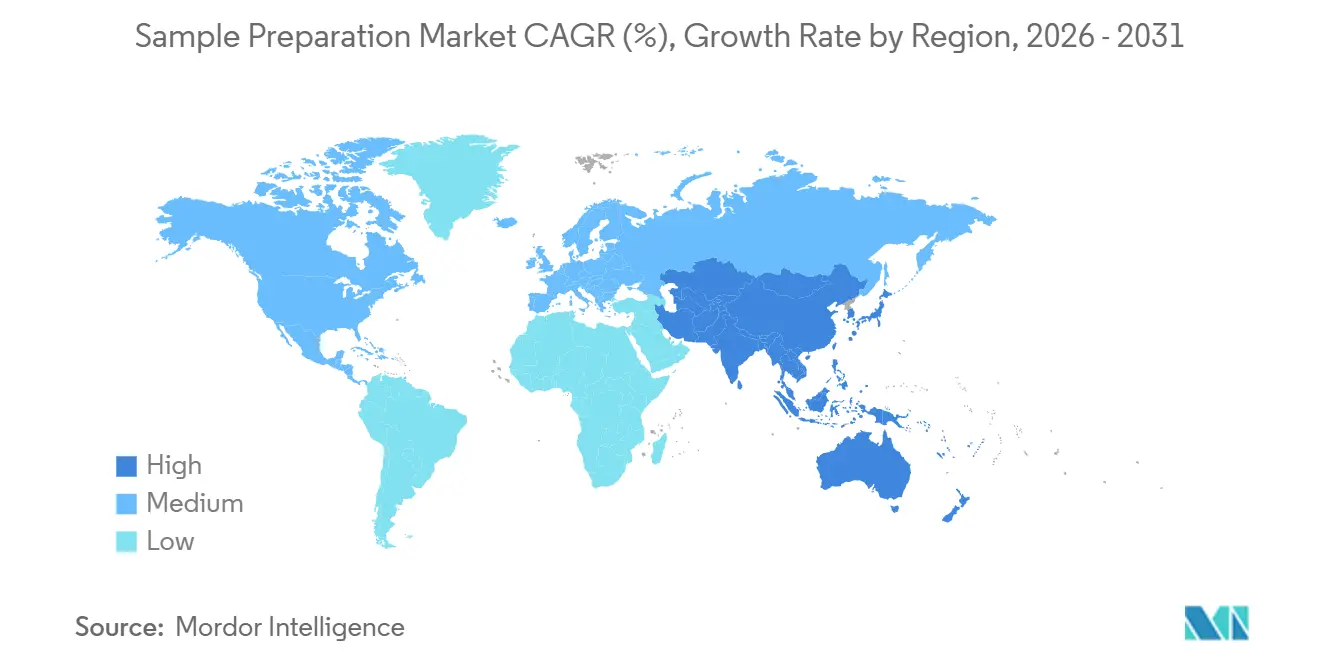

- Par géographie, l'Amérique du Nord a capté 35,10 % de la part de marché en 2025, tandis que la région Asie-Pacifique affiche la croissance la plus forte avec un TCAC de 8,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la préparation d'échantillons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements mondiaux dans la recherche en omique et la médecine de précision | +1,2 | Mondial | Moyen terme (~3-4 ans) |

| Demande croissante d'automatisation à haut débit pour la préparation d'échantillons afin d'améliorer la productivité des laboratoires | +0,9 | Amérique du Nord et UE ; extension vers l'APAC | Court terme (≤2 ans) |

| Adoption clinique croissante du séquençage génomique et du diagnostic par biopsie liquide | +1,0 | Amérique du Nord, cœur de l'APAC, marchés UE sélectifs | Moyen terme (~3-4 ans) |

| Expansion des volumes de R&D et de fabrication biopharma nécessitant une préparation d'échantillons robuste | +0,8 | Mondial, avec des gains précoces dans les pôles de fabrication APAC | Long terme (≥5 ans) |

| Financement gouvernemental favorable et partenariats public-privé pour l'innovation dans les outils des sciences de la vie | +0,7 | Amérique du Nord, UE, certaines nations APAC | Court terme (≤2 ans) |

| Avancées en automatisation, microfluidique et chimies de réactifs améliorant l'efficacité des flux de travail | +0,6 | Mondial | Moyen terme (~3-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements mondiaux dans la recherche en omique et la médecine de précision

L'intégration des données multi-omiques dans les dossiers médicaux électroniques[1]K. M. Mendez, "Une feuille de route vers la médecine de précision grâce aux dossiers médicaux électroniques post-génomiques," Nature Communications, nature.comgénère des avancées significatives en matière d'harmonisation des données, stimulant la demande de technologies sophistiquées de préparation d'échantillons. Les hôpitaux qui déploient des tableaux de bord unifiés de génomique et de protéomique ont identifié les incohérences d'échantillons comme un facteur critique contribuant aux variances analytiques. Pour relever ce défi, ils adoptent de plus en plus des flux de travail validés à base de kits qui standardisent les efficacités d'extraction pour différents types de spécimens, garantissant des résultats fiables et permettant l'identification de biomarqueurs exploitables. Ce changement propulse le marché de la préparation d'échantillons, les fournisseurs s'efforçant de certifier leurs chimies pour la compatibilité avec les plateformes de séquençage de nouvelle génération et de spectrométrie de masse à haute résolution. Le chevauchement croissant entre les laboratoires cliniques et de recherche, motivé par des exigences communes en matière de traçabilité, remodèle la dynamique du marché. En réponse, les organismes de réglementation mettent à jour leurs directives sur les variables pré-analytiques, créant des défis de conformité supplémentaires et élevant les barrières à l'entrée pour les nouveaux acteurs du marché.

Demande croissante d'automatisation à haut débit pour la préparation d'échantillons afin d'améliorer la productivité des laboratoires

Face à la hausse des volumes de tests et aux pénuries de personnel, les laboratoires investissent de plus en plus dans des stations de manipulation de liquides automatisées capables de traiter des plaques de 96 ou 384 puits en moins d'une heure. L'automatisation s'avère être un atout stratégique, offrant une réduction de 1,8 fois la variation d'échantillon à échantillon pour les flux de travail en protéomique, améliorant ainsi à la fois la qualité et la productivité. Cette tendance stimule la croissance du marché de la préparation d'échantillons, les équipementiers d'origine et les spécialistes des réactifs formant des partenariats stratégiques pour proposer des solutions clés en main qui réduisent la charge de validation pour les utilisateurs finaux. Les premiers adoptants rapportent que la réaffectation des techniciens des tâches répétitives de pipetage à l'interprétation des données améliore non seulement le moral des équipes, mais raccourcit également les délais de génération des rapports, un avantage concurrentiel essentiel sur le marché de la recherche sous contrat. Par conséquent, les comités d'achat adoptent un cadre d'évaluation plus large, évaluant le retour sur investissement non seulement par les indicateurs de débit, mais aussi en tenant compte des économies de coûts d'opportunité. Cette perspective évolutive accélère le passage des plateformes semi-automatisées aux plateformes entièrement automatisées, stimulant davantage l'adoption sur le marché.

Adoption clinique croissante du séquençage génomique et du diagnostic par biopsie liquide

Le séquençage du génome entier est en train de passer des laboratoires de référence aux grands hôpitaux régionaux, stimulant une croissance significative du marché de la préparation d'échantillons. Les tests en oncologie, notamment la biopsie liquide, établissent une nouvelle norme industrielle. Les cliniciens exigent de plus en plus des extraits d'acides nucléiques d'une pureté extrême pour garantir la précision de l'identification des variants, même à des fréquences alléliques inférieures à 1 %. Des systèmes comme l'EMAG et des extracteurs similaires sans centrifugation gagnent en traction sur le marché grâce à leur capacité à minimiser les risques de contamination tout en s'intégrant parfaitement dans des flux de travail compacts de pathologie moléculaire. Intermountain Precision Genomics illustre ce changement en combinant la pré-analytique automatisée avec des pipelines bioinformatiques internes, permettant des délais de rendu des rapports plus rapides et de meilleurs résultats en matière de prise en charge des patients[2]Srinivasan Mani, "Génomique et multi-omique à l'ère de la médecine de précision," Nature, nature.com. Cette tendance favorise une collaboration plus étroite entre les responsables de laboratoire et les départements informatiques, qui co-spécifient désormais les kits de réactifs et les pipelines de données dans le cadre d'une stratégie d'achat unifiée. Ces décisions d'achat intégrées accélèrent la consolidation des fournisseurs, les acheteurs préférant de plus en plus les fournisseurs qui proposent à la fois des réactifs et un support informatique dans le cadre d'un accord de niveau de service (SLA) unique.

Expansion des volumes de R&D et de fabrication biopharma nécessitant une préparation d'échantillons robuste

Alors que les produits à base de thérapie cellulaire et d'ARNm dominent le paysage, les organisations de développement et de fabrication sous contrat font face à une augmentation du nombre quotidien d'échantillons en raison d'analyses strictes de libération de lots. Les commanditaires biopharma, à leur tour, accordent la priorité aux instruments de préparation d'échantillons qui documentent méticuleusement chaque étape pour les audits de conformité et s'intègrent parfaitement aux systèmes d'exécution de la fabrication. Cette attention accrue à la conformité pousse le marché de la préparation d'échantillons vers des plateformes intégrant des lecteurs de codes-barres, des dossiers de lots électroniques et une vérification automatisée des lots de réactifs. Les fournisseurs disposant de ces fonctionnalités bénéficient de taux de renouvellement plus élevés pour les consommables, une tendance motivée par des protocoles réglementaires qui imposent la continuité des kits validés tout au long des phases cliniques. De plus, le virage de l'industrie vers des chimies de lyse plus douces, s'éloignant des solvants agressifs, souligne le défi d'équilibrer un débit élevé avec la préservation de l'activité biologique. En affinant les paramètres de préparation d'échantillons pour les aligner sur les cadres d'attributs de qualité critiques, les fabricants renforcent subtilement la robustesse de leurs dossiers CMC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des plateformes de préparation d'échantillons entièrement automatisées | −0,7 | Mondial, prononcé dans les marchés émergents | Court terme (≤2 ans) |

| Pénurie de personnel qualifié pour exploiter et maintenir des systèmes sophistiqués | −0,6 | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (~3-4 ans) |

| Exigences réglementaires strictes pour les réactifs de qualité clinique prolongeant le délai de mise sur le marché | −0,5 | Amérique du Nord et UE | Moyen terme (~3-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les enzymes spécialisées, les billes magnétiques et les plastiques | −0,4 | Mondial, aigu en APAC et MEA | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des plateformes de préparation d'échantillons entièrement automatisées

Les coûts élevés des stations de travail complètes, dépassant souvent 100 000 USD, constituent un obstacle significatif pour les petits laboratoires et les régions sensibles aux prix, impactant l'adoption sur le marché. De plus, les dépenses d'exploitation annuelles, incluant les contrats de service, les étalonnages et les consommables propriétaires, représentent 15 % à 20 % du prix catalogue de la station de travail, poussant les laboratoires à adopter des stratégies budgétaires prudentes. Cette dynamique de coûts a segmenté le marché de la préparation d'échantillons : les centres de référence à haut débit justifient les investissements dans des machines haut de gamme, tandis que les hôpitaux communautaires préfèrent les systèmes modulaires ou les modèles de location de réactifs pour optimiser l'efficacité des coûts. En réponse, les fournisseurs lancent stratégiquement des systèmes évolutifs avec des plateaux de base conçus pour accueillir des modules optionnels. Ces systèmes permettent aux laboratoires d'ajouter des unités de billes magnétiques ou de filtration sous vide à mesure que la demande augmente, en accord avec l'évolution des besoins opérationnels. Cette modularité prolonge non seulement la durée de vie des actifs, mais réduit également le risque d'obsolescence technologique, améliorant les valeurs de revente sur le marché des équipements d'occasion et renforçant la compétitivité du marché.

Pénurie de personnel qualifié pour exploiter et maintenir des systèmes sophistiqués

La complexité croissante des technologies de préparation d'échantillons crée un déficit de compétences significatif sur le marché, les laboratoires faisant face à des difficultés pour recruter et retenir du personnel qualifié pour exploiter et dépanner les systèmes automatisés avancés. Ce problème est particulièrement critique dans les segments à forte croissance comme la protéomique et l'épigénomique, où les flux de travail complexes de préparation d'échantillons exigent à la fois une expertise technique et une compréhension approfondie des fonctionnalités des instruments. Les longues périodes de formation pour les nouveaux employés retardent la mise en œuvre de l'automatisation et diminuent la productivité initiale, conduisant les directeurs de laboratoire à hésiter à investir dans des solutions d'automatisation. En réponse, les fournisseurs de systèmes introduisent des interfaces utilisateur avancées, des fonctionnalités de surveillance à distance et des programmes de formation complets. Cependant, le développement de la main-d'œuvre reste une contrainte clé du marché. Cette pénurie de personnel qualifié stimule la demande d'instruments connectés au cloud, qui permettent des diagnostics et des opérations à distance. Ces solutions permettent à une expertise centralisée de soutenir plusieurs sites de laboratoire, réduisant la dépendance aux spécialistes sur site, comme l'a souligné Malvern Panalytical en octobre 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables génèrent des flux de revenus récurrents

En 2025, les consommables ont dominé le marché de la préparation d'échantillons, sécurisant une part de 53,78 % et s'imposant comme la principale source de revenus pour les fournisseurs. Cette position dominante est attribuée à des cycles de rachat constants ; chaque test repose sur des colonnes d'extraction, des billes ou des kits de tampons, garantissant des flux de trésorerie stables non affectés par les cycles des équipements d'investissement. Dans le domaine des consommables, les kits de préparation d'échantillons devraient croître à un TCAC de 9,02 % de 2026 à 2031, dépassant la croissance des réactifs généraux. Ce changement est motivé par la préférence des laboratoires pour les kits validés par méthode, qui réduisent la variabilité inter-opérateurs. La tendance est particulièrement évidente dans les flux de travail de biopsie liquide, où les kits conçus pour l'extraction d'ADN acellulaire atteignent une récupération supérieure à partir de volumes minimaux de plasma. De plus, une fois qu'un laboratoire s'engage dans une chimie propriétaire liée à une instrumentation spécifique, il acquiert un pouvoir de fixation des prix renforcé sur les consommables. Cette tendance incite les fournisseurs à créer des cartouches et des colonnes physiquement ou électroniquement compatibles avec leurs plateformes, renforçant la fidélité des clients.

Par technologie : l'automatisation remodèle les flux de travail des laboratoires

En 2025, les technologies semi-automatisées détenaient une part de 46,85 % du marché de la préparation d'échantillons, séduisant les laboratoires qui recherchent des améliorations modérées du débit sans refondre leurs opérations. Ces systèmes intègrent souvent des processeurs de billes magnétiques de paillasse avec des stations de pipetage manuel, établissant un équilibre entre coût et performance. Cependant, les plateformes entièrement automatisées devraient croître à un TCAC de 10,22 % jusqu'en 2031, alimentées par la hausse des coûts de main-d'œuvre et des normes strictes de reproductibilité. Les laboratoires qui ont adopté des solutions entièrement automatisées soulignent fréquemment des avantages supplémentaires, notamment une traçabilité améliorée et une contamination croisée réduite, qui diminuent toutes deux les coûteux re-tests. De plus, à mesure que les mises à jour logicielles déploient de nouveaux protocoles à distance, la longévité du matériel d'automatisation augmente, le rendant plus attrayant pour les comités budgétaires évaluant le coût total de possession.

Par application : la génomique maintient sa position de leader

La génomique détenait une part de marché de la préparation d'échantillons de 40,92 % en 2025, soutenue par des plateformes de séquençage commercial matures et des voies de remboursement établies. Bien que la croissance du segment soit désormais inférieure à celle des domaines émergents, sa taille de marché absolue continue d'augmenter à mesure que les profondeurs de lecture du séquençage augmentent et que les panels pan-cancer intègrent les menus de tests standard. L'épigénomique, quant à elle, affiche un TCAC prévisionnel de 11,55 % pour 2026-2031, reflétant un intérêt accru pour les marqueurs de méthylation et d'accessibilité de la chromatine en tant que prédicteurs de la progression des maladies. L'analyse épigénomique unicellulaire multiplie la richesse des données par spécimen, stimulant davantage la demande de consommables car chaque cellule devient un événement de préparation de bibliothèque distinct. En stimulant le développement de nouveaux kits, l'épigénomique élève indirectement le taux d'innovation pour les chimies de base qui se diffusent ensuite dans les routines de génomique et de transcriptomique.

Par utilisateur final : les entreprises pharmaceutiques mènent l'adoption

Les entreprises pharmaceutiques ont capté 34,92 % de la taille du marché de la préparation d'échantillons en 2025, reflet de leurs vastes pipelines d'essais cliniques et de leurs normes strictes de documentation réglementaire. Leurs décisions d'achat établissent souvent des références industrielles ; par conséquent, les fournisseurs qui obtiennent des contrats pharmaceutiques gagnent non seulement en volume, mais aussi en crédibilité qui se répercute dans les segments académiques et hospitaliers. Les laboratoires de diagnostic moléculaire, cependant, devraient afficher un TCAC de 10,44 % jusqu'en 2031, propulsés par des menus de tests élargis en oncologie et pour les maladies rares. Ces laboratoires privilégient les plateformes clés en main combinant un temps de manipulation minimal avec une connectivité au système d'information de laboratoire, des caractéristiques qui influencent directement le délai de rendu des résultats pour les patients. La transition régulière des tests génétiques vers les hôpitaux communautaires souligne la nécessité d'instruments conviviaux nécessitant une supervision spécialisée limitée, façonnant les feuilles de route futures de conception des produits.

Analyse géographique

L'Amérique du Nord domine le marché de la préparation d'échantillons avec une part de marché de 35,10 %, soutenue par de solides subventions fédérales à la recherche, une adoption rapide de l'automatisation de laboratoire de nouvelle génération et une concentration de sièges sociaux biopharma. Le cadre réglementaire de la région, guidé par les normes de la FDA et du CLIA, impose des contrôles de qualité pré-analytiques, stimulant la demande de kits standardisés et de flux de travail traçables. Des partenariats, comme celui de QIAGEN avec Bio-Manguinhos/Fiocruz, illustrent les efforts des fournisseurs établis pour adapter les solutions nord-américaines aux marchés de santé publique émergents, renforçant la présence mondiale et adaptant les produits à des ressources diverses. Par conséquent, les centres médicaux académiques, cherchant à se distinguer, canalisent leurs investissements vers des plateformes multi-omiques unicellulaires. Cela stimule le débit des consommables, même si les installations d'instruments se stabilisent. Le marché régional s'oriente vers des solutions intégrées axées sur la conformité, rationalisant la documentation pour les cycles d'accréditation.

L'Asie-Pacifique connaît la croissance la plus rapide, portée par une hausse de la fabrication pharmaceutique et de solides incitations gouvernementales renforçant les écosystèmes biotechnologiques nationaux. Les plans quinquennaux de la Chine allouent des fonds significatifs à l'instrumentation haut de gamme, poussant les laboratoires locaux à contourner les technologies intermédiaires au profit de flux de travail entièrement automatisés. Au Japon et en Corée du Sud, le vieillissement de la population stimule la demande de tests de diagnostic moléculaire, notamment en oncologie et pour les maladies héréditaires. L'essor des logiciels en langue locale et des tailles de conditionnement de réactifs plus petites souligne le potentiel de la personnalisation régionale pour capter des parts de marché, tout en préservant les chimies de base. Notamment, les récentes perturbations géopolitiques ont souligné l'importance de la résilience de la chaîne d'approvisionnement, incitant les multinationales à établir des pôles de fabrication dans la région pour sécuriser les appels d'offres.

Le secteur de la préparation d'échantillons en Europe prospère grâce à des initiatives comme Horizon Europe, qui canalisent des fonds vers des projets omiques nécessitant une manipulation méticuleuse des échantillons. Les mandats de l'UE en matière de durabilité des laboratoires favorisent un virage vers des consommables respectueux de l'environnement, incitant les fournisseurs à innover des kits qui minimisent l'impact environnemental tout en maximisant le rendement. L'essor des partenariats académico-industriels accélère le développement de chimies d'extraction spécialisées, donnant naissance à des start-ups qui prospèrent grâce à des accords de licence avec des géants du secteur. Parallèlement, les mandats stricts de protection des données du RGPD accroissent la demande de logiciels d'instruments sécurisés et conformes aux audits, remodelant les décisions d'achat aux côtés des critères de performance traditionnels. Collectivement, ces dynamiques renforcent le rôle central de l'Europe en tant que précurseur des mouvements réglementaires et de durabilité mondiaux.

Paysage concurrentiel

Le marché de la préparation d'échantillons présente une structure modérément concentrée, où des fournisseurs multinationaux établis coexistent avec des spécialistes agiles axés sur les applications. Les entreprises leaders s'appuient sur de vastes portefeuilles de produits et des réseaux de services mondiaux, mais font face à une concurrence croissante de la part d'acteurs émergents. Ces nouveaux entrants, équipés de plateformes microfluidiques et améliorées par l'IA, offrent des performances comparables dans des conceptions plus petites et plus efficaces. Les collaborations stratégiques, telles que le partenariat entre Agilent et Thermo Fisher pour co-développer des protocoles de contrôle, indiquent un changement concurrentiel passant de l'enfermement propriétaire à l'efficacité de l'écosystème. Parallèlement, les entreprises de taille intermédiaire se taillent des niches défendables en optimisant les chimies pour des matrices d'échantillons spécifiques, telles que les vésicules extracellulaires ou les tissus FFPE à faible apport. Cette approche valide une stratégie de segmentation qui privilégie la complexité des échantillons par rapport au débit des instruments.

Des opportunités de marché émergent dans les solutions d'automatisation rentables pour les laboratoires à volume intermédiaire, les flux de travail intégrés de l'échantillon à la réponse pour le diagnostic au point de soins, et les consommables adaptés aux nouveaux analytes comme l'ARN acellulaire. Les technologies disruptives, notamment la lyse sans solvant et les matrices de liaison sans billes, gagnent en traction auprès des laboratoires de tests environnementaux cherchant à réduire les coûts d'élimination des déchets dangereux. L'analyse concurrentielle révèle que les fournisseurs capables de fournir des flux de travail certifiés de bout en bout — incluant réactifs, instruments et bioinformatique — atteignent des taux de fidélisation des clients plus élevés. Cette tendance souligne la préférence des laboratoires pour des modèles de support rationalisés à fournisseur unique.

La différenciation technologique sur le marché repose désormais sur la réduction de la contamination croisée, la minimisation du temps de manipulation et la garantie de la compatibilité en aval. La plateforme AccelerOme de Thermo Fisher illustre cette tendance en proposant des méthodes pré-validées et des cartouches de réactifs auto-scellantes, qui réduisent considérablement les erreurs d'opérateur dans la préparation d'échantillons en protéomique. Des initiatives similaires de la part des concurrents suggèrent que les packages de validation clés en main deviennent rapidement une attente de base plutôt qu'une fonctionnalité premium.

Leaders du secteur de la préparation d'échantillons

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA (MilliporeSigma)

Danaher Corporation

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Thermo Fisher Scientific a mis à jour sa plateforme de préparation d'échantillons automatisée AccelerOme avec une fonctionnalité de téléchargement de flux de travail à distance, permettant le déploiement de protocoles sur des réseaux de laboratoires mondiaux depuis un hub central.

- Décembre 2024 : Hamilton Company a introduit un plateau modulaire à débit intermédiaire permettant des mises à niveau progressives de l'automatisation, ciblant les laboratoires cliniques aux ressources limitées cherchant une adoption par phases.

- Novembre 2024 : Beckman Coulter Life Sciences a lancé un kit d'extraction respectueux de l'environnement qui réduit les déchets plastiques de 40 % grâce à des réservoirs de réactifs rechargeables, en accord avec les initiatives européennes de laboratoires verts.

- Octobre 2024 : Agilent Technologies a présenté le système GC/MSD à source haute efficacité 5977B lors de la Conférence de Pékin sur l'analyse instrumentale. Ce système permet la détection de polluants à des niveaux 10 fois inférieurs à ceux des systèmes à quadrupôle simple existants, tout en réduisant les exigences en volume d'échantillon et le temps de préparation.

- Septembre 2024 : QIAGEN a élargi sa collaboration avec Bio-Manguinhos/Fiocruz pour améliorer les capacités de dépistage sanguin au Brésil, en fournissant des technologies de biologie moléculaire et des solutions personnalisées pour les initiatives de santé publique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la préparation d'échantillons comme l'ensemble des instruments, des stations de travail semi- et entièrement automatisées, des consommables et des kits prêts à l'emploi qui convertissent des spécimens biologiques ou chimiques en aliquotes homogènes destinées à des techniques analytiques telles que le séquençage, la chromatographie ou la spectroscopie.

Exclusions du périmètre : Nous excluons les processeurs de tissus histopathologiques et les consommables fournis exclusivement avec des analyseurs en aval.

Aperçu de la segmentation

- Par produit

- Instruments de préparation d'échantillons

- Systèmes d'extraction

- Stations de travail automatisées

- Systèmes d'évaporation

- Plateformes de manipulation de liquides

- Autres instruments

- Consommables

- Kits de préparation d'échantillons

- Kits de purification

- Kits d'isolation

- Kits d'extraction

- Accessoires et logiciels

- Instruments de préparation d'échantillons

- Par technologie

- Manuel

- Semi-automatisé

- Entièrement automatisé

- Par application

- Génomique

- Protéomique

- Épigénomique

- Autre application

- Par utilisateur final

- Entreprises pharmaceutiques

- Entreprises de biotechnologie

- Laboratoires de diagnostic moléculaire

- Instituts académiques et de recherche

- ORC et CDMO

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des responsables de laboratoire, des prestataires de services en génomique, des distributeurs de réactifs et des ingénieurs en automatisation en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages permettent d'étalonner les taux d'utilisation, les cycles de remplacement des kits et les facteurs d'adoption émergents que les sources secondaires seules ne peuvent révéler.

Recherche documentaire

Nous examinons les ensembles de données publiques de premier rang, NIH RePORTER, Eurostat Prodcom, les flux UN Comtrade HS 8479/9027, ainsi que les avis de dispositifs FDA/EMA afin de cartographier les bases installées et les volumes commerciaux.

Notre équipe exploite ensuite Analytical Chemistry, les bulletins AACC et SLAS, les rapports 10-K des entreprises, les présentations aux investisseurs, les comptages de brevets Questel, les données financières D&B Hoovers et les actualités Factiva pour affiner les répartitions de revenus et la diffusion technologique.

Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires viennent étayer la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Notre modèle part d'une approche descendante en reconstituant le parc mondial de systèmes d'extraction et de manipulateurs de liquides à partir des données de production et de commerce, puis intègre les ratios de consommation de kits, la pénétration régionale des tests omiques et les prix de vente moyens. Les consolidations fournisseurs et les vérifications de canaux fournissent des points d'ancrage ascendants qui ajustent les totaux. Les variables clés comprennent les projets omiques financés, les volumes de séquençage, l'érosion des prix des kits, l'adoption de l'automatisation et les démarrages d'essais cliniques. Une régression multivariée avec lissage ARIMA projette la demande jusqu'en 2030, tandis qu'une analyse de scénarios protège contre les chocs de financement ou de politique.

Validation des données et cycle de mise à jour

Nous effectuons des contrôles d'anomalies, des révisions par les pairs et des vérifications d'écarts avant validation. Les rapports sont actualisés tous les douze mois ; les événements significatifs déclenchent des ajustements intermédiaires, et une passe finale garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en matière de préparation d'échantillons est fiable

Les estimations publiées divergent souvent parce que les fournisseurs retiennent des périmètres, des années de base ou des hypothèses de change différents. Les analystes de Mordor, en délimitant le marché autour de la seule préparation d'échantillons en laboratoire et en actualisant les données annuellement, fournissent une référence plus stable.

Nous constatons que d'autres acteurs peuvent omettre les systèmes semi-automatisés, fusionner les réactifs de préparation d'échantillons avec des fournitures analytiques plus larges, ou s'appuyer sur des taux de change obsolètes, autant de facteurs qui éloignent les totaux de la vision 2025 de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,46 Md USD | Mordor Intelligence | - |

| 8,39 Md USD | Global Consultancy A | Exclut les systèmes semi-automatisés ; utilise le jeu de PAM 2023 |

| 8,63 Md USD | Industry Research Group B | Mélange les réactifs de préparation d'échantillons avec les consommables analytiques généraux |

| 9,72 Md USD | Business Analytics Firm C | Intègre les outils de préparation pour microscopie électronique ; applique les moyennes de change 2024 |

Ces contrastes montrent que notre périmètre clairement délimité, nos variables transparentes et notre actualisation régulière font de la référence de Mordor une base équilibrée et reproductible pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial de la préparation d'échantillons d'ici 2031 ?

Le segment devrait atteindre 12,18 milliards USD d'ici 2031, reflétant un TCAC de 4,31 %.

Quelle catégorie de produit représente la plus grande part des revenus dans la préparation d'échantillons ?

Les consommables dominent avec une part de 53,78 % en 2025, soutenue par les ventes récurrentes de kits et de réactifs.

À quelle vitesse les systèmes de préparation d'échantillons entièrement automatisés devraient-ils croître ?

Ils devraient se développer à un TCAC de 10,22 % entre 2026 et 2031, à mesure que les laboratoires recherchent un débit et une reproductibilité plus élevés.

Pourquoi la préparation d'échantillons épigénomiques gagne-t-elle en dynamique ?

L'épigénomique affiche un TCAC de 11,55 % car les marqueurs de chromatine et de méthylation deviennent essentiels dans la recherche translationnelle et le diagnostic en oncologie.

Quelle région connaît l'adoption la plus rapide des technologies de préparation d'échantillons ?

L'Asie-Pacifique mène la croissance, portée par l'expansion des capacités de biofabrication et les incitations gouvernementales en biotechnologie.

Comment les fournisseurs font-ils face au déficit de compétences dans les flux de travail avancés de préparation d'échantillons ?

Les fabricants intègrent des logiciels de flux de travail guidés et des diagnostics à distance afin de réduire le nombre de spécialistes sur site nécessaires pour exploiter et maintenir les systèmes automatisés.

Dernière mise à jour de la page le: