Taille et part du marché de l'analytique Hadoop des mégadonnées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.37 Milliards de dollars |

| Taille du Marché (2031) | 57.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique Hadoop des mégadonnées par Mordor Intelligence

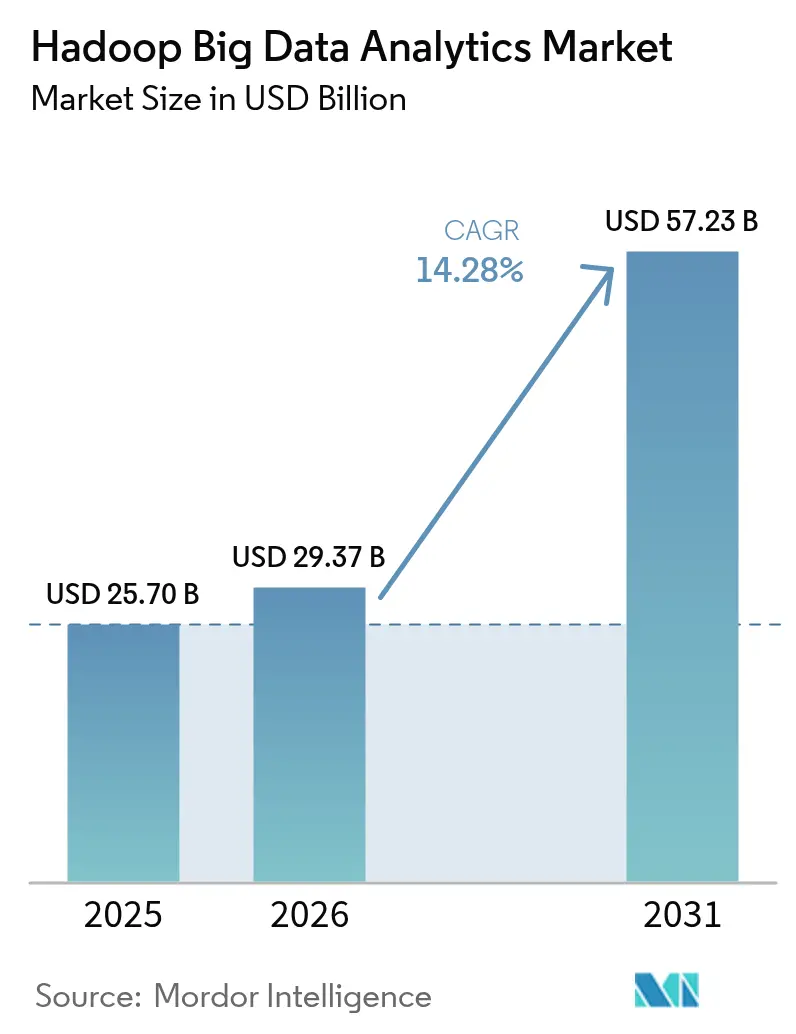

La taille du marché de l'analytique Hadoop des mégadonnées devrait passer de 25,70 milliards USD en 2025 à 29,37 milliards USD en 2026 et devrait atteindre 57,23 milliards USD d'ici 2031 à un TCAC de 14,28 % sur la période 2026-2031.

La demande accélérée des entreprises pour le traitement distribué, la fusion de Hadoop avec les charges de travail d'IA basées sur Spark et TensorFlow, et l'élargissement des flux de données IoT sont les principaux catalyseurs de croissance.[1]Acceldata, "Observabilité pour les systèmes de données modernes," acceldata.io Les services Hadoop natifs du cloud remodèlent l'économie de possession, avec des réductions documentées de 50 % des coûts de cloud public et des vitesses de gestion des données 30 fois plus rapides signalées par les fournisseurs de premier rang.[2]Cloudera, "Économie du cloud de la plateforme de données Cloudera," cloudera.com Parallèlement, des mandats stricts de localisation des données dans les secteurs bancaire et des télécommunications, notamment aux États-Unis, dans l'Union européenne et en Inde, ancrent de nouveaux déploiements sur site et hybrides qui complètent l'expansion des clusters cloud gérés. La tension concurrentielle s'intensifie alors que des plateformes lakehouse telles que Databricks et Snowflake ciblent les charges de travail Hadoop, mais les fournisseurs traditionnels défendent leurs parts en renforçant la sécurité, en adoptant des formats de tables ouverts et en approfondissant les modules complémentaires verticaux pour les secteurs BFSI, santé et fabrication.

Principaux enseignements du rapport

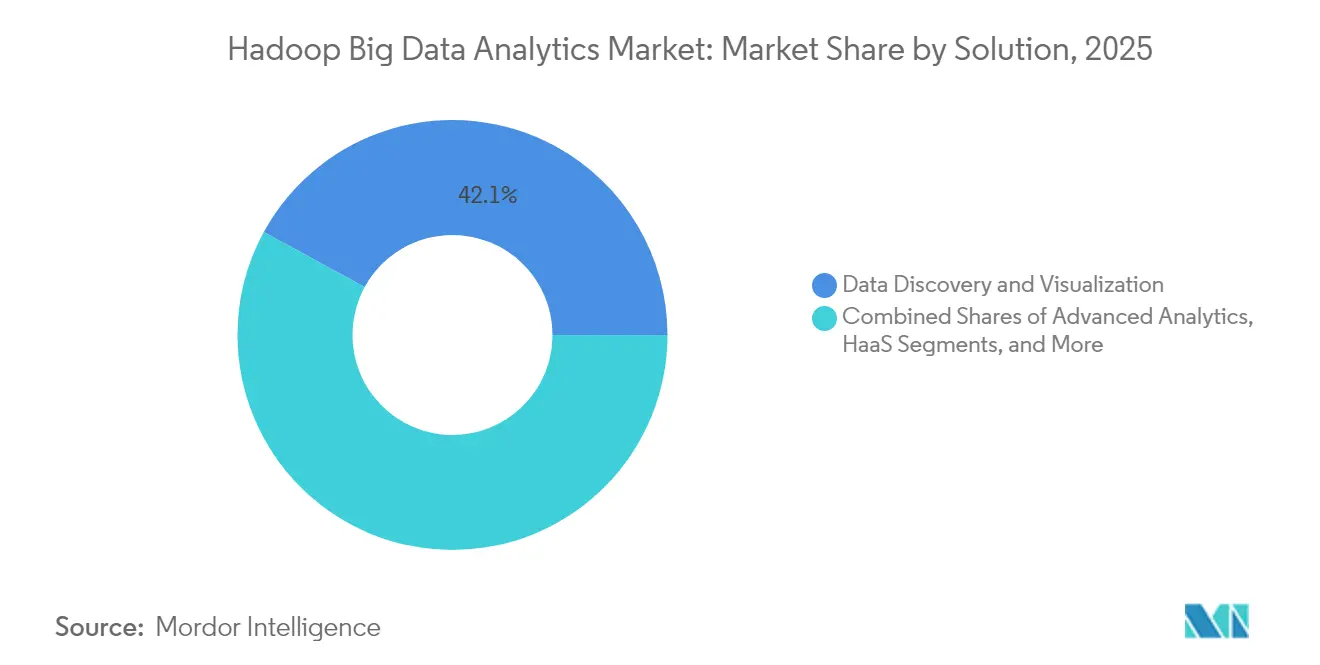

- Par solution, la découverte et la visualisation des données ont représenté 42,05 % de la part des revenus en 2025 sur le marché de l'analytique Hadoop des mégadonnées, tandis que Hadoop en tant que service devrait progresser à un TCAC de 15,34 % jusqu'en 2031.

- Par secteur d'utilisation finale, les TI et télécommunications ont dominé avec 27,55 % de la part du marché de l'analytique Hadoop des mégadonnées en 2025 ; la santé et les sciences de la vie devraient se développer à un TCAC de 14,81 % jusqu'en 2031.

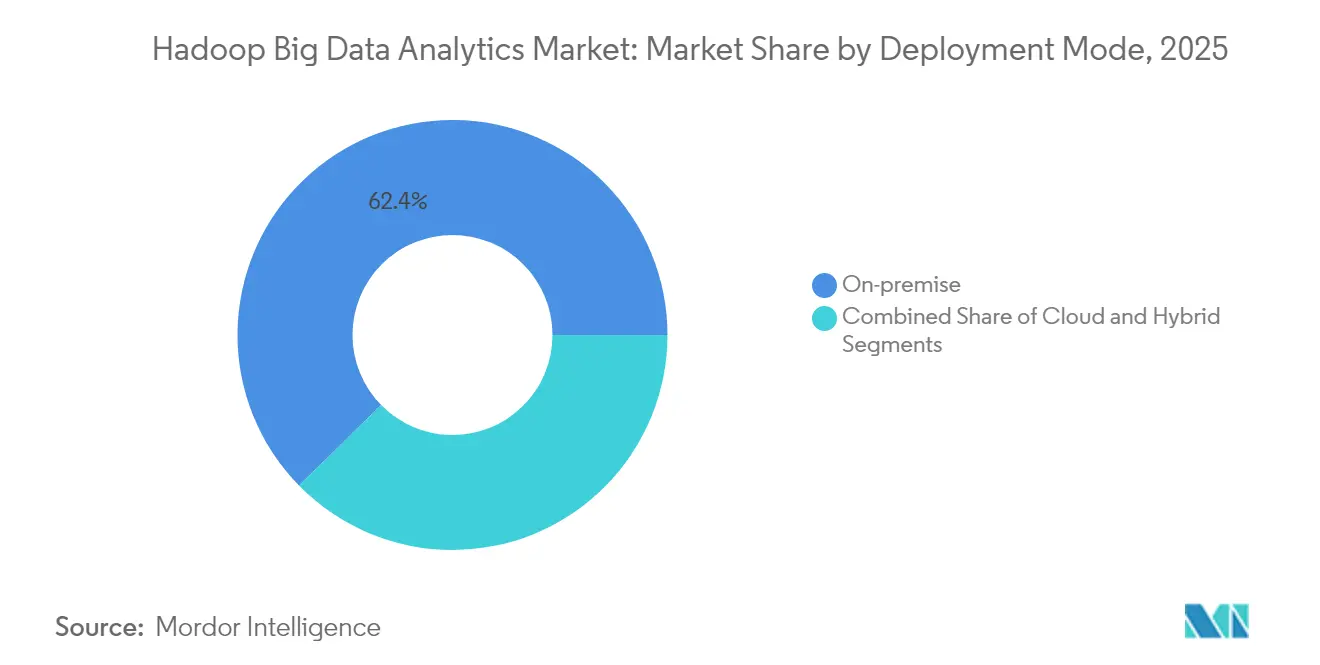

- Par mode de déploiement, les clusters sur site représentaient 62,35 % de la taille du marché de l'analytique Hadoop des mégadonnées en 2025, tandis que les déploiements cloud croissent à un TCAC de 15,69 %.

- Par taille d'organisation, les grandes entreprises détenaient 53,45 % de la part en 2025 sur le marché de l'analytique Hadoop des mégadonnées, mais les PME devraient croître à un TCAC de 15,41 % grâce aux services gérés.

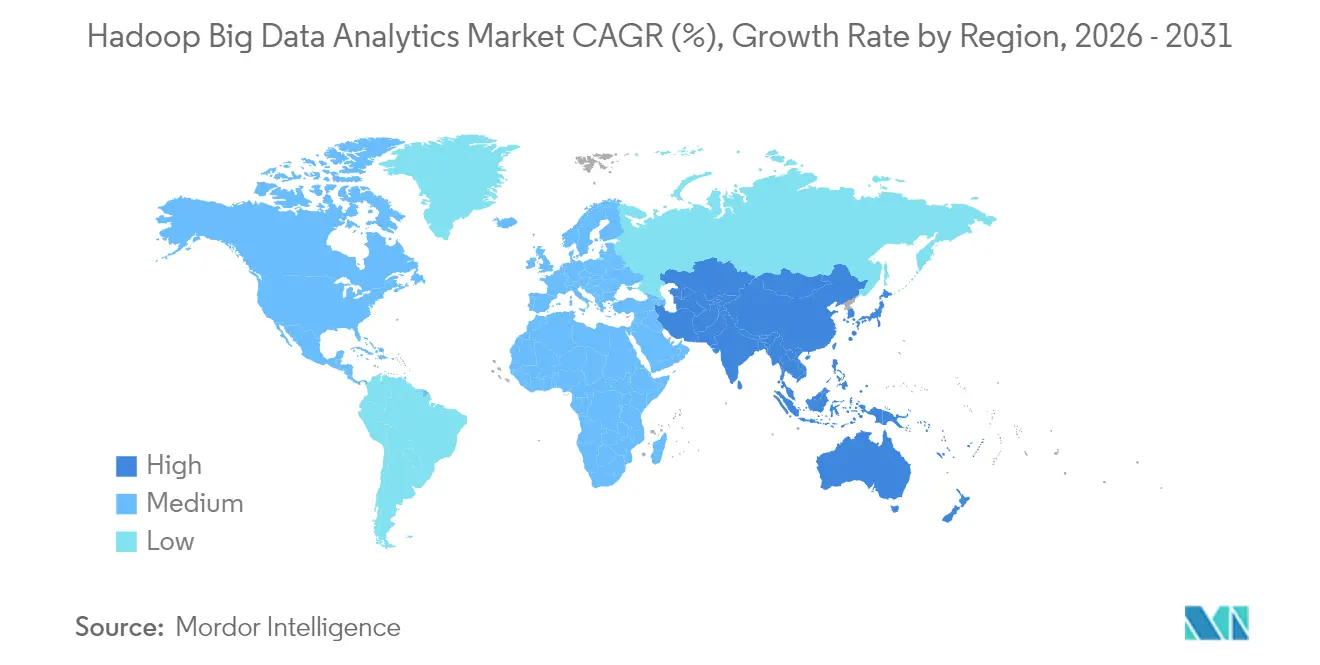

- Par géographie, l'Amérique du Nord a conservé 37,55 % de la part en 2025 sur le marché de l'analytique Hadoop des mégadonnées ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 15,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analytique Hadoop des mégadonnées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des données provenant des appareils connectés et des sources de streaming | +3.2% | Mondial, porté par les hubs IoT de l'APAC | Moyen terme (2 à 4 ans) |

| Plateformes Hadoop natives du cloud réduisant le coût total de possession pour les PME | +2.8% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Convergence de Hadoop avec les charges de travail IA/ML | +2.5% | Centres technologiques mondiaux | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux de localisation des données | +2.1% | UE, Inde, Chine | Long terme (≥ 4 ans) |

| Analytique des cybermenaces en temps réel dans les secteurs BFSI et télécommunications | +1.9% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Architectures de la périphérie au cœur pour la qualité prédictive dans la fabrication | +1.6% | Hubs mondiaux portés par l'Allemagne, la Chine et les États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des données provenant des appareils connectés et des sources de streaming

La croissance incessante des points de terminaison IoT transforme Hadoop d'un moteur de traitement par lots en une colonne vertébrale d'analytique en temps réel. Les entreprises industrielles ont réduit la bande passante réseau jusqu'à 90 % après avoir transféré l'analytique des capteurs vers des clusters Hadoop intégrés à la périphérie. Les fabricants allemands et chinois signalent des gains de productivité à deux chiffres après avoir intégré des flux de travail de maintenance prédictive pilotés par Hadoop sur des réseaux multi-usines. La flexibilité de schéma à la lecture de la plateforme permet aux équipes de données de fusionner des journaux SCADA structurés avec des images de qualité semi-structurées et des flux vidéo non structurés dans un tissu fédéré unique.

Plateformes Hadoop natives du cloud réduisant le coût total de possession pour les PME

Les services Hadoop gérés démocratisent les charges de travail des mégadonnées pour les petites entreprises en éliminant les frais généraux de montage en rack, de correction et d'optimisation. Un opérateur télécom de premier plan a réduit les cycles d'analyse des causes profondes de plusieurs semaines à une minute tout en réduisant les dépenses d'analytique de 70 % après l'adoption d'une couche d'observabilité native du cloud. Des cas parallèles dans le secteur de la santé montrent des améliorations des performances des requêtes de 3 à 5 fois et des économies de stockage de 90 % par rapport aux piles relationnelles héritées. Ces économies, associées à une facturation à l'usage, permettent aux PME de rivaliser avec les programmes d'analyse de classe entreprise sans recruter de rares ingénieurs en systèmes distribués.[3]Rédacteurs de IEEE Spectrum, "Le déficit de main-d'œuvre dans les centres de données," ieee.org

Convergence de Hadoop avec les charges de travail IA/ML

L'intégration de Spark, TensorFlow et des bibliothèques LangGraph émergentes sur YARN transforme Hadoop en un substrat prêt pour l'IA. Les entreprises déployant des agents IA en cloud hybride utilisent désormais la même infrastructure HDFS pour les magasins de fonctionnalités et les pipelines d'inférence de modèles, comprimant la latence de la donnée à la décision à quelques secondes. IBM a enregistré un doublement des réservations watsonx au quatrième trimestre 2024 grâce aux clients co-localisant la formation IA avec les données résidentes Hadoop. L'activité précoce de brevets autour de la mise en cache coopérative signale une R&D continue visant à réduire les frais généraux de mélange pour la descente de gradient à grande échelle.[4]Office des brevets des États-Unis, "Mise en cache décentralisée pour l'analytique distribuée," uspto.gov

Mandats gouvernementaux de localisation des données

Des juridictions allant de l'Union européenne à l'Inde obligent les données critiques à rester sur le territoire national, poussant les entreprises vers des clusters Hadoop dans le pays qui allient sécurité et analytique à faible latence. Le Code du patrimoine français, par exemple, impose le stockage domestique des archives publiques, orientant directement les institutions culturelles vers une infrastructure Hadoop locale. Le modèle de responsabilité partagée dans le cloud public accroît le risque de conformité, de sorte que les entreprises réglementées déploient de plus en plus des schémas hybrides dans lesquels les charges de travail sensibles sont hébergées sur site tandis que les analyses moins restreintes débordent vers des services gérés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en ingénierie des systèmes distribués | −2.3% | Mondial, aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Popularité croissante des moteurs lakehouse | −1.8% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Risques de dépendance fournisseur après la fin du support Cloudera HDP/CDH | −1.5% | Mondial, axé sur les segments entreprises | Court terme (≤ 2 ans) |

| Amendes croissantes pour atteinte à la vie privée en vertu du RGPD et du CCPA sur les lacs de données mal gouvernés | −1.2% | UE et Californie, avec répercussions mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en ingénierie des systèmes distribués

L'enquête 2024 de l'Uptime Institute a révélé que 58 % des opérateurs ne parviennent pas à pourvoir les postes critiques d'ingénierie des données, ce qui gonfle le coût total de possession des parcs Hadoop autogérés. Des fourchettes salariales dépassant 218 000 USD pour les ingénieurs de données seniors poussent certains adoptants à reporter ou abandonner les projets sur site au profit d'alternatives entièrement gérées. Les universités ont intensifié leurs programmes dédiés, mais le débit des diplômés reste inférieur à la demande des entreprises, signalant une contrainte structurelle pluriannuelle.

Popularité croissante des moteurs lakehouse

Les plateformes lakehouse unifiées remettent en question les dépenses Hadoop héritées en combinant les performances ANSI-SQL avec des formats de tables ouverts. Databricks a dépassé 3,7 milliards USD de chiffre d'affaires annualisé à mi-2025, un seuil qui souligne l'appétit des acheteurs pour des couches de gestion simplifiées. En réponse, les principaux fournisseurs Hadoop intègrent des connecteurs Iceberg et Delta tout en mettant en avant leurs atouts en matière d'analytique en streaming, de déploiements en périphérie et d'outils rigoureux de gouvernance des données pour ralentir l'attrition des charges de travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : Hadoop en tant que service ouvre la voie à l'innovation de service

La découverte et la visualisation des données ont capturé 42,05 % du marché de l'analytique Hadoop des mégadonnées en 2025, les utilisateurs métier exigeant des requêtes intuitives sur des clusters toujours plus grands. Hadoop en tant que service (HaaS) est la percée, affichant un TCAC de 15,34 % qui dépasse tous les autres groupes de solutions. Le modèle de type SaaS externalise l'orchestration et la correction des clusters, libérant les clients des réglages de bas niveau et alignant les dépenses sur les pics d'utilisation. Le schéma de cloud public de Cloudera montre des économies de coûts de 50 % par rapport aux alternatives de migration directe, un moteur clair de son élan HaaS.

L'élasticité gérée sous-tend également l'inférence IA en temps réel sur des pools YARN partagés, permettant aux développeurs de lancer des nœuds GPU de courte durée sans dépenses d'investissement initiales. Les fournisseurs d'outils indépendants intègrent l'ETL et le catalogage dans des consoles unifiées afin que les équipes de données traversent l'ingestion, la préparation et la visualisation dans un seul panneau. L'activité de brevets autour de la mise en cache décentralisée et de la planification des tâches basée sur l'intention suggère des améliorations continues de l'efficacité, notamment pour les tableaux de bord à haute simultanéité exposés via des plug-ins BI natifs.

Par secteur d'utilisation finale : la santé accélère la transformation numérique

Les TI et télécommunications ont conservé 27,55 % de la part des revenus en 2025 en s'appuyant sur Hadoop pour la détection des fraudes, la télémétrie réseau et l'analytique du comportement des clients. Cependant, la santé est le secteur à la croissance la plus rapide, progressant à un TCAC de 14,81 % alors que la génomique, les mandats d'interopérabilité des dossiers de santé électroniques et la télémétrie des appareils connectés inondent les lacs de données avec des flux à l'échelle du pétaoctet. Le projet des 100 000 génomes d'Angleterre et des initiatives similaires en oncologie nécessitent des magasins distribués pour traiter les appels de variants et les dossiers patients longitudinaux à vitesse de production.

Les pipelines de médecine de précision bénéficient de magasins de fonctionnalités soutenus par Hadoop qui accélèrent le réentraînement des modèles, tandis que les modules de chiffrement HDFS conformes à la HIPAA satisfont des besoins de conformité stricts. Les hôpitaux signalant des économies de 90 % sur le coût total de possession du stockage après la migration des archives d'imagerie historiques ajoutent une impulsion financière à l'adoption. La trajectoire de croissance du secteur signale un pivot des projets pilotes vers des flux de travail de qualité clinique enrichis par l'IA qui exigent une mise à l'échelle synchronisée du calcul et du stockage.

Par mode de déploiement : la migration vers le cloud s'accélère

Les clusters sur site représentaient 62,35 % de la taille du marché de l'analytique Hadoop des mégadonnées en 2025, ancrés par la souveraineté des données et les sensibilités à la latence. Néanmoins, les déploiements cloud progressent rapidement à un TCAC de 15,69 %. Amazon EMR à lui seul sert des milliers de clients en production et bénéficie d'une intégration native avec S3, Glue et SageMaker pour rationaliser les pipelines IA. Microsoft Azure HDInsight et Google Dataproc enregistrent un élan similaire suite à l'essor du stockage delta-lake sur des compartiments d'objets.

La vague de migration est accélérée par les jalons de fin de support des versions héritées HDP/CDH, incitant les entreprises à évaluer les voies de migration directe par rapport aux voies de refactorisation. Les leviers d'optimisation des coûts tels que les flottes d'instances spot et le stockage d'objets hiérarchisé réduisent les dépenses des tâches longues sans compromettre les accords de niveau de service. Les schémas hybrides persistent là où la souveraineté ou les charges de travail à faible latence nécessitent un traitement en périphérie, tirant parti de la plateforme de données Cloudera gérée par Kubernetes sur site avec un débordement piloté par des politiques vers le cloud public.

Par taille d'organisation : les PME adoptent les services gérés

Les grandes entreprises contrôlaient 53,45 % des revenus en 2025 et continuent d'exploiter des clusters à l'échelle du pétaoctet pour la notation des risques, l'orchestration de la chaîne d'approvisionnement et la personnalisation omnicanale. Le segment des PME, cependant, croît de 15,41 % annuellement alors que les offres HaaS gérées suppriment les barrières à l'entrée. Un opérateur télécom du Bangladesh a réduit les cycles de dépannage de plusieurs semaines à quelques minutes tout en réduisant les coûts d'analytique de 70 % après l'adoption d'une suite d'observabilité native du cloud.

Les modèles en libre-service provisionnent désormais des piles prêtes pour la production en quelques heures, associant des assistants d'évolution de schéma à des graphes de lignage intégrés afin que les équipes légères maintiennent la gouvernance sans recruter d'architectes spécialisés. La réplication inter-régions et la tarification à la croissance donnent aux entreprises du marché intermédiaire une résilience de niveau entreprise, nivelant davantage le terrain concurrentiel. Les places de marché de formation attachées aux portails fournisseurs atténuent les lacunes en compétences, accélérant le délai de valorisation des initiatives axées sur les données dans les secteurs de la finance, du commerce de détail et de la fabrication intelligente.

Analyse géographique

L'Amérique du Nord a généré 37,55 % des revenus de 2025 alors que les grands acteurs des services financiers et les hyperscalers ont consolidé le rôle de Hadoop dans l'analytique critique. JPMorgan Chase exploite plus de 150 Po dans des modèles de détection des fraudes et de risque de liquidité, un exemple de déploiement à l'échelle de la production. Les innovateurs en santé signalent des gains de vitesse de requête à trois chiffres sur des magasins Hadoop chiffrés, une dynamique renforcée par l'abondante infrastructure cloud d'AWS, Microsoft et Google, chacun divulguant des revenus cloud trimestriels records supérieurs à 12 milliards USD début 2025.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, affichant un TCAC de 15,42 % alors que les investissements pluriannuels d'Alibaba, Tencent et Huawei ajoutent une capacité souveraine et du silicium optimisé pour l'IA aux clouds régionaux. La Chine seule a engagé 40 milliards USD dans la construction de cloud en 2024, avec 380 milliards CNY supplémentaires alloués à l'IA et aux centres de données jusqu'en 2027. Les édits de localisation des données en Inde stimulent davantage les déploiements Hadoop domestiques, notamment dans les secteurs BFSI et de l'e-gouvernance.

L'Europe maintient une expansion régulière sous les règles strictes de résidence du RGPD. Les institutions culturelles se conforment au Code du patrimoine français en plaçant les archives numérisées sur des clusters Hadoop locaux, tandis que les agences du secteur public s'appuient sur des magasins d'objets nationaux frontés par des moteurs Spark pour l'analytique budgétaire. Les régions émergentes d'Amérique du Sud et de la zone MEA sont naissantes mais en hausse, portées par des projets de villes intelligentes et l'analytique des télécommunications qui exploitent le HaaS hébergé dans le cloud pour contourner les contraintes de dépenses d'investissement.

Paysage réglementaire

Les exigences en matière de gouvernance des données, de confidentialité et de responsabilité de l'IA influencent les déploiements d'analytique big data Hadoop, en particulier lorsque les lacs de données distribués prennent en charge des charges de travail réglementées. Dans l'Union européenne, le règlement (UE) 2023/2854 (Data Act) et le règlement (UE) 2024/1689 (AI Act) renforcent les attentes en matière de gouvernance de l'accès aux données, de documentation et de contrôles pour les systèmes d'IA qui utilisent des ensembles de données d'entreprise à grande échelle. Le calendrier de l'AI Act constitue une référence de planification pour les propriétaires de plateformes, car l'application initiale débute à partir du 2 août 2026, ce qui pousse à investir plus tôt dans la traçabilité des données, l'auditabilité et la gouvernance des modèles et des données au sein des parcs Hadoop hybrides.

Les directives de gestion des données du secteur public façonnent également les normes et les pratiques d'approvisionnement. Aux États-Unis, le Federal Big Data R&D Strategic Plan (2024) et le Federal Data Strategy, ainsi que les orientations connexes de l'OMB (M-25-05, publiées en janvier 2025), renforcent des pratiques structurées pour la gestion des actifs de données gouvernementaux, tandis que des projets de loi (par exemple, S. 4098 et H.R. 7907) laissent entrevoir des exigences en matière de jeux de données et de cadres compatibles avec l'IA, via des organismes tels que le NIST. Pour les entreprises internationales, ces évolutions se traduisent par des architectures de conformité spécifiques à chaque juridiction, où la résidence des données, les contrôles d'accès et les métadonnées de gouvernance deviennent des éléments clés pour la conception des plateformes Hadoop, HaaS et des plateformes de données hybrides.

Analyse de la chaîne de valeur

La chaîne de valeur s'ancre dans les fondations open source (composants de l'écosystème Apache Hadoop tels que HDFS, YARN et Hive), les distributeurs de plateformes commerciales et les éditeurs de plateformes de données hybrides (par exemple, Cloudera), ainsi que les fournisseurs d'infrastructure cloud et de services gérés (AWS EMR, Microsoft Azure HDInsight, Google Dataproc). Elle comprend également une couche croissante d'outils d'intégration des données, de gouvernance, d'observabilité et d'analytique. Les producteurs de données incluent les systèmes IoT/OT, les applications d'entreprise, les réseaux de télécommunications et les canaux numériques, tandis que les consommateurs en aval comprennent les équipes de BI, l'analytique de fraude et de cybersécurité, ainsi que les groupes d'ingénierie IA/ML exécutant des charges de travail Spark et TensorFlow adjacentes aux données Hadoop. Les décisions d'achat tiennent de plus en plus compte de l'interopérabilité avec les formats de tables ouverts et les catalogues, afin que les jeux de données résidant sur Hadoop puissent alimenter des schémas de lakehouse plus larges.

La livraison de services et les opérations constituent un maillon intermédiaire : les intégrateurs de systèmes et les fournisseurs de services gérés packagent les migrations, le renforcement de la sécurité et les opérations du quotidien, tandis que les éditeurs utilisent des plans de contrôle cloud-natifs et basés sur Kubernetes pour réduire la charge liée aux correctifs et à la mise à l'échelle. Les secteurs des télécommunications et des services financiers (BFSI) restent des acheteurs pivots qui maintiennent en production des clusters HDFS de longue durée, là où le risque de migration et la gravité des données sont élevés, tout en réorientant les nouvelles charges de travail vers le stockage objet et l'orchestration moderne. La coordination sectorielle se manifeste également à travers des alliances, comme l'adhésion de Cloudera à l'AI-RAN Alliance (juin 2025), ce qui reflète la manière dont l'analytique en temps réel proche du edge et les opérations réseau natives IA font entrer plus profondément les plateformes liées à Hadoop dans les programmes de modernisation des infrastructures télécoms.

Paysage concurrentiel

L'arène des fournisseurs est modérément concentrée. AWS, Microsoft et Google captent ensemble 63 % des dépenses mondiales d'infrastructure cloud et associent cette puissance à des services Hadoop natifs tels qu'EMR, HDInsight et Dataproc. Le taux d'exécution de 3,7 milliards USD de Databricks et une rétention nette supérieure à 140 % valident la thèse du lakehouse et intensifient la concurrence pour l'analytique SQL et les charges de travail IA.

Les distributeurs traditionnels pivotent en intégrant des formats de tables ouverts, en étendant les couches de gouvernance et en regroupant les MLOps pour protéger leurs bases installées. L'enquête de Cloudera montrant que 96 % des entreprises planifient l'expansion des agents IA souligne pourquoi les feuilles de route des plateformes mettent désormais en avant la recherche vectorielle et le service à faible latence. IBM exploite watsonx pour positionner son narratif de cloud hybride, doublant les réservations de logiciels et brevetant des innovations de chiffrement au repos qui résonnent dans les secteurs réglementés.

Des opportunités d'espace blanc émergent dans l'analytique de fabrication de la périphérie au cœur, les services gérés centrés sur les PME et les schémas de conformité verticalisés. Les start-ups se concentrent sur le déploiement en quelques clics, la mise à l'échelle automatique et l'observabilité, affichant des améliorations de performances de 30 à 40 % et des réductions de coûts de 70 % par rapport aux contrats de support traditionnels. Le paysage résultant équilibre les avantages d'échelle des hyperscalers avec l'agilité de niche des fournisseurs spécialisés.

Leaders du secteur de l'analytique Hadoop des mégadonnées

Alteryx Inc.

IBM Corporation

Microsoft Corporation

Oracle Corporation

Cloudera

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation hybride créent un espace à court terme pour les outils et services qui relient les parcs Hadoop existants aux formats de tables ouverts et aux catalogues unifiés, sans nécessiter de migrations disruptives. Les entreprises conservent une empreinte on-premise substantielle (l'on-premise représentait 62,35 % de la part de déploiement en 2025) pour les charges de travail réglementées ou sensibles à la latence, et elles ont besoin d'une interopérabilité gouvernée entre HDFS, le stockage objet et les environnements multi-cloud. Les feuilles de route produits qui mettent l'accent sur l'interopérabilité ouverte des données et la mise à l'échelle élastique répondent à ce besoin, comme le souligne Cloudera, qui met en avant la stabilité à long terme, l'échelle élastique et l'interopérabilité ouverte des données dans les mises à jour de sa plateforme de données et d'IA hybride (avril 2026).

Un deuxième domaine d'opportunité se situe à l'intersection des opérations big data et de l'IA agentique, où la logique métier gouvernée et les workflows analytiques s'exécutent plus près des données plutôt que d'être déplacés vers des silos d'IA distincts. Les actions d'Alteryx en 2026, notamment un AI Insights Agent distribué via Google Cloud Marketplace (avril 2026) et des ajouts tels qu'Agent Studio et un MCP Server pour opérationnaliser des agents autonomes dans les outils d'entreprise (mai 2026), témoignent d'une demande active des acheteurs pour une automatisation dotée d'IA qui respecte les limites de gouvernance. Pour les organisations centrées sur Hadoop, cela favorise les plateformes et partenaires capables d'exposer des jeux de données organisés, la traçabilité et des contrôles de politique aux agents IA et aux applications en temps réel via Slack, Microsoft Teams et les services de données cloud, tout en respectant les obligations de conformité liées aux règles de confidentialité et aux exigences émergentes de gouvernance de l'IA.

Développements récents du secteur

- Juin 2026 : Alteryx a élargi l'exécution analytique cloud-native avec Live Query pour Snowflake, permettant aux transformations et à l'orchestration de s'exécuter là où les données résident déjà dans le Snowflake AI Data Cloud. Cela réduit le déplacement des données et favorise une gouvernance plus stricte pour les workflows analytiques interagissant avec de grands lacs de données et des catalogues d'entreprise.

- Juin 2025 : Databricks a confirmé un chiffre d'affaires annualisé de 3,7 milliards USD et a introduit Lakebase pour élargir son offre au-delà des cas d'usage classiques d'entreposage de données. Cette évolution a intensifié la pression concurrentielle sur l'analytique centrée sur Hadoop, à mesure que les plateformes lakehouse regroupent SQL, gouvernance et charges de travail IA dans des modèles opérationnels unifiés.

- Mars 2024 : Le NITRD a publié le Federal Big Data R&D Strategic Plan (2024) des États-Unis, renforçant les priorités concernant la gestion évolutive des données, l'analytique et l'utilisation fiable des données dans les programmes gouvernementaux. Ce plan soutient la demande continue du secteur public pour des plateformes de données gouvernées et distribuées, et influence les feuilles de route des éditeurs alignées sur la conformité, les métadonnées et l'analytique reproductible.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les solutions d'analytique big data basées sur Hadoop qui aident les entreprises à stocker, traiter et analyser de grands ensembles de données à travers des environnements on-premise, cloud et hybrides.

Exclusions du périmètre : sont exclus les outils généraux de BI et d'analytique de données qui ne s'exécutent pas sur, ou ne sont pas vendus pour, des charges de travail de l'écosystème Hadoop.

Aperçu de la segmentation

- Par solution

- Découverte et visualisation des données

- Analytique avancée

- Intégration des données et ETL

- Hadoop en tant que service (HaaS)

- Services de conseil et de support

- Par secteur d'utilisation finale

- BFSI

- Commerce de détail et commerce électronique

- TI et télécommunications

- Santé et sciences de la vie

- Fabrication et industrie

- Médias et divertissement

- Gouvernement et secteur public

- Autres secteurs d'utilisation finale

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la constitution d'une base factuelle autour de la croissance des données d'entreprise et de l'adoption de l'analytique, puis s'est concentrée sur les charges de travail dominées par Hadoop. Des sources publiques ont été utilisées pour ancrer la direction macroéconomique, notamment le Bureau of Economic Analysis des États-Unis (signaux de dépenses IT sectorielles), le Bureau of Labor Statistics des États-Unis (tendances de l'emploi dans les données et les logiciels), la Banque mondiale (indicateurs d'infrastructure numérique), l'OCDE (statistiques TIC) et les publications du National Institute of Standards and Technology (orientations sur le cloud et la sécurité des données).

Nous avons également examiné les dépôts publics des éditeurs, les présentations aux investisseurs, la documentation produit et les organismes de normalisation afin de comprendre la logique de tarification typique et la manière dont les déploiements évoluent entre on-premise et cloud. Le cas échéant, des abonnements payants pour les données financières et actualités d'entreprises, des bases de données de brevets, ainsi que le suivi des contrats et des appels d'offres ont été utilisés pour confirmer le positionnement des produits et les gains de clients, de sorte que le travail ne repose pas sur un seul jeu de données. Ces sources ont été traitées à titre illustratif uniquement, avec des références publiques supplémentaires utilisées pour la vérification croisée, la validation et la clarification tout au long du travail.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider quelle part des dépenses en analytique big data est réellement liée à Hadoop, et comment ce mix évolue selon le secteur et le modèle de déploiement. Nous avons échangé avec des fournisseurs de solutions, des intégrateurs de systèmes, des équipes de livraison axées sur le cloud, ainsi que des acheteurs d'entreprise en APAC, EMEA et Amériques, afin de tester les moteurs d'adoption, les schémas de remise et les cycles de remplacement. L'objectif était de réconcilier les hypothèses documentaires avec ce qui est réellement acheté aujourd'hui pour des cas d'usage d'analytique basée sur Hadoop.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 19 % | APAC : 48 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 21 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 60 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement s'appuie sur une approche descendante et ascendante, où les dépenses en analytique d'entreprise sont d'abord reconstituées en un bassin de demande pertinent pour Hadoop à l'aide de la pénétration des déploiements et du mix de charges de travail, puis corroborées par des vérifications sélectives auprès des fournisseurs et des canaux. Pour maintenir la reproductibilité du modèle, nous avons relié les principaux moteurs à des variables telles que les évolutions de la répartition cloud versus on-premise, l'adoption du Hadoop-as-a-Service, les schémas typiques de renouvellement d'abonnement et de support, le rythme de la modernisation de l'intégration des données et de l'ETL, ainsi que la dynamique des dépenses dans les secteurs à forte intensité de données comme les services financiers (BFSI), le commerce de détail et l'e-commerce, et l'IT et les télécoms.

Les prévisions reposent principalement sur une analyse de scénarios appuyée par une vision multivariée légère. Des moteurs tels que le rythme de migration vers le cloud, l'accent mis sur la sécurité et la conformité, et le sentiment budgétaire des entreprises sont testés par des retours d'experts. Lorsqu'un indicateur ascendant est incomplet, les écarts sont traités par regroupement de pairs selon le modèle de livraison et le secteur d'activité, suivi d'un contrôle de cohérence par rapport aux fourchettes connues d'adoption et de tarification.

Validation des données et cycle de mise à jour

La validation se fait par triangulation des totaux modélisés avec des signaux indépendants, tels que la direction des dépenses IT régionales, les indicateurs de charge de travail cloud, et l'activité observée en matière de transactions et de renouvellements issue d'annonces publiques. Les valeurs aberrantes sont examinées via des contrôles d'écart au niveau régional et du déploiement, et les analystes recontactent les personnes interrogées lorsque les hypothèses évoluent de manière significative, ou lorsqu'un événement majeur du marché est susceptible de modifier la demande.

Avant validation finale, l'ensemble du classeur est revu par étapes, en commençant par des contrôles de cohérence des données d'entrée, puis en passant à la logique de croissance et aux tests de sensibilité. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des évolutions majeures en matière de tarification, de réglementation ou de plateforme surviennent. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Comparaison du dimensionnement du marché de l'analytique big data Hadoop de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'analytique big data Hadoop peuvent varier, car les équipes ne comptabilisent pas toujours les mêmes flux de revenus, et l'année de base ainsi que le calendrier des devises peuvent également différer. Des écarts apparaissent aussi lorsqu'une estimation s'appuie sur des signaux big data généraux, tandis qu'une autre relie la demande aux déploiements spécifiques à Hadoop.

Les entrepôts de données gérés autonomes et les plateformes analytiques non basées sur Hadoop sont hors du périmètre de Mordor Intelligence, ce qui restreint le bassin de demande aux solutions liées à Hadoop et aux services associés, et permet d'éviter les doubles comptages entre catégories analytiques adjacentes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,37 milliards USD (2026) | |

| Éditeur sectoriel A | 12,86 milliards USD (2024) | Utilise une année de base antérieure et une structure de composants plus large qui peut mélanger la demande générale d'analytique big data avec les dépenses liées à Hadoop, ce qui tire la valeur de l'année en cours vers le bas par rapport à une année de base plus récente. |

| Éditeur mondial B | 14,78 milliards USD (2024) | Ancre le dimensionnement sur une année de départ différente et applique une trajectoire de croissance à long terme plus élevée, et il est moins clair comment les services Hadoop gérés dans le cloud sont distingués des logiciels analytiques adjacents, ce qui peut élargir l'écart au fil du temps. |

Le tableau indique que le choix de l'année de base et les découpages de périmètre sont les principales raisons de la non-concordance des valeurs. En maintenant les données d'entrée liées à l'adoption des charges de travail Hadoop, au mix de déploiement et aux schémas de revenus de renouvellement et de services, notre estimation reste traçable à des variables claires pouvant être revérifiées à mesure que le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'analytique Hadoop des mégadonnées ?

Le marché de l'analytique Hadoop des mégadonnées a généré 29,37 milliards USD en 2026 et est en bonne voie pour atteindre 57,23 milliards USD d'ici 2031

Quel segment de solution connaît la croissance la plus rapide ?

Hadoop en tant que service est en tête avec un TCAC de 15,34 % alors que les entreprises optent pour des déploiements gérés et natifs du cloud

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les dépenses d'investissement massives dans le cloud de fournisseurs comme Alibaba et les mandats de localisation des données en Inde et en Chine poussent le TCAC régional à 15,42 %

Comment les organisations de santé utilisent-elles Hadoop ?

Les hôpitaux utilisent des clusters distribués pour la génomique, la surveillance des patients en temps réel et le stockage rentable, entraînant un TCAC de 14,81 % dans le segment

Comment les fournisseurs répondent-ils à la concurrence des plateformes lakehouse ?

Les fournisseurs Hadoop traditionnels intègrent des formats de tables ouverts, renforcent la gouvernance et regroupent les flux de travail IA pour conserver les charges de travail migrant vers des plateformes lakehouse unifiées

Dernière mise à jour de la page le: