Taille et part du marché de la sécurité des mégadonnées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.05 Milliards de dollars |

| Taille du Marché (2031) | 30.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.52% CAGR |

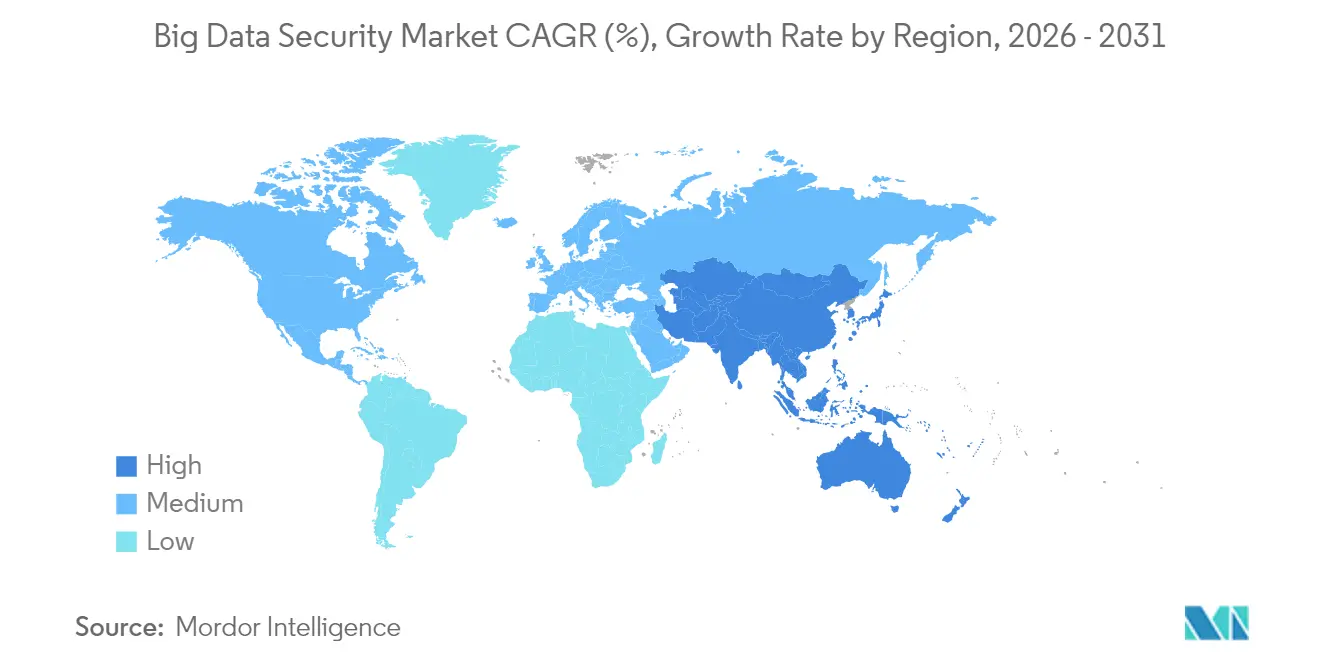

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des mégadonnées par Mordor Intelligence

La taille du marché de la sécurité des mégadonnées devrait passer de 27,63 milliards USD en 2025 à 28,05 milliards USD en 2026 et devrait atteindre 30,25 milliards USD d'ici 2031 à un TCAC de 1,52 % sur la période 2026-2031.

L'adoption accélérée découle de la fréquence croissante des cyberattaques, de lois plus strictes sur la protection des données et du transfert de charges de travail à l'échelle du pétaoctet vers des clouds publics qui exigent des contrôles de confiance zéro. Les entreprises considèrent désormais la sécurité centrée sur les données comme une priorité au niveau du conseil d'administration, car les violations activées par l'IA, les rançongiciels et les intrusions dans la chaîne d'approvisionnement élèvent les risques opérationnels et financiers. Les secteurs de la santé, de la fabrication et des services financiers font face aux coûts de violation les plus élevés, ce qui oriente les capitaux vers le chiffrement, la tokenisation et l'analytique propulsée par l'IA. Parallèlement, les éditeurs de plateformes consolident les outils ponctuels pour réduire la complexité et compenser la pénurie de talents en cybersécurité, tandis que les règles de souveraineté des données en Asie-Pacifique stimulent des investissements record dans les centres de données.

Principaux enseignements du rapport

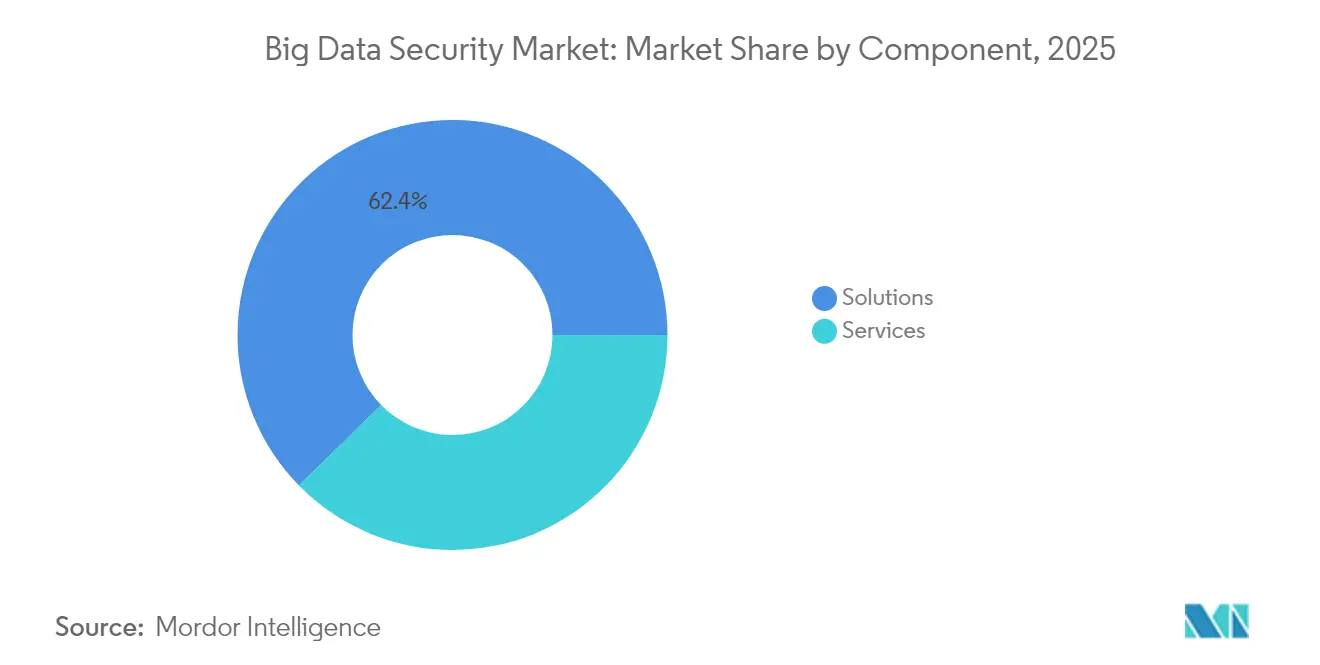

- Par composant, les solutions ont dominé avec une part de revenus de 62,35 % en 2025 ; les services devraient se développer à un TCAC de 18,72 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 68,75 % de la part du marché de la sécurité des mégadonnées en 2025, tandis que les petites et moyennes entreprises croissent à un TCAC de 19,55 % jusqu'en 2031.

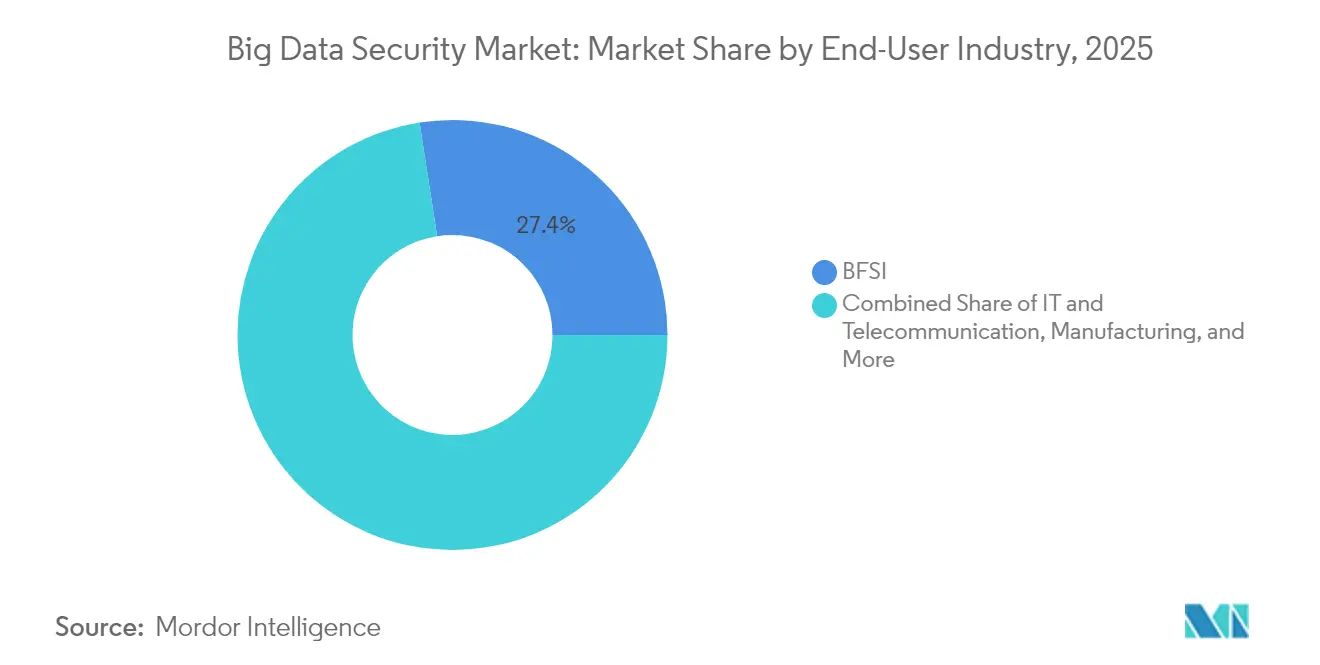

- Par secteur d'utilisateur final, le segment BFSI représentait 27,45 % de la taille du marché de la sécurité des mégadonnées en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 18,61 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud représentait 57,45 % de la taille du marché de la sécurité des mégadonnées en 2025 et croît à un TCAC de 18,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 40,95 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 20,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité des mégadonnées

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La multiplication des journaux IoT, mobiles et cloud dépasse les capacités des contrôles traditionnels, stimulant l'adoption de la sécurité centrée sur les données de nouvelle génération | +3.20% | Mondial (fort en Amérique du Nord, UE, APAC) | Court terme (≤ 2 ans) |

| Les violations activées par l'IA, les rançongiciels à double extorsion et les attaques sur la chaîne d'approvisionnement contraignent à augmenter les budgets consacrés à l'analytique de sécurité des mégadonnées | +4.20% | Amérique du Nord et UE (expansion mondiale) | Court terme (≤ 2 ans) |

| Le RGPD, le CCPA, le PDPA et des dizaines de nouvelles lois nationales imposent le chiffrement, le masquage et les pistes d'audit à l'échelle du pétaoctet | +3.00% | UE, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Le transfert des lacs de données vers le cloud public accélère la demande de sécurité native cloud, de confiance zéro et d'outils de responsabilité partagée | +3.70% | Mondial | Moyen terme (2–4 ans) |

| Les entreprises s'efforcent de sécuriser les ensembles de données propriétaires massifs utilisés pour la formation des LLM afin d'éviter les fuites de modèles et la perte de propriété intellectuelle | +3.10% | Amérique du Nord, UE, Chine | Court terme (≤ 2 ans) |

| Les entreprises de médias de détail, de santé et de technologie publicitaire nécessitent un chiffrement en cours d'utilisation pour partager des informations sans exposer les données brutes | +2.40% | Mondial (notamment Amérique du Nord, UE) | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Les violations activées par l'IA entraînent des réallocations des budgets de sécurité des entreprises

Les groupes de rançongiciels utilisent désormais l'IA générative pour le vol rapide d'identifiants et des campagnes d'ingénierie sociale qui contournent les défenses traditionnelles. Les temps d'arrêt dans le secteur manufacturier ont dépassé 22 000 USD par minute lors d'incidents majeurs, incitant les conseils d'administration à augmenter les budgets de sécurité bien au-delà des allocations précédentes. Les coûts des violations de données dans les domaines industriels ont atteint 5,56 millions USD en 2024, dépassant la croissance générale des dépenses informatiques et stimulant la demande d'analytique en temps réel pour détecter les mouvements latéraux. Les institutions financières reconnaissent que les allocations actuelles de seulement 13 % des dépenses informatiques sous-financent les défenses, les experts préconisant un passage à 20 % pour suivre le rythme de l'automatisation des attaquants. Dans les infrastructures critiques, les centres d'opérations de sécurité propulsés par l'IA signalent une résolution des incidents 30 % plus rapide une fois que la corrélation par apprentissage automatique remplace le triage manuel. Il en résulte une expansion soutenue du chiffre d'affaires pour le marché de la sécurité des mégadonnées, les entreprises réévaluant leurs priorités de financement.

Le RGPD et les lois nationales sur les données imposent une infrastructure de conformité à l'échelle du pétaoctet

Le RGPD européen, le CCPA californien et des lois similaires en Asie-Pacifique obligent désormais au chiffrement, au masquage et aux pistes d'audit sur des ensembles de données toujours plus volumineux. Les améliorations apportées par la Chine en 2025 ajoutent des audits de conformité en temps réel pour les entreprises de finance et d'assurance, renforçant les pénalités pour les contrôles insuffisants[1]Bird & Bird, "La Chine publie des mesures provisoires sur la conformité des informations personnelles," twobirds.com. Les organisations européennes ont porté leurs budgets de sécurité de l'information à 9 % du total des dépenses informatiques dans le cadre de la directive NIS2, tandis que les coûts moyens régionaux des violations ont atteint 4,4 millions EUR en 2025. Aux États-Unis, le Département de la santé et des services sociaux a proposé 100 millions USD pour la coordination de la cybersécurité à l'échelle sectorielle dans son plan pour l'exercice budgétaire 2026. À mesure que la conformité passe de la politique à l'application technique, la demande augmente pour le chiffrement évolutif, la tokenisation et la journalisation immuable, qui sont des flux de revenus clés au sein du marché de la sécurité des mégadonnées.

Les lacs de données cloud accélèrent l'adoption de l'architecture de confiance zéro

Quatre-vingt-un pour cent des organisations ont l'intention de mettre en œuvre la confiance zéro d'ici 2026, à mesure que les faiblesses des VPN se multiplient. La migration vers le cloud expose des lacunes dans la responsabilité partagée que seule la sécurité native cloud peut combler, et les fournisseurs intègrent désormais des renseignements avancés sur les menaces dans les couches de stockage, d'analytique et d'identité. Les entreprises nord-américaines remplacent les VPN traditionnels à un rythme record, tandis que les gouvernements d'Asie-Pacifique orientent les subventions pour les clouds souverains vers des constructions hyperscale. Cloudflare a empêché en moyenne 385 millions d'attaques quotidiennes au Japon au cours du premier trimestre 2025, illustrant à la fois le paysage des menaces et l'efficacité des défenses périmétriques intégrées. Ces évolutions renforcent l'avantage structurel du cloud et élargissent le marché adressable de la sécurité des mégadonnées.

La formation des LLM dans la protection des données devient un impératif stratégique

L'exposition en 2024 de données d'entraînement d'IA propriétaires a mis en évidence le risque de fuite de modèles et de vol de propriété intellectuelle. Des groupes étatiques tels que Midnight Blizzard ont depuis lors intensifié l'espionnage contre les dépôts de code d'entreprise et les systèmes de messagerie, amenant les entreprises à renforcer les pipelines de construction et à isoler les corpus d'entraînement. Les services de données d'entraînement pour l'IA en Chine pourraient passer de 261 millions USD en 2023 à 2,3 milliards USD d'ici 2032, intensifiant la compétition mondiale pour des ensembles de données conformes. Les éditeurs répondent avec des cadres SecureLLM qui fusionnent la confidentialité différentielle avec la cryptographie légère, permettant la précision des modèles sans exposer les informations personnelles.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La pénurie d'ingénieurs en sécurité des données et de data scientists allonge les délais de projet et augmente les coûts des MSSP | –2.6% | Mondial, notamment Amérique du Nord et UE | Long terme (≥ 4 ans) |

| L'orchestration du chiffrement, des SIEM, des IAM et des outils de gouvernance des données dans des environnements hybrides pèse sur les budgets CapEx/OpEx | –2.0% | Mondial, centré sur les PME | Moyen terme (2–4 ans) |

| Des lois divergentes sur la résidence des données (par ex., CSL chinoise, FZ-242 russe) bloquent les architectures de sécurité mondiales unifiées | –1.5% | Très pertinent en APAC et en Russie | Long terme (≥ 4 ans) |

| L'apprentissage fédéré et le chiffrement homomorphe réduisent le besoin de magasins de données centralisés, tempérant les dépenses sur les piles classiques de sécurité des mégadonnées | –1.2% | Mondial, entreprises technologiquement avancées | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents en cybersécurité freine la croissance du marché

Trente-deux pour cent des organisations de l'UE ne peuvent pas pourvoir les postes essentiels en cybersécurité, ce qui entraîne une dépendance accrue aux fournisseurs de services de sécurité gérés. Les opérateurs japonais collaborent avec Cloudflare pour fournir des services de confiance zéro clés en main qui compensent les lacunes en personnel pour les PME. L'initiative Secure Future de Microsoft mobilise 34 000 ingénieurs pour l'automatisation pilotée par l'IA, améliorant la réponse aux incidents de 30 % et montrant comment les hyperscalers compensent la rareté des expertises. Bien que l'automatisation allège les charges de travail, les pénuries chroniques ralentissent le déploiement et limitent la montée en puissance à court terme du marché de la sécurité des mégadonnées.

La complexité de l'orchestration des outils pèse sur les budgets des entreprises

Une entreprise typique gère désormais des outils distincts de chiffrement, SIEM, IAM et de gouvernance, et les violations chez les partenaires commerciaux ajoutent 12 % aux coûts moyens des incidents lorsque les intégrations sont en retard. Les entreprises manufacturières réagissent en créant des équipes dédiées à la gestion des risques de la chaîne d'approvisionnement, mais la prolifération des outils persiste[2]Supply Chain Management Review, "Les fabricants construisent des chaînes d'approvisionnement cyber-résilientes," scmr.com. Les PME en souffrent de manière disproportionnée ; près de 60 % des victimes de rançongiciels appartiennent à cette catégorie, manquant souvent de fonds pour une orchestration globale. La consolidation illustrée par l'acquisition de Splunk par Cisco pour 28 milliards USD reflète la demande des clients pour des plateformes unifiées qui réduisent les dépenses et la complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse l'expansion des solutions

Les solutions détenaient 62,35 % des revenus de 2025, portées par une forte demande de suites de chiffrement, de tokenisation et de SIEM. Dans le même temps, les services devraient croître à un TCAC de 18,72 % à mesure que les organisations externalisent la surveillance 24h/24 et 7j/7 et l'intégration de la conformité. La pénurie de talents et la complexité des plateformes poussent les entreprises vers la détection et la réponse gérées, le conseil et les contrats d'intégration. Les éditeurs regroupent ces offres avec des abonnements cloud, permettant des dépenses OpEx prévisibles et des cycles de mise en œuvre plus rapides. En conséquence, le marché de la sécurité des mégadonnées continuera de refléter la création de valeur portée par les services tout au long de la période de prévision.

Les services de sécurité gérés affichent la plus forte traction, tandis que les engagements de conseil et d'intégration augmentent à mesure que les entreprises réarchitecturent leurs lacs de données sur des fondations cloud. Les logiciels de chiffrement et de tokenisation des données restent le moteur de volume au sein des solutions, portés par les mandats réglementaires. Les plateformes SIEM évoluent avec l'inférence par IA qui réduit la fatigue des alertes, et les mises à niveau IAM sous-tendent les déploiements de confiance zéro. La convergence des fonctionnalités des plateformes signale une consolidation continue sur le marché de la sécurité des mégadonnées, les acteurs cherchant à contrôler des points de bout en bout.

Par taille d'organisation : l'adoption par les PME accélère la démocratisation

Les grandes entreprises ont dominé en 2025 avec 68,75 % des revenus, reflétant des opérations multi-régions et des obligations de conformité strictes. Pourtant, les PME devraient afficher un TCAC de 19,55 %, soulignant les modèles d'abonnement cloud qui abaissent les barrières à l'entrée. Les hyperscalers intègrent désormais le chiffrement de niveau entreprise, la gestion des clés et l'analytique comportementale dans les plans de base, permettant aux entreprises aux ressources limitées d'accéder à des capacités autrefois réservées aux pairs du Fortune 500. Ce changement élargit la base de clients, soutenant une expansion à deux chiffres sur le marché de la sécurité des mégadonnées.

Pour les grandes organisations, les investissements se concentrent sur l'analytique avancée, les pilotes de chiffrement homomorphe et les centres d'opérations de sécurité propulsés par l'IA qui exploitent des journaux à l'échelle du pétaoctet. Certaines institutions maintiennent des équipes dépassant 1 000 spécialistes en sécurité, soulignant la profondeur de l'expertise interne. Les PME, en revanche, privilégient les services gérés clés en main qui externalisent la complexité. Les éditeurs adaptant leurs prix et leur automatisation à ce segment sont en mesure de capter une part disproportionnée à mesure que le secteur de la sécurité des mégadonnées arrive à maturité.

Par secteur d'utilisateur final : l'élan de la santé remet en question la primauté du BFSI

Le secteur BFSI représentait 27,45 % des revenus en 2025, en raison de régimes réglementaires de longue date et de seuils élevés de données à risque. La santé, cependant, devrait croître à un TCAC de 18,61 %, catalysée par des volumes de violations record, la sensibilité des données des patients et un renforcement de l'application qui reflète la rigueur du secteur financier. La fabrication suit de près, motivée par l'intégration de l'Industrie 4.0 et les mandats de résilience face aux attaques sur la chaîne d'approvisionnement. Les segments gouvernemental, aérospatial, de la vente au détail et des télécommunications se développent régulièrement à mesure que chacun adopte des architectures de référence de confiance zéro et renforce le chiffrement pour les charges de travail sensibles.

Dans le secteur de la santé, les rançongiciels ont perturbé les soins critiques et porté les coûts moyens des incidents au-delà de 4 millions USD, contraignant les dirigeants à accélérer la surveillance assistée par l'IA et les sauvegardes immuables. Les entreprises BFSI mettent à niveau les pilotes de chiffrement post-quantique et les outils de conformité automatisés. Collectivement, les pressions spécifiques aux secteurs garantissent une demande robuste dans tous les secteurs verticaux, renforçant l'étendue du marché de la sécurité des mégadonnées.

Par mode de déploiement : la livraison cloud consolide son avantage structurel

Le déploiement cloud a capté 57,45 % de la part des revenus en 2025 et devrait afficher un TCAC de 18,96 %. Les organisations font confiance aux fournisseurs hyperscale pour le renforcement de l'infrastructure et les attestations de conformité mondiales, libérant les équipes internes pour se concentrer sur les protections au niveau de la couche applicative. AWS a atteint un taux d'exécution annualisé de 100 milliards USD au premier trimestre 2025, alors que les charges de travail des lacs de données ont migré en masse vers les services S3, Redshift et Lake Formation. Les revenus cloud de Microsoft ont augmenté de 20 % d'une année sur l'autre pour atteindre 42,4 milliards USD au troisième trimestre de l'exercice budgétaire 2025, illustrant le vent arrière de l'échelle.

Les implémentations sur site persistent dans les contextes de défense, de finance hautement réglementée et d'infrastructure critique où l'isolation physique reste obligatoire. Même là, des modèles hybrides émergent : les calculs sensibles restent sur site tandis que les pipelines d'analytique s'étendent dans des environnements de cloud souverain. Cette dynamique maintient la pertinence des deux options de déploiement, mais la trajectoire la plus rapide réside dans le cloud, soutenant une croissance soutenue sur le marché de la sécurité des mégadonnées.

Analyse géographique

L'Amérique du Nord détenait 40,95 % des revenus de 2025, bénéficiant d'une adoption précoce de la confiance zéro, d'un écosystème dense d'éditeurs et de lois matures sur la notification des violations. La croissance se modère à mesure que les grandes entreprises achèvent leurs migrations initiales vers le cloud, mais les pilotes de sécurité par IA en cours maintiennent l'élan des dépenses. L'Europe suit, portée par l'application du RGPD et la directive NIS2, avec des allocations de sécurité de l'information représentant désormais 9 % du total des budgets informatiques. La certitude réglementaire stimule la demande même si les vents contraires économiques pèsent sur les projets informatiques discrétionnaires.

L'Asie-Pacifique devrait afficher un TCAC de 20,15 % jusqu'en 2031, reflétant les investissements dans les clouds souverains et les mandats de technologie domestique. L'engagement d'AWS de 2,26 billions de yens (15,3 milliards USD) pour étendre les régions japonaises d'ici 2027 illustre son engagement hyperscale. Oracle prévoit séparément 8 milliards USD dans des centres de données locaux pour répondre aux directives de sécurité économique. Le marché de la sécurité de l'information en Chine pourrait atteindre 37 billions de yuans d'ici 2027, les organismes d'État donnant la priorité aux outils indigènes. Les gouvernements de la région encouragent le traitement local des données pour stimuler l'adoption des produits de sécurité, élargissant la taille du marché de la sécurité des mégadonnées dans les économies émergentes.

Le Moyen-Orient, l'Afrique et l'Amérique latine représentent des bases plus petites mais affichent une adoption croissante à mesure que la couverture cloud s'élargit et que les politiques de modernisation du secteur financier progressent. Les États du Conseil de coopération du Golfe émettent de nouvelles réglementations cybernétiques liées aux agendas Vision 2030, tandis que la LGPD brésilienne inspire les pays voisins à légiférer. Bien que les lacunes infrastructurelles tempèrent la croissance, la pénétration croissante de la banque numérique crée une demande latente que le marché de la sécurité des mégadonnées peut exploiter à mesure que la connectivité s'améliore.

Paysage concurrentiel

Le marché présente une consolidation modérée à mesure que les acteurs des plateformes cherchent une couverture de bout en bout. L'acquisition de Splunk par Cisco pour 28 milliards USD a étendu sa portée en matière d'observabilité et de SIEM. Palo Alto Networks a racheté les actifs SaaS QRadar d'IBM pour accélérer le développement de Cortex XSIAM et débloquer la corrélation pilotée par l'IA sur des journaux à l'échelle du pétaoctet. Microsoft consacre 34 000 ingénieurs à son initiative Secure Future, intégrant Security Copilot dans les suites Azure et M365 pour offrir une remédiation des incidents 30 % plus rapide. AWS intègre GuardDuty, Macie et Detective plus profondément dans sa pile d'analytique, favorisant la fidélisation architecturale.

Les dépôts de brevets en chiffrement homomorphe, en informatique confidentielle et en algorithmes post-quantiques signalent le prochain champ de bataille pour la différenciation. Les start-ups s'attaquent aux niches verticales — désidentification des données de santé, gouvernance des modèles d'IA et surveillance des réseaux OT — tandis que les acteurs établis évaluent des acquisitions ciblées. Les clients favorisent de plus en plus les plateformes unifiées qui regroupent SIEM, SOAR et gestion de la posture de sécurité des données dans une console unique pour atténuer les pénuries de compétences. L'intensité concurrentielle tourne donc autour de l'étendue de la couverture, de l'efficacité de l'IA et de l'alignement réglementaire, soutenant l'innovation au sein du marché de la sécurité des mégadonnées.

Leaders du secteur de la sécurité des mégadonnées

Oracle Corporation

Microsoft Corporation

Broadcom Inc. (Symantec Corporation)

IBM Corporation

Amazon Web Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Palo Alto Networks et IBM ont approfondi leur alliance, faisant d'IBM Consulting le fournisseur de services gérés privilégié pour les plateformes Palo Alto et lançant un centre d'opérations de sécurité conjoint qui fusionne l'IA watsonx avec Cortex XSIAM.

- Avril 2025 : Kyndryl et Microsoft ont dévoilé Kyndryl Consult Data Security Posture Management, intégrant Microsoft Purview pour automatiser l'atténuation des risques dans les environnements hybrides.

- Avril 2025 : Rakuten Mobile s'est associé à Cloudflare pour fournir des services de confiance zéro gérés aux entreprises japonaises, citant 385 millions d'attaques bloquées quotidiennement au cours du premier trimestre 2025.

- Janvier 2025 : IBM a accepté d'acquérir Applications Software Technology LLC pour renforcer le conseil en sécurité Oracle Cloud pour les clients du secteur public, faisant suite à son acquisition d'Accelalpha en 2024.

Périmètre du rapport mondial sur le marché de la sécurité des mégadonnées

La sécurité des mégadonnées est le terme générique désignant l'ensemble des mesures et outils utilisés pour protéger et défendre les données et les processus d'analytique contre les attaques, le vol ou d'autres activités malveillantes susceptibles de leur nuire ou de les affecter négativement. Le périmètre comprend les composants, la taille de l'organisation, les utilisateurs finaux et la géographie. Le marché est segmenté par composant (solutions, services), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'utilisateur final (banque, services financiers et assurance (BFSI), fabrication, informatique et télécommunications, aérospatiale et défense, santé et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Solutions | Chiffrement et tokenisation des données |

| Renseignement sur la sécurité / SIEM | |

| IAM et PAM | |

| Détection et prévention des intrusions | |

| Masquage et obscurcissement des données | |

| Services | Conseil et intégration |

| Services de sécurité gérés | |

| Formation et support |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Informatique et télécommunications |

| Fabrication |

| Santé et sciences de la vie |

| Aérospatiale et défense |

| Gouvernement et secteur public |

| Commerce de détail et commerce électronique |

| Sur site |

| Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Solutions | Chiffrement et tokenisation des données |

| Renseignement sur la sécurité / SIEM | ||

| IAM et PAM | ||

| Détection et prévention des intrusions | ||

| Masquage et obscurcissement des données | ||

| Services | Conseil et intégration | |

| Services de sécurité gérés | ||

| Formation et support | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisateur final | Banque, services financiers et assurance (BFSI) | |

| Informatique et télécommunications | ||

| Fabrication | ||

| Santé et sciences de la vie | ||

| Aérospatiale et défense | ||

| Gouvernement et secteur public | ||

| Commerce de détail et commerce électronique | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité des mégadonnées ?

Le marché est évalué à 28,05 milliards USD en 2026 et devrait croître pour atteindre 30,25 milliards USD d'ici 2031.

Quel segment domine le marché de la sécurité des mégadonnées ?

Les solutions détiennent la plus grande part avec 62,35 % des revenus de 2025, mais les services constituent le segment à la croissance la plus rapide avec un TCAC de 18,72 %.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

Les investissements dans les clouds souverains, les mandats de localisation des données et les dépenses massives des hyperscalers stimulent un TCAC de 20,15 % pour l'Asie-Pacifique jusqu'en 2031.

Comment l'architecture de confiance zéro influence-t-elle la demande du marché ?

L'adoption de la confiance zéro remplace les VPN vulnérables et les défenses périmètriques traditionnelles, accélérant la demande de sécurité native cloud et d'analytique activée par l'IA.

Quels défis limitent la croissance du marché ?

Les principaux freins comprennent une pénurie mondiale de professionnels qualifiés en cybersécurité et le coût élevé de l'orchestration de multiples outils de sécurité dans des environnements hybrides.

Quels secteurs investissent le plus dans la sécurité des mégadonnées ?

Le BFSI maintient les dépenses les plus importantes, mais la santé affiche la croissance la plus rapide en raison de l'escalade des coûts des violations et de la pression réglementaire.

Dernière mise à jour de la page le: