Taille et Part du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.62 Milliards de dollars |

| Taille du Marché (2030) | 17.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie par Mordor Intelligence

Le marché de l'analytique des mégadonnées dans le secteur de l'énergie s'élevait à 10,62 milliards USD en 2025 et devrait atteindre 17,95 milliards USD d'ici 2030, progressant à un CAGR de 11,07%. Cette croissance reflète un virage décisif des opérations réactives vers l'intelligence prédictive, alors que les services publics et les entreprises énergétiques exploitent les données des réseaux intelligents, de l'IoT et des actifs distribués pour optimiser les performances et réduire les coûts. La baisse des prix de l'informatique en nuage, la hausse des volumes de données provenant des infrastructures de comptage avancées et les exigences réglementaires en matière de surveillance du réseau créent ensemble un argumentaire économique convaincant. Les fournisseurs regroupent de plus en plus les plateformes de gestion des données avec des analyses spécifiques au domaine, permettant aux clients de traiter la fiabilité du réseau, l'intégration des énergies renouvelables et les stratégies de trading avec une seule pile intégrée. Les nouvelles sources de revenus issues du trading pair à pair, de la tarification dynamique et de la réponse à la demande ajoutent un élan supplémentaire, les entreprises monétisant les informations analytiques plutôt que de se concentrer uniquement sur l'efficacité interne.

Principaux Enseignements du Rapport

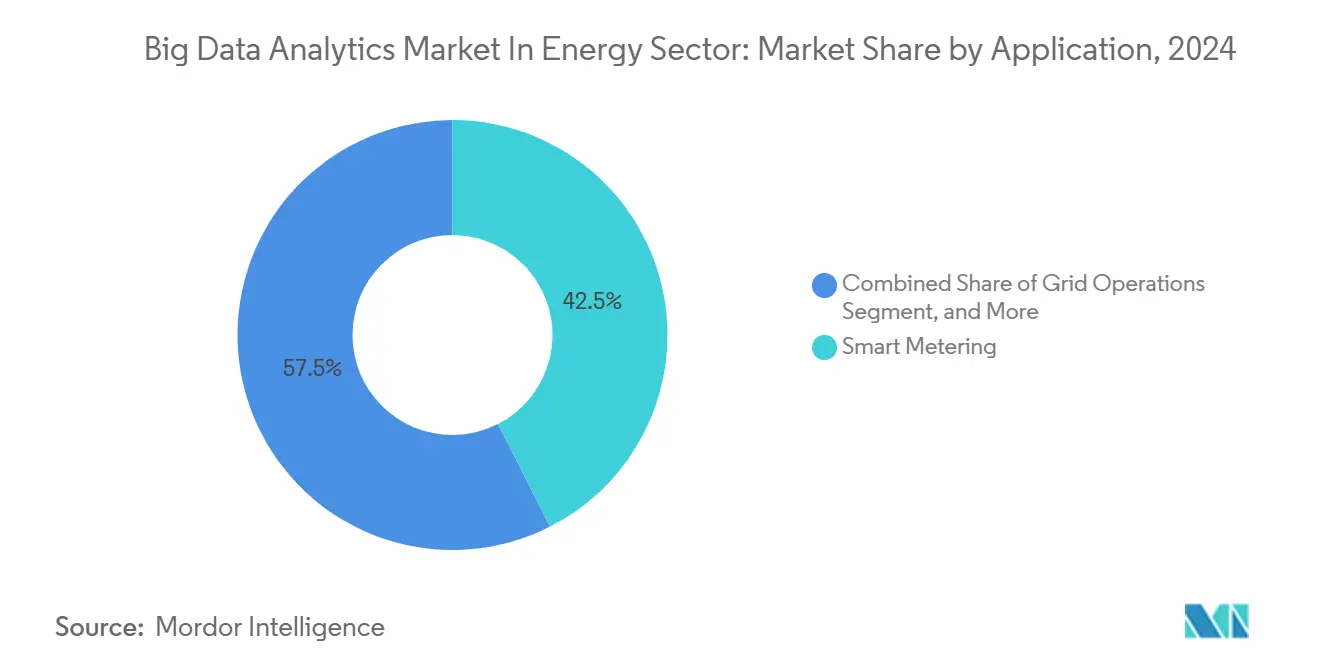

- Par application, le comptage intelligent détenait une part de 42,5% du marché de l'analytique des mégadonnées dans le secteur de l'énergie en 2024, tandis que la maintenance prédictive et la gestion de la performance des actifs devrait afficher un CAGR de 28,7% jusqu'en 2030.

- Par composant, le logiciel représentait une part de 61% du marché de l'analytique des mégadonnées dans le secteur de l'énergie en 2024 ; les services sont en passe d'atteindre un CAGR de 27,5% jusqu'en 2030.

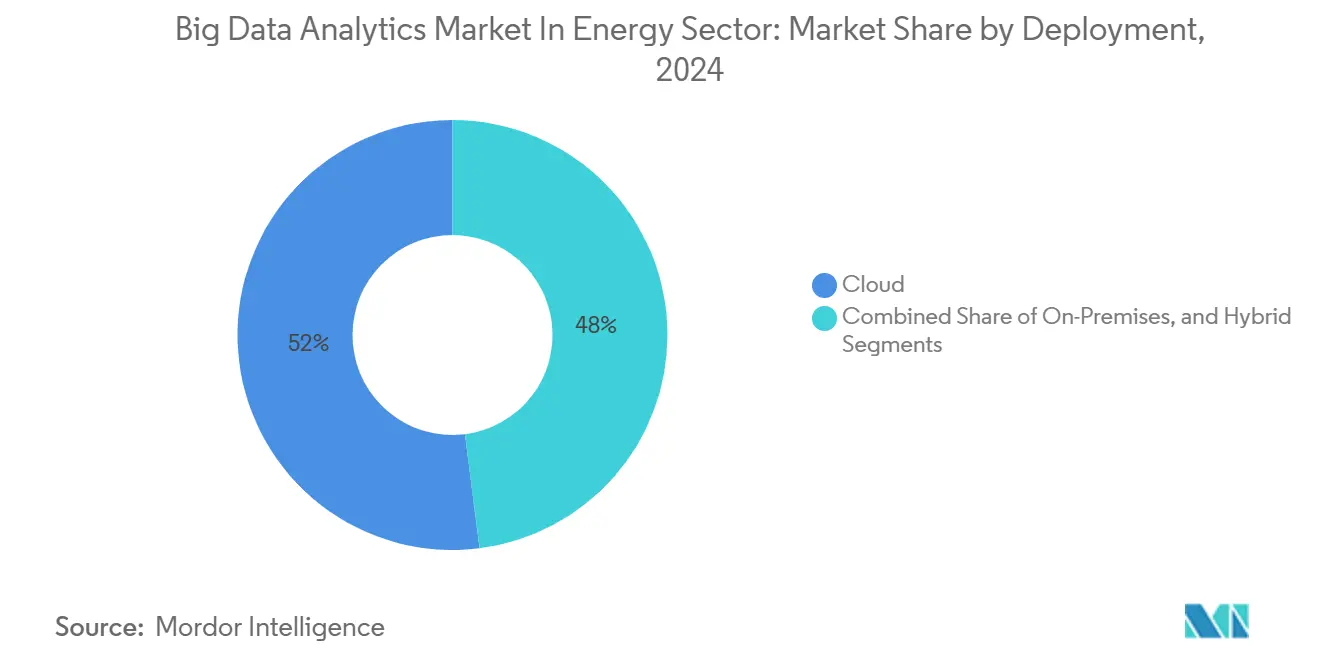

- Par déploiement, les modèles cloud ont capturé une part de 52% du marché de l'analytique des mégadonnées dans le secteur de l'énergie en 2024 et devraient se développer à un CAGR de 28,13% jusqu'en 2030.

- Par utilisateur final, les services publics d'électricité ont dominé le marché de l'analytique des mégadonnées dans le secteur de l'énergie avec une part de 43% en 2024, tandis que les opérateurs du transport intermédiaire et du raffinage représentaient le segment à la croissance la plus rapide, progressant à un CAGR de 24% jusqu'en 2030.

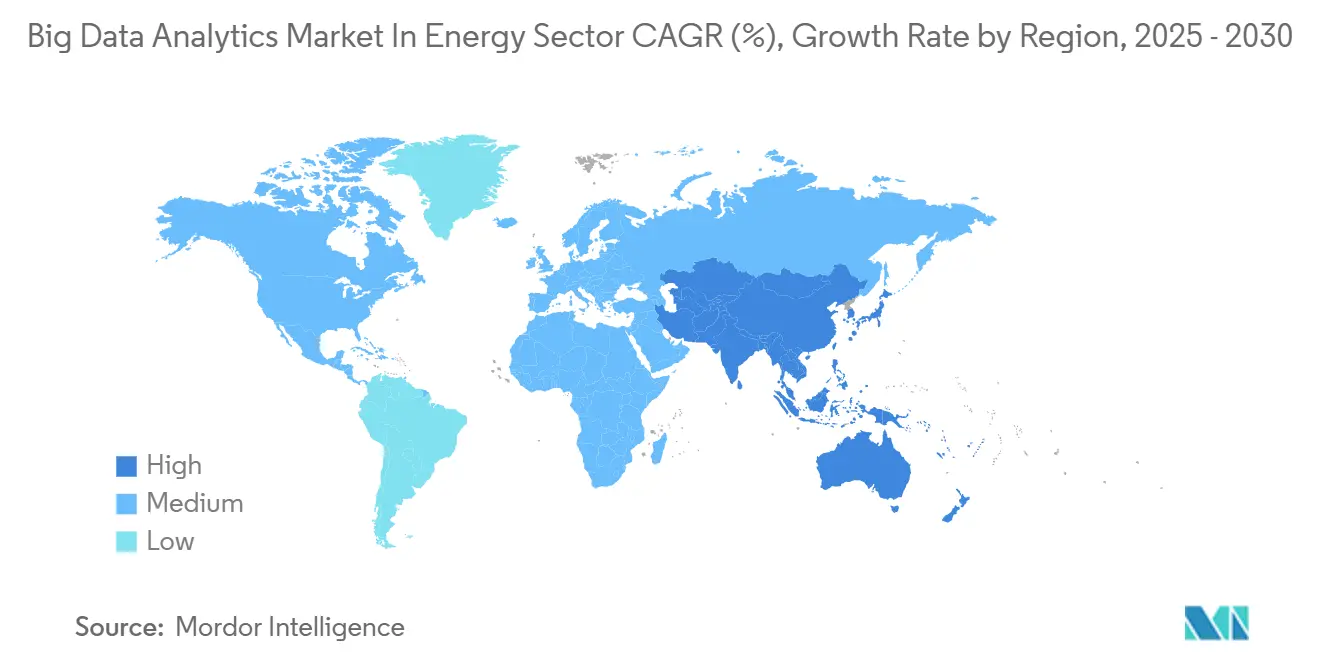

- Par géographie, l'Amérique du Nord représentait une part de 35% du marché de l'analytique des mégadonnées dans le secteur de l'énergie en 2024 ; la région Asie-Pacifique devrait accélérer à un CAGR de 27,4% jusqu'en 2030.

Perspectives et Tendances du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance exponentielle des données des réseaux intelligents et de l'IoT | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pression d'optimisation de la performance des actifs | +2.1% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité de l'intégration des énergies renouvelables | +1.9% | Mondial, débordement de l'UE vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dépenses de transformation numérique post-pandémie | +1.6% | Amérique du Nord et UE en tête, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Besoin d'analytique pour le trading d'énergie pair à pair | +1.3% | UE et Australie en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Baisse des coûts de l'analytique cloud et en périphérie | +1.2% | Mondial, avec des avantages de coût en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance Exponentielle des Données des Réseaux Intelligents et de l'IoT

Les services publics traitent désormais des téraoctets de télémétrie de réseau chaque jour, un bond considérable par rapport aux mégaoctets traités par les anciens systèmes SCADA. Les données granulaires à intervalles de 15 minutes provenant des compteurs intelligents exposent les anomalies de demande en quasi temps réel, permettant aux opérateurs d'affiner l'allocation des charges. Les améliorations apportées par Oracle en mars 2025 à son Système de Gestion de Distribution Avancée illustrent comment les prévisions horaires sur 7 jours aident des entreprises telles qu'Austin Energy et Tata Power à orchestrer plus efficacement les ressources distribuées. Les capteurs IoT sur les lignes de transmission génèrent des boucles de rétroaction pour la maintenance prédictive qui ont réduit les pannes imprévues jusqu'à 25% dans les déploiements récents.[1]GE Vernova, "Avantages des logiciels d'analytique et d'automatisation pour les services publics en matière d'économies d'énergie et d'efficacité," gevernova.com Des cadres obligatoires tels que NERC CIP renforcent l'adoption en exigeant une surveillance continue des données du réseau dans l'ensemble des services publics nord-américains.

Pression d'Optimisation de la Performance des Actifs

Une infrastructure vieillissante fait face à une demande volatile et pilotée par les énergies renouvelables, obligeant les opérateurs à tirer davantage de production de leurs actifs existants. La maintenance prédictive permet aux entreprises de passer des calendriers basés sur le temps aux calendriers basés sur l'état, générant des économies d'énergie à deux chiffres dès la première année, selon les études de cas de GE Vernova. Les temps d'arrêt imprévus peuvent dépasser 1 million USD par heure pour les actifs de production critiques, de sorte que l'analytique se rentabilise rapidement. Le travail de Schneider Electric avec Glencore montre comment les jumeaux numériques réduisent l'intensité en CO₂ dans l'exploitation minière tout en maximisant le débit. Les grands groupes pétroliers et gaziers tels qu'ExxonMobil appliquent des modèles similaires au forage, à la détection des fuites et à l'imagerie sismique, étendant les principes d'optimisation à l'ensemble de la chaîne de valeur énergétique.

Complexité de l'Intégration des Énergies Renouvelables

La variabilité de la production éolienne et solaire exige des prévisions à haute résolution que les outils de gestion de réseau traditionnels ne peuvent pas fournir. L'analytique cloud combine les données météorologiques, les données de production historiques et les données de capteurs en temps réel pour distribuer efficacement le stockage et la réponse à la demande. Les partenariats Microsoft Azure fournissent aux services publics une capacité de calcul évolutive pour des ensembles de données météorologiques de plusieurs téraoctets qui affinent les prévisions de production. Alors que les panneaux photovoltaïques en toiture, les batteries et les chargeurs de véhicules électriques introduisent des flux bidirectionnels, l'analytique doit orchestrer des milliers de points d'extrémité distribués pour maintenir la fréquence et la tension. Les régimes de conformité en Europe et en Californie poussent les opérateurs à vérifier les objectifs de portefeuille d'énergies renouvelables grâce à des rapports basés sur les données, soutenant les investissements dans les moteurs de prévision avancés.

Dépenses de Transformation Numérique Post-Pandémie

La COVID-19 a cimenté la valeur de la surveillance à distance et du soutien à la décision automatisé dans les installations énergétiques. Les recherches d'Infosys montrent que les dépenses en intelligence artificielle générative dans les secteurs de l'énergie, des mines et des services publics ont doublé pour dépasser 1 milliard USD entre 2023 et 2024.[2]Institut de Connaissance Infosys, "Perspectives du Secteur de l'Énergie 2024," infosys.com Les architectures cloud hybrides sous-tendent désormais des piles analytiques redondantes qui maintiennent les opérations en cas de perturbations. Les chocs de la chaîne d'approvisionnement ont mis en évidence la nécessité d'une analytique granulaire des risques fournisseurs, stimulant l'adoption des modules de planification de la demande. Les portails d'engagement client enrichis de modèles de science des données aident les services publics à inscrire les ménages dans des programmes de réponse à la demande et de production distribuée, étendant la transformation au-delà des murs des usines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents en science des données spécifique au domaine | -1.8% | Mondial, aiguë en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Risques de cybersécurité et de confidentialité des technologies opérationnelles et des technologies de l'information | -1.4% | Mondial, focus réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Systèmes hérités et silos de données | -1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| CAPEX analytique initial élevé dans les régions émergentes | -0.9% | Moyen-Orient et Afrique et Amérique latine en tête, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en Science des Données Spécifique au Domaine

L'analytique énergétique requiert des compétences qui chevauchent l'ingénierie des systèmes électriques et la science des données, une combinaison rare sur le marché du travail actuel. Les universités enseignent rarement la modélisation des flux de charge ou l'optimisation thermodynamique parallèlement à la théorie de l'apprentissage automatique, de sorte que les diplômés ont besoin d'une longue formation en cours d'emploi. Les tarifs de conseil pour ces spécialistes hybrides restent élevés, allongeant les délais et les budgets des projets. La pénurie est aiguë dans les régions à croissance rapide telles que l'Asie-Pacifique, où les développements d'infrastructure dépassent le développement de la main-d'œuvre. Les services publics s'associent à des programmes académiques et lancent des formations internes, mais l'offre à court terme reste inférieure à la demande.

Risques de Cybersécurité et de Confidentialité des Technologies Opérationnelles et des Technologies de l'Information

La fusion des flux de technologies opérationnelles avec les technologies de l'information d'entreprise élargit la surface d'attaque sur les réseaux énergétiques. Les règles NERC CIP obligent les opérateurs nord-américains à isoler le trafic des actifs critiques ou à adopter des piles de surveillance coûteuses. Les contraintes du RGPD européen limitent l'utilisation des données de consommation à haute granularité à moins que les services publics n'obtiennent un consentement explicite, bloquant certains projets pilotes d'analytique client. L'analytique en temps réel qui chevauche les domaines des technologies opérationnelles et des technologies de l'information crée des voies potentielles pour que les acteurs malveillants atteignent les couches de contrôle du réseau, incitant à des déploiements prudents. Les fournisseurs intègrent désormais des architectures à confiance zéro et des cadres d'échange de données chiffrées, mais les préoccupations en matière de sécurité freinent encore la vitesse d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Le Comptage Intelligent Génère les Revenus Actuels

Le Comptage Intelligent a revendiqué une part de 42,5% du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie en 2024, les régulateurs en Amérique du Nord et en Europe ayant imposé le déploiement de compteurs avancés. Les services publics s'appuient sur ce segment pour collecter des données à intervalles de 15 minutes, permettant la détection des fraudes, la gestion des pannes et la tarification en fonction de l'heure d'utilisation. Les modules d'opérations de réseau et de réponse à la demande réutilisent ensuite le lac de données, amplifiant le retour sur les dépenses d'infrastructure. La Maintenance Prédictive et la Gestion de la Performance des Actifs devraient enregistrer un CAGR de 28,7% jusqu'en 2030, portées par la nécessité de réduire les temps d'arrêt dans les centrales thermiques vieillissantes et les énergies renouvelables. La mise à jour ADMS d'Oracle en 2025 intègre des modèles de ressources distribuées, montrant comment les plateformes regroupent plusieurs applications sous une seule interface. À mesure que la capacité cloud se développe, même les petites coopératives peuvent exécuter des modèles d'intelligence artificielle qui nécessitaient autrefois des budgets d'entreprise, élargissant la base adressable pour les fournisseurs d'applications.

Le Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie bénéficie de l'appétit des services publics pour une tarification par abonnement multi-locataires qui aligne les coûts sur le nombre de compteurs. Les salles de trading d'énergie exploitent désormais les flux de données du réseau pour piloter des offres algorithmiques sur les marchés horaires, étendant la portée analytique au-delà des opérations. Les plateformes d'engagement client exploitent les informations des compteurs intelligents pour recommander des rénovations d'efficacité énergétique, générant des revenus de services auxiliaires. Sur l'horizon de prévision, les régulateurs prévoient une granularité plus fine des signaux de prix, ce qui augmentera la densité des données et ancrera davantage l'analytique dans les flux de travail pilotés par le comptage. À mesure que les projets pilotes de trading pair à pair gagnent du terrain en Europe et en Australie, les fournisseurs d'applications intégreront des fonctions de registre numérique dans les suites analytiques existantes pour suivre la provenance des transactions.

Par Composant : La Domination des Logiciels Face au Défi des Services

Le logiciel a conservé une part de 61% du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie en 2024, témoignant du modèle d'approvisionnement centré sur les plateformes que les services publics préfèrent historiquement. L'étendue des fonctionnalités, de l'ingestion et du nettoyage à l'orchestration des modèles et à la visualisation, rend les suites intégrées attrayantes par rapport aux solutions ponctuelles. Pourtant, la catégorie Services s'accélérera à un CAGR de 27,5% jusqu'en 2030, signalant un pivot vers des engagements basés sur les résultats. La pratique de Capital-Investissement et de Services Financiers de Schneider Electric illustre comment la combinaison conseil et boîte à outils offre des rendements de décarbonation mesurables pour les gestionnaires d'actifs.[3]Schneider Electric, "Schneider Electric Étend sa Pratique Mondiale de Capital-Investissement et de Services Financiers," perspectives.se.com Les services publics externalisent de plus en plus les tâches de science des données et de maintenance des modèles, libérant des ressources pour la stratégie de modernisation du réseau. Les contrats d'analytique gérée lient la rémunération des fournisseurs à des indicateurs de performance tels que la réduction du facteur de perte, poussant les fournisseurs à absorber le risque technologique. Les fournisseurs capables de combiner expertise du domaine et chaînes d'outils d'intelligence artificielle surpasseront les concurrents purement logiciels. À mesure que les exigences de reporting réglementaire se complexifient, les exigences d'auditabilité favorisent les prestataires de services qui maintiennent une traçabilité des données de bout en bout. L'interaction entre la modularité des logiciels et la personnalisation des services façonne ainsi les avantages concurrentiels sur la période de prévision.

Par Déploiement : Le Cloud Accélère Malgré les Préoccupations de Sécurité

Le cloud représentait une part de 52% du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie en 2024 et affichera le CAGR le plus rapide de 28,13% jusqu'en 2030. L'attrait est clair : le calcul élastique gère les volumes de données croissants sans lourdes dépenses en capital. Microsoft Azure et Oracle Cloud proposent désormais des plans de sécurité de qualité pour les services publics, atténuant les craintes concernant l'exposition des infrastructures critiques. Les modèles hybrides gagnent en dynamisme alors que les opérateurs répartissent les charges de travail entre les environnements de technologies opérationnelles sur site et le traitement de l'intelligence artificielle sur cloud public, équilibrant la latence, la souveraineté et les coûts.

Les installations sur site persistent pour les centres de contrôle de transmission qui nécessitent une réponse déterministe et des garanties d'isolation physique. Les nœuds d'analytique en périphérie complètent les deux modèles, prétraitant localement les données de capteurs à haute fréquence pour réduire les coûts de bande passante. Au fil du temps, des passerelles API standardisées permettront aux services publics de déplacer les charges de travail de manière fluide entre les environnements, atténuant le débat binaire cloud contre sur site. Les fournisseurs investissant dans le chiffrement et les cadres à confiance zéro capteront des parts de marché à mesure que les garanties de sécurité deviendront des critères d'achat incontournables.

Par Utilisateur Final : Les Services Publics en Tête Tandis que le Transport Intermédiaire Accélère

Les Services Publics d'Électricité détenaient une part de 43% du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie en 2024, car les mandats de réseau intelligent et les impératifs de gestion des pannes ont rendu l'analytique indispensable. Les investissements couvrent les prévisions de charge, l'optimisation de la tension et les tableaux de bord d'expérience client. Les Opérateurs du Transport Intermédiaire et du Raffinage, cependant, sont prévus pour un CAGR de 24% alors que la volatilité des prix de l'énergie et les réglementations sur les émissions stimulent la demande de transparence de la chaîne d'approvisionnement. L'adoption d'Oracle Cloud ERP par The Williams Companies montre comment les entreprises de pipelines exploitent des ensembles de données unifiés pour standardiser les flux de travail et alimenter des tableaux de bord en temps réel.

Les entités d'exploration et de production déploient des analyses du sous-sol pour maximiser les taux de récupération tout en gérant les fuites de méthane. Les développeurs d'énergies renouvelables dépendent de modèles météorologiques et de performance à haute précision pour atteindre les facteurs de capacité cibles et obtenir des financements. Les sociétés de services énergétiques utilisent l'analytique pour garantir les résultats dans le cadre de contrats d'énergie en tant que service, renforçant la demande de surveillance continue. À mesure que la comptabilité carbone devient obligatoire, chaque groupe d'utilisateurs finaux intégrera des indicateurs de durabilité dans les tableaux de bord opérationnels, élargissant les empreintes analytiques.

Analyse Géographique

L'Amérique du Nord a capturé une part de 35% du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie en 2024, grâce aux règles NERC CIP qui exigent une surveillance granulaire du réseau et aux processus d'approvisionnement établis des services publics. L'adoption précoce du comptage avancé, les marchés de détail concurrentiels et un écosystème de fournisseurs mature soutiennent des budgets analytiques durables. Le commerce transfrontalier canadien élève davantage le besoin d'outils de gestion prédictive de la congestion. Les incitations fédérales à l'intégration des énergies renouvelables et les objectifs de décarbonation au niveau des États maintiendront les volumes de données en hausse, cimentant l'analytique comme une compétence essentielle des services publics.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 27,4% jusqu'en 2030, portée par des programmes de modernisation du réseau et d'expansion des énergies renouvelables de plusieurs milliards de dollars en Chine et en Inde. Le déploiement par le réseau d'État chinois de capteurs de localisation des défauts activés par l'intelligence artificielle réduit la durée des pannes et illustre l'avantage d'échelle des opérations pilotées par les données. Les initiatives de villes intelligentes et de parcs solaires de l'Inde alimentent des téraoctets de télémétrie dans des plateformes cloud naissantes, catalysant les partenariats avec les fournisseurs. Le Japon et la Corée du Sud poursuivent des mandats d'efficacité énergétique qui dépendent de l'intégration de capteurs IoT, tandis que les réformes du marché australien élèvent les cas d'usage du trading algorithmique.

L'Europe maintient une croissance régulière alors que les services publics se conforment aux mandats de portefeuille d'énergies renouvelables et de réduction du carbone qui nécessitent des prévisions et une optimisation à haute résolution. Les projets pilotes de trading d'énergie pair à pair en Allemagne et aux Pays-Bas stimulent l'analytique pour le règlement et le suivi de la provenance. Le Moyen-Orient et l'Afrique offrent un potentiel émergent où les économies exportatrices de pétrole diversifient leurs mix de production et introduisent des projets pilotes de réseau intelligent. Bien que les contraintes de capital et de talents freinent l'adoption, les programmes gouvernementaux ciblés et les partenariats internationaux laissent entrevoir une accélération future.

Paysage Concurrentiel

Le Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie est modérément fragmenté. Les géants des logiciels d'entreprise tels qu'IBM, SAP, Microsoft et Oracle exploitent des plateformes de données horizontales tout en adaptant des modules aux flux de travail des services publics. Les spécialistes des technologies opérationnelles Schneider Electric, Siemens et GE Vernova relient les capteurs au niveau des installations à l'analytique cloud, créant des positions défendables ancrées dans la connaissance du domaine des équipements. L'intégration verticale s'accélère alors que les fournisseurs acquièrent des startups d'intelligence artificielle de niche pour intégrer des fonctions de prévision, de détection d'anomalies ou de cybersécurité dans les suites principales ; l'Échange de Données sur l'Énergie et l'Eau d'Oracle illustre cette ambition de bout en bout.

L'avantage concurrentiel repose désormais sur des modèles de service basés sur les résultats et la maîtrise réglementaire plutôt que sur la technologie brute. Les services publics favorisent les fournisseurs capables de garantir des réductions du facteur de perte ou la précision des prévisions d'énergies renouvelables, transférant le risque de l'acheteur au fournisseur. Les accréditations en cybersécurité constituent un deuxième pilier : les fournisseurs intègrent des architectures à confiance zéro et des analyses des menaces en temps réel pour apaiser les inquiétudes liées à la protection des infrastructures. Les challengers émergents tels que C3.ai et Palantir préemballent des cas d'usage tels que la prédiction des défaillances de transformateurs, obtenant des victoires rapides dans les projets pilotes, tandis que les acteurs établis répondent avec de larges portefeuilles de produits et des relations profondes avec les canaux de distribution.

La consolidation du marché est probable car les économies d'échelle dans les pipelines d'ingestion de données, les bibliothèques de modèles d'intelligence artificielle et les outils de conformité récompensent les acteurs plus importants. Néanmoins, des espaces blancs subsistent dans l'analytique en périphérie pour les microréseaux, les co-pilotes d'intelligence artificielle pour les opérateurs de salle de contrôle et les plateformes de trading d'énergie tokenisées. Les partenariats entre les hyperscalers cloud, les équipementiers et les intégrateurs régionaux façonneront la dynamique de mise sur le marché, faisant de l'orchestration des écosystèmes un différenciateur clé jusqu'en 2030.

Leaders du Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie

International Business Machines Corporation

SAP SE

Microsoft Corporation

Siemens Aktiengesellschaft

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Schneider Electric, ETAP et NVIDIA ont introduit une solution de jumeau numérique qui simule les besoins en énergie des usines d'intelligence artificielle du réseau au niveau de la puce en utilisant NVIDIA Omniverse, permettant aux services publics de modéliser les charges dynamiques des centres de données qui peuvent dépasser les évaluations traditionnelles des baies de 165%.

- Mars 2025 : Oracle a lancé l'Échange de Données sur l'Énergie et l'Eau, une plateforme cloud qui harmonise les données des services publics et des tiers en utilisant les normes IEEE et IEC pour accélérer les projets d'intelligence artificielle.

- Mars 2025 : Oracle a ajouté des prévisions horaires sur 7 jours et étendu les modèles de batteries à son Système de Gestion de Distribution Avancée, desservant désormais 61 millions de points d'extrémité clients dans six grands services publics américains.

- Mai 2024 : Oracle a introduit des solutions de modernisation du réseau qui combinent l'analytique en temps réel avec des plateformes cloud pour gérer la volatilité de la demande.

Périmètre du Rapport sur le Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie

Le Rapport sur le Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie est segmenté par Application (Opérations de Réseau, Comptage Intelligent, Gestion des Actifs et de la Main-d'œuvre, Maintenance Prédictive et APM, Réponse à la Demande et Prévision de Charge, Trading d'Énergie et Gestion des Risques), Composant (Logiciel et Services), Modèle de Déploiement (Sur Site, Cloud et Hybride), Utilisateur Final (Services Publics d'Électricité, Exploration et Production Pétrolière, Opérateurs du Transport Intermédiaire et du Raffinage, Développeurs d'Énergies Renouvelables, Sociétés de Services Énergétiques (ESCOs), Autres Utilisateurs Finaux), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Opérations de Réseau |

| Comptage Intelligent |

| Gestion des Actifs et de la Main-d'œuvre |

| Maintenance Prédictive et APM |

| Réponse à la Demande et Prévision de Charge |

| Trading d'Énergie et Gestion des Risques |

| Logiciel |

| Services |

| Sur Site |

| Cloud |

| Hybride |

| Services Publics d'Électricité |

| Exploration et Production Pétrolière |

| Opérateurs du Transport Intermédiaire et du Raffinage |

| Développeurs d'Énergies Renouvelables |

| Sociétés de Services Énergétiques (ESCOs) |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Application | Opérations de Réseau | ||

| Comptage Intelligent | |||

| Gestion des Actifs et de la Main-d'œuvre | |||

| Maintenance Prédictive et APM | |||

| Réponse à la Demande et Prévision de Charge | |||

| Trading d'Énergie et Gestion des Risques | |||

| Par Composant | Logiciel | ||

| Services | |||

| Par Modèle de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Utilisateur Final | Services Publics d'Électricité | ||

| Exploration et Production Pétrolière | |||

| Opérateurs du Transport Intermédiaire et du Raffinage | |||

| Développeurs d'Énergies Renouvelables | |||

| Sociétés de Services Énergétiques (ESCOs) | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'analytique des mégadonnées dans le secteur de l'énergie ?

Le Marché de l'Analytique des Mégadonnées dans le Secteur de l'Énergie est évalué à 10,62 milliards USD en 2025 et devrait atteindre 17,95 milliards USD d'ici 2030, reflétant un CAGR de 11,07%.

Quelle application génère le plus de revenus pour les fournisseurs d'analytique énergétique ?

Le Comptage Intelligent domine avec une part de marché de 42,5% en 2024, les services publics déployant des compteurs avancés sous les mandats réglementaires.

Quel modèle de déploiement se développe le plus rapidement parmi les entreprises énergétiques ?

Les déploiements cloud croissent à un CAGR de 28,13% car le calcul évolutif absorbe les volumes croissants de données des réseaux intelligents et de l'IoT sans lourdes dépenses en capital.

Quelle région ajoutera le plus de dépenses analytiques supplémentaires d'ici 2030 ?

L'Asie-Pacifique devrait mener la croissance incrémentale à un CAGR de 27,4%, portée par des projets de modernisation du réseau à grande échelle en Chine et en Inde.

Quel est le principal frein à une adoption plus large de l'analytique dans l'énergie ?

Une pénurie de data scientists versés à la fois dans l'analytique et l'ingénierie des systèmes énergétiques ralentit les délais des projets et augmente les coûts de mise en œuvre.

Dans quelle mesure la concurrence entre les fournisseurs d'analytique pour les services publics est-elle fragmentée ?

Le marché est modérément fragmenté ; les cinq premiers fournisseurs détiennent environ 45% de part combinée, de sorte qu'aucun acteur unique n'exerce un contrôle dominant.

Dernière mise à jour de la page le: