Taille et Parts du Marché de l'Analytique des Mégadonnées dans l'Industrie Manufacturière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

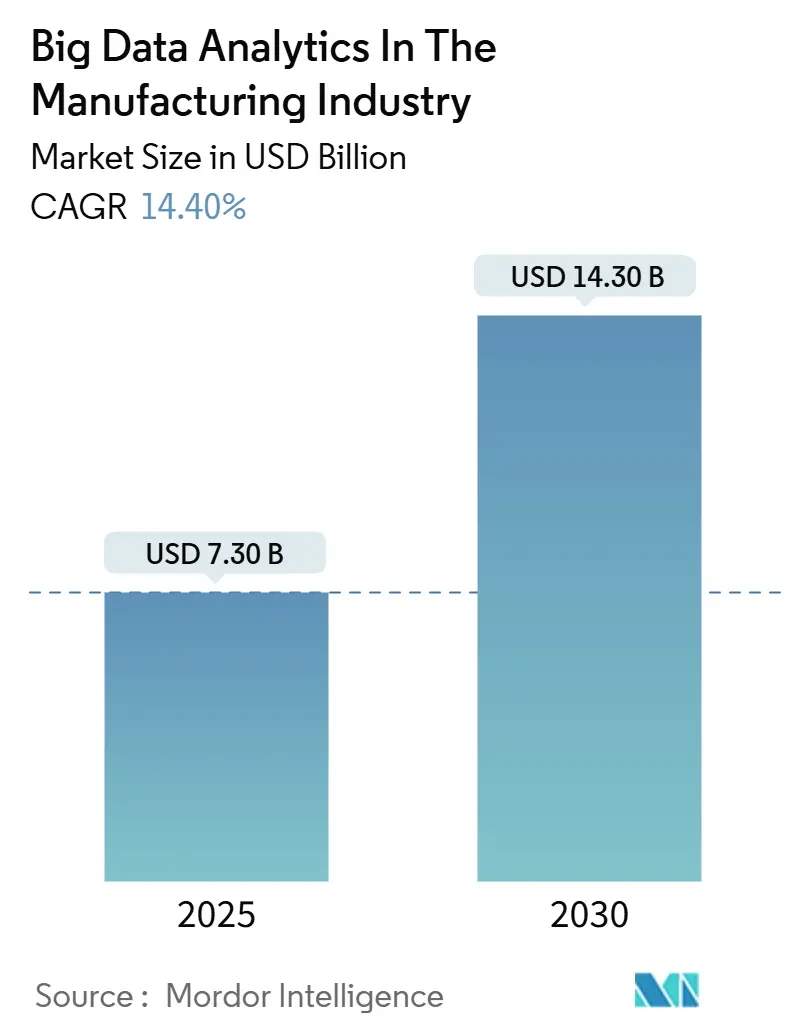

| Taille du Marché (2025) | 7.30 Milliards de dollars |

| Taille du Marché (2030) | 14.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique des Mégadonnées dans l'Industrie Manufacturière par Mordor Intelligence

Le marché de l'analytique des mégadonnées dans l'industrie manufacturière s'élevait à 7,30 milliards USD en 2025 et devrait atteindre 14,30 milliards USD d'ici 2030, enregistrant un TCAC de 14,40 %. L'expansion de la taille du marché reflète l'urgence des fabricants à convertir les données de l'atelier en intelligence en temps réel permettant de réduire les temps d'arrêt, d'améliorer les rendements et d'amortir la volatilité des matières premières. Une grande partie de la dynamique provient de la convergence des capteurs de l'Internet industriel des objets (IIoT), des nœuds de calcul en périphérie et des algorithmes d'IA qui déplacent l'analytique du cloud vers la ligne de production elle-même. Les investissements dans le contrôle défini par logiciel, les jumeaux numériques et l'inspection qualité sans contact s'accélèrent, tandis que les chocs persistants de la chaîne d'approvisionnement depuis 2024 maintiennent l'analytique en tête de l'agenda des directions générales. Parallèlement, les programmes géopolitiques de relocalisation incitent les usines à automatiser plus rapidement pour contrer les contraintes de main-d'œuvre et la hausse des coûts énergétiques.

Principaux Enseignements du Rapport

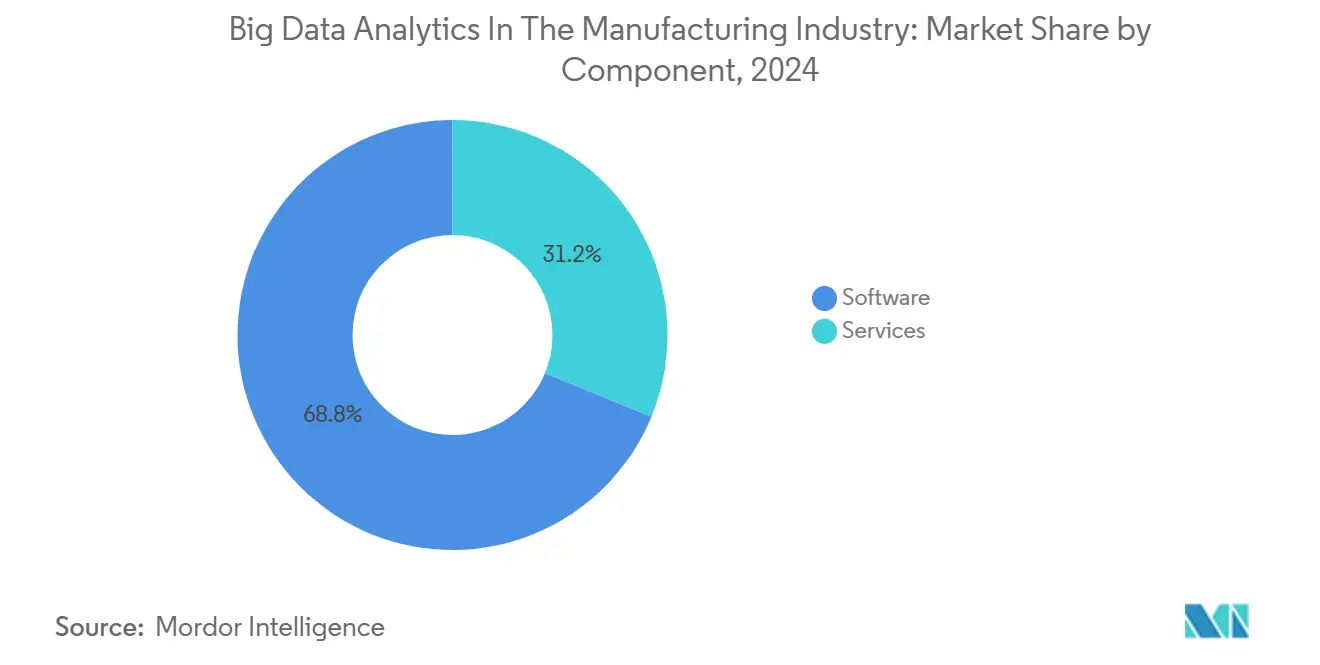

- Par composant, les logiciels ont capturé 68,8 % de la part de marché de l'analytique des mégadonnées dans l'industrie manufacturière en 2024, tandis que les services devraient afficher le TCAC le plus rapide de 16,2 % jusqu'en 2030.

- Par mode de déploiement, les solutions sur site détenaient 52,6 % de la taille du marché de l'analytique des mégadonnées dans l'industrie manufacturière en 2024, tandis que les déploiements cloud devraient se développer à un TCAC de 16,7 % jusqu'en 2030.

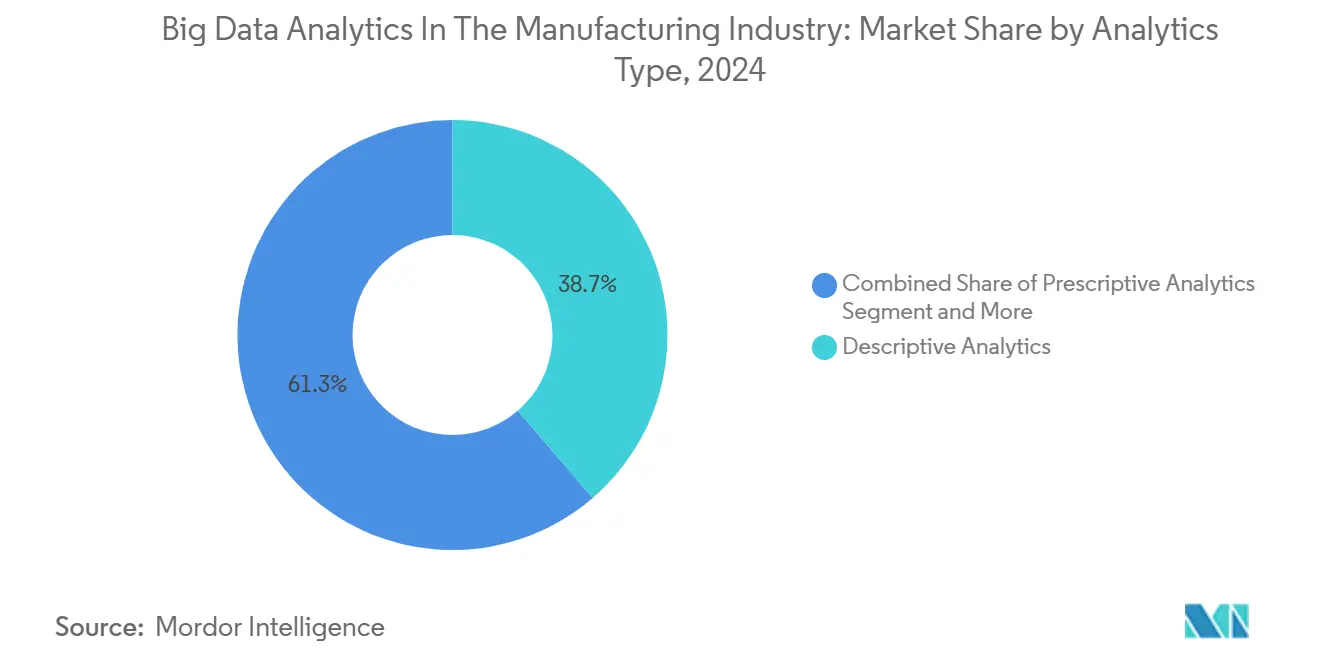

- Par type d'analytique, l'analytique descriptive représentait 38,7 % de la part des revenus de l'analytique des mégadonnées dans l'industrie manufacturière en 2024 ; l'analytique prescriptive mène la croissance avec un TCAC de 15,4 % jusqu'en 2030.

- Par type de données, les données structurées représentaient 58,7 % de la taille du marché de l'analytique des mégadonnées dans l'industrie manufacturière en 2024, et les données non structurées progressent à un TCAC de 15,7 % jusqu'en 2030.

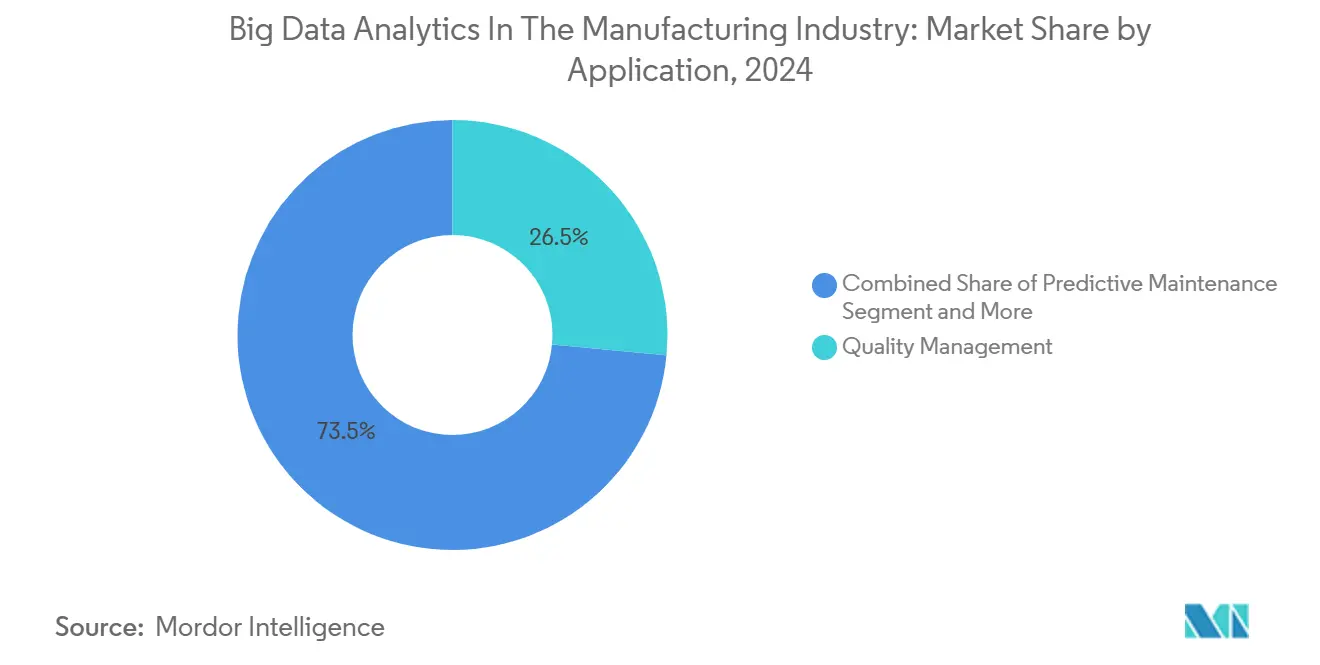

- Par application, la gestion de la qualité était en tête avec 26,5 % de la part des revenus de l'analytique des mégadonnées dans l'industrie manufacturière en 2024 ; la maintenance prédictive devrait progresser à un TCAC de 15,1 % jusqu'en 2030.

- Par utilisateur final, l'automobile détenait 28,5 % de la taille du marché de l'analytique des mégadonnées dans l'industrie manufacturière en 2024, tandis que les semi-conducteurs et l'électronique enregistreront le TCAC le plus rapide de 15,3 % jusqu'en 2030.

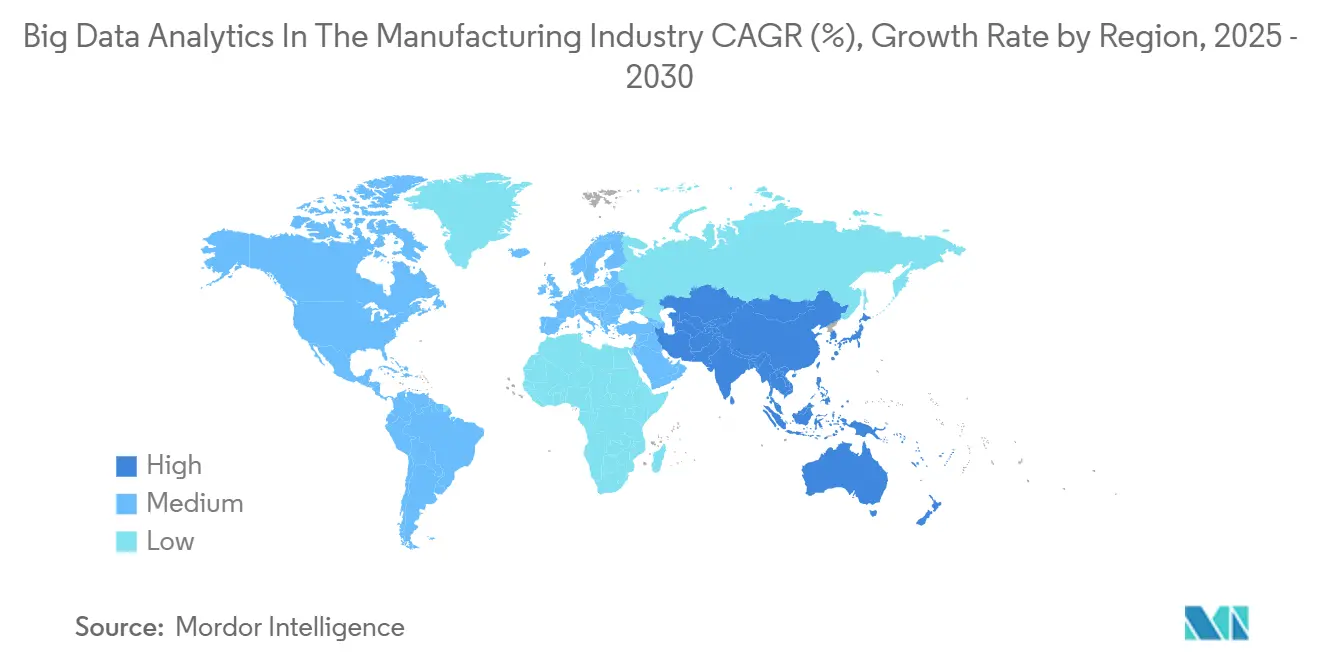

- Par géographie, l'Amérique du Nord dominait avec 38,8 % de la part des revenus de l'analytique des mégadonnées dans l'industrie manufacturière en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 15,2 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché de l'Analytique des Mégadonnées dans l'Industrie Manufacturière

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration de la chaîne de valeur axée sur la technologie | +2.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Automatisation rapide liée à l'Industrie 4.0 | +3.2% | Cœur Asie-Pacifique ; diffusion mondiale | Long terme (≥ 4 ans) |

| Adoption de l'analytique en périphérie activée par l'IIoT | +2.5% | Marchés développés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Adoption des jumeaux numériques | +1.9% | Amérique du Nord et Europe ; Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Prolifération des capteurs intelligents | +2.1% | Pôles manufacturiers mondiaux | Court terme (≤ 2 ans) |

| Modèles de données en tant que service des équipementiers | +1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution de la Chaîne de Valeur Axée sur la Technologie

Les fabricants pivotent des îlots d'automatisation discrets vers des structures de données unifiées et centrées sur les actifs qui relient les informations d'ingénierie, de production et d'après-vente en une boucle continue. Le lancement en 2024 par Siemens de la station de travail d'automatisation Simatic permet aux usines de remplacer les automates programmables matériels fixes par une logique logicielle conteneurisée, unifiant les technologies de l'information et les technologies opérationnelles tout en réduisant les temps de changement.[1]Siemens, "Simatic Automation Workstation," siemens.com Ford, adopteur précoce dans l'automobile, a démontré des cellules d'assemblage définies par logiciel permettant de changer de variante de véhicule en quelques minutes plutôt qu'en quelques heures, réduisant les stocks d'outillage et permettant des séries de production sur mesure. Une telle intégration alimente des programmes de maintenance prédictive qui prolongent la durée de vie des équipements et diffèrent les importantes dépenses en capital. Simultanément, les mandats d'économie circulaire incitent les équipementiers à capturer les données du cycle de vie pour les revenus de remanufacturing, transformant les plateformes analytiques en centres de profit plutôt qu'en postes de coûts.

Automatisation Industrielle Rapide Portée par l'Industrie 4.0

Les usines d'Asie-Pacifique mènent des déploiements à grande échelle de l'Industrie 4.0 alors que l'inflation salariale comprime les avantages de coûts traditionnels. L'usine de Chennai de Hyundai a signalé une réduction de 5 % des heures de maintenance non planifiée après l'installation de capteurs intelligents prêts pour l'IA sur les centres d'usinage. La feuille de route nationale Manufacturing 4.0 de l'Inde prévoit des gains de productivité de 1,4 % par an et des économies équivalant à 749 milliards d'heures de travail une fois que 64 % des tâches répétitives seront automatisées. Une dynamique similaire au Vietnam et en Thaïlande souligne un glissement régional de l'arbitrage de main-d'œuvre vers l'arbitrage technologique, générant une demande pour des suites analytiques natives du cloud qui orchestrent des milliers d'actifs cyber-physiques tout en satisfaisant les normes de traçabilité des marchés d'exportation.

Prolifération Croissante de l'Analytique en Périphérie Activée par l'IIoT

Les nœuds de calcul en périphérie supplantent les piles cloud centralisées pour l'analytique critique qui ne peut tolérer les latences des réseaux étendus. Le module micro i3 ultracompact de TDK intègre des capteurs de vibration, de température et de courant aux côtés d'un cœur IA basé sur ARM, permettant une maintenance conditionnelle sur des actifs alimentés par batterie sans alimentation filaire ni réseau.[2]TDK Corporation, "Predicting Anomalies Before Breakdowns Occur: Ultracompact Sensor Module Redefines the Status Quo of Equipment Maintenance," tdk.com Le module de calcul en périphérie embarqué 2025 de Rockwell Automation ajoute des passerelles REST, OPC UA et MQTT afin que les opérateurs d'usine puissent fédérer les informations de périphérie dans les historiens d'entreprise sans réécrire le code. Les fabricants citent la réduction des frais de bande passante, la protection renforcée de la propriété intellectuelle et la réponse déterministe en millisecondes comme principaux avantages, notamment dans des secteurs comme l'emballage, où un délai de 200 millisecondes peut bloquer une ligne à grande vitesse.

Essor des Jumeaux Numériques Stimulant la Granularité des Données

Les jumeaux numériques ont évolué de modèles 3D liés à la CAO vers des simulateurs de processus haute fidélité qui prévoient les variations de rendement sous des milliers de permutations de variables. Un grand producteur indien de fibrociment a intégré ses lignes de four, de broyeur et d'emballage dans un jumeau hébergé dans le cloud qui a réduit la consommation d'énergie et stabilisé la composition du clinker malgré la qualité volatile du calcaire. Une telle visibilité hyper-granulaire élève la prise de décision des ajustements réactifs aux optimisations testées par scénarios qui permettent d'économiser sur les dépenses en matières premières, représentant 80 % du coût des marchandises vendues. En Amérique du Nord, les grands groupes chimiques déploient des jumeaux pour répéter virtuellement les changements de catalyseurs, réduisant les délais des usines pilotes de plusieurs mois et diminuant les productions hors spécifications.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et sensibilisation limitée | -1.8% | Marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en science des données | -2.1% | Économies développées | Moyen terme (2 à 4 ans) |

| Équipements obsolètes et silos de données | -1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Hausse des frais de sortie cloud | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de Sensibilisation et Préoccupations en Matière de Cybersécurité

Le secteur manufacturier a été classé comme le secteur le plus attaqué en 2024, représentant 68 % de tous les incidents cybernétiques industriels. Le coût moyen des violations a atteint 4,88 millions USD, incitant les conseils d'administration à la prudence vis-à-vis des projets de connectivité cloud ou à distance. Un tiers des dirigeants d'usine citent la crainte d'exposer les réseaux de technologies opérationnelles comme raison principale du retard dans les déploiements analytiques. Les fournisseurs répondent avec des architectures à confiance zéro, des poches de données chiffrées et des instances de cloud souverain, mais de nombreuses petites usines considèrent encore les budgets de cybersécurité comme discrétionnaires.

Pénurie de Talents en Science des Données avec Expertise Sectorielle

Les États-Unis pourraient à eux seuls voir 2,1 millions de postes manufacturiers non pourvus d'ici 2030, dont beaucoup liés à l'analytique et à l'automatisation. Les data scientists purs manquent souvent d'une compréhension contextuelle du temps de cycle, de l'efficacité globale des équipements ou de la validation réglementaire, ce qui donne des modèles qui manquent les réalités de l'atelier. Les programmes de perfectionnement avec les collèges communautaires et les académies des fournisseurs se développent, mais la croissance du vivier est en retard sur la demande du marché. Par conséquent, les contrats de services gérés prospèrent alors que les usines externalisent le réglage des algorithmes et le réentraînement des modèles à des partenaires spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité du Déploiement Augmente

Les logiciels ont conservé leur avance de 68,8 % des revenus en 2024, ancrés par les historiens, les hubs d'intégration de données et les plateformes d'IA intégrés au marché de l'analytique des mégadonnées dans l'industrie manufacturière. Pourtant, les services croîtront le plus rapidement à un TCAC de 16,2 % alors que les usines recherchent des spécialistes sectoriels pour intégrer ces outils dans les piles MES et SCADA héritées. Les missions de conseil couvrent désormais la cartographie des flux de valeur, le placement des capteurs et la gouvernance des modèles, reflétant la reconnaissance que les logiciels prêts à l'emploi ne peuvent pas fournir de valeur durable seuls. Les services gérés pour la maintenance des jumeaux numériques et les algorithmes prédictifs gagnent du terrain sous une tarification basée sur les résultats, notamment parmi les fournisseurs de rang 2 manquant d'effectifs analytiques.

Un indicateur révélateur est celui des contrats de transformation pluriannuels où les revenus de services dépassent les frais de licence à la troisième année de contrat. Les intégrateurs de systèmes regroupent le renforcement de la cybersécurité, l'orchestration des nœuds en périphérie et la surveillance continue des modèles, réduisant le risque d'intégration total. Les fournisseurs prompts à proposer des laboratoires de co-innovation et un financement conjoint de preuves de concept captent des parts de portefeuille alors que les clients passent de projets pilotes à usage unique à des déploiements à l'échelle de l'usine.

Par Mode de Déploiement : L'Hybride Supplante le Pur Sur Site

Les déploiements sur site ont conservé une part de 52,6 % en 2024, cimentant leur rôle pour le contrôle déterministe et la protection de la propriété intellectuelle au sein du marché de l'analytique des mégadonnées dans l'industrie manufacturière. Cependant, les déploiements natifs du cloud progresseront de 16,7 % annuellement grâce à la disponibilité élastique des GPU pour l'entraînement de modèles complexes. La plupart des fabricants convergent vers des topologies hybrides : les charges de travail sensibles à la latence s'exécutent sur des serveurs en périphérie ou des micro-centres de données locaux, tandis que la planification à long horizon et l'analyse comparative inter-sites s'exécutent dans des clouds régionaux. Cette architecture offre le meilleur des deux mondes : autonomie locale et coordination mondiale.

Les fournisseurs de cloud, quant à eux, introduisent des régions spécifiques aux secteurs avec des modèles de conformité tels que l'ITAR ou le GxP, apaisant les réticences réglementaires dans l'aérospatiale et les produits pharmaceutiques. Simultanément, les pipelines d'IA à faible code fournis par le cloud réduisent les cycles de développement de modèles, encourageant les petites usines à migrer les expériences de test et d'apprentissage vers des bacs à sable hors site avant de rapatrier les moteurs d'inférence distillés vers les passerelles en périphérie.

Par Type d'Analytique : Le Prescriptif Devient la Nouvelle Étoile Polaire

Les tableaux de bord descriptifs représentaient 38,7 % des revenus de 2024, mais les moteurs prescriptifs progressent plus rapidement avec un TCAC de 15,4 % jusqu'en 2030 alors que le marché de l'analytique des mégadonnées dans l'industrie manufacturière évolue de ce-qui-s'est-passé vers ce-qui-devrait-se-passer. Les niveaux diagnostique et prédictif restent des étapes intermédiaires ; pourtant, les usines budgétisent de plus en plus directement pour des pilotes prescriptifs qui ajustent automatiquement les points de consigne des fours, règlent les vitesses des robots ou réapprovisionnent les consommables sans intervention humaine. La ligne de bénéficiation du minerai de Hindustan Zinc, par exemple, a intégré des agents IA qui équilibrent continuellement le mélange de réactifs par rapport au débit, améliorant le rendement de récupération et réduisant les dépenses en réactifs. De tels exemples de réussite légitiment le retour sur investissement prescriptif auprès des contrôleurs financiers sceptiques quant aux retours sur des indicateurs non financiers.

La transparence des algorithmes progresse également : les fournisseurs exposent des graphes de cause à effet plutôt que des sorties en boîte noire, facilitant la confiance des opérateurs et la validation réglementaire. Les pipelines d'apprentissage continu réentraînent les modèles sur des données en périphérie en direct, maintenant les recommandations à jour face à la prolifération des références ou aux changements de matériaux.

Par Type de Données : Les Signaux Non Structurés Passent au Premier Plan

Les étiquettes de capteurs structurées dominent encore avec 58,7 % de part, mais le contenu non structuré — images, audio et notes de maintenance en texte libre — enregistrera un TCAC de 15,7 %. Les avancées en vision par ordinateur industrielle et en traitement du langage naturel libèrent la valeur latente autrefois piégée dans les journaux papier ou l'inspection visuelle humaine. Par exemple, des réseaux de caméras haute résolution détectent des défauts de soudure au niveau du micron invisibles aux inspecteurs humains travaillant à 400 cartes par minute, évitant ainsi les coûts de retour marchandise en aval.

Ce glissement pousse les architectures de stockage vers des magasins d'objets capables de conserver des vidéos à l'échelle du pétaoctet, tandis que les GPU en périphérie compressent les images pour une analytique de synthèse économe en bande passante. L'exploration de texte des notes de quart des opérateurs révèle les causes d'arrêts chroniques, alimentant les tableaux d'amélioration continue Kaizen avec des preuves basées sur les données plutôt que des observations anecdotiques.

Par Application : La Maintenance Prédictive Complète le Leadership en Qualité

La gestion de la qualité est restée le principal cas d'usage avec 26,5 % de part en 2024, compte tenu des impératifs réglementaires et de garantie. La maintenance prédictive, cependant, devrait bondir en avant à un TCAC de 15,1 % — preuve de l'appétit des conseils d'administration pour réduire les temps d'arrêt non planifiés qui peuvent coûter 220 000 USD par heure sur une ligne de peinture automobile. Le capteur de santé machine Edge-IA d'Augury en 2024 a démontré des alertes de défaillance de roulement sept jours à l'avance sur une extrudeuse de plastiques, épargnant de coûteux quarts de travail en heures supplémentaires. Les industries à forte intensité énergétique associent les informations prédictives à des modules d'optimisation des processus qui planifient la maintenance pendant les périodes de faible tarif, amplifiant les économies.

Les cas d'usage d'optimisation des stocks et de la chaîne d'approvisionnement se développent également rapidement face aux chocs post-pandémiques sur les matières premières. Les prévisions assistées par IA réduisent les stocks tampons tout en maintenant les niveaux de service, libérant du fonds de roulement pour d'autres initiatives numériques.

Par Secteur d'Utilisateur Final : Les Semi-conducteurs Portent la Prochaine Vague

L'automobile a maintenu une part de 28,5 % en 2024, ancrant sa domination sur le marché de l'analytique des mégadonnées dans l'industrie manufacturière grâce à la télématique de longue date et à la culture Six Sigma. Néanmoins, les semi-conducteurs et l'électronique croîtront de 15,3 % annuellement alors que les fonderies de plaquettes poursuivent des rendements inférieurs à 10 nm nécessitant un contrôle de processus au niveau atomique. Les résultats 2025 de GlobalFoundries ont montré une hausse de 45 % des revenus dans les chiplets pour centres de données, en partie attribuée à l'analytique qui optimise les paramètres de lithographie à travers des séquences de gravure multiphasiques. Par ailleurs, les grands groupes aérospatiaux déploient des jumeaux numériques pour la prédiction de la santé des moteurs synchronisée avec les flux de capteurs en vol, tandis que les usines agroalimentaires exploitent la vision par ordinateur pour assurer l'intégrité des étiquettes et la conformité aux allergènes.

Les secteurs réglementés comme les produits pharmaceutiques intègrent l'analytique dans des cadres de qualité par conception, avec la numérisation des dossiers de lots ouvrant la voie à des suites de fabrication sans intervention humaine répondant à des règles de validation strictes.

Analyse Géographique

L'Amérique du Nord dominait le marché de l'analytique des mégadonnées dans l'industrie manufacturière avec 38,8 % de part des revenus en 2024. Les fabricants américains d'aérospatiale, de produits chimiques et d'équipements lourds continuent de piloter l'IA en périphérie pour des programmes zéro défaut, tandis que les mineurs canadiens adoptent l'analytique d'optimisation énergétique pour compenser les régimes de tarification carbone. Les assembleurs automobiles mexicains orientés à l'exportation déploient des tableaux de bord SPC en temps réel pour répondre aux mandats juste-à-temps des équipementiers, cimentant la position de fabrication à haute valeur ajoutée de la région.

L'Asie-Pacifique est positionnée pour la croissance la plus rapide, enregistrant un TCAC prévu de 15,2 % jusqu'en 2030. La politique Manufacturing 4.0 de l'Inde offre des crédits d'impôt sur les machines connectées, stimulant l'adoption même parmi les fournisseurs de rang 3. Les subventions chinoises aux usines intelligentes accélèrent les déploiements 5G et en périphérie, permettant aux usines d'exécuter un contrôle qualité en boucle fermée sur des réseaux privés. Le Japon applique l'analytique à l'usinage de précision, où des déviations au niveau du micron compromettent la réputation. Singapour et la Malaisie, quant à eux, se positionnent comme des pôles analytiques, hébergeant des bacs à sable IIoT régionaux liés aux géants des semi-conducteurs.

L'Europe reste un bastion grâce au leadership de l'Allemagne en matière d'Industrie 4.0 et à des directives de durabilité strictes. Bosch a alloué 2,5 milliards EUR à l'IA sur trois ans, canalisant les fonds vers des jumeaux numériques à l'échelle de l'usine qui réduisent les rebuts et la consommation d'énergie.[3]Bosch, "Bosch Invests EUR 2.5 Billion in AI," bosch.com Les fabricants britanniques post-Brexit exploitent l'analytique pour des compensations de productivité, tandis que les ateliers de luxe italiens emploient la vision par ordinateur pour des contrôles qualité artisanaux. Les fonderies nordiques utilisent des tableaux de bord d'émissions en temps réel pour répondre aux propositions d'ajustement carbone aux frontières de l'UE, illustrant le rôle de l'analytique dans l'agilité réglementaire.

Paysage Concurrentiel

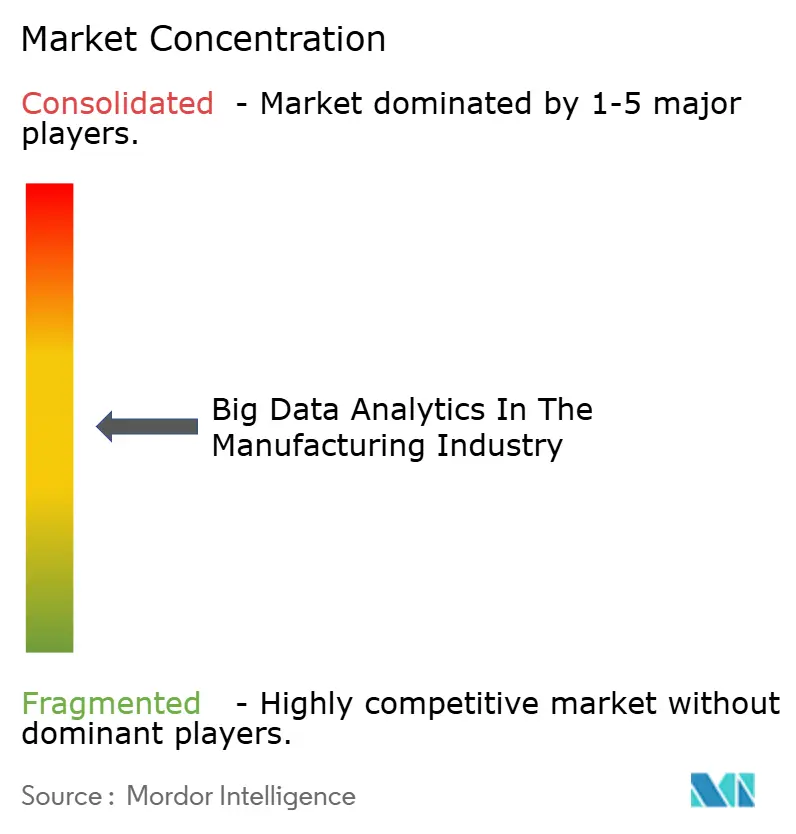

Le terrain concurrentiel est fragmenté, les cinq premiers fournisseurs contrôlant une part significative des revenus mondiaux, laissant un espace blanc considérable pour les innovateurs de niche. Siemens, Rockwell Automation et ABB utilisent leurs empreintes de technologies opérationnelles installées pour vendre des suites analytiques en complément, en regroupant des passerelles sécurisées et des accords de services numériques. Microsoft et Oracle proposent des modèles d'IA hyperscale affinés pour les données de processus, tandis qu'IBM intègre des optimiseurs d'inspiration quantique pour la planification de production complexe.

Les partenariats mettent en évidence un pivot architectural vers des stratégies axées sur la périphérie. L'alliance 2025 de Qualcomm avec Palantir intègre des graphes de connaissances pilotés par ontologie dans des passerelles industrielles 5G, permettant l'entraînement d'algorithmes au niveau des actifs.[4]Qualcomm, "Qualcomm & Palantir Expand AI and Ontology for Edge Industrial IoT," qualcomm.com Parallèlement, l'acquisition de Test and Measurement par Emerson renforce la profondeur d'analyse des signaux pour les équipements rotatifs à grande vitesse.

Une consolidation est anticipée alors que les fournisseurs de technologies opérationnelles et de technologies de l'information se disputent la propriété de l'épine dorsale de données unifiée. Les multiples d'acquisition avoisinent 7 fois les revenus prévisionnels pour les entreprises natives de l'IA avec des clients de référence éprouvés, incitant les premiers entrants à verrouiller leurs positions avant que les valorisations ne grimpent davantage. Les fournisseurs capables de démontrer la rapidité d'intégration, la cyber-résilience et un retour sur investissement transparent sont bien positionnés pour surpasser les startups analytiques pures qui manquent d'expertise sectorielle.

Leaders du Marché de l'Analytique des Mégadonnées dans l'Industrie Manufacturière

ABB Ltd.

Alteryx Inc.

Altair Engineering Inc. (RapidMiner)

Aspen Technology Inc.

Bosch Rexroth AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Qualcomm et Palantir ont élargi leur accord d'IA en périphérie pour intégrer des modèles de contexte basés sur l'ontologie dans les passerelles industrielles, ciblant des boucles de décision inférieures à la seconde.

- Février 2025 : Siemens a finalisé le rachat d'Altair Engineering pour 10 milliards USD afin de fusionner la simulation et l'analytique dans son portefeuille Xcelerator.

- Janvier 2025 : Emerson a annoncé un chiffre d'affaires net de 17,492 milliards USD pour l'exercice 2024 après l'intégration des actifs de Test and Measurement qui renforcent la profondeur analytique.

- Décembre 2024 : ABB a lancé une suite logicielle qui associe l'analytique des mégadonnées à l'automatisation héritée, facilitant l'intégration de données contextualisées.

- Novembre 2024 : Augury a dévoilé le premier capteur de santé machine natif de l'IA en périphérie, fournissant une analyse des vibrations en moins d'une seconde sans dépendance au cloud.

Périmètre du Rapport sur le Marché de l'Analytique des Mégadonnées dans l'Industrie Manufacturière

| Logiciels | Plateformes de Gestion et d'Intégration des Données |

| Plateformes d'Analytique Avancée | |

| Services | Services Professionnels |

| Services Gérés |

| Sur site |

| Cloud |

| Périphérie/Fog |

| Analytique Descriptive |

| Analytique Diagnostique |

| Analytique Prédictive |

| Analytique Prescriptive |

| Structurées |

| Non Structurées |

| Semi-Structurées |

| Gestion de la Qualité |

| Surveillance de l'État |

| Maintenance Prédictive |

| Optimisation des Stocks et de la Chaîne d'Approvisionnement |

| Gestion de l'Énergie |

| Planification et Ordonnancement de la Production |

| Optimisation des Processus |

| Automobile |

| Semi-conducteurs et Électronique |

| Aérospatiale et Défense |

| Agroalimentaire |

| Produits Chimiques et Matériaux |

| Produits Pharmaceutiques et Sciences de la Vie |

| Machines et Équipements Lourds |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | Plateformes de Gestion et d'Intégration des Données | |

| Plateformes d'Analytique Avancée | |||

| Services | Services Professionnels | ||

| Services Gérés | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Périphérie/Fog | |||

| Par Type d'Analytique | Analytique Descriptive | ||

| Analytique Diagnostique | |||

| Analytique Prédictive | |||

| Analytique Prescriptive | |||

| Par Type de Données | Structurées | ||

| Non Structurées | |||

| Semi-Structurées | |||

| Par Application | Gestion de la Qualité | ||

| Surveillance de l'État | |||

| Maintenance Prédictive | |||

| Optimisation des Stocks et de la Chaîne d'Approvisionnement | |||

| Gestion de l'Énergie | |||

| Planification et Ordonnancement de la Production | |||

| Optimisation des Processus | |||

| Par Secteur d'Utilisateur Final | Automobile | ||

| Semi-conducteurs et Électronique | |||

| Aérospatiale et Défense | |||

| Agroalimentaire | |||

| Produits Chimiques et Matériaux | |||

| Produits Pharmaceutiques et Sciences de la Vie | |||

| Machines et Équipements Lourds | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle de l'analytique des mégadonnées dans le secteur manufacturier d'ici 2030 ?

Le marché de l'analytique des mégadonnées dans l'industrie manufacturière devrait atteindre 14,30 milliards USD d'ici 2030.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 15,2 % grâce aux déploiements à grande échelle de l'Industrie 4.0 et aux incitations gouvernementales.

Quel domaine d'application connaît la croissance la plus rapide ?

La maintenance prédictive mène la croissance avec un TCAC de 15,1 % alors que les usines cherchent à réduire les coûteux temps d'arrêt non planifiés.

Pourquoi les services surpassent-ils la croissance des logiciels ?

La complexité du déploiement, l'intégration des systèmes hérités et la maintenance continue des modèles poussent les fabricants à rechercher une expertise en conseil et en services gérés.

Quel modèle de déploiement prend de l'élan ?

Les architectures hybrides associant le traitement local en périphérie à l'analytique basée sur le cloud supplantent les configurations purement sur site en raison des besoins en latence et en évolutivité.

Quelle est la concentration du paysage concurrentiel ?

Le marché obtient un score de 5 sur une échelle de 1 à 10, indiquant une concentration modérée avec des opportunités significatives pour les fournisseurs de niche.

Dernière mise à jour de la page le: