Taille et part de marché des dispositifs gynécologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.08 Milliards de dollars |

| Taille du Marché (2031) | 17.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs gynécologiques par Mordor Intelligence

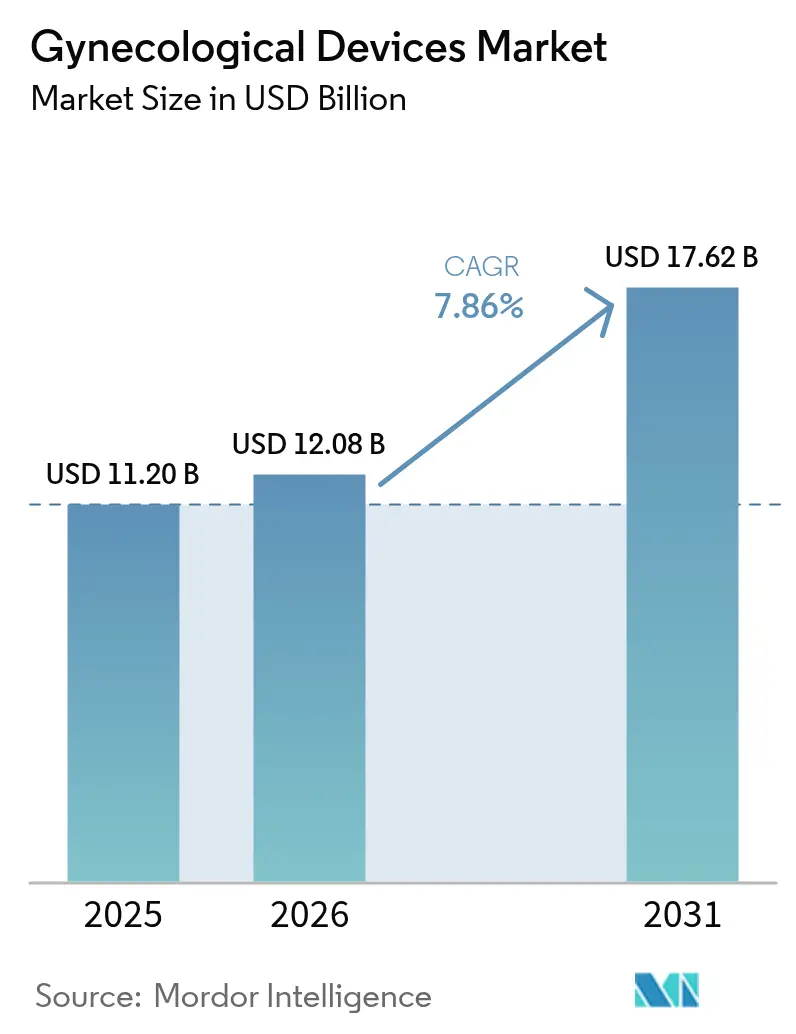

La taille du marché des dispositifs gynécologiques devrait croître de 11,20 milliards USD en 2025 à 12,08 milliards USD en 2026 et devrait atteindre 17,62 milliards USD d'ici 2031, à un CAGR de 7,86 % sur la période 2026-2031. La demande croissante de thérapies peu invasives, la convergence technologique rapide en endoscopie et en imagerie, ainsi que le soutien au remboursement des procédures ambulatoires se combinent pour accélérer les cycles de remplacement et stimuler de nouveaux investissements en capital de la part des prestataires. L'adoption de diagnostics basés sur l'intelligence artificielle, de systèmes robotiques de nouvelle génération avec retour de force et de plateformes contraceptives intelligentes remodèle la dynamique concurrentielle et intensifie l'accent mis sur les parcours de soins intégrés. Une sensibilisation accrue des patientes, une population féminine âgée en croissance et des structures de paiement basées sur la valeur qui récompensent les séjours hospitaliers plus courts élargissent les volumes adressables pour les thérapies en cabinet, tout en relevant simultanément le niveau d'exigence en matière de convivialité et de validation de la sécurité. Les marques établies s'appuient sur des acquisitions pour accéder à des propriétés intellectuelles de niche, tandis que les nouveaux entrants s'efforcent de commercialiser des dispositifs connectés fournissant des informations basées sur les données aux cliniciens.

Principaux enseignements du rapport

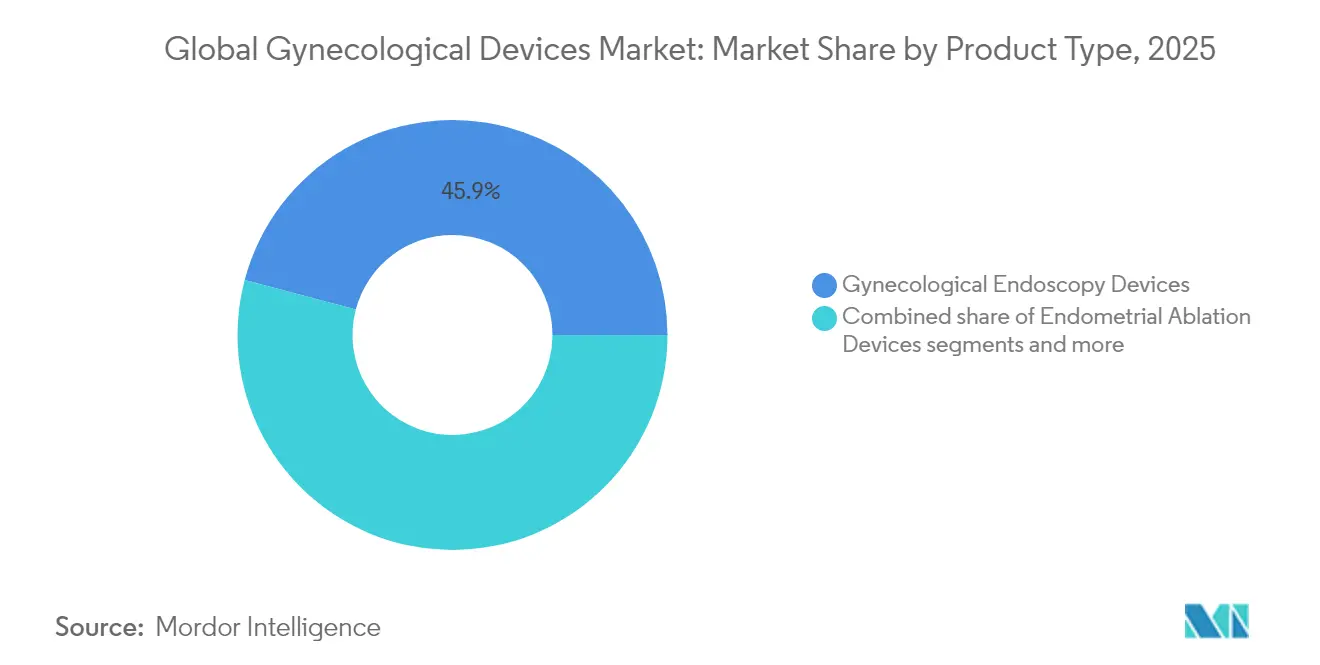

- Par type de produit, les dispositifs d'endoscopie gynécologique ont dominé avec une part de revenus de 45,88 % en 2025 ; les dispositifs d'ablation endométriale devraient progresser à un CAGR de 8,54 % jusqu'en 2031.

- Par application, la laparoscopie représentait 37,65 % de la part de marché des dispositifs gynécologiques en 2025 et progresse à un CAGR de 9,25 % jusqu'en 2031.

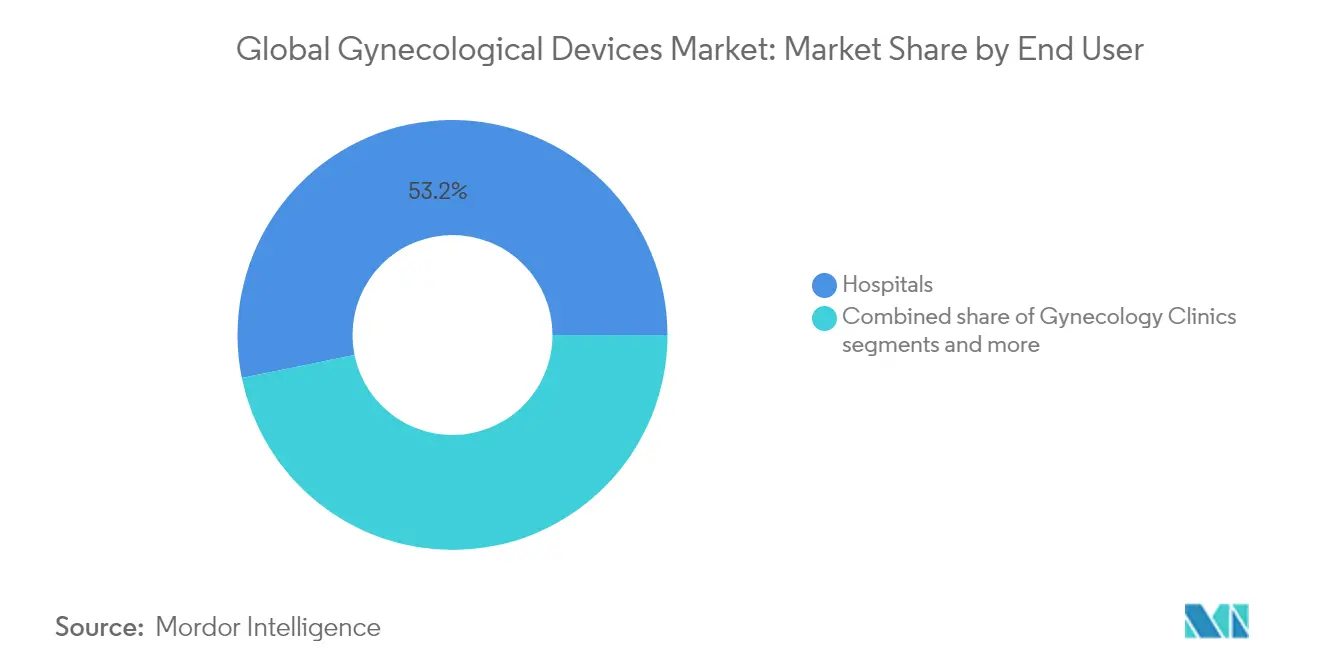

- Par utilisateur final, les hôpitaux détenaient 53,20 % de la taille du marché des dispositifs gynécologiques en 2025, tandis que les centres gynécologiques enregistrent le CAGR projeté le plus élevé à 9,98 % jusqu'en 2031.

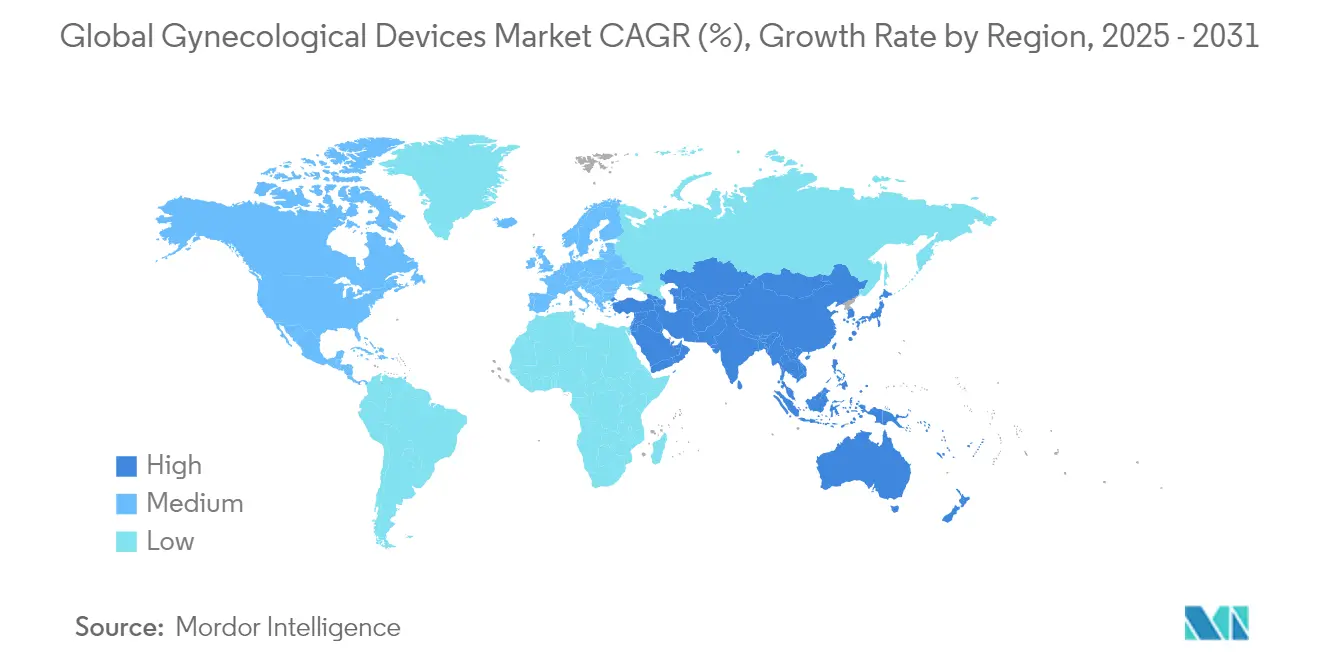

- Par géographie, l'Amérique du Nord a capturé 41,86 % de la part du marché des dispositifs gynécologiques en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 10,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs Gynécologiques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles gynécologiques | +2.1% | Mondial avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des chirurgies peu invasives | +1.8% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques en endoscopie et imagerie obstétrico-gynécologique | +1.5% | Amérique du Nord et Europe en tête, avec diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population féminine et augmentation des dépenses de santé | +1.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Essor du regroupement des remboursements pour l'hystéroscopie ambulatoire | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Instruments obstétrico-gynécologiques intelligents intégrant la FemTech | +0.4% | Mondial avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles gynécologiques

Les affections gynécologiques chroniques et malignes voient leur incidence augmenter, accroissant le besoin de dispositifs de dépistage fréquent et d'intervention. Les cancers du col de l'utérus et de l'utérus continuent d'afficher une mortalité élevée dans certaines régions d'Asie, tandis que l'incidence en Amérique du Nord reste stable mais génère néanmoins une demande significative d'outils de détection précoce. Les prestataires modernisent les colposcopes et les systèmes de biopsie intégrant des améliorations optiques pour détecter les lésions prémalignes lors des examens de première ligne. La dynamique de croissance est la plus forte dans les zones urbaines où les programmes de dépistage organisés et les campagnes de sensibilisation du public permettent de prendre en charge les patientes plus tôt dans la progression de la maladie. Des investissements parallèles dans les diagnostics à domicile visent à améliorer les taux de participation et à soulager les contraintes de capacité hospitalière. Collectivement, ces tendances augmentent la base installée d'instruments de précision et de consommables, renforçant les flux de revenus récurrents pour les fabricants.

Vieillissement de la population féminine et augmentation des dépenses de santé

Les femmes de plus de 50 ans constituent une part en constante augmentation de la population mondiale, avec un risque accru de prolapsus, d'incontinence et de maladies gynécologiques malignes. Aux États-Unis, le coût annuel de la chirurgie du prolapsus des organes pelviens a atteint 1,523 milliard USD en 2018[1]St Martin, "Coût national estimé de la chirurgie du prolapsus des organes pelviens aux États-Unis," Obstetrics & Gynecology, journals.lww.com, avec 82,5 % des cas pris en charge en ambulatoire. Des trajectoires similaires émergent en Europe occidentale, incitant les hôpitaux à adopter des approches peu invasives et rentables. Des revenus disponibles plus élevés dans les pays développés soutiennent davantage les traitements électifs tels que l'ablation des fibromes utérins et la contraception à longue durée d'action, élargissant la demande de dispositifs haut de gamme dotés de caractéristiques adaptées aux patientes. Du côté des payeurs, l'amélioration de la couverture santé dans les marchés émergents ouvre de nouveaux volumes, bien qu'à des prix de vente moyens plus bas.

Adoption croissante des chirurgies peu invasives

Les plateformes robotiques dédiées à la chirurgie gynécologique transvaginale et abdominale intègrent désormais le retour de force et la visualisation tridimensionnelle pour améliorer la précision. Le système Hominis, premier robot homologué pour l'hystérectomie transvaginale[2]SAGES, "Hominis", sages.org, utilise des bras flexibles qui imitent le mouvement naturel du poignet, minimisant ainsi le traumatisme d'accès. Un logiciel complémentaire superpose des analyses en temps réel sur les champs opératoires, guidant les chirurgiens moins expérimentés et réduisant les courbes d'apprentissage. Des améliorations parallèles des capteurs d'imagerie et de la reconnaissance tissulaire assistée par intelligence artificielle permettent une identification plus précoce des lésions lors de l'hystéroscopie diagnostique. Les fournisseurs en amont investissent dans des caméras à puce en bout de sonde et un éclairage avancé, stimulant une vague de modernisation rapide au sein des parcs d'équipements des prestataires.

Avancées technologiques en endoscopie et imagerie obstétrico-gynécologique

La migration des procédures de la chirurgie ouverte vers les techniques laparoscopiques et hystéroscopiques est bien engagée, offrant des temps de récupération plus courts et des taux de complications plus faibles. Les données cliniques montrent que l'hystérectomie par vNOTES réduit le temps opératoire à 80 minutes, contre 100 minutes pour la laparoscopie à port unique[3]Wenhan Yuan, "Résultats périopératoires de la chirurgie endoscopique transluminale par orifice naturel transvaginal et de la chirurgie laparoendoscopique transombilicale à site unique dans l'hystérectomie : une étude comparative," International Journal of Gynecology & Obstetrics, pubmed.ncbi.nlm.nih.gov, tout en maintenant une sécurité comparable. Ces gains de performance stimulent la demande d'endoscopes plus fins, d'instruments manuels ergonomiques et de systèmes énergétiques optimisés pour les environnements ambulatoires. Les protocoles de récupération améliorée après chirurgie permettent une sortie le jour même, permettant aux établissements d'augmenter leur débit sans avoir à construire de nouveaux lits d'hospitalisation. Ce changement élargit également le bassin de patientes éligibles aux femmes plus âgées présentant des comorbidités, renforçant les volumes de procédures et soutenant des cycles de remplacement de dispositifs durables.

Analyse de l'Impact des Freins sur le Marché des Dispositifs Gynécologiques*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rappels de dispositifs et litiges | -1.80% | Mondial, avec un contrôle accru en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Obstacles accrus à la reclassification FDA/MDR UE | -1.50% | Amérique du Nord et UE, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens gynécologiques qualifiés | -1.20% | Mondial, avec des pénuries aiguës dans les marchés émergents | Long terme (≥ 4 ans) |

| Érosion des prix due aux instruments laparoscopiques génériques | -1.00% | Mondial, avec une pression concurrentielle s'intensifiant en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rappels de dispositifs et litiges

Les procès très médiatisés liés aux bandelettes transvaginales et les retraits de produits qui s'en sont suivis continuent d'exercer un effet dissuasif sur l'innovation et les achats. Par exemple, la division Ethicon de Johnson & Johnson a fait face à une amende de 302 millions USD pour pratiques commerciales trompeuses après que la Cour suprême a statué en faveur de l'État de Californie en février 2023. Les hôpitaux examinent plus attentivement les antécédents des fournisseurs, allongeant les cycles d'évaluation et augmentant la demande de données exhaustives de surveillance post-commercialisation. Les fabricants réorientent leurs budgets de R&D vers la conformité réglementaire, ralentissant le rythme des nouvelles introductions de produits. Dans le même temps, les assureurs imposent des critères de couverture plus stricts, notamment pour les dispositifs implantables, freinant la croissance des procédures à court terme.

Obstacles accrus à la reclassification FDA/MDR UE

Les amendements au règlement du système qualité de la FDA entrant en vigueur en février 2026[4]US FDA, "Règlement sur le système de management de la qualité : règle finale," fda.gov alignent les règles américaines sur les normes internationales mais augmentent les exigences de documentation en matière de preuves cliniques et de contrôle de fabrication. Le MDR de l'UE exige également des dossiers techniques étendus et des mises à jour périodiques de sécurité. Les petits innovateurs sans département réglementaire dédié font face à des coûts plus élevés et à des délais plus longs, ce qui les dissuade d'entrer dans les catégories à haut risque. Les acteurs établis disposent des ressources nécessaires pour naviguer dans cette complexité, consolidant leurs positions sur le marché mais réduisant potentiellement le pipeline de solutions disruptives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs Gynécologiques

Par type de produit :

la domination de l'endoscopie face à la disruption de l'ablationEn 2025, les plateformes d'endoscopie gynécologique représentaient 45,88 % de la taille du marché des dispositifs gynécologiques grâce à leur polyvalence dans le diagnostic et le traitement de diverses affections. Les améliorations continues de l'optique à puce en bout de sonde et les options de gaine jetable simplifient les flux de travail en cabinet et réduisent les risques de contamination croisée. Cependant, les dispositifs d'ablation endométriale devraient afficher un CAGR de 8,54 % jusqu'en 2031, dépassant toutes les autres catégories de produits. Les systèmes à ballonnet et à radiofréquence de deuxième génération offrent des taux d'aménorrhée plus élevés et s'inscrivent dans des forfaits de remboursement qui récompensent la sortie le jour même. Leur adoption rapide oriente les budgets d'investissement à l'écart des résectoscopes traditionnels. Les dispositifs contraceptifs restent une base de revenus résiliente, illustrée par l'approbation en 2025 de Miudella, qui utilise la moitié du cuivre des DIU antérieurs tout en maintenant une efficacité de 99 %.

Les hystéroscopes miniaturisés, tels que l'Olympus HYF-XP de 3,1 mm, facilitent l'accès sans dilatation, ouvrant l'hystéroscopie aux petites cliniques disposant de capacités d'anesthésie limitées. Les systèmes d'imagerie diagnostique convergent vers des tours unifiées intégrant la fluorescence, l'échographie et l'analyse par intelligence artificielle pour rationaliser l'empreinte des salles d'opération. La gestion des fluides reste essentielle à la mission, les nouvelles pompes avec surveillance de la pression en temps réel visant à réduire les complications liées à la surcharge liquidienne. Dans l'ensemble, le choix des produits s'oriente vers des plateformes multimodalités qui réduisent les temps de procédure et minimisent les stocks tout en intégrant des interfaces logicielles pour de futures mises à niveau analytiques.

Par application :

le leadership de la laparoscopie remis en question par la croissance de l'ablationLa laparoscopie détenait 37,65 % de la part de marché des dispositifs gynécologiques en 2025, soutenue par ses larges indications dans les chirurgies bénignes et oncologiques. L'assistance robotique, le guidage par réalité étendue et l'instrumentation articulée continuent d'améliorer les résultats de la laparoscopie, maintenant cette technique à la pointe des procédures pelviennes complexes. Néanmoins, les applications d'ablation endométriale devraient progresser à un CAGR de 9,25 % jusqu'en 2031, les prestataires se tournant vers des solutions peu invasives pour les saignements utérins anormaux. L'ablation induite par radiofréquence montre des promesses dans la prise en charge de l'hémorragie du post-partum, offrant une hémostase rapide avec une morbidité plus faible que l'hystérectomie.

Les volumes d'hystéroscopie augmentent en parallèle, portés par l'adoption en cabinet et l'amélioration de la tolérance des patientes grâce à des endoscopes plus petits et à l'anesthésie localisée. L'utilisation du curetage par aspiration est en déclin progressif, la vacuoaspiration et l'ablation gagnant la préférence pour les cas de fausse couche et de saignements abondants. La colposcopie bénéficie de la cartographie des lésions assistée par intelligence artificielle qui améliore le rendement diagnostique, tandis que la demande de stérilisation féminine est résiliente dans les marchés privilégiant la contraception permanente. Les applications émergentes, notamment les cryothérapies de préservation de la fertilité et l'administration de médicaments in utero, laissent entrevoir de futurs flux de revenus liés aux paradigmes de la médecine régénérative et de précision.

Par utilisateur final :

la domination hospitalière face à la croissance des centres spécialisésLes hôpitaux contrôlaient 53,20 % des revenus globaux de 2025 en raison de leur capacité à réaliser des chirurgies à haute complexité et à accueillir des suites d'imagerie avancée. Ils restent les principaux acheteurs de plateformes robotiques intégrées et de systèmes de visualisation multi-tours. Cependant, les centres spécialisés en gynécologie devraient croître à un CAGR de 9,98 % jusqu'en 2031, portés par les incitations des payeurs pour des environnements ambulatoires moins coûteux et la préférence des patientes pour des expériences de soins simplifiées. Ces centres optimisent le débit en standardisant les protocoles de procédures et en investissant dans des instruments à usage unique qui éliminent les frais de retraitement.

Les centres de chirurgie ambulatoire bénéficient de cadres réglementaires assouplis en Amérique du Nord qui permettent un plus large éventail de procédures gynécologiques en dehors des hôpitaux. Les cliniques de fertilité, alimentées par les tendances à la maternité tardive, développent leurs laboratoires et leurs installations de cryoconservation, stimulant la demande d'aiguilles d'aspiration de précision et de kits de surveillance hormonale. Les instituts de recherche continuent d'agir en tant qu'adopteurs précoces de dispositifs expérimentaux, pilotant de nouvelles modalités énergétiques et des outils diagnostiques basés sur les données avant leur commercialisation. Ce mix diversifié d'utilisateurs finaux stabilise la demande à travers les cycles économiques et protège les fournisseurs de la volatilité des remboursements dans un seul canal.

Analyse géographique

Marché des Dispositifs Gynécologiques en Amérique du Nord

L'Amérique du Nord a conservé une part de 41,86 % du marché des dispositifs gynécologiques en 2025, soutenue par un remboursement solide, une adoption généralisée de la chirurgie robotique et un renouvellement continu des infrastructures d'imagerie. Les prestataires privilégient les projets d'investissement qui réduisent les durées de procédure et favorisent la migration vers les soins ambulatoires, créant une demande soutenue pour la visualisation assistée par l'IA et l'instrumentation à ergonomie optimisée. Les acquisitions stratégiques, telles que l'achat par Boston Scientific d'Axonics pour 3,7 milliards USD, soulignent l'appétit de la région pour la neuromodulation et d'autres segments à forte croissance adjacents qui complètent les franchises chirurgicales principales.

Marché des Dispositifs Gynécologiques en Europe

L'Europe demeure un marché clé, bien que la croissance soit tempérée par les exigences en ressources liées à la conformité au RDM. Les systèmes de santé encouragent les initiatives de réutilisation et de durabilité, orientant les achats vers des dispositifs dotés de protocoles de retraitement validés ou de composants recyclables. L'investissement dans l'hystéroscopie en cabinet a accéléré, favorisé par des paiements groupés qui incitent aux soins en ambulatoire de jour. Les pôles de recherche européens favorisent les collaborations entre hôpitaux et entreprises technologiques, stimulant des programmes pilotes pour la colposcopie guidée par l'IA et les diagnostics par tampon connecté.

Marché des Dispositifs Gynécologiques en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide sur la période 2026-2031, avec un CAGR de 10,74 %, les gouvernements investissant massivement dans les programmes de santé maternelle et de dépistage du cancer. La hausse des revenus disponibles et l'urbanisation améliorent l'accès aux soins privés, où la demande s'oriente vers les services peu invasifs et de fertilité. Les fabricants locaux montent en puissance pour concurrencer à l'échelle mondiale, aidés par des voies réglementaires harmonisées et des politiques orientées vers l'exportation. La télémédecine étend la portée des spécialistes dans les zones rurales, stimulant l'adoption de l'échographie portable et des kits de surveillance à domicile.

Paysage réglementaire

La réglementation du marché des dispositifs gynécologiques est façonnée par des règles relatives aux dispositifs fondées sur le risque, ainsi que par une supervision des combinaisons médicament-dispositif. Aux États-Unis, de nombreux dispositifs gynécologiques relèvent du 21 CFR Part 884, tandis que les produits combinés suivent une détermination du Mode d'Action Principal (PMOA) qui attribue un centre FDA chef de file (CDRH, CDER ou CBER) et fixe la voie de mise sur le marché ainsi que les obligations post-commercialisation.

Un point d'inflexion clé en matière de conformité est la transition vers le Quality Management System Regulation (QMSR) de la FDA, qui entrera en vigueur en février 2026 et met à jour les attentes en matière de système qualité en intégrant par référence la norme ISO 13485:2016. Pour les produits combinés, l'activité de la FDA inclut également le projet de directive de juin 2025 sur les exigences en matière d'Identifiant Unique de Dispositif (UDI) pour les produits combinés, renforçant les attentes de mise en œuvre pour les composants dispositifs. En Europe, les exigences du RDM-UE et les procédures de l'Article 117 pour les combinaisons intégrales médicament-dispositif accroissent l'attention portée à la documentation technique, aux preuves relatives aux Exigences Générales de Sécurité et de Performance (GSPR) pour les composants dispositifs, ainsi qu'à la coordination avec les organismes notifiés et l'EMA pour les soumissions d'autorisation de mise sur le marché.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les intrants en composants et matériaux (optique, électronique et métaux de qualité chirurgicale pour les systèmes d'endoscopie et d'énergie, polymères de qualité médicale pour les cathéters et accessoires jetables), puis progresse à travers la fabrication de précision, l'assemblage et la validation. Pour les segments de combinaisons médicament-dispositif tels que les implants hormonaux et certains systèmes intra-utérins, les activités en amont ajoutent la production d'API et le compoundage de polymères, suivis d'étapes de dosage contrôlé ou d'assemblage, puis d'un conditionnement stérile. Tant aux États-Unis (PMOA) qu'en Europe (RDM-UE plus les exigences de l'Article 117 pour les combinaisons intégrales), la classification affecte les contrôles de processus, la documentation, et le niveau de qualification exigé des fournisseurs.

En aval, la distribution s'effectue via les canaux d'approvisionnement hospitaliers et ambulatoires, avec des services, une formation et une logistique de consommables (accessoires à usage unique, jetables de gestion des fluides, et kits de dispositifs) contribuant à l'économie du cycle de vie. Les goulots d'étranglement incluent typiquement la capacité de fabrication stérile, la validation de la stérilisation, et les délais de requalification lorsque des fournisseurs critiques changent, ainsi que le besoin d'un soutien CDMO pour l'assemblage en salle blanche et la documentation dans les programmes de produits combinés. Ces exigences favorisent des stratégies de double approvisionnement pour les intrants sensibles (polymères sélectionnés, électronique et API le cas échéant) et favorisent un engagement plus précoce avec les régulateurs et les organismes notifiés afin de réduire les reprises durant les cycles de soumission.

Paysage concurrentiel

Le marché des dispositifs gynécologiques affiche une consolidation modérée, les acteurs en place s'appuyant sur des acquisitions pour sécuriser des propriétés intellectuelles différenciées et élargir leur couverture géographique. L'acquisition de Gynesonics par Hologic pour 350 millions USD élargit sa gamme de traitements des fibromes et garantit de futurs revenus récurrents provenant des applicateurs RF à usage unique. L'achat d'Asensus Surgical par Karl Storz donne accès à la plateforme robotique de nouvelle génération LUNA, ajoutant une interface numérique et des analyses de performance à son cœur d'activité en endoscopie.

La rivalité technologique se concentre sur la robotique et l'intelligence artificielle. Le système OTTAVA de Johnson & Johnson, actuellement en essais cliniques aux États-Unis, utilise quatre bras à faible encombrement qui s'intègrent parfaitement aux configurations de salles d'opération existantes, signalant une pression concurrentielle sur la franchise da Vinci d'Intuitive Surgical. Les modules de retour de force et l'alignement automatique des caméras visent à raccourcir les courbes d'apprentissage et à démocratiser la laparoscopie avancée dans les hôpitaux à volume moyen. Pendant ce temps, des start-ups dans la FemTech se taillent une place avec des plateformes contraceptives connectées et des thérapies à distance du plancher pelvien, attirant des investisseurs stratégiques avec des opportunités de monétisation des données.

La tarification reste sous surveillance, les payeurs liant le remboursement à des résultats prouvés. Les fournisseurs qui associent les dispositifs à des logiciels d'analyse et à des formations démontrent une fidélisation plus élevée et une résistance à la banalisation. La résilience de la chaîne d'approvisionnement, mise en évidence lors des récentes pénuries de semi-conducteurs, est désormais un critère d'achat, incitant les fabricants à s'approvisionner auprès de sources multiples pour les composants critiques et à investir dans des installations d'assemblage régionales. La concurrence devrait s'intensifier à mesure que les entreprises chinoises et sud-coréennes développent leurs exportations, soutenues par des avantages en termes de coûts et des capacités de conception améliorées.

Leaders du secteur des dispositifs gynécologiques

Boston Scientific Corporation

Hologic, Inc.

Medtronic PLC

Olympus Corporation

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs Gynécologiques

- Hologic

- Boston Scientific

- Johnson & Johnson

- Medtronic

- The Cooper Companies

- Karl Storz

- Olympus

- Stryker

- Cook Group

- Richard Wolf

- Intuitive Surgical

- B. Braun

- Coloplast

- Beckton Dickinson

- Conmed

- Teleflex

- Minerva Surgical

- Lumenis

Lire l'Analyse des Entreprises du Marché des Dispositifs Gynécologiques

Opportunités de marché et perspectives d'avenir

Les opportunités d'espace blanc sont les plus visibles là où la migration vers l'ambulatoire et le renforcement des attentes en matière de sécurité rencontrent les points de friction des flux de travail. Les solutions de gestion et de confinement des fluides se distinguent, car la croissance de l'hystéroscopie en cabinet et en ambulatoire accroît la demande de pompes intégrées, de surveillance de pression et de mise en place simplifiée, tandis que les hôpitaux recherchent des systèmes validés qui réduisent la variabilité procédurale et le risque de contamination croisée. Le renforcement de portefeuille se poursuit également, notamment avec Boston Scientific ayant reçu l'autorisation FDA 510(k) pour le système de gestion des fluides Asurys en mars 2026, ce qui renforce l'investissement dans des infrastructures facilitant les procédures et soutenant des environnements gynécologiques à débit plus élevé.

Les plateformes de combinaisons médicament-dispositif et de contraception longue durée offrent des opportunités supplémentaires grâce à la durabilité, l'adhérence et une science des matériaux différenciée. En janvier 2026, Organon a obtenu l'approbation de la FDA pour une NDA supplémentaire prolongeant l'utilisation de NEXPLANON de trois à cinq ans, illustrant comment les extensions de cycle de vie peuvent remodeler les cycles de remplacement et les parcours de conseil en matière de contraception. La même orientation se retrouve dans la chirurgie gynécologique mini-invasive et robotique, où les instruments et couches numériques qui raccourcissent les courbes d'apprentissage et standardisent les résultats créent un espace de différenciation ; le dépôt par Medtronic de demandes 510(k) auprès de la FDA en juin 2026 pour étendre la chirurgie assistée par robot Hugo aux indications gynécologiques reflète un investissement concurrentiel actif dans cette direction. La complexité réglementaire reste un point de passage obligé, de sorte que les programmes alignant la préparation du système qualité (y compris la transition QMSR de la FDA) avec la planification des soumissions et la génération de preuves pour les produits combinés peuvent améliorer le rythme de commercialisation à travers les régions.

Développements Récents de l'Industrie sur le Marché des Dispositifs Gynécologiques

- Juin 2026 : Medtronic a annoncé avoir soumis des demandes 510(k) à la FDA américaine pour étendre les indications de son système de chirurgie assistée par robot Hugo aux procédures gynécologiques et de chirurgie générale. La mise à jour a également noté l'achèvement du recrutement dans l'étude clinique IDE Embrace Gynecology, soutenant un positionnement clinique et réglementaire plus large pour les flux de travail gynécologiques assistés par robot.

- Janvier 2025 : Hologic a finalisé son acquisition de Gynesonics pour environ 350 millions USD, ajoutant le système Sonata pour le traitement transcervical des fibromes utérins symptomatiques. L'accord a approfondi l'empreinte de Hologic dans la thérapie mini-invasive en santé féminine et renforcé son offre au-delà du diagnostic vers les soins fondés sur les procédures.

- Novembre 2024 : Boston Scientific a finalisé son acquisition d'Axonics pour 3,7 milliards USD, s'étendant vers la neuromodulation implantable utilisée dans des affections telles que l'hyperactivité vésicale. Cette démarche a élargi le portefeuille de santé pelvienne de Boston Scientific et ajouté une franchise d'implants durables adjacente aux parcours gynécologiques et urologiques.

Marché des Dispositifs Gynécologiques Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les dispositifs médicaux utilisés pour diagnostiquer, surveiller ou traiter des affections liées au système reproducteur féminin, dans les milieux hospitaliers et ambulatoires, et à travers l'ensemble du parcours de soins, du dépistage à la procédure et au suivi.

Exclusions de portée : nous excluons les produits pharmaceutiques et hormones, les consommables chirurgicaux généraux, et les dispositifs obstétriques autonomes qui ne sont pas principalement utilisés pour le diagnostic ou les procédures gynécologiques.

Aperçu de la segmentation

- Par type de produit (valeur)

- Dispositifs d'endoscopie gynécologique

- Hystéroscope

- Résectoscope

- Colposcope

- Laparoscope

- Systèmes d'imagerie endoscopique

- Dispositifs d'ablation endométriale

- Dispositifs d'ablation par ballonnet

- Dispositifs d'ablation hydrothermique

- Dispositifs d'ablation par radiofréquence

- Autres dispositifs d'ablation endométriale

- Dispositifs contraceptifs

- Contraception temporaire

- Contraception permanente

- Systèmes d'imagerie diagnostique

- Systèmes de gestion des fluides

- Autres types de produits

- Dispositifs d'endoscopie gynécologique

- Par application (valeur)

- Laparoscopie

- Hystéroscopie

- Dilatation et curetage

- Colposcopie

- Ablation endométriale

- Stérilisation féminine

- Autres

- Par utilisateur final (valeur)

- Hôpitaux

- Cliniques gynécologiques

- Centres de chirurgie ambulatoire

- Centres de fertilité

- Instituts de recherche et académiques

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par ancrer le bassin de demande et l'environnement des procédures en utilisant des sources publiques telles que l'Organisation mondiale de la santé (OMS), les Centers for Disease Control and Prevention américains (US CDC), et les ministères de la santé nationaux qui publient des statistiques sur la santé et le dépistage des femmes. Nous nous référons également à des sources telles que l'Organisation de coopération et de développement économiques (OCDE), la Banque mondiale, et les portails de statistiques douanières ou commerciales pour comprendre l'orientation des dépenses de santé, les flux d'importation-exportation et les tendances d'accès au niveau régional.

Ensuite, nous construisons le contexte d'offre et d'adoption en utilisant les rapports annuels et dépôts des entreprises, les présentations aux investisseurs, la documentation produit, et les mises à jour de rappel ou de sécurité publiées par des régulateurs tels que la FDA américaine. Pour appuyer les vérifications de cohérence, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, et le suivi des appels d'offres lorsque disponible, afin de détecter les lancements de produits et l'activité de remplacement. Les sources listées ici sont illustratives, et de nombreux autres documents et ensembles de données publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver ce que nous avons observé dans la recherche documentaire, en particulier autour des changements de mix de procédures, des cycles de remplacement des dispositifs, et de la manière dont les prix évoluent à travers les systèmes hospitaliers et les cliniques. Nous échangeons avec un ensemble de fabricants, distributeurs, cliniciens, équipes d'approvisionnement et prestataires de services à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses soient mises à l'épreuve à la fois du côté de l'offre et de celui de la prestation de soins.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 17 % | APAC : 47 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 60 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement est construit selon une logique descendante où les volumes de procédures et les cohortes diagnostiquées ou traitées sont reconstitués par grandes zones géographiques, puis rapprochés de l'utilisation typique des dispositifs par procédure et des prix attendus. Une fois le bassin de demande formé, nous appliquons des facteurs d'ajustement pour l'accès aux soins mini-invasifs, les évolutions du cadre de soins, et les achats motivés par le remplacement, ce qui est souvent l'élément qui fait le plus varier les totaux.

Pour garder les résultats pratiques, le modèle utilise un petit ensemble d'intrants suivables tels que l'activité des procédures de laparoscopie et d'hystéroscopie, l'utilisation du dépistage et de l'imagerie diagnostique, la prévalence d'affections telles que les fibromes et les saignements utérins anormaux qui motivent les interventions, la part hôpital versus clinique, et les fourchettes de prix de vente moyens par groupe de dispositifs (endoscopie, ablation, contraception, gestion des fluides et outils connexes). Là où les données locales sont limitées, les hypothèses sont complétées à l'aide d'indicateurs de substitution tels que l'orientation des dépenses de santé et l'intensité des procédures dans des pays comparables, puis affinées par des vérifications de canaux et les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin que le scénario de base puisse être testé face à une adoption plus rapide des techniques mini-invasives, des budgets d'investissement plus lents, et une pression tarifaire liée à l'approvisionnement. La trajectoire prévisionnelle est ensuite vérifiée par cohérence à l'aide d'approximations ascendantes sélectives, telles que des prix de vente moyens (ASP) échantillonnés multipliés par la demande unitaire implicite, et des consolidations de fournisseurs et distributeurs dans quelques pays de référence pour confirmer l'ordre de grandeur.

Validation des données et cycle de mise à jour

La validation se déroule par couches, en commençant par des recoupements entre les signaux de demande liés aux procédures, les totaux par catégorie de dispositifs, et les tendances régionales des dépenses de santé, avant que les chiffres ne soient finalisés. Les valeurs aberrantes sont signalées et examinées lors d'un passage d'analyste qui recherche les ruptures de logique, les sauts inhabituels d'une année sur l'autre, et les effets de change pouvant fausser le tableau.

Si un écart ne peut être expliqué par les données publiées, nous recontactons les interlocuteurs concernés et revérifions l'hypothèse à l'origine de l'écart, puis le modèle est réexécuté avec l'intrant mis à jour. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier les volumes ou les prix surviennent, tels que des changements majeurs de directives, une activité de rappel, ou d'importants mouvements de remboursement. Avant la livraison, un examen actualisé est effectué afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des dispositifs gynécologiques de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs gynécologiques peuvent sembler différentes même lorsque le nom du sujet est similaire, car chaque éditeur définit son propre périmètre et applique des traitements de prix et de géographie différents. Les écarts proviennent également de la manière dont la demande liée aux procédures est traduite en valeur de dispositif, et de la fréquence à laquelle les hypothèses sous-jacentes sont revisitées.

Les principaux écarts apparaissent généralement dans ce qui est comptabilisé comme un dispositif gynécologique (par exemple, si les systèmes d'imagerie diagnostique généraux sont pleinement inclus ou seulement le cas d'usage spécifique à la gynécologie), quelle année est traitée comme année de référence, et comment les prix sont projetés durant la fenêtre de prévision. Le moment de conversion des devises, la répartition entre hôpitaux et cliniques, et l'approche de la croissance des procédures mini-invasives peuvent également modifier le chiffre final de manière significative.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,08 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,38 milliards USD (2025) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, et ses catégories de produits semblent privilégier des regroupements chirurgicaux et d'imagerie qui peuvent modifier ce qui est comptabilisé sous gynécologie par rapport à l'équipement de soins généraux. |

| Éditeur de recherche B | 10,09 milliards USD (2024) | Ancre le marché en 2024 et rapporte des perspectives plus larges sur 10 ans, ce qui peut intégrer des hypothèses différentes de progression des prix et d'adoption pour les procédures mini-invasives à travers les régions. |

Les signaux d'activité des procédures et les vérifications de cohérence au niveau des catégories sont ce qui maintient Mordor Intelligence ancré à un bassin de demande traitée clair pour l'endoscopie, l'ablation, la contraception, l'imagerie diagnostique et la gestion des fluides, ce qui réduit ensuite le sur-comptage provenant de catégories de dispositifs adjacentes. Pris ensemble, l'écart observé dans le tableau s'explique principalement par le choix de l'année de référence, les limites de périmètre autour de l'imagerie et des outils, et la manière dont les prix et l'adoption sont projetés dans la prévision.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs gynécologiques ?

La taille du marché des dispositifs gynécologiques a atteint 12,08 milliards USD en 2026 et devrait croître jusqu'à 17,62 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les dispositifs d'endoscopie gynécologique ont dominé avec une part de revenus de 45,88 % en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 10,74 % de 2026 à 2031, le plus rapide parmi toutes les régions.

Quelles tendances technologiques remodèlent la concurrence ?

L'adoption de la robotique avec retour de force, de l'imagerie assistée par intelligence artificielle et des dispositifs FemTech connectés stimule la différenciation des fournisseurs.

Dernière mise à jour de la page le: