Taille et part du marché des dispositifs urologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.32 Milliards de dollars |

| Taille du Marché (2031) | 58.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs urologiques par Mordor Intelligence

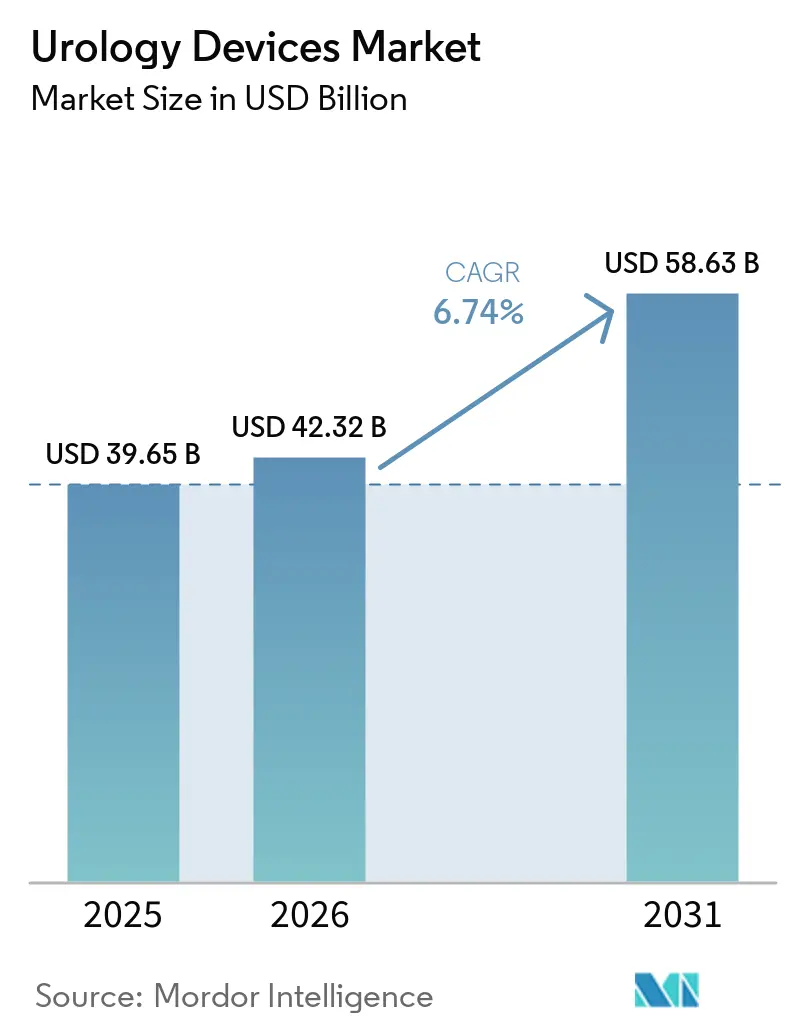

La taille du marché des dispositifs urologiques est projetée à 39,65 milliards USD en 2025, 42,32 milliards USD en 2026, et devrait atteindre 58,63 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,74 % de 2026 à 2031.

L'allongement de l'espérance de vie élargit la base de patients souffrant de troubles urologiques, tandis que les technologies mini-invasives et robotisées réduisent les délais de récupération et augmentent les volumes de procédures. La dialyse à domicile et l'auto-cathétérisme déplacent les traitements hors des hôpitaux, et les dispositifs à usage unique réduisent les risques d'infection qui freinaient autrefois la croissance ambulatoire. La robotique, les lasers à fibre thulium et les systèmes d'imagerie guidés par l'IA justifient des prix premium, et les agences réglementaires aux États-Unis et en Europe accélèrent les approbations pour des plateformes innovantes telles que la lithotripsie par ondes de choc et les systèmes robotisés assistés par l'IA. Dans ce contexte, le marché des dispositifs urologiques continue d'attirer des investissements, même si le financement par capital-risque dans l'ensemble du secteur des technologies médicales se contracte.

Principaux enseignements du rapport

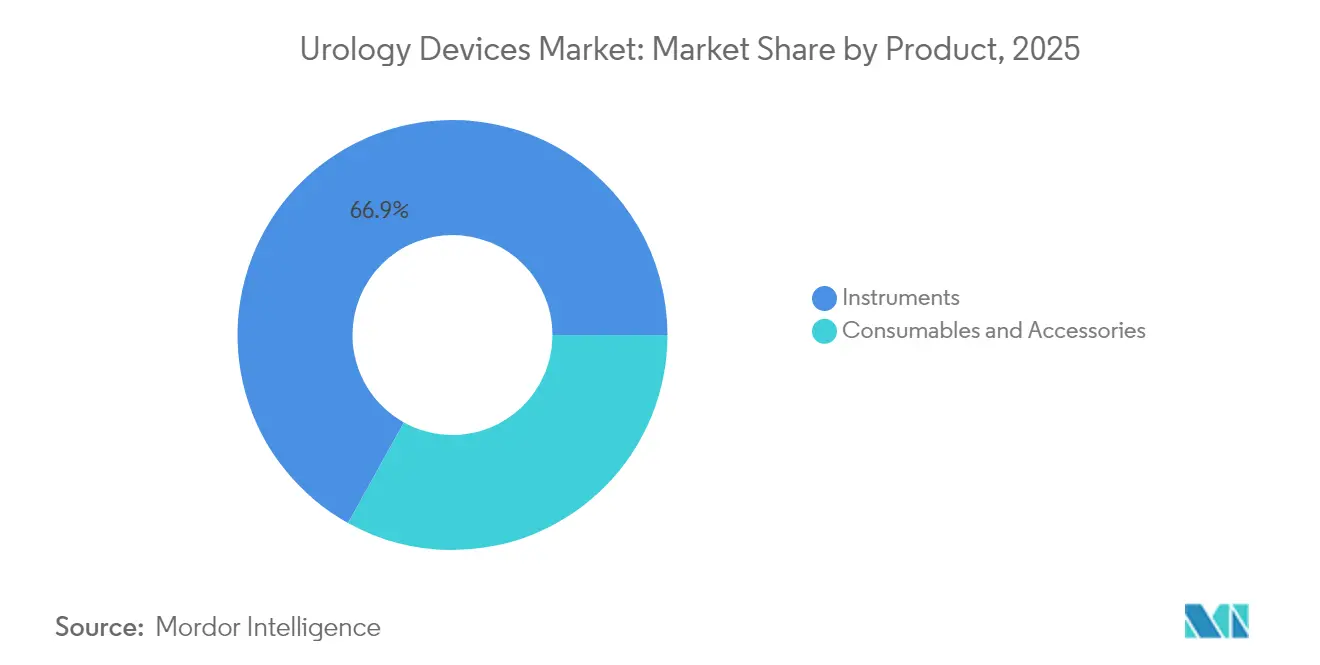

- Par catégorie de produit, les instruments ont capté 66,92 % de la part des revenus en 2025 ; les consommables et accessoires progressent à un CAGR de 8,27 % jusqu'en 2031.

- Par technologie, les dispositifs de chirurgie mini-invasive détenaient 45,71 % de la part du marché des dispositifs urologiques en 2025, tandis que les systèmes de chirurgie urologique robotisée devraient se développer à un CAGR de 10,31 % jusqu'en 2031.

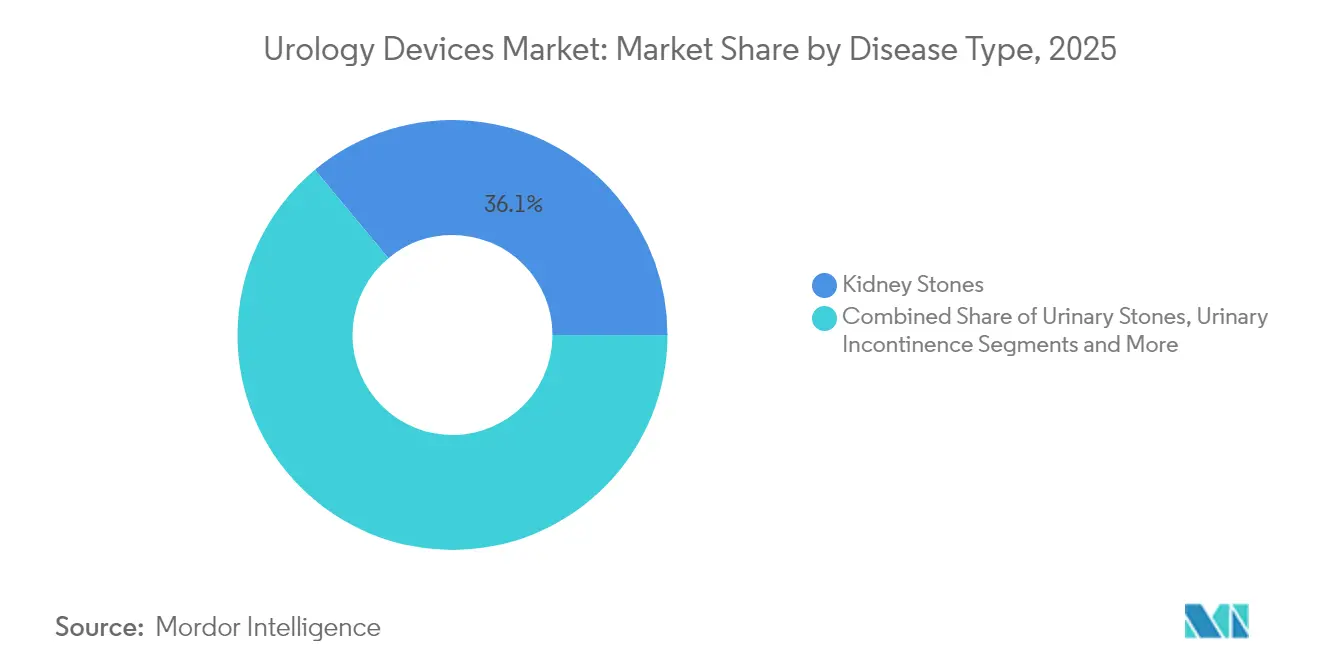

- Par maladie, la prise en charge des calculs rénaux représentait 36,05 % de la taille du marché des dispositifs urologiques en 2025, tandis que les solutions contre l'incontinence urinaire devraient croître à un CAGR de 8,38 %.

- Par utilisateur final, les hôpitaux et cliniques détenaient 67,98 % de la taille du marché des dispositifs urologiques en 2025, mais les centres de chirurgie ambulatoire affichent la croissance la plus rapide à un CAGR de 8,44 % jusqu'en 2031.

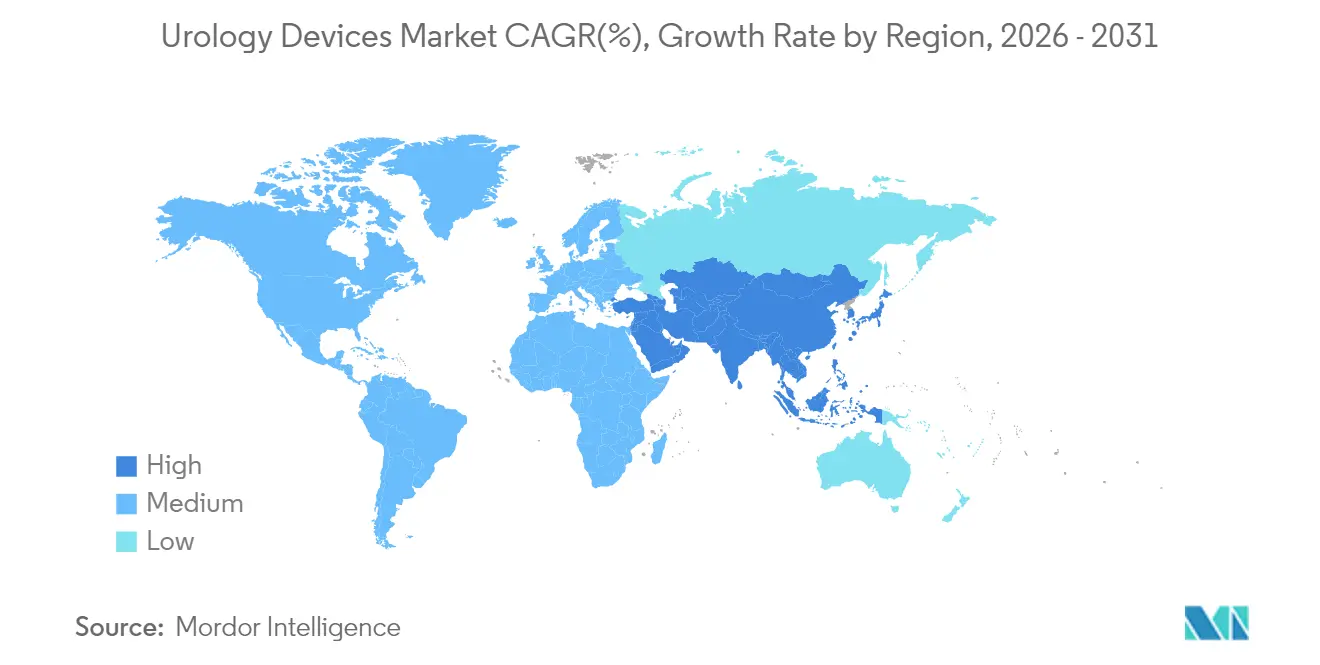

- Par géographie, l'Amérique du Nord était en tête avec 38,76 % de la part du marché des dispositifs urologiques en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs Urologiques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence élevée des affections urologiques | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Avancées technologiques en chirurgie mini-invasive et robotisée | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence pour les endoscopes et cathéters à usage unique | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Imagerie et navigation assistées par l'IA améliorant le débit des procédures | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Dialyse à domicile et auto-cathétérisme permis par la téléurologie | +0.8% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence élevée des affections urologiques

Les calculs rénaux touchent environ 40 millions d'hommes aux États-Unis, soutenant une demande soutenue en dispositifs de lithotripsie et en urétéroscopes jetables. L'hyperplasie bénigne de la prostate finit par toucher 8 hommes sur 10, élargissant la base adressable pour les traitements mini-invasifs. L'incontinence urinaire affecte environ 30 millions d'adultes, stimulant l'adoption d'implants de neuromodulation. Ces affections nécessitant des interventions répétées ou à vie, elles génèrent des flux de revenus récurrents qui stabilisent le marché des dispositifs urologiques tout au long des cycles économiques.

Vieillissement de la population

L'allongement de l'espérance de vie accroît la proportion de personnes âgées qui présentent souvent des problèmes urologiques multifactoriels. Les planificateurs des systèmes de santé réorientent les volumes de procédures des services hospitaliers vers les structures ambulatoires afin de gérer les pressions sur les coûts tout en répondant au besoin des patients âgés de séjours plus courts. Les fabricants répondent en concevant des dispositifs adaptés à la physiologie des personnes fragiles et favorisant la surveillance à domicile, renforçant ainsi l'expansion à long terme du marché des dispositifs urologiques.

Avancées technologiques en chirurgie mini-invasive et robotisée

Les systèmes robotisés tels que la plateforme Hugo de Medtronic ont affiché un taux de succès chirurgical de 98,5 % dans l'essai Expand URO, illustrant des gains de performance qui convainquent les payeurs d'autoriser des remboursements premium. Les lasers à fibre thulium réduisent les durées de lithotripsie de 20 %, et les modules d'IA intégrés dans les consoles assistent la reconnaissance tissulaire en temps réel. En conséquence, les hôpitaux acquièrent de nouveaux équipements d'investissement même lors de cycles budgétaires stagnants, soutenant le marché des dispositifs urologiques.

Préférence pour les endoscopes et cathéters à usage unique

Les urétéroscopes à usage unique de Cook Medical éliminent les coûts de retraitement et réduisent le risque d'infections croisées, des facteurs qui ont accéléré l'adoption pendant et après la COVID-19. Les modèles économiques tenant compte de la main-d'œuvre, de la stérilisation et du contentieux montrent de plus en plus des économies nettes, permettant aux centres ambulatoires de maintenir des prix de procédures compétitifs.

Analyse de l'Impact des Freins sur le Marché des Dispositifs Urologiques*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes d'approbation mondiale et de surveillance post-commercialisation | −0.8% | Mondial | Long terme (≥ 4 ans) |

| Coûts d'investissement et de procédure élevés des systèmes avancés | −0.6% | Mondial | Moyen terme (2-4 ans) |

| Pression environnementale sur les plastiques à usage unique et les revêtements PFAS | −0.5% | Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens urologues et d'infirmiers qualifiés dans les marchés émergents | −0.4% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes d'approbation mondiale et de surveillance post-commercialisation

Les amendements à venir de la FDA concernant la réglementation sur les systèmes qualité s'alignent sur la norme ISO 13485, mais contraignent les fabricants à adapter leur documentation et leurs pratiques d'audit, augmentant ainsi les coûts de conformité.[1]Federal Register, "Dispositifs médicaux ; Amendements à la réglementation sur les systèmes qualité," federalregister.gov La surveillance post-commercialisation au titre du 21 CFR Partie 822 exige des études de suivi à long horizon, une charge qui pèse le plus lourdement sur les petits innovateurs.[2]Agence américaine des produits alimentaires et médicamenteux, "21 CFR Partie 822 — Surveillance post-commercialisation," FDA, ecfr.gov Des régimes similaires renforcés de l'ANVISA et de l'UE retardent les lancements et ralentissent le rythme auquel le marché des dispositifs urologiques peut absorber de nouveaux entrants.

Coûts d'investissement et de procédure élevés des systèmes avancés

Les suites robotisées, les lasers avancés et les postes de travail d'IA nécessitent des budgets d'investissement à sept chiffres, auxquels s'ajoutent des contrats de maintenance. Les hôpitaux de taille plus modeste en Amérique latine et en Asie du Sud-Est doivent souvent recourir à des unités reconditionnées ou à des programmes de financement, ce qui ralentit la pénétration à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs Urologiques

Par produit :

les instruments sont en tête tandis que les consommables s'accélèrentLes instruments représentent 66,92 % du marché des dispositifs urologiques en 2025, car les systèmes robotisés, les machines de dialyse et les lasers thulium nécessitent des achats initiaux importants. Les consommables et accessoires croissent à un CAGR de 8,27 % grâce aux urétéroscopes et cathéters à usage unique qui créent des cycles de réapprovisionnement prévisibles. Les tours de visualisation endoscopique, les lithotripteurs et les chariots urodynamiques ancrent les budgets d'investissement, mais la prévisibilité des revenus s'oriente désormais vers les consommables correspondant à chaque cas. La sous-catégorie des instruments reste essentielle lorsque les établissements réalisent des chirurgies complexes nécessitant une imagerie et une navigation intégrées. Les consoles de dialyse telles que le Fresenius 5008X, autorisé à délivrer une hémodiafiltration à haut volume, illustrent comment les mises à niveau progressives soutiennent la demande de remplacement. Du côté des consommables, les endoprothèses urétérales biodégradables et les revêtements antimicrobiens différencient les marques sans ajouter de contraintes de retraitement.

Dans ce contexte, la taille du marché des dispositifs urologiques pour les consommables est en passe de conquérir une part de revenus plus importante, notamment dans les régions où la transparence du coût par procédure oriente les préférences des acheteurs. Les instruments continueront de dominer en valeur absolue, mais leur taux de croissance sera inférieur à celui des accessoires, car les comités budgétaires allongent les cycles d'approbation pour les investissements en capital importants. Les établissements possédant d'anciens lasers holmium YAG les réaffectent de plus en plus aux cas de moindre acuité tout en allouant de nouveaux capitaux aux plateformes thulium, renforçant un schéma de dépenses en haltère au sein du marché des dispositifs urologiques.

Par technologie :

la robotique en plein essor tandis que l'intégration de l'IA s'accélèreLes dispositifs de chirurgie mini-invasive détenaient 45,71 % de la taille du marché des dispositifs urologiques en 2025, mais les systèmes robotisés affichent la courbe la plus prononcée avec un CAGR de 10,31 %. De nouveaux entrants tels que le Hugo de Medtronic élargissent le choix des clients au-delà d'Intuitive Surgical et, en proposant des composants modulaires, abaissent les seuils d'adoption. Les modules d'IA superposent la vision par ordinateur à l'optique, traduisant les flux vidéo en instructions exploitables qui contribuent à raccourcir les courbes d'apprentissage. La lithotripsie par ondes de choc, délivrée via des émetteurs à ultrasons compacts, élargit encore la boîte à outils non invasive et pourrait cannibaliser les systèmes traditionnels à ondes de choc au cours de la prochaine décennie.

À l'avenir, la fabrication additive permet des implants spécifiques aux patients, tels que des endoprothèses urétérales biodégradables avec des profils d'élution contrôlés. L'intégration entre l'IA d'imagerie et les bras robotisés devrait automatiser des sous-étapes telles que l'entrée dans le calice lors de la néphro-lithotomie percutanée, affinant les références d'efficacité. La convergence de ces modalités devrait approfondir la pénétration globale et protéger le pouvoir de fixation des prix sur l'ensemble du marché des dispositifs urologiques.

Par maladie :

les calculs rénaux dominent tandis que l'incontinence s'accélèreLes interventions pour calculs rénaux représentaient 36,05 % des revenus liés aux maladies en 2025, reflétant des taux de récidive élevés qui nécessitent des lithotripsies ou urétéroscopies répétées. Des innovations telles que la lithotripsie portable par ondes de choc améliorent l'accessibilité au traitement en éliminant l'anesthésie, ce qui pourrait encore élargir les volumes de cas. L'incontinence urinaire est le segment à la croissance la plus rapide avec un CAGR de 8,38 %, soutenu par des données cliniques favorables pour les implants de neuromodulation miniaturisés et une volonté croissante des patients à consulter.

L'hyperplasie bénigne de la prostate reste une large base installée pour les thérapies chirurgicales et par dispositifs, désormais renforcée par un code CPT de catégorie I de l'AMA pour l'Aquablation qui entre en vigueur en 2026. Les cancers urologiques évoluent vers une thérapie focale sous guidage d'imagerie assistée par l'IA, tandis que le prolapsus des organes pelviens bénéficie de constructions de mailles plus légères visant à équilibrer la résistance à la traction et la biocompatibilité. Ensemble, ces évolutions diversifient les canaux de revenus au sein du marché des dispositifs urologiques.

Par utilisateur final :

les hôpitaux dominent tandis que les centres de chirurgie ambulatoire gagnent du terrainLes hôpitaux et cliniques détenaient 67,98 % des revenus mondiaux en 2025, car ils accueillent des cas complexes de reconstruction et d'oncologie qui s'appuient sur des services de soutien complets. Les centres de chirurgie ambulatoire se développent le plus rapidement à un CAGR de 8,44 % grâce à des structures de coûts généraux plus faibles qui s'alignent sur les préférences des payeurs pour un remboursement neutre selon le site. Les volumes de cystoscopie diagnostique dans les centres de chirurgie ambulatoire ont régulièrement augmenté, les protocoles de contrôle des infections favorisant les environnements aux flux de travail rationalisés.

Les environnements de soins à domicile constituent une frontière émergente à mesure que les kits de dialyse portables et d'auto-cathétérisme obtiennent un soutien réglementaire. Les chaînes de dialyse pilotent également une télésurveillance en étoile pour équilibrer les contraintes de personnel avec un accès rural inégal. À mesure que les responsabilités cliniques se diffusent, le marché des dispositifs urologiques répartira ses revenus sur un ensemble plus large de contextes de soins.

Analyse géographique

Marché des Dispositifs Urologiques en Amérique du Nord

L'Amérique du Nord a conservé une part mondiale de 38,76 % en 2025 grâce à un remboursement solide, des voies réglementaires rapides et une base installée bien ancrée de plateformes robotiques. Le programme Breakthrough Device de la FDA accélère l'accès aux technologies telles que la lithotripsie par ondes de choc, permettant une capture précoce des revenus qui alimente les budgets de R&D. Les États-Unis réorientent également les diagnostics de routine vers des établissements ambulatoires, offrant aux fabricants de nouveaux canaux pour déployer des tours d'endoscopie compactes. Le Canada et le Mexique génèrent une croissance incrémentale grâce à des accords d'achat transfrontaliers qui standardisent les spécifications des dispositifs et raccourcissent les cycles d'approvisionnement.

Marché des Dispositifs Urologiques en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,86 % jusqu'en 2031. Le vieillissement des populations en Chine, au Japon et en Corée du Sud accroît la demande de procédures, tandis que les réformes du secteur public débloquent des budgets d'investissement pour les lasers avancés et l'imagerie. Olympus a choisi la Corée du Sud pour lancer ses dispositifs de nouvelle génération contre l'HBP, signe que les entreprises multinationales considèrent la région comme un terrain d'essai pour les technologies haut de gamme. Le recul des financements par capital-risque a fait baisser les valorisations, ce qui pourrait favoriser une consolidation permettant aux acteurs bien capitalisés d'accumuler des empreintes régionales.

Marché des Dispositifs Urologiques en EMEA et en Amérique du Sud

L'Europe est un marché mature mais piloté par les politiques, dans lequel la législation environnementale peut remodeler les choix de matériaux du jour au lendemain. L'interdiction anticipée des PFAS remet en question les fournisseurs de cathéters et de greffes vasculaires à base d'ePTFE, incitant à accélérer la recherche sur les revêtements sans fluor. L'Allemagne, la France et l'Italie restent des piliers de la demande, mais les hôpitaux y appliquent des remises importantes sur les consommables à fort volume, poussant les fournisseurs à extraire leurs marges des services à valeur ajoutée. L'Amérique du Sud présente des poches de croissance portées par le Brésil, où la démarche d'étiquetage électronique de l'ANVISA pourrait réduire les coûts de localisation, facilitant la conformité pour les exportateurs. Le Moyen-Orient investit massivement dans des hôpitaux spécialisés, tandis que de nombreux États africains privilégient des solutions de dialyse et de cathétérisme à faible coût, offrant des opportunités différenciées pour le marché des dispositifs urologiques.

Paysage concurrentiel

Le marché des dispositifs urologiques est modérément fragmenté, la différenciation technologique supplantant l'échelle comme principale source d'avantage concurrentiel. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD étend son empreinte en neuromodulation sacrée et souligne comment les grands conglomérats achètent leur entrée dans des niches à forte croissance. L'offre de 4,9 milliards USD de Stryker pour Inari Medical illustre une logique similaire dans la fertilisation croisée vasculaire périphérique, élargissant les portefeuilles de solutions pour des chirurgiens clients communs.

La chirurgie robotisée reste un champ de bataille central. Intuitive Surgical commande toujours une base installée dominante, mais Medtronic tire parti de ses relations d'achat à l'échelle hospitalière pour déployer ses systèmes Hugo, souvent en les associant à des dispositifs d'énergie et des agrafeuses. PROCEPT BioRobotics se différencie par l'ablation tissulaire par jet d'eau et la planification dirigée par l'IA, offrant des données de résultats qui résonnent auprès des équipes d'approvisionnement axées sur la valeur. Les acteurs des consommables se disputent le contrôle des infections et la conception ergonomique ; l'urétéroscope à usage unique de Cook Medical et l'UroLift 2 de Teleflex illustrent des mises à jour à cycle rapide qui aident à fidéliser les comptes.

Les partenariats stratégiques avec des spécialistes du logiciel fournissent des couches de vision par ordinateur et d'apprentissage automatique que les fournisseurs de matériel ne peuvent pas facilement développer en interne. Les hôpitaux demandent de plus en plus l'interopérabilité, incitant les fournisseurs à publier des API ouvertes. Parallèlement, les engagements en matière de durabilité poussent les entreprises à repenser leurs emballages, ce qui devient progressivement un critère d'achat aux côtés du prix et de la performance au sein du marché des dispositifs urologiques.

Leaders du secteur des dispositifs urologiques

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

Olympus Corporation

Fresenius Medical Care AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs Urologiques

- Baxter

- Boston Scientific

- Beckton Dickinson

- Cook Group

- Stryker

- Fresenius

- Intuitive Surgical

- Karl Storz

- Medtronic

- Olympus

- Coloplast

- Teleflex

- Cardinal Health

- Siemens Healthineers

- Dornier MedTech

- Richard Wolf

- Lumenis

- ConvaTec Group plc

- Terumo

- HuiZhou MIMED Co. Ltd.

Lire l'Analyse des Entreprises du Marché des Dispositifs Urologiques

Développements Récents de l'Industrie sur le Marché des Dispositifs Urologiques

- Mai 2025 : Avvio Medical a traité ses premiers patients avec une thérapie non invasive contre les calculs rénaux qui pourrait déplacer les procédures de fragmentation vers les cliniques ambulatoires.

- Avril 2025 : Medtronic a rapporté un taux de succès de 98,5 % dans son essai Expand URO, soutenant un déploiement plus large du système de chirurgie assistée par robot Hugo.

- Février 2025 : L'implant de neuromodulation ultra-miniature de Neuspera a atteint les critères de référence pour la thérapie de l'incontinence, validant les formats miniatures sans fil.

- Décembre 2024 : Teleflex a lancé le système UroLift 2 avec contrôle tissulaire avancé, élargissant les indications de l'HBP aux prostates jusqu'à 100 g.

Marché des Dispositifs Urologiques Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude traite le marché des dispositifs urologiques comme l'ensemble des équipements d'investissement et des accessoires à usage unique qui diagnostiquent, traitent ou surveillent les troubles du tractus urinaire et du système reproducteur masculin. Les dispositifs inclus dans le modèle comprennent les machines de dialyse, les endoscopes et caméras, les lithotripteurs laser ou à ondes de choc, les testeurs urodynamiques, les consoles de chirurgie robotisée, les cathéters, les endoprothèses et autres consommables dédiés.

Exclusion du périmètre : les produits pharmaceutiques, les consommables chirurgicaux généraux et les implants de néphrologie uniquement sont exclus de cette évaluation.

Segments Couverts dans ce Rapport

- Par produit

- Instruments

- Dispositifs de dialyse

- Endoscopes et systèmes d'endovision

- Lasers et dispositifs de lithotripsie

- Systèmes chirurgicaux robotisés

- Systèmes urodynamiques

- Dispositifs d'imagerie et de navigation

- Dispositifs de gestion de la vessie

- Autres instruments

- Consommables et accessoires

- Consommables de dialyse

- Fils-guides et cathéters urinaires

- Endoprothèses (urétérales et urétrales)

- Dispositifs de biopsie

- Urétéroscopes jetables

- Produits de soins de la continence

- Autres consommables et accessoires

- Instruments

- Par technologie

- Dispositifs de chirurgie mini-invasive

- Systèmes de chirurgie urologique robotisée

- Imagerie et navigation assistées par l'IA

- Implants imprimés en 3D et spécifiques aux patients

- Autres technologies émergentes

- Par maladie

- Maladies rénales

- Cancer urologique et HBP

- Calculs urinaires (urolithiase)

- Prolapsus des organes pelviens

- Incontinence urinaire

- Autres maladies

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de dialyse

- Centres de chirurgie ambulatoire

- Environnements de soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des urologues praticiens, des ingénieurs biomédicaux, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont validé les cycles de remplacement typiques, les corridors de prix et les tendances de la composition des procédures que les données secondaires seules ne pouvaient pas clarifier.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'autorités telles que l'OMS, la FDA MAUDE, Eurostat, UN Comtrade et la Fondation nationale du rein, puis nous avons superposé les chiffres d'utilisation hospitalière publiés par l'Association américaine d'urologie et les directives de l'Association européenne d'urologie. Les annuaires des associations professionnelles, les rapports annuels 10-K des entreprises et les dépôts de brevets récents consultés via Questel ont fourni des indices sur la diffusion technologique. Pour dimensionner les revenus des entreprises, nous avons consulté D&B Hoovers et vérifié les flux d'actualités sur Dow Jones Factiva. Ces sources, bien que représentatives, ne sont pas exhaustives ; de nombreuses publications supplémentaires ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les volumes nationaux de procédures, les inscriptions en dialyse et les comptages de chirurgies pour calculs en bassins de demande de dispositifs, qui sont ensuite réconciliés avec des agrégations de prix de vente moyen × volume échantillonnées auprès de fournisseurs sélectionnés pour affiner les totaux. Les variables clés telles que la prévalence de l'insuffisance rénale, l'incidence de l'urolithiase, la croissance de la population vieillissante, la reprise des procédures électives et les approbations réglementaires alimentent à la fois l'année de base et les perspectives. La régression multivariée, éclairée par le consensus de notre panel d'experts sur les budgets d'investissement hospitaliers et les trajectoires des prix de vente moyens unitaires, sous-tend les prévisions 2025-2030. Là où les estimations ascendantes sous-représentent les marchés à faibles revenus, les données commerciales proportionnelles comblent l'écart.

Validation des données et cycle de mise à jour

Avant la publication, les résultats du modèle font l'objet de vérifications d'anomalies par rapport aux valeurs d'importation, aux tendances des demandes d'assurance et à la littérature spécialisée. Tout écart dépassant les seuils prédéfinis déclenche une reprise de contact avec les sources. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires lors d'événements importants, tels que des rappels majeurs ou des changements de directives.

Comment la Taille du Marché des Dispositifs Urologiques selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées divergent souvent parce que les analystes choisissent différents paniers de produits, ancres de prix et cadences d'actualisation. Notre sélection rigoureuse du périmètre et notre modélisation à double voie aident les clients à s'appuyer sur une base de référence cohérente.

Les principaux facteurs d'écart comprennent la prise en compte ou non des consommables, l'intégration ou non du matériel de néphrologie uniquement, l'année de référence choisie pour la devise et la profondeur de la validation primaire avant le gel des chiffres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,65 milliards USD (2025) | ||

| 17,61 milliards USD (2025) | Cabinet de conseil régional A | Exclut les consommables et les consommables de dialyse à domicile ; couverture limitée de l'Asie-Pacifique |

| 36,8 milliards USD (2024) | Cabinet de conseil mondial B | Inclut les biens d'équipement de néphrologie, année de base plus ancienne, conversion de devise statique |

| 39,03 milliards USD (2025) | Revue professionnelle C | S'appuie sur une seule approche descendante avec un minimum d'entretiens primaires |

La comparaison montre que les chiffres varient lorsque le périmètre ou la profondeur de validation change. En associant des hypothèses transparentes à un retour terrain continu, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs urologiques ?

Le marché des dispositifs urologiques s'élève à 42,32 milliards USD en 2026 et devrait atteindre 58,63 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les instruments tels que les systèmes robotisés et les machines de dialyse ont capté 66,92 % de la part des revenus en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 8,86 % jusqu'en 2031 en raison du vieillissement des populations et de la hausse des investissements dans les soins de santé.

Pourquoi les dispositifs à usage unique gagnent-ils en popularité ?

Ils réduisent le risque d'infection et éliminent les coûts de stérilisation, les rendant attractifs pour les centres ambulatoires.

Quelle technologie propulse la croissance des procédures chirurgicales ?

Les plateformes de chirurgie robotisée combinées à l'imagerie guidée par l'IA génèrent un CAGR de 10,31 % dans le segment robotique.

Comment les réglementations environnementales affectent-elles les matériaux des dispositifs ?

Une interdiction européenne imminente des composés PFAS incite les fabricants à rechercher des alternatives sans fluor pour les cathéters et les greffes.

Dernière mise à jour de la page le: