Taille et Part du Marché des Thérapeutiques et Diagnostics du Cancer de l'Utérus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.99 Milliards de dollars |

| Taille du Marché (2031) | 35.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques et Diagnostics du Cancer de l'Utérus par Mordor Intelligence

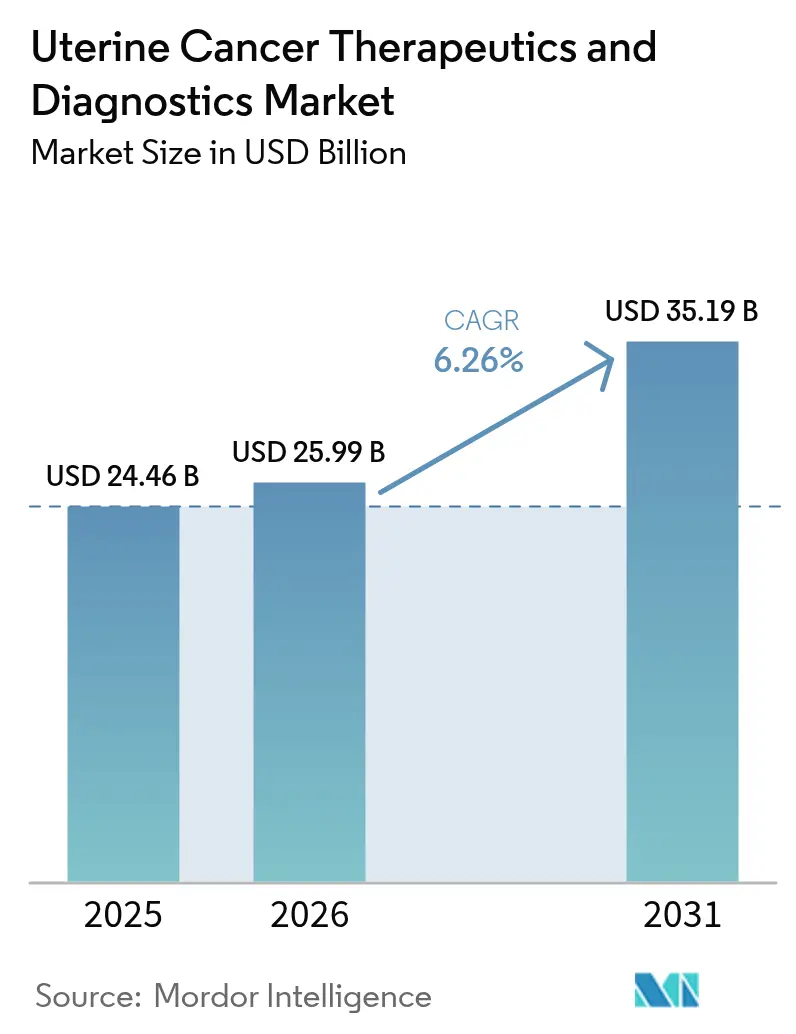

La taille du marché des thérapeutiques et diagnostics du cancer de l'utérus en 2026 est estimée à 25,99 milliards USD, en progression par rapport à la valeur 2025 de 24,46 milliards USD, avec des projections pour 2031 atteignant 35,19 milliards USD, soit une croissance à un CAGR de 6,26 % sur la période 2026-2031. La prévalence croissante de l'adénocarcinome endométrial lié à l'obésité, l'adoption rapide de l'immunothérapie et le déploiement de plateformes de diagnostic basées sur l'intelligence artificielle redéfinissent les parcours de soins et soutiennent la demande. Le soutien réglementaire — illustré par l'approbation américaine en 2024 du pembrolizumab associé à la chimiothérapie pour la maladie avancée primaire — continue de raccourcir les délais entre la recherche et la pratique clinique. La dynamique des segments reste la plus forte dans les thérapeutiques, mais la croissance à deux chiffres des diagnostics de nouvelle génération signale un changement structurel vers la médecine de précision. Le leadership régional appartient à l'Amérique du Nord, tandis que l'Asie-Pacifique génère les revenus incrémentaux les plus rapides à mesure que les centres oncologiques se multiplient et que les programmes de dépistage s'élargissent. L'activité concurrentielle est modérée ; les multinationales leaders défendent leurs parts avec des portefeuilles d'immuno-oncologie tandis que les start-ups commercialisent des micro-injecteurs, des biopsies liquides et des algorithmes d'apprentissage automatique.

Points Clés du Rapport

- Par type de cancer, l'adénocarcinome endométrial a représenté 54,02 % de la part du marché des thérapeutiques et diagnostics du cancer de l'utérus en 2025, tandis que le sarcome utérin devrait afficher un CAGR de 9,11 % jusqu'en 2031.

- Par produit, le segment des thérapeutiques a représenté 62,93 % de la taille du marché des thérapeutiques et diagnostics du cancer de l'utérus en 2025, tandis que les diagnostics devraient croître à un CAGR de 10,02 % jusqu'en 2031.

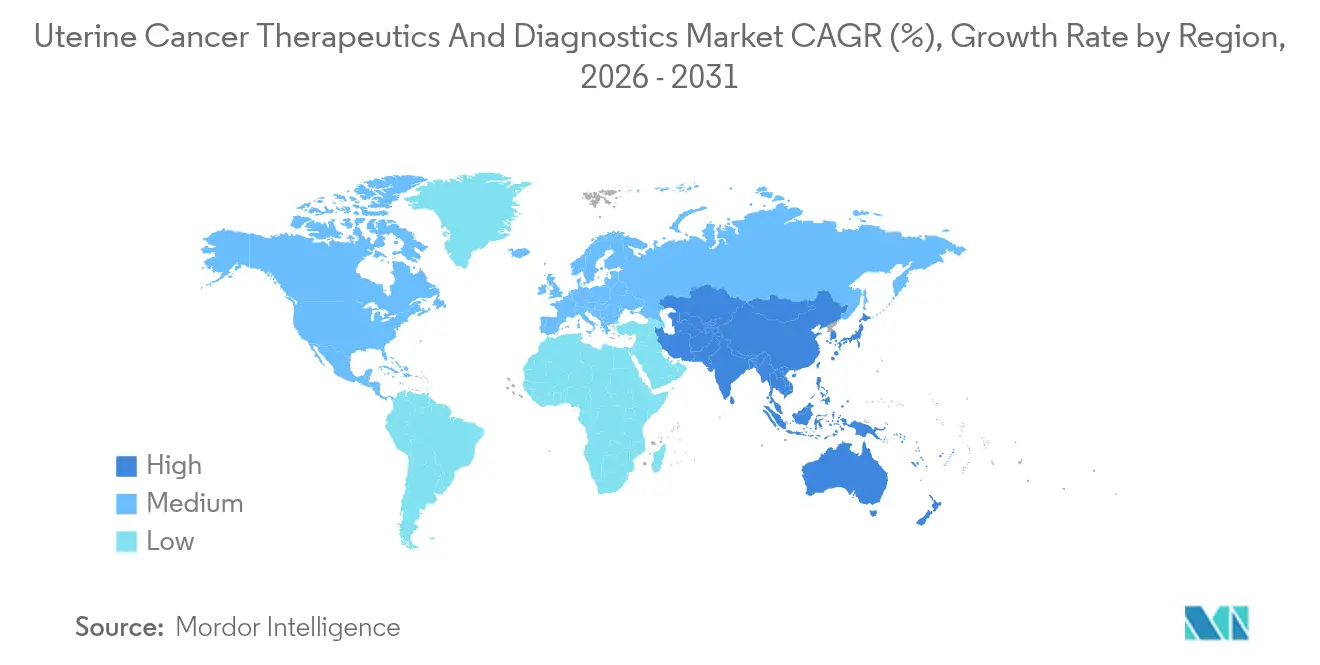

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 44,85 % en 2025 ; l'Asie-Pacifique devrait accélérer à un CAGR de 10,42 % durant la période de prévision.

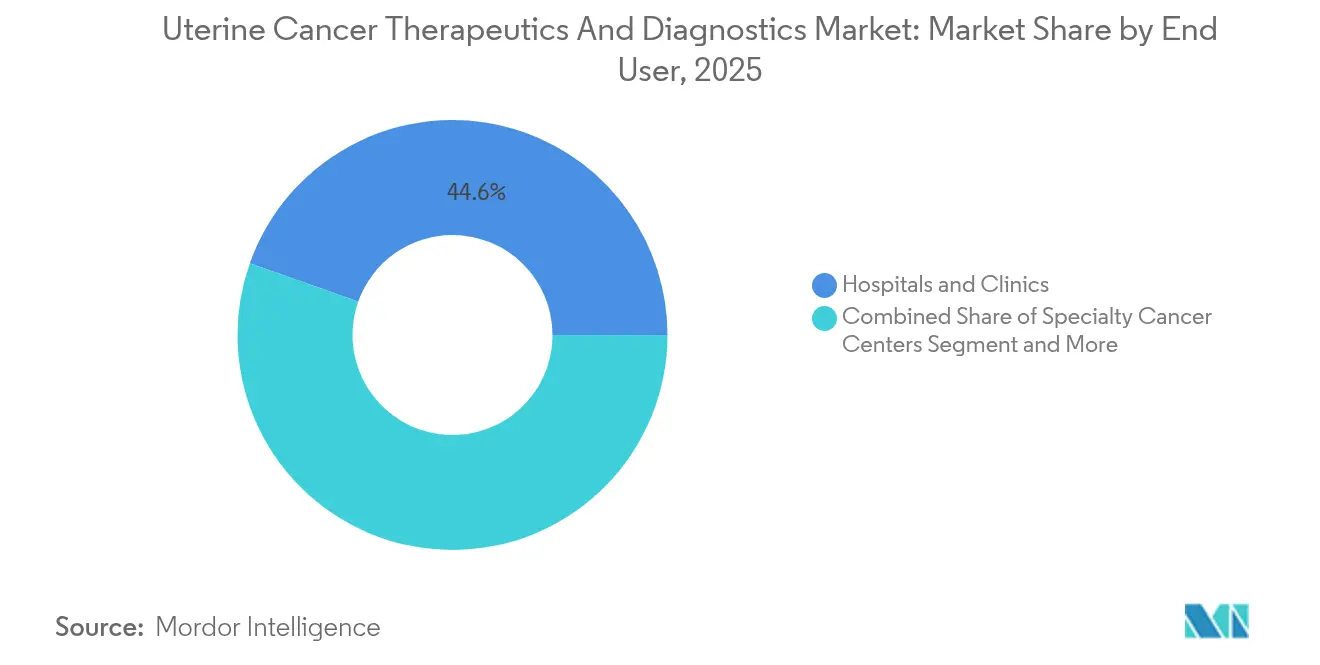

- Par utilisateur final, les hôpitaux et cliniques ont détenu 44,58 % de la taille du marché des thérapeutiques et diagnostics du cancer de l'utérus en 2025 et les centres spécialisés en oncologie afficheront un CAGR de 9,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques et Diagnostics du Cancer de l'Utérus

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'adénocarcinome endométrial lié à l'obésité | +1.2% | Mondial ; plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante de l'immunothérapie en première ligne ou en traitement d'entretien | +1.8% | L'Amérique du Nord et l'UE sont en tête ; l'APAC rattrape son retard | Moyen terme (2-4 ans) |

| Sensibilisation accrue et initiatives de dépistage dans les populations à haut risque | +0.9% | Mondial ; programmes ciblés dans les marchés développés | Moyen terme (2-4 ans) |

| Lancement de plateformes de diagnostic par imagerie basées sur l'IA | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE ; expansion en APAC | Court terme (≤ 2 ans) |

| Commercialisation des tests de maladie résiduelle minimale basés sur l'ADN tumoral circulant | +0.6% | Marchés premium mondiaux en premier | Moyen terme (2-4 ans) |

| Nouveaux micro-injecteurs intratumoraux améliorant l'administration locale des médicaments | +0.4% | Centres de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Adénocarcinome Endométrial Lié à l'Obésité

Les données sur l'indice de masse corporelle révèlent que chaque augmentation de 5 kg/m² élève le risque de cancer de l'endomètre par des voies dépendantes des œstrogènes[1]Takahiko Sakaue et al., "Les protéines des vésicules extracellulaires induites par l'obésité favorisent la pathogenèse du cancer de l'endomètre," Nature, nature.com. La stéatohépatite non alcoolique multiplie davantage le risque chez les femmes âgées de 20 à 39 ans, intensifiant l'apparition de la maladie dans les cohortes plus jeunes. Des protéines de vésicules extracellulaires favorisant les tumeurs, telles que TMEM205 et STAT5, ont émergé comme biomarqueurs doubles et cibles thérapeutiques, orientant les pipelines pharmaceutiques vers des combinaisons métaboliques-oncologiques. Cette tendance recadre l'adénocarcinome comme un trouble métabolique, incitant à des schémas thérapeutiques intégrés qui s'attaquent à la résistance à l'insuline en parallèle de la suppression tumorale. Par conséquent, le marché des thérapeutiques et diagnostics du cancer de l'utérus bénéficie de volumes de diagnostic plus élevés et de durées de traitement prolongées.

Adoption Croissante de l'Immunothérapie en Première Ligne ou en Traitement d'Entretien

L'extension de l'indication américaine du dostarlimab en 2024 a validé le blocage des points de contrôle immunitaires pour les populations agnostiques aux biomarqueurs et a établi des références durables de survie. La médiane de survie globale de 44,6 mois dans l'essai RUBY a surpassé les contrôles historiques, accélérant l'acceptation par les payeurs de schémas thérapeutiques à prix premium. Le pembrolizumab associé au carboplatine-paclitaxel a obtenu son approbation quelques semaines plus tard, soulignant un changement approuvé par les régulateurs vers l'immunothérapie de première ligne. Les protocoles d'entretien prolongent les cycles de dosage, élargissant les revenus à vie par patient et renforçant le fossé concurrentiel pour les innovateurs PD-1/PD-L1. À mesure que les marchés émergents assouplissent les barrières à l'importation, l'adoption mondiale est appelée à s'accélérer rapidement.

Sensibilisation Accrue et Initiatives de Dépistage dans les Populations à Haut Risque

Des campagnes telles que « Inside Knowledge » des CDC et le Mois de Sensibilisation au Cancer de l'Utérus de la Société Internationale de Cancérologie Gynécologique ont apporté l'éducation aux symptômes aux communautés mal desservies[2]Centres pour le Contrôle et la Prévention des Maladies, "À propos de la Campagne Inside Knowledge," cdc.gov. Des tests de dépistage moléculaire comme DOvEEgene, qui exploite des échantillons de frottis cervicaux de routine, promettent une détection précoce à l'échelle de la population. Des initiatives ciblées — la campagne « Red Dab? Red Flag » de GSK pour les femmes noires — mettent en évidence à la fois les impératifs éthiques et les volumes diagnostiques inexploités. Le prélèvement par tampon minimalement invasif dans le cadre de l'étude DETECT pourrait démocratiser l'accès en permettant des kits de collecte à domicile. La hausse des taux de positivité à des stades plus précoces élargit le bassin de patients traitables et oriente davantage de patients vers le marché des thérapeutiques en aval.

Lancement de Plateformes de Diagnostic par Imagerie Basées sur l'IA

Les algorithmes d'apprentissage profond classifient désormais les tumeurs endométriales avec une précision de 99,26 %, surpassant les taux automatisés conventionnels proches de 80 %. L'histopathologie basée sur l'IA distingue les sous-types NSMP similaires au p53abn que la coloration de routine ne détecte pas, alignant les patients sur des schémas thérapeutiques précis. Le modèle de l'Université de Colombie-Britannique stratifie le risque à partir de plus de 2 300 images tissulaires, un atout pour les réseaux d'oncologie ruraux. Les plateformes intégrant l'IRM associent l'imagerie à la génomique, offrant un flux de travail intégré qui réduit les visites répétées. Les dépenses d'investissement dans ces systèmes créent des flux de revenus pluriannuels de licences logicielles pour les fournisseurs du marché des thérapeutiques et diagnostics du cancer de l'utérus.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des schémas combinant ICI et thérapies ciblées | −0.8% | Mondial ; plus aigu dans les PRFI | Court terme (≤ 2 ans) |

| Faibles taux historiques de succès des essais cliniques dans le sarcome utérin | −0.6% | Centres de recherche mondiaux | Long terme (≥ 4 ans) |

| Remboursement limité des diagnostics moléculaires avancés dans les PRFI | −0.4% | Principalement les marchés PRFI | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en radio-isotopes utilisés en curiethérapie | −0.3% | Mondial ; aigu en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Schémas Combinant ICI et Thérapies Ciblées

Les analyses coût-efficacité rapportent des ratios incrémentaux supérieurs à 150 000 USD par année de vie ajustée sur la qualité pour les combinaisons à base de durvalumab, dépassant les seuils conventionnels des payeurs. Les écarts d'accessibilité se creusent dans les pays à revenu faible et intermédiaire, où la pénétration de l'immunothérapie est en retard malgré une incidence croissante. Les dépenses mondiales en oncologie ont atteint 223 milliards USD en 2023 et devraient bondir à 409 milliards USD d'ici 2028, incitant les assureurs à exiger des contrats basés sur la valeur. Les pipelines de biosimilaires d'une valeur de 25 milliards USD d'ici 2029 pourraient faciliter l'accès mais comprimer les marges. Les fabricants testent des tarifications échelonnées et des accords de partage des risques pour préserver l'adoption dans les régions sensibles aux coûts.

Faibles Taux Historiques de Succès des Essais Cliniques dans le Sarcome Utérin

Les essais sur le sarcome utérin ont longtemps souffert de petits effectifs et d'histologies hétérogènes, entraînant une forte attrition et des approbations de médicaments limitées. Les nouveaux schémas à base de sélinexor et d'éribuline ont montré des résultats prometteurs au Medical College of Wisconsin mais restent en phase précoce. Les conceptions guidées par les biomarqueurs utilisant les mutations TP53, ATRX et RB1 pourraient inverser la tendance, mais les risques liés aux délais persistent. Les cycles de développement prolongés freinent les contributions aux revenus à court terme et pèsent sur le CAGR du marché des thérapeutiques et diagnostics du cancer de l'utérus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Cancer : La Dominance de l'Adénocarcinome Face à l'Innovation dans le Sarcome

L'adénocarcinome endométrial a généré 54,02 % des revenus 2025 du marché des thérapeutiques et diagnostics du cancer de l'utérus, reflétant sa forte incidence et sa dépendance à la thérapie multimodale. Les schémas combinant immunothérapie et agents ciblés sont devenus des standards de première ligne, prolongeant les durées de traitement et maintenant des volumes de prescription à deux chiffres. L'obésité et le syndrome métabolique continuent d'élargir le bassin de patients, renforçant la domination de la part de l'adénocarcinome. L'histopathologie assistée par IA détecte désormais les adénocarcinomes NSMP similaires au p53abn, permettant des stratégies adjuvantes plus agressives qui prolongent les fenêtres de survie. Les classificateurs génomiques intégrés dans les dossiers médicaux électroniques accélèrent la sélection personnalisée des protocoles, réduisant les délais de diagnostic de plusieurs semaines à quelques jours.

Le sarcome utérin, bien que représentant une cohorte plus petite, mène la croissance du segment avec un CAGR de 9,11 % jusqu'en 2031. Des avancées telles que les combinaisons sélinexor-éribuline ont revitalisé les pipelines médicamenteux pour le léiomyosarcome, et les panels de biomarqueurs multi-omiques identifient des mutations TP53 ou ATRX exploitables. La révision de la stadification FIGO 2023 améliore la précision pronostique pour les carcinosarcomes, affinant la stratification des patients. Le déploiement des thérapies de précision élargit l'enrôlement dans les essais cliniques, ce qui accélère à son tour les voies réglementaires. Par conséquent, le financement par capital-risque se déplace vers les biologiques spécifiques au sarcome et les hybrides médicament-dispositif capables de pénétrer les tumeurs historiquement réfractaires.

Par Produit : Le Leadership des Thérapeutiques Défié par l'Innovation en Diagnostics

Les thérapeutiques ont conservé 62,93 % des revenus 2025, ancrées par la chirurgie, la radiothérapie, la chimiothérapie et la classe d'immuno-oncologie en plein essor. Les combinaisons de première ligne à base de pembrolizumab et le dostarlimab d'entretien font augmenter les fractions de patients en cours de traitement, gonflant les dépenses annuelles par patient. Les agents en pipeline ciblant les voies PI3K, mTOR et FGFR diversifient les mécanismes d'action, tandis que les technologies de micro-injecteurs promettent une administration de médicaments spécifique au site susceptible de réduire les effets indésirables systémiques. Les pressions de maîtrise des coûts persistent, mais les données sur les résultats justifient des prix premium dans la plupart des marchés développés, soutenant la croissance du chiffre d'affaires.

Les diagnostics, cependant, afficheront un CAGR de 10,02 % jusqu'en 2031 à mesure que la médecine de précision devient la norme. La biopsie liquide utilisant la fragmentomique de l'ADN acellulaire atteint une sensibilité de 99 % pour la maladie au stade I, la positionnant comme un complément de dépistage là où l'accès à l'imagerie est limité. L'échographie transvaginale basée sur l'IA correspond désormais à la précision de stadification de l'IRM à moindre coût, élargissant la disponibilité dans les hôpitaux secondaires. Des tests validés ethniquement tels que WID-qEC améliorent la détection chez les femmes noires, répondant à un besoin non satisfait lié aux disparités. Ces innovations élargissent les revenus récurrents des tests, compriment le délai de diagnostic et orientent finalement les patients vers les pipelines thérapeutiques, renforçant la croissance globale du marché des thérapeutiques et diagnostics du cancer de l'utérus.

Par Utilisateur Final : Les Centres Spécialisés Gagnent du Terrain sur la Dominance Hospitalière

Les hôpitaux et cliniques ont représenté 44,58 % du chiffre d'affaires 2025 grâce à leur infrastructure complète et leur capacité à réaliser des chirurgies complexes, des radiations et une chimiothérapie en hospitalisation. Les équipes multidisciplinaires intégrées favorisent une forte capture des orientations, et les modèles de remboursement groupé protègent l'intégrité des marges. Pourtant, les centres spécialisés en oncologie enregistreront un CAGR de 9,58 % d'ici 2031, capitalisant sur une expertise concentrée, des programmes de chirurgie robotique et des unités d'essais cliniques intégrées. Les données sur les résultats reliant des volumes procéduraux plus élevés à une mortalité plus faible renforcent leur mix de cas, attirant à la fois les assureurs et les patients.

Les laboratoires de diagnostic gagnent des parts à mesure que les menus de biopsie liquide s'élargissent et que l'histopathologie pilotée par l'IA décharge l'interprétation des pathologistes surchargés. Les instituts de recherche restent essentiels ; des collaborations telles que l'étude du vaccin plus cytokine N-803 d'ImmunityBio exploitent les réseaux académiques pour accélérer le recrutement. Les centres de chirurgie ambulatoire exploitent les techniques d'hystérectomie minimalement invasive pour transférer les cas à un stade précoce vers des cadres ambulatoires, offrant des séjours plus courts et un risque d'infection réduit. Collectivement, ces évolutions fragmentent les volumes hospitaliers traditionnels, contraignant les partenariats en réseau et les investissements technologiques.

Analyse Géographique

L'Amérique du Nord a dominé le marché des thérapeutiques et diagnostics du cancer de l'utérus avec 44,85 % des revenus en 2025, soutenue par une couverture d'assurance sophistiquée, une infrastructure robuste d'essais cliniques et une adoption rapide des inhibiteurs de points de contrôle immunitaires. L'incidence croissante — projetée pour augmenter fortement d'ici 2050 — a suscité des réponses de santé publique telles que le Cancer Moonshot, qui finance des programmes de dépistage pour les communautés mal desservies. La mortalité des femmes noires reste près de trois fois supérieure à celle des femmes blanches, orientant les initiatives de l'industrie vers l'atténuation des disparités, notamment la campagne de sensibilisation de GSK et les sites d'essais cliniques communautaires. Les centres académiques déploient des outils de pathologie basés sur l'IA et de biopsie liquide pour raccourcir les délais de diagnostic. Malgré des prix premium, le remboursement reste favorable et les biosimilaires entrants n'ont pas encore exercé de pression à la baisse.

L'Asie-Pacifique devrait progresser à un CAGR de 10,42 %, portée par l'expansion des populations de classe moyenne, l'amélioration de la pénétration des assurances et les mises à niveau des infrastructures de santé. Le fardeau du cancer gynécologique en Chine reflète désormais celui des économies développées, présentant une cohorte adressable importante. Les investissements en capital-investissement dans des actifs oncologiques « core-plus » accélèrent la construction de centres de niveau tertiaire équipés d'accélérateurs linéaires et de suites de perfusion d'immunothérapie. La télésanté et les programmes d'hospitalisation à domicile élargissent l'accès aux soins spécialisés en Indonésie, en Thaïlande et en Inde. En parallèle, les régulateurs locaux s'alignent sur les directives ICH, accélérant les approbations d'essais multinationaux et améliorant les délais de mise sur le marché des nouveaux agents.

L'Europe reste un marché mature mais en évolution qui équilibre innovation et maîtrise des coûts. Les achats basés sur la valeur façonnent l'inclusion dans les formulaires, poussant les fabricants à lier le prix aux indicateurs de résultats. Une pénurie continentale de radio-isotopes médicaux a perturbé les calendriers de curiethérapie en 2024, suscitant des projets tels qu'une installation d'actinium-225 proposée à 400 millions USD au Pays de Galles pour sécuriser l'approvisionnement national. Les mandats de médecine de précision propulsent l'adoption des diagnostics moléculaires, les payeurs allemands et scandinaves remboursant les tests de maladie résiduelle minimale basés sur l'ADN tumoral circulant. Les nations d'Europe de l'Est suivent une courbe de rattrapage, tirant parti des fonds structurels de l'UE pour moderniser les centres d'oncologie.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud offrent collectivement un potentiel à long terme mais font face à des obstacles en matière de remboursement et d'infrastructure. Les États du Conseil de Coopération du Golfe acquièrent des systèmes de radiothérapie et de chirurgie robotique de pointe, visant à inverser le tourisme médical sortant. Les assureurs sud-africains pilotent des programmes de paiement groupé pour le cancer de l'endomètre, tandis que les réseaux hospitaliers brésiliens intègrent des plateformes d'échographie basées sur l'IA pour pallier les pénuries de radiologues. La trajectoire d'adoption de ces régions dépend de la stabilité macroéconomique et de l'expansion des régimes de couverture santé universelle.

Paysage Concurrentiel

La concurrence sur le marché des thérapeutiques et diagnostics du cancer de l'utérus est modérée, les principales multinationales s'appuyant sur de larges répertoires d'immunothérapie pour défendre leurs parts. Le pembrolizumab de Merck constitue la base de plusieurs études combinées ; Roche construit sa différenciation via l'atézolizumab associé au bévacizumab pour des sous-groupes sélectionnés par biomarqueurs ; GSK fait progresser le dostarlimab vers les paramètres de première ligne. Les innovateurs de moyenne capitalisation se concentrent sur les brevets de plateformes d'administration, tels que les injecteurs à dépôt à action ultra-longue et les nanoparticules biomimétiques qui masquent les charges utiles de la clairance immunitaire. Les perturbateurs du diagnostic monétisent les licences de logiciels d'IA et les consommables pour la préparation d'échantillons de biopsie liquide, forgeant des structures de revenus de type rasoir-lame.

Les alliances stratégiques tendent vers des complémentarités de mécanismes d'action plutôt que vers une co-commercialisation géographique. Generate:Biomedicines applique la conception de protéines par IA générative pour concevoir des constructions CAR-T adaptées aux microenvironnements des tumeurs solides, en partenariat avec Roswell Park pour initier des essais de première administration chez l'homme[3]Generate:Biomedicines, "Generate:Biomedicines et le Roswell Park Comprehensive Cancer Center…," generatebiomedicines.com. L'acquisition de SpringWorks Therapeutics par Merck KGaA pour 3,9 milliards USD souligne l'appétit pour les actifs tumoraux de niche pouvant s'intégrer dans les infrastructures commerciales existantes. Les dépôts de propriété intellectuelle sur les micro-injecteurs intratumoraux ont augmenté de 40 % d'une année sur l'autre, signalant une course aux armements pour l'exclusivité de l'administration locale.

Les entrants dans le diagnostic utilisent l'IA comme levier concurrentiel. Les entreprises en phase précoce fournissant des plateformes d'histopathologie basées sur le cloud bouclent des tours de financement en quelques mois, portées par des données de sensibilité à 99 %. Les développeurs de biopsie liquide obtiennent le statut de test développé en laboratoire avant l'examen de la FDA pour constituer des preuves en conditions réelles à grande échelle. Les grands fabricants de dispositifs de diagnostic in vitro répondent en acquérant des start-ups d'algorithmes pour associer les logiciels aux scanners, fidélisant les clients dans des contrats d'écosystème incluant services, réactifs et analyses.

Leaders du Secteur des Thérapeutiques et Diagnostics du Cancer de l'Utérus

Abbott Laboratories

Becton Dickinson and Company

Merck & Co., Inc.

F. Hoffmann-La Roche AG

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace thérapeutique s'élargit au-delà de la combinaison PD-1 plus chimiothérapie vers des associations guidées par biomarqueurs et des modalités de nouvelle génération, notamment les conjugués anticorps-médicament (ADC) qui associent la sélection de cibles à l'administration de charges cytotoxiques. En 2024, plusieurs schémas thérapeutiques de première ligne pour le cancer de l'endomètre ont reçu des approbations de la FDA américaine, notamment le pembrolizumab associé au carboplatine et au paclitaxel, le durvalumab associé à la chimiothérapie pour la maladie dMMR, et le dostarlimab-gxly associé à la chimiothérapie. Ces approbations renforcent la caractérisation moléculaire systématique, telle que le statut de réparation des mésappariements, comme étape déterminante dans le choix du schéma thérapeutique et ajoutent à la demande de tests au sein du même parcours de soins. En avril 2026, BioNTech et DualityBio ont annoncé des données positives de phase 2 pour le trastuzumab pamirtecan dans le cancer de l'endomètre récurrent exprimant HER2 et ont communiqué des plans de dépôt d'une BLA en 2026, maintenant le test HER2 et la préparation de la chaîne d'approvisionnement des ADC comme priorités à court terme pour la maladie avancée.

Les opportunités diagnostiques se concentrent sur le déplacement des bilans du cancer de l'utérus vers des méthodes de prélèvement minimalement invasives, évolutives, et une interprétation assistée par algorithme plus tôt dans le parcours du patient. De nouvelles données concernant des approches d'échantillonnage non invasif assistées par IA (y compris des tests par prélèvement vaginal présentant des performances discriminantes élevées rapportées) et des dosages protéiques du liquide utérin favorisent une gamme plus large d'outils de triage pré-biopsie. Cela peut accroître les volumes de tests dans les hôpitaux, les centres spécialisés et les laboratoires indépendants, tout en atténuant les contraintes d'accès dans les environnements à capacité d'imagerie ou de pathologie limitée. L'interopérabilité et l'intégration des flux de travail offrent également un potentiel monétisable, car relier les dosages moléculaires et de dépistage aux systèmes de commande et de résultats des dossiers médicaux électroniques oncologiques peut réduire les frictions liées aux tests répétés et au suivi longitudinal, ce qui correspond à des traitements plus longs et à des protocoles de précision.

Développements récents du secteur

- Mai 2026 : Merck a annoncé que son essai de phase 3 TroFuse-005 portant sur le sacituzumab tirumotecan (sac-TMT) chez certains patients atteints d'un cancer de l'endomètre avancé ou récurrent a atteint les deux critères principaux d'évaluation, soit la survie globale et la survie sans progression. Ce résultat renforce l'intensité concurrentielle autour des conjugués anticorps-médicament dirigés contre TROP2 et élargit les options thérapeutiques au-delà des inhibiteurs de points de contrôle immunitaire dans les lignes de traitement ultérieures.

- Mars 2025 : Santé Canada a approuvé Keytruda (pembrolizumab) en association avec la chimiothérapie pour les patients adultes atteints d'un carcinome de l'endomètre primaire avancé ou récurrent. Cette décision étend l'accès à l'immunothérapie de première ligne au-delà des États-Unis et favorise une adoption plus standardisée des parcours thérapeutiques fondés sur les biomarqueurs dans la pratique nord-américaine.

- Juin 2024 : La FDA américaine a approuvé le pembrolizumab associé au carboplatine et au paclitaxel pour les patients adultes atteints d'un carcinome de l'endomètre primaire avancé ou récurrent. Cette approbation a fait progresser davantage l'immunothérapie en traitement de première intention et a accru le besoin de bilans diagnostiques coordonnés et d'environnements de soins équipés pour la perfusion afin de gérer les schémas combinés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des thérapeutiques et des diagnostics du cancer de l'utérus comprend les revenus provenant des produits et services utilisés pour détecter, confirmer et traiter les cancers de l'utérus dans les principaux environnements de soins. Les valeurs sont exprimées en USD et comptabilisées au point de vente auprès du système de santé.

Exclusions du champ d'application : Nous excluons les tests ou procédures générales de santé féminine non prescrits pour une suspicion ou une confirmation de cancer de l'utérus, ainsi que les services de bien-être non médicaux.

Aperçu de la segmentation

- Par Type de Cancer

- Adénocarcinome Endométrial

- Carcinome Adénosquameux

- Carcinome Séreux Papillaire

- Sarcome Utérin

- Carcinome à Cellules Claires

- Autres

- Par Produit

- Thérapeutiques

- Chirurgie

- Radiothérapie

- Chimiothérapie

- Immunothérapie

- Thérapie Ciblée

- Hormonothérapie

- Autres

- Diagnostics

- Imagerie (Échographie, TDM, IRM, TEP)

- Biopsie (Aspiration, Biopsie à l'Aiguille Centrale, Curetage)

- Hystéroscopie

- Biopsie Liquide (ADN Tumoral Circulant)

- Tests Génomiques et Moléculaires

- Frottis de Papanicolaou / Cytologie

- Autres

- Thérapeutiques

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Centres Spécialisés en Oncologie

- Laboratoires de Diagnostic

- Instituts de Recherche

- Centres de Chirurgie Ambulatoire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des signaux publics sur la maladie et le parcours de soins, afin que le modèle reflète un bassin de demande réaliste avant l'application de toute hypothèse de tarification ou de part de marché. Nous avons utilisé des sources telles que l'Organisation mondiale de la santé et le CIRC (GLOBOCAN), les tableaux de mortalité du CDC et du NCHS américains, les publications du programme SEER pour l'incidence et la répartition par stade, ainsi que des lignes directrices cliniques évaluées par des pairs et des articles de revues pour la séquence des tests et des traitements.

Pour traduire ce bassin de demande en valeur de marché, nous avons vérifié de manière croisée les schémas de traitement et l'intensité des diagnostics à l'aide de sources telles que les publications des ministères de la santé, les références de remboursement et de codification lorsqu'elles étaient disponibles, les notes de parcours cliniques des hôpitaux et centres de cancérologie, les rapports annuels des entreprises et présentations aux investisseurs, ainsi que la couverture médiatique réputée des approbations et changements d'étiquetage. En quelques endroits, un abonnement payant couvrant les données financières des entreprises, les brevets et les signaux commerciaux au niveau des expéditions a été utilisé pour confirmer l'orientation des prix et la disponibilité de l'approvisionnement. Les sources documentaires mentionnées ici ne sont qu'illustratives, car de nombreuses autres références publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est utilisé en pratique courante, et de ce qui reste limité à certains centres sélectionnés, car cette différence peut modifier sensiblement le mix diagnostics-thérapies. Nous avons échangé avec des cliniciens, des responsables de pathologie et de laboratoire, des contacts informés sur les achats et le remboursement, ainsi que des acteurs du secteur en APAC, EMEA et Amériques, afin de tester la demande liée à l'incidence, l'adoption des schémas thérapeutiques, les taux de tests et les fourchettes de prix habituelles utilisées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directeurs (CXO) : 17 % | APAC : 51 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 50 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une évaluation descendante du bassin de demande, où l'incidence et le nombre de cas diagnostiqués ont été convertis en cohortes traitées et cohortes testées en fonction de la répartition par stade et des parcours de soins habituels, puis traduits en valeur grâce à l'utilisation attendue et aux fourchettes de prix. Pour maintenir des totaux réalistes, nous avons également effectué des vérifications ascendantes sélectives à l'aide de synthèses par pays échantillonnées, de discussions par canal et de quelques points d'ancrage de chiffre d'affaires de fournisseurs, puis avons utilisé les résultats pour ajuster tout excès ou déficit.

Les intrants les plus déterminants comprenaient les tendances d'incidence et de mortalité du cancer de l'utérus, la proportion diagnostiquée par stade, les taux de recours à la chirurgie et à la thérapie systémique, l'adoption de l'immunothérapie et des schémas ciblés suite aux approbations, l'intensité du bilan diagnostique (biopsie, imagerie et tests moléculaires ou pathologiques le cas échéant), ainsi que la fréquence habituelle des tests répétés ou du suivi. Lorsque les données par pays manquaient, nous avons utilisé des marchés de substitution présentant un accès au dépistage et des lignes directrices thérapeutiques similaires, suivis d'une étape d'ajustement après retour d'entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des vérifications de sensibilité de type régression. La croissance a été portée par les évolutions du nombre de patients traités, l'évolution du mix de schémas thérapeutiques, et l'évolution des prix liée au remboursement et aux attentes d'entrée de génériques. Les hypothèses n'ont été finalisées qu'après convergence des retours d'experts sur ce qui est susceptible d'être utilisé en pratique courante au cours du prochain cycle.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances de la charge du cancer, l'activité de procédures et de tests rapportée lorsqu'elle était disponible, et les signaux d'adoption thérapeutique qui apparaissent rapidement après les mises à jour majeures d'étiquetage. Tout changement marqué a été examiné, et lorsque la raison n'était pas claire, nous sommes retournés à l'ensemble des sources et avons recontacté les experts pour confirmer si cela reflétait un véritable mouvement de marché ou un artefact de modélisation.

Avant validation finale, le fichier passe par un examen analyste en plusieurs étapes afin que les hypothèses, les conversions et le calendrier des devises soient cohérents entre pays et segments. Les rapports sont actualisés annuellement, et nous effectuons également des mises à jour intermédiaires lorsqu'une approbation importante, un changement de remboursement ou une évolution des lignes directrices peut modifier le bassin de demande ou la tarification. Juste avant la livraison, nous effectuons un dernier passage afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché des thérapeutiques et diagnostics du cancer de l'utérus de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour ce secteur peuvent différer car le parcours de soins n'est pas uniforme d'un pays à l'autre. Certaines études ne comptabilisent que la thérapie médicamenteuse, tandis que d'autres ajoutent également les diagnostics et les tests de suivi. Les variations proviennent également de ce qui est considéré comme une valeur dans le périmètre, comme le fait que les procédures hospitalières soient comptabilisées ou non, la façon dont les schémas combinés sont tarifés, et la rapidité avec laquelle les chiffres sont actualisés après des mises à jour majeures d'étiquetage.

Les vérifications d'incidence par stade et les évolutions observées dans l'adoption des schémas thérapeutiques après des approbations clés sont utilisées pour maintenir Mordor Intelligence lié à une cohorte traitée et testée clairement définie plutôt qu'à un indicateur large des dépenses en oncologie. Lorsque d'autres estimations diffèrent, les facteurs communs sont le mélange de cancers gynécologiques adjacents, l'utilisation d'une escalation de prix agressive, ou le recours à des moyennes mondiales qui lissent les marchés à faible accès où l'intensité des tests et des traitements reste limitée.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,99 milliards USD (2026) | |

| Maison de recherche sectorielle A | 23,21 milliards USD (2025) | Utilise une année de référence différente et applique souvent des inclusions de thérapies et de procédures plus larges par type de cancer, ce qui peut modifier les totaux lorsque les hypothèses d'adoption et de tarification pour 2026 ne sont pas revalidées pays par pays. |

| Éditeur B | 20,60 milliards USD (2025) | Reflète généralement une trajectoire de croissance plus conservatrice et peut sous-estimer l'intensité des diagnostics ou la pénétration des schémas thérapeutiques plus récents, en particulier lorsque des moyennes mondiales sont utilisées à la place de constructions de cohortes traitées liées au stade. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année de référence, ce qui est comptabilisé dans la valeur des diagnostics par rapport à celle des traitements, et la rapidité avec laquelle l'adoption et la tarification sont autorisées à évoluer dans les premières années de prévision. En maintenant le modèle traçable au nombre de patients, à la répartition par stade, à la fréquence des tests et au mix de schémas thérapeutiques, l'estimation reste reproductible et plus facile à auditer lorsque de nouveaux changements cliniques ou de remboursement surviennent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des thérapeutiques et diagnostics du cancer de l'utérus ?

Le marché est évalué à 25,99 milliards USD en 2026 et est en voie d'atteindre 35,19 milliards USD d'ici 2031.

Quel segment du marché des thérapeutiques et diagnostics du cancer de l'utérus connaît la croissance la plus rapide ?

Les diagnostics progressent à un CAGR de 10,02 % grâce à l'imagerie pilotée par l'IA et à l'adoption de la biopsie liquide.

Pourquoi le sarcome utérin est-il considéré comme une opportunité de forte croissance ?

Des combinaisons révolutionnaires telles que le sélinexor avec l'éribuline et les panels de biomarqueurs multi-omiques propulsent un CAGR de 9,11 % pour les traitements du sarcome.

Quelle est l'importance du rôle de l'Amérique du Nord sur ce marché ?

L'Amérique du Nord a contribué à 44,85 % des revenus 2025 grâce à l'adoption précoce de l'immunothérapie, à des réseaux denses d'essais cliniques et à un remboursement favorable.

Quels sont les principaux obstacles à la croissance du marché ?

Les coûts élevés des thérapies combinées, le remboursement limité des diagnostics avancés dans les marchés émergents et les pénuries d'approvisionnement en radio-isotopes contraignent l'expansion à court terme.

Dernière mise à jour de la page le: