Taille et part du marché du syndrome de Guillain-Barré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.81 Milliards de dollars |

| Taille du Marché (2031) | 1.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du syndrome de Guillain-Barré par Mordor Intelligence

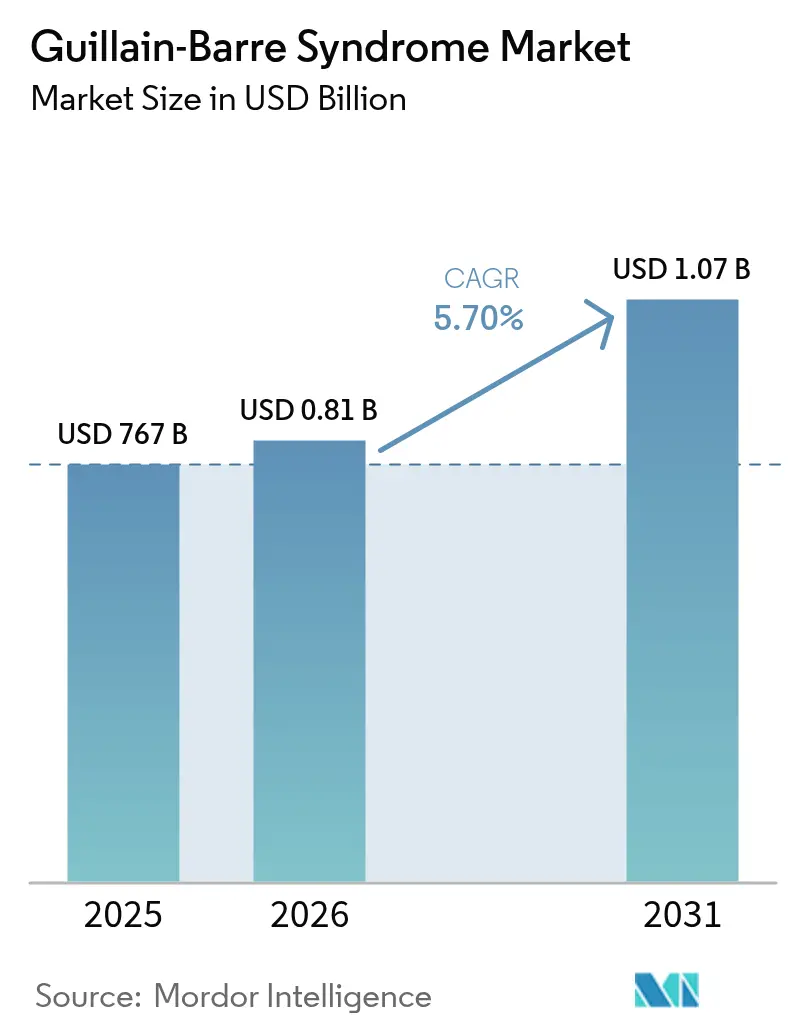

La taille du marché du syndrome de Guillain-Barré devrait croître de 767 millions USD en 2025 à 810,7 millions USD en 2026 et devrait atteindre 1,07 milliard USD d'ici 2031 à un TCAC de 5,7 % sur la période 2026-2031. La demande se déplace des immunomodulateurs traditionnels vers des biologiques à ciblage de précision, sous l'influence des avancées en matière d'inhibiteurs du complément, de la couverture des perfusions à domicile soutenue par Medicare et des complications neurologiques post-COVID qui ont élargi les bassins de patients. L'immunoglobuline intraveineuse (IVIG) reste en tête aujourd'hui, mais l'adoption croissante des biologiques signale une inflexion dans la pratique clinique vers des stratégies d'inhibition spécifiques à la maladie. Les extensions de capacité dans les usines de fractionnement, notamment en Asie-Pacifique, atténuent les goulets d'étranglement de l'offre tout en intensifiant la concurrence régionale. Néanmoins, la dépendance persistante de l'Europe à l'égard des donneurs de plasma américains souligne une fragilité structurelle susceptible de freiner la croissance mondiale malgré une demande clinique croissante.[1]Wiley Online Library, "L'Europe a besoin de 2 millions de donneurs supplémentaires de sang et de plasma : comment les trouver ?", Wiley Online Library, onlinelibrary.wiley.com

Principaux enseignements du rapport

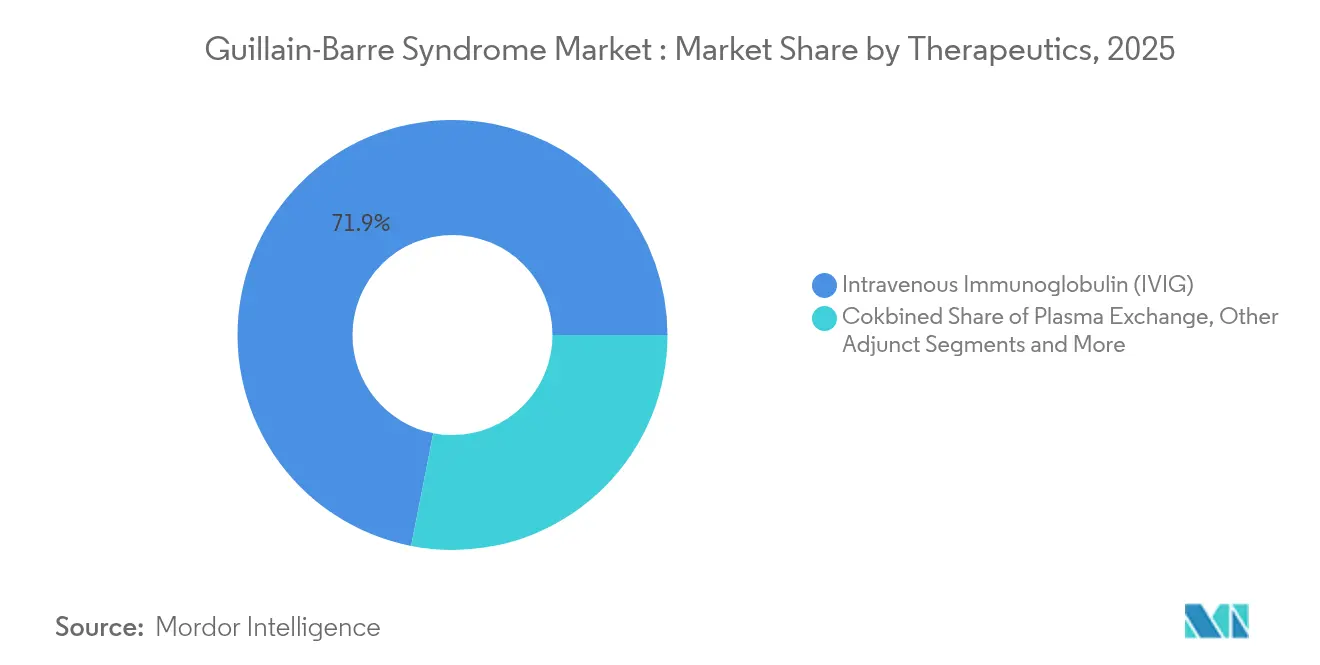

- Par thérapeutiques, l'immunoglobuline intraveineuse a conservé 71,92 % de la part de marché du syndrome de Guillain-Barré en 2025, tandis que les inhibiteurs du complément et les nouveaux biologiques affichent un TCAC de 9,32 % jusqu'en 2031.

- Par voie d'administration, le segment intraveineux représentait 78,85 % de la taille du marché du syndrome de Guillain-Barré en 2025, tandis que l'administration sous-cutanée affiche un TCAC de 7,64 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 57,55 % de la part du marché du syndrome de Guillain-Barré en 2025 ; les prestataires de perfusion à domicile se développent à un TCAC de 9,18 %.

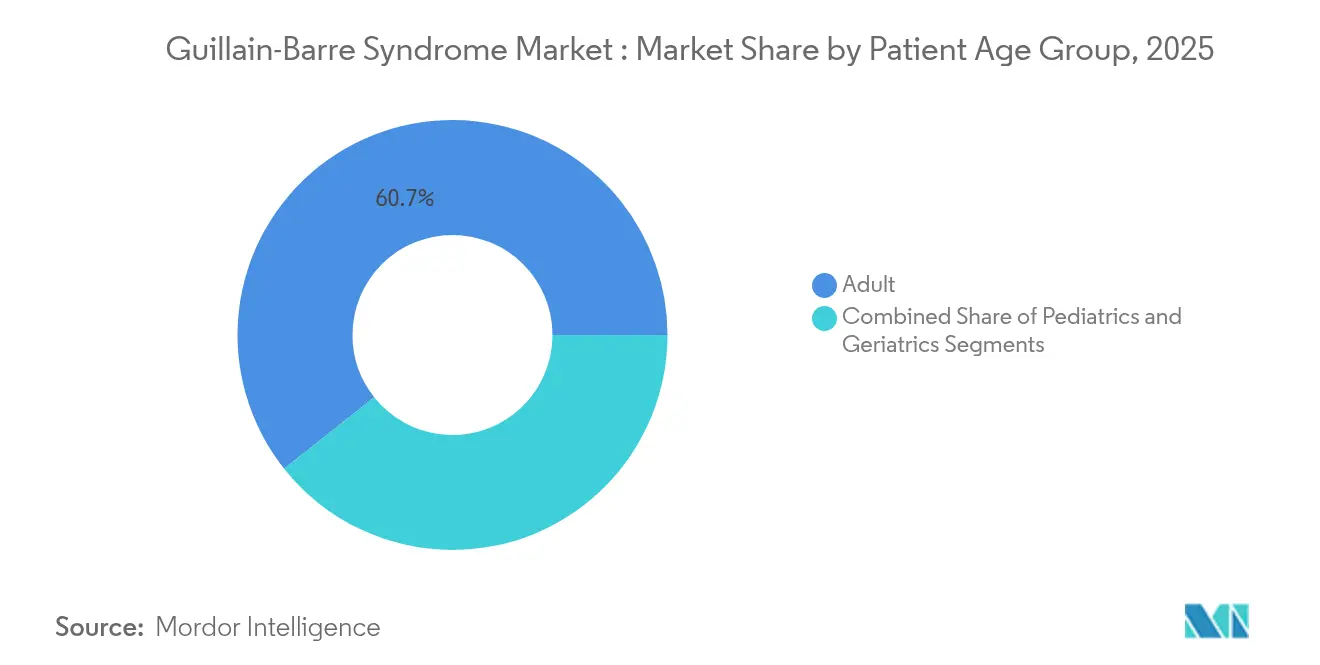

- Par groupe d'âge des patients, les adultes (18-64 ans) représentaient 60,68 % de la taille du marché du syndrome de Guillain-Barré en 2025 ; la cohorte gériatrique (≥65 ans) progresse à un TCAC de 8,69 %.

- Par variante de la maladie, la polyradiculonévrite aiguë démyélinisante (AIDP) détenait 66,05 % de la part du marché du syndrome de Guillain-Barré en 2025, tandis que l'AMAN est la variante à la croissance la plus rapide avec un TCAC de 8,58 %.

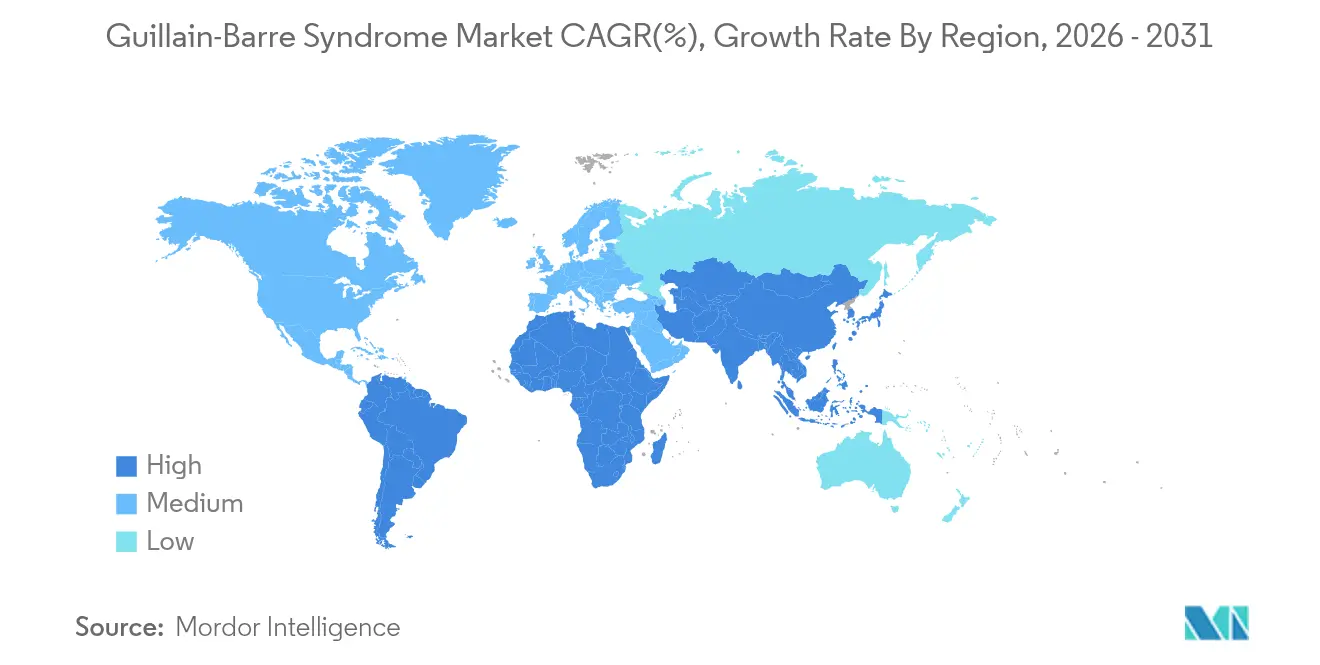

- Par géographie, l'Amérique du Nord représentait 44,18 % de la part du marché du syndrome de Guillain-Barré en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,45 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du syndrome de Guillain-Barré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante du SGB et vieillissement de la population | 1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les extensions de capacité soutenues par les fractionneurs de plasma stimulent l'offre d'IVIG | 0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Des voies réglementaires plus rapides stimulant les nouveaux biologiques | 1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Extensions croissantes de la capacité IVIG/PLEX par les fractionneurs de plasma | 0.7% | Mondial, avec l'Asie-Pacifique en tête de l'expansion | Moyen terme (2-4 ans) |

| Pic d'incidence du SGB post-infectieux lié à la COVID-19 | 0.9% | Mondial, plus élevé dans les régions à faible couverture vaccinale | Court terme (≤ 2 ans) |

| Analyses de dosage de précision réduisant le gaspillage et favorisant l'adoption par les payeurs | 0.6% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante du SGB et vieillissement de la population

Les évolutions démographiques mondiales reconfigurent le marché du syndrome de Guillain-Barré, les patients gériatriques (≥65 ans) représentant le groupe à la croissance la plus rapide avec un TCAC de 8,83 % jusqu'en 2030. Les Instituts nationaux de la santé (NIH) ont alloué 3 millions USD pour identifier les marqueurs de susceptibilité génétique susceptibles d'affiner les protocoles personnalisés.[2]Instituts nationaux de la santé, "RFA-NS-25-025 : Recherche exploratoire/développementale sur le syndrome de Guillain-Barré (SGB) et la polyneuropathie démyélinisante inflammatoire chronique (PDIC) (R21)," NIH, grants.nih.gov Les années vécues avec un handicap lié au SGB ont presque doublé entre 2020 et 2021, illustrant l'effet amplificateur de la pandémie sur la charge de morbidité. La surveillance de l'OMS à Pune continue de confirmer des nombres de cas élevés dans les régions à revenus faibles et intermédiaires, soulignant la nécessité de voies d'immunothérapie adaptées.

Les extensions de capacité soutenues par les fractionneurs de plasma stimulent l'offre d'IVIG

Les fractionneurs de plasma étendent leurs capacités pour remédier aux pénuries chroniques d'IVIG. CSL a enregistré une croissance de 15 % de ses ventes d'immunoglobulines, reflétant une forte adoption malgré des lacunes historiques dans l'approvisionnement. L'usine de fractionnement de 600 000 litres en Indonésie représente la plus grande infrastructure de ce type en Asie du Sud-Est et réduit la dépendance régionale aux importations. L'installation agréée par la FDA de Kedrion souligne les progrès en matière de qualité qui contribuent à stabiliser les rendements en protéines thérapeutiques. Pourtant, le besoin de l'Europe de 2 millions de donneurs de plasma supplémentaires montre que les pénuries structurelles persistent.

Des voies réglementaires plus rapides stimulant les nouveaux biologiques

La FDA américaine et l'Agence européenne des médicaments (EMA) rationalisent les délais d'examen pour les médicaments de neurologie ultra-rares. L'ANX005 d'Annexon a reçu à la fois la désignation de voie rapide et la désignation de médicament orphelin, le positionnant pour un dépôt de demande de licence biologique (BLA) en 2025 et en faisant potentiellement le premier biologique spécifique au SGB. L'alignement de l'EMA sur Vyvgart montre que l'harmonisation transatlantique raccourcit le cycle classique de 15 ans entre la découverte et le lancement à environ sept ans.[3]Agence européenne des médicaments, "Vyvgart, DCI : efgartigimod alfa," EMA, ema.europa.eu

Les investissements à grande échelle dans les capacités, tels que le site de Dublin de Grifols et l'élargissement des indications de GAMMAGARD LIQUID par Takeda, élargissent l'accès et diversifient les sources de revenus. Les protocoles de plasmaphérèse à faible volume sont également en hausse dans les contextes à ressources limitées, démontrant une équivalence clinique à l'IVIG à moindre coût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques d'IVIG et coût élevé du traitement | -1.8% | Mondial, le plus sévère en Europe et dans les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations liées aux événements indésirables et à la thrombo-embolie limitant l'IVIG en doses répétées | -0.9% | Mondial, impact plus élevé dans les populations âgées | Moyen terme (2-4 ans) |

| Audits de remboursement plus stricts sur l'IVIG hors indication dans les PRFI | -0.7% | Pays à revenus faibles et intermédiaires, Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Preuves d'un risque de rechute plus élevé et préoccupations relatives au rapport coût-efficacité de l'échange plasmatique | -0.4% | Mondial, particulièrement dans les contextes à ressources limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques d'IVIG et coût élevé du traitement

Un traitement complet par IVIG coûte entre 5 000 et 10 000 USD, imposant une lourde pression budgétaire, notamment lorsque des perturbations de l'approvisionnement résultent de retraits de lots liés à la qualité. L'audit sur 10 ans au Qatar a enregistré 10 millions USD dépensés pour seulement 669 patients, mettant en évidence les charges économiques dans les systèmes émergents.

Préoccupations liées aux événements indésirables et à la thrombo-embolie limitant l'IVIG en doses répétées

Les événements thromboemboliques et les lésions rénales aiguës — observés chez jusqu'à 30 % des utilisateurs à forte dose — nécessitent une surveillance plus stricte, décourageant les cures répétées chez les personnes âgées à haut risque. Ces risques de sécurité suscitent un intérêt accru pour les biologiques ciblant le complément, susceptibles d'apporter des bénéfices équivalents avec moins d'effets systémiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapeutiques : les nouveaux biologiques défient la domination de l'IVIG

L'immunoglobuline intraveineuse a dominé le marché du syndrome de Guillain-Barré avec une part de 71,92 % en 2025, mais les inhibiteurs du complément et autres nouveaux biologiques progressent à un TCAC de 9,32 % jusqu'en 2031. La taille du marché du syndrome de Guillain-Barré pour ces biologiques ciblés devrait dépasser 337,6 millions USD d'ici 2031, portée par des données positives de phase 3 issues de l'ANX005 montrant des améliorations fonctionnelles 2,4 fois supérieures au placebo. L'efgartigimod a livré des résultats convaincants dans les cas d'AMAN réfractaires, confirmant le virage vers une intervention spécifique au mécanisme.

L'échange plasmatique traditionnel reste essentiel dans les contextes à contraintes de coûts, et sa part du marché du syndrome de Guillain-Barré est stable là où la disponibilité du plasma de donneurs s'aligne sur les protocoles de traitement. Les soins de soutien adjuvants — tels que la physiothérapie et le soutien ventilatoire — continuent de s'intégrer aux analyses de dosage de précision pour garantir une exposition biologique optimale. Collectivement, ces tendances illustrent comment le marché du syndrome de Guillain-Barré évolue d'une immunomodulation large vers une inhibition ciblée des voies.

Par voie d'administration : l'administration sous-cutanée gagne en dynamisme

La voie intraveineuse représentait 78,85 % du marché du syndrome de Guillain-Barré en 2025, soutenue par l'infrastructure hospitalière et la familiarité des cliniciens. L'immunoglobuline sous-cutanée est cependant la plus rapide à croître avec un TCAC de 7,64 %, portée par des schémas posologiques bihebdomadaires dans le cadre de l'extension de l'indication XEMBIFY. L'administration manuelle d'Ig20Gly simplifie l'auto-administration et réduit les coûts des pompes, élargissant l'adoption chez les patients stables.

Les soins à domicile reconfigurent la logistique thérapeutique et favorisent l'alignement des payeurs sur des modèles basés sur la valeur. Le dosage de précision soutient en outre l'adoption sous-cutanée en minimisant le gaspillage. La taille du marché du syndrome de Guillain-Barré pour les modalités sous-cutanées devrait croître régulièrement à mesure que de nouvelles formulations obtiennent l'approbation réglementaire.

Par canal de distribution : les prestataires de perfusion à domicile accélèrent la croissance

Les pharmacies hospitalières détenaient 57,55 % de la part du marché du syndrome de Guillain-Barré en 2025 en raison de leur rôle central dans les soins aigus. Les services de perfusion à domicile se développent cependant à un TCAC de 9,18 %, catalysés par le paiement groupé du CMS couvrant les services professionnels, les fournitures et l'équipement. Les pharmacies spécialisées et de détail assurent la gestion des médicaments et l'éducation des patients, jouant un rôle de pivot entre la sortie de l'hôpital et le traitement à domicile.

Ce changement de distribution reflète le mouvement plus large du système de santé vers des modalités ambulatoires qui réduisent le risque d'infection nosocomiale et améliorent la commodité pour les patients. À mesure que le remboursement se stabilise, le marché du syndrome de Guillain-Barré devrait voir une part encore plus importante se déplacer vers la perfusion à domicile.

Par groupe d'âge des patients : le segment gériatrique stimule l'expansion du marché

Les adultes âgés de 18 à 64 ans représentaient 60,68 % de la taille du marché du syndrome de Guillain-Barré en 2025. La cohorte gériatrique progresse le plus rapidement avec un TCAC de 8,69 %, alimentée par le vieillissement des populations et une surveillance renforcée liée aux vaccins qui signale une susceptibilité plus élevée chez les personnes âgées. Les cas pédiatriques, bien que moins nombreux, nécessitent des protocoles spécialisés, l'échange plasmatique thérapeutique offrant des résultats viables dans les présentations sévères.

Le risque thromboembolique et la récupération fonctionnelle plus lente chez les personnes âgées exigent des schémas thérapeutiques personnalisés. Les analyses de dosage adaptatif et l'administration sous-cutanée se distinguent comme des solutions pour équilibrer l'efficacité et la sécurité dans cette population.

Par variante de la maladie : la domination de l'AIDP face au défi de l'AMAN

L'AIDP contrôlait 66,05 % de la part du marché du syndrome de Guillain-Barré en 2025, mais l'AMAN progresse à un TCAC de 8,58 % grâce à l'amélioration des outils électrodiagnostiques qui affinent l'identification des sous-types. Les réponses spécifiques aux variantes aux thérapies telles que les inhibiteurs du complément soutiennent en outre l'orientation vers la médecine de précision.

L'hétérogénéité régionale est importante : l'AMAN est plus répandue dans certains pays asiatiques, guidant les voies cliniques locales. Les nouveaux biologiques comme l'efgartigimod démontrent leur efficacité dans les cas d'AMAN réfractaires, réduisant potentiellement l'écart de récupération.

Analyse géographique

L'Amérique du Nord a dominé le marché du syndrome de Guillain-Barré avec une part de 44,18 % en 2025, soutenue par le remboursement Medicare pour la perfusion à domicile et l'accès généralisé aux plateformes d'analyses de précision. Les dossiers médicaux électroniques détaillés facilitent un diagnostic précoce et le suivi des résultats, renforçant la confiance des payeurs dans les biologiques à coût élevé. Les consortiums de recherche, tels que ceux pilotés par les NIH, continuent d'attirer des financements vers des programmes de découverte innovants qui amplifient les retombées de l'innovation dans toute la région.

L'Europe se classe en deuxième position mais est confrontée à une fragilité de l'approvisionnement, important environ 40 % de ses médicaments dérivés du plasma depuis les États-Unis. Les agences réglementaires encouragent le recrutement de donneurs nationaux, mais le vieillissement démographique complique les objectifs de collecte. Malgré une infrastructure de soins de santé avancée, l'incertitude du remboursement pour les nouveaux biologiques pourrait freiner la croissance.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,45 %, portée par d'importants investissements dans les capacités de fractionnement locales, comme la nouvelle usine de 600 000 litres en Indonésie. L'urbanisation croissante et l'amélioration de la surveillance révèlent un bassin de patients sous-jacent plus large. Les profils d'incidence hétérogènes en Chine soulignent la nécessité de portefeuilles de produits adaptés aux régions.

L'Amérique latine, le Moyen-Orient et l'Afrique suivent avec des opportunités de niche. Les protocoles de plasmaphérèse à faible volume et les unités de perfusion mobiles réduisent les obstacles liés à l'infrastructure, offrant des alternatives rentables dans les contextes à ressources limitées. Collectivement, ces régions soulignent la dynamique du marché du syndrome de Guillain-Barré vers une fabrication et une distribution localisées résilientes.

Paysage concurrentiel

Le marché du syndrome de Guillain-Barré est modérément consolidé. CSL, Takeda et Grifols ancrent le domaine de l'IVIG grâce à des réseaux de plasma intégrés verticalement. La croissance de 15 % des revenus d'immunoglobulines de CSL à 3,174 milliards USD au premier semestre 2025 témoigne d'avantages d'échelle qui consolident les parts de marché. L'extension de l'indication de GAMMAGARD LIQUID par Takeda vers la polyneuropathie démyélinisante inflammatoire chronique (PDIC) illustre l'exploitation du portefeuille qui extrait davantage de valeur des installations existantes.

Les acteurs émergents tels qu'Annexon et Argenx reconfigurent le mix concurrentiel grâce à l'inhibition ciblée du complément. L'ANX005 d'Annexon a affiché des améliorations 2,4 fois supérieures sur les scores d'invalidité, le positionnant pour acquérir une crédibilité de premier entrant dans la thérapie biologique. Ces entrants biotechnologiques se tournent souvent vers des alliances stratégiques avec des entreprises de fractionnement pour renforcer leur distribution.

La différenciation technologique guide la concurrence. Tandis que les géants du plasma investissent dans des logiciels de gestion des donneurs et l'automatisation du fractionnement, les développeurs de biologiques canalisent leurs ressources vers des programmes cliniques accélérés et des outils de diagnostic compagnon. Des espaces blancs subsistent dans les formulations adaptées aux enfants et les protocoles spécifiques aux variantes, invitant à la collaboration entre acteurs établis et émergents.

Leaders du secteur du syndrome de Guillain-Barré

CSL Behring LLC

Takeda Pharmaceutical Company Limited

Grifols SA

Kedrion Biopharma Inc.

Octapharma AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Annexon a présenté les données de phase 3 sur le tanruprubart lors de la réunion 2025 de la Société de neurologie périphérique (PNS), renforçant les bénéfices rapides et durables dans le SGB.

- Avril 2025 : Annexon a présenté des données en phase avancée sur le tanruprubart lors de la réunion annuelle de l'Académie américaine de neurologie (AAN) ; une rediffusion de la session est disponible pour les inscrits.

- Janvier 2025 : La FDA a exigé un avertissement relatif au syndrome de Guillain-Barré dans les informations de prescription des vaccins contre le VRS Abrysvo et Arexvy.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des thérapeutiques du syndrome de Guillain-Barré comme l'ensemble des médicaments sur ordonnance et des interventions à base de plasma employés pour inverser ou limiter les neuropathies aiguës à médiation immunitaire classées sous GBS, principalement les immunoglobulines intraveineuses et les échanges plasmatiques, administrés en milieu hospitalier ou par perfusion à domicile dans le monde entier.

Exclusion du périmètre : les diagnostics de dépistage, les services de physiothérapie et les analgésiques en vente libre sont hors de notre champ d'application.

Aperçu de la segmentation

- Par thérapeutiques

- Immunoglobuline intraveineuse (IVIG)

- Échange plasmatique (PLEX)

- Inhibiteurs du complément et nouveaux biologiques

- Autres soins adjuvants et de soutien

- Par voie d'administration

- Intraveineuse

- Sous-cutanée

- Orale / entérale

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies spécialisées et de détail

- Prestataires de perfusion à domicile

- Par groupe d'âge des patients

- Pédiatrique (< 18 ans)

- Adulte (18 – 64 ans)

- Gériatrique (≥ 65 ans)

- Par variante de la maladie

- AIDP (polyradiculonévrite aiguë démyélinisante)

- AMAN (neuropathie axonale motrice aiguë)

- AMSAN (neuropathie axonale motrice et sensitive aiguë)

- Syndrome de Miller-Fisher

- Autres variantes rares (PCB, PNC, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons validé les hypothèses clés par le biais d'entretiens et de courtes enquêtes auprès de neurologues, de spécialistes en médecine transfusionnelle, de responsables de pharmacies hospitalières et de représentants d'associations de patients en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient, en obtenant des schémas posologiques réels, des normes de durée de séjour et des évolutions imminentes des formulaires.

Recherche documentaire

Les analystes de Mordor ont ancré le modèle dans les statistiques d'incidence de l'Organisation mondiale de la santé, des Centers for Disease Control and Prevention des États-Unis et des données de sorties hospitalières d'Eurostat, qui cartographient les pics de cas post-infectieux. Les courbes de coût des traitements proviennent de catalogues nationaux de remboursement et d'essais longitudinaux publiés dans Lancet Neurology et le New England Journal of Medicine. Les répartitions des revenus des entreprises ont été examinées sur D&B Hoovers, et les jalons réglementaires ont été suivis via les portails de la FDA et de l'EMA, avec une surveillance des flux d'actualités via Dow Jones Factiva. Les sources citées ici sont illustratives ; de nombreuses publications supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant d'incidence vers l'adoption thérapeutique convertit les cas nationaux de GBS en bassins de patients traités, suivi du prix de vente moyen par gramme d'IVIG et des cycles typiques d'échange plasmatique, qui sont ensuite recoupés avec les indications d'expédition des fournisseurs et les données d'achat hospitalier échantillonnées. Les données d'entrée comprennent l'incidence annuelle pour 100 000 habitants, la part des cas graves nécessitant une intervention pharmacologique, la posologie en grammes par patient, la progression de l'ASP, les calendriers de lancement des inhibiteurs du complément en développement, et les tendances des taux de change. Une régression multivariée combinant le vieillissement de la population, les indices d'épidémies infectieuses et l'élasticité du remboursement par les payeurs alimente nos prévisions 2025-2030, tandis que l'analyse de scénarios teste une adoption plus rapide des biologiques. Les lacunes dans les consolidations ascendantes sont comblées par des estimations médianes corroborées par des sources primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par un filtrage de variance à trois niveaux, une révision par les pairs et une validation par un analyste senior. Nous actualisons le modèle chaque année et déclenchons des révisions en cours de cycle lorsque des extensions d'indication ou des variations de prix significatives surviennent. Un balayage final est effectué juste avant la publication afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur le syndrome de Guillain-Barré mérite confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des géographies différentes, mélangent les diagnostics ou figent les grilles de prix pendant plusieurs années. Selon Mordor Intelligence, notre périmètre rigoureux, notre sélection de variables et notre actualisation annuelle réduisent ces écarts.

Ces contrastes montrent que notre modèle, fondé sur des données d'incidence en temps réel, une économie des dosages validée et des mises à jour continues, offre aux décideurs une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 767 (USD mn) | Année de référence : 2025 | Mordor Intelligence | |

| 773 (USD mn) | Année de référence : 2025 | Regional Consultancy A | Concentration sur cinq pays à revenus élevés uniquement |

| 724 (USD mn) | Année de référence : 2024 | Trade Journal B | Combine les revenus des diagnostics, omet l'impact du pipeline |

| 645 (USD mn) | Année de référence : 2023 | Global Consultancy C | Année de référence plus ancienne et profil d'incidence pré-COVID |

Ces contrastes montrent que notre modèle, fondé sur des données d'incidence en temps réel, une économie des dosages validée et des mises à jour continues, offre aux décideurs une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance du marché du syndrome de Guillain-Barré ?

La demande augmente en raison du vieillissement des populations, des complications neurologiques post-COVID et des approbations plus rapides de biologiques qui introduisent de nouvelles thérapies ciblées.

Quelle est la taille actuelle du marché du syndrome de Guillain-Barré ?

Le marché du syndrome de Guillain-Barré est évalué à 810,7 millions USD en 2026 et devrait atteindre 1,07 milliard USD d'ici 2031 à un TCAC de 5,7 %.

Pourquoi les inhibiteurs du complément suscitent-ils un intérêt croissant ?

Les données de phase 3 montrent que les inhibiteurs du complément comme le tanruprubart améliorent les scores d'invalidité davantage que l'IVIG, les positionnant comme des options potentielles de première ligne une fois approuvés.

Quelle voie d'administration se développe le plus rapidement ?

L'immunoglobuline sous-cutanée progresse à un TCAC de 7,64 % à mesure que la perfusion à domicile et l'autonomie des patients gagnent du terrain.

Comment les pénuries d'approvisionnement sont-elles traitées ?

Les extensions de capacité en Asie-Pacifique et le recrutement stratégique de donneurs en Europe visent à réduire la dépendance au plasma américain et à stabiliser la disponibilité de l'IVIG.

Quel risque le marché encourt-il en raison des préoccupations de sécurité ?

Les événements thromboemboliques et rénaux liés à l'IVIG à forte dose imposent une surveillance plus stricte, susceptible de déplacer l'utilisation vers des biologiques ciblés plus sûrs dans les groupes à risque.

Dernière mise à jour de la page le: