Taille et part de marché des thérapeutiques de la sclérose en plaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.40 Milliards de dollars |

| Taille du Marché (2031) | 39.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

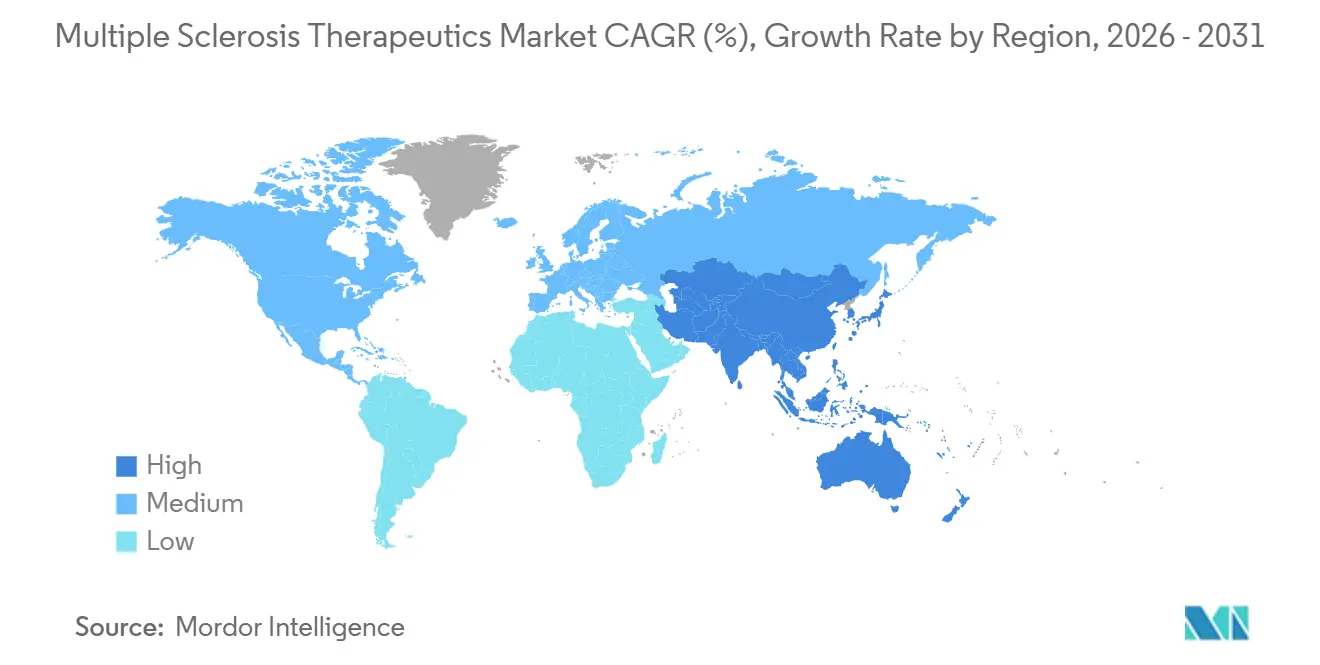

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

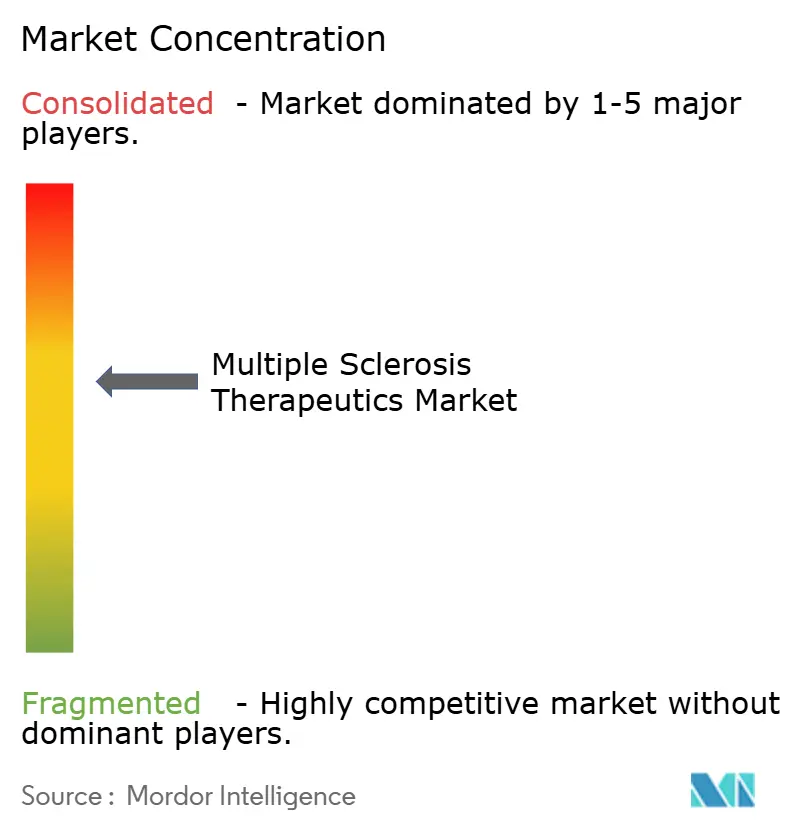

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la sclérose en plaques par Mordor Intelligence

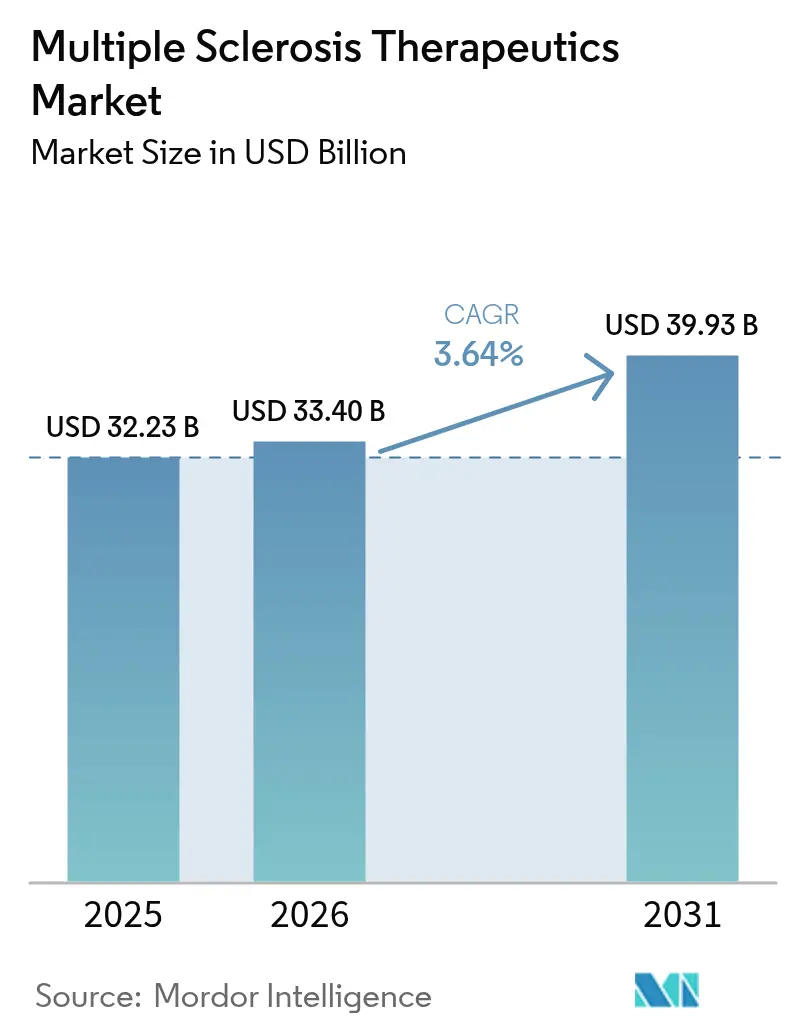

La taille du marché des thérapeutiques de la sclérose en plaques devrait s'étendre de 32,23 milliards USD en 2025 et 33,40 milliards USD en 2026 à 39,93 milliards USD d'ici 2031, enregistrant un CAGR de 3,64 % entre 2026 et 2031.

La croissance du marché des thérapeutiques de la sclérose en plaques reflète une évolution vers un remboursement basé sur les résultats dans les systèmes de santé de l'OCDE, où les payeurs privilégient les thérapies qui démontrent une forte persistance dans le monde réel et des réductions mesurables des hospitalisations liées aux rechutes, remodelant ainsi le pouvoir de fixation des prix et les structures de rémunération pour les fabricants. Les plateformes à grande molécule continuent d'ancrer les revenus, car les options d'anticorps monoclonaux sous-cutanés réduisent la dépendance aux centres de perfusion et s'alignent sur des modèles de soins axés sur l'observance qui intègrent la surveillance par smartphone et le soutien infirmier. Les options orales gagnent en popularité plus rapidement, car les modulateurs S1P à prise quotidienne unique minimisent les contraintes de dosage pour les patients naïfs de traitement qui préfèrent les comprimés aux injections lorsque l'efficacité est similaire.

La sclérose en plaques (SEP) affecte les fonctions cognitives, émotionnelles, motrices, sensorielles et visuelles et est causée par l'attaque du cerveau et de la moelle épinière par le système immunitaire. Ces dernières années, le fardeau de la SEP a été observé en hausse, ce qui stimule la demande sur le marché des thérapeutiques de la sclérose en plaques pour une gestion appropriée de la maladie. Par exemple, selon la mise à jour d'août 2024 de l'Organisation mondiale de la Santé (OMS), plus de 2,8 millions de personnes dans le monde vivent désormais avec la SEP, dont 1 million aux États-Unis chaque année, soulignant l'importance significative de la SEP aux États-Unis. Ainsi, ce fardeau croissant de la SEP offrira des opportunités de croissance lucratives pour le marché au cours de la période de prévision.

Principaux enseignements du rapport

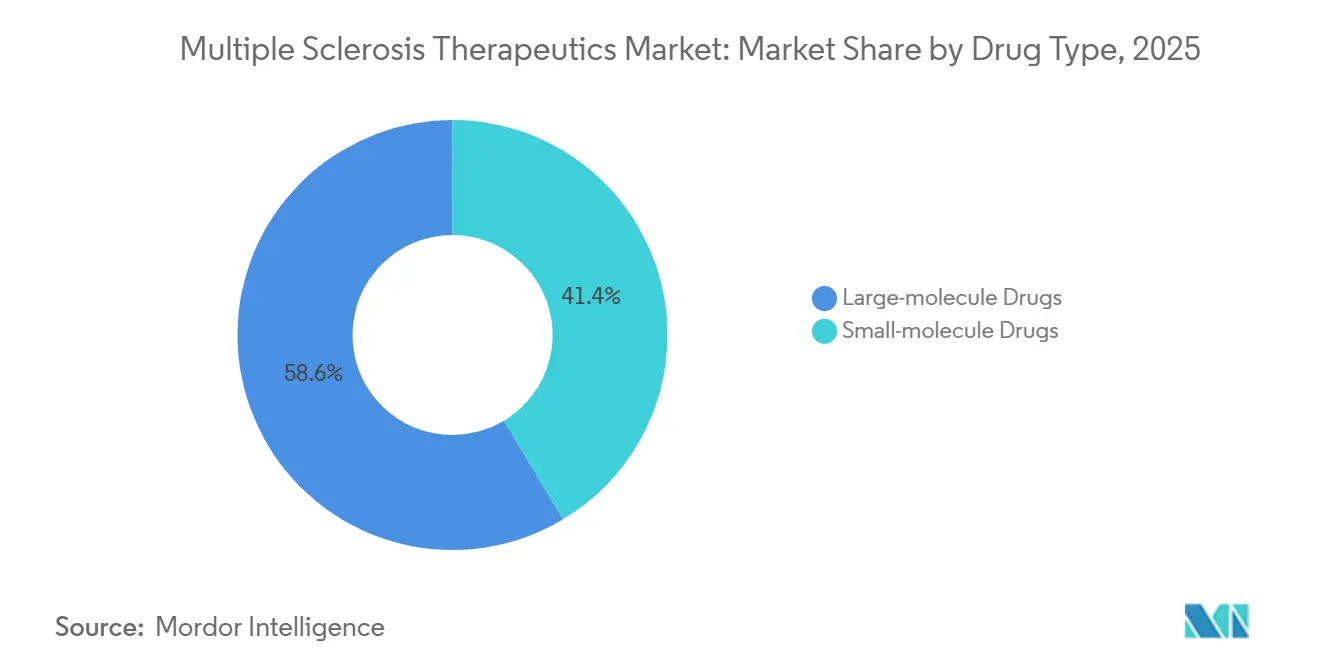

- Par type de médicament, les médicaments à grande molécule ont dominé avec une part de revenus de 58,60 % en 2025, et ce segment devrait se développer à un CAGR de 7,50 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient une part de 48,02 % en 2025, tandis que les thérapies orales devraient croître à 8,50 % jusqu'en 2031.

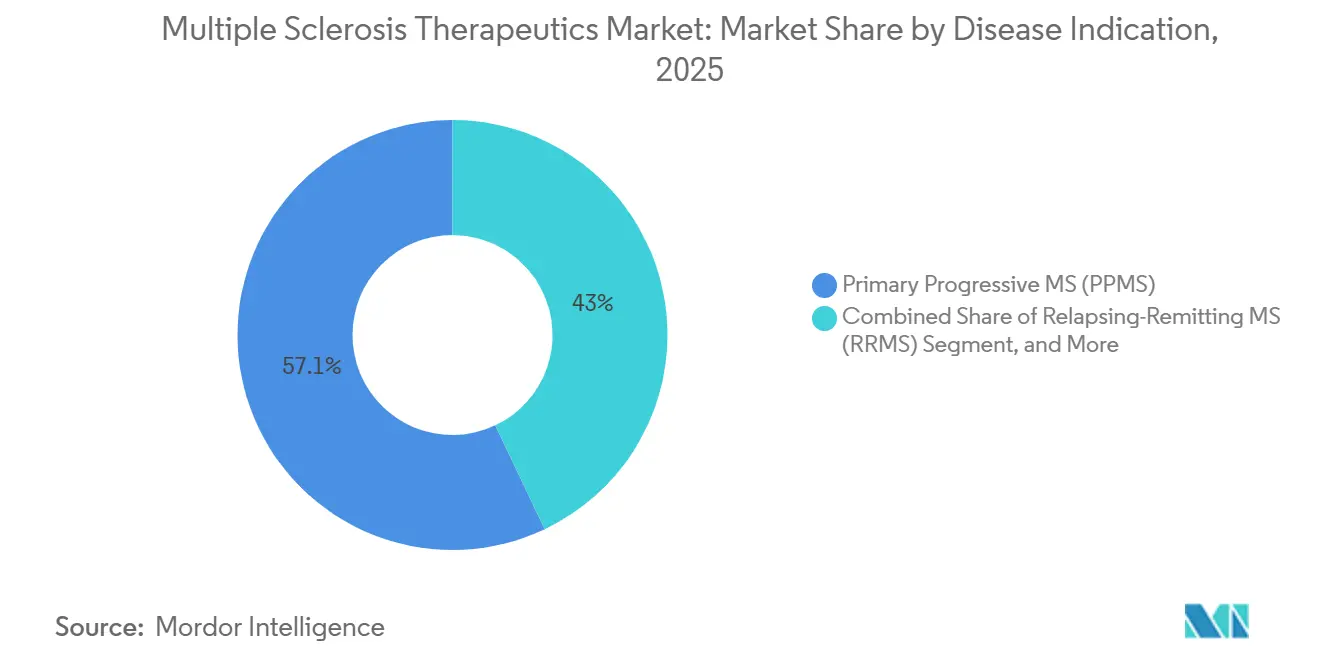

- Par indication de maladie, la sclérose en plaques primaire progressive représentait 57,05 % en 2025, et la sclérose en plaques secondaire progressive devrait croître à 7,02 % jusqu'en 2031.

- Par classe thérapeutique, les immunomodulateurs représentaient 37,30 % des revenus en 2025, tandis que les anticorps monoclonaux devraient croître à 7,11 % jusqu'en 2031.

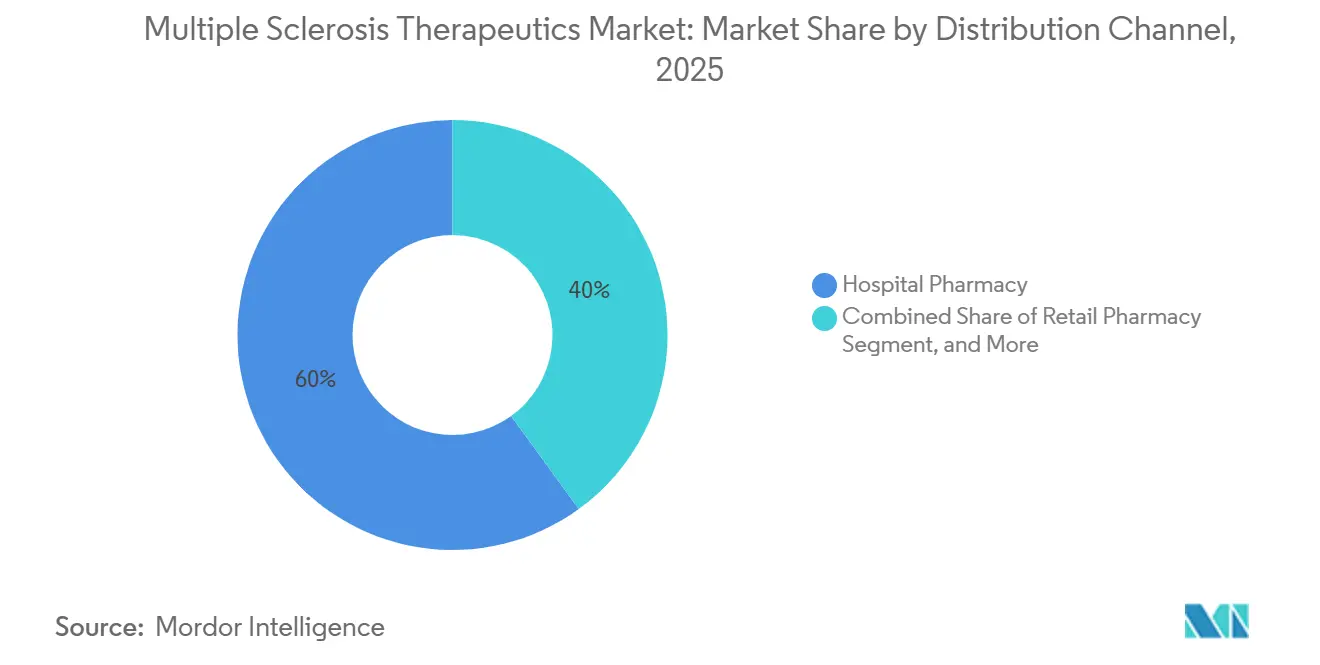

- Par canal de distribution, les pharmacies hospitalières représentaient 60,00 % des revenus de dispensation en 2025, tandis que les pharmacies en ligne et spécialisées devraient croître à 8,02 %.

- Par géographie, l'Amérique du Nord représentait 41,76 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de la sclérose en plaques

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence mondiale croissante de la SEP | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe du Nord | Long terme (≥ 4 ans) |

| Évolution vers des traitements modificateurs de la maladie à base d'anticorps monoclonaux à haute efficacité | +1.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Élargissement des programmes de remboursement et d'accès dans les marchés de l'OCDE | +0.9% | Nations de l'OCDE, adoption précoce dans le Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Adoption rapide des traitements modificateurs de la maladie oraux à prise quotidienne unique | +1.0% | Mondial, accéléré en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Pipeline d'inhibiteurs de BTK pénétrant le système nerveux central | +0.7% | Amérique du Nord et Europe initialement, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes d'observance pilotées par l'IA améliorant la persistance dans le monde réel | +0.5% | Amérique du Nord, Europe occidentale, programmes pilotes en Chine urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante de la SEP

Les cas diagnostiqués de sclérose en plaques ont dépassé 2,8 millions dans le monde en 2024, portés par un accès plus large à l'IRM et l'utilisation plus répandue de critères diagnostiques mis à jour qui capturent l'activité précoce de la maladie.[1]Organisation mondiale de la Santé, "Atlas de la sclérose en plaques et fardeau mondial 2024," OMS, who.int La prévalence reste la plus élevée aux latitudes supérieures, tandis que l'incidence s'accélère dans les régions à urbanisation rapide qui font face à des risques combinés liés à une exposition réduite à la vitamine D, à la pollution et à la séroprévalence du virus d'Epstein-Barr parmi les populations susceptibles.[2]Alastair Compston, "Épidémiologie et facteurs de risque dans la sclérose en plaques," The Lancet Neurology, thelancet.com

Les entreprises organisent leurs lancements en fonction de cette distribution, en privilégiant les biologiques originaux là où la prévalence est dense et en utilisant des biosimilaires ou des génériques là où la pression budgétaire est plus forte et où le diagnostic progresse plus rapidement. Les partenariats avec les réseaux de radiologie et de neurologie deviennent un moyen de capter les patients plus tôt, d'allonger la durée des thérapies et d'augmenter la valeur à vie par patient sur le marché étudié. Le marché bénéficie également de programmes d'éducation des cliniciens qui standardisent les bilans précoces autour de l'IRM et des marqueurs sériques et favorisent des voies de référence rapides, accélérant ainsi l'initiation du traitement. Ces actions liées à l'épidémiologie soutiennent des volumes plus stables, contribuant à amortir les cycles de prix sur la période de prévision.

Évolution vers des traitements modificateurs de la maladie à base d'anticorps monoclonaux à haute efficacité

Les autorités réglementaires ont approuvé plusieurs anticorps monoclonaux pour la SEP récurrente en 2024-2025, avec des approbations ancrées dans des réductions robustes des taux de rechute annualisés et une forte suppression des lésions à l'IRM. La pratique clinique a évolué vers une utilisation plus précoce des thérapies à haute efficacité pour les patients présentant une maladie précoce agressive, réduisant le délai médian d'initiation à 1,8 an en 2025. Les formulations sous-cutanées d'ocrelizumab et d'ofatumumab, approuvées en 2024, ont permis l'administration à domicile sous supervision infirmière et ont supprimé les goulots d'étranglement des centres de perfusion dans les environnements à ressources limitées. Les tendances de couverture des payeurs pour ces agents suivent souvent des supports numériques qui vérifient le dosage et la persistance, qui entrent désormais en compte dans les discussions sur le remboursement sur le marché des thérapeutiques de la sclérose en plaques. Alors que les médecins adaptent de plus en plus la thérapie à la sévérité précoce de la maladie, les propositions de valeur mettent l'accent sur le ralentissement du handicap et la réduction des événements de soins aigus, qui résonnent dans les modèles de coût-efficacité. Cette utilisation d'un traitement à haute efficacité plus tôt dans le parcours de soins soutient une adoption soutenue sur la période de prévision.

Adoption rapide des traitements modificateurs de la maladie oraux à prise quotidienne unique

Des enquêtes auprès des patients menées en 2024 ont montré une forte préférence pour le dosage oral lorsque l'efficacité et la sécurité sont similaires, ce qui explique l'adoption rapide des schémas à prise quotidienne unique dans les nouveaux traitements. Les données d'observance dans le monde réel indiquent une persistance à 12 mois plus élevée avec une prise quotidienne unique qu'avec des schémas oraux plus fréquents ou des injectables, ce qui soutient une meilleure stabilité clinique dans le temps. Ces résultats ont conduit les fabricants à privilégier les conceptions à libération prolongée qui maintiennent l'exposition thérapeutique avec des schémas plus simples.[3]Nature Research Editorial, "Pénétration du système nerveux central par les petites molécules dans la SEP," Nature Medicine, nature.com Les données provenant des environnements de soins de la SEP associent la simplicité du dosage à moins de doses manquées, une charge cognitive réduite et une satisfaction plus élevée, autant d'éléments récompensés dans les cadres des payeurs qui lient le remboursement aux seuils de persistance sur le marché des thérapeutiques de la sclérose en plaques. L'attrait vers la commodité orale est visible dans les négociations de formulaires où les ratios de possession de médicaments sont évalués aux côtés des critères cliniques. Les stratégies de lancement intègrent désormais l'accompagnement des patients et les rappels via application dès le départ pour protéger la persistance au cours de la première année de thérapie.

Pipeline d'inhibiteurs de BTK pénétrant le système nerveux central

Les inhibiteurs de BTK tels que le tolebrutinib, l'évobrutinib et l'orelabrutinib ont avancé dans des programmes de Phase 3 axés sur les formes progressives de la SEP en 2024, ciblant à la fois la signalisation des cellules B et l'activation microgliale dans le système nerveux central. Les profils de petites molécules permettent la pénétration de la barrière hémato-encéphalique, soutenant l'inhibition des processus immunitaires résidents impliqués dans la neurodégénérescence. La FDA a accordé la désignation de thérapie révolutionnaire au tolebrutinib en juin 2025 sur la base de données intermédiaires montrant une réduction de 31 % de la progression du handicap confirmée à 6 mois dans la SPMS non récurrente, signalant un potentiel significatif dans une population aux options limitées. Si les données pivotales maintiennent ces effets, les inhibiteurs de BTK peuvent soutenir une proposition de valeur différenciée autour des mécanismes de la maladie progressive et de la commodité orale sur le marché des thérapeutiques de la sclérose en plaques.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Profil d'événements indésirables des traitements modificateurs de la maladie immunosuppresseurs | -0.6% | Mondial, avec un examen accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût élevé du traitement et pression des payeurs | -0.9% | Amérique du Nord, Europe occidentale, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vague imminente de biosimilaires érodant les prix des médicaments de marque | -1.1% | Europe initialement, Amérique du Nord à partir de 2026 | Moyen terme (2-4 ans) |

| Biomarqueurs prédictifs insuffisants pour la sélection thérapeutique | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Profil d'événements indésirables des traitements modificateurs de la maladie immunosuppresseurs

Les anticorps monoclonaux anti-CD20 et anti-intégrine alpha-4 comportent des risques qui nécessitent une surveillance structurée et des mesures de réduction des risques, notamment le dépistage du virus JC et une vigilance accrue en imagerie pour la leucoencéphalopathie multifocale progressive. Les autorités réglementaires précisent des programmes de sécurité et des mises à jour d'étiquetage qui guident la planification de la vaccination et la surveillance des infections, augmentant ainsi la complexité de la coordination des soins pour les prescripteurs. La nécessité de fréquents examens de laboratoire et d'imagerie ajoute des coûts qui peuvent décourager la sélection pour les patients présentant des marqueurs de risque connus, même lorsque l'efficacité est convaincante. Les dossiers de pharmacovigilance post-commercialisation documentent des infections graves associées à l'immunosuppression, qui déclenchent des révisions périodiques de l'étiquetage et des avis de pratique.

Coût élevé du traitement et pression des payeurs

Les agents à haute efficacité font face à des contrôles croissants des payeurs en matière d'autorisation préalable, de thérapie par étapes et de contrats basés sur les résultats qui lient la tarification nette aux tendances du handicap dans le monde réel. Les protocoles de couverture exigent souvent des essais avec des options moins coûteuses avant d'approuver les thérapies premium, ce qui peut retarder l'accès au meilleur traitement médical pour certains patients. Dans les principaux marchés européens, les évaluateurs des technologies de santé exigent des preuves alignées sur les seuils de coût-efficacité, et les inscriptions positives suivent souvent des concessions de prix ou des conditions d'accès géré. Les fabricants répondent avec des écosystèmes d'observance qui documentent la persistance pour répondre aux exigences d'audit des payeurs sur le marché des thérapeutiques de la sclérose en plaques. Ces dynamiques compriment les marges sur les plateformes héritées tout en canalisant les investissements vers des solutions qui génèrent des économies au niveau du système et des résultats vérifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les biologiques ancrent les revenus malgré les gains des thérapies orales

Les médicaments à grande molécule représentaient 58,60 % des revenus en 2025 et devraient croître à 7,50 % annuellement jusqu'en 2031, portés par les formats sous-cutanés et les modèles de soins qui soutiennent l'administration à domicile avec supervision infirmière. Les anticorps dominent le mix des biologiques, avec un dosage semestriel ou mensuel qui réduit la charge de décision quotidienne, favorisant la persistance et réduisant l'utilisation des soins aigus liée aux rechutes. Le marché des thérapeutiques de la sclérose en plaques favorise les plateformes à grande molécule qui s'alignent sur les exigences des payeurs en matière de capture de données dans le monde réel via des dispositifs connectés et des outils de résultats rapportés par les patients. Les petites molécules restent stratégiquement importantes là où la commodité orale et l'initiation rapide peuvent ouvrir l'accès aux nouveaux patients qui évitent l'hésitation à l'injection. À mesure que l'observance numérique s'intègre dans l'emballage et les services de coordination, les fabricants mettent l'accent sur l'intégration qui simplifie la vérification pour la couverture et le remboursement.

Par voie d'administration : la commodité orale remodèle la prescription

En 2025, les injectables dominaient le paysage des revenus, capturant 48,02 % de la part de marché. Cela souligne le rôle établi des thérapies telles que les interférons, l'acétate de glatiramère et les anticorps administrés par perfusion, qui nécessitent tous des environnements d'administration contrôlés. Pendant ce temps, les thérapies orales devraient croître à un taux de 8,50 %, soit plus du double du CAGR global. Un facteur important qui stimule cette croissance est l'attrait des modulateurs S1P à prise quotidienne unique, en particulier pour les patients qui préfèrent des routines simplifiées lors de leur première année de traitement. Cette tendance est encore soutenue par l'alignement entre les préférences rapportées par les patients et les données d'observance dans le monde réel, ce qui renforce le cas des thérapies orales, surtout lorsque leur efficacité est comparable aux alternatives. Dans le même temps, les anticorps monoclonaux sous-cutanés simplifient le processus de traitement. En réduisant le besoin de visites de perfusion tout en maintenant une haute efficacité, ils offrent un avantage notable, en particulier dans les régions à capacité de perfusion limitée. Ces dynamiques évolutives garantissent que les injectables restent essentiels pour les patients qui privilégient une administration moins fréquente associée à une surveillance clinique directe.

Par indication de maladie : les phénotypes progressifs stimulent la tarification premium

En 2025, la sclérose en plaques primaire progressive représentait 57,05 % des revenus, portée par des coûts thérapeutiques élevés par patient et un manque d'alternatives approuvées, ce qui limitait les pressions à la réduction des prix. Pendant ce temps, la sclérose en plaques secondaire progressive devrait croître à un taux de 7,02 % jusqu'en 2031, car les inhibiteurs de BTK ciblent la progression du handicap, s'attaquant à des mécanismes au-delà des activités inflammatoires traditionnelles. Bien que le syndrome cliniquement isolé représente un segment plus petit, il continue de croître grâce à des traitements plus précoces éclairés par des indicateurs IRM prédisant une évolution vers une maladie définie. Ces dynamiques évolutives concentrent la valeur dans les formes progressives, où le besoin non satisfait reste élevé. De plus, la volonté des payeurs d'investir est influencée par les trajectoires du handicap et les coûts associés au système. À l'avenir, la différenciation entre les phénotypes progressifs devrait se concentrer sur la pénétration du système nerveux central et les marqueurs de neurodégénérescence.

Par classe thérapeutique : les anticorps monoclonaux dépassent les plateformes héritées

En 2025, les immunomodulateurs tels que les interférons et l'acétate de glatiramère représentaient 37,30 % des revenus. Cependant, les anticorps monoclonaux, portés par leur efficacité et une acceptation croissante des payeurs, devraient croître à un taux de 7,11 %, capturant une part de marché plus importante à mesure que les hospitalisations diminuent. Les anticorps anti-CD20 et anti-intégrine alpha-4, offrant des effets supérieurs de réduction des rechutes par rapport aux agents plus anciens, entraînent moins de visites aux urgences et d'événements d'imagerie dans les soins aux patients. Les modulateurs S1P, représentant 19 % de la valeur du marché, continuent de gagner de l'élan à mesure que les composés de deuxième génération répondent aux défis de surveillance de la première dose et s'alignent sur la préférence pour l'administration orale. Ces différences entre les classes permettent un positionnement clair dans les parcours de soins, assurant l'alignement des médecins et des payeurs. De plus, les dispositifs numériquement activés et les services d'administration à domicile renforcent la position des anticorps dans les segments à haute efficacité.

Par canal de distribution : la pharmacie spécialisée gagne du terrain à mesure que les services de coordination se développent

En 2025, les pharmacies hospitalières représentaient 60,00 % des thérapeutiques de la sclérose en plaques dispensées, car la nature de la logistique de perfusion et l'utilisation d'agents à haut risque nécessitent des environnements contrôlés et un soutien d'urgence immédiat. Les circuits de vente au détail, en revanche, s'adressent aux schémas oraux stables, s'alignant sur les cycles de renouvellement de routine et entraînant des coûts de surveillance plus faibles pour les régimes. Les pharmacies en ligne et spécialisées devraient connaître une croissance de 8,02 %, portée par des services de coordination qui intègrent le soutien à la participation aux frais, la gestion de cas infirmiers et les applications d'observance dans une interface unifiée, améliorant la persistance et la rétention des patients. Les fabricants et les pharmacies spécialisées établissent des registres propriétaires pour surveiller le dosage, les renouvellements et les effets secondaires, facilitant la contractualisation avec les payeurs et remplissant les obligations post-commercialisation. Ces référentiels de données servent non seulement leur objectif principal, mais génèrent également des boucles de rétroaction qui améliorent l'engagement des patients et affinent les flux de travail de sensibilisation ciblée.

Analyse géographique

L'Amérique du Nord représentait 41,76 % des revenus en 2025, portée par des dépenses élevées par patient, des examens réglementaires rapides et des décisions d'accès des payeurs en temps opportun. Les discussions politiques régionales mettent désormais l'accent sur des contrats liés aux résultats qui remboursent partiellement les coûts des médicaments si les tendances du handicap dans le monde réel diffèrent des résultats des essais. Cette orientation renforce l'accent sur la persistance vérifiée et les résultats fonctionnels. À mesure que les biosimilaires des agents à haute efficacité approchent de leur lancement sur le marché américain, les fabricants originaux déplacent leur attention vers les améliorations des dispositifs et les écosystèmes de soutien, se différenciant au-delà de l'identité moléculaire. Les prestataires des réseaux de prestation intégrés sont bien positionnés pour bénéficier des remboursements liés à l'observance, compte tenu de la capacité de leurs systèmes à capturer des données en boucle fermée répondant aux exigences d'audit des payeurs. Ces facteurs maintiennent le marché des thérapeutiques de la sclérose en plaques axé sur les preuves du monde réel démontrant la valeur au niveau du système.

L'Europe a capturé une part significative des revenus de 2025, l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentant la majorité des ventes. Les tendances de croissance reflètent une dépendance plus substantielle à la tarification de référence et à l'accès géré pour influencer les coûts nets. L'Institut national pour l'excellence en santé et en soins du Royaume-Uni a resserré les seuils de coût-efficacité, exigeant des preuves alignées sur les résultats du monde réel et la documentation de l'observance pour une orientation positive.

L'Asie-Pacifique devrait croître à 7,22 % jusqu'en 2031, portée par des processus réglementaires plus rapides et des approbations provinciales de plus en plus alignées sur les approbations nationales. Au cours de 2024-2025, la Chine a approuvé plusieurs nouvelles thérapies modificatrices de la maladie et les a intégrées dans les voies de remboursement plus rapidement que les délais européens, élargissant les bassins de patients éligibles peu après le lancement. Les producteurs locaux en Inde ont mis à l'échelle des plateformes plus anciennes pour l'exportation, soutenant l'accès dans les régions à tarification de marque contrainte, tandis que les innovateurs défendent leur part de marché grâce aux brevets sur les dispositifs et aux services de soutien. Les centres urbains de la région Asie-Pacifique sont bien adaptés pour piloter des plateformes d'observance activées par l'IA, compte tenu de l'interopérabilité croissante des données de remboursement des pharmacies et des données des dossiers médicaux électroniques dans les principaux réseaux hospitaliers. Ces tendances indiquent que le marché des thérapeutiques de la sclérose en plaques en Asie-Pacifique continuera de combiner rapidité réglementaire et adoption numérique sur la période de prévision.

Paysage concurrentiel

Biogen, Roche, Novartis, Sanofi et Bristol Myers Squibb devraient détenir ensemble une part de 62 % du marché des thérapeutiques de la sclérose en plaques, indiquant une concentration modérée dans le secteur. À mesure que l'Agence européenne des médicaments approuve des biosimilaires à haute efficacité, le paysage concurrentiel s'intensifie. Ces approbations ouvrent non seulement des appels d'offres, mais contraignent également les fabricants originaux à se démarquer, en mettant l'accent sur l'observance numérique, l'administration à domicile et les services de soins à long terme coordonnés. Roche et Novartis ont élargi leurs offres pour inclure l'administration sous-cutanée et le soutien infirmier à domicile. Cette démarche stratégique améliore la flexibilité, renforçant la persistance des patients et diminuant la dépendance aux centres de perfusion. Les investissements de Biogen dans les outils numériques et les services aux patients soulignent ce changement. Leurs initiatives, qui assurent une vérification précise du dosage, consolident les résultats rapportés par les patients et facilitent les audits des payeurs pour les contrats basés sur les résultats, mettent en évidence une tendance plus large. Le secteur est en train de passer de la simple innovation moléculaire à la cultivation d'écosystèmes patients complets, générant des données validées du monde réel sur le marché des thérapeutiques de la sclérose en plaques.

Leaders du secteur des thérapeutiques de la sclérose en plaques

Biogen Inc.

Novartis AG

Merck KGaA

Sanofi S.A.

Acorda Therapeutics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TG Therapeutics a annoncé de nouvelles présentations de données pour BRIUMVI (ublituximab xiiy) lors du forum annuel de l'ACTRIMS à San Diego, en Californie.

- Novembre 2025 : Sandoz a annoncé la disponibilité aux États-Unis de TYRUKO (natalizumab sztn), le premier et unique biosimilaire du natalizumab approuvé par la FDA pour les formes récurrentes de la SEP.

- Avril 2025 : Sanofi a annoncé des résultats positifs de première ligne de la Phase 3 HERCULES pour le tolebrutinib dans la SPMS non récurrente, démontrant une réduction de 31 % de la progression du handicap confirmée à 6 mois par rapport au placebo, et la FDA a accordé une révision prioritaire en mars 2025, avec une date PDUFA fixée à octobre 2026.

Portée du rapport mondial sur le marché des thérapeutiques de la sclérose en plaques

Selon la portée du rapport, la sclérose en plaques (SEP) implique un processus à médiation immunitaire dans lequel une réponse anormale du système immunitaire de l'organisme est dirigée contre le système nerveux central (SNC).

Le marché des thérapeutiques de la sclérose en plaques est segmenté par type de médicament, voie d'administration, indication de maladie, classe thérapeutique, canal de distribution et géographie. Par type de médicament, le marché est segmenté en médicaments à petite molécule et médicaments à grande molécule. Par voie d'administration, le marché est segmenté en voie orale, injectable et autres voies. Par indication de médicament, le marché est segmenté en SEP récurrente-rémittente (RRMS), SEP secondaire progressive (SPMS), SEP primaire progressive (PPMS) et syndrome cliniquement isolé (CIS). Par classe thérapeutique, le marché est segmenté en immunomodulateurs, anticorps monoclonaux, modulateurs du récepteur S1P et antinéoplasiques/autres. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne/spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Médicaments à grande molécule |

| Médicaments à petite molécule |

| Orale |

| Injectable |

| Autres |

| SEP récurrente-rémittente (RRMS) |

| SEP secondaire progressive (SPMS) |

| SEP primaire progressive (PPMS) |

| Syndrome cliniquement isolé (CIS) |

| Immunomodulateurs |

| Anticorps monoclonaux |

| Modulateurs du récepteur S1P |

| Antinéoplasiques / Autres |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne/spécialisée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Médicaments à grande molécule | |

| Médicaments à petite molécule | ||

| Par voie d'administration | Orale | |

| Injectable | ||

| Autres | ||

| Par indication de maladie | SEP récurrente-rémittente (RRMS) | |

| SEP secondaire progressive (SPMS) | ||

| SEP primaire progressive (PPMS) | ||

| Syndrome cliniquement isolé (CIS) | ||

| Par classe thérapeutique | Immunomodulateurs | |

| Anticorps monoclonaux | ||

| Modulateurs du récepteur S1P | ||

| Antinéoplasiques / Autres | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne/spécialisée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des thérapeutiques de la sclérose en plaques jusqu'en 2031 ?

La taille du marché des thérapeutiques de la sclérose en plaques devrait croître de 33,40 milliards USD en 2026 à 39,93 milliards USD d'ici 2031 à un CAGR de 3,64 %.

Quelles modalités de traitement façonnent l'adoption à court terme dans les soins de la sclérose en plaques ?

Les traitements modificateurs de la maladie oraux à prise quotidienne unique affichent une persistance à 12 mois plus élevée que les schémas plus complexes, tandis que les anticorps monoclonaux sous-cutanés permettent l'administration à domicile et soutiennent une utilisation précoce à haute efficacité.

Où la demande de thérapies contre la sclérose en plaques croît-elle le plus rapidement sur le plan régional ?

L'Asie-Pacifique devrait croître à 7,22 % jusqu'en 2031, soutenue par des approbations nationales plus rapides et des voies d'accès accélérées dans les principaux marchés.

Quels mécanismes sont les plus susceptibles d'élargir les options pour la maladie progressive ?

Les inhibiteurs de BTK ciblent les voies des cellules B et microgliales avec pénétration du système nerveux central et ont montré des résultats prometteurs en matière de handicap dans les cohortes de SPMS.

Comment les payeurs influencent-ils la sélection thérapeutique aux États-Unis et en Europe ?

Les payeurs lient de plus en plus la couverture à la persistance et aux résultats fonctionnels, en utilisant la thérapie par étapes, la tarification de référence et les contrats basés sur les résultats pour aligner les coûts nets sur la valeur du monde réel.

Quelles entreprises dominent actuellement le mix de revenus mondial dans ce domaine ?

Biogen, Roche, Novartis, Sanofi et Bristol Myers Squibb détenaient ensemble une part estimée à 62 % en 2025 sur le marché des thérapeutiques de la sclérose en plaques.

Dernière mise à jour de la page le: