Taille et Part du Marché des Engrais Verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.97 Milliards de dollars |

| Taille du Marché (2031) | 3.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

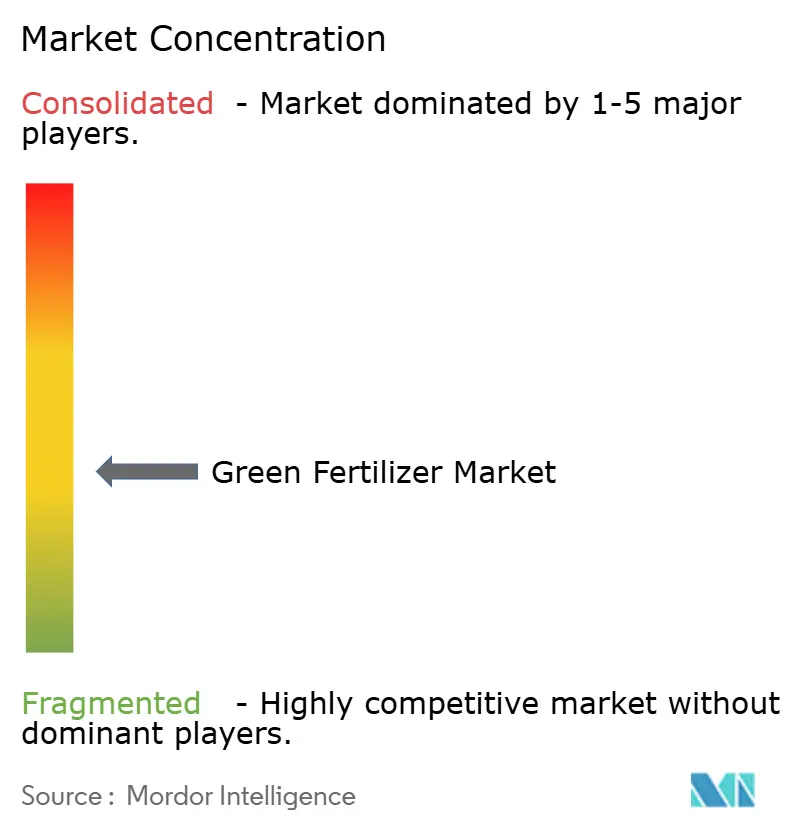

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais Verts par Mordor Intelligence

La taille du marché des engrais verts devrait croître de 2,80 milliards USD en 2025 à 2,97 milliards USD en 2026 et devrait atteindre 3,97 milliards USD d'ici 2031, enregistrant un CAGR de 6,0 % au cours de la période 2026-2031. Les politiques de transition énergétique influencent l'économie de l'azote, l'ammoniac jouant un double rôle de nutriment pour les cultures et de carburant maritime émergent, créant de nouvelles opportunités de demande. Les mécanismes d'ajustement carbone aux frontières et le dispositif japonais de contrat pour différence font évoluer la tolérance à la prime verte d'une adoption volontaire vers des exigences de conformité, réduisant l'écart de prix entre l'ammoniac conventionnel et l'ammoniac vert. La baisse des coûts de l'énergie renouvelable, combinée aux crédits d'impôt pour l'hydrogène propre, réduit les délais de retour sur investissement des projets d'électrolyseurs. Par ailleurs, les initiatives de conversion des déchets municipaux en hydrogène stimulent les efforts d'économie circulaire, tandis que les outils d'agriculture de précision élargissent le marché des mélanges liquides qui minimisent les pertes par volatilisation.

Points Clés du Rapport

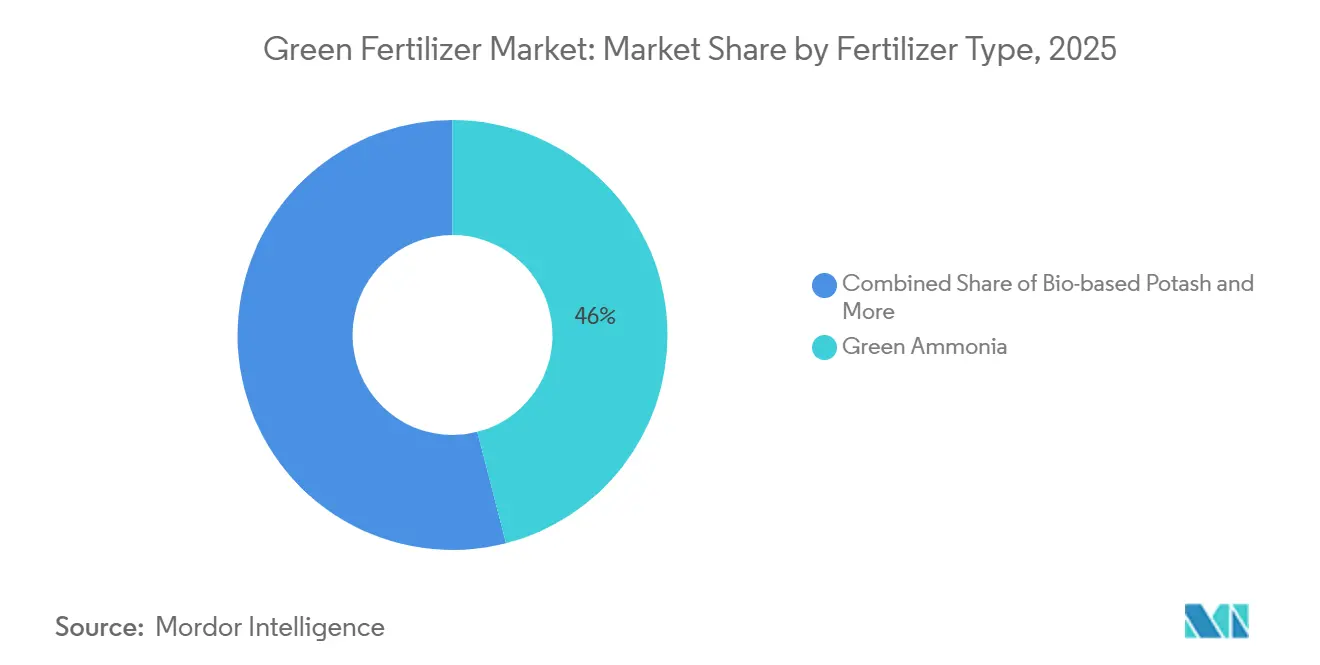

Par type d'engrais, l'ammoniac vert détenait la plus grande part du marché des engrais verts, soit 46 %, en 2025, tandis que la potasse biosourcée devrait croître au CAGR le plus rapide de 9,0 % de 2026 à 2031.

Par technologie source, l'hydrogène électrolytique représentait la plus grande part du marché des engrais verts en 2025, à 54 %, tandis que la conversion des déchets en hydrogène devrait se développer au CAGR le plus rapide de 10,0 % de 2026 à 2031.

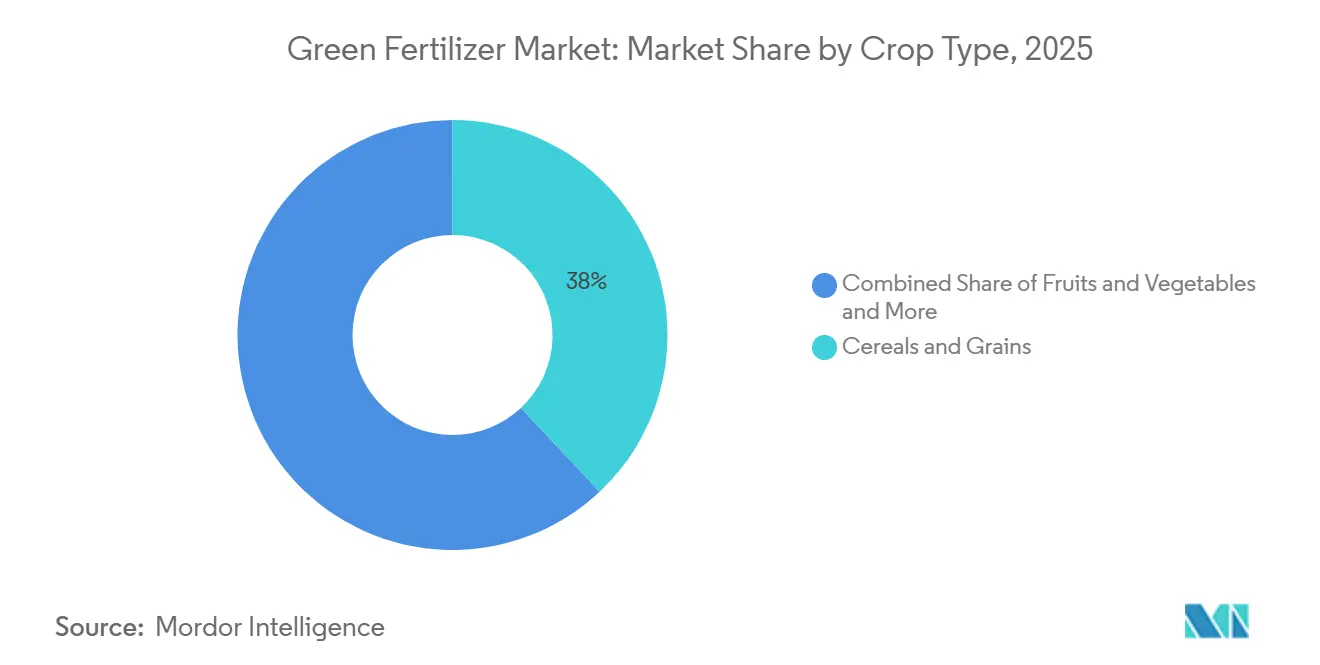

Par type de culture, les céréales et grains ont capturé la plus grande part du marché des engrais verts, soit 38 %, en 2025, tandis que les fruits et légumes devraient croître au CAGR le plus rapide de 7,5 % de 2026 à 2031.

Par forme, le solide détenait la plus grande part du marché des engrais verts, soit 65 %, en 2025, tandis que le liquide devrait croître au CAGR le plus rapide de 7,2 % de 2026 à 2031.

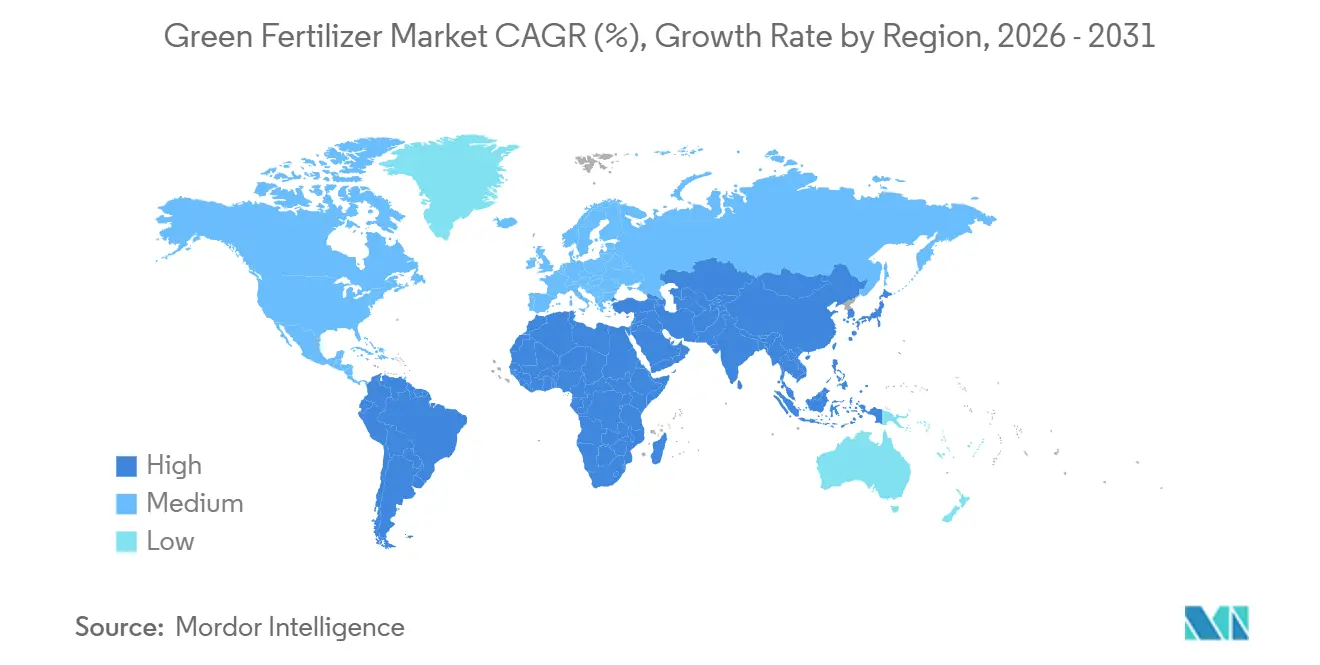

Par géographie, l'Europe commandait la plus grande part du marché des engrais verts, soit 32 %, en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 7,8 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Engrais Verts

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Mandats d'engrais neutres en carbone | +1.2% | Europe, Japon et Corée du Sud | Moyen terme (2 à 4 ans) |

| Parité des coûts de l'énergie renouvelable | +1.0% | Moyen-Orient, Australie et Chili | Court terme (≤ 2 ans) |

| Programmes agricoles d'entreprise à zéro émission nette | +0.8% | Mondial (focus Amérique du Nord et Europe) | Moyen terme (2 à 4 ans) |

| Demande induite par le soutage d'ammoniac comme carburant maritime | +0.9% | Europe, Asie-Pacifique et Norvège | Long terme (≥ 4 ans) |

| Mécanismes d'ajustement carbone aux frontières | +0.7% | Union Européenne et partenaires commerciaux | Court terme (≤ 2 ans) |

| Crédits d'impôt pour l'hydrogène vert aux États-Unis | +0.6% | États-Unis (Côte du Golfe et Midwest) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'Engrais Neutres en Carbone

Les mandats d'engrais neutres en carbone stimulent l'adoption d'intrants azotés à faibles émissions grâce à des cadres réglementaires contraignants. Selon la Commission européenne, le Règlement sur la Répartition de l'Effort (RRE) exige des États membres de l'UE qu'ils atteignent une réduction de 40 % des émissions de gaz à effet de serre d'ici 2030 dans les secteurs hors Système d'Échange de Quotas d'Émissions (SEQE), y compris l'agriculture. Cette réglementation contraint les producteurs d'engrais à décarboner leurs processus de production et à passer à l'ammoniac vert et aux intrants à base d'énergie renouvelable pour respecter les délais réglementaires et éviter les pénalités liées au carbone.

Parité des Coûts de l'Énergie Renouvelable

Les réductions des coûts de l'énergie renouvelable jouent un rôle crucial dans l'amélioration de l'économie des engrais verts en diminuant les dépenses de production d'hydrogène. Selon la Revue Mondiale de l'Hydrogène 2024 de l'Agence Internationale de l'Énergie, l'écart de coût entre l'hydrogène à faibles émissions et l'hydrogène d'origine fossile devrait se réduire de 1,5 à 8 USD/kg en 2024 à 1 à 3 USD/kg d'ici 2030 [1]Source : Agence Internationale de l'Énergie (AIE), Revue Mondiale de l'Hydrogène 2024, iea.org. Cette réduction est principalement attribuée à la disponibilité d'électricité renouvelable à faible coût et à la montée en puissance du déploiement des électrolyseurs. Le rétrécissement de l'écart de coût renforce la compétitivité de l'ammoniac vert et des engrais, en particulier dans les régions disposant de ressources solaires et éoliennes abondantes et abordables, telles que le Moyen-Orient, l'Australie et le Chili.

Programmes Agricoles d'Entreprise à Zéro Émission Nette

Les engagements de durabilité des entreprises façonnent de plus en plus les chaînes d'approvisionnement agricoles, les engrais étant l'un des principaux contributeurs aux émissions. Les entreprises agroalimentaires collaborent avec les fournisseurs d'intrants pour adopter des engrais à faible teneur en carbone et des engrais verts, visant des réductions mesurables des émissions dans les activités d'approvisionnement. Ces efforts comprennent des accords d'approvisionnement à long terme, des incitations pour les agriculteurs et des systèmes de certification pour garantir une demande constante en intrants durables. Les entreprises agrochimiques promeuvent également des initiatives agricoles de réduction du carbone, encourageant les agriculteurs à passer aux engrais biosourcés grâce à des modèles de tarification premium et des programmes de soutien. Cette convergence entre les objectifs de durabilité et les pratiques agricoles stimule l'adoption mondiale des engrais verts.

Demande Induite par le Soutage d'Ammoniac comme Carburant Maritime

Le soutage d'ammoniac s'impose comme un axe de croissance solide pour les engrais verts, la décarbonation maritime accélérant le développement des infrastructures. Selon l'Autorité Portuaire de Rotterdam, en avril 2025, le port a réalisé son premier pilote de soutage d'ammoniac de navire à navire impliquant le transfert de 800 mètres cubes d'ammoniac, démontrant la disponibilité opérationnelle de l'ammoniac comme carburant marin [2]Source : Autorité Portuaire de Rotterdam, Pilote de Soutage d'Ammoniac (avril 2025), portofrotterdam.com . Cette étape reflète la transition vers des écosystèmes de carburant à base d'ammoniac, où les contrats de carburant maritime à long terme offrent une plus grande certitude de volume par rapport à la demande saisonnière d'engrais. À mesure que les ports développent ces infrastructures, les producteurs alignent de plus en plus leur production vers des marchés à double usage, renforçant la visibilité de la demande d'ammoniac vert et d'engrais verts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Intensité capitalistique élevée des électrolyseurs au-delà de 1 GW | -0.5% | Mondial (focus Amérique du Nord et Europe) | Moyen terme (2 à 4 ans) |

| Congestion du réseau limitant les contrats d'achat d'énergie renouvelable dans les pôles clés | -0.4% | Texas, Californie, Allemagne et Australie | Court terme (≤ 2 ans) |

| Rareté des ressources en eau verte certifiée dans les zones arides | -0.3% | Moyen-Orient, Afrique du Nord et Australie | Long terme (≥ 4 ans) |

| Lenteur de la validation agronomique des nouvelles formulations | -0.2% | Mondial (focus produits biosourcés et liquides) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée des Électrolyseurs au-delà de 1 GW

L'intensité capitalistique élevée demeure un obstacle majeur au développement de projets d'engrais verts à grande échelle, principalement en raison des retards dans la réalisation des projets et des difficultés de financement. Selon la Revue Mondiale de l'Hydrogène 2024 de l'Agence Internationale de l'Énergie, seulement environ 4 % du portefeuille mondial de projets d'électrolyseurs, estimé à environ 520 GW d'ici 2030, a atteint le stade de la décision finale d'investissement ou est en cours de construction. Cela souligne les défis considérables en matière d'investissement et d'exécution auxquels fait face le secteur. La transition limitée des capacités annoncées vers des projets opérationnels met en évidence les exigences capitalistiques substantielles et les risques financiers associés aux installations d'électrolyseurs à l'échelle du gigawatt, entravant ainsi l'expansion de la production d'hydrogène vert et son application en aval dans la fabrication d'engrais verts.

Congestion du Réseau Limitant les Contrats d'Achat d'Énergie Renouvelable dans les Pôles Clés

La congestion du réseau entrave de plus en plus l'intégration des énergies renouvelables, retardant l'exécution des contrats d'achat d'énergie pour les projets d'engrais verts. Le Conseil de Fiabilité Électrique du Texas (ERCOT) a signalé qu'en 2026, la file d'attente d'interconnexion avait atteint environ 410 GW de demandes, dépassant largement la demande de pointe de l'État et mettant en évidence de graves goulets d'étranglement de transmission. Ce retard substantiel suggère des délais de plusieurs années pour les projets d'énergie renouvelable cherchant un accès au réseau, limitant la disponibilité d'électricité à faible coût. En conséquence, les développeurs explorent des solutions alternatives, telles que les systèmes d'énergie renouvelable hors réseau, qui augmentent les coûts de production et ralentissent la scalabilité de la production d'ammoniac vert et d'engrais verts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Engrais : L'Ammoniac Ancre le Marché Tandis que la Potasse Accélère

L'ammoniac vert détenait la plus grande part du marché des engrais verts, soit 46,0 %, en 2025, soutenu par sa compatibilité avec l'infrastructure existante des engrais à base d'ammoniac et sa double application dans l'agriculture et les marchés émergents des carburants. Sa scalabilité est soutenue par des méthodes de production établies, telles que la modernisation du procédé Haber-Bosch avec de l'hydrogène renouvelable. Parallèlement, la potasse biosourcée gagne en dynamisme grâce au soutien réglementaire aux nutriments dérivés des déchets et à sa contribution à la gestion durable des sols. Ces facteurs renforcent collectivement la domination de l'ammoniac sur le marché tout en positionnant la potasse comme un segment de niche mais en croissance rapide.

La taille du marché de la potasse biosourcée devrait croître au CAGR le plus rapide de 9,0 % de 2026 à 2031, portée par l'adoption croissante des systèmes de récupération circulaire des nutriments et la demande d'alternatives durables pour les cultures à haute valeur ajoutée. La croissance est également soutenue par des incitations politiques favorisant l'utilisation d'intrants recyclés et biosourcés. En revanche, l'ammoniac bénéficie d'avantages d'échelle grâce à une logistique établie et une acceptation agronomique généralisée. Cela crée une structure de marché à double trajectoire, avec l'ammoniac dominant en volume tandis que la potasse biosourcée se développe dans les applications premium et réglementées sur le plan environnemental.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie Source : L'Électrolyse en Tête, les Voies à Base de Déchets en Forte Hausse

L'hydrogène électrolytique (énergie renouvelable) représentait la plus grande part du marché des engrais verts, soit 54,0 %, en 2025, soutenu par un fort appui politique et un déploiement croissant de systèmes de production d'hydrogène alimentés par des énergies renouvelables. Sa prééminence est attribuée à sa scalabilité et à son alignement avec les objectifs de décarbonation dans les secteurs de l'énergie et de l'agriculture. Par ailleurs, les filières d'hydrogène dérivé des déchets gagnent en traction grâce à leur capacité à utiliser les flux de déchets municipaux et industriels, permettant une production localisée et soutenant les initiatives d'économie circulaire.

La conversion des déchets en hydrogène devrait croître au CAGR le plus rapide de 10,0 % de 2026 à 2031, portée par l'intérêt croissant pour l'efficacité des ressources et les solutions de gestion des déchets. Bien que l'électrolyse reste dominante grâce à des cadres réglementaires bien définis et des investissements stables, la production d'hydrogène à base de déchets se développe dans les régions disposant d'une abondante disponibilité de matières premières. Cette tendance met en évidence une distinction géographique, les zones riches en énergies renouvelables favorisant l'électrolyse et les régions à forte densité de déchets adoptant des technologies alternatives de production d'hydrogène.

Par Type de Culture : Les Céréales en Tête, l'Horticulture en Sprint

Les céréales et grains ont capturé la plus grande part du marché des engrais verts, soit 38,0 %, en 2025, portés par de vastes zones de culture et une forte demande en azote. Cette domination est également soutenue par des pratiques agricoles à grande échelle bien établies et des schémas d'utilisation traditionnels des engrais. La croissance du segment est sous-tendue par le rôle essentiel des céréales et grains en tant que cultures de base, nécessitant une gestion constante du rendement et de la fertilité des sols. De plus, l'accent croissant sur la durabilité au sein des chaînes d'approvisionnement mondiales en céréales a amplifié la demande d'intrants azotés verts, garantissant que le segment reste un contributeur clé au marché des engrais verts.

Les fruits et légumes devraient croître au CAGR le plus rapide de 7,5 % de 2026 à 2031, soutenus par la demande croissante de produits durables et de haute qualité. L'adoption de pratiques agricoles avancées, telles que les techniques d'agriculture de précision et les systèmes de fertirrigation, stimule l'utilisation d'engrais verts spécialisés en horticulture. Ce segment bénéficie également d'un pouvoir de fixation des prix plus élevé et de normes d'approvisionnement axées sur la durabilité. À mesure que les préférences des consommateurs évoluent vers des produits respectueux de l'environnement, le segment des fruits et légumes devrait dépasser les applications céréalières en vrac en termes de croissance, consolidant sa position sur le marché.

Par Forme : Le Solide Domine Tandis que le Liquide Gagne en Précision

Les engrais solides représentaient la plus grande part du marché des engrais verts, soit 65,0 %, en 2025. Cette domination est attribuée à leur facilité de stockage, de transport et à leur compatibilité avec les équipements agricoles conventionnels. Leurs chaînes d'approvisionnement établies et leur rentabilité en font l'option privilégiée pour les opérations agricoles à grande échelle, en particulier dans la production de cultures de base. Les engrais solides sont largement utilisés dans les céréales et grains en raison de leur capacité à fournir des nutriments sur des périodes prolongées et à soutenir les méthodes d'application en vrac. De plus, leur stabilité dans des conditions environnementales variables renforce leur adoption, notamment dans les régions disposant d'infrastructures limitées et de technologies d'application avancées.

Les engrais liquides devraient croître au CAGR le plus rapide de 7,2 % de 2026 à 2031. Cette croissance est portée par l'adoption croissante de l'agriculture de précision et des systèmes de distribution de nutriments par irrigation. Les formulations liquides offrent une meilleure absorption des nutriments et des pertes réduites, les rendant particulièrement adaptées aux cultures à haute valeur ajoutée. Leur compatibilité avec les systèmes de fertirrigation et d'application contrôlée permet aux agriculteurs d'optimiser l'efficacité d'utilisation des nutriments et d'améliorer les performances des cultures. Cette tendance reflète un intérêt croissant pour l'efficacité et la conformité environnementale, notamment dans les régions soumises à des réglementations strictes sur le ruissellement et à une sensibilisation accrue aux pratiques agricoles durables.

Analyse Géographique

L'Europe représentait la plus grande part du marché des engrais verts, soit 32,0 %, en 2025, portée par des cadres réglementaires solides et l'adoption précoce d'intrants agricoles à faibles émissions. Les mécanismes de tarification du carbone et les mandats de durabilité facilitent la transition vers une production d'engrais à base d'énergie renouvelable. Des pays comme l'Allemagne et les Pays-Bas intègrent les énergies renouvelables aux systèmes de production d'hydrogène et d'ammoniac, renforçant ainsi les chaînes d'approvisionnement régionales. Bien que des contraintes de réseau et des différences de politique existent entre les pays, une pression réglementaire constante continue de soutenir le leadership de la région dans l'adoption d'engrais durables.

La région Asie-Pacifique devrait croître au CAGR le plus rapide de 7,8 % de 2026 à 2031, portée par une industrialisation rapide et de fortes initiatives gouvernementales promouvant l'intégration des énergies propres. Des pays tels que la Chine, l'Inde et l'Australie développent leurs capacités en hydrogène renouvelable pour soutenir la production d'engrais. La région bénéficie d'abondantes ressources solaires et éoliennes, qui offrent des avantages en termes de coûts, tandis que les investissements pilotés par les politiques accélèrent le développement des infrastructures. Malgré des défis tels que la disponibilité de l'eau et les limitations du réseau, la région reste un moteur de croissance clé en raison de son échelle et de sa disponibilité en ressources.

L'Amérique du Nord fait progresser les chaînes de valeur des engrais à faible teneur en carbone grâce à de solides incitations politiques et à des dynamiques commerciales transfrontalières. Le crédit d'impôt pour la production d'hydrogène propre en vertu de la Section 45V prévoit jusqu'à 3,00 USD par kilogramme d'hydrogène pour une période de 10 ans, améliorant l'économie des projets et facilitant les modernisations sur la Côte du Golfe et dans le Midwest [3]Source : Département de l'Énergie des États-Unis, Ressources sur le Crédit d'Impôt pour la Production d'Hydrogène Propre (45V), 2025 . Le Canada progresse avec des stratégies d'exportation d'ammoniac bleu, tandis que le Mexique évalue les importations en provenance du Sud-Ouest des États-Unis. Simultanément, le Moyen-Orient développe des projets d'ammoniac à grande échelle alimentés par des énergies renouvelables, se positionnant comme un important pôle d'exportation vers l'Europe et l'Asie.

Paysage Concurrentiel

Le paysage concurrentiel est modérément fragmenté, avec des acteurs majeurs tels que Yara International ASA, CF Industries Holdings Inc., Nutrien Ltd., OCI N.V. et Fertiglobe PLC qui pilotent les investissements dans la production d'engrais à faibles émissions. Ces entreprises s'étendent vers des chaînes de valeur intégrées d'hydrogène et d'ammoniac pour assurer la sécurité d'approvisionnement à long terme et atteindre leurs objectifs de durabilité. Les fournisseurs de technologies proposant des électrolyseurs et des solutions d'intégration des énergies renouvelables sont essentiels pour faciliter la production à grande échelle. Les nouveaux entrants se concentrent sur des systèmes modulaires et décentralisés, visant à servir les marchés agricoles régionaux avec des modèles de déploiement flexibles.

L'innovation constitue un facteur de différenciation essentiel, les entreprises faisant progresser des technologies de production alternatives pour réduire les coûts et améliorer l'efficacité. Les efforts de recherche sont concentrés sur l'amélioration de la génération d'hydrogène, la synthèse de l'ammoniac et les processus de récupération des nutriments. L'accès aux énergies renouvelables, aux ressources en eau et aux infrastructures reste un facteur clé influençant le positionnement concurrentiel. Les entreprises qui sécurisent des accords d'approvisionnement à long terme et optimisent l'économie de production sont mieux équipées pour développer leurs opérations et répondre efficacement à la demande émergente.

L'intégration technologique, les partenariats stratégiques et les investissements dans des projets à grande échelle continuent de façonner le positionnement concurrentiel des acteurs leaders du marché des engrais verts. Les entreprises collaborent de plus en plus tout au long de la chaîne de valeur de l'hydrogène et de l'ammoniac pour accélérer la production et la distribution d'engrais à faibles émissions. Par exemple, Air Products and Chemicals Inc. et Yara International ASA ont conclu un partenariat en décembre 2025 pour développer et commercialiser de l'ammoniac à faibles émissions. Ce partenariat intègre la production d'hydrogène aux réseaux mondiaux de distribution d'engrais, reflétant l'accent croissant du secteur sur la décarbonation, la production d'ammoniac vert à grande échelle et l'intégration intersectorielle.

Leaders du Secteur des Engrais Verts

Yara International ASA

CF Industries Holdings Inc.

Nutrien Ltd.

OCI N.V.

Fertiglobe PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Yara International ASA et Air Products and Chemicals Inc. ont entamé des négociations avancées pour des projets d'ammoniac à faibles émissions aux États-Unis et en Arabie Saoudite, avec pour objectif d'atteindre une décision finale d'investissement d'ici mi-2026.

- Mai 2025 : ACME Group a signé des accords pour faire avancer les Phases 2 et 3 de son projet d'hydrogène vert et d'ammoniac à Duqm, en Oman, dans le cadre du portefeuille national d'hydrogène et du cadre réglementaire. Chaque phase devrait produire environ 71 000 tonnes métriques d'hydrogène vert et 400 000 tonnes métriques d'ammoniac vert par an.

- Mars 2024 : Yara International ASA a conclu un accord contraignant à long terme avec ACME Group pour la fourniture de 100 000 tonnes métriques par an d'ammoniac renouvelable provenant du projet d'Oman d'ACME. Cet accord représente l'un des premiers contrats commerciaux à grande échelle d'achat d'ammoniac vert au niveau mondial.

Portée du Rapport Mondial sur le Marché des Engrais Verts

L'engrais vert désigne les engrais fabriqués à partir de sources d'énergie renouvelables ou de matières premières durables, tels que l'ammoniac vert produit à partir d'hydrogène obtenu par électrolyse alimentée par l'énergie solaire ou éolienne. Ces engrais visent à réduire les émissions de carbone dans l'agriculture tout en préservant la fertilité des sols et la productivité des cultures. Le rapport sur le marché des engrais verts est segmenté par type d'engrais (ammoniac vert, urée verte, phosphate vert, potasse biosourcée et autres engrais), par technologie source (hydrogène électrolytique (énergie renouvelable), gazéification de la biomasse, conversion des déchets en hydrogène et autres sources), par forme (solide et liquide), par type de culture (céréales et grains, fruits et légumes, oléagineux et légumineuses, et autres cultures), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ammoniac Vert |

| Urée Verte |

| Phosphate Vert |

| Potasse Biosourcée |

| Autres |

| Hydrogène Électrolytique (Énergie Renouvelable) |

| Gazéification de la Biomasse |

| Conversion des Déchets en Hydrogène |

| Autres Technologies Émergentes |

| Solide |

| Liquide |

| Céréales et Grains |

| Fruits et Légumes |

| Oléagineux et Légumineuses |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type d'Engrais | Ammoniac Vert | |

| Urée Verte | ||

| Phosphate Vert | ||

| Potasse Biosourcée | ||

| Autres | ||

| Par Technologie Source | Hydrogène Électrolytique (Énergie Renouvelable) | |

| Gazéification de la Biomasse | ||

| Conversion des Déchets en Hydrogène | ||

| Autres Technologies Émergentes | ||

| Par Forme | Solide | |

| Liquide | ||

| Par Type de Culture | Céréales et Grains | |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Autres | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des engrais verts ?

La taille du marché des engrais verts s'élevait à 2,97 milliards USD en 2026 et devrait atteindre 3,97 milliards USD d'ici 2031.

À quelle vitesse le marché des engrais verts croît-il ?

Le marché devrait se développer à un CAGR de 6,0 % entre 2026 et 2031, porté par les mandats de neutralité carbone et la baisse des coûts de l'énergie renouvelable.

Quel type d'engrais domine les revenus ?

L'ammoniac vert était en tête avec la plus grande part du marché des engrais verts, soit 46,0 %, en 2025.

Quelle région est en tête de l'adoption ?

L'Europe représentait la plus grande part du marché des engrais verts, soit 32,0 %, en 2025.

Dernière mise à jour de la page le: