Taille et part du marché des engrais biologiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

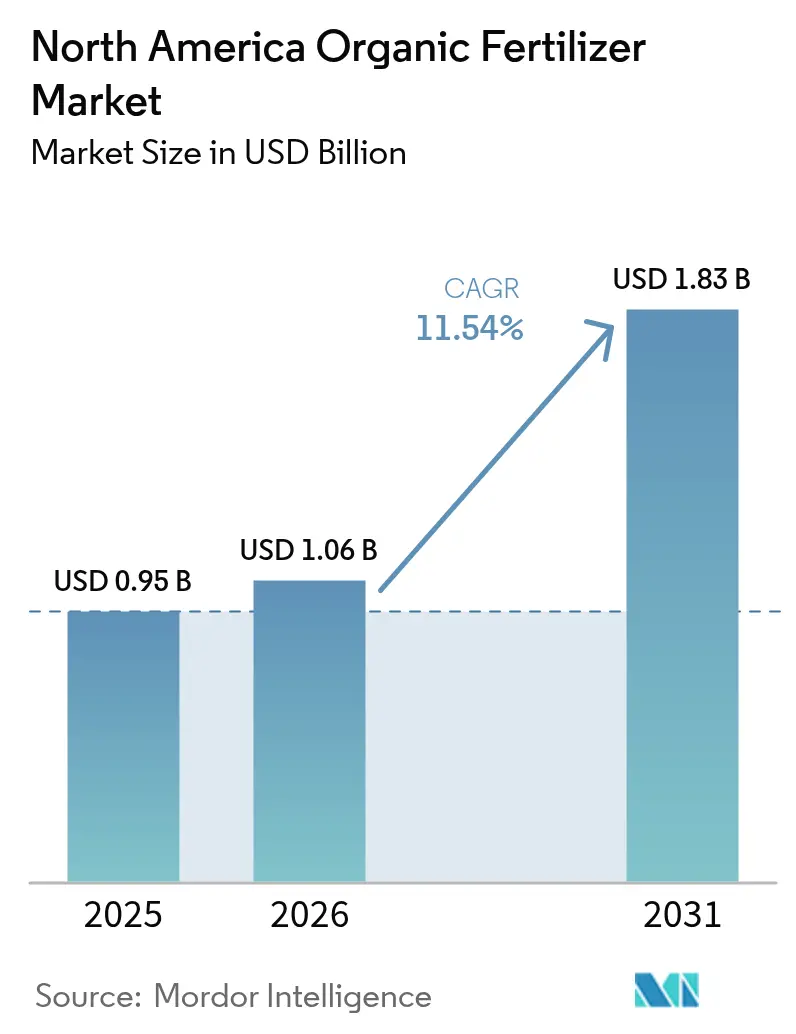

| Taille du marché de l'année de base (2025) | 0.95 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais biologiques en Amérique du Nord par Mordor Intelligence

La taille du marché des engrais biologiques en Amérique du Nord devrait croître de 0,95 milliard USD en 2025 à 1,06 milliard USD en 2026 et devrait atteindre 1,83 milliard USD d'ici 2031, à un CAGR de 11,54 % sur la période 2026-2031. La croissance est alimentée par l'expansion des superficies certifiées biologiques, l'utilisation plus large d'applicateurs liquides de précision agricole et les programmes fédéraux de crédits carbone qui récompensent les projets de conversion du fumier. La montée en puissance rapide des exploitations en environnement contrôlé, les mandats locaux relatifs au digestat de déchets alimentaires et le lancement de granulés enrobés de biopolymères associant des acides humiques à des extraits d'algues améliorent encore l'efficacité d'utilisation des nutriments et stimulent l'adoption. Les investissements provenant à la fois de subventions gouvernementales et de capitaux privés raccourcissent les délais de retour sur investissement pour les nouvelles installations de compostage et de biotraitement, ce qui renforce les chaînes d'approvisionnement régionales et maintient les coûts de fret sous contrôle. Ces facteurs convergents soutiennent des perspectives de demande robustes pour le marché des engrais biologiques en Amérique du Nord tout au long de la décennie.

Principaux enseignements du rapport

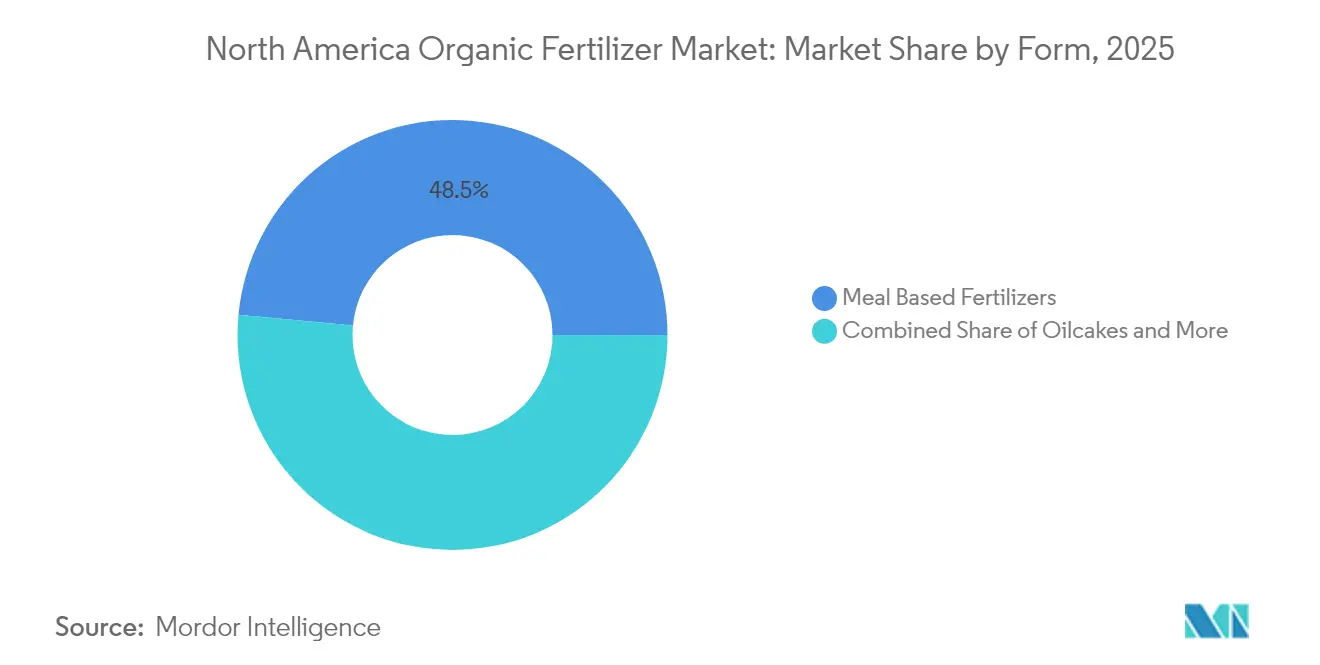

- Par forme, les produits à base de farine détenaient 48,50 % de la part de marché des engrais biologiques en Amérique du Nord en 2025, tandis que les engrais à base de fumier devraient se développer à un CAGR de 11,76 % jusqu'en 2031, le plus rapide parmi toutes les formes.

- Par type de culture, les grandes cultures représentaient 52,10 % de la taille du marché des engrais biologiques en Amérique du Nord en 2025 et progressent à un CAGR de 11,62 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 40,85 % de la part des revenus du marché des engrais biologiques en Amérique du Nord en 2025, tout en enregistrant un CAGR de 12,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais biologiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des superficies certifiées biologiques | +2.1% | États-Unis, Canada et Mexique | Moyen terme (2 à 4 ans) |

| Les systèmes d'application liquide de précision agricole stimulent l'adoption des produits biologiques à faible viscosité | +1.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Projets pilotes de crédits carbone du Département de l'Agriculture des États-Unis récompensant les projets de transformation du fumier en engrais | +1.5% | États-Unis | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide de l'agriculture en environnement contrôlé aux États-Unis et au Canada | +1.3% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Les mandats municipaux relatifs au digestat de déchets alimentaires créent des bassins d'approvisionnement locaux | +1.2% | États-Unis, certaines provinces canadiennes | Court terme (≤ 2 ans) |

| Les granulés enrobés de biopolymères intégrant des acides humiques et des extraits d'algues améliorent l'efficacité d'absorption des nutriments | +2.0% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies certifiées biologiques

Les terres agricoles certifiées biologiques continuent de croître à mesure que les agriculteurs passent des intrants synthétiques aux intrants approuvés dans le cadre du Programme national biologique du Département de l'Agriculture des États-Unis. La Californie est en tête avec plus de 2,13 millions d'acres certifiés qui ont généré 14,0 milliards USD de ventes biologiques en 2024. Le Mexique compte désormais 48 874 opérateurs certifiés couvrant les 32 États et bénéficie d'un accord d'équivalence avec le Canada qui reste en vigueur jusqu'en 2027. Chaque nouvel acre nécessite des nutriments répertoriés par l'Institut d'examen des matières biologiques, et cette exigence oriente une demande prévisible vers les fournisseurs du marché des engrais biologiques en Amérique du Nord. Des normes structurées protègent également les producteurs conformes des importations de moindre qualité, soutenant ainsi les prix premium.

Les systèmes d'application liquide de précision agricole stimulent l'adoption des produits biologiques à faible viscosité

Les pulvérisateurs à débit variable, le guidage par satellite et les outils de décision basés sur le cloud sont utilisés sur plus de 60 % des acres de grandes cultures en Amérique du Nord. Ces plateformes fonctionnent mieux avec des liquides biologiques à faible viscosité qui circulent dans les buses sans les obstruer. Les données de tests de sol en temps réel guident le placement précis, ce qui améliore l'efficacité d'utilisation des nutriments et réduit le coût par acre récolté. Étant donné que l'équipement est déjà présent dans les exploitations, les agriculteurs peuvent passer aux produits biologiques compatibles sans investissements en capital importants, accélérant ainsi l'utilisation au sein du marché des engrais biologiques en Amérique du Nord.

Projets pilotes de crédits carbone du Département de l'Agriculture des États-Unis récompensant les projets de transformation du fumier en engrais

Le programme des produits de base à vocation climatique accorde des crédits carbone aux projets de digestion anaérobie et de vermicompostage qui prouvent la capture du méthane et la réduction du déplacement des produits synthétiques. Central Coast Worm Farm, par exemple, augmente sa capacité à 158 000 tonnes métriques par an après avoir obtenu 4,2 millions USD de financement sous forme de subventions. Les crédits et les ventes d'engrais créent deux canaux de revenus qui améliorent les rendements des projets, incitant à de nouvelles constructions dans les régions laitières et avicoles. À mesure que davantage d'installations entrent en service, les bassins d'approvisionnement locaux s'approfondissent et les coûts logistiques diminuent, renforçant la croissance du marché des engrais biologiques en Amérique du Nord.

Les granulés enrobés de biopolymères intégrant des acides humiques et des extraits d'algues améliorent l'efficacité d'absorption des nutriments

Les nouveaux engrais granulés encapsulent les nutriments minéraux dans des polymères biodégradables qui lient les acides humiques aux extraits d'algues d'eau froide. La fraction humique chélate les micronutriments, les maintenant sous une forme assimilable par les plantes, tandis que les métabolites d'algues fournissent des stimulants de croissance naturels qui améliorent l'architecture racinaire. Des essais sur le terrain dans les acres de maïs du Midwest et de canola canadien montrent des lectures de chlorophylle en début de saison plus élevées et une réduction de 10 à 15 % de l'azote total appliqué par rapport aux farines biologiques traditionnelles. Étant donné que l'enrobage contrôle la libération d'humidité, les granulés s'écoulent facilement à travers les épandeurs pneumatiques et les boîtes de semoirs de précision, s'alignant sur les prescriptions à débit variable déjà utilisées dans les grandes exploitations. Les fabricants positionnent le produit comme un substitut direct aux granulés traditionnels, ce qui réduit les coûts de transition et accélère l'adoption sur le marché des engrais biologiques en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyse nutritionnelle incohérente d'un lot à l'autre | -1.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Courte durée de conservation des liquides à haute teneur en humidité dans les États les plus chauds | -1.1% | Sud des États-Unis, Mexique | Court terme (≤ 2 ans) |

| Profil de libération lente inadapté aux grandes cultures à saison courte | -0.9% | Nord des États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Limites persistantes en métaux lourds dans certains flux de déchets recyclés | -1.3% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Analyse nutritionnelle incohérente d'un lot à l'autre

Les engrais biologiques présentent souvent une teneur variable en azote, phosphore et potassium en raison de la variation de la composition des matières premières selon la saison et la méthode de traitement. Cette incohérence complique l'application de précision, ralentit les approbations réglementaires et impose des tests de laboratoire supplémentaires que les petits producteurs ne peuvent pas toujours se permettre. Sans métriques de qualité harmonisées entre les niveaux fédéral et étatique, les fabricants font face à des exigences de conformité fragmentées qui retardent les lancements de produits et limitent la croissance évolutive du marché des engrais biologiques en Amérique du Nord.[1]Source : Agence de protection de l'environnement des États-Unis, « Normes relatives aux boues d'épuration », EPA, epa.gov

Courte durée de conservation des liquides à haute teneur en humidité dans les États les plus chauds

Les formulations à haute teneur en humidité se détériorent rapidement aux températures courantes dans les États du sud des États-Unis et au Mexique. La détérioration microbienne réduit la teneur en nutriments et obstrue les lignes de distribution, poussant les distributeurs vers des produits secs à base de farine ou en granulés. Le maintien d'une chaîne du froid ajoute des coûts qui érodent l'avantage tarifaire des engrais biologiques liquides. Jusqu'à ce que les chimies de stabilisation deviennent courantes, ce facteur freinera les gains de volume dans les sous-régions les plus chaudes du marché des engrais biologiques en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : dominance des produits à base de farine ancrée par une qualité constante

Les produits à base de farine ont capté 48,50 % du total des ventes en 2025, la plus grande part du marché des engrais biologiques en Amérique du Nord, car les ingrédients stérilisés à la vapeur produisent des profils nutritionnels prévisibles qui passent les audits réglementaires. Le traitement élimine les agents pathogènes et prolonge la durée de conservation, donnant aux distributeurs confiance dans la planification des stocks. Les fabricants mélangent de la farine de soja, de la farine d'os et de la farine de plumes pour personnaliser les courbes de libération d'azote qui s'alignent sur les prescriptions de l'agriculture de précision. Les engrais à base de fumier connaissent la croissance la plus rapide à un CAGR de 11,76 %, car les règles municipales relatives au digestat et les projets de compostage à la ferme fournissent des flux de matières premières réguliers. Les investissements technologiques tels que les piles statiques à air forcé et l'inoculation au biochar minimisent les odeurs et accélèrent la maturation, comblant l'écart de qualité avec les farines. Les sous-catégories émergentes telles que les granulés enrichis au biochar et les poudres de micro-algues trouvent une demande de niche parmi les opérateurs horticoles à haute valeur ajoutée à la recherche d'amendements riches en carbone. Les innovations dans le segment des formes en font un champ de bataille central pour les fournisseurs cherchant à augmenter leur part sur le marché des engrais biologiques en Amérique du Nord.

La valeur du marché des engrais biologiques en Amérique du Nord pour les produits à base de farine devrait croître régulièrement jusqu'en 2031, soulignant l'importance croissante du segment dans les rotations de grandes cultures, où la fiabilité et la cohérence sont prioritaires sur la densité nutritionnelle. Les producteurs mettent en avant des formulations prêtes pour l'audit qui réduisent les charges documentaires dans le cadre de la certification biologique. En parallèle, les gammes à base de fumier bénéficient d'avantages de coûts là où les déchets locaux d'élevage offrent des coûts de matières premières négatifs et un potentiel de crédit carbone. Les tourteaux, menés par les produits à base de neem et de graine de ricin, maintiennent un statut de niche pour les cultures spécialisées de fruits et de noix en raison de la libération lente d'azote qui correspond aux longs cycles de croissance. Les transformateurs continuent d'augmenter leurs capacités à mesure que les subventions CalRecycle débloquent 130 millions USD pour les infrastructures de transformation des matières premières en engrais en Californie, ajoutant à l'offre totale disponible pour le marché des engrais biologiques en Amérique du Nord.

Par type de culture : les grandes cultures offrent échelle et dynamisme

Les grandes cultures, principalement le maïs, le soja et le blé, ont représenté 52,10 % de la valeur en 2025 et conserveront leur leadership avec un CAGR de 11,62 % jusqu'en 2031, soutenues par l'amélioration des technologies de fixation biologique de l'azote. L'assurance récolte fédérale reconnaît désormais les pratiques biologiques, réduisant les risques et encourageant les changements de superficie. Les équipements de précision détenus par les producteurs de produits de base répartissent les coûts fixes sur des milliers d'acres, rendant les intrants biologiques compétitifs en termes de coût par boisseau.

Les cultures horticoles contribuent à un tonnage plus faible mais commandent des prix premium car les agriculteurs recherchent des intrants sans résidus qui satisfont aux normes d'exportation et de vente au détail. Les myrtilles, la laitue et les tomates de serre certifiées biologiques obtiennent des primes de prix qui justifient l'adoption d'engrais biologiques malgré des coûts unitaires plus élevés. Les cultures de rente telles que les céréales spécialisées et les légumineuses affichent une croissance modérée car les acheteurs sous contrat stipulent des références biologiques pour la transformation à valeur ajoutée. Chaque groupe de cultures présente des besoins uniques en termes de calendrier nutritionnel, incitant les fabricants à élargir leurs portefeuilles. Des offres sur mesure aident les entreprises à gagner des parts sur le marché des engrais biologiques en Amérique du Nord, où les formules universelles ne suffisent plus.

Analyse géographique

Les États-Unis ont généré 40,85 % des revenus régionaux en 2025 et sont en bonne voie pour un CAGR de 12,11 % jusqu'en 2031, le plus rapide parmi les marchés nationaux. De nouvelles subventions à la production nationale d'une valeur de 32 millions USD ont abaissé les barrières à l'entrée pour les petits composteurs, tandis que les clusters biologiques à haute densité en Californie, dans l'État de Washington et à New York garantissent une demande locale. La Californie seule maintient plus de 2,13 millions d'acres certifiés, soutenant une absorption robuste d'intrants premium dans les chaînes d'approvisionnement en produits frais. Le Canada se classe deuxième en valeur, aidé par la reconnaissance mutuelle continue des normes avec le Mexique et les États-Unis, ce qui réduit la redondance des tests et accélère les expéditions transfrontalières.

Les investissements continus dans l'agriculture en environnement contrôlé stimulent également l'adoption de produits biologiques hydrosolubles pouvant circuler dans les systèmes hydroponiques sans obstruer les pompes. Le financement gouvernemental via les Fideicomisos Instituidos en Relación con la Agricultura (FIRA) couvre jusqu'à 80 % des coûts des biofertilisants, abaissant les barrières pour les petits exploitants.

Les superficies certifiées couvrent les zones de café, d'avocat et de maïs, assurant une demande à large base. L'approbation continue de l'organisme de certification Certimex par l'Union européenne sécurise les canaux d'exportation et renforce le respect de normes nutritionnelles strictes. Le reste de l'Amérique du Nord comprend les économies insulaires et les territoires américains où les cultures spécialisées dominent. La superficie arable limitée concentre la demande sur des formulations à haute valeur ajoutée, mais la logistique d'importation gonfle les coûts à destination, donnant un avantage aux composteurs locaux s'ils peuvent sécuriser des flux de déchets. Bien que modestes en termes absolus, ces marchés servent de bancs d'essai pour des formulations innovantes qui s'étendent ensuite au marché plus large des engrais biologiques en Amérique du Nord.

Paysage concurrentiel

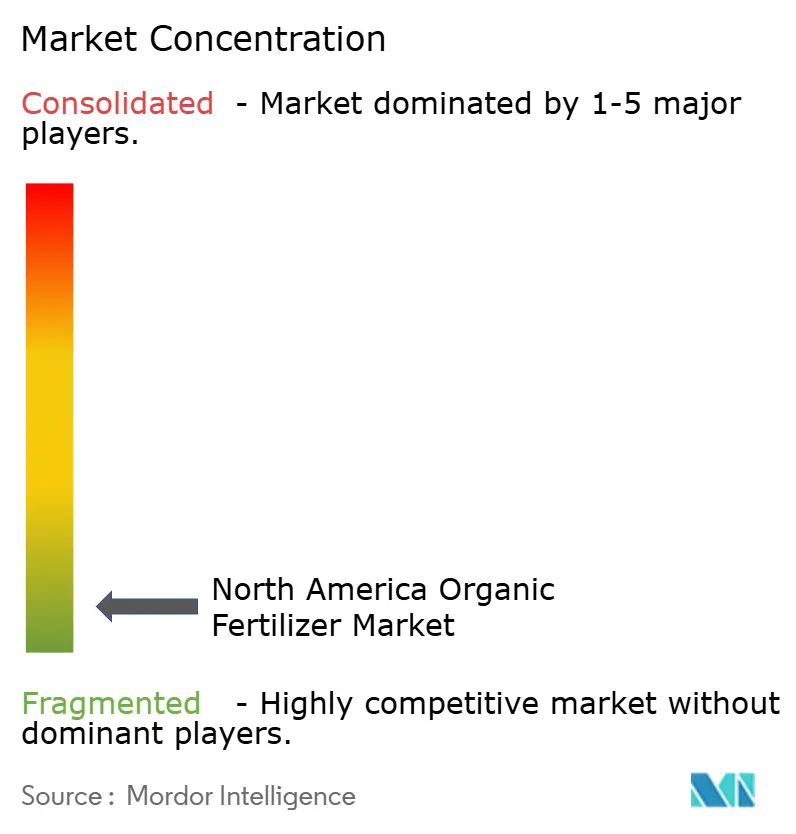

Le marché des engrais biologiques en Amérique du Nord reste très fragmenté. Cedar Grove Composting Inc., E.B. Stone and Sons Inc., Sustane Natural Fertilizer, The Espoma Company et California Organic Fertilizers Inc. représentaient ensemble une part de revenus limitée en 2024, soulignant l'absence de marques nationales dominantes. Chacune opère avec un axe de matières premières distinct : compost de déchets verts, mélanges de terre spéciaux, biosolides municipaux, repas conditionnés pour les consommateurs et liquides biologiques, de sorte que le chevauchement direct reste limité.

Cedar Grove Composting Inc. exploite de grands tunnels en enceinte fermée près de Seattle et a adopté des camions de collecte hybrides électriques qui réduisent la consommation de carburant de 25 % tout en abaissant les coûts d'acheminement des matières premières. E.B. Stone and Sons Inc. a achevé une nouvelle ligne de terreau biologique à Dixon, en Californie, pour soutenir la demande des jardineries de la côte ouest et raccourcir les délais de livraison. Sustane Natural Fertilizer a étendu son usine de Cannon Falls, dans le Minnesota, en 2024, portant la capacité de granulés de biosolides séchés à 80 000 tonnes métriques par an et ajoutant une ligne dédiée aux granulés 8-2-4 destinés aux applicateurs de grandes cultures. Ces mouvements de capacité ancrent des avantages d'échelle localisés tout en maintenant la part régionale globale diluée.

The Espoma Company a investi dans un kit de test de sol en ligne et un portail de recommandations en 2025 afin que les acheteurs au détail puissent adapter les engrais Bio-tone aux carences nutritionnelles spécifiques aux cultures, améliorant ainsi la fidélité à la marque. California Organic Fertilizers Inc. a introduit un hydrolysat de poisson liquide 5-1-5 répertorié par l'Institut d'examen des matières biologiques début 2024, qui circule dans les pulvérisateurs à débit variable, répondant aux besoins de compatibilité avec l'agriculture de précision. Dans l'ensemble, les acteurs s'allient avec les fabricants d'équipements et les plateformes d'agronomie numérique pour prouver le retour sur investissement, un déclencheur d'achat clé pour les agriculteurs à grande superficie. Le champ concurrentiel récompense donc l'innovation dans le traitement, la formulation des produits et l'application soutenue par les données plutôt que le simple volume de production.

Leaders du secteur des engrais biologiques en Amérique du Nord

California Organic Fertilizers Inc.

Cedar Grove Composting Inc.

E.B.Stone & Sons Inc.

Suståne Natural Fertilizer Inc.

The Espoma Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Nitricity, une entreprise américaine d'agri-tech, a levé 50 millions USD pour développer sa technologie qui transforme les déchets d'amandes en engrais biologique. Ce financement facilitera son expansion en Amérique du Nord et à l'international pour fournir des solutions d'engrais durables et d'approvisionnement local. L'initiative s'aligne sur la demande croissante d'agriculture biologique et régénératrice dans la région.

- Août 2024 : Solugen Global a développé Azogen 5-0-0, un engrais azoté liquide compatible avec les produits biologiques fabriqué à partir de lisier de porc. Le produit cible les producteurs de fruits et légumes aux États-Unis et sera présenté au Sommet des producteurs biologiques 2024.

Portée du rapport sur le marché des engrais biologiques en Amérique du Nord

Le rapport sur le marché des engrais biologiques en Amérique du Nord est segmenté par forme (fumier, engrais à base de farine et tourteaux), type de culture (cultures de rente, cultures horticoles et grandes cultures), et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Fumier |

| Engrais à base de farine |

| Tourteaux |

| Autres engrais biologiques |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Forme | Fumier |

| Engrais à base de farine | |

| Tourteaux | |

| Autres engrais biologiques | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures | |

| Pays | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen d'engrais biologiques appliqué par hectare de terres agricoles dans la région ou le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles).

- FONCTION - La fonction de nutrition des cultures des produits biologiques agricoles comprend divers produits qui fournissent des nutriments essentiels aux plantes et améliorent la qualité des sols.

- TYPE - Les engrais biologiques sont appliqués pour fournir des nutriments essentiels aux cultures et améliorer la qualité des sols.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non destinées à la consommation directe, vendues en totalité ou en partie pour la fabrication de produits finis dans un but lucratif. |

| Lutte intégrée contre les ravageurs | La lutte intégrée contre les ravageurs est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire | Les champignons mycorhiziens vésiculaires-arbusculaires sont des espèces de champignons mycorhiziens. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais biologiques | L'engrais biologique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique utilisés pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines | Les biostimulants à base d'hydrolysat de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants et régulateurs de croissance des plantes | Les biostimulants et régulateurs de croissance des plantes sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité et la structure du sol. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance et la productivité totales des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance | Les composés liés au biocontrôle ou à la promotion de la croissance sont la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| Service de recherche agricole | Le Service de recherche agricole est l'agence de recherche scientifique interne principale du Département de l'Agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes | L'ectomycorhize est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.