Taille et part du marché des engrais biologiques organiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.79 Milliards de dollars |

| Taille du Marché (2031) | 20.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais biologiques organiques par Mordor Intelligence

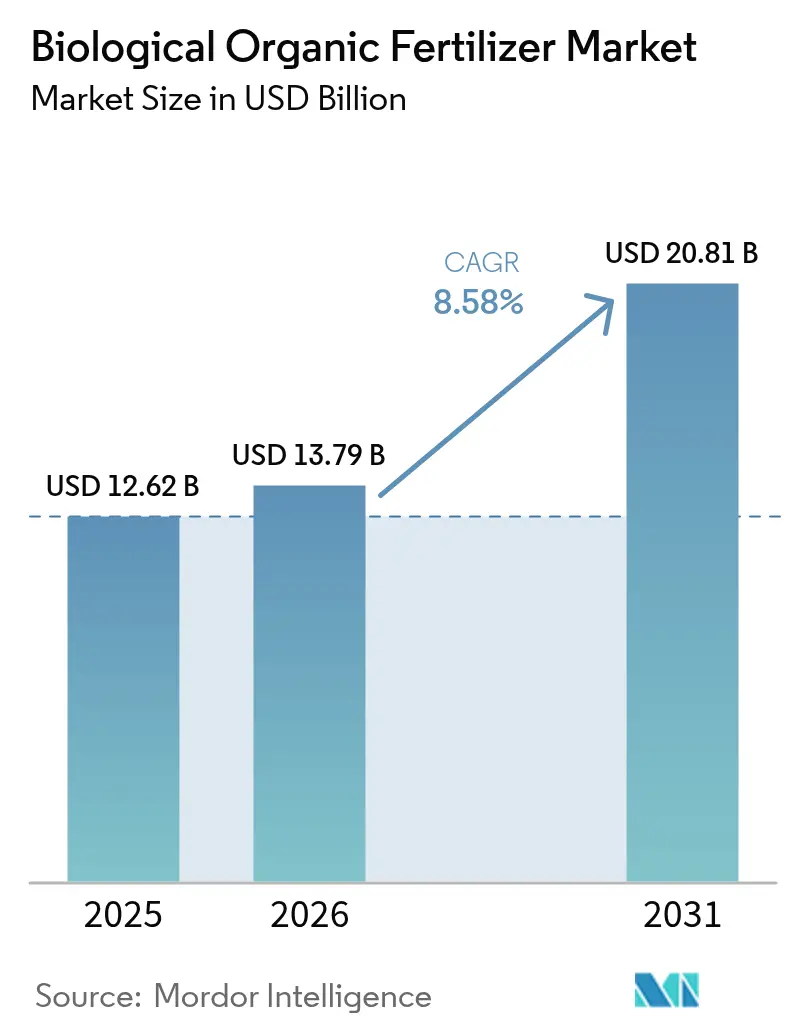

La taille du marché des engrais biologiques organiques devrait croître de 12,62 milliards USD en 2025 à 13,79 milliards USD en 2026 et devrait atteindre 20,81 milliards USD d'ici 2031, à un TCAC de 8,58 % sur la période 2026-2031. Les incitations politiques, les réglementations plus strictes sur les nutriments synthétiques et les innovations réductrices de coûts au niveau des exploitations agricoles stimulent l'adoption des intrants biologiques. Le Département de l'Agriculture des États-Unis rembourse les coûts certifiés des intrants biologiques, réduisant les délais de récupération des investissements des producteurs à moins de deux ans. Ce programme de remboursement encourage les agriculteurs à adopter des pratiques durables en compensant les coûts d'investissement initiaux. La stratégie « De la ferme à la table » de l'Union européenne exige une réduction de 20 % de l'utilisation des engrais synthétiques d'ici 2030, augmentant ainsi la demande pour les alternatives microbiennes. Cette politique s'aligne sur des objectifs de durabilité plus larges et promeut des méthodes agricoles respectueuses de l'environnement dans toute la région. La Mission nationale pour l'agriculture naturelle de l'Inde, lancée en 2024, vise à placer 7,5 lakh d'hectares sous intrants biologiques d'ici 2027, stimulant les ventes des coopératives nationales. Parallèlement, les avancées dans les plateformes de bioréacteurs à la ferme réduisent les coûts de production, rendant la fabrication localisée commercialement viable, même pour les petits agriculteurs. Ces plateformes offrent une solution rentable pour la production d'intrants biologiques et soutiennent les petits exploitants dans l'adoption de pratiques agricoles durables.

Principaux enseignements du rapport

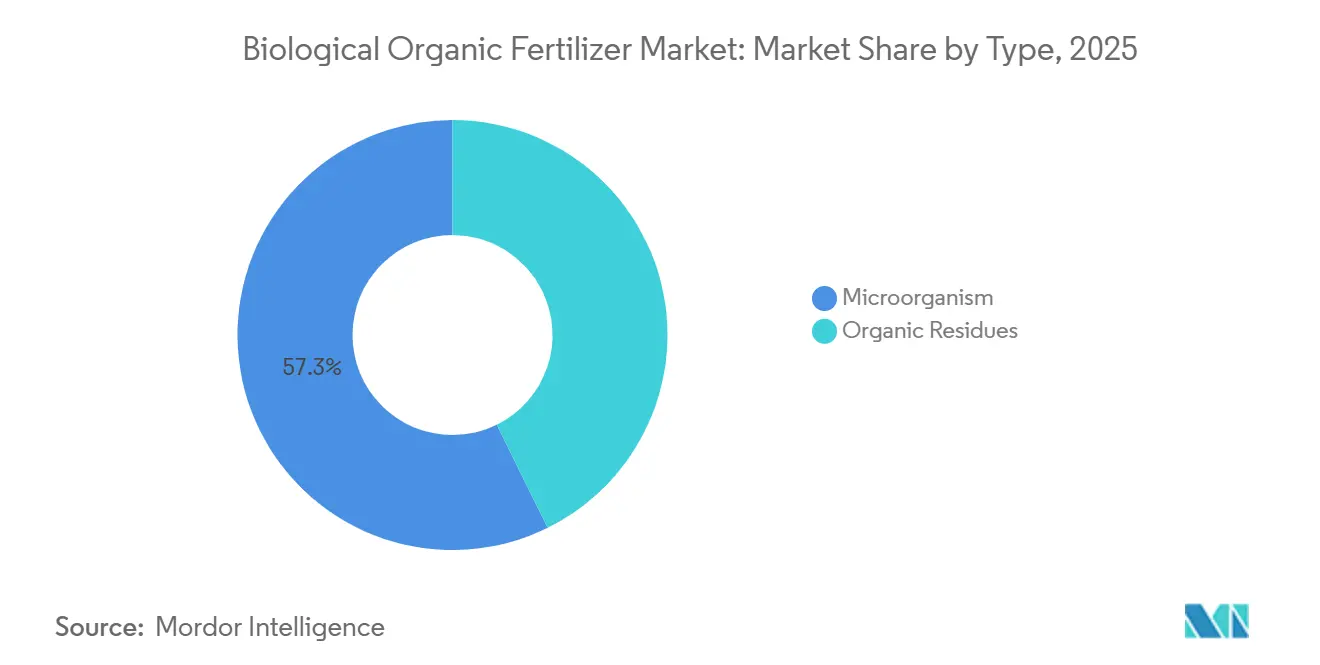

- Par type, les micro-organismes ont dominé avec 57,3 % de la part du marché des engrais biologiques organiques en 2025, tandis que ce même segment devrait progresser à un TCAC de 10,5 % jusqu'en 2031.

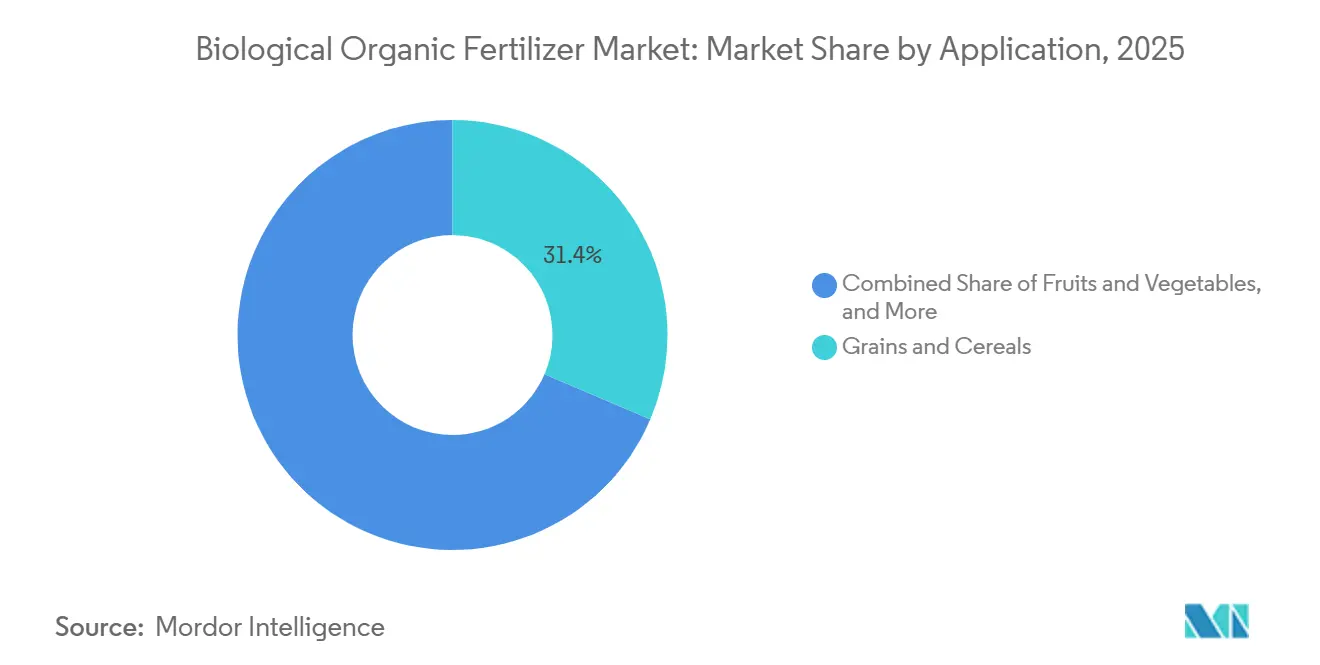

- Par application, les céréales et grains représentaient 31,4 % de la taille du marché des engrais biologiques organiques en 2025, et les fruits et légumes devraient se développer à un TCAC de 9,2 % jusqu'en 2031.

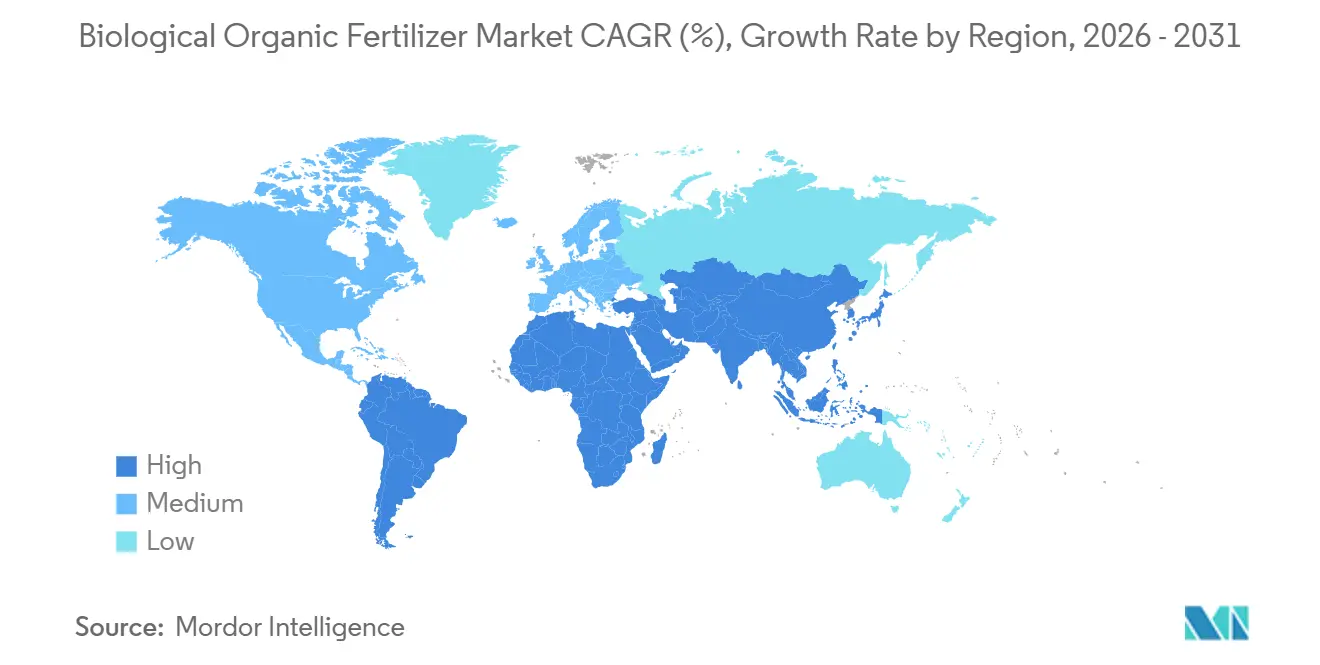

- Par géographie, l'Asie-Pacifique représentait 42,5 % de la taille du marché en 2025, tandis que l'Afrique est en passe d'afficher le TCAC le plus rapide de 8,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Engrais Biologiques Organiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fédérales en faveur de l'agriculture régénératrice | +1.2% | Amérique du Nord, Europe et Inde | Moyen terme (2 à 4 ans) |

| Restrictions croissantes sur les engrais synthétiques | +1.0% | Mondial, porté par l'Europe et l'Inde | Long terme (≥ 4 ans) |

| Demande croissante des transformateurs de produits alimentaires biologiques emballés | +0.8% | Amérique du Nord, Europe et Chine | Court terme (≤ 2 ans) |

| Adoption rapide des mélanges de consortiums microbiens | +0.9% | Mondial, centré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coopératives de données agricoles débloquant des informations localisées sur la santé des sols | +0.7% | Amérique du Nord et Australie avec répercussions sur le Brésil | Long terme (≥ 4 ans) |

| Plateformes de bioréacteurs à la ferme réduisant les coûts de production | +0.9% | Amérique du Nord, Inde et Brésil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fédérales en faveur de l'agriculture régénératrice

Dans les principales régions agricoles, les programmes gouvernementaux remboursent une grande partie des coûts des intrants biologiques, faisant pencher la balance économique en faveur des produits microbiens. En décembre 2025, le Département de l'Agriculture des États-Unis (USDA) a lancé un Programme pilote pour l'agriculture régénératrice doté de 700 millions USD afin de promouvoir des pratiques améliorant la santé des sols, la qualité de l'eau et la biodiversité. Le financement est alloué par le biais du Service de conservation des ressources naturelles (NRCS), avec 400 millions USD fournis via le Programme d'incitations à la qualité environnementale (EQIP) et 300 millions USD via le Programme de gestion de la conservation (CSP)[1]Source : Service de conservation des ressources naturelles, "Programme pilote pour l'agriculture régénératrice," nrcs.usda.gov. L'Inde encourage l'utilisation des engrais biologiques par le biais de subventions accordées dans le cadre de programmes tels que le Régime de subvention à l'investissement en capital (CISS), qui offre jusqu'à 100 % d'aide aux agences gouvernementales et 25 % d'aide aux unités privées pour la production. Les agriculteurs bénéficient également d'un soutien financier dans le cadre du Paramparagat Krishi Vikas Yojana (PKVY) et reçoivent des incitations à réduire l'utilisation des engrais chimiques via l'initiative PM-PRANAM. Dans le cadre de la Politique agricole commune (PAC) 2023-2027, l'Union européenne exige qu'au moins 25 % du budget des paiements directs soit consacré à des éco-régimes volontaires soutenant des pratiques climatiques et environnementalement durables[2]Source : Commission européenne, "Éco-régimes," agriculture.ec.europa.eu. Ensemble, ces incitations raccourcissent les délais de récupération, rendant les produits biologiques économiquement attractifs même dans les systèmes de grandes cultures.

Restrictions croissantes sur les engrais synthétiques

Les régulateurs du monde entier plafonnent les charges admissibles en azote et en phosphore, créant une demande durable pour le marché des engrais biologiques organiques. L'Union européenne met en œuvre des restrictions sur les engrais synthétiques afin de réduire les pertes de nutriments d'au moins 50 % d'ici 2030, dans le cadre de la stratégie « De la ferme à la table ». Cette initiative vise également à réduire l'utilisation globale des engrais de 20 %. De nouvelles réglementations (UE 2019/1009) visent à renforcer les normes environnementales, à encourager l'utilisation d'alternatives organiques et à limiter l'utilisation des microplastiques, y compris les revêtements polymères sur les engrais, à partir de 2026[3]Source : Commission européenne, "Stratégie De la ferme à la table," Commission européenne, ec.europa.eu. La Chine impose des restrictions sur l'utilisation des engrais chimiques par le biais d'exigences d'enregistrement strictes, d'interdictions sur les produits à haute toxicité et d'une directive nationale visant à atteindre une croissance nulle de l'utilisation pour répondre aux préoccupations environnementales. Même les grands acteurs du secteur des engrais se repositionnent. Yara International ASA a augmenté la part de son budget de recherche consacrée aux microbes. Bien que l'intensité de l'application varie selon les régions, des restrictions progressives sont visibles dans les marchés développés et émergents, ancrant un changement structurel vers les intrants biologiques.

Adoption rapide des mélanges de consortiums microbiens

Les recherches sur le terrain montrent que les inoculants multi-espèces surpassent les inoculants à souche unique tant en termes de libération de nutriments que de réponse au rendement. Une étude publiée en 2024 dans Nature Microbiology a mesuré une fixation d'azote 35 % plus élevée avec un mélange de cinq espèces par rapport aux souches individuelles et a confirmé une augmentation de 17 % du rendement du maïs dans des essais en grandes parcelles. Krishak Bharati Cooperative Limited (KRIBHCO) et Novonesis Group ont lancé « Kribhco Rhizosuper », un bioengrais mycorhizien granulaire intégrant la technologie LCO Promoter de Novonesis Group, en 2024. Il améliore l'absorption des nutriments et de l'eau ainsi que le développement racinaire dans des cultures telles que le riz, le blé et les légumineuses, améliorant ainsi le rendement et la santé des sols. En 2023, Bionema Group Ltd. a lancé quatre bioengrais contenant des microbes vivants conçus pour améliorer la nutrition des plantes en mobilisant ou en augmentant la disponibilité des nutriments dans les sols et les substrats. L'Agence de protection de l'environnement des États-Unis accélère le traitement des dossiers contenant des organismes naturellement présents, réduisant de moitié les délais d'approbation. La clarté réglementaire et les avantages agronomiques prouvés accélèrent le passage aux mélanges complexes, renforçant la croissance du marché des engrais biologiques organiques.

Coopératives de données agricoles débloquant des informations localisées sur la santé des sols

Les collectifs d'agriculteurs mettent en commun des données sur le microbiome pour améliorer les prescriptions d'application, augmentant l'efficacité et minimisant les dépenses liées aux essais et erreurs. Au cours des dernières années, le Soil Health Institute a collaboré avec un grand nombre d'agriculteurs à travers les États-Unis pour développer une base de données complète sur les sols qui a considérablement amélioré les performances des inoculants par rapport aux produits standard disponibles sur le marché. Les plateformes d'agronomie numérique d'entreprises telles que Corteva Agriscience et Bioceres Crop Solutions Corp intègrent ces données, offrant des recommandations de mélanges basées sur des algorithmes qui établissent des coûts de changement et favorisent les achats répétés. À mesure que le volume et la profondeur des données continuent de s'élargir, la précision des prescriptions s'améliore, permettant une adoption spécifique à chaque région et élargissant davantage la base de la demande.

Analyse de l'Impact des Freins sur le Marché des Engrais Biologiques Organiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation dans les climats à haute température | -1.2% | Afrique subsaharienne, Asie du Sud et Moyen-Orient | Court terme (≤ 2 ans) |

| Obstacles réglementaires fragmentés et spécifiques à chaque pays | -1.5% | Mondial, notamment en Europe et en Amérique du Sud | Long terme (≥ 4 ans) |

| Faible sensibilisation des agriculteurs en dehors des cultures spécialisées | -0.8% | Afrique, Asie du Sud-Est et Europe de l'Est | Moyen terme (2 à 4 ans) |

| Risques de biocontamination lors de la production décentralisée | -0.6% | Mondial, incidence plus élevée en Inde et au Brésil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation dans les climats à haute température

La viabilité microbienne diminue significativement lorsqu'elle est exposée à des températures supérieures à 30 °C, limitant son utilisation dans les régions tropicales. L'absence d'une infrastructure adéquate de chaîne du froid aggrave encore ce problème, car seule une faible proportion des points de distribution ruraux en Afrique est équipée d'installations de réfrigération. Cette limitation entraîne un pourcentage considérable de retours de produits dans les pays à climat plus chaud, tels que le Nigeria et le Kenya, pendant les périodes les plus chaudes de l'année. Bien que l'encapsulation offre une certaine protection, elle augmente également considérablement les coûts, créant des difficultés financières pour les petits agriculteurs. Les efforts pour résoudre ce problème, tels que l'introduction de chambres froides villageoises alimentées à l'énergie solaire en Inde, en sont encore à leurs débuts, le nombre d'unités opérationnelles étant encore trop limité pour réduire efficacement les risques liés à la sensibilité à la température dans ces régions.

Faible sensibilisation des agriculteurs en dehors des cultures spécialisées

Les producteurs de fruits et légumes ont facilement reconnu les avantages de certification des intrants biologiques, tandis que les agriculteurs de grandes cultures restent hésitants. Dans les régions d'Asie du Sud-Est et d'Europe de l'Est, les services de vulgarisation accordent une attention limitée aux solutions microbiennes, privilégiant l'efficacité des intrants synthétiques. Cette approche prudente découle d'un manque de sensibilisation et de compréhension des avantages potentiels des intrants biologiques. Sans parcelles de démonstration étendues, essais de validation de concept et initiatives éducatives ciblées, l'adoption en dehors des segments de marché premium devrait progresser lentement. La disponibilité limitée de données spécifiques à chaque région et l'absence de recommandations adaptées freinent davantage l'adoption généralisée des intrants biologiques parmi les agriculteurs de grandes cultures. Relever ces défis grâce à des efforts collaboratifs entre chercheurs, décideurs politiques et parties prenantes de l'industrie pourrait accélérer l'intégration des intrants biologiques dans les pratiques agricoles courantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Engrais Biologiques Organiques

Par type :

les micro-organismes dominent grâce à une distribution de précisionLes micro-organismes constituent le type le plus important, représentant 57,3 % de la part du marché des engrais biologiques organiques en 2025 et devraient croître à un TCAC de 10,5 % jusqu'en 2031, le plus élevé de toutes les catégories. Le Rhizobium devrait détenir une part significative du marché des engrais biologiques organiques, car les producteurs de légumineuses dans des régions telles que l'Amérique du Nord et l'Asie adoptent de plus en plus les inoculants pour réduire leur dépendance à l'azote synthétique tout en maintenant la productivité des cultures. L'Azospirillum connaît une croissance rapide, portée par son adoption dans les grandes exploitations de maïs visant à obtenir des réductions similaires de l'utilisation d'azote. L'utilisation de bactéries solubilisant le phosphate et de champignons mycorhiziens est également en croissance régulière, notamment dans les zones où la carence en phosphore est répandue ou dans lesquelles les considérations économiques des cultures pérennes rendent viables des solutions à prix premium. Cette tendance est particulièrement notable dans des cultures telles que le café, les amandes et les avocats.

Les résidus organiques représentaient la part restante en 2025. L'engrais vert domine ce sous-segment mais fait face à des défis dans les zones céréalières mécanisées en raison de sa nature à forte intensité de main-d'œuvre. Les farines de poisson et d'os sont performantes dans les systèmes maraîchers à haute valeur ajoutée, car leur phosphore à libération lente complète les calendriers d'irrigation serrés. Bien que des subventions régionales soutiennent les tourteaux de neem et de ricin, leur évolutivité sur les marchés orientés vers l'exportation est limitée par des préoccupations concernant les résidus de métaux lourds et l'analyse incohérente des nutriments. L'adoption des résidus organiques est influencée par les pratiques agricoles régionales, la disponibilité des matières premières et la rentabilité de ces intrants par rapport aux alternatives synthétiques. Les efforts visant à améliorer la cohérence des nutriments et à résoudre les problèmes de contamination sont essentiels pour renforcer leur adoption sur les marchés mondiaux.

Par application :

les fruits et légumes en forte hausse grâce aux primes biologiquesLes céréales et grains constituent le plus grand segment d'application et représentent 31,4 % de la taille du marché des engrais biologiques organiques en 2025, reflétant l'énorme superficie de base du maïs, du blé et du riz. L'adoption des produits biologiques est progressive, car ils complètent souvent plutôt qu'ils ne remplacent les produits synthétiques, ce qui se traduit par une trajectoire de croissance modérée. Cette intégration graduelle est influencée par des facteurs tels que les considérations de coût, la compatibilité avec les systèmes existants et la nécessité d'une efficacité prouvée. Les légumineuses et les oléagineux utilisent couramment le Rhizobium, une pratique devenue standard en raison de son rôle dans la fixation de l'azote. Cela soutient une croissance régulière mais modeste, portée par une demande constante et des pratiques agricoles établies.

Les fruits et légumes, en revanche, progressent à un TCAC de 9,2 % jusqu'en 2031, le plus rapide parmi les applications. Les régimes de certification biologique et les audits des transformateurs permettent aux producteurs de répercuter des coûts d'intrants plus élevés, élargissant les marges même après avoir payé une prime pour les microbes. La superficie de laitue en Californie utilisant des engrais microbiens a presque doublé entre 2023 et 2025, les chaînes de distribution exigeant des produits sans résidus. Le gazon et les plantes ornementales ont également bénéficié des restrictions municipales sur les nutriments synthétiques à proximité des cours d'eau. La réglementation de 2024 en Floride a entraîné une augmentation significative des ventes de produits biologiques aux paysagistes en une seule saison.

Analyse géographique

Marché des Engrais Biologiques Organiques en APAC

L'Asie-Pacifique est la plus grande zone géographique et a représenté 42,5 % de la part de marché des engrais biologiques organiques en 2025. L'Inde et la Chine ancrent la croissance grâce à de généreux fonds de subventions et à des directives obligatoires de réduction des nutriments. En Inde, Indian Farmers Fertiliser Cooperative Limited (IFFCO) et Krishak Bharati Cooperative Limited (KRIBHCO) sont des coopératives d'engrais de premier plan qui contribuent à la durabilité agricole en soutenant le marché intérieur des engrais biologiques. Elles fabriquent divers produits respectueux de l'environnement, notamment des biofertilisants et du compost, parallèlement à leurs activités principales d'engrais chimiques, garantissant ainsi l'approvisionnement local. La Chine offre des remises fiscales aux distributeurs qui remplacent leurs stocks synthétiques par des produits biologiques, accélérant la pénétration des circuits de distribution dans les provinces du Shandong et du Henan.

Marché des Engrais Biologiques Organiques au Nigeria et en Afrique du Sud

L'Afrique enregistre le CAGR le plus rapide, à 8,8 %, jusqu'en 2031. Le Nigeria a alloué un budget significatif pour des bons destinés aux petits exploitants afin de soutenir les produits microbiens, les premiers essais sur le maïs ayant montré une augmentation notable des rendements. En Afrique du Sud, le financement collaboratif pour les intrants biologiques dans la région viticole et fruitière du Cap-Occidental a conduit à une réduction significative de l'utilisation d'azote synthétique. Cependant, des défis tels que les lacunes dans les infrastructures de chaîne du froid et les limitations de la durée de conservation des produits continuent de restreindre le plein potentiel de ces initiatives. Malgré ces obstacles, les programmes soutenus par des donateurs d'organisations telles que l'Agence des États-Unis pour le développement international (USAID) et la Fondation Bill et Melinda Gates élargissent régulièrement la portée des projets pilotes.

Marché des Engrais Biologiques Organiques en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe ont contribué de manière significative aux revenus du marché en 2025, avec une croissance annuelle régulière portée par les programmes de remboursement et les réglementations strictes sur les nitrates. Aux États-Unis, les paiements effectués dans le cadre du Programme de gestion de la conservation ont conduit à une augmentation annuelle substantielle de l'adoption parmi les exploitants de grandes cultures dans le Midwest. Le Programme canadien des technologies propres en agriculture a fourni un financement substantiel pour soutenir le cofinancement de bioréacteurs à la ferme, entraînant une réduction significative des coûts de production. En Europe, des pays tels que l'Allemagne, la France et les Pays-Bas ont affiché les taux d'adoption les plus rapides en raison de limites strictes sur l'azote, tandis que l'Espagne et l'Italie ont connu une adoption plus lente mais ont tout de même enregistré une croissance notable des ventes biologiques, soutenue par les exportations d'agrumes et d'olives.

Paysage concurrentiel

Le marché des engrais biologiques organiques reste modéré, les cinq premières entreprises dominant le marché, laissant de la place aux spécialistes régionaux. Novonesis Group, créé à la suite de la fusion de Novozymes et Chr. Hansen en 2024, détient la plus grande bibliothèque de souches microbiennes au monde, comprenant plus de 50 000 isolats. L'entreprise s'appuie sur cette vaste bibliothèque pour développer des solutions innovantes dans des secteurs tels que l'agriculture, l'alimentation et la santé. Bioceres Crop Solutions Corp et Corteva Agriscience intègrent les produits biologiques dans des outils d'agronomie numérique qui utilisent des capteurs de sol et l'apprentissage automatique, permettant aux agriculteurs d'optimiser les rendements des cultures et l'utilisation des ressources. Les coopératives indiennes desservent le marché sud-asiatique à grande échelle mais ont une présence internationale limitée, se concentrant principalement sur la satisfaction des demandes agricoles régionales et le soutien aux agriculteurs locaux.

Les activités stratégiques sont centrées sur l'intégration verticale, l'expansion géographique et la formation de partenariats avec les transformateurs. Il existe des opportunités significatives dans les grandes cultures en dehors de régions telles que l'Amérique du Nord et l'Europe, où l'adoption des intrants biologiques reste limitée par rapport aux engrais traditionnels. De plus, le segment du gazon et des plantes ornementales présente un potentiel de croissance, porté par les réglementations environnementales municipales qui stimulent la demande. Cependant, les réseaux de distribution dans ce segment en sont encore aux premiers stades de développement.

La préparation réglementaire est le fossé concurrentiel émergent. La norme ISO 17033 exigera une manipulation stérile et une traçabilité, des obstacles à la conformité que les petites installations pourraient avoir du mal à surmonter. Les entreprises disposant de systèmes de gestion de la qualité établis, telles que Novonesis Group et Lallemand, Inc., sont mieux équipées pour répondre à ces exigences avec des coûts supplémentaires minimaux. En revanche, les producteurs plus petits pourraient rencontrer des difficultés à obtenir les investissements en capital nécessaires à la conformité. Les coopératives de données sont un facteur concurrentiel émergent avec un potentiel significatif. Par exemple, les producteurs qui partagent des données sur le microbiome des sols avec des plateformes gérées par Corteva Agriscience ou le Soil Health Institute reçoivent des prescriptions microbiennes adaptées qui offrent des résultats supérieurs par rapport aux formulations génériques. Cela crée des effets de réseau qui pourraient consolider le pouvoir de marché parmi un nombre limité d'opérateurs de plateformes.

Leaders du secteur des engrais biologiques organiques

Bioceres Crop Solutions Corp

Lallemand, Inc.

UPL Limited

Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

Novonesis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Engrais Biologiques Organiques

- Novonesis Group

- Bioceres Crop Solutions Corp

- Lallemand, Inc.

- Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

- Corteva Agriscience

- Indian Farmers Fertiliser Cooperative Limited (IFFCO)

- Krishak Bharati Cooperative Limited (KRIBHCO)

- Madras Fertilizers Limited (MFL)

- T. Stanes and Company Limited (Amalgamations Group)

- String Bio Private Limited

- UPL Limited

- Kiwa Bio-Tech Products Group Corporation

- Protan AG

- Savio Bio Organic and Fertilizers Private Limited (SBOF)

- Yara International ASA

- Coromandel International Limited

- Suståne Natural Fertilizer, Inc.

Développements Récents dans le Secteur du Marché des Engrais Biologiques Organiques

- Octobre 2025 : Alltech, Inc. a commencé la construction d'un projet de 4,6 millions USD, une installation de production de bioengrais de 15 000 pieds carrés dans son siège social à Nicholasville, Kentucky. Soutenue par une subvention de 2,34 millions USD, l'installation devrait produire plus de 66 000 gallons d'engrais biologiques par mois. L'initiative vise à améliorer la santé des sols, à renforcer la résilience des cultures et à réduire la dépendance aux engrais synthétiques et importés.

- Mars 2025 : XtalPi et Kula Bio ont conclu un partenariat pour développer des engrais microbiens basés sur l'intelligence artificielle afin de relever les défis de la désertification et de la dégradation des sols en Chine et au Moyen-Orient. Cette collaboration intègre la plateforme d'intelligence artificielle et de robotique de XtalPi avec la technologie de microbes durables de Kula Bio pour optimiser les engrais pour les régions arides et augmenter la disponibilité des terres arables.

- Janvier 2025 : Super Crop Safe Ltd. (Groupe SUCROSA), une entreprise indienne d'agrochimie et de biotechnologie, a introduit son produit Super Gold WP+. Cette solution intègre des mycorhizes inoculantes avec des nutriments essentiels pour améliorer les pratiques agricoles.

Portée du rapport mondial sur le marché des engrais biologiques organiques

Les engrais biologiques organiques sont un type d'engrais qui intègre les avantages des composants microbiens et organiques. Ces engrais sont principalement dérivés de résidus animaux et végétaux, combinés à des matières organiques inertes et en décomposition. Le rapport sur le marché des engrais biologiques organiques est segmenté par type (micro-organismes et résidus organiques), par application (céréales et grains, légumineuses et oléagineux, fruits et légumes, cultures commerciales, et gazon et plantes ornementales), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Micro-organismes | Rhizobium |

| Azotobacter | |

| Azospirillum | |

| Algues bleu-vert | |

| Bactéries solubilisant le phosphate | |

| Mycorhizes | |

| Autres micro-organismes | |

| Résidus organiques | Engrais vert |

| Farine de poisson | |

| Farine d'os | |

| Tourteaux | |

| Autres |

| Céréales et grains |

| Légumineuses et oléagineux |

| Fruits et légumes |

| Cultures commerciales |

| Gazon et plantes ornementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type | Micro-organismes | Rhizobium |

| Azotobacter | ||

| Azospirillum | ||

| Algues bleu-vert | ||

| Bactéries solubilisant le phosphate | ||

| Mycorhizes | ||

| Autres micro-organismes | ||

| Résidus organiques | Engrais vert | |

| Farine de poisson | ||

| Farine d'os | ||

| Tourteaux | ||

| Autres | ||

| Par application | Céréales et grains | |

| Légumineuses et oléagineux | ||

| Fruits et légumes | ||

| Cultures commerciales | ||

| Gazon et plantes ornementales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des engrais biologiques organiques d'ici 2031 ?

Il devrait atteindre 20,81 milliards USD d'ici 2031, avec un TCAC de 8,58 % sur la période 2026-2031.

Quel type de produit génère le plus de revenus ?

Les formulations à base de micro-organismes représentaient 57,3 % des revenus de 2025, ce qui en fait le segment le plus important.

Quelle est l'application agricole à la croissance la plus rapide ?

Les fruits et légumes devraient croître à un TCAC de 9,2 % jusqu'en 2031, le plus rapide parmi toutes les applications.

Quelle région connaîtra la croissance la plus rapide ?

L'Afrique affiche le TCAC régional le plus élevé à 8,8 % sur la période 2026-2031, bien que depuis une base plus petite.

Comment la norme ISO 17033 affectera-t-elle les fournisseurs ?

La nouvelle norme impose une manipulation stérile et une traçabilité, favorisant les entreprises qui disposent déjà de systèmes de qualité de niveau pharmaceutique.

Dernière mise à jour de la page le: