Taille et part du marché des engrais biologiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 396.90 Millions de dollars américains |

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 2.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais biologiques aux États-Unis par Mordor Intelligence

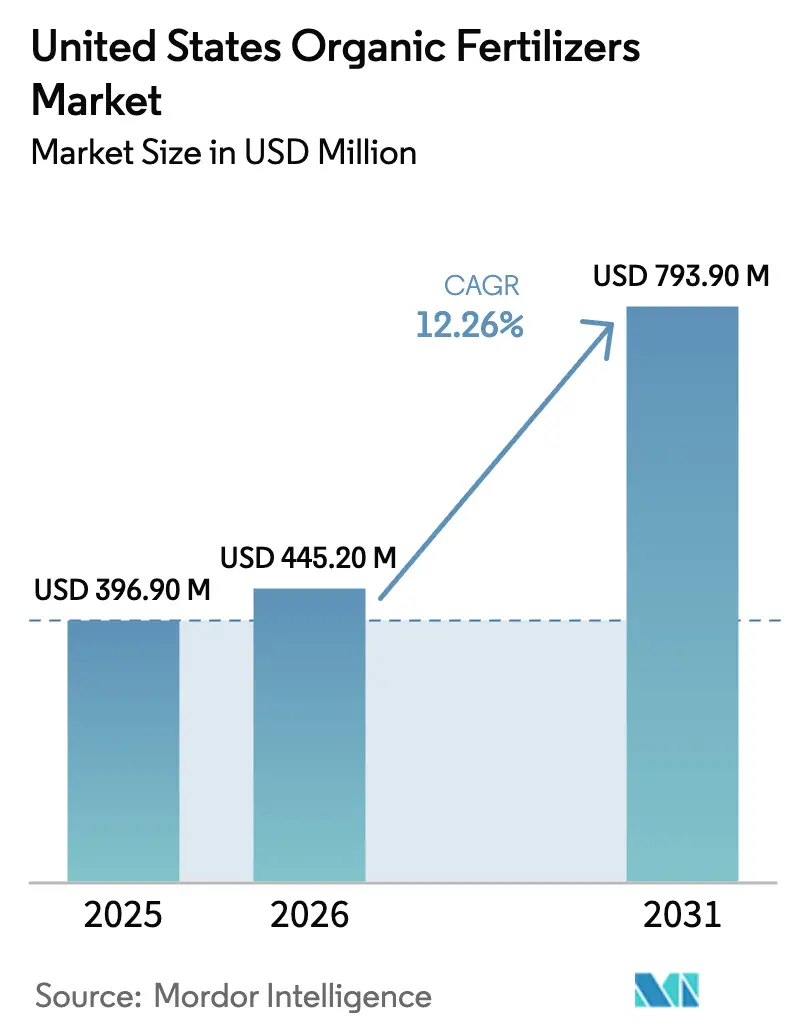

La taille du marché des engrais biologiques aux États-Unis était évaluée à 396,90 millions USD en 2025 et devrait croître de 445,20 millions USD en 2026 pour atteindre 793,90 millions USD d'ici 2031, enregistrant un CAGR de 12,26 % au cours de la période de prévision (2026–2031). Les incitations fédérales au partage des coûts, l'expansion des programmes de crédits carbone et les mandats des États en matière de santé des sols orientent les budgets de gestion des nutriments vers des intrants biologiques conformes. Les grands producteurs de grandes cultures combinent des applications de compost avec des rotations de cultures de couverture pour bénéficier des paiements de programme. Parallèlement, les producteurs spécialisés paient une prime pour les produits à base de farine afin de s'aligner sur le Programme national biologique du Département de l'agriculture des États-Unis et de maintenir l'intégrité de leur marque. La demande croissante des consommateurs pour des produits sans produits chimiques a renforcé les primes de vente au détail, offrant aux producteurs un tampon contre l'inflation des coûts des engrais. Dans le même temps, si la faible concentration du marché et l'abondance de l'offre de fumier comme matière première facilitent l'entrée de nouveaux participants, les coûts de conformité augmentent en raison de réglementations plus strictes sur les agents pathogènes dans certains États.

Principaux enseignements du rapport

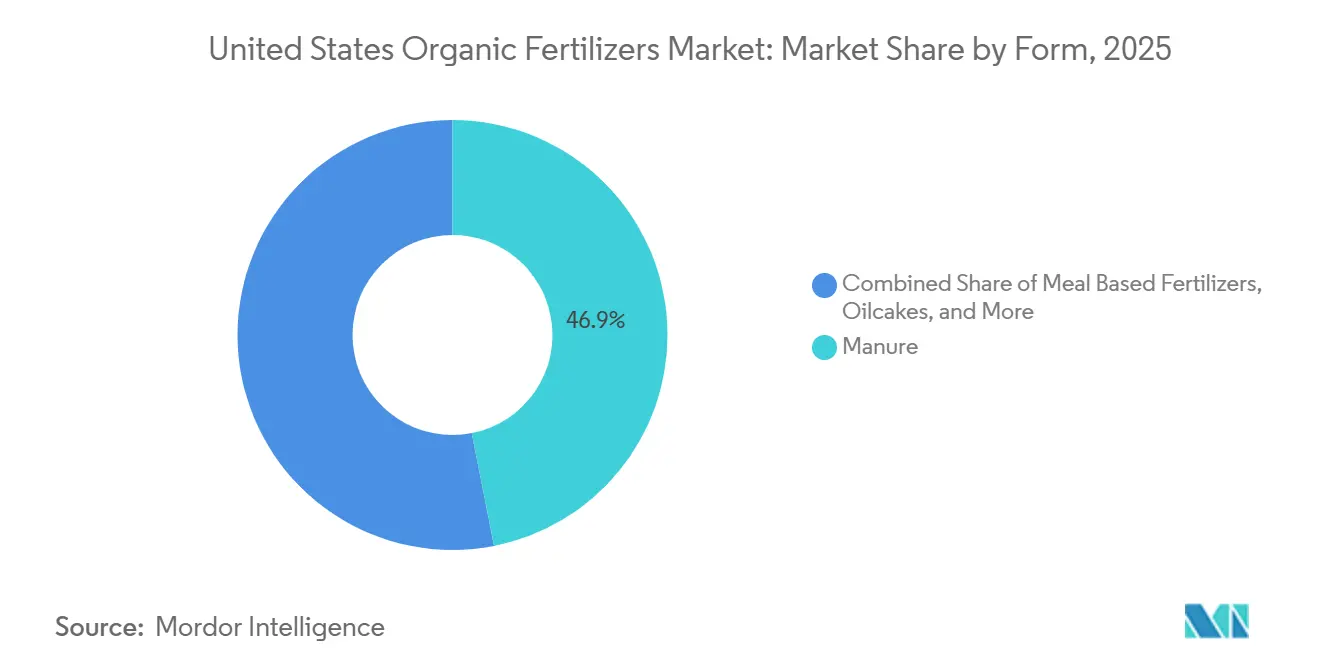

- Par forme, les produits à base de fumier ont dominé avec 46,9 % de la part du marché des engrais biologiques aux États-Unis en 2025 et devraient progresser à un CAGR de 12,5 % jusqu'en 2031.

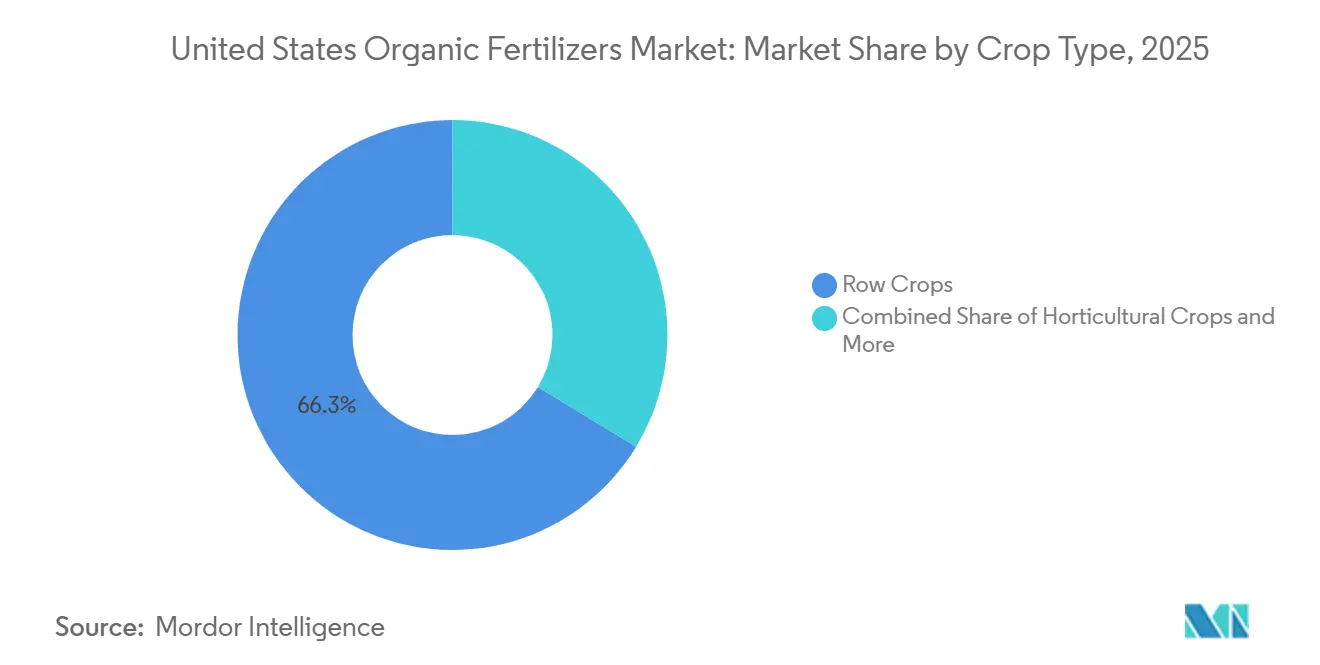

- Par type de culture, les grandes cultures représentaient 66,3 % de la taille du marché des engrais biologiques aux États-Unis en 2025 et devraient se développer à un CAGR de 12,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des engrais biologiques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des terres agricoles biologiques certifiées | +2.8% | National, avec une concentration en Californie, Washington, Pennsylvanie et Wisconsin | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des produits sans produits chimiques | +2.5% | National, plus forte dans les marchés côtiers urbains et le corridor du Nord-Est | Court terme (≤ 2 ans) |

| Incitations fédérales au partage des coûts pour les exploitations en transition | +2.1% | National, avec une adoption plus élevée dans les régions de grandes cultures du Midwest et du Nord-Ouest Pacifique | Moyen terme (2-4 ans) |

| Expansion des élevages biologiques | +1.6% | National, concentré dans les régions laitières du Vermont, du Wisconsin et de la Californie | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour l'utilisation du compost | +1.4% | Juridictions LCFS de Californie, s'étendant aux marchés volontaires du Midwest et du Nord-Est | Long terme (≥ 4 ans) |

| Mandats émergents des États en matière de santé des sols favorisant les amendements biologiques | +1.2% | New York, Maryland, Vermont, avec des répercussions sur les États adjacents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des terres agricoles biologiques certifiées

Les données du Département de l'agriculture des États-Unis confirment que le soutien technique financé par des subventions accélère la conversion des superficies malgré les retards de certification liés aux conditions météorologiques[1]Source : Département de l'agriculture des États-Unis, « Détails du financement de l'Initiative de transition biologique », usda.gov. L'Initiative de transition biologique de 300 millions USD couvre jusqu'à 75 % des frais de test et d'audit, rendant les intrants référencés par l'Institut d'examen des matériaux biologiques financièrement accessibles aux exploitations de taille moyenne. Les nouveaux codes du Système harmonisé de désignation et de codification des marchandises pour les importations biologiques renforcent les règles de traçabilité, ce qui profite indirectement aux producteurs nationaux en réduisant la concurrence frauduleuse. À mesure que chaque hectare entre en conformité, la demande de base pour le marché des engrais biologiques aux États-Unis augmente, car l'azote synthétique est interdit, ce qui génère des engagements d'achat pluriannuels.

Demande croissante des consommateurs pour des produits sans produits chimiques

L'Association du commerce biologique a signalé une augmentation des ventes de 5,2 % d'une année sur l'autre pour atteindre 71,6 milliards USD en 2024, même si l'inflation a contraint les budgets des ménages[2].Source : Association du commerce biologique, « Enquête sur le secteur biologique 2024 », ota.com Les contrats de vente au détail exigent désormais un approvisionnement biologique tout au long de l'année, obligeant les producteurs à sécuriser des sources de nutriments fiables répondant aux normes du Programme national biologique. Étant donné que les primes de prix restent 20 % à 50 % supérieures aux équivalents conventionnels, les agriculteurs peuvent absorber le coût plus élevé par hectare des produits biologiques sans éroder leurs marges. Cette résilience des dépenses lie la demande d'engrais plus étroitement au sentiment des consommateurs qu'aux cycles des matières premières, isolant le marché des engrais biologiques aux États-Unis des fluctuations mondiales des prix des produits synthétiques.

Incitations fédérales au partage des coûts pour les exploitations en transition

Les remboursements du Programme d'incitations à la qualité environnementale du Service de conservation des ressources naturelles, pouvant atteindre 140 000 USD par exploitation, réduisent substantiellement les coûts de démarrage liés à la conformité biologique. Les paiements complémentaires du Programme de gestion de la conservation récompensent les producteurs qui maintiennent des plans de gestion des nutriments biologiques au-delà de la transition initiale. Le Programme de partenariat pour la transition et le biologique injecte une expertise technique dans les comtés mal desservis, abaissant les barrières à la connaissance qui freinaient autrefois les producteurs conventionnels. Collectivement, ces mesures transforment les obstacles ponctuels à la conversion en projets gérables et générateurs de flux de trésorerie positifs, stimulant les ventes à court terme sur l'ensemble du marché des engrais biologiques aux États-Unis.

Expansion des élevages biologiques

Les États-Unis produisent environ 1,4 milliard de tonnes métriques de fumier animal par an, mais seule une petite fraction subit les traitements de compostage et de réduction des agents pathogènes requis pour la certification de l'Institut d'examen des matériaux biologiques. Les opérateurs intégrés verticalement détournent une partie de ce fumier vers des gammes d'engrais de marque, capturant une marge supplémentaire et stabilisant les chaînes d'approvisionnement. Étant donné que la production animale est saisonnièrement constante, la disponibilité des matières premières protège le marché contre la volatilité des déchets alimentaires municipaux. Au fil du temps, ce modèle en circuit fermé ancre plus profondément les formulations à base de fumier dans le marché des engrais biologiques aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité nutritive limitée par rapport aux alternatives synthétiques | -1.8% | National, plus aigu dans les régions de légumes à haute intensité et de cultures spécialisées | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -1.3% | National, concentré dans les zones urbaines avec des programmes compétitifs de détournement des déchets alimentaires | Moyen terme (2-4 ans) |

| Profil à libération lente inadapté à certaines cultures de rente | -0.9% | Exploitations sous serre et cultures spécialisées à haute valeur en Californie, en Arizona et dans les installations d'agriculture en environnement contrôlé | Court terme (≤ 2 ans) |

| Réglementations strictes des États sur les agents pathogènes augmentant les coûts de conformité | -0.7% | Californie, Washington, Oregon, avec des répercussions sur les États du Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité nutritive limitée par rapport aux alternatives synthétiques

Les formulations biologiques typiques offrent des ratios NPK inférieurs à 5-5-5, obligeant à des volumes d'application 10 à 15 fois supérieurs pour égaler l'apport d'azote synthétique. La charge logistique gonfle les coûts de transport et sollicite la main-d'œuvre pendant les fenêtres de plantation serrées. Les options à plus haute densité, telles que la farine de sang, améliorent l'efficacité mais se vendent trois à cinq fois le prix de l'urée, limitant l'adoption aux exploitations premium. Tant que les technologies de concentration rentables ne seront pas à l'échelle, les écarts de densité modéreront la croissance sur l'ensemble du marché des engrais biologiques aux États-Unis.

Profil à libération lente inadapté à certaines cultures de rente

L'azote biologique se minéralise sur trois à six mois, ce qui ne correspond pas aux phases d'absorption rapide des tomates et laitues en serre. Les systèmes de goutte-à-goutte nécessitent des nutriments solubles fournis à la demande, une fonction que les poudres biologiques satisfont rarement sans émulsions de poisson supplémentaires. Des applications supplémentaires fréquentes font augmenter les coûts de main-d'œuvre et diluent le message de durabilité lorsque les producteurs importent des produits d'origine marine. Cette inadéquation agronomique limite la pénétration du marché des engrais biologiques aux États-Unis dans les segments spécialisés à haute marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le fumier domine grâce à la disponibilité des matières premières

Les produits à base de fumier ont obtenu la plus grande part du marché des engrais biologiques aux États-Unis, soit 46,9 % en 2025, et devraient maintenir leur position de leader, enregistrant le CAGR le plus rapide de 12,5 % au cours de la période 2026–2031. Bien que le fumier ait une faible densité nutritive, sa contribution en matière organique s'aligne sur les normes de l'agriculture régénératrice, ce qui en fait un intrant clé pour les programmes de santé des sols. Pour réduire les coûts de transport, les producteurs pelletisent le fumier, ce qui augmente légèrement sa densité tout en maintenant l'approbation de l'Institut d'examen des matériaux biologiques (OMRI).

Les engrais à base de farine, les tourteaux et les produits de compost mélangé occupent des positions premium sur le marché de détail. Cependant, la hausse des coûts des aliments pour animaux limite la disponibilité des matières premières et pousse les plafonds de prix à la hausse. Les produits à base de tourteaux offrent des ratios de macronutriments équilibrés et séduisent les producteurs de légumes, mais leur approvisionnement dépend des volumes de sous-produits des usines de trituration, qui sont influencés par les fluctuations de la demande en biocarburants. Les mélanges de compost spéciaux, incorporant du biochar et des inoculants microbiens, sont conçus pour répondre aux protocoles de crédits carbone, diversifiant davantage le marché des engrais biologiques aux États-Unis. À mesure que le contrôle réglementaire sur les contaminants s'intensifie, les avantages de traçabilité des chaînes d'approvisionnement intégrées verticalement renforcent l'avantage concurrentiel des acteurs établis du marché.

Par type de culture : les grandes cultures dominent grâce à l'échelle des superficies

Les grandes cultures ont capturé la plus grande part de 66,3 % de la taille du marché des engrais biologiques aux États-Unis en 2025 et devraient enregistrer le CAGR à la croissance la plus rapide de 12,6 % de 2026 à 2031, alors que les producteurs de maïs et de soja recherchent des primes à l'exportation de 2 à 4 USD par boisseau (environ 25-27 kg). Les subventions du Programme d'incitations à la qualité environnementale réduisent le risque de transition pour les superficies de maïs et de soja, et les ventes de crédits carbone compensent les coûts initiaux du compost, maintenant les dépenses nettes en engrais gérables pour les grandes entreprises. Les producteurs de matières premières adoptent de plus en plus des épandeurs de précision pour optimiser le calendrier d'application, réduisant les pertes tout en répondant aux normes de documentation des programmes. Ces pratiques renforcent des volumes d'intrants biologiques soutenus même lorsque les prix des engrais conventionnels baissent.

À l'inverse, les cultures de rente telles que le coton et les betteraves sucrières sont à la traîne en raison d'un décalage dans le calendrier des nutriments, ce qui expose au risque de rendement pendant les stades de croissance critiques. Les segments horticoles croissent à partir d'une base plus petite, portés par de fortes primes sur les produits dans les marchés métropolitains côtiers qui justifient des structures de coûts plus élevées par hectare. Les exploitants de serres continuent de s'appuyer sur des solubles synthétiques, plafonnant le potentiel de hausse pour le marché des engrais biologiques aux États-Unis dans les environnements contrôlés. La diversification globale des segments souligne l'importance de portefeuilles de produits adaptés aux besoins des grandes cultures et des cultures spécialisées.

Analyse géographique

La Californie ancre la demande au sein du marché des engrais biologiques aux États-Unis, associant les crédits carbone du Standard de carburant à faible teneur en carbone aux mandats de détournement des déchets du Projet de loi sénatorial 1383 pour institutionnaliser l'utilisation du compost sur plusieurs hectares de production biologique[3]Source : Conseil des ressources atmosphériques de Californie, « Protocole de crédit compost du Standard de carburant à faible teneur en carbone », arb.ca.gov. Les municipalités canalisent les matières organiques détournées vers des usines de traitement élargies, assurant des matières premières tout au long de l'année même si les règles sur les agents pathogènes augmentent les coûts de traitement. Les revenus des crédits carbone améliorent l'économie des producteurs, encourageant une expansion continue des superficies malgré les contraintes hydriques liées à la sécheresse. Cet ensemble de politiques positionne l'État comme un pôle d'innovation primaire pour les nouvelles formulations de produits et les technologies de vérification.

La ceinture de grandes cultures du Midwest couvrant l'Iowa, l'Illinois, l'Indiana et le Nebraska représente la plus grande superficie adressable contiguë, et les marchés volontaires de carbone émergents accélèrent l'élan de conversion. Les concessionnaires d'équipements signalent une demande croissante pour des épandeurs à haute capacité configurés pour le compost, signalant des changements opérationnels qui ancrent les intrants biologiques à grande échelle. Les taux de partage des coûts de transition biologique dépassent 75 % dans plusieurs comtés mal desservis, comblant les lacunes de viabilité pour les exploitations pionnières. La géographie plate réduit également les coûts de transport, facilitant la distribution du fumier depuis les pôles laitiers en expansion du Wisconsin.

Les États du Nord-Est tels que New York, la Pennsylvanie et le Vermont combinent la proximité des marchés de consommateurs biologiques denses avec l'adoption précoce des mandats de santé des sols. Les crédits d'impôt proposés par la loi sur l'agriculture carbone renforceraient les rendements économiques des applications de compost, générant des volumes supplémentaires sur le marché des engrais biologiques aux États-Unis. Les réglementations sur le ruissellement du Maryland soutiennent une demande stable pour les formulations à libération lente le long de la baie de Chesapeake. Bien que le Nord-Ouest Pacifique connaisse des moteurs réglementaires similaires, les fortes précipitations nécessitent des contrôles plus stricts des agents pathogènes, freinant légèrement la croissance par rapport aux homologues de la région Mid-Atlantique.

Paysage concurrentiel

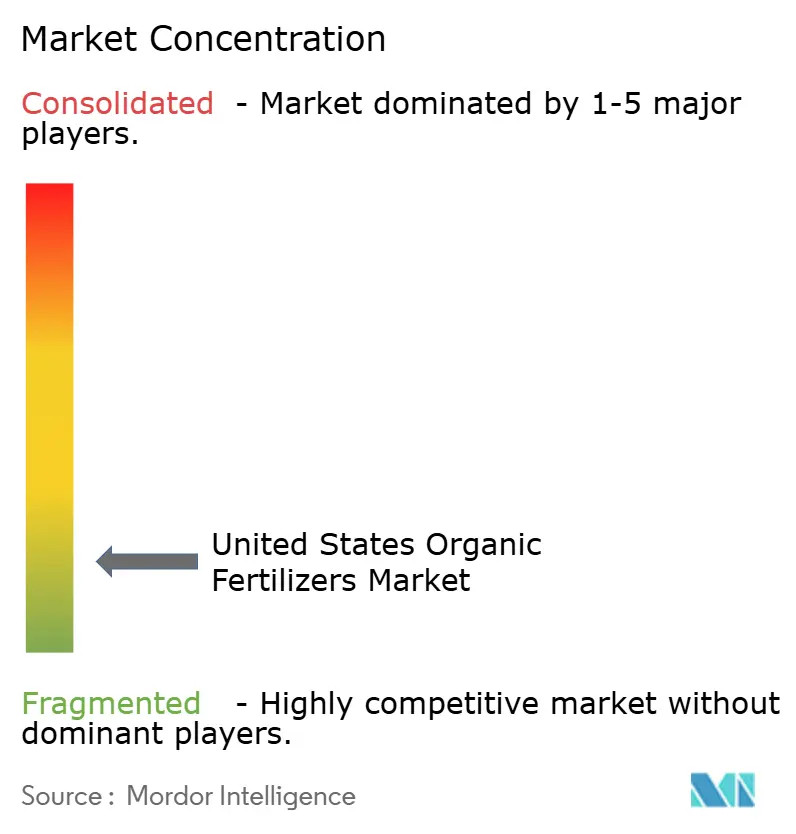

Le marché des engrais biologiques aux États-Unis est fragmenté, offrant des opportunités aux entrants régionaux pour s'établir. Certaines entreprises utilisent une infrastructure nationale pour assurer un approvisionnement constant en intrants, atténuant les risques associés aux fluctuations des matières premières. D'autres bénéficient de contrats à long terme avec des services publics métropolitains, permettant la fourniture de compost contrôlé en agents pathogènes aux marchés de grandes cultures à des prix compétitifs. Les entreprises se différencient également en offrant des services de conseil agronomique localisés, notamment des tests de sol et des mélanges d'engrais personnalisés.

Les coûts de fret élevés créent des barrières géographiques, favorisant les clusters de production décentralisés situés à proximité des clients agricoles. Les entreprises disposant de flottes de transport internes ou d'un accès ferroviaire atteignent des positions de coût livré plus faibles, un avantage concurrentiel pendant les périodes de volatilité des prix du carburant. De plus, la conformité aux exigences de certification sur des lignes de production à plusieurs matières premières exige des systèmes d'assurance qualité robustes. Cette complexité opérationnelle pousse souvent les petites entreprises de compostage vers des partenariats ou des acquisitions, contribuant à une consolidation progressive du marché.

L'innovation stratégique dans le marché des engrais biologiques est de plus en plus axée sur des fonctionnalités à valeur ajoutée plutôt que sur la simple fourniture de nutriments de base. Les entreprises intègrent des améliorations pour optimiser les performances du microbiome du sol, leur permettant de pratiquer des prix premium. Les plateformes d'agriculture de précision sont également intégrées, offrant des capacités d'épandage à taux variable combinées à des logiciels de suivi du carbone. Ces outils permettent aux producteurs de documenter la séquestration du carbone pour la conformité réglementaire et les incitations du marché. Ces stratégies orientées vers les services créent des coûts de changement, favorisant la fidélité des clients et élevant le seuil concurrentiel pour les nouveaux entrants sur le marché des engrais biologiques aux États-Unis.

Leaders du secteur des engrais biologiques aux États-Unis

Cedar Grove Composting Inc.

The Espoma Company

California Organic Fertilizers Inc.

Morgan Composting Inc.

EB Stone & Son Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nitricity a obtenu 10 millions USD de nouveaux financements pour le développement d'une usine innovante d'engrais biologiques dans le centre de la Californie. L'installation produira l'engrais azoté biologique phare de Nitricity à partir de coques d'amandes recyclées et d'énergie renouvelable. Cette solution à base de plantes est compétitive en termes de coûts, exempte d'agents pathogènes, sans odeur et conçue pour une application par les systèmes d'irrigation.

- Décembre 2024 : Hello Nature a inauguré une nouvelle installation de bionutriments à Wabash, Indiana, États-Unis. L'usine de 300 000 pieds carrés a une capacité de production de 150 000 tonnes d'engrais biologiques et d'autres biosolutions, principalement dérivés de fumier de poulet provenant d'installations locales. Cette installation desservira le marché nord-américain, fournissant des engrais biologiques et d'autres produits spécialisés.

- Septembre 2024 : Perfect Blend LLC a achevé la construction d'une nouvelle installation de palettisation au Nebraska, réduisant les coûts de transport de 35 % tout en améliorant les caractéristiques de manutention des produits pour les applications de grandes cultures à grande échelle. L'installation traite 15 000 tonnes métriques par an de matières biologiques en granulés concentrés avec des profils nutritifs cohérents.

Portée du rapport sur le marché des engrais biologiques aux États-Unis

L'engrais biologique est un amendement naturel du sol obtenu à partir de sources végétales, animales ou minérales, notamment le compost, le fumier, la farine d'os et les algues. Il améliore la fertilité et la structure du sol en libérant les nutriments progressivement, en améliorant la rétention d'eau et en soutenant l'activité microbienne bénéfique.

Le rapport sur le marché des engrais biologiques aux États-Unis fournit une analyse détaillée basée sur la forme et le type de culture. Par forme, le marché comprend le fumier, les engrais à base de farine et d'autres types de produits. Par type de culture, il couvre les segments des cultures de rente, des cultures horticoles et des grandes cultures. Les estimations et prévisions du marché sont présentées en termes de valeur (USD) et de volume (tonnes métriques).

| Fumier |

| Engrais à base de farine |

| Tourteaux |

| Autres engrais biologiques |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Par forme | Fumier |

| Engrais à base de farine | |

| Tourteaux | |

| Autres engrais biologiques | |

| Par type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen d'engrais biologiques appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles)

- FONCTION - La fonction de nutrition des cultures des biologiques agricoles comprend divers produits qui fournissent des nutriments essentiels aux plantes et améliorent la qualité du sol.

- TYPE - Les engrais biologiques sont appliqués pour fournir des nutriments essentiels aux cultures et améliorer la qualité du sol.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en tout ou en partie pour fabriquer des produits finis dans le but de réaliser un profit. |

| Gestion intégrée des ravageurs (GIR) | La GIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biologiques utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais biologiques | L'engrais biologique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique utilisés pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, la croissance totale des plantes et la productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est la principale agence de recherche scientifique interne du Département de l'agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes pour prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.