Taille et part du marché des GPU en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.38 Milliards de dollars |

| Taille du Marché (2031) | 26.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.73% CAGR |

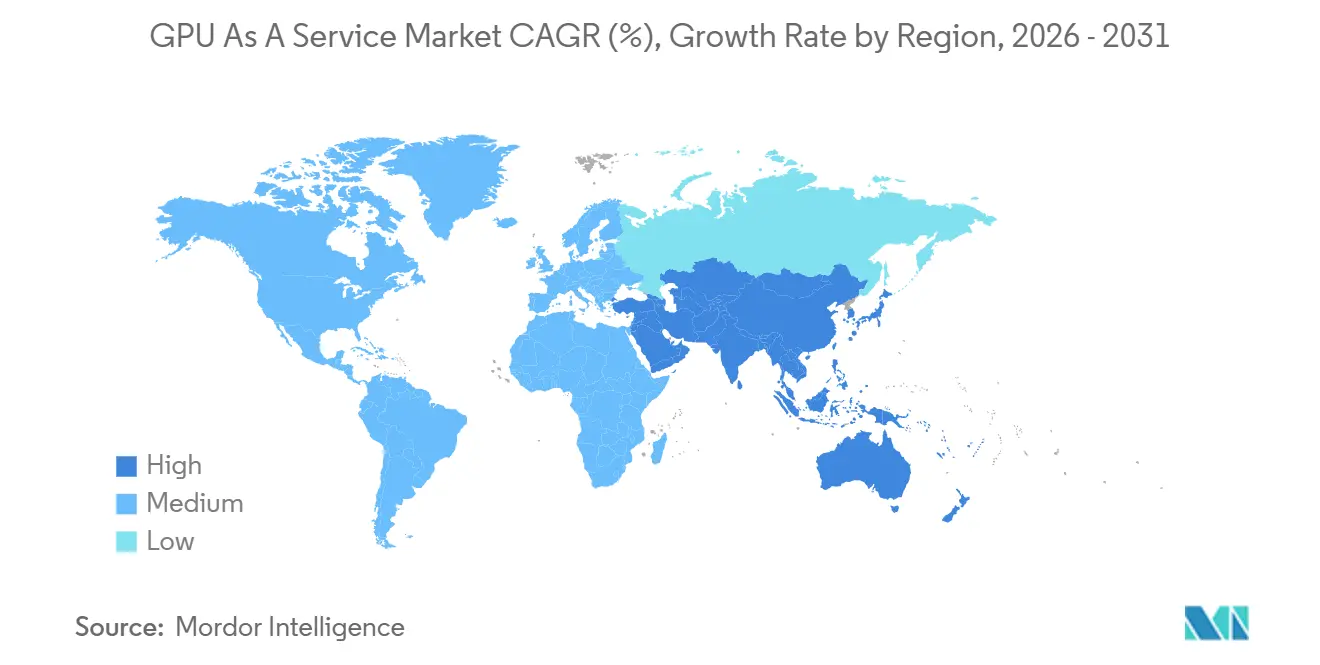

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

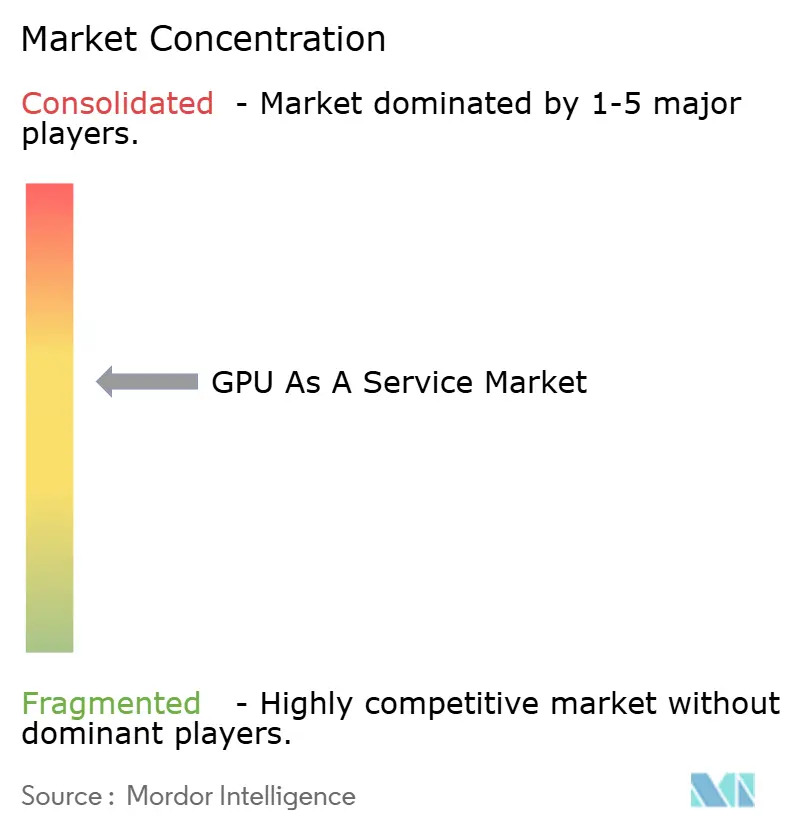

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU en tant que service par Mordor Intelligence

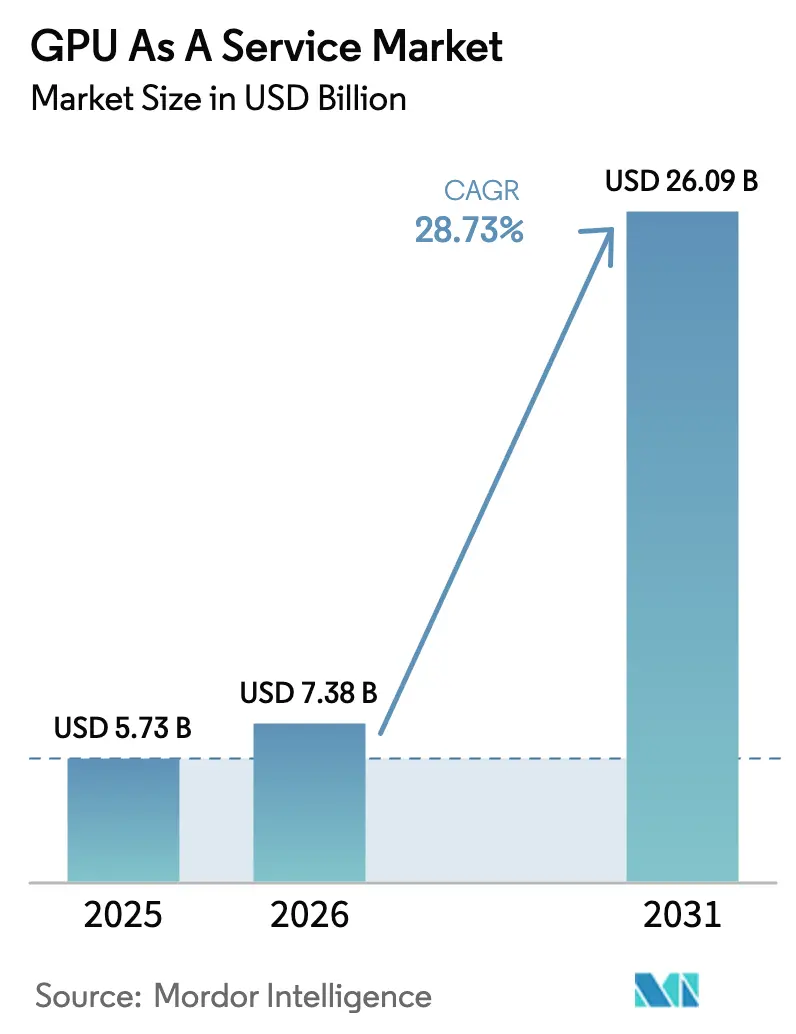

La taille du marché des GPU en tant que service devrait passer de 5,73 milliards USD en 2025 à 7,38 milliards USD en 2026, pour atteindre 26,09 milliards USD d'ici 2031, avec un TCAC de 28,73 % sur la période 2026-2031. La demande massive pour l'entraînement de grands modèles de langage, la poussée en faveur des mandats de calcul souverain et la tarification à l'usage qui supprime les barrières d'investissement initial reconfigurent la manière dont les entreprises s'approvisionnent en calcul accéléré. Le marché des GPU en tant que service bénéficie également de stratégies plus larges axées sur le cloud, qui font passer les dépenses de l'acquisition de matériel aux dépenses d'exploitation, encourageant ainsi l'expérimentation continue de projets d'IA générative. La concurrence s'intensifie à mesure que les fournisseurs spécialisés positionnent des capacités différenciées et axées sur la durabilité à proximité des utilisateurs finaux, tandis que les hyperscalers défendent leurs avantages d'échelle grâce à des offres logicielles groupées et à des offres de sécurité de niveau entreprise. Les principaux risques comprennent les contraintes d'approvisionnement en mémoire à haute bande passante, les fluctuations des prix sur le marché au comptant et le durcissement des règles de souveraineté des données qui fragmentent les capacités régionales ; pourtant, chaque défi génère également de nouveaux bassins de revenus pour les fournisseurs capables d'adapter des conceptions de cloud hybride ou souverain.

Principaux enseignements du rapport

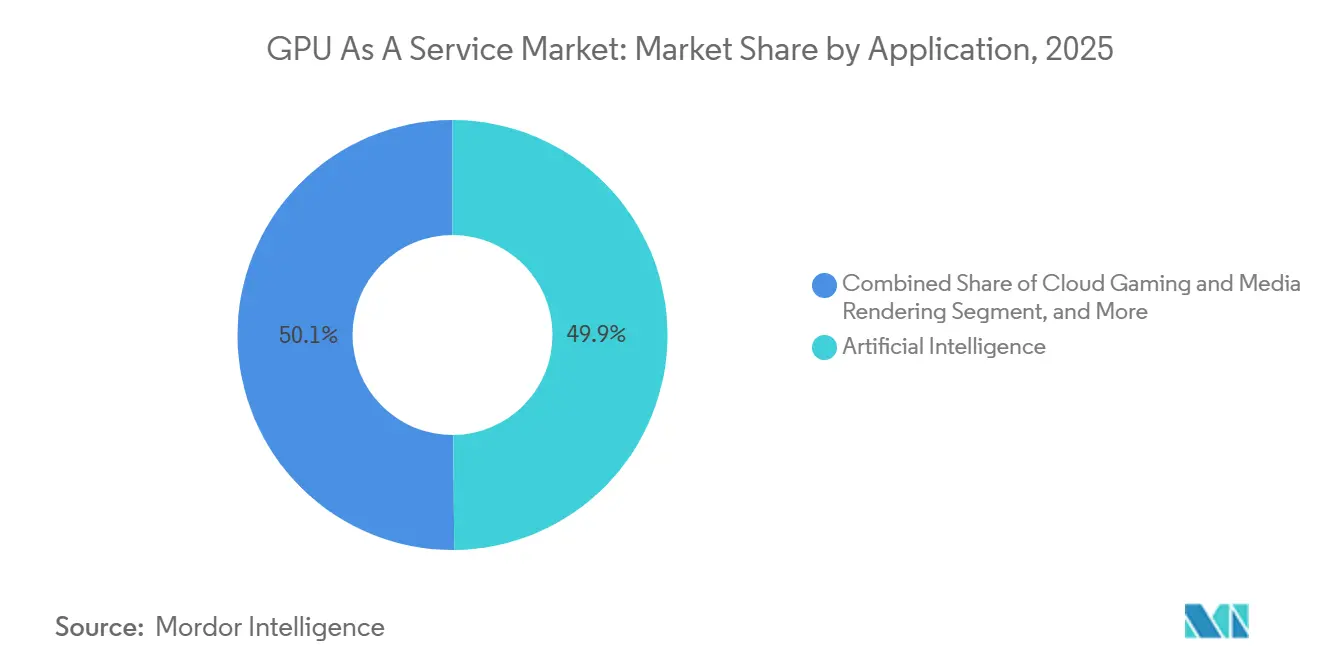

- Par application, l'intelligence artificielle a dominé avec 49,87 % de la part de marché des GPU en tant que service en 2025, tandis que le jeu en cloud et le rendu multimédia progressent à un TCAC de 29,54 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 62,34 % de la taille du marché des GPU en tant que service en 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 29,11 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et des communications ont capté 27,89 % de la part des revenus en 2025, tandis que les médias et le divertissement devraient afficher le TCAC le plus rapide, à 29,93 %, jusqu'en 2031.

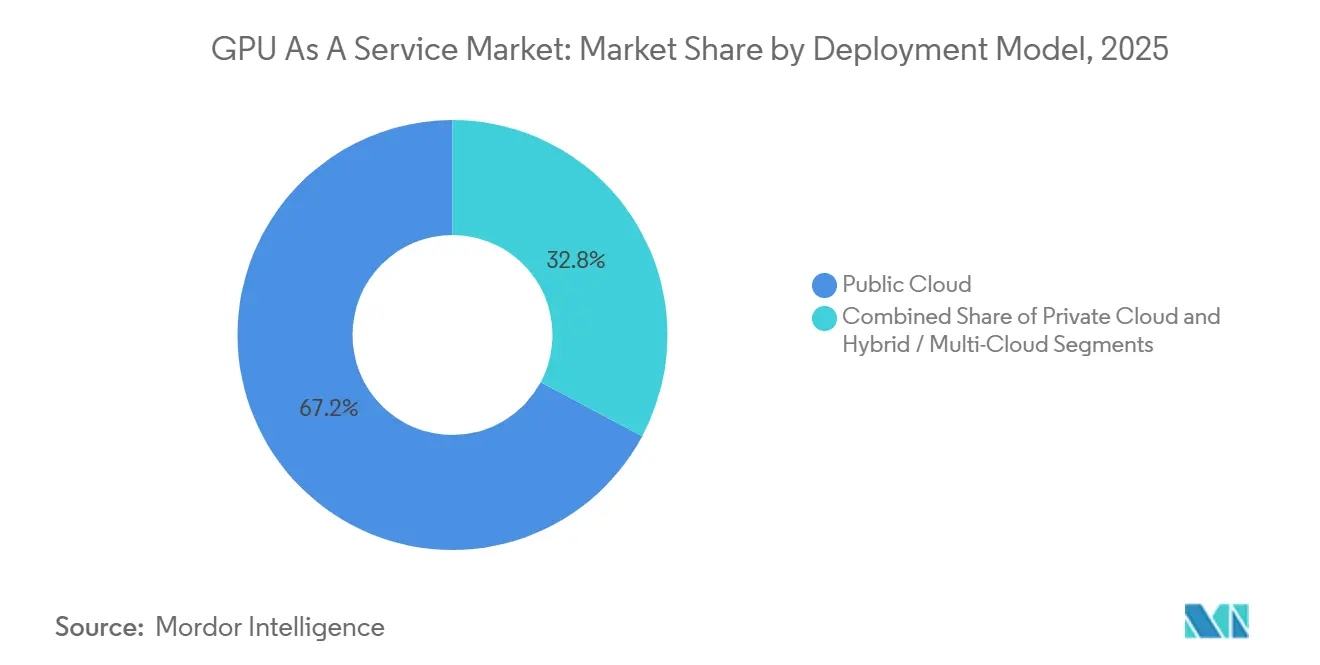

- Par modèle de déploiement, le cloud public détenait 67,19 % de la part des revenus en 2025, tandis que le cloud hybride et multi-cloud progressent à un TCAC de 29,36 % jusqu'en 2031.

- Par modèle de service, l'infrastructure en tant que service contrôlait 58,73 % du bassin de valeur de 2025, tandis que la plateforme en tant que service devrait croître à un TCAC de 29,31 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec 42,36 % de la part de marché des GPU en tant que service en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 29,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des GPU en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des charges de travail d'IA générative et de grands modèles de langage | +8.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des besoins en réalité augmentée, réalité virtuelle et rendu en temps réel | +5.1% | Marchés principaux : Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des services de jeu en cloud | +4.7% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des modèles de tarification à l'usage | +3.9% | Mondial, adoption accélérée dans les segments des PME | Court terme (≤ 2 ans) |

| Émergence de clouds d'IA souverains dans les économies réglementées | +4.3% | Europe, Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Infrastructures GPU composables permettant la location fractionnée | +2.5% | Amérique du Nord, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des charges de travail d'IA générative et de grands modèles de langage

L'intelligence artificielle générative et l'entraînement de grands modèles de langage consomment désormais la majorité de la capacité des GPU en tant que service, NVIDIA ayant indiqué que sa plateforme DGX Cloud a permis d'obtenir des résultats 3,2 fois plus rapides pour l'affinage du modèle Llama 3.1 405B par rapport aux architectures de génération précédente.[1] NVIDIA Developer, "DGX Cloud Now Available on Oracle Cloud Infrastructure," developer.nvidia.com Les fournisseurs proposant des clusters H100 et H200 avec NVLink et une mémoire à haute bande passante obtiennent des prix premium, car ils réduisent les cycles d'entraînement et diminuent la latence d'inférence, deux facteurs qui abaissent directement le coût total de possession des grands modèles de langage. Les institutions de services financiers sont les premiers adoptants, appliquant l'accélération GPU à des pipelines de détection de fraude exigeant des temps de réponse inférieurs à 100 millisecondes, tandis que les entreprises de santé utilisent une infrastructure similaire pour l'analyse d'images médicales. Les pics de demande coïncident avec les lancements de nouveaux modèles majeurs, créant des pénuries de capacité qui récompensent les fournisseurs disposant d'allocations de silicium à terme. Par conséquent, le marché des GPU en tant que service enregistre des hausses de prix élastiques lors de chaque nouvelle vague de modèles, tandis que le volume global continue d'augmenter à mesure que les modèles plus petits se multiplient dans les unités opérationnelles.

Essor des besoins en réalité augmentée, réalité virtuelle et rendu en temps réel

Les outils de service sur le terrain en réalité augmentée commerciale, les plateaux de production virtuelle pour le cinéma et les suites de collaboration d'entreprise nécessitent un rendu 4K stable à 90 images par seconde, une cible de performance rarement atteignable sur les appareils locaux. Les pipelines de rendu déchargés vers le cloud acheminent donc les tâches d'ombrage les plus lourdes vers des clusters GPU proches de la périphérie, où la stabilité de la latence, plutôt que la bande passante de pointe, détermine l'expérience utilisateur. Les fournisseurs disposant de points de présence métropolitains distribués commandent des primes de prix de 30 à 50 % par rapport aux régions hyperscale centralisées, car ils respectent des tolérances de gigue strictes. La prolifération du matériel grand public de réalité mixte élargit le bassin de charges de travail adressables au-delà du divertissement vers la conception, la formation et la visualisation médicale, élargissant encore davantage l'opportunité du marché des GPU en tant que service.

Expansion des services de jeu en cloud

La diffusion de jeux par abonnement a dépassé 50 millions d'utilisateurs actifs fin 2025, convertissant des joueurs occasionnels qui préfèrent la commodité du jeu en un clic à la possession d'une console. Les titres d'esports compétitifs nécessitent des performances de niveau RTX 4080 à 120 images par seconde, tandis que les jeux narratifs fonctionnent confortablement sur des GPU de milieu de gamme. Les opérateurs de services arbitrent la capacité inactive en louant des cartes pour des tâches d'entraînement d'IA nocturnes, faisant passer l'utilisation globale de 60 % à environ 85 % et comprimant le coût par image rendue. Ces stratégies d'allocation multi-locataires illustrent comment le marché des GPU en tant que service continue de se diversifier au-delà de la pure IA, lissant la saisonnalité des revenus pour les fournisseurs.

Adoption croissante des modèles de tarification à l'usage

La tarification basée sur la consommation donne accès aux accélérateurs de pointe aux start-ups qui n'ont pas les liquidités nécessaires pour acheter des serveurs sur site à 250 000 USD. Les tarifs horaires des H100 compris entre 2 et 4 USD ont démocratisé l'expérimentation dans des secteurs qui dépendaient autrefois de clusters CPU lents. La volatilité persiste, avec des prix en période de pointe atteignant 5,50 USD dans les régions à capacité limitée, mais les plateformes de courtage multi-cloud automatisent désormais le placement des charges de travail vers la zone la moins coûteuse. Ces avancées orientent le marché des GPU en tant que service vers des dynamiques de trading similaires aux matières premières, même si les différentiels de performance restent un levier de vente additionnelle pour les fournisseurs. L'influence réglementaire reste limitée, bien que la loi sur les marchés numériques de l'Union européenne impose l'interopérabilité pour les charges de travail cloud, réduisant les risques de verrouillage qui dissuadaient auparavant les entreprises d'adopter des modèles basés sur la consommation.[2]Commission européenne, "Directive NIS2," digital-strategy.ec.europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de souveraineté des données | -3.8% | Europe, Moyen-Orient, secteurs réglementés à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de talents DevOps spécialisés en IA | -2.9% | Mondial, particulièrement aigu en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en mémoire HBM et en conditionnement avancé | -4.2% | Mondial, approvisionnement concentré en Corée du Sud et à Taïwan | Court terme (≤ 2 ans) |

| Volatilité des prix sur le marché au comptant des GPU et accaparement des capacités | -2.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de souveraineté des données

Les organisations des services financiers, de la santé et du secteur public doivent conserver les données sensibles à l'intérieur des frontières nationales, mais les GPU de premier rang sont encore regroupés dans des régions hyperscale multinationales. De nouvelles réglementations exigent un signalement des violations dans les 24 heures et imposent de lourdes amendes en cas de non-conformité, obligeant les entreprises à répartir les charges de travail entre des clouds souverains et des centres de données privés, un choix qui augmente les coûts par GPU jusqu'à 35 %. Les fournisseurs incapables de certifier la résidence locale ou d'obtenir des attestations de sécurité conformes à la norme ISO risquent d'être exclus des listes de présélection des appels d'offres. Des cadres de conformité tels que la norme ISO/IEC 27017 pour la sécurité du cloud et le NIST SP 800-145 pour les définitions du cloud computing fournissent des structures de gouvernance, mais ils ne résolvent pas la tension fondamentale entre les économies d'échelle des GPU et les silos de données juridictionnels.[3]ISO/IEC 27017, "Contrôles de sécurité de l'information pour les services cloud," iso.org Ces obstacles à la conformité refroidissent temporairement la demande, mais ils créent également une piste protégée pour les acteurs régionaux du marché des GPU en tant que service qui intègrent des garanties de sécurité et de résidence dans leurs offres de base.

Contraintes d'approvisionnement en mémoire HBM et en conditionnement avancé

La mémoire à haute bande passante avancée et le conditionnement CoWoS restent des goulots d'étranglement car une poignée de fournisseurs asiatiques contrôlent la production. Les délais de livraison peuvent s'étendre jusqu'à neuf mois, ce qui pousse les fournisseurs bien capitalisés à prépayer les stocks tandis que les revendeurs plus petits sont relégués aux marchés au comptant volatils. Les pénuries temporaires font grimper les prix de location horaires et retardent les calendriers de mise en service des capacités, diminuant la réalisation des revenus à court terme. Bien que l'approvisionnement devrait s'améliorer après 2027 à mesure que de nouvelles usines entrent en production, les contraintes actuelles continuent de modérer la croissance autrement fulgurante du marché des GPU en tant que service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'intelligence artificielle ancre les revenus tandis que le jeu accélère

Le segment de l'intelligence artificielle a contribué à hauteur de 49,87 % de la part de marché des GPU en tant que service en 2025, reflétant sa domination dans l'entraînement de modèles de langage, l'inférence de vision par ordinateur et les charges de travail de recommandation. La demande soutenue est évidente dans les pipelines de personnalisation du commerce de détail et les agents conversationnels qui activent des heures GPU de manière intermittente mais persistent tout au long du cycle de vie logiciel. Pendant ce temps, le jeu en cloud et le rendu multimédia représentaient moins de 20 % des revenus combinés en 2025, mais sont en bonne voie pour un TCAC de 29,54 %, dépassant la trajectoire globale de la taille du marché des GPU en tant que service grâce aux studios de rendu natifs du cloud et aux services de jeu par abonnement. Les fournisseurs qui créent des régions à faible latence dans un rayon de 10 millisecondes des utilisateurs finaux gagnent des parts de marché, car la stabilité de la fréquence d'images l'emporte sur les téraFLOPS bruts. Les tâches de calcul haute performance, telles que le traitement sismique et la dynamique moléculaire, maintiennent une croissance à deux chiffres, mais les problèmes de gravité des données et les clusters sur site bien établis tempèrent la migration vers le cloud. Les niches plus petites, du monde académique au minage de cryptomonnaies, génèrent une demande ponctuelle qui absorbe la capacité excédentaire, stabilisant les fenêtres de tarification en journée.

Un second vent porteur pour le segment de l'intelligence artificielle est la prolifération de l'affinage de modèles ouverts, qui préfère des clusters GPU distribués de taille modérée aux super-nœuds monolithiques, permettant aux fournisseurs de niveau intermédiaire de concurrencer sur le coût par époque complétée. À l'inverse, les charges de travail de jeu créent des pics diurnes qui s'alignent sur le comportement des consommateurs, encourageant des accords de partage de capacité avec des clients d'IA d'entreprise qui opèrent en dehors des heures de pointe, une symbiose qui augmente l'utilisation et améliore les marges sur l'ensemble du marché des GPU en tant que service.

Par taille d'entreprise : les PME progressent grâce aux plateformes gérées

Les grandes entreprises ont absorbé 62,34 % des revenus de 2025 grâce à des accords cloud pluriannuels qui regroupent les GPU avec des outils d'analyse et de sécurité. Pourtant, le segment des petites et moyennes entreprises est prévu pour un TCAC de 29,11 %, légèrement supérieur à la croissance globale de la taille du marché des GPU en tant que service, car les plateformes gérées suppriment la nécessité de recruter des profils DevOps à six chiffres. Les PME commencent souvent par des allocations de crédits en rafale, puis évoluent vers une capacité réservée à mesure que les charges de travail mûrissent, produisant un modèle de revenus d'expansion progressive que les fournisseurs spécialisés cultivent grâce à des conditions contractuelles flexibles. Le taux de désabonnement est plus élevé, approchant 35 % annuellement, mais les coûts d'acquisition restent modérés grâce au marketing de bouche-à-oreille communautaire.

Les grandes entreprises continuent de privilégier l'infrastructure en tant que service pour leur pouvoir de négociation lors des achats, mais les examens de conformité et les comités de risque internes ralentissent les délais de déploiement jusqu'à 18 mois, permettant aux PME agiles de s'emparer des avantages du premier entrant dans les applications d'IA spécifiques à un secteur. Les stratégies d'approvisionnement hybrides qui mélangent la capacité en volume des hyperscalers avec des nœuds de rafale de fournisseurs de niche deviennent courantes dans les deux niveaux d'entreprise, renforçant la normalisation du multi-cloud au sein du marché des GPU en tant que service.

Par secteur d'utilisation final : les TIC en tête, les médias en progression

Les entreprises des technologies de l'information et des communications ont généré 27,89 % de la valeur totale en 2025, les éditeurs de logiciels en tant que service et les sociétés d'hébergement revendant des minutes GPU aux développeurs en aval. Les médias et le divertissement devraient afficher le TCAC le plus rapide, à 29,93 %, jusqu'en 2031, car les pipelines de production virtuelle remplacent les fermes de rendu locales par des essaims GPU élastiques qui se multiplient par 10 lors des sprints d'édition de pointe. Les charges de travail bancaires, des services financiers et des assurances affichent une expansion robuste de 28,6 %, portée par la détection de fraude à faible latence, tandis que la santé et les sciences de la vie bénéficient de gains de 28,9 % grâce à l'analyse d'imagerie et aux simulations de repliement des protéines, bien que sous des règles strictes de protection des données qui les poussent souvent vers des clouds souverains ou privés.

La simulation automobile pour les systèmes d'aide à la conduite avancés progresse en parallèle avec les programmes d'électrification des véhicules, s'appuyant fortement sur des clusters GPU de jumeaux numériques qui valident les algorithmes de fusion de capteurs. Les autres secteurs verticaux, tels que l'exploration énergétique et l'analyse du commerce de détail, complètent la demande, chacun contribuant à des parts de marché à un chiffre tout en assurant une diversité des charges de travail qui dilue le risque de concentration des fournisseurs sur le marché des GPU en tant que service.

Par modèle de déploiement : le cloud public domine, le cloud hybride croît plus vite

Le cloud public est resté la voie privilégiée en 2025, détenant 67,19 % de part grâce à des remises IaaS mixtes qui réduisent le coût par heure GPU pour les clients opérant moins de 5 000 heures annuellement. Cependant, les architectures hybrides et multi-cloud progressent à un TCAC de 29,36 % jusqu'en 2031. Les entreprises segmentent les charges de travail sensibles aux données vers des clusters privés pour des raisons de conformité, tout en déchargeant les tâches d'entraînement à grande échelle vers des régions publiques, réalisant un compromis de coût qui devient judicieux après avoir dépassé 10 000 heures GPU par mois. Les frais de mise en œuvre comprennent les logiciels d'orchestration, les frais de sortie réseau et les licences dupliquées, ajoutant une prime de coût de 25 à 40 % par rapport aux configurations mono-cloud, mais les comités de gouvernance favorisent de plus en plus cette approche pour équilibrer les objectifs de résilience et de souveraineté.

Les opérateurs de défense, de santé et d'infrastructures critiques, soucieux d'exporter des informations personnellement identifiables, ancrent la part de marché des déploiements en cloud privé. Ces entités s'associent fréquemment à des fournisseurs régionaux pour établir des clouds d'IA souverains. Cette collaboration injecte non seulement de nouvelles capacités dans les écosystèmes locaux de GPU en tant que service, mais réduit également la dépendance aux hyperscalers nord-américains. L'accent croissant mis sur la souveraineté des données et la conformité aux réglementations régionales a encore stimulé l'adoption des déploiements en cloud privé. De plus, la demande croissante de solutions d'IA sécurisées et évolutives adaptées à des secteurs spécifiques continue de soutenir le développement de clouds d'IA souverains.

Par modèle de service : l'IaaS domine en volume, la PaaS accélère

L'infrastructure en tant que service a conservé 58,73 % de part en 2025, les entreprises valorisant le contrôle de la configuration pour les topologies réseau et les piles de pilotes CUDA. La plateforme en tant que service, cependant, devrait capter des gains incrémentiels disproportionnés avec un TCAC de 29,31 %, car elle comprime les cycles de provisionnement de plusieurs semaines à quelques heures et protège les développeurs du réglage des performances de bas niveau. Les primes horaires de plateforme de 15 à 25 % sont compensées par une mise sur le marché plus rapide, particulièrement attrayante pour les PME manquant de spécialistes GPU en interne. Les surcouches de logiciels en tant que service, notamment les suites de CAO et d'édition vidéo accélérées par GPU, représentent environ 12 % de part et maintiennent un TCAC respectable de 28,4 %, principalement limité par les frais de sortie de données qui peuvent doubler le coût total pour les exportations de médias haute résolution.

Les grandes entreprises se tournent vers l'infrastructure en tant que service, recherchant à la fois un levier de négociation et de la portabilité. En revanche, les PME optent pour des plateformes gérées afin de simplifier les opérations et de réduire les coûts généraux. Les fournisseurs d'infrastructure regroupent désormais des scripts de déploiement de référence pour rationaliser les processus de mise en œuvre, et les plateformes proposent des hooks de réglage avancés pour améliorer la personnalisation et les performances. Cette tendance brouille les frontières entre les catégories, tout en élargissant les choix pour les clients en fournissant des solutions plus adaptées pour répondre à des besoins commerciaux diversifiés.

Analyse géographique

L'Amérique du Nord représentait 42,36 % de la part de marché des GPU en tant que service en 2025, tirant parti de corridors de centres de données denses en Virginie, en Oregon et au Texas qui offrent une énergie renouvelable à faible coût et des dorsales fibre robustes. Les hyperscalers ont déployé des instances H200 dans plusieurs zones de disponibilité, et des fournisseurs spécialisés ont obtenu des financements en capital-risque pour construire des clusters périphériques métropolitains optimisés pour des cibles de réponse inférieures à 10 millisecondes. L'appétit des investisseurs reste fort, avec plusieurs levées de fonds à neuf chiffres finançant l'expansion vers Chicago, Phoenix et Dallas. Les effets de réseau se renforcent car les développeurs de modèles affinent leurs flux de travail autour d'API propriétaires, intensifiant indirectement le verrouillage des fournisseurs et maintenant un pouvoir de tarification premium pour les acteurs établis.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 29,76 % jusqu'en 2031, la mission d'IA de l'Inde, dotée de plusieurs milliards de roupies, commandant plus de 10 000 GPU pour les centres de données fédéraux et étatiques. Les gouvernements d'Asie du Sud-Est, notamment l'Indonésie et la Malaisie, imposent également le traitement domestique des données des citoyens, créant une demande captive pour des clusters GPU régionaux. Les fournisseurs de cloud chinois diversifient la pile de silicium avec des accélérateurs domestiques, mais la fragmentation des outils logiciels limite la portabilité des charges de travail transfrontalières. L'Australie et le Japon maintiennent une croissance régulière grâce à la demande des institutions de recherche, modérée par des tarifs d'électricité plus élevés et des lois de protection des données plus strictes.

L'Europe détenait environ 22 % de part en 2025, mais croît plus lentement en raison du RGPD strict, de la directive NIS2 et des clauses de souveraineté nationale qui fragmentent les capacités à travers les frontières. Les clouds souverains français et allemands affichent des prix 30 à 50 % supérieurs aux équivalents hyperscale en raison d'une échelle plus réduite et de coûts en capital plus élevés, bien que de nouvelles lignes de financement de l'UE soutiennent des clusters GPU régionaux pour réduire la dépendance étrangère. Le groupe Moyen-Orient et Afrique représente environ 8 % de part, soutenu par des programmes d'IA souverains en Arabie saoudite et aux Émirats arabes unis, tandis que l'Amérique du Sud reste en dessous de 6 % en raison de la volatilité des devises et d'une infrastructure réseau comparativement limitée. Dans l'ensemble, la fragmentation géographique introduit des opportunités d'arbitrage de prix, mais elle oblige également les fournisseurs à investir dans des outils de conformité, influençant les structures de marges à long terme sur le marché des GPU en tant que service.

Paysage concurrentiel

Le leadership du marché reste modérément concentré, les cinq premiers fournisseurs représentant environ 65 % des revenus de 2025. Amazon Web Services, Microsoft Azure et Google Cloud défendent leur avantage en volume grâce à des empreintes mondiales de centres de données, des écosystèmes de développeurs propriétaires et des remises d'entreprise pré-négociées. Leur échelle leur permet de regrouper les GPU avec des modules complémentaires d'analyse, de stockage et de sécurité qui approfondissent le verrouillage des clients, maintenant les taux de désabonnement parmi les clients du Fortune 500 à de faibles niveaux à un chiffre. Chaque hyperscaler a également augmenté ses dépenses en capital sur les clusters H100 et H200, préservant la marge de disponibilité lors des pics de demande déclenchés par les nouvelles versions de modèles de langage.

Des challengers spécialisés tels que CoreWeave, Lambda Labs et Crusoe Energy captent des parts dans les charges de travail qui valorisent la flexibilité, la transparence des coûts ou la durabilité. CoreWeave attire les start-ups d'IA grâce à des tarifs horaires inférieurs de 20 % aux prix à la demande des hyperscalers et à sa volonté de signer des engagements de trois mois plutôt que pluriannuels. Lambda Labs se différencie par des délais de livraison rapides, activant souvent des nœuds réservés dans les 24 heures, un avantage de rapidité apprécié des équipes de recherche soumises à des délais de subvention serrés. Crusoe Energy convertit le gaz de torchage en électricité pour des centres de données mobiles, une approche qui réduit les émissions de portée 2 et séduit les clients participant à des programmes de divulgation environnementale. Des agrégateurs plus petits tels que Vast.ai et RunPod jouent un rôle secondaire en courtant des GPU inactifs provenant de mineurs et d'universités, satisfaisant la demande en rafale à des remises importantes mais avec des garanties de niveau de service inférieures.

L'accent concurrentiel se déplace de la capacité brute vers le contrôle de la chaîne d'approvisionnement et la préparation à la conformité. Les fournisseurs détenant des contrats d'achat à terme pour la mémoire à haute bande passante et le conditionnement avancé obtiennent des allocations de silicium préférentielles, leur permettant de citer des dates de livraison fermes même lors de pénuries sectorielles. Les références en matière de durabilité sont désormais pondérées dans les scores d'appels d'offres, car plusieurs juridictions lient les incitations fiscales aux objectifs d'intensité carbone, motivant les opérateurs à signer des accords d'achat d'énergie renouvelable ou à localiser les installations près de ressources hydroélectriques et éoliennes. Les acheteurs d'entreprise exigent également des attestations reconnues internationalement telles que SOC 2 Type II, FedRAMP ou le C5 allemand, et les coûts d'audit associés créent des barrières naturelles pour les entrants peu financés. En conséquence, le paysage équilibre les économies d'échelle avec la spécialisation de niche, permettant aux acteurs hyperscale établis et aux nouveaux entrants agiles de prospérer.

Leaders du secteur des GPU en tant que service

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

NVIDIA Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Amazon Web Services a ouvert trois zones de disponibilité supplémentaires optimisées pour les GPU à Madrid, Osaka et Toronto, ajoutant 45 000 GPU NVIDIA H200 et s'engageant à hauteur de 1,2 milliard USD dans des accords d'achat d'énergie renouvelable régionaux pour soutenir l'expansion.

- Octobre 2025 : Microsoft Azure a achevé le déploiement des machines virtuelles ND H100 v5 dans l'ensemble de ses 21 régions de cloud public, intégrant un tissu Ethernet de 400 Gbps et réduisant les temps d'entraînement moyens des grands modèles de langage de 35 % pour les clients d'entreprise détenant des contrats d'instance réservée.

- Août 2025 : CoreWeave a finalisé un accord de crédit-bail d'équipement de 275 millions USD avec NVIDIA Finance pour accélérer le déploiement de 30 000 GPU H200 supplémentaires dans ses centres de données de Chicago et Phoenix, ciblant une mise en service de capacité fin 2025 pour les charges de travail d'IA générative.

- Mai 2025 : Alibaba Cloud a introduit des instances GPU gn7i-pro alimentées par huit accélérateurs NVIDIA H100 dans les régions de Jakarta et Mumbai, permettant aux clients régionaux de réduire les coûts de rendu cloud de 22 % par rapport aux offres précédentes basées sur A100.

Portée du rapport mondial sur le marché des GPU en tant que service

Le GPU en tant que service (GPUaaS) est un service de cloud computing qui permet aux utilisateurs de louer des unités de traitement graphique (GPU) puissantes en ligne au lieu d'acheter du matériel physique. Avec le GPUaaS, ces GPU sont hébergés dans des centres de données distants, et les utilisateurs y accèdent via Internet à la demande.

Le rapport sur le marché des GPU en tant que service est segmenté par application (intelligence artificielle, calcul haute performance, jeu en cloud et rendu multimédia, autres applications), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'utilisation final (BFSI, automobile et mobilité, santé et sciences de la vie, TI et communications, médias et divertissement, autres secteurs d'utilisation final), modèle de déploiement (cloud public, cloud privé, cloud hybride multi-cloud), modèle de service (IaaS, PaaS, logiciels en tant que service accélérés par GPU), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Intelligence artificielle |

| Calcul haute performance |

| Jeu en cloud et rendu multimédia |

| Autres applications |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Automobile et mobilité |

| Santé et sciences de la vie |

| TI et communications |

| Médias et divertissement |

| Autres secteurs d'utilisation final |

| Cloud public |

| Cloud privé |

| Cloud hybride / multi-cloud |

| IaaS |

| PaaS |

| Logiciels en tant que service (accélérés par GPU) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par application | Intelligence artificielle | ||

| Calcul haute performance | |||

| Jeu en cloud et rendu multimédia | |||

| Autres applications | |||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Automobile et mobilité | |||

| Santé et sciences de la vie | |||

| TI et communications | |||

| Médias et divertissement | |||

| Autres secteurs d'utilisation final | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride / multi-cloud | |||

| Par modèle de service | IaaS | ||

| PaaS | |||

| Logiciels en tant que service (accélérés par GPU) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des GPU en tant que service d'ici 2031 ?

Le marché devrait atteindre 26,09 milliards USD d'ici 2031.

À quelle vitesse le marché des GPU en tant que service devrait-il croître ?

Il devrait se développer à un TCAC de 28,73 % sur la période 2026-2031.

Quelle application génère actuellement la plus grande part des dépenses ?

Les charges de travail d'intelligence artificielle représentaient 49,87 % des revenus de 2025.

Pourquoi les déploiements hybrides et multi-cloud gagnent-ils en popularité ?

Les entreprises équilibrent les exigences de latence et de souveraineté des données tout en optimisant les coûts entre les clouds GPU privés et publics.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 29,76 % jusqu'en 2031, portée par les initiatives d'IA souveraine.

Qu'est-ce qui stimule l'adoption de la plateforme en tant que service ?

Les couches d'orchestration gérées réduisent le temps de déploiement et éliminent le besoin de compétences spécialisées en optimisation CUDA, attirant particulièrement les PME.

Dernière mise à jour de la page le: