Taille et part du marché des équipements de golf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.86 Milliards de dollars |

| Taille du Marché (2031) | 20.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de golf par Mordor Intelligence

La taille du marché des équipements de golf devrait passer de 15,11 milliards USD en 2025 à 15,86 milliards USD en 2026 et devrait atteindre 20,27 milliards USD d'ici 2031, à un CAGR de 5,03 % sur la période 2026-2031. La croissance du marché est soutenue par une participation croissante au golf récréatif et professionnel, une demande accrue de clubs et de balles de golf technologiquement avancés, et la popularité croissante du tourisme golfique dans le monde entier. Les fabricants d'équipements se concentrent sur l'innovation produit, notamment les matériaux légers, les conceptions de clubs améliorées et les technologies d'amélioration des performances, afin d'attirer aussi bien les joueurs amateurs qu'expérimentés. L'expansion des installations de golf, des practice et des expériences de golf sur simulateur contribue également aux ventes d'équipements. De plus, l'intérêt croissant des jeunes générations et des golfeuses élargit la base de consommateurs, créant une demande soutenue dans plusieurs catégories d'équipements de golf.

Principaux enseignements du rapport

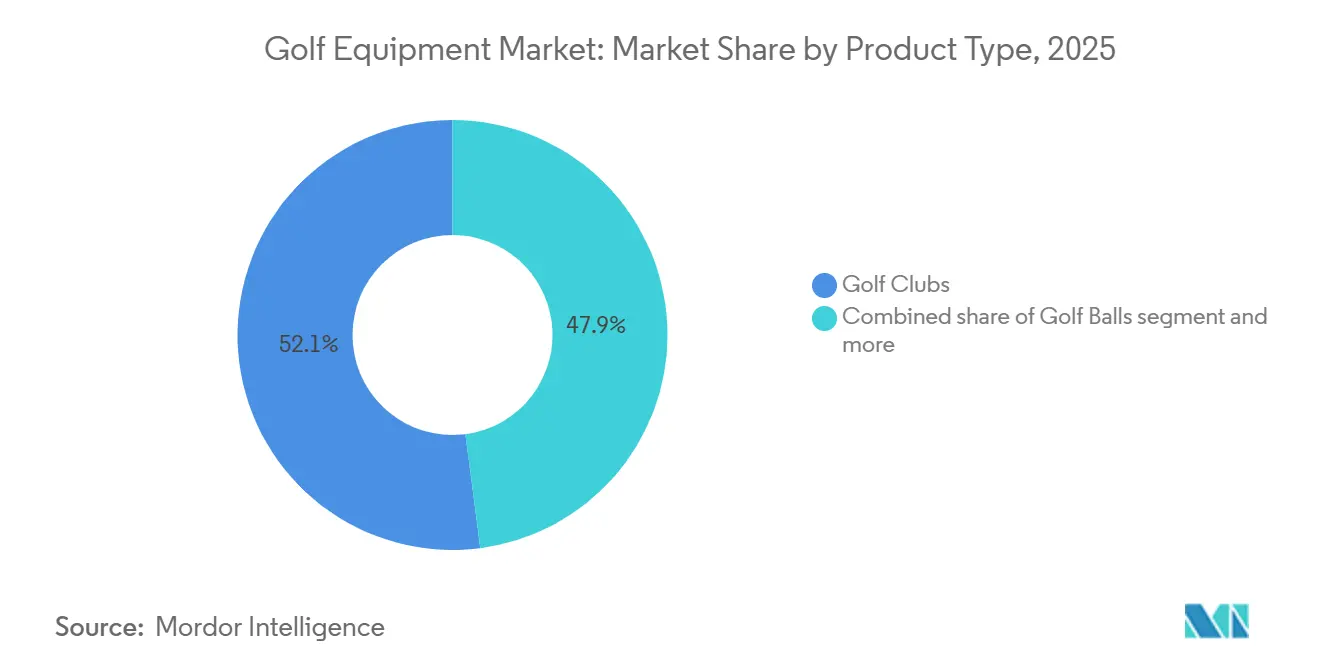

- Par type de produit, les clubs de golf ont dominé avec une part de revenus de 52,06 % en 2025, tandis que les balles de golf devraient se développer à un CAGR de 5,39 % jusqu'en 2031.

- Par catégorie, le segment grande diffusion détenait une part de 63,89 % en 2025, tandis que le segment premium devrait croître à un CAGR de 5,61 % jusqu'en 2031.

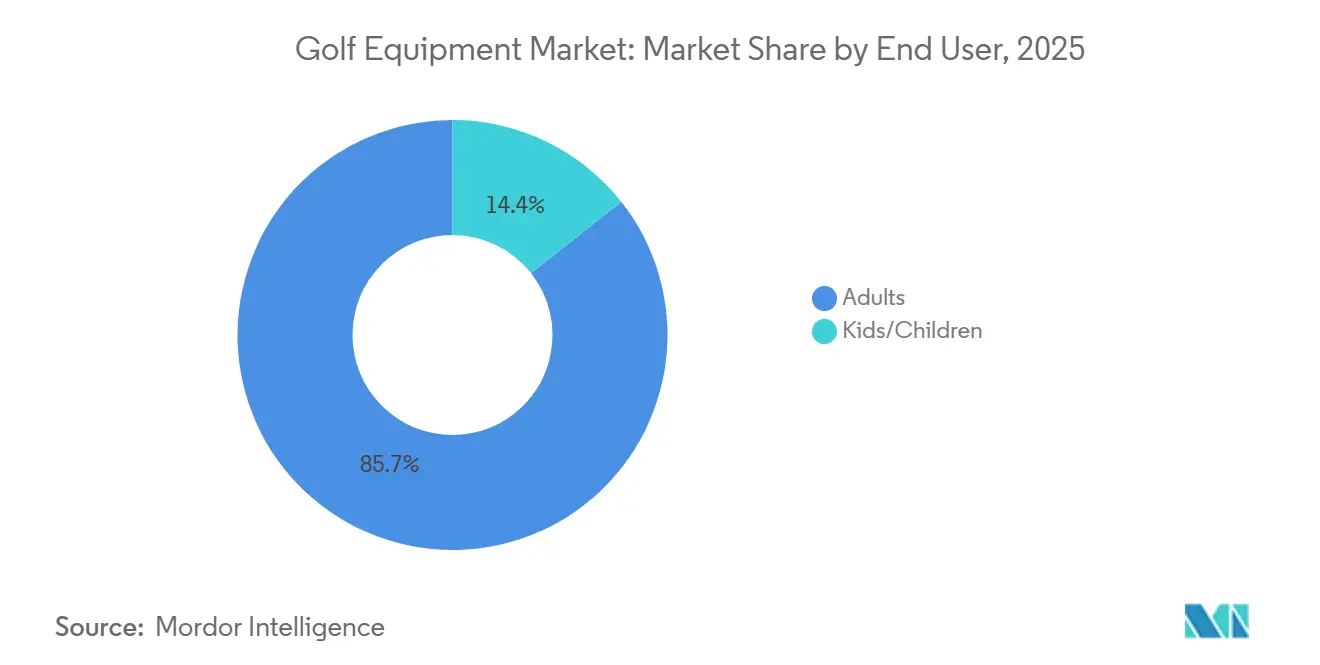

- Par utilisateur final, les adultes représentaient une part de 85,65 % en 2025, tandis que les enfants et juniors devraient croître à un CAGR de 5,49 % jusqu'en 2031.

- Par canal de distribution, les magasins de détail hors ligne détenaient une part de 75,81 % en 2025, tandis que les magasins de détail en ligne devraient progresser à un CAGR de 6,14 % jusqu'en 2031.

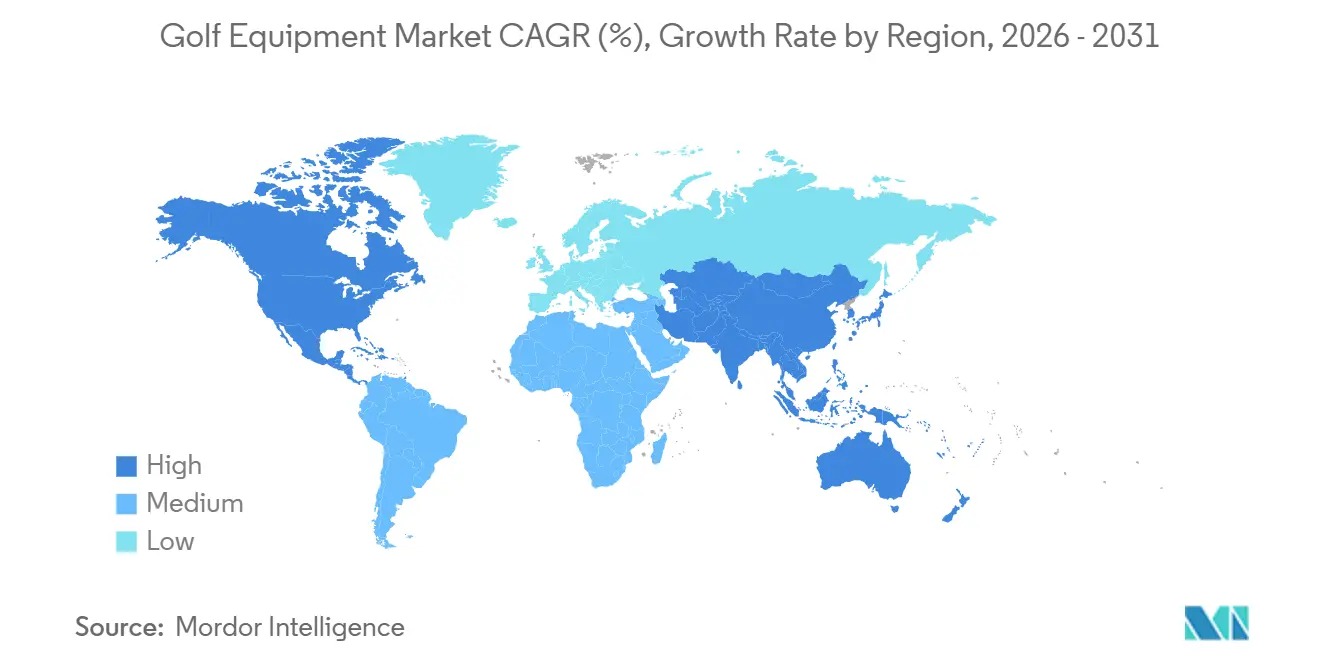

- Par géographie, l'Amérique du Nord représentait 47,68 % de la taille du marché des équipements de golf en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de golf

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Participation croissante au golf sur les marchés émergents | +1.2% | Mondial, plus marqué en Asie-Pacifique, au Moyen-Orient et en Amérique centrale et du Sud | Moyen terme (2 à 4 ans) |

| Investissement croissant dans le développement et l'expansion des terrains de golf | +0.8% | Asie-Pacifique en cœur de marché, avec des retombées au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Demande croissante de clubs de golf technologiquement avancés | +0.9% | Amérique du Nord et Europe, avec une adoption précoce au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Popularité croissante des équipements de golf sur mesure | +0.6% | Amérique du Nord et Europe, avec une adoption sélective au Japon et en Australie | Moyen terme (2-4 ans) |

| Expansion des simulateurs de golf intérieurs stimulant les achats d'équipements | +0.5% | Asie-Pacifique en cœur de marché, suivi de l'Amérique du Nord et de l'Europe | Moyen terme (2 à 4 ans) |

| Nombre croissant de programmes de développement du golf junior | +0.4% | États-Unis, Royaume-Uni, Europe et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante au golf sur les marchés émergents

La participation croissante sur des marchés auparavant plus modestes stimule la croissance du marché des équipements de golf. Le Royal and Ancient Golf Club de St Andrews a indiqué dans sa mise à jour de juin 2026 que 112,2 millions d'adultes et de juniors pratiquaient activement le golf en dehors des États-Unis et du Mexique, reflétant une augmentation annuelle de 4,2 millions de joueurs[1]Source : Fédération asiatique de l'industrie du golf, « Augmentation soutenue de la participation mondiale au golf », agif.asia. La participation des juniors a connu une hausse de 6 %, atteignant 47,1 millions. Cette croissance est cruciale pour le marché des équipements de golf, car les jeunes joueurs commencent souvent avec des équipements abordables et progressent à travers plusieurs cycles de remplacement à mesure que leurs compétences s'améliorent et que leur pouvoir d'achat augmente. L'Asie a enregistré 26,2 millions de golfeurs adultes, tandis que l'Amérique centrale et du Sud a affiché une impressionnante croissance de 20 % d'une année sur l'autre en termes de participation[2]Source : Fédération asiatique de l'industrie du golf, « Augmentation soutenue de la participation mondiale au golf », agif.asia. Ces développements mettent en évidence un glissement de la demande, qui n'est plus concentrée uniquement dans les économies golfiques traditionnelles et matures. Cette diversification soutient à la fois les ventes d'entrée de gamme et les futures montées en gamme, renforçant les bases du marché pour les achats répétés au cours des prochaines années.

Investissement croissant dans le développement et l'expansion des terrains de golf

L'investissement croissant dans le développement et l'expansion des terrains de golf constitue un moteur important du marché des équipements de golf, car une infrastructure améliorée facilite l'accès au sport et attire de nouveaux participants. Les gouvernements, les promoteurs privés et les opérateurs de complexes golfiques investissent dans de nouveaux parcours, des installations d'entraînement et des sites de golf dotés de technologies avancées pour répondre à l'intérêt croissant des consommateurs. L'expansion des infrastructures golfiques encourage des taux de participation plus élevés, ce qui augmente directement la demande de clubs, de balles, de sacs et d'équipements connexes. Selon la Fondation nationale du golf, un nombre record de 48,1 millions d'Américains âgés de 6 ans et plus ont participé à des activités golfiques en 2025, dont 29,1 millions de golfeurs sur parcours et 19 millions de personnes pratiquant exclusivement des formats hors parcours tels que les practice, les simulateurs intérieurs et les espaces de divertissement golfique[3]Source : Fondation nationale du golf, « Faits sur l'industrie du golf », ngf.org. La popularité croissante de ces installations crée davantage d'opportunités d'achats d'équipements pour les joueurs novices comme expérimentés. De plus, les investissements dans les destinations de tourisme golfique et les complexes golfiques haut de gamme stimulent encore les ventes d'équipements en encourageant la pratique fréquente et les mises à niveau d'équipements.

Demande croissante de clubs de golf technologiquement avancés

La demande croissante de clubs de golf technologiquement avancés est un moteur clé de la croissance du marché des équipements de golf. Les golfeurs recherchent de plus en plus des clubs qui améliorent la distance, la précision, l'indulgence et les performances globales, incitant les fabricants à investir massivement dans l'innovation. Des technologies avancées telles que la conception de clubs assistée par intelligence artificielle, les systèmes de pondération réglables, les matériaux composites en carbone et les têtes de club aérodynamiques transforment les capacités de performance des clubs de golf modernes. Ces innovations aident les joueurs de tous niveaux à optimiser leur jeu, rendant les produits premium et technologiquement sophistiqués plus attractifs. Les fabricants d'équipements proposent également des solutions de fitting personnalisées permettant aux golfeurs de personnaliser leurs clubs en fonction de leurs caractéristiques de swing et de leur style de jeu. Les endorsements de professionnels et les lancements de produits intégrant des technologies de pointe accélèrent encore l'adoption par les consommateurs.

Popularité croissante des équipements de golf sur mesure

La popularité croissante des équipements de golf sur mesure s'impose comme un moteur important du marché des équipements de golf. Les golfeurs reconnaissent de plus en plus que des clubs adaptés à leur vitesse de swing, leur taille, leur posture et leur style de jeu peuvent améliorer la précision, la distance, la régularité et les performances globales. En conséquence, la demande de services de fitting personnalisés a augmenté dans les détaillants spécialisés en golf, les pro shops et les centres de fitting dédiés. Les fabricants d'équipements investissent dans des technologies de fitting avancées, notamment des moniteurs de lancement, des logiciels d'analyse de swing et des outils de personnalisation basés sur les données, afin de fournir des recommandations plus précises. Le fitting sur mesure encourage également les consommateurs à acheter des clubs premium et à mettre à niveau leurs équipements existants, contribuant à des prix de vente moyens plus élevés. Les golfeurs professionnels et les entraîneurs préconisent fréquemment les avantages des équipements fittés, ce qui accroît encore la sensibilisation des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des clubs et équipements de golf premium | -0.5% | Mondial, plus marqué sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Accessibilité limitée aux terrains de golf dans de nombreuses régions | -0.3% | Amérique du Sud, Afrique, Moyen-Orient et zones rurales des marchés matures | Long terme (≥ 4 ans) |

| Exigences élevées en matière d'entretien et de stockage des équipements | -0.2% | Mondial, avec un effet plus prononcé dans les marchés urbains denses en Asie | Court terme (≤ 2 ans) |

| Ralentissements économiques réduisant les dépenses discrétionnaires consacrées aux équipements de golf | -0.6% | Mondial, avec une sensibilité accrue sur les marchés à forte dette des consommateurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des clubs et équipements de golf premium

Le coût élevé des clubs et équipements de golf premium demeure un frein important à la croissance du marché des équipements de golf. Les clubs de golf avancés intégrant des technologies telles que les matériaux composites en carbone, les systèmes de pondération réglables et les fonctionnalités de fitting sur mesure affichent souvent des prix premium qui peuvent être prohibitifs pour de nombreux consommateurs. Un ensemble complet de clubs haut de gamme, accompagné de balles de golf, de sacs et d'accessoires, représente un investissement financier substantiel, en particulier pour les débutants et les joueurs occasionnels. Cette barrière tarifaire peut décourager de nouveaux participants d'entrer dans le sport et limiter les mises à niveau d'équipements chez les golfeurs soucieux de leur budget. Le défi est particulièrement prononcé sur les marchés émergents, où les revenus disponibles et les taux de participation au golf sont comparativement plus faibles. De plus, les dépenses récurrentes liées aux droits de parcours, aux adhésions et aux leçons augmentent encore le coût global de la pratique.

Accessibilité limitée aux terrains de golf dans de nombreuses régions

L'accessibilité limitée aux terrains de golf dans de nombreuses régions demeure un frein majeur pour le marché des équipements de golf. La participation au golf dépend fortement de la disponibilité des parcours, des practice et des installations d'entraînement, qui sont inégalement répartis entre les pays et les régions. Dans de nombreux marchés en développement, le nombre de terrains de golf reste limité en raison des besoins importants en superficie, des coûts de développement élevés et des priorités concurrentes en matière d'utilisation des terres. Ce manque d'infrastructure restreint les possibilités pour les individus d'apprendre et de pratiquer régulièrement le sport, réduisant ainsi la demande d'équipements de golf. Les longues distances à parcourir pour accéder aux installations golfiques et l'accès limité du public aux clubs privés peuvent également décourager la participation des joueurs potentiels. Le défi est particulièrement évident dans les zones rurales et les zones urbaines émergentes où l'infrastructure golfique est sous-développée. En conséquence, l'accès limité aux installations de jeu continue de freiner la croissance du nombre de joueurs et ralentit l'expansion du marché des équipements de golf dans plusieurs régions du monde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les balles de golf stimulent les volumes tandis que les clubs définissent les marges

Les clubs de golf représentaient le plus grand segment de produits du marché des équipements de golf, représentant 52,06 % du chiffre d'affaires total en 2025. La domination du segment est principalement attribuée au prix de vente moyen élevé des clubs par rapport aux autres catégories d'équipements et à l'introduction fréquente de produits technologiquement avancés. Les fabricants investissent continuellement dans des innovations telles que les matériaux composites légers, les têtes de club réglables, l'aérodynamique améliorée et les solutions de fitting sur mesure pour améliorer les performances des joueurs. Les endorsements de professionnels et les mises à niveau d'équipements par les golfeurs amateurs et expérimentés soutiennent encore la demande. Le cycle de remplacement des drivers, fers, wedges et putters contribue également de manière significative aux ventes récurrentes.

Les balles de golf devraient être le segment de produits à la croissance la plus rapide, se développant à un CAGR de 5,39 % jusqu'en 2031. La croissance est portée par la nature consommable des balles de golf, qui nécessitent un remplacement fréquent en raison de l'usure, des pertes et de l'utilisation régulière. La participation croissante au golf sur les marchés matures et émergents augmente le volume de balles achetées par les joueurs récréatifs et professionnels. Les fabricants introduisent des technologies de balles avancées conçues pour améliorer le contrôle de l'effet, la distance, la durabilité et les performances globales, encourageant les mises à niveau de produits. L'expansion des terrains de golf, des practice et des activités de golf sur simulateur contribue également à des taux de consommation plus élevés.

Par catégorie : le segment premium gagne des parts tandis que le segment grande diffusion maintient son échelle

La catégorie grande diffusion dominait le marché des équipements de golf en 2025, représentant 63,89 % du chiffre d'affaires total. La position dominante du segment est principalement portée par son large accès et son accessibilité tarifaire, rendant les équipements de golf disponibles à une plus grande base de golfeurs récréatifs et débutants. Les produits grande diffusion sont largement distribués via les détaillants d'articles de sport, les magasins spécialisés en golf et les plateformes en ligne, assurant une forte pénétration du marché dans les régions développées et émergentes. Les fabricants continuent de se concentrer sur l'offre de performances fiables, de durabilité et d'une tarification orientée vers la valeur pour attirer les consommateurs soucieux des coûts. La popularité croissante du golf en tant qu'activité récréative a encore élargi la demande d'équipements dans cette catégorie.

La catégorie premium devrait être le segment à la croissance la plus rapide, enregistrant un CAGR de 5,61 % jusqu'en 2031. La croissance est portée par la volonté croissante des consommateurs d'investir dans des équipements haute performance intégrant des matériaux avancés, une ingénierie de précision et des options de fitting personnalisées. Les golfeurs expérimentés et les passionnés recherchent de plus en plus des clubs, des balles et des accessoires premium conçus pour améliorer la distance, la précision et le jeu global. Les principaux fabricants introduisent continuellement des produits technologiquement sophistiqués qui commandent des prix plus élevés et séduisent les consommateurs axés sur la performance. L'expansion du tourisme golfique, la hausse des revenus disponibles et la participation croissante des populations aisées soutiennent également la demande d'équipements premium.

Par utilisateur final : les enfants et juniors représentent un pipeline de revenus à long terme

Les adultes représentaient le plus grand segment d'utilisateurs finaux du marché des équipements de golf, représentant 85,65 % du chiffre d'affaires total en 2025. La domination du segment est portée par la participation substantielle des golfeurs récréatifs adultes, des membres de clubs et des joueurs professionnels dans les principales régions golfiques. Les adultes disposent généralement d'un plus grand pouvoir d'achat et sont plus enclins à investir dans des clubs premium, des balles de golf, des sacs et des accessoires pour améliorer leurs performances. La popularité du golf en tant que sport de loisir, de réseautage et de compétition parmi les professionnels actifs contribue encore à une forte demande d'équipements. De plus, les mises à niveau fréquentes d'équipements, les services de fitting sur mesure et la participation croissante au tourisme golfique soutiennent des dépenses soutenues au sein de cette tranche démographique.

Le segment des enfants et juniors devrait être la catégorie d'utilisateurs finaux à la croissance la plus rapide, enregistrant un CAGR de 5,49 % jusqu'en 2031. La croissance est soutenue par les efforts croissants des associations de golf, des écoles et des organisations sportives pour initier le sport aux jeunes tranches d'âge. Les programmes de développement du golf junior, les tournois pour jeunes et les initiatives de formation destinées aux débutants augmentent la participation des enfants dans le monde entier. Les fabricants d'équipements élargissent également leurs portefeuilles avec des clubs légers, des ensembles de golf junior et des produits adaptés à l'âge conçus pour améliorer l'accessibilité et le plaisir des jeunes joueurs. Les parents encouragent de plus en plus la participation au golf en raison de ses bénéfices physiques, sociaux et développementaux, stimulant encore la demande d'équipements pour jeunes.

Par canal de distribution : le commerce de détail en ligne perturbe le modèle axé sur le fitting

Les magasins de détail hors ligne représentaient la plus grande part du marché des équipements de golf en 2025, représentant 75,81 % du chiffre d'affaires total. La domination du segment est largement attribuée à la préférence des consommateurs pour l'évaluation physique des clubs, des balles, des sacs et des accessoires de golf avant d'effectuer un achat. Les magasins spécialisés en golf, les détaillants d'articles de sport et les pro shops offrent aux clients un accès à des conseils d'experts, des services de fitting de clubs et des démonstrations de produits qui renforcent la confiance lors de l'achat. De nombreux golfeurs préfèrent l'expérience en magasin pour évaluer des facteurs tels que le poids du club, le confort de la grip et le ressenti général du produit. Les réseaux de distribution établis et les relations solides entre les fabricants et les détaillants de golf soutiennent encore la position dominante du segment.

Les magasins de détail en ligne devraient être le canal de distribution à la croissance la plus rapide, progressant à un CAGR de 6,14 % jusqu'en 2031. La croissance est portée par l'adoption numérique croissante, l'expansion de l'infrastructure du commerce électronique et la commodité d'acheter des équipements de golf depuis chez soi. Les plateformes en ligne offrent aux consommateurs un accès à une gamme plus large de produits, des prix compétitifs, des avis de clients et des offres directes aux consommateurs de la part des principaux fabricants. L'utilisation croissante des technologies de fitting numérique et des services de consultation virtuelle contribue également à réduire les obstacles aux achats d'équipements en ligne. De plus, la pénétration des smartphones et l'amélioration des réseaux logistiques permettent une livraison de produits plus rapide et plus efficace sur les marchés clés.

Analyse géographique

L'Amérique du Nord dominait le marché des équipements de golf en 2025, représentant 47,68 % du chiffre d'affaires mondial. La région bénéficie d'une culture golfique bien établie, d'une large base de joueurs récréatifs et professionnels, et d'une infrastructure de terrains de golf étendue. Les États-Unis restent le principal contributeur, soutenus par de fortes dépenses des consommateurs en clubs premium, balles et accessoires de golf. Des taux de participation élevés dans diverses tranches d'âge, combinés à l'adoption généralisée des services de fitting sur mesure et des technologies d'équipements avancées, continuent de stimuler la demande. La présence de fabricants d'équipements de premier plan et de solides réseaux de distribution au détail renforce encore la position dominante de la région. De plus, l'intérêt croissant pour le golf sur simulateur et les installations d'entraînement toute l'année soutient des ventes d'équipements soutenues en Amérique du Nord.

L'Asie-Pacifique devrait être le marché régional à la croissance la plus rapide, enregistrant un CAGR de 5,39 % jusqu'en 2031. La croissance est alimentée par la hausse des revenus disponibles, l'expansion des populations de classe moyenne et la participation croissante au golf dans des pays tels que le Japon, la Corée du Sud, la Chine et l'Australie. Les gouvernements et les investisseurs privés soutiennent le développement de terrains de golf, de complexes hôteliers et d'installations d'entraînement, améliorant l'accès au sport. Les jeunes consommateurs s'engagent de plus en plus avec le golf à travers des expériences technologiques, notamment les simulateurs intérieurs et les practice. La popularité croissante du tourisme golfique et des tournois internationaux renforce également la notoriété et la demande d'équipements. En conséquence, les fabricants renforcent leur présence dans la région grâce à des offres de produits localisées et des partenariats de distribution.

L'Europe, l'Amérique du Sud, et le Moyen-Orient et l'Afrique représentent collectivement d'importantes opportunités de croissance au sein du marché des équipements de golf. L'Europe bénéficie d'une tradition golfique mature, notamment au Royaume-Uni, en Allemagne, en Espagne et en Scandinavie, où les taux de participation restent stables et la demande d'équipements premium demeure forte. L'Amérique du Sud connaît une croissance progressive, soutenue par le développement du tourisme golfique et l'intérêt croissant pour le sport parmi les consommateurs aisés. Au Moyen-Orient et en Afrique, les investissements dans les complexes golfiques de luxe, les tournois internationaux et les développements axés sur le tourisme contribuent à l'expansion du marché. Des pays tels que les Émirats arabes unis et l'Afrique du Sud continuent d'attirer des golfeurs locaux et internationaux.

Paysage concurrentiel

Le marché des équipements de golf présente une structure concurrentielle modérément concentrée, avec un nombre limité de fabricants établis représentant une part significative des revenus mondiaux. Les entreprises leaders telles que The Callaway Golf Company, Acushnet Holdings Corp. et TaylorMade Golf Company, Inc. maintiennent de solides positions sur le marché grâce à des portefeuilles de produits étendus, des réseaux de distribution mondiaux et des investissements continus en recherche et développement. Ces entreprises bénéficient d'une forte notoriété de marque auprès des golfeurs professionnels et récréatifs, leur permettant de maintenir des prix premium et la fidélité des clients. Leurs relations de longue date avec les détaillants de golf, les parcours et les circuits professionnels renforcent encore leur avantage concurrentiel sur les principaux marchés régionaux.

La concurrence sur le marché est principalement portée par l'innovation technologique, les performances des produits et les stratégies d'endorsement de marque. Les fabricants introduisent continuellement des conceptions de clubs avancées, des balles de golf haute performance et des solutions de fitting sur mesure pour améliorer la distance, la précision, l'indulgence et l'expérience globale du joueur. Les partenariats avec des golfeurs professionnels et le parrainage de tournois majeurs restent des outils marketing importants pour renforcer la visibilité de la marque et la confiance des consommateurs. Les entreprises exploitent également les technologies de fitting numérique, les plateformes de simulation et les canaux de vente directe aux consommateurs pour élargir l'engagement client et différencier leurs offres dans un environnement de plus en plus concurrentiel.

Malgré la domination des grandes marques, le marché continue d'être le théâtre d'une concurrence de la part de fabricants d'équipements spécialisés et émergents ciblant des segments de clientèle de niche. Les entreprises se concentrant sur des clubs artisanaux premium, des aides à l'entraînement, des putters et des équipements personnalisés gagnent du terrain auprès des passionnés recherchant des solutions de performance personnalisées. Les acteurs régionaux renforcent également leur présence grâce à des stratégies de distribution localisées et des prix compétitifs. À mesure que la participation au golf s'étend sur les marchés émergents et les jeunes générations, les fabricants devraient intensifier leurs investissements dans l'innovation, les initiatives de durabilité et la diversification des produits pour capter des parts de marché supplémentaires et maintenir une croissance à long terme.

Leaders du secteur des équipements de golf

The Callaway Golf Company

Acushnet Holdings Corp.

Sumitomo Rubber Industries, Ltd.

Taylor Made Golf Company, Inc.

Mizuno Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : La marque Scotty Cameron d'Acushnet a élargi sa gamme Phantom 2026 avec le lancement des modèles de putter Phantom 3.2 et Phantom 12. Les deux designs, mi-mallet et à MOI élevé, avaient été validés sur les circuits professionnels sous forme de prototypes avant leur commercialisation.

- Juin 2026 : HONMA et Bugatti ont dévoilé une collection d'équipements de golf en édition limitée, la HONMA × BUGATTI : Icons. Cette collection marie la précision de fabrication de clubs de HONMA avec les performances de luxe et le design de Bugatti. Développée à partir d'un engagement mutuel envers l'artisanat et l'excellence en ingénierie, la collection propose trois lignes de produits : la BERES Super Premium Collection, la Tour World Premium Collection et le Super Premium Bugatti Putter.

- Janvier 2026 : Titleist a lancé sa nouvelle balle de golf AVX, dotée d'une construction trois pièces remaniée. Ce design améliore le contrôle du jeu court tout en conservant les caractéristiques emblématiques de la gamme AVX : faible effet en jeu long, distance impressionnante et toucher doux. Le modèle remanié présente un revêtement en uréthane plus souple pour un effet accru autour du green, une formulation de noyau plus rapide pour une vitesse de balle et une distance constantes, et une nouvelle couche de carcasse à haute flexibilité pour affiner les performances d'effet sur tous les clubs.

Portée du rapport sur le marché mondial des équipements de golf

Les équipements de golf comprennent la production, la distribution et la vente de produits spécifiquement conçus pour jouer au golf et s'entraîner. Le marché des équipements de golf est segmenté par type de produit, catégorie, utilisateur final, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en clubs de golf, balles de golf, et sacs de golf et accessoires. Sur la base de la catégorie, le marché est segmenté en grande diffusion et premium. Sur la base de l'utilisateur final, le marché est segmenté en adultes et enfants/juniors. Sur la base du canal de distribution, le marché est segmenté en magasins de détail hors ligne et en ligne. Le marché couvre également l'analyse au niveau mondial des principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (millions USD).

| Club de golf |

| Balles de golf |

| Sacs de golf et accessoires |

| Vêtements |

| Chaussures |

| Grande consommation |

| Premium |

| Adultes |

| Enfants |

| Canal hors ligne |

| Canal en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Suède | |

| Irlande | |

| Autriche | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Nouvelle-Zélande | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Club de golf | |

| Balles de golf | ||

| Sacs de golf et accessoires | ||

| Vêtements | ||

| Chaussures | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par utilisation finale | Adultes | |

| Enfants | ||

| Par canal de distribution | Canal hors ligne | |

| Canal en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Suède | ||

| Irlande | ||

| Autriche | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Nouvelle-Zélande | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la prévision de valeur pour 2031 concernant les équipements de golf ?

Le marché des équipements de golf devrait atteindre 20,27 milliards USD d'ici 2031, en hausse par rapport à 15,86 milliards USD en 2026, à un CAGR de 5,03 % sur la période 2026-2031.

Quel segment de produits génère actuellement les revenus les plus élevés dans les équipements de golf ?

Les clubs de golf détenaient 52,06 % des revenus en 2025, ce qui en fait le plus grand segment de produits en raison de leurs prix de vente plus élevés et de leur solide cycle de mise à niveau.

Quel segment de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les balles de golf devraient croître à un CAGR de 5,39 % jusqu'en 2031, aidées par les achats répétés et la participation croissante des débutants et des juniors.

Pourquoi l'Asie-Pacifique est-elle importante pour la croissance future ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,39 %, soutenue par la hausse du nombre de joueurs et d'importants projets d'infrastructure golfique sur des marchés tels que la Chine et le Vietnam.

Qu'est-ce qui stimule la demande d'équipements premium ?

La demande premium est portée par l'innovation en matière de matériaux, les achats guidés par le fitting et les outils de performance connectés qui facilitent la justification des décisions de mise à niveau.

Dernière mise à jour de la page le: