Taille et parts du marché des équipements de surf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 6.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

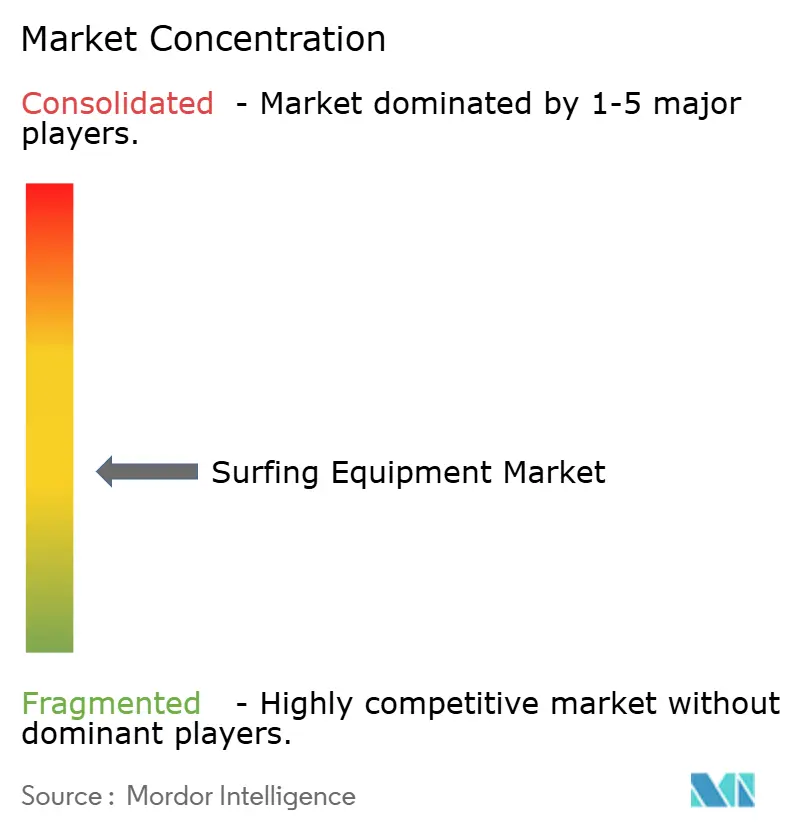

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de surf par Mordor Intelligence

La taille du marché des équipements de surf devrait passer de 4,62 milliards USD en 2025 à 4,85 milliards USD en 2026 et devrait atteindre 6,19 milliards USD d'ici 2031, à un CAGR de 4,99 % sur la période 2026-2031. Cette trajectoire souligne l'expansion du marché au-delà de ses limites côtières traditionnelles. À mesure que les innovations produits émergent et que la sensibilisation environnementale s'intensifie, les attentes des consommateurs évoluent. Des avancées notables, telles que les constructions en composite de carbone, les alternatives durables au caoutchouc et les noyaux de planches plus légers, ont amélioré les performances, entraînant des achats plus fréquents. Par ailleurs, un fort regain du tourisme côtier en 2024 a stimulé la demande des surfeurs itinérants et des amateurs de style de vie, dont beaucoup considèrent désormais les planches et les vêtements comme des symboles de statut. Soulignant cette tendance, le Système européen d'information et d'autorisation de voyage (ETIAS) a signalé une hausse significative des investissements dans les destinations côtières polonaises. Les transactions hôtelières ont grimpé en flèche pour dépasser 120 millions EUR en 2024, un bond substantiel par rapport aux 45 millions EUR de 2023[1]Source : Système européen d'information et d'autorisation de voyage, "La côte baltique polonaise attire les voyageurs du monde entier alors que le tourisme progresse de 30 %", www.etias.com. Alors que le segment premium, représentant moins d'un cinquième des ventes en volume, est en hausse, les surfeurs assidus s'orientent vers des équipements plus légers, plus résistants et plus respectueux de l'environnement. L'essor du commerce numérique accélère encore cette croissance, les spécialistes du surf en ligne et les marques en vente directe aux consommateurs pénétrant des marchés où les boutiques de surf traditionnelles sont rares.

Principaux enseignements du rapport

- Par type de produit, les planches de surf ont dominé avec 69,78 % de la part du marché des équipements de surf en 2025, tandis que les vêtements devraient afficher un CAGR de 5,45 % jusqu'en 2031.

- Par utilisateur final, les adultes ont représenté 71,88 % de la taille du marché des équipements de surf en 2025 ; le segment enfants mène la croissance avec un CAGR de 5,36 % jusqu'en 2031.

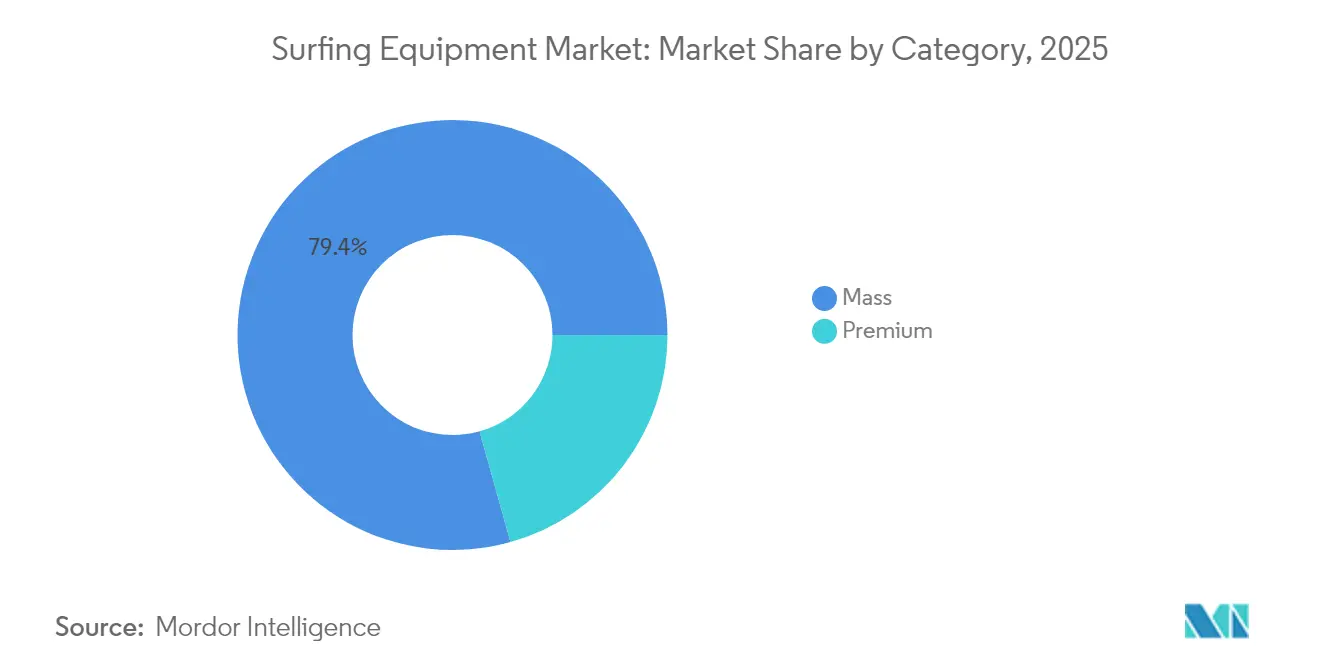

- Par catégorie, les articles de grande consommation ont capté 79,35 % des revenus en 2025, tandis que le segment premium devrait progresser à un CAGR de 5,51 %.

- Par canal de distribution, le commerce de détail hors ligne a contrôlé 74,96 % de la taille du marché des équipements de surf en 2025 ; les ventes en ligne progressent à un CAGR de 5,82 %.

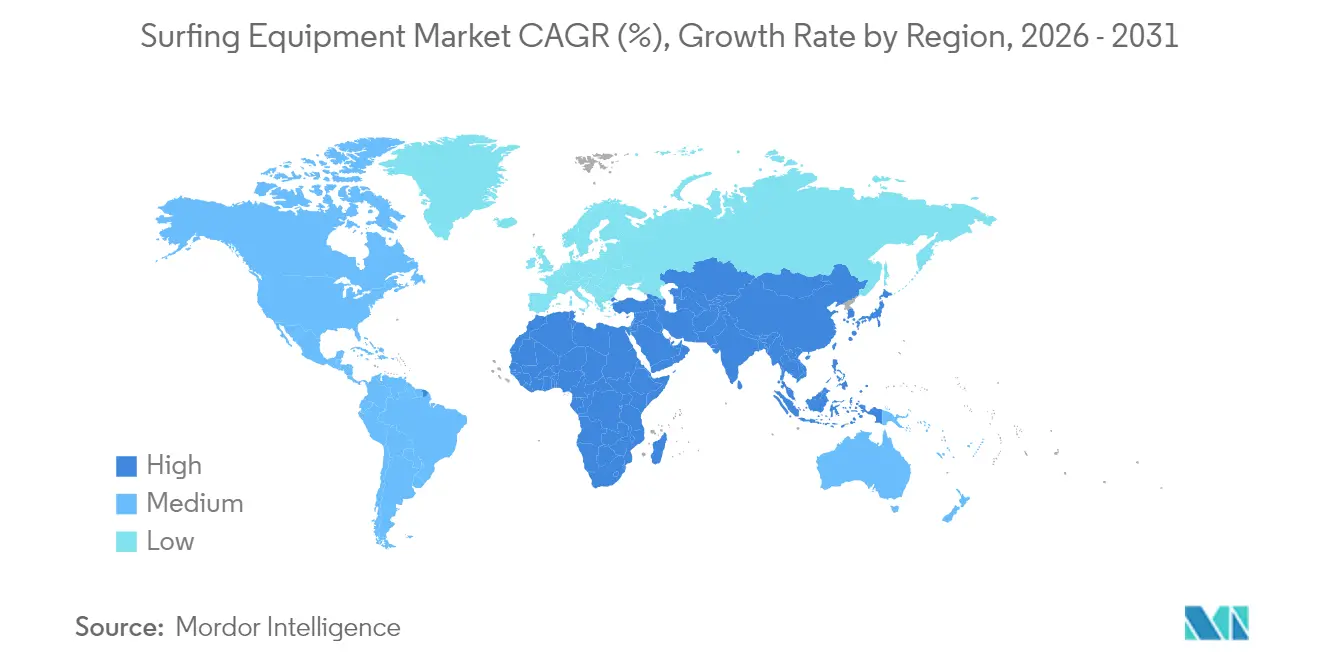

- Par géographie, l'Amérique du Nord a représenté 37,28 % des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un CAGR de 5,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de surf

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Popularité croissante du surf en tant que sport et style de vie | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les matériaux et la conception des planches de surf | +0.7% | Mondial, porté par les pôles d'innovation australiens et californiens | Long terme (≥ 4 ans) |

| Expansion des écoles de surf et des programmes de formation | +0.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Croissance du tourisme côtier et des destinations de surf | +0.5% | Régions côtières mondiales, marchés émergents, priorité | Moyen terme (2 à 4 ans) |

| Influence des réseaux sociaux et des influenceurs de surf | +0.4% | Mondial, avec la pénétration la plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Participation croissante aux événements de surf compétitif | +0.3% | Mondial, l'influence olympique stimulant le développement régional | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante du surf en tant que sport et style de vie

L'inclusion du surf au programme olympique a non seulement validé ses voies compétitives, mais a également élargi sa couverture médiatique. Cette promotion a transformé les planches de surf et les vêtements de marque en symboles de style de vie convoités, étendant leur attrait bien au-delà du public de surfeurs traditionnels. À mesure que la popularité du sport augmente, les tournois locaux se multiplient et les surfeurs amateurs affluent dans les camps d'été, stimulant la demande d'équipements de surf. Par exemple, l'Association internationale des surfeurs a rapporté en 2023 qu'il y avait environ 23 millions de surfeurs dans le monde. Les marques ont réorienté leur stratégie marketing en ciblant les amateurs de fitness urbains qui voient désormais le surf comme un complément attrayant à leurs routines de salle de sport et de club de course à pied. Ce changement est manifeste dans la demande croissante de planches premium, les nouveaux venus donnant la priorité à des équipements alliant performance et attrait esthétique. De plus, les contenus lifestyle sur les réseaux sociaux amplifient cette tendance, les influenceurs de surf gagnant une audience mondiale, traduisant harmonieusement l'exposition culturelle en une demande accrue pour les produits.

Avancées technologiques dans les matériaux et la conception des planches de surf

Les équipements de surf se transforment grâce aux innovations de matériaux qui améliorent les performances, la durabilité et la durabilité environnementale. Des innovations telles que les mâts en fibre de carbone, les fuselages à noyau en titane et les bio-résines recyclables permettent non seulement de réduire le poids de 15 à 20 %, mais aussi d'améliorer la précision de la flexion et la résistance. Prenons par exemple les mâts composites carbone Quad C-Beam d'Armstrong Foils. Ils permettent la création de foils plus fins et plus rapides sans sacrifier la durabilité, répondant aux besoins des riders qui naviguent dans diverses conditions de vagues. En outre, les avancées dans le façonnage numérique et les technologies de CAO rendent les planches semi-personnalisées plus abordables, démocratisant l'accès aux équipements haut de gamme. Les fabricants de combinaisons de surf se tournent désormais vers des matériaux respectueux de l'environnement, tels que le caoutchouc naturel et le néoprène à base de calcaire, trouvant un équilibre entre chaleur, flexibilité et réduction de l'impact environnemental. Les designs de ailerons tirent désormais parti de la fibre de carbone et des structures en nid d'abeille, améliorant la maniabilité. Grâce à des pratiques durables comme l'utilisation de noyaux recyclés et de résines biosourcées, le secteur entre en résonance avec les valeurs écologiques des surfeurs. Cela rend non seulement les équipements avancés et respectueux de l'environnement plus accessibles, mais propulse également le sport vers un avenir plus vert.

Expansion des écoles de surf et des programmes de formation

L'enseignement professionnel réduit la barrière d'intimidation pour les enfants, les femmes et les adultes plus âgés, les encourageant à pratiquer le surf tout en favorisant des mises à niveau systématiques, passant des planches d'apprentissage à surface souple aux planches composites plus courtes à mesure que leurs compétences s'améliorent. Les écoles de surf, tant saisonnières qu'estivales, se développent rapidement pour répondre à la demande croissante de surf. Par exemple, en septembre 2024, les écoles saisonnières Woolworths SurfGroms ont lancé leurs programmes saisonniers, offrant une formation à la fois aux surfeurs amateurs et aux participants professionnels. De plus, sur la côte sud de l'Australie, des écoles comme la Pines Surfing Academy proposent des forfaits complets comprenant la location d'équipements, des cours et des cliniques de progression. Cette approche intégrée assure non seulement un renouvellement régulier des équipements, bénéficiant aux fabricants de planches, mais offre également aux marques l'opportunité de tester de nouveaux matériaux dans des conditions réelles, permettant des boucles de rétroaction plus rapides et plus efficaces.

Croissance du tourisme côtier et des destinations de surf

Après la pandémie, les gouvernements ont considérablement augmenté leurs investissements dans les spots de surf, amélioré l'accès aux plages et ouvert des boutiques de location, ce qui a collectivement stimulé les ventes récurrentes de matériel. La France est devenue une destination clé, attirant un nombre substantiel de touristes dans ses villes côtières, où les activités de surf aventureuses gagnent en popularité et stimulent la croissance du marché. Selon le rapport de CAMPUS FRANCE, environ 100 millions de touristes ont visité la France en 2024, soulignant son importance en tant que pôle touristique mondial[2]Source : CAMPUS FRANCE, "2024, une année record pour le tourisme international en France", www.campusfrance.org. Par ailleurs, les destinations émergentes en Asie du Sud-Est et en Amérique centrale font activement la promotion de la culture du surf comme alternative distinctive aux vacances balnéaires traditionnelles. Cette orientation stratégique a stimulé la demande de planches de surf adaptées aux voyages et de combinaisons compactes et faciles à transporter, répondant aux préférences des voyageurs en quête d'aventure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Nombre limité d'installations de surf et faibles taux de participation dans certaines régions | -0.9% | Régions intérieures à l'échelle mondiale, marchés émergents avec un accès côtier limité | Long terme (≥ 4 ans) |

| Déclin des étendues d'eau et des ressources naturelles | -0.6% | Mondial, avec un impact aigu dans les régions touchées par la sécheresse | Long terme (≥ 4 ans) |

| Coût élevé des équipements de surf | -0.4% | Marchés émergents, segments de consommateurs sensibles aux prix | Moyen terme (2 à 4 ans) |

| Dépendance saisonnière et météorologique | -0.3% | Régions tempérées, marchés à schémas saisonniers marqués | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nombre limité d'installations de surf et faibles taux de participation

Bien que l'intérêt pour le surf continue d'augmenter en ligne, une part importante de la population mondiale réside loin des côtes surfables, limitant la participation directe au sport. Les parcs à vagues artificielles ont émergé comme solution potentielle ; cependant, leurs exigences élevées en capital et leurs complexités opérationnelles confinent leur développement aux complexes hôteliers haut de gamme et aux zones urbaines aisées. Cette exclusivité limite l'accessibilité pour de plus larges données démographiques. Dans les pays en développement, les dépenses publiques sont souvent orientées vers des projets d'infrastructure critiques, laissant peu de ressources pour les investissements dans des bassins à vagues coûteux. Par conséquent, la croissance de la demande locale d'équipements de surf, tels que les planches de surf et les combinaisons de surf, reste limitée. Ces facteurs freinent collectivement l'adoption généralisée du surf, malgré sa popularité croissante dans les espaces numériques et les réseaux sociaux.

Coût élevé des équipements de surf

Les frais d'inscription élevés et le coût des équipements constituent des obstacles significatifs pour les surfeurs en devenir, en particulier sur les marchés à faibles revenus. Selon un article publié en avril 2024 dans Surf Expedition, le prix des planches de surf commence à environ 150 USD, tandis que les planches de surf en mousse premium oscillent entre 600 et 800 USD, faisant du surf un sport coûteux. Bien que les marques en vente directe aux consommateurs et l'utilisation de matériaux alternatifs visent à réduire les coûts, des baisses de prix substantielles dépendent du passage à l'échelle des bio-résines et des mousses recyclées, qui impliquent actuellement des coûts de production élevés. Ces prix élevés découragent les surfeurs occasionnels ou ponctuels d'acheter de nouvelles planches de surf. Ils préfèrent souvent louer des planches de surf existantes comme option plus économique. Les coûts élevés associés aux équipements de surf continuent de limiter l'accessibilité, en particulier pour ceux dont le budget est limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les planches maintiennent leur domination malgré l'accélération des vêtements

En 2025, le segment des planches a dominé le marché des équipements de surf, représentant 69,78 % du chiffre d'affaires total. Cette domination est attribuée à des cycles de remplacement plus courts, à la tendance à posséder plusieurs planches pour différents spots, et aux mises à niveau continues de matériaux qui soutiennent la demande. Soulignant les nuances du marché, North Foils a dévoilé sa gamme 2025 en juillet 2024, comprenant des foils de wing, de prone et de kite. Cette démarche souligne la demande croissante de planches spécialisées dans les sous-disciplines, les consommateurs recherchant de plus en plus des équipements adaptés à des styles et des conditions de surf spécifiques. En outre, le virage du secteur vers des constructions en carbone plus légères a fait monter les prix de vente moyens, permettant au segment des planches de maintenir sa part même à mesure que d'autres catégories s'élargissent. La combinaison de l'innovation et de l'adaptabilité fait du segment des planches un pilier du marché des équipements de surf.

Les vêtements devraient croître à un CAGR de 5,45 % jusqu'en 2031, parallèlement à l'évolution du surf vers la mode urbaine grand public. Des articles comme les lycras de marque, les tops anti-UV et les t-shirts lifestyle séduisent à la fois les surfeurs assidus et les vacanciers décontractés, mettant en valeur un style de vie côtier. Ces produits répondent non seulement à des besoins fonctionnels, tels que la protection UV et le confort, mais servent également de vecteur d'expression de soi et d'identité. Bien que l'économie unitaire des vêtements diverge de celle des produits rigides, les marques trouvent les marges des vêtements attrayantes, mêlant tendances de la mode et fonctionnalité technique. Par conséquent, le marché des équipements de surf témoigne d'une interaction harmonieuse entre planches et vêtements, le prestige des produits rigides renforçant la valeur de marque des produits souples. Cette synergie permet aux marques d'élargir leur base de consommateurs tout en renforçant leur présence sur le marché dans plusieurs catégories de produits.

Par utilisateur final : La stabilité du segment adulte contraste avec le potentiel de croissance des enfants

En 2025, les adultes ont représenté 71,88 % des ventes sur le marché des équipements de surf, soulignant leur pouvoir d'achat constant et stimulant les demandes techniques qui alimentent la recherche et le développement. Les riders expérimentés, possédant souvent plusieurs planches adaptées à différentes conditions de vagues, renforcent davantage les achats répétés. Ces riders privilégient la performance et la durabilité, ce qui les amène à préférer des matériaux premium qui améliorent leur expérience de surf. Cette demande de produits de haute qualité contribue de manière significative au prix de vente moyen élevé du segment, faisant des adultes un segment démographique clé sur le marché.

Les équipements pour enfants, avec un CAGR de 5,36 %, soulignent le succès des camps de surf et des fédérations nationales dans l'engagement des jeunes. Les parents, qui voient le surf comme une combinaison de fitness et d'éducation maritime, mettent fréquemment à niveau les équipements pour suivre la croissance de leurs enfants. Soulignant cette tendance, la Fédération nationale des associations sportives des lycées (NFHS) a noté une augmentation de la participation au surf dans les lycées, passant de 1 428 élèves en 2023 à 1 588 en 2024. Cette augmentation reflète un intérêt croissant et une accessibilité améliorée pour les jeunes. Par ailleurs, les programmes de location servent de passerelles, introduisant les jeunes surfeurs au marché. Ces programmes permettent aux enfants de renforcer leur confiance et leurs compétences avant de passer à l'achat, favorisant un lien plus profond avec le sport et ouvrant la voie à une fidélité durable à l'industrie des équipements de surf.

Par catégorie : L'élan du segment premium remet en question la domination de la grande consommation

En 2025, les offres de grande consommation ont représenté 79,35 % du chiffre d'affaires total, portées par leur solide position dans les usages d'entrée de gamme et occasionnels. Les pôles de production asiatiques, qui tirent parti des économies d'échelle, parviennent à maintenir des prix abordables sans compromettre la qualité. Ces pôles permettent aux fabricants de produire de grands volumes de manière efficace, garantissant un approvisionnement régulier pour répondre à la demande mondiale. Cependant, un changement subtil est en cours : à mesure que les plateformes en ligne mettent en avant les équipements premium, la part du marché de grande consommation connaît un déclin progressif, les consommateurs explorant de plus en plus des alternatives haut de gamme.

Les produits premium, quant à eux, devraient croître à un taux robuste de 5,51 %. Cette croissance est largement attribuée aux innovations telles que la fibre de carbone, les stratifiés à base de lin et les combinaisons en bio-caoutchouc, qui présentent toutes des avantages distincts en matière de performance ou de durabilité environnementale. Ces matériaux améliorent non seulement la durabilité et la fonctionnalité, mais s'alignent également sur la préférence croissante des consommateurs pour les produits respectueux de l'environnement. Avec une sensibilisation environnementale croissante, les surfeurs commencent à associer des prix plus élevés à une empreinte écologique plus faible, propulsant davantage le segment premium du marché des équipements de surf. De plus, des campagnes marketing ciblées et des parrainages par des surfeurs professionnels amplifient l'attrait des offres premium, stimulant leur adoption parmi les passionnés et les professionnels.

Par canal de distribution : La transformation numérique s'accélère malgré la domination du commerce hors ligne

En 2025, les boutiques de surf hors ligne ont dominé le marché, représentant 74,96 % du total des ventes. Cette domination souligne l'importance de la sélection des planches en présentiel et le besoin crucial d'essayages de combinaisons en personne. Les clients préfèrent souvent l'expérience tactile de l'évaluation des planches et de l'ajustement des combinaisons, ce que les plateformes en ligne ne peuvent pas reproduire pleinement. Au-delà des ventes, ces boutiques servent de centres communautaires animés, accueillant des événements tels que des soirées cinéma, des concours locaux et des journées de démonstration. Ces activités favorisent non seulement un sentiment de communauté, mais renforcent également la fidélité et l'engagement des clients, faisant des magasins hors ligne une partie intégrante de l'écosystème du surf.

Parallèlement, les plateformes en ligne sont sur le point de croître, anticipant un CAGR de 5,82 %. Des innovations telles que les visionneuses de planches à 360 degrés, les essayages de combinaisons en réalité augmentée et les configurateurs de planches en vente directe aux consommateurs avec livraison mondiale sous vide stimulent cette hausse. Ces avancées offrent des options de commodité et de personnalisation qui séduisent les surfeurs technophiles. De plus, la montée rapide des services click-and-collect mêle les atouts des canaux en ligne et hors ligne, permettant aux surfeurs de faire leurs recherches en ligne avant de procéder au retrait en magasin. Cette approche hybride répond au besoin de commodité tout en conservant les avantages des interactions en personne.

Analyse géographique

En 2025, l'Amérique du Nord a représenté 37,28 % des revenus mondiaux, portée par une culture du surf profondément ancrée, des spots de surf de premier plan et des résidents côtiers aisés prêts à investir dans des composites en carbone plus légers et des combinaisons en mousse d'origine végétale. Les vagues régulières tout au long de l'année en Californie et à Hawaï stabilisent les ventes, renforcées par la couverture médiatique de la Ligue mondiale de surf, qui maintient le sport dans l'espace public et attire de nouveaux participants. L'infrastructure établie permet aux détaillants spécialisés de proposer des réparations, des locations de planches et des flottes de démonstration, renforçant la demande de remplacement et assurant la fidélité des clients. À mesure que le surf gagne en popularité, la demande d'équipements augmente. Par exemple, la Sports and Fitness Industry Association a signalé une hausse du nombre de surfeurs, passant de 3,99 millions en 2023 à 4,23 millions en 2024, soulignant l'intérêt croissant pour le sport.

L'Europe mêle des pôles de surf historiques en France, au Portugal et en Espagne avec des marchés plus froids comme le Royaume-Uni et la Scandinavie, qui s'appuient sur les avancées des combinaisons pour répondre à leurs besoins spécifiques. Le tourisme français a rebondi à 100 millions d'arrivées en 2024, stimulant les locations de planches et de combinaisons le long de l'Atlantique et donnant une impulsion au marché des équipements de surf. Cette augmentation du tourisme soutient non seulement les boutiques de surf locales, mais encourage également l'adoption du surf comme activité de loisir parmi les visiteurs. De plus, les politiques européennes promouvant des matériaux plus écologiques amplifient la demande de combinaisons biosourcées et de noyaux de planches recyclés, s'alignant sur les objectifs de durabilité de la région et les préférences des consommateurs pour les produits respectueux de l'environnement.

L'Asie-Pacifique est en plein essor, projetant un CAGR de 5,95 % jusqu'en 2031. Des pays comme l'Indonésie, les Philippines et la Thaïlande font activement la promotion de leurs plages auprès des touristes régionaux, tirant parti de leurs ressources naturelles pour attirer à la fois les débutants et les surfeurs expérimentés. Les festivals de surf parrainés par les gouvernements et les cliniques animées par des influenceurs stimulent la participation domestique, soutiennent les startups locales de fabrication de planches et créent un écosystème favorable à l'industrie du surf. Bien que la pénétration actuelle du marché soit en retard par rapport à l'Amérique et à l'Europe, le vaste potentiel démographique de la région, associé à des revenus disponibles croissants et à un intérêt grandissant pour les activités de plein air, la positionne comme un pôle émergent pour les futurs clients d'équipements de surf.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

La fragmentation modérée du marché suggère des opportunités de différenciation. Les marques mondiales, notamment Boardriders (regroupant Quiksilver, Billabong et Roxy), Rip Curl et O'Neill, combinent échelle et attrait lifestyle, assurant une présence de premier plan dans les rayons à l'échelle mondiale. Leur gamme de produits diversifiée couvre les produits rigides, les vêtements et les accessoires, garantissant une visibilité importante tant dans les points de vente des zones touristiques que dans les commerces de détail urbains.

Les spécialistes, portés par l'innovation, se taillent des parts de marché grâce à leur expertise technique. Par exemple, les foils à noyau en titane d'Armstrong Foils s'adressent aux riders avancés, en mettant l'accent sur les rapports poids/rigidité. Sur un autre front, Yulex défend la durabilité, proposant des alternatives en caoutchouc naturel désormais privilégiées par de nombreuses marques de combinaisons par rapport au néoprène traditionnel à base de pétrole. De telles stratégies séduisent les consommateurs soucieux de l'environnement, permettant aux petites entreprises de se distinguer sans concurrencer directement sur les volumes.

Les approches numériques en vente directe aux consommateurs redéfinissent la distribution traditionnelle. Firewire Surfboards, par exemple, propose des configurateurs en ligne permettant aux clients de personnaliser les contours, les configurations d'ailerons et les motifs, avec des planches neuves expédiées depuis l'usine en quelques semaines. Cette stratégie contourne les marges de détail, soutient la recherche et le développement continus, et recueille des données détaillées sur les riders pour améliorer les conceptions. Parallèlement, les boutiques de surf traditionnelles se transforment en centres de services, se concentrant sur les réparations et l'expertise locale, favorisant une relation symbiotique entre les anciens et les nouveaux canaux.

Leaders du secteur des équipements de surf

Nike, Inc.

Firewire Surfboards, LLC

Authentic Brands Group

Channel Islands Surfboards Inc

Rip Curl Group Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Lind Company a présenté sa toute dernière planche de surf électrique, dotée d'une technologie de propulsion avancée. Développée en interne, cette planche de surf offre une puissance, une agilité et une facilité d'utilisation exceptionnelles. Avec une vitesse maximale de 60 km/h et un temps de navigation pouvant atteindre 45 minutes, le Canvas établit une nouvelle référence en matière de performances pour les engins nautiques électriques.

- Avril 2025 : Bentley Motors, en partenariat avec Marnie Rays et Otter Surfboards, a présenté sa dernière planche de surf. La planche de surf a été méticuleusement fabriquée à la main en utilisant le placage Koa de Bentley, issu de sources durables provenant du même atelier de menuiserie de Crewe généralement dédié à la création des intérieurs luxueux de la marque.

- Février 2025 : Quicksilver a lancé une nouvelle application d'achat en ligne adaptée aux passionnés de surf. Cette plateforme propose une sélection complète de produits, notamment des vêtements, des chaussures, des planches de surf et d'autres équipements connexes, répondant aux besoins variés des surfeurs.

- Septembre 2024 : Rip Curl, acteur majeur du marché des vêtements de surf, a dévoilé sa dernière collection de vêtements de surf pour hommes. Cette nouvelle ligne se distingue par ses couleurs vives et un mélange de tissus texturés et techniques. Notamment, la collection est réalisée en collaboration avec Victoria Vergara, utilisant des matériaux italiens haut de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de surf comme l'ensemble des revenus générés par les nouvelles planches de surf, les combinaisons de plongée, les patins de traction, les leashs, les sacs de planche et les vêtements étroitement liés vendus par des canaux en ligne ou hors ligne dans le monde entier. Les articles utilisés uniquement pour le stand-up paddle ou les loisirs de plage en général restent en dehors de ce périmètre, ce qui nous permet de nous concentrer sur les équipements directement liés à la performance des vagues.

Exclusion du champ d'application : les accessoires tels que les masques de plongée avec tuba, les vêtements de plage sans fonction technique de surf et le matériel d'occasion ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Planches de surf

- Vêtements

- Chaussures

- Protections et accessoires

- Par utilisateur final

- Adultes

- Enfants

- Par catégorie

- Grande consommation

- Premium

- Par canal de distribution

- Magasins de vente au détail hors ligne

- Magasins de vente au détail en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de planches, des chimistes spécialisés dans les matériaux de combinaison, des responsables d'écoles de surf et des détaillants spécialisés en Amérique du Nord, en Europe, en Océanie et dans les pays émergents d'Asie. Les conversations ont permis d'affiner les hypothèses de pénétration, les écarts de prix entre les régions et les courbes de saisonnalité que les sources documentaires ne pouvaient pas saisir de manière suffisamment approfondie.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public qui quantifient la population active de surfeurs, les flux touristiques côtiers et les dépenses disponibles en matière de loisirs sportifs, en nous appuyant sur des sources telles que l'International Surfing Association, l'Organisation mondiale du tourisme des Nations unies, les statistiques de fréquentation côtière de la NOAA et les enquêtes sur le budget des ménages d'Eurostat. Les documents déposés par les entreprises, les bulletins d'information des associations professionnelles, les bibliothèques de brevets accessibles via Questel et les archives de presse de Dow Jones Factiva nous ont aidés à comparer le volume d'innovation, les prix de vente moyens et l'activité de parrainage. Les registres d'import-export de Volza ont révélé des volumes d'expédition de panneaux qui ont corroboré les estimations de production. Ces références constituent la colonne vertébrale factuelle du modèle, mais elles ne représentent qu'un échantillon du vaste ensemble de données secondaires que nous avons examinées à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Nous ancrons la base de référence avec une construction descendante qui aligne les nombres d'internautes déclarés avec les cycles annuels moyens de remplacement de l'équipement, qui sont ensuite pondérés par les taux de participation spécifiques à chaque région. Les données des fournisseurs et les vérifications des canaux de distribution fournissent un test de vraisemblance ascendant avant que les totaux ne soient bloqués. Les principaux moteurs du modèle sont les nouveaux participants, la durée de vie moyenne des planches en jours de surf, les tendances des coûts du néoprène, les arrivées de touristes sur les côtes et la part des ventes en ligne de matériel spécialisé. Une régression multivariée relie ces variables aux ventes historiques, et l'équation résultante alimente une superposition ARIMA qui lisse la volatilité à court terme tout en respectant les tendances à long terme signalées par les experts. Les lacunes dans les données ascendantes sont comblées par des multiplicateurs de données d'importation calibrés et des ajustements brut-net spécifiques à chaque catégorie.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux qui vérifie les écarts d'une année sur l'autre, les conversions entre devises et la parité avec les indices externes d'équipements sportifs avant l'approbation de l'analyste. L'ensemble des données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants de l'industrie tels que des changements tarifaires ou des percées technologiques dans le domaine des panneaux, ce qui permet aux clients de toujours bénéficier des informations les plus récentes.

Pourquoi la ligne de base de l'équipement de surf de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que chaque fournisseur modifie l'étendue de ses produits, l'échelle des prix ou la fréquence des mises à jour, ce qui fait naturellement varier les totaux.

Parmi les principaux facteurs d'écart, citons l'offre groupée de combinaisons de plongée, la manière dont la participation des jeunes est comptabilisée, la fréquence des remises à zéro de l'ASP et la rigueur de la validation primaire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,62 B (2025) | Renseignements sur le Mordor | - |

| USD 4,59 B (2024) | Conseil régional A | Exclut les combinaisons de plongée et les engins de traction, ce qui limite le champ d'application. |

| USD 5,27 B (2024) | Journal de l'industrie B | L'ajout de vêtements de plage gonfle la valeur de l'entreprise. |

| USD 4,74 B (2024) | Conseil mondial C | S'appuie principalement sur les données douanières et est mis à jour tous les deux ans |

La comparaison montre que lorsque le champ d'application est élargi ou que les données sont actualisées moins fréquemment, les totaux varient sensiblement. En choisissant une définition claire de l'équipement, en associant des entretiens fiables sur le terrain à des variables transparentes et en réexaminant le modèle chaque année, Mordor Intelligence fournit une base de référence équilibrée que les décideurs peuvent retracer, tester et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des équipements de surf ?

Le marché des équipements de surf était évalué à 4,85 milliards USD en 2026 et devrait atteindre 6,19 milliards USD d'ici 2031.

Quel type de produit génère le plus de revenus ?

Les planches de surf arrivent en tête avec 69,78 % de la part du marché des équipements de surf en 2025, grâce à des cycles de remplacement plus rapides et à une innovation continue dans les matériaux.

Quelle région présente le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 5,95 % jusqu'en 2031, la hausse des revenus de la classe moyenne et l'infrastructure touristique stimulant la participation.

Quelle est l'importance du commerce en ligne pour les équipements de surf ?

Les canaux en ligne représentent une base plus réduite aujourd'hui, mais progressent à un CAGR de 5,82 %, surpassant la croissance des magasins physiques à mesure que les outils de visualisation s'améliorent et que les marques en vente directe aux consommateurs prennent de l'ampleur.

Pourquoi les produits premium gagnent-ils en élan ?

Les surfeurs paient de plus en plus pour des constructions en carbone plus légères et des matériaux durables ; ce segment premium est parti pour un CAGR de 5,51 % qui dépasse la croissance de la grande consommation.

Dernière mise à jour de la page le: