Taille et Part du Marché des Aliments Étiquetés OGM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

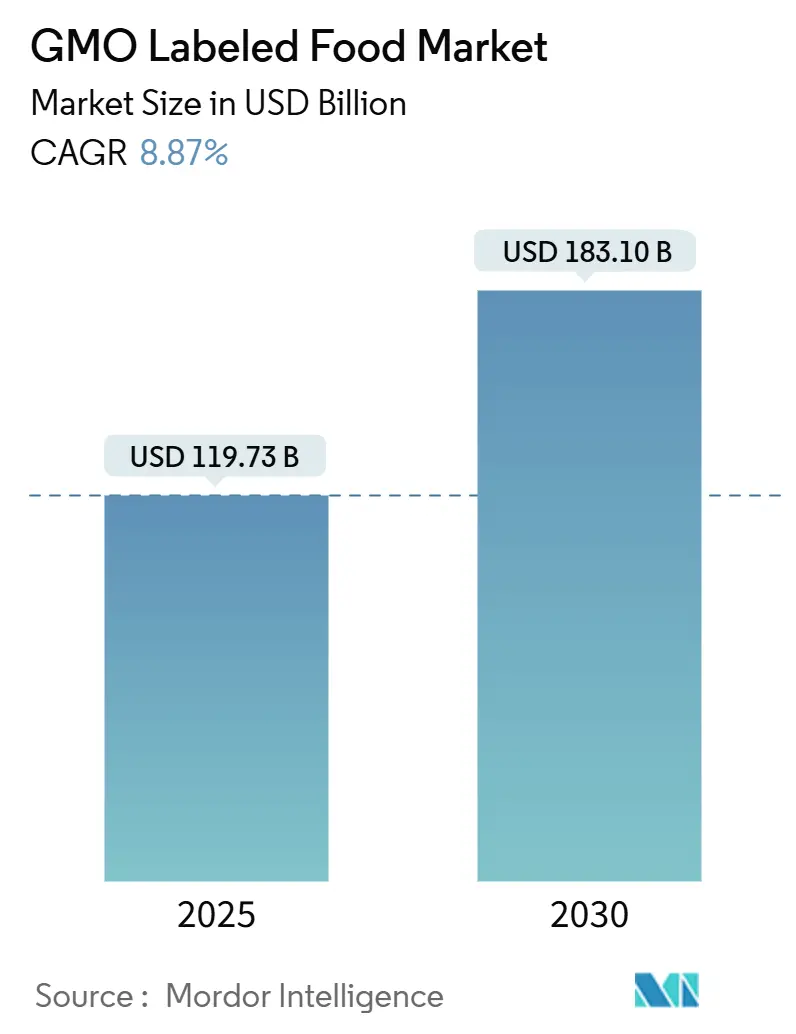

| Taille du Marché (2025) | 119.73 Milliards de dollars |

| Taille du Marché (2030) | 183.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.87% CAGR |

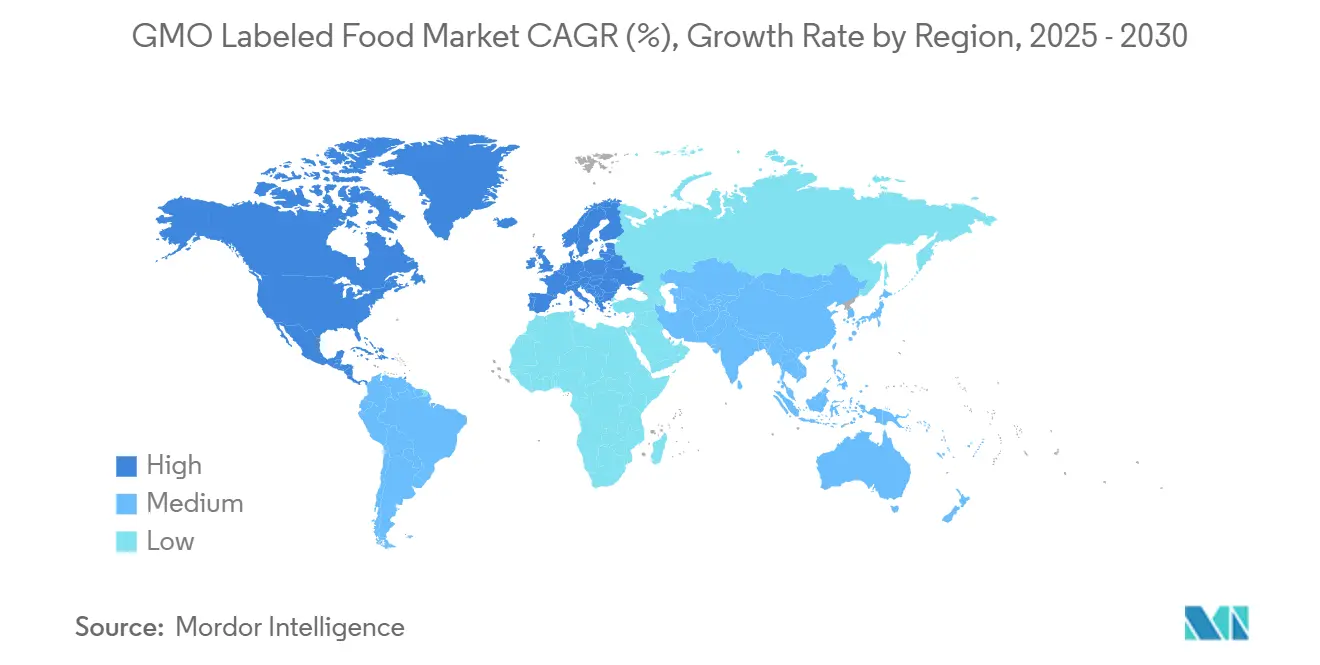

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Étiquetés OGM par Mordor Intelligence

Le marché des aliments étiquetés OGM, évalué à 119,73 milliards USD en 2025, devrait atteindre 183,10 milliards USD d'ici 2030, affichant un CAGR robuste de 8,87%. En Amérique du Nord et en Europe, un contrôle réglementaire renforcé a transformé ce qui était autrefois une divulgation volontaire en une exigence de conformité obligatoire. Ce changement a contraint les entreprises alimentaires à différencier leurs portefeuilles, en équilibrant entre les références étiquetées OGM et non-OGM, tout en se disputant les espaces en rayon convoités. Les consommateurs, de plus en plus exigeants en matière de traçabilité, sont soutenus par des emballages dotés de codes QR et des certifications tierces. Cette tendance renforce non seulement les primes de prix pour les produits vérifiés, mais élargit également la portée du marché. Cependant, alors que les fabricants naviguent dans des réglementations diverses selon les régions, les coûts croissants de reformulation des recettes deviennent évidents. En réponse, beaucoup forgent des alliances stratégiques avec des laboratoires de test et des entités de certification pour simplifier la conformité mondiale. Pendant ce temps, le paysage concurrentiel s'intensifie. Les détaillants défendent vigoureusement leurs offres de marques propres non-OGM, réduisant l'espace en rayon pour les marques bioingénierées traditionnelles, et poussant les acteurs établis vers des cycles d'innovation accélérés.

Points Clés du Rapport

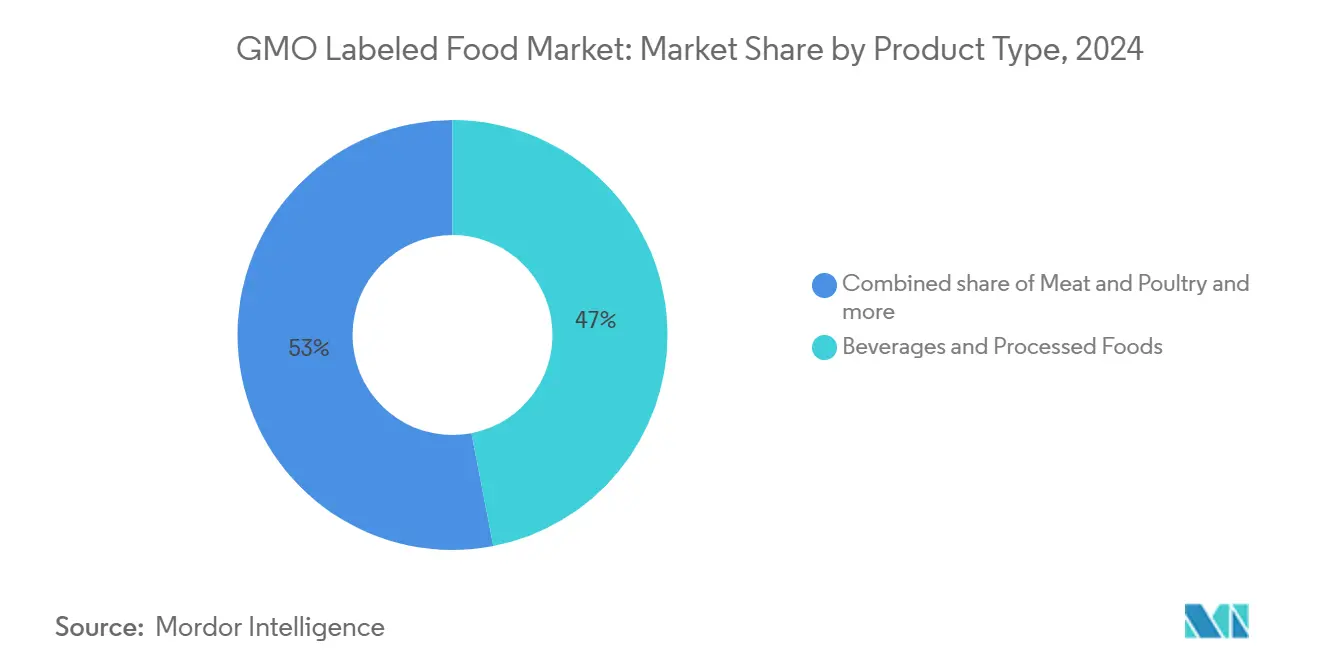

- Par type de produit, les Boissons et Aliments Transformés ont mené avec 46,96% de la part du marché des aliments étiquetés OGM en 2024, tandis que le segment Viande et Volaille progresse à un CAGR de 10,80% jusqu'en 2030.

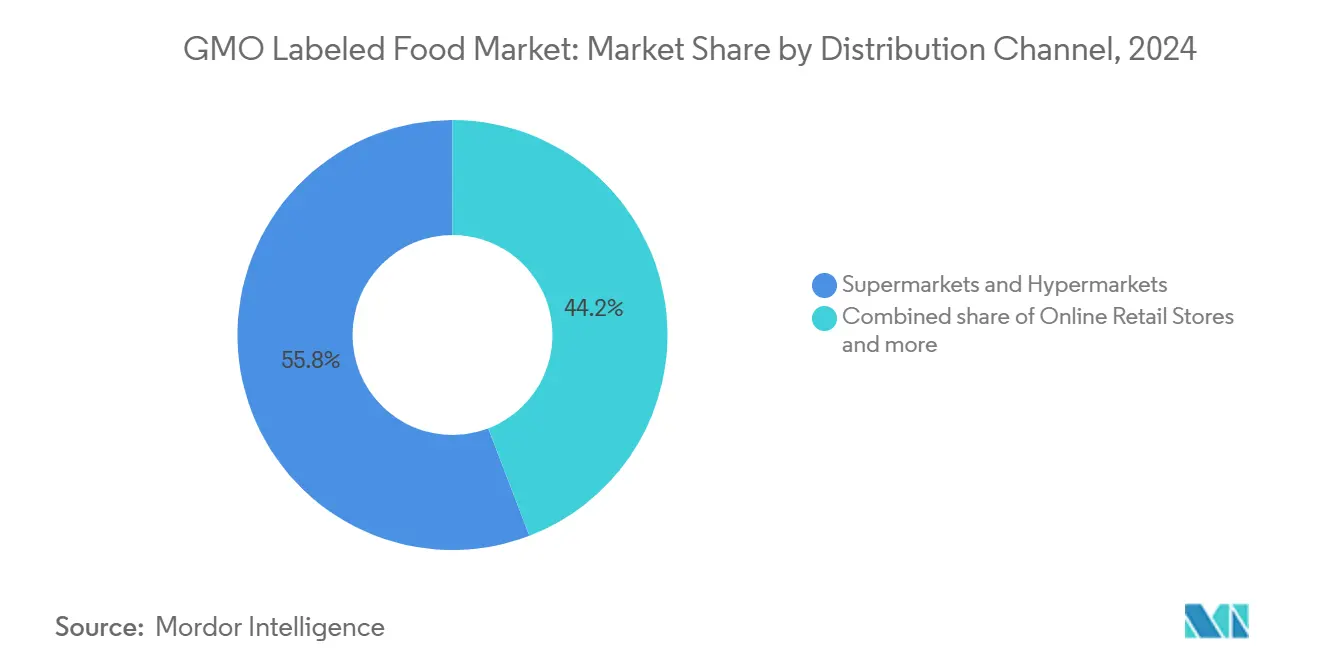

- Par canal de distribution, les Supermarchés et Hypermarchés ont contrôlé 55,82% des revenus de 2024, tandis que les Magasins de Vente au Détail en Ligne devraient croître à un CAGR de 11,78% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 35,43% des ventes de 2024, tandis que l'Asie-Pacifique est prête à se développer à un CAGR de 11,56%.

Tendances et Perspectives du Marché Mondial des Aliments Étiquetés OGM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Innovation en matière de produits et d'ingrédients | +1.2% | Mondial, avec un leadership en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fusion de saveurs et palais aventureux | +0.8% | Mondial, concentré dans les zones urbaines d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Emballage durable et respectueux de l'environnement | +1.0% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Marketing ciblé et image de marque | +0.9% | Mondial, plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Les mandats d'étiquetage en Amérique du Nord et en Europe stimulent la croissance des références | +2.1% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Les conversions de marques propres non-OGM réduisent l'espace en rayon pour les références OGM | +0.7% | Amérique du Nord et Europe, et émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation en matière de produits et d'ingrédients

Les fabricants alimentaires utilisent de plus en plus la fermentation de précision et les technologies d'édition génique pour créer de nouveaux ingrédients, brouillant les frontières entre les classifications OGM et non-OGM. Cette tendance entraîne des ambiguïtés réglementaires et des défis en matière d'étiquetage. Le lait N3 de Nestlé, lancé sur le marché en novembre 2023, utilise une réduction du sucre à base d'enzymes pour obtenir une douceur sans ajout de sucres. Pendant ce temps, l'OleoPro de Shiru, grâce à la conception computationnelle des protéines, a réussi à réduire les graisses saturées dans les huiles végétales jusqu'à 90%. Selon les Prévisions de Saveurs Internationales FONA 2024, une tendance appelée « Emprunté Réfléchi » émerge. Cette tendance voit des ingrédients régionaux, comme le tamarin et le vinaigre de noix de coco, s'intégrer dans les aliments transformés grand public. Bien que cela élargisse le spectre des saveurs, cela soulève également la nécessité de divulgations transparentes sur les sources. Ces divulgations deviennent particulièrement cruciales lorsque des dérivés de maïs ou de soja bioingénierés sont utilisés comme supports ou stabilisants. En 2024, Kraft Heinz a dévoilé sa plateforme propriétaire 360CRISP, soutenue par une augmentation de 15% d'une année sur l'autre des dépenses de recherche et développement. Cette démarche souligne la volonté d'innovation du secteur, notamment dans les segments « Grignotage Substantiel » et « Repas Prêts Faciles ». Ici, une position d'ingrédients propres s'aligne souvent avec des revendications non-OGM, répondant aux consommateurs soucieux de leur santé. Le printemps 2025 verra le Non-GMO Project piloter sa certification « Non-UPF vérifié ». Cette initiative met en évidence le contrôle croissant des aliments ultra-transformés et leur positionnement sans OGM. Alors que les marques poursuivent cette double vérification, cela pourrait redéfinir le développement de produits, notamment pour ceux qui ciblent les consommateurs qui valorisent à la fois un traitement minimal et la pureté des ingrédients.

Fusion de saveurs et palais aventureux

Les saveurs mondiales et de fusion sont de plus en plus demandées, conduisant à des lancements de produits mettant en vedette des ingrédients exotiques. Beaucoup de ces ingrédients proviennent de régions avec des réglementations OGM souples, compliquant l'approvisionnement et l'étiquetage. Les Prévisions de Saveurs FONA 2024 mettent en évidence « Sour Power » et « Indulgence Redéfinie » comme tendances clés. Des ingrédients comme le tamarin, l'hibiscus et les éléments fermentés deviennent populaires dans les boissons et les collations. Historiquement, ces catégories ont dépendu des édulcorants de maïs bioingénierés et des émulsifiants à base de soja. Une analyse d'Agriculture Canada sur les lancements de produits en ligne a révélé que « sans OGM » était une revendication principale en 2023. Il y avait 443 lancements affichant cette revendication, une baisse par rapport à 1 086 en 2020. Ce déclin indique que, comme le statut « sans OGM » devient standard dans certaines catégories, les marques déplacent leur attention vers l'innovation des saveurs pour se différencier. Elles considèrent désormais l'étiquette non-OGM davantage comme une exigence de base qu'un argument de vente unique. En septembre 2024, Tyson Foods a lancé Green Street,

une gamme de bols prêts à manger à base de plantes, et YAPPAH,

une marque de collations mettant l'accent sur le gaspillage alimentaire. Ces démarches soulignent comment les entreprises traditionnelles de viande s'aventurent dans le domaine végétal. Ici, les récits d'innovation des saveurs et de durabilité s'entremêlent avec les complexités de l'étiquetage OGM, d'autant plus que de nombreuses protéines végétales proviennent de cultures de soja et de pois, qui ont des niveaux variables de prévalence des OGM.

Emballage durable et respectueux de l'environnement

Les marques remodèlent leurs stratégies d'emballage, fusionnant les mandats de durabilité avec l'étiquetage OGM. Elles utilisent de plus en plus des revendications sur l'emballage et des outils de traçabilité numérique pour mettre en valeur leurs références environnementales et assurer la transparence des ingrédients. Dans une démarche notable, Mondi s'est associé à Traceless en juin 2024 pour créer des revêtements bio-circulaires à partir de sous-produits agricoles. Cette initiative affiche une réduction de 76% des émissions de gaz à effet de serre par rapport au PET vierge traditionnel. De telles avancées en matière d'emballage durable se démarquent et résonnent également avec les revendications non-OGM, séduisant une base croissante de consommateurs soucieux de l'environnement. L'Union Européenne resserre les règles en matière d'étiquetage. À partir du 1er janvier 2025, les fruits, légumes, noix et fruits secs transformés nécessiteront des étiquettes d'origine obligatoires. Et à partir de juin 2026, le miel sera soumis à des règles plus strictes sur le pays d'origine. Ces démarches soulignent une poussée réglementaire pour la transparence de la chaîne d'approvisionnement, faisant écho aux mandats de divulgation OGM. Cependant, elles augmentent également les coûts de conformité pour les fabricants naviguant dans diverses juridictions. Le 12 mars 2024, le Defra du Royaume-Uni a dévoilé une consultation sur l'étiquetage alimentaire. Leur proposition ? Un système de bien-être à cinq niveaux pour les méthodes de production de porc, de poulet et d'œufs, avec des registres d'assurance soutenus par le gouvernement. Ce cadre de gouvernance, bien que centré sur l'alimentation, laisse entrevoir des extensions potentielles à l'étiquetage OGM, mettant en lumière la tendance croissante de l'étiquetage basé sur les intrants dans diverses catégories alimentaires.

Marketing ciblé et image de marque

Les marques alimentaires se tournent de plus en plus vers des partenariats avec des célébrités, le co-branding et la narration numérique pour distinguer leurs produits étiquetés OGM sur des marchés saturés. Ces marques canalisent leurs investissements marketing vers des récits de transparence et des technologies qui assurent la traçabilité. Un exemple concret est le lancement en juin 2025 par Conagra d'une gamme de plats surgelés mettant en vedette Dolly Parton. Cette démarche souligne le pouvoir des endorsements de célébrités pour stimuler à la fois les aliments surgelés de marque propre et de marque. Cette catégorie est particulièrement sensible à l'étiquetage OGM, compte tenu de l'utilisation courante de maïs, de soja et de canola bioingénierés dans les sauces, les enrobages et les garnitures. Pendant ce temps, Natural Grocers a élargi sa gamme de marques propres en avril 2025 avec des Chips Péruviennes non-OGM. Cette démarche, renforcée par l'engagement du détaillant envers plus de 65% de produits non-OGM dans son assortiment et une offre en vrac 100% non-OGM, met en évidence comment les détaillants spécialisés régionaux exploitent une stratégie de marque propre non-OGM pour se démarquer des marques nationales. Sur le front de la certification, SCS Global Services et FoodChain ID exploitent la demande croissante des consommateurs pour la transparence. Ils offrent des services tels que la Vérification du Non-GMO Project, la traçabilité par blockchain et la narration de la ferme à la fourchette liée aux codes QR. Notamment, l'acquisition par FoodChain ID d'Organic Certifiers en décembre 2023 a élargi ses capacités de certification, lui permettant de fournir des services groupés de vérification biologique et non-OGM.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Disponibilité d'alternatives saines | -1.1% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Obstacles réglementaires et exigences d'étiquetage | -0.9% | Mondial, plus aigu en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement et coûts des matières premières | -1.3% | Mondial, avec une pression aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité de fabrication et investissement initial élevé | -0.8% | Mondial, obstacle à l'entrée pour les transformateurs de petite et moyenne taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'alternatives saines

Alors que les aliments biologiques, végétaux et peu transformés gagnent du terrain, le non-OGM évolue d'un différenciateur premium vers un attribut de base. Ce changement comprime les primes de prix et freine la croissance des produits étiquetés OGM qui manquent de références supplémentaires en matière de santé ou de durabilité. Reconnaissant cette tendance, le Non-GMO Project pilote une certification « Non-UPF vérifié » au printemps 2025. Leur démarche souligne que le simple fait d'être non-OGM ne résonne pas avec les consommateurs désireux d'éviter les aliments ultra-transformés. Alors que les tendances des étiquettes propres et des aliments entiers augmentent, la double vérification devient essentielle pour rester pertinent. Une étude de 2024 de Bayer et Kühl sur les consommateurs allemands a révélé que 92,6% comprennent que de meilleures pratiques d'élevage biologique ont un coût. Cependant, elle a mis en évidence un « écart citoyen-consommateur » : alors que les acheteurs biologiques à haute fréquence sont plus enclins aux hausses de prix, les acheteurs à fréquence moyenne et faible ne le sont pas, surtout lorsque la sensibilité aux prix est un facteur. La recherche a également souligné des réactions variées des consommateurs à une interdiction complète des antibiotiques dans l'agriculture biologique. Alors que 13% la considéraient comme une mesure principale de renforcement de la confiance, 28% la plaçaient en bas de liste. Cela suggère que des normes de production strictes pourraient par inadvertance soulever des préoccupations concernant la santé et le bien-être animal. De telles dynamiques pourraient également influencer les perceptions autour du positionnement sans OGM, surtout si les consommateurs perçoivent des compromis en termes de rendement, de coût ou de valeur nutritionnelle.

Obstacles réglementaires et exigences d'étiquetage

Les régimes d'étiquetage OGM divergents selon les juridictions créent des complexités de conformité et des frictions commerciales, augmentant les coûts pour les fabricants alimentaires multinationaux et limitant l'évolutivité des formulations de produits standardisées. Une découverte de décembre 2024 a révélé que le décret mexicain sur le maïs bioingénierié entre en conflit avec l'Accord États-Unis-Mexique-Canada. Cela souligne comment les politiques nationales sur les OGM peuvent entrer en conflit avec les engagements commerciaux régionaux, introduisant une incertitude pour les chaînes d'approvisionnement transfrontalières et potentiellement restreignant l'accès au marché pour les produits bioingénierés[1]Source : Service de Recherche Économique de l'USDA, « Perspectives du Marché des Céréales », ers.usda.gov. L'Union Européenne a proposé de nouvelles techniques génomiques. Celles-ci exempteraient certaines cultures éditées génétiquement de l'étiquetage OGM si leurs traits auraient pu apparaître naturellement ou par sélection conventionnelle. Cette proposition a suscité une incertitude réglementaire, les parties prenantes débattant entre le maintien d'une traçabilité stricte et l'adoption d'une approche à plusieurs niveaux qui différencie les OGM transgéniques des variétés éditées avec précision. En Asie-Pacifique, les pays adoptent des positions variées : le Japon a commercialisé des tomates enrichies en GABA et du maïs cireux sans étiquetage OGM ; l'Inde a exempté les techniques d'édition génique SDN1 et SDN2 des évaluations de biosécurité en 2022 ; les Philippines ont accordé des certificats de non-couverture pour les produits édités génétiquement en vertu de ses directives MC8 de 2022 ; et la Thaïlande a mis en place un cadre de certification en 2024. Cela crée un paysage réglementaire en patchwork, compliquant les lancements de produits régionaux et les stratégies d'étiquetage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Viande et la Volaille Dépassent les Boissons Malgré une Base Plus Petite

En 2024, les Boissons et Aliments Transformés dominent le marché des aliments étiquetés OGM avec une part de 46,96%, portés par l'utilisation extensive d'édulcorants de maïs bioingénierés, de lécithine de soja et d'huile de canola dans des produits comme les boissons gazeuses, les boissons énergétiques, les barres de collation, les céréales et les repas prêts à manger. Ce segment bénéficie d'un nombre élevé de références et de la facilité d'incorporation d'ingrédients bioingénierés dans les produits liquides et semi-solides, où la fonctionnalité l'emporte sur l'origine des ingrédients. Le segment Viande et Volaille devrait croître à un CAGR de 10,80% de 2025 à 2030, stimulé par les directives de l'USDA d'août 2024 exigeant une certification plus stricte pour des revendications telles que « Élevé Sans Antibiotiques » et « Nourri avec des Aliments Non-OGM »[2]Source : USDA FSIS, « Directive d'Étiquetage sur la Documentation », fsis.usda.gov . Le lancement en septembre 2024 par Tyson Foods des bols végétaux « Green Street » et des collations anti-gaspillage alimentaire « YAPPAH » met en évidence son virage vers les marchés végétaux et des protéines alternatives, alignant l'étiquetage OGM avec les tendances de durabilité.

Les Fruits et Légumes, les Produits Laitiers et Œufs, et les Céréales et Grains représentent la part de marché restante, chacun façonné par des facteurs uniques d'étiquetage OGM. Les Fruits et Légumes ont une prévalence OGM limitée en raison du petit nombre de cultures bioingénierées approuvées comme la papaye, la courge d'été et les pommes Arctic, entraînant un étiquetage et une sensibilisation moindres. Les Produits Laitiers et Œufs affichent de plus en plus des revendications « Nourri avec des Aliments Non-OGM » alors que des détaillants comme Whole Foods appliquent des normes d'approvisionnement plus strictes, stimulant la demande de fournitures séparées de maïs et de farine de soja. Les Céréales et Grains affichent fréquemment des étiquettes OGM en raison de l'utilisation généralisée de maïs, de soja et de canola bioingénierés dans des produits comme les céréales et les produits de boulangerie, avec des marques comme Kellogg's et General Mills équilibrant les coûts de reformulation face à la demande des consommateurs pour des options non-OGM. Le pilote de certification « Non-UPF vérifié » du Non-GMO Project au printemps 2025 devrait stimuler les efforts de double vérification, séduisant les consommateurs qui privilégient un traitement minimal et la pureté des ingrédients.

Par Canal de Distribution : La Vente au Détail en Ligne Progresse à Mesure que les Outils de Transparence se Multiplient

En 2024, les Supermarchés et Hypermarchés dominent le marché des aliments étiquetés OGM, détenant une part de 55,82%. Ils exploitent un vaste espace en rayon, des stratégies promotionnelles et des produits de marque propre pour servir les consommateurs grand public. Cette domination souligne l'importance du commerce de détail physique, où les achats impulsifs, l'évaluation sensorielle et la disponibilité immédiate stimulent les ventes. Pendant ce temps, les Magasins de Vente au Détail en Ligne connaissent une croissance rapide, avec un CAGR de 11,78% de 2025 à 2030, le plus rapide parmi les canaux de distribution. Les plateformes numériques améliorent la transparence grâce à des divulgations détaillées des ingrédients, à la traçabilité liée aux codes QR et aux avis des consommateurs. Agriculture Canada a signalé 443 lancements de produits « sans OGM » en 2023, montrant comment le commerce électronique aide les marques de niche à atteindre les consommateurs soucieux de leur santé sans concurrencer pour l'espace en rayon physique.

Les Épiceries de Proximité, les Magasins Spécialisés et les Autres Canaux de Distribution répondent à des segments de consommateurs distincts avec des priorités d'étiquetage OGM variables. Les Épiceries de Proximité se concentrent sur les achats rapides, mettant l'accent sur le prix, la commodité et la familiarité avec la marque plutôt que sur l'étiquetage OGM. Cela se traduit par moins de produits vérifiés non-OGM et davantage de collations, boissons et repas prêts à manger étiquetés OGM conventionnels. Les Magasins Spécialisés, notamment Whole Foods, Sprouts et Natural Grocers, traitent le non-OGM comme une norme. Natural Grocers propose plus de 65% de produits non-OGM et 100% d'articles en vrac non-OGM, limitant l'espace en rayon pour les marques étiquetées OGM conventionnelles. Les Autres Canaux de Distribution, tels que la restauration, la vente directe aux consommateurs et les ventes institutionnelles, affichent des pratiques d'étiquetage OGM variées façonnées par les attentes des clients, les réglementations et les défis opérationnels. L'Initiative Citoyenne Européenne « Stop Fake Food : Origine sur l'Étiquette » cherche à étendre l'étiquetage d'origine à la restauration hors domicile et à aligner les producteurs non-européens sur les normes de l'Union Européenne, augmentant potentiellement les exigences de divulgation OGM au-delà du commerce de détail.

Analyse Géographique

En 2024, l'Amérique du Nord détient une part de 35,43% du marché des aliments étiquetés OGM, portée par l'application intégrale de la Norme Nationale de Divulgation des Aliments Bioingénierés et les efforts de vérification du Non-GMO Project, qui couvrent plus de 50 000 produits de plus de 3 000 marques, générant environ 26 milliards USD annuellement. Le leadership de la région découle de son adoption précoce de la divulgation obligatoire, d'une infrastructure de certification bien établie et de la familiarité des consommateurs avec l'étiquetage OGM, qui a normalisé les attentes de transparence dans les canaux de vente au détail. Les directives mises à jour de l'USDA d'août 2024 pour l'étiquetage de la viande et de la volaille exigent désormais une certification tierce ou des tests de routine pour étayer des revendications telles que « Élevé Sans Antibiotiques » et Nourri avec des Aliments Non-OGM,

augmentant la demande de vérification et les coûts de conformité pour les producteurs. De plus, une découverte de décembre 2024 selon laquelle le décret mexicain sur le maïs bioingénierié viole l'Accord États-Unis-Mexique-Canada introduit des frictions commerciales, remodelant potentiellement les flux de marchandises transfrontaliers et les pratiques d'étiquetage. L'Europe détient également une part de marché significative, soutenue par les réglementations strictes de l'Union Européenne en matière d'étiquetage OGM et l'expansion de l'étiquetage d'origine obligatoire pour les fruits transformés, les produits végétaux, les noix et les fruits secs à partir du 1er janvier 2025. Des règles plus strictes sur le pays d'origine pour le miel, effectives à partir de juin 2026, reflètent davantage la poussée réglementaire plus large de l'Union Européenne pour la transparence de la chaîne d'approvisionnement, s'alignant sur les exigences de divulgation OGM[3]Source : Parlement Européen, « Étiquetage d'Origine dans l'Union Européenne », europarl.europa.eu .

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 11,56% de 2025 à 2030. Cette croissance est alimentée par les avancées réglementaires au Japon, en Inde, aux Philippines et en Thaïlande, qui clarifient les exemptions d'édition génique et introduisent des cadres de certification pour les cultures éditées génomiquement. Ces mesures élargissent le marché des produits étiquetés alors que les gouvernements différencient entre les OGM transgéniques et les variétés éditées avec précision. Le Japon a commercialisé des tomates enrichies en GABA et du maïs cireux sans étiquetage OGM, tandis que l'Inde a exempté les techniques d'édition génique SDN1 et SDN2 des évaluations de biosécurité en 2022. Les Philippines ont émis des certificats de non-couverture pour les produits édités génétiquement en vertu de ses directives MC8 de 2022, et la Thaïlande a établi un cadre de certification en 2024. Ce paysage réglementaire en évolution favorise l'innovation des produits tout en maintenant le choix des consommateurs grâce à un étiquetage volontaire.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent une pénétration plus faible de l'étiquetage OGM en raison d'une application réglementaire limitée, d'une sensibilisation moindre des consommateurs et de la domination des cultures de produits de base bioingénierés comme le soja et le maïs dans les exportations agricoles. Cependant, ces régions connaissent une croissance émergente dans les segments biologiques et non-OGM alors que l'urbanisation, la hausse des revenus et l'exposition aux tendances alimentaires mondiales stimulent la demande de transparence et de positionnement de produits premium. Bien que les cadres réglementaires dans ces régions restent sous-développés, l'intérêt croissant pour les produits biologiques et non-OGM signale un virage vers une plus grande transparence et une préférence des consommateurs pour des options alimentaires de haute qualité.

Paysage Concurrentiel

Les géants multinationaux de l'alimentation comme Nestlé, Danone, Unilever et Kraft Heinz se disputent le marché des aliments étiquetés OGM, modérément fragmenté. Les grands acteurs exploitent leurs avantages d'échelle en matière d'approvisionnement, d'optimisation de la production et de conformité réglementaire. Par exemple, l'acquisition de Kellanova par Mars pour 35,9 milliards USD, annoncée le 15 août 2024, créera une entité combinée avec plus de 63 milliards USD de chiffre d'affaires annuel pro forma et des synergies de coûts annuelles projetées de 1,5 milliard USD grâce à des efficacités d'approvisionnement et à l'élimination des redondances. Kraft Heinz, lors de sa présentation CAGNY de février 2024, a mis en évidence une augmentation de 15% d'une année sur l'autre des dépenses de recherche et développement et a fixé un objectif d'innovation nette incrémentale de 2 milliards USD pour 2023-2027. Des plateformes propriétaires comme 360CRISP permettent une différenciation dans les catégories « Grignotage Substantiel » et « Repas Prêts Faciles », où le positionnement d'ingrédients propres s'aligne souvent avec les revendications non-OGM. Les marques plus petites font également leur marque en se concentrant sur la certification non-OGM, le positionnement biologique et les canaux de vente directe aux consommateurs. Natural Grocers, par exemple, exploite environ 800 références de marque propre, avec plus de 65% de son assortiment étant non-OGM, concurrençant efficacement les marques nationales.

Des opportunités émergent à la convergence des préférences non-OGM et de l'évitement des aliments ultra-transformés. Cette tendance est illustrée par le pilote du Non-GMO Project au printemps 2025 de la certification « Non-UPF vérifié », qui reconnaît que le non-OGM seul est insuffisant pour les consommateurs qui privilégient les attributs d'étiquette propre et d'aliments entiers. Les fournisseurs de certification élargissent leurs offres de services par le biais de consolidations. Un exemple clé est l'acquisition par FoodChain ID d'Organic Certifiers en décembre 2023, qui permet désormais des services groupés de vérification biologique et non-OGM ainsi que des solutions de traçabilité par blockchain. Ces services séduisent les marques qui recherchent une transparence de bout en bout de la chaîne d'approvisionnement, répondant à la demande croissante des consommateurs pour la responsabilité et l'authenticité dans l'étiquetage alimentaire.

Des innovations disruptives remodèlent également le marché. Des startups spécialisées dans la fermentation de précision et l'édition génique développent de nouveaux ingrédients positionnés comme des alternatives non-OGM aux intrants bioingénierés conventionnels. Ces avancées ont le potentiel de transformer les chaînes d'approvisionnement en ingrédients et les classifications d'étiquetage à mesure que les cadres réglementaires évoluent pour distinguer les OGM transgéniques des variétés éditées avec précision. De telles innovations pourraient redéfinir le paysage concurrentiel, offrant de nouvelles opportunités aux marques de s'aligner sur les préférences évolutives des consommateurs et les normes réglementaires.

Leaders du Secteur des Aliments Étiquetés OGM

Nestlé S.A.

The Kraft Heinz Company

PepsiCo Inc.

Unilever PLC

General Mills Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Conagra Brands a lancé la gamme de plats surgelés Dolly Parton, exploitant l'endorsement de célébrité et le co-branding pour se différencier dans la catégorie compétitive des plats surgelés, où l'étiquetage OGM est répandu en raison de l'utilisation d'ingrédients de maïs, de soja et de canola bioingénierés dans les sauces et les enrobages.

- Avril 2025 : Natural Grocers a élargi sa gamme de marques propres avec l'introduction de Chips Péruviennes non-OGM, renforçant l'engagement du détaillant à maintenir un assortiment de produits de plus de 65% non-OGM et 100% d'offres en vrac non-OGM comme différenciateur de marque principal.

- Août 2024 : Mars, Incorporated a acquis Kellanova pour 35,9 milliards USD dans une transaction entièrement en espèces évaluée à 83,50 USD par action, représentant une prime de 44% par rapport au prix moyen pondéré par le volume sur 30 jours de Kellanova, l'entité combinée devant générer plus de 63 milliards USD de chiffre d'affaires annuel pro forma et 1,5 milliard USD de synergies de coûts annuelles issues de l'optimisation des achats et de la production.

- Août 2024 : Conagra Brands a acquis Sweetwood Smoke & Co., le fabricant des bâtonnets de viande de marque Fatty, élargissant son portefeuille de collations protéinées et positionnant l'entreprise pour capitaliser sur la demande des consommateurs pour des options pratiques et riches en protéines où l'étiquetage OGM et les revendications d'ingrédients propres sont de plus en plus importants.

Portée du Rapport Mondial sur le Marché des Aliments Étiquetés OGM

| Fruits et Légumes |

| Produits Laitiers et Œufs |

| Céréales et Grains |

| Viande et Volaille |

| Boissons et Aliments Transformés |

| Supermarchés et Hypermarchés |

| Épiceries de Proximité |

| Magasins Spécialisés |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Type de Produit | Fruits et Légumes |

| Produits Laitiers et Œufs | |

| Céréales et Grains | |

| Viande et Volaille | |

| Boissons et Aliments Transformés | |

| Canal de Distribution | Supermarchés et Hypermarchés |

| Épiceries de Proximité | |

| Magasins Spécialisés | |

| Magasins de Vente au Détail en Ligne | |

| Autres Canaux de Distribution | |

| Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des aliments étiquetés OGM ?

Le marché est évalué à 119,73 milliards USD en 2025 et devrait atteindre 183,10 milliards USD d'ici 2030.

Quelle catégorie de produits mène les ventes ?

Les Boissons et Aliments Transformés ont représenté 46,96% des ventes de 2024, portés par l'utilisation généralisée d'édulcorants de maïs bioingénierés et d'émulsifiants à base de soja.

Quel segment connaît la croissance la plus rapide ?

La Viande et la Volaille devraient se développer à un CAGR de 10,80% jusqu'en 2030, grâce à des règles de vérification « Nourri avec des Aliments Non-OGM » plus strictes.

Quelle est l'importance de la vente en ligne dans les ventes d'aliments étiquetés OGM ?

Les Magasins de Vente au Détail en Ligne devraient croître à un CAGR de 11,78% jusqu'en 2030, bénéficiant des outils de traçabilité numérique qui améliorent la transparence.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est prête pour un CAGR de 11,56% alors que les gouvernements clarifient les exemptions d'édition génique et introduisent des systèmes de certification unifiés.

Dernière mise à jour de la page le: