Taille et part du marché de la restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

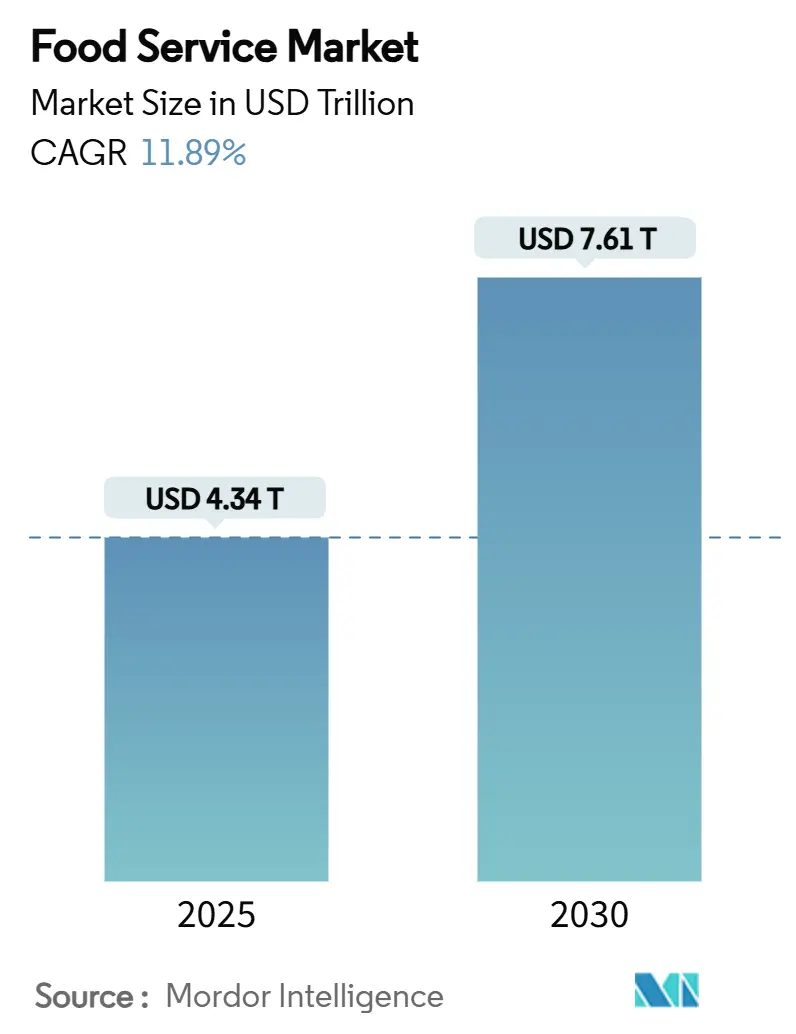

| Taille du Marché (2025) | 4.34 Trillions de dollars américains |

| Taille du Marché (2030) | 7.61 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 11.89% CAGR |

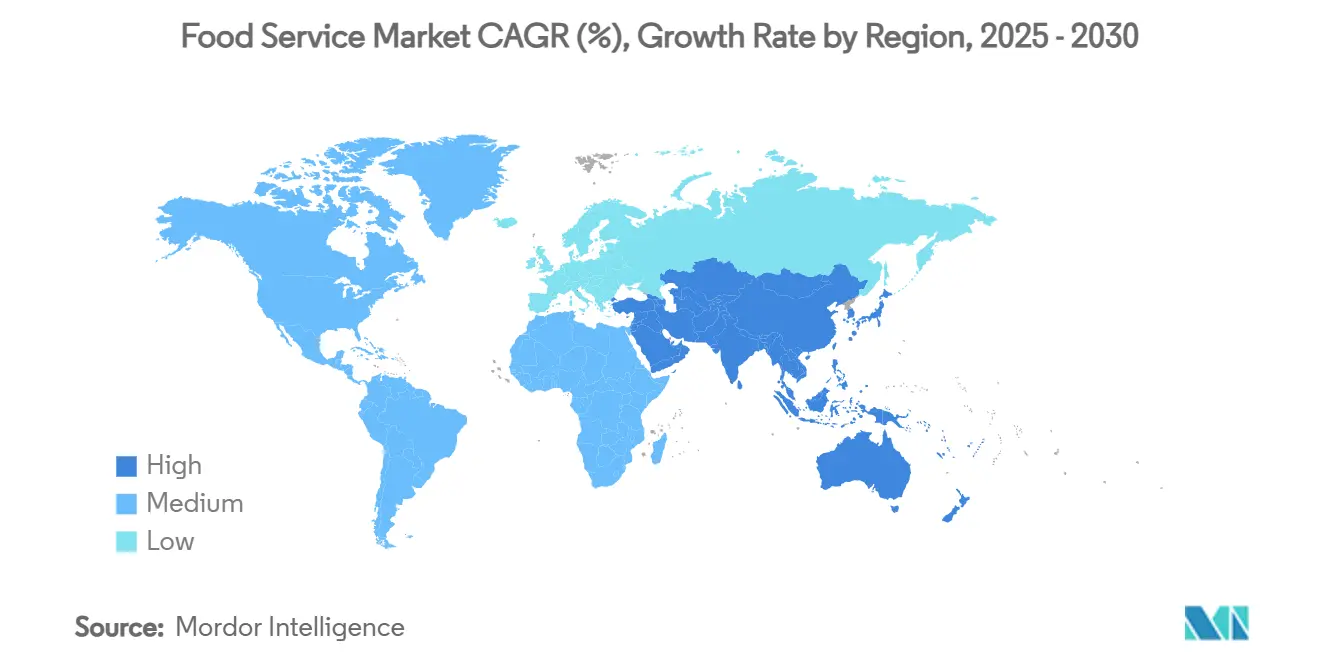

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration par Mordor Intelligence

La taille du marché mondial de la restauration est estimée à 4 340 milliards USD en 2025 et devrait atteindre 7 610 milliards USD d'ici 2030, progressant à un TCAC de 11,89 % sur la période (2025-2030). La croissance de la demande des consommateurs pour la commodité et les repas à emporter augmente la part de marché de la restauration, des applications de livraison et des opérations de vente à emporter. Par ailleurs, la croissance de l'emploi dans le secteur de la restauration, avec 200 000 postes créés en 2024, témoigne de la reprise du marché dans le segment de la restauration. L'expansion du marché Asie-Pacifique se poursuit grâce à l'urbanisation et aux programmes gouvernementaux de sécurité alimentaire, tandis que les marchés du Moyen-Orient, notamment l'Arabie Saoudite et les Émirats Arabes Unis, se développent grâce aux investissements en capital de Vision 2030. De plus, l'intégration numérique devient une fonction commerciale essentielle, avec des opérations de service au volant pilotées par l'intelligence artificielle et des systèmes de livraison autonomes qui restructurent les cadres opérationnels. L'analyse du marché indique un intérêt accru des consommateurs pour les offres à valeur ajoutée, obligeant les opérateurs à mettre en œuvre une gestion des risques liés aux matières premières et une optimisation de la chaîne d'approvisionnement. Les opérateurs indépendants maintiennent leur domination sur le marché dans les emplacements physiques, tandis que les établissements en chaîne utilisent les économies d'échelle pour accélérer la mise en œuvre technologique et l'expansion du marché.

Principaux enseignements du rapport

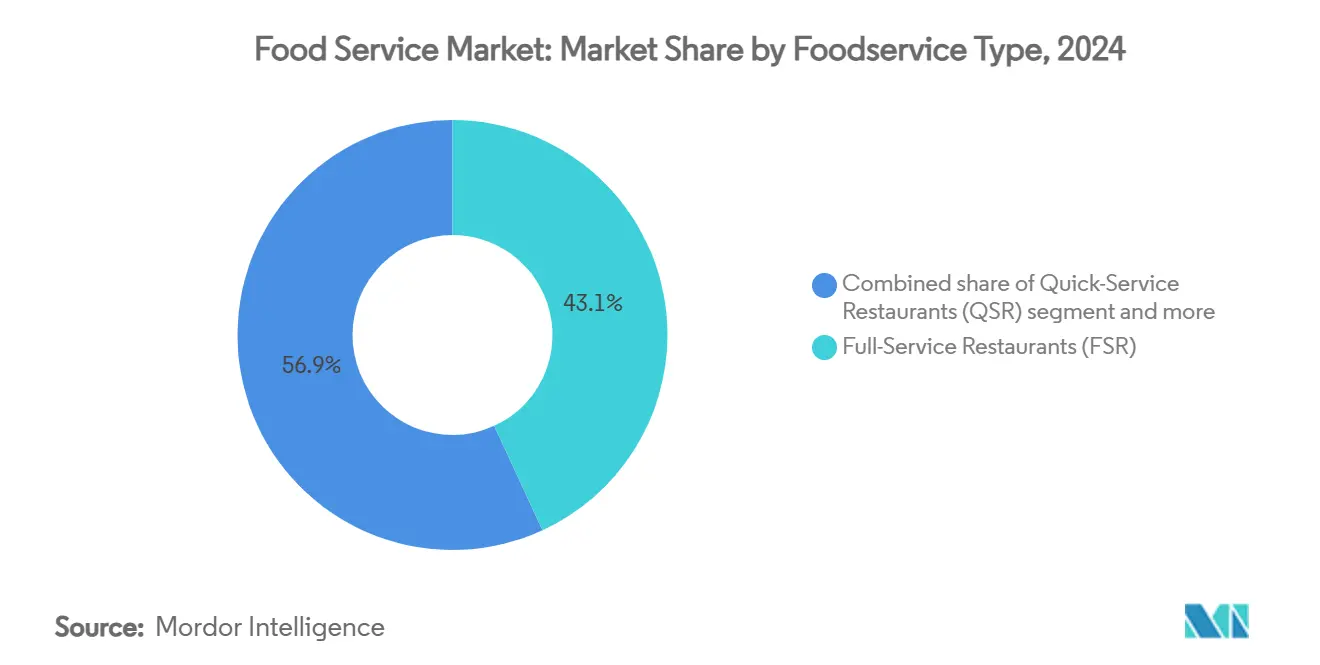

- Par type de restauration, les restaurants à service complet ont dominé avec une part de revenus de 43,13 % en 2024, tandis que les cuisines fantômes devraient se développer à un TCAC de 18,17 % jusqu'en 2030.

- Par modèle de service, la restauration sur place représentait 55,17 % de la taille du marché de la restauration en 2024, tandis que la livraison progresse à un TCAC de 14,85 % jusqu'en 2030.

- Par point de vente, les opérateurs indépendants ont capturé 71,48 % de la part du marché de la restauration en 2024, mais les formats en chaîne croissent à un TCAC de 12,35 % grâce à la consolidation des plateformes.

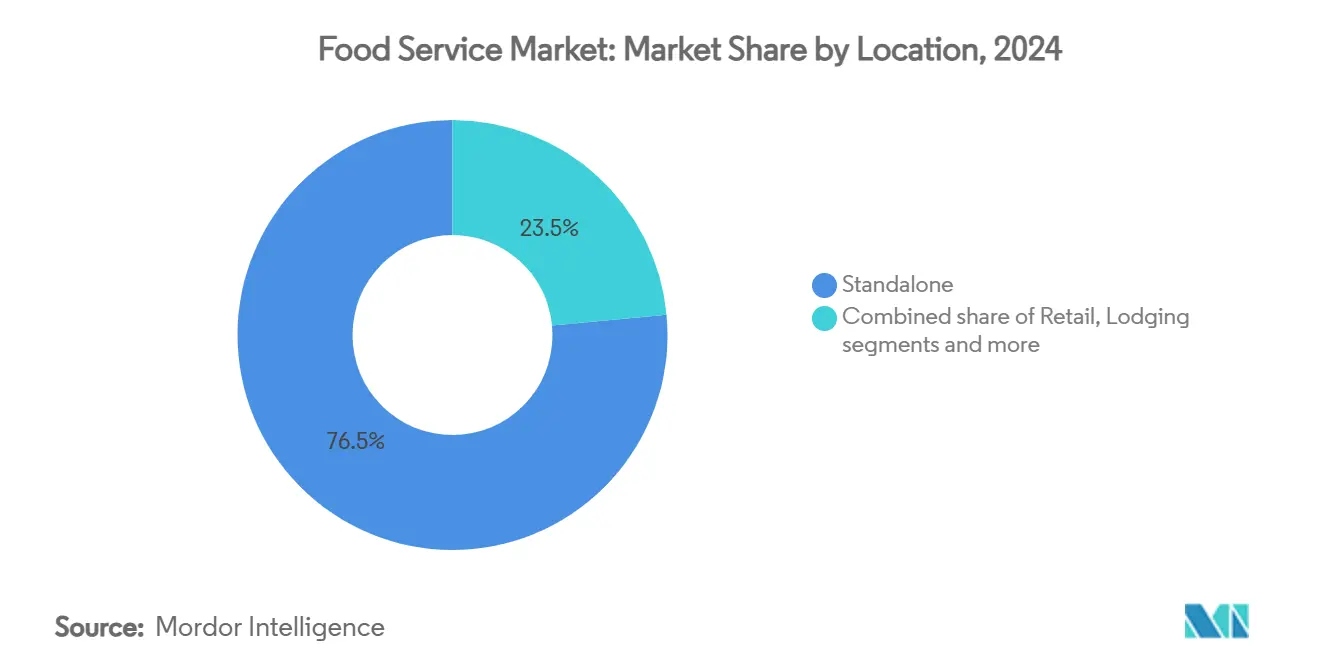

- Par emplacement, les sites autonomes ont conservé une part de 76,51 % des dépenses en 2024 ; les établissements d'hébergement devraient afficher un TCAC de 12,78 % à mesure que le tourisme se redresse.

- Par géographie, l'Asie-Pacifique détenait 43,81 % des revenus de 2024 ; le Moyen-Orient devrait enregistrer le TCAC le plus rapide à 14,94 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la restauration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de commodité | +2.8% | Mondial, avec une concentration urbaine en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des tendances santé et bien-être | +2.1% | Amérique du Nord et Union Européenne en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion rapide des empreintes de restauration rapide en Asie-Pacifique émergente et dans le CCG | +3.2% | Cœur Asie-Pacifique, expansion CCG, débordement vers l'Afrique | Court terme (≤ 2 ans) |

| Essor de la commande numérique, de la livraison et du service « omnicanal » | +2.9% | Mondial, avec des gains précoces sur les marchés développés | Moyen terme (2-4 ans) |

| Mondialisation culinaire | +1.7% | Mondial, avec des tendances de fusion dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Croissance des micro-cantines sous contrat dans les hubs logistiques | +1.4% | Zones industrielles d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de commodité

Le marché mondial de la restauration continue de se développer à mesure que les consommateurs accordent de plus en plus la priorité aux options alimentaires pratiques et à emporter. Les emplois du temps chargés, la vie en ville et les environnements de travail modernes ont créé un besoin de repas facilement accessibles qui s'intègrent dans leur quotidien. Les entreprises ont répondu en améliorant leurs offres de services, avec des enseignes comme Panera Bread qui ont mis en place de nombreux points de retrait en bordure de trottoir pour mieux servir leurs clients. Des restaurants comme Sweetgreen et Chipotle se sont adaptés avec succès en proposant des repas rapides et personnalisés avec des ingrédients frais, répondant aux besoins des clients soucieux de leur santé, en particulier des jeunes générations. De plus, les services de livraison de repas ont connu une croissance remarquable en 2024 et 2025, les clients ayant adopté la simplicité de commander des repas depuis leur domicile ou leur lieu de travail. Les restaurants ont investi dans des technologies conviviales, telles que des applications mobiles faciles à utiliser et des systèmes de commande intelligents, pour améliorer la qualité et l'efficacité du service. Par exemple, en 2024, Chick-fil-A a amélioré son service client en dédiant des membres du personnel spécifiques aux opérations de retrait en bordure de trottoir et de livraison, tout en mettant en œuvre des mises à jour mobiles pour tenir les clients informés. Les restaurants qui se concentrent sur la fourniture de services pratiques, adaptables et soutenus par la technologie continuent de prospérer sur le marché de la restauration.

Essor des tendances santé et bien-être

Le marché mondial de la restauration subit une transformation substantielle en raison de la demande croissante des consommateurs pour des options de santé et de bien-être, les clients exigeant des alternatives nutritives et une transparence sur les ingrédients. Les entreprises de restauration modifient leurs menus en intégrant des protéines végétales, des articles à teneur réduite en sucre et des ingrédients riches en nutriments. Par exemple, en novembre 2024, Starbucks a supprimé les frais supplémentaires pour les alternatives au lait non laitier, améliorant ainsi l'accessibilité au marché pour les clients nécessitant des substituts laitiers. De même, McDonald's a élargi son portefeuille de produits en mai 2025 en mettant en œuvre des produits McPlant avec Beyond Meat en Allemagne et en France. De plus, la transformation du marché englobe des modifications de la chaîne d'approvisionnement, les entreprises privilégiant les ingrédients biologiques, locaux et peu transformés. Par ailleurs, les entreprises qui mettent en œuvre ces changements opérationnels captent de nouveaux segments de marché tout en renforçant leur position sur le marché et en maintenant la conformité réglementaire. Les opérateurs de restauration proposant des articles de menu axés sur la santé sont bien positionnés pour maintenir la croissance du marché et augmenter les taux de fidélisation des clients.

Expansion rapide des empreintes de restauration rapide en Asie-Pacifique émergente et dans le CCG

Le secteur de la restauration rapide démontre une croissance sur les marchés Asie-Pacifique et CCG, attribuée aux changements démographiques, aux tendances d'urbanisation et aux cadres réglementaires. En Arabie Saoudite, les politiques Vision 2030 facilitent la diversification économique et la création d'emplois, permettant l'expansion du marché pour les opérateurs de restauration rapide nationaux et internationaux. Par ailleurs, la région Asie-Pacifique maintient son leadership sur le marché mondial de la restauration rapide pour 2024, influencée par les indicateurs d'urbanisation, la transformation numérique des systèmes de commande et l'adaptation des menus régionaux par des opérateurs établis, notamment McDonald's, KFC et Domino's. De plus, les investissements dans les infrastructures, illustrés par l'expansion de la capacité de fabrication du groupe IFFCO en Arabie Saoudite (mars 2025), améliorent l'efficacité opérationnelle et la pénétration du marché dans l'ensemble du CCG. De même, selon le rapport d'intégration économique asiatique 2025 de la Banque Asiatique de Développement, les économies asiatiques représentent 52 % des investissements directs étrangers régionaux, établissant un cadre pour le développement du marché de la restauration rapide grâce à des partenariats d'entreprise et à la mise en œuvre technologique [1]Source : Banque Asiatique de Développement, "Rapport d'intégration économique asiatique 2025", adb.org.

Essor de la commande numérique, de la livraison et du service « omnicanal »

La commande numérique, la livraison et les canaux de service intégrés transforment le marché mondial de la restauration, faisant de l'optimisation de l'expérience client un objectif primordial. Les restaurants mettent en œuvre des systèmes d'intelligence artificielle et d'automatisation pour améliorer l'efficacité opérationnelle, la précision des commandes et la personnalisation du service. Par exemple, le déploiement par Wendy's de systèmes de service au volant alimentés par l'intelligence artificielle en mai 2025 a démontré une précision des commandes de 85 à 95 %, indiquant des améliorations significatives dans l'interaction avec les clients et les performances opérationnelles. De même, IHOP a mis en œuvre des plateformes numériques pilotées par l'intelligence artificielle en 2023, facilitant des recommandations personnalisées et des capacités de commande intégrées sur les plateformes web, mobiles et tierces. Cette stratégie de canal intégré permet aux clients d'interagir avec les marques via plusieurs points de contact : restauration sur place, vente à emporter ou services de livraison. Par ailleurs, les opérateurs de restauration mettent en œuvre ces solutions technologiques pour répondre aux exigences des consommateurs, générant de meilleures mesures de satisfaction client, une croissance des revenus et des taux de fidélisation accrus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières alimentaires et risque de réduflation | -1.8% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Conformité réglementaire stricte | -1.2% | Mondial, avec une intensité variable selon les juridictions | Long terme (≥ 4 ans) |

| Pénuries mondiales de main-d'œuvre et hausses de salaires imposées | -2.1% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts opérationnels élevés | -1.6% | Mondial, avec une concentration urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières alimentaires et risque de réduflation

La volatilité des prix des matières premières alimentaires continue d'impacter les performances du marché mondial de la restauration. Les conditions météorologiques extrêmes, les tensions géopolitiques et les perturbations de la chaîne d'approvisionnement entraînent des fluctuations des coûts des intrants. En 2025, les prix des matières premières ont enregistré des hausses significatives : le cacao de 163 %, le café de 103 % et l'huile de tournesol de 56 %. Ces hausses sont dues à la réduction des rendements agricoles, aux événements climatiques et aux conflits régionaux dans les principales régions de production. La volatilité impacte les marges opérationnelles, obligeant les entreprises à mettre en œuvre des modifications de menu, des révisions de contrats fournisseurs ou des ajustements de coûts. Cela se traduit fréquemment par des réductions de la taille des portions plutôt que par des augmentations de prix. Le marché américain a enregistré des hausses substantielles des prix des œufs et du bœuf en raison des épidémies de grippe aviaire et des contraintes de la chaîne d'approvisionnement, impactant les restaurants axés sur le petit-déjeuner et les opérations de restauration rapide. Les opérations de restauration doivent maintenir des stratégies commerciales adaptables pour gérer les approvisionnements et les offres de menu tout en optimisant la rentabilité et la fidélisation des clients. Compte tenu des risques persistants liés aux droits de douane, aux différends commerciaux et aux incidents liés au climat, les fluctuations de prix et les ajustements de portions continueront d'impacter les opérations du marché jusqu'en 2025.

Conformité réglementaire stricte

Le marché mondial de la restauration fait face à des exigences réglementaires croissantes, avec 2025 introduisant des normes plus strictes en matière de sécurité alimentaire, d'étiquetage et de traçabilité. Les entreprises alimentaires mettent en œuvre des systèmes de traçabilité avancés, notamment la technologie blockchain, pour surveiller les sources d'ingrédients et les mouvements de la chaîne d'approvisionnement afin de gérer efficacement les rappels et prévenir les contaminations. De plus, les exigences mises à jour en matière d'étiquetage des allergènes imposent désormais l'identification claire de substances comme le sésame, que les États-Unis ont récemment classé comme allergène majeur. Le secteur doit également se conformer à des protocoles renforcés de contrôle de la température et d'assainissement pour réduire les risques de maladies d'origine alimentaire. L'environnement réglementaire est compliqué par des réglementations fédérales, étatiques et locales variables, notamment des interdictions spécifiques à certains États concernant les additifs alimentaires et les colorants, ainsi que des registres d'inspection numérique obligatoires. De plus, les entreprises doivent maintenir une formation continue du personnel, des mises à jour régulières des certifications et une documentation détaillée pour éviter les pénalités, les atteintes à la réputation ou la fermeture opérationnelle. Pour les entreprises opérant à l'international, la gestion de différentes normes réglementaires selon les pays crée des défis opérationnels et juridiques supplémentaires, nécessitant une planification stratégique de la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : les cuisines fantômes propulsent la révolution numérique

Les restaurants à service complet représentent 43,13 % du chiffre d'affaires du marché de la restauration en 2024, les clients continuant à valoriser l'expérience du repas au restaurant. Ces établissements maintiennent leurs marges grâce à une tarification premium, un service personnalisé et une sélection de vins, même si la livraison gagne en popularité. Les restaurants à service complet investissent dans la création d'environnements accueillants et de menus distinctifs pour fidéliser leur clientèle. Par ailleurs, le marché des cuisines fantômes connaît une croissance annuelle de 18,17 % jusqu'en 2030, fonctionnant efficacement sans salle de restauration. Ces entreprises exploitent plusieurs marques de restauration depuis une seule cuisine, optimisant l'utilisation de leurs équipements et testant de nouveaux articles au menu. L'introduction par le Qatar d'une réglementation sur les cuisines fantômes en 2025 a établi des directives claires en matière de sécurité alimentaire et d'étiquetage, permettant aux entreprises de planifier en toute confiance. Ce cadre réglementaire aide les nouvelles entreprises à utiliser les données clients pour anticiper les commandes et concevoir des systèmes de livraison efficaces, leur permettant ainsi de gagner des parts de marché.

Par ailleurs, les restaurants à service complet créent des marques exclusivement dédiées à la livraison, qui collaborent avec des applications de livraison de repas durant les périodes creuses afin de maintenir leurs cuisines actives et de préserver leur clientèle. Les cafés et bars continuent de se développer en proposant des boissons de spécialité dans des espaces sociaux accueillants, mais leur croissance est plus lente que celle des cuisines fantômes en raison de leurs besoins plus importants en personnel. Les restaurants à service rapide s'appuient sur leur structure de franchise et leurs menus standardisés pour se développer, notamment dans les régions asiatiques et du Golfe. Les sociétés de restauration collective proposent désormais de petits points de restauration dans les zones industrielles pour servir les travailleurs, illustrant ainsi l'expansion de la restauration au-delà des restaurants traditionnels. Ces différentes approches commerciales offrent aux consommateurs davantage de choix et les incitent à manger plus souvent à l'extérieur.

Par modèle de service : l'accélération de la livraison remodèle les opérations

Les restaurants continuent de voir la majorité des clients choisir de manger sur place, représentant 55,17 % des dépenses totales en 2024, les gens recherchant des expériences de restauration sociale. De nombreux restaurants ont modernisé leurs installations avec de meilleurs systèmes de contrôle acoustique et de surveillance de l'air pour que les clients se sentent plus à l'aise et en sécurité. La livraison de repas connaît une croissance rapide à 14,85 % par an, de plus en plus de clients utilisant leur téléphone pour commander et les restaurants se connectant aux services de livraison. Par ailleurs, les restaurants conçoivent soigneusement leurs menus en accordant une attention particulière aux emballages pour s'assurer que les aliments restent à la bonne température et arrivent en bon état. Bien que la collaboration avec les plateformes de livraison aide les restaurants à atteindre plus de clients, les frais élevés ont conduit de nombreux restaurants à créer leurs propres applications de livraison pour augmenter les profits et mieux comprendre leurs clients. Pour répondre aux attentes des clients, les restaurants doivent désormais gérer efficacement leurs systèmes de vente en magasin et leurs opérations de livraison.

Les options de vente à emporter et de service au volant offrent une solution pratique entre la restauration sur place et la livraison, avec des exigences technologiques plus simples que les services de livraison complets. Par exemple, Chipotle a réussi à ajouter des fenêtres de retrait à ses restaurants sans avoir besoin d'agrandir les salles à manger. Dans les zones urbaines animées, les restaurants proposent désormais des emplacements de retrait en bordure de trottoir et des casiers de retrait pour aider les clients à économiser sur les frais de livraison. En proposant ces différentes façons de servir les clients, les restaurants peuvent mieux faire face aux changements économiques par rapport aux entreprises qui ne vendent que par un seul canal.

Par emplacement : le segment de l'hébergement profite de la reprise du tourisme

Les restaurants autonomes continuent de dominer le marché avec une part de 76,51 % en 2024. Ces entreprises réussissent en choisissant des emplacements à fort trafic, en offrant un accès facile aux clients et en maintenant la flexibilité nécessaire pour servir efficacement différents groupes de clients. Les hôtels et établissements d'hébergement connaissent la croissance la plus rapide avec un TCAC de 12,78 % à mesure que davantage de personnes reprennent les voyages, recherchant des endroits offrant à la fois des séjours confortables et des options de restauration de qualité. Les restaurants autonomes maintiennent leur position forte en choisissant les bons emplacements, en offrant un stationnement suffisant et en prenant des décisions commerciales rapides pour répondre aux besoins des clients. Ces restaurants deviennent souvent des repères locaux qui contribuent à renforcer la confiance des clients et à fidéliser la clientèle.

Les restaurants dans les centres commerciaux, les lieux de divertissement et les hubs de transport servent des groupes de clients spécifiques avec des options de restauration adaptées. La croissance des restaurants d'hôtels montre comment le secteur de l'hôtellerie s'est redressé après la COVID-19, les services de restauration devenant une source de revenus clé pour les hôtels. De plus, les lieux de divertissement bénéficient lorsque les clients restent plus longtemps et dépensent davantage par visite. Les restaurants dans les aéroports et les gares peuvent pratiquer des prix premium en raison d'une concurrence limitée, bien qu'ils doivent travailler dans le cadre de règles de sécurité strictes et d'espaces réduits qui affectent la façon dont ils servent les clients.

Par point de vente : les opérations en chaîne gagnent l'avantage de la standardisation

Les restaurants indépendants et les petits propriétaires d'entreprises maintiennent leur position de leaders du marché dans le secteur mondial de la restauration, représentant 71,48 % de la part de marché en 2024. Ces entreprises excellent grâce à des relations communautaires établies, un service client personnalisé et une réponse rapide à l'évolution des préférences locales. Les opérateurs indépendants développent constamment de nouvelles offres de marché, notamment des articles de menu à base de plantes, des programmes d'approvisionnement en ingrédients locaux et des combinaisons culinaires innovantes, que les grands groupes de restauration mettent ensuite en œuvre. Leur investissement dans des expériences de restauration distinctives et des opérations spécifiques à chaque emplacement génère une fidélisation durable des clients. Malgré la concurrence accrue des chaînes établies et des plateformes alimentaires numériques, ces entreprises continuent d'assurer la diversification et la résilience du marché.

Les chaînes de restaurants connaissent une croissance rapide à un TCAC de 12,35 % en investissant dans de meilleurs systèmes, technologies et stratégies marketing. Leur taille leur permet de négocier de meilleurs prix avec les fournisseurs et de mettre en œuvre des technologies conviviales dans plusieurs emplacements. Les récentes opérations commerciales illustrent cette tendance : en 2024, Roark Capital a racheté Subway et ses 37 000 restaurants dans le monde, tandis que la société d'investissement Blackstone s'est associée à Jersey Mike's pour aider la chaîne de sandwichs à ouvrir davantage d'emplacements et à améliorer son service client grâce à de nouvelles technologies.

Analyse géographique

L'Asie-Pacifique contrôle une part de marché de 43,81 % en 2024, bénéficiant de sa jeune population, de son développement urbain rapide et du fort soutien gouvernemental à la sécurité alimentaire et à la croissance économique. Le succès de la région provient de l'expansion de sa base de consommateurs, de la hausse des revenus des ménages et de réglementations favorables aux entreprises qui attirent les investissements dans la restauration. Le Moyen-Orient affiche des progrès remarquables avec un taux de croissance de 14,94 %, soutenu par les programmes Vision 2030, de nouveaux projets d'infrastructure et son rôle stratégique dans le commerce mondial. Le plan de sécurité alimentaire des Émirats Arabes Unis pour 2051 vise à faire du pays un leader mondial dans le top 10, ouvrant de nouvelles opportunités pour les entreprises de restauration.

L'Amérique du Nord et l'Europe continuent d'offrir une croissance fiable sur leurs marchés établis, soutenues par des systèmes bien développés, des consommateurs aisés et des préférences gastronomiques sophistiquées. Les États-Unis restent un acteur clé dans la production et le commerce alimentaires, avec des exportations agricoles augmentées de 1,8 milliard USD en 2024, soit une amélioration de 1 % par rapport à l'année précédente [2]Source : Département de l'Agriculture des États-Unis, "Les valeurs des importations agricoles américaines ont de nouveau dépassé les valeurs des exportations en 2024", ers.usda.gov. L'Amérique du Sud offre de nouvelles perspectives commerciales grâce à ses villes en expansion et à ses progrès économiques, bien que les entreprises doivent naviguer dans les lacunes infrastructurelles et les réglementations complexes.

De plus, le marché africain de la restauration démontre une forte croissance à mesure que les entreprises s'adaptent pour servir une population de plus en plus urbaine et connectée au numérique. Les restaurants à service rapide maintiennent une forte présence dans les zones métropolitaines, tandis que les restaurants traditionnels et les cuisines fantômes répondent aux clients recherchant à la fois commodité et variété culinaire. Les entrepreneurs locaux et les entreprises multinationales opèrent côte à côte sur ce marché, tirant parti de l'adoption généralisée du mobile pour se connecter avec les clients via des plateformes de commande numérique. Bien que les entreprises fassent face à des défis opérationnels liés aux infrastructures limitées et aux coûts d'ingrédients instables, les entreprises continuent de réussir en comprenant les préférences locales et en mettant en œuvre des solutions pratiques.

Paysage concurrentiel

Le marché mondial de la restauration reste très fragmenté. McDonald's maintient son leadership avec 43 000 restaurants et 25,9 milliards USD de revenus en 2024 [3]Source : McDonald's Corporation, "Formulaire 10-K 2024 de McDonald's", mcdonalds.com. Starbucks opère dans 87 marchés, l'Amérique du Nord représentant 75 % des ventes, tout en adaptant les portefeuilles de boissons aux préférences régionales à l'échelle mondiale. Le secteur connaît des avancées technologiques à mesure que les entreprises investissent dans des systèmes de service au volant alimentés par l'intelligence artificielle, la surveillance des cuisines par vision par ordinateur et des plateformes d'approvisionnement prédictif pour les opérations multi-unités.

Les sociétés de capital-investissement poursuivent des opportunités de consolidation, sélectionnant des marques avec des économies unitaires éprouvées et une intégration numérique. Les principales transactions de 2024 comprennent l'acquisition de Subway par Roark Capital et l'investissement de Blackstone dans Jersey Mike's, démontrant la demande pour les segments des sandwichs et de la restauration rapide. Les opérateurs de cuisines fantômes utilisent les efficacités opérationnelles pour lancer plusieurs offres culinaires sans infrastructure de restaurant physique. Les fabricants de produits à base de plantes forment des partenariats avec des producteurs sous contrat pour augmenter le volume de production et les certifications, incitant les restaurants traditionnels à élargir leurs options de menu végétalien.

De plus, les grandes entreprises de restauration mettent en œuvre des stratégies de tarification compétitives, des initiatives de développement de menus, des systèmes de commande numérique et une optimisation des services pour augmenter la fidélisation des clients sur le marché en expansion de la livraison de repas. Les accords stratégiques avec des prestataires de livraison comme Uber Eats et DoorDash, combinés à des applications mobiles internes, facilitent l'expansion du marché. Les cuisines fantômes et les restaurants virtuels continuent de perturber les opérations de restauration conventionnelles, renforçant la concurrence sur le marché et réduisant les dépenses opérationnelles. Les entreprises mettent en œuvre des opérations durables et des sélections de menus axées sur la santé pour répondre à l'évolution des exigences des consommateurs.

Leaders du secteur de la restauration

McDonald's Corporation

Starbucks Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : McDonald's a lancé une collection de jouets miniatures Happy Meal ciblant les jeunes consommateurs et les collectionneurs. La collection Lil McDonald's Happy Meal, introduite le 1er juillet, comprenait 21 jouets représentant des articles de restaurant, notamment des frites miniatures, des boîtes Happy Meal, des Boo Buckets et des caisses enregistreuses.

- Mai 2025 : Starbucks a mis en œuvre une nouvelle version de son emblématique gobelet blanc à emporter en Europe. L'entreprise a remplacé le revêtement plastique du gobelet et les couvercles en plastique par un revêtement à base minérale et des alternatives en fibres, permettant au gobelet d'être à la fois compostable à domicile et recyclable.

- Mars 2025 : Domino's Pizza Inc. a lancé la Croûte Farcie au Parmesan dans ses magasins aux États-Unis. Le produit présentait une pâte au goût beurré farcie de fromage mozzarella, agrémentée d'assaisonnement à l'ail et de parmesan.

- Mars 2025 : Café Coffee Day a établi Coffee Day Square, son concept de café premium, sur Carter Road à Bandra, Mumbai, Inde. Le point de vente a introduit un menu sélectionné de cafés de spécialité accompagnés de plats indiens, internationaux et de fusion pour répondre à la demande du marché local.

Portée du rapport mondial sur le marché de la restauration

| Cafés et bars |

| Cuisines fantômes |

| Restaurants à service complet |

| Restaurants à service rapide |

| Sur place | |

| À emporter/au volant | |

| Livraison | Agrégateurs alimentaires |

| Plateformes/applications propriétaires |

| Points de vente en chaîne |

| Points de vente indépendants |

| Autonome |

| Loisirs |

| Commerce de détail |

| Hébergement |

| Voyage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Afrique du Sud | |

| Algérie | |

| Nigéria | |

| Maroc | |

| Kenya | |

| Reste de l'Afrique |

| Par type de restauration | Cafés et bars | |

| Cuisines fantômes | ||

| Restaurants à service complet | ||

| Restaurants à service rapide | ||

| Par modèle de service | Sur place | |

| À emporter/au volant | ||

| Livraison | Agrégateurs alimentaires | |

| Plateformes/applications propriétaires | ||

| Par point de vente | Points de vente en chaîne | |

| Points de vente indépendants | ||

| Par emplacement | Autonome | |

| Loisirs | ||

| Commerce de détail | ||

| Hébergement | ||

| Voyage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Koweït | ||

| Bahreïn | ||

| Oman | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Afrique du Sud | ||

| Algérie | ||

| Nigéria | ||

| Maroc | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la restauration ?

Le marché de la restauration était évalué à 4 340 milliards USD en 2025 et devrait atteindre 7 610 milliards USD d'ici 2030.

Quelle région domine le marché de la restauration en termes de revenus ?

L'Asie-Pacifique détient la plus grande part de 43,81 % des revenus de 2024, portée par l'urbanisation et des politiques gouvernementales favorables.

Quel segment connaît la croissance la plus rapide au sein du marché de la restauration ?

Les cuisines fantômes devraient croître à un TCAC de 18,17 % jusqu'en 2030, les marques exclusivement numériques tirant parti de modèles de livraison à faibles frais généraux.

À quelle vitesse les revenus de la livraison croissent-ils par rapport à la restauration sur place ?

Les services de livraison progressent à un TCAC de 14,85 %, dépassant la croissance de la restauration sur place à mesure que les consommateurs privilégient la commodité.

Dernière mise à jour de la page le: